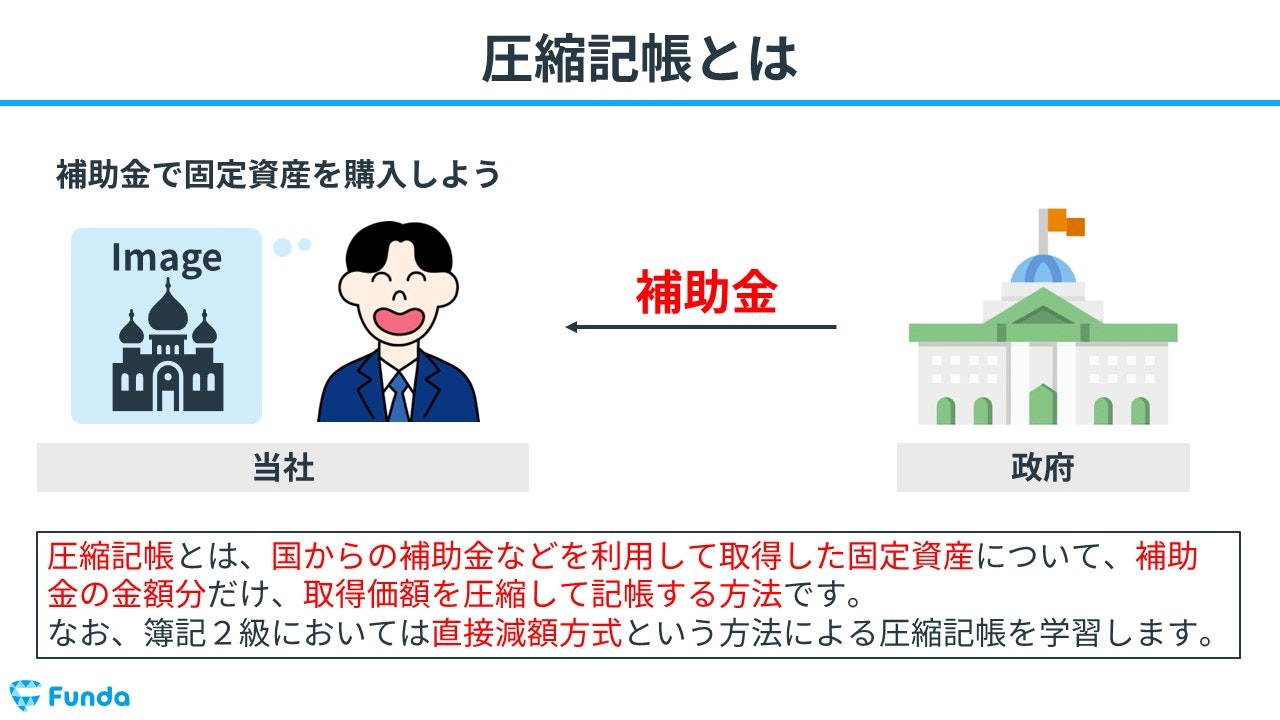

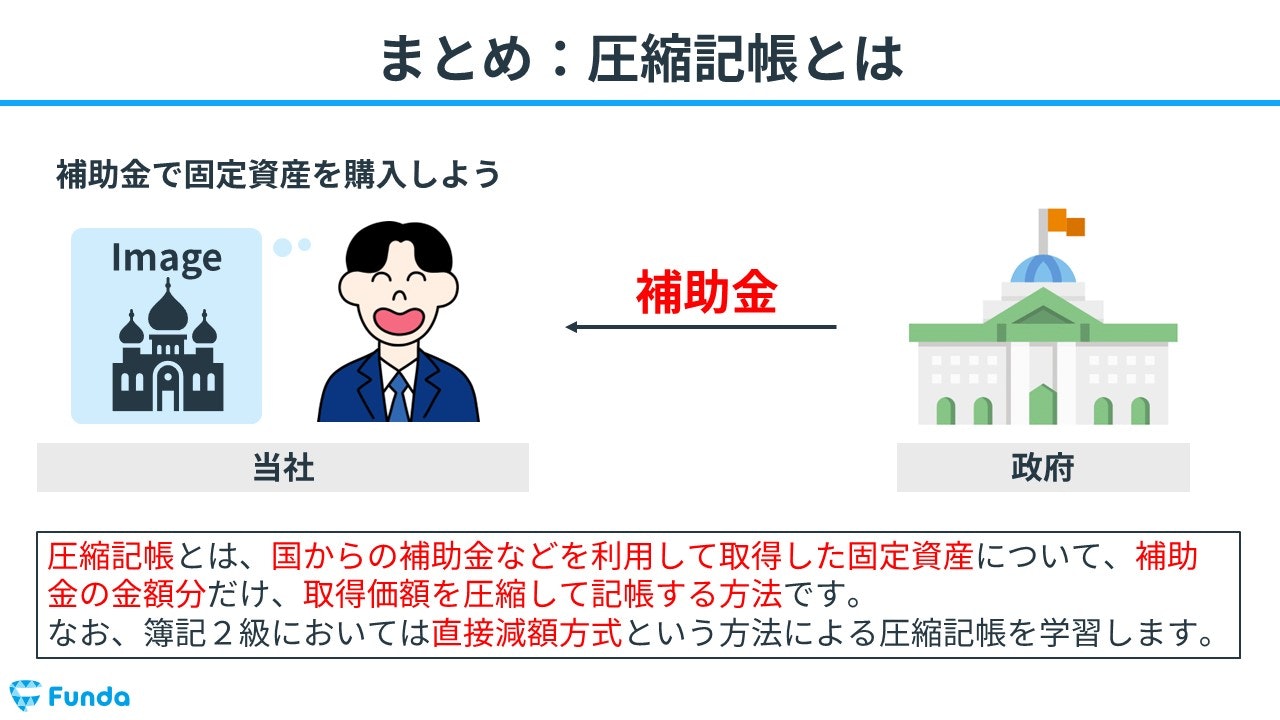

圧縮記帳とは?

圧縮記帳(あっしゅくきちょう)とは、国からの補助金などを利用して取得した固定資産について、補助金の金額分だけ、取得価額を圧縮して記帳する方法です。

なお、簿記2級においては直接減額方式という方法による圧縮記帳を学習します。

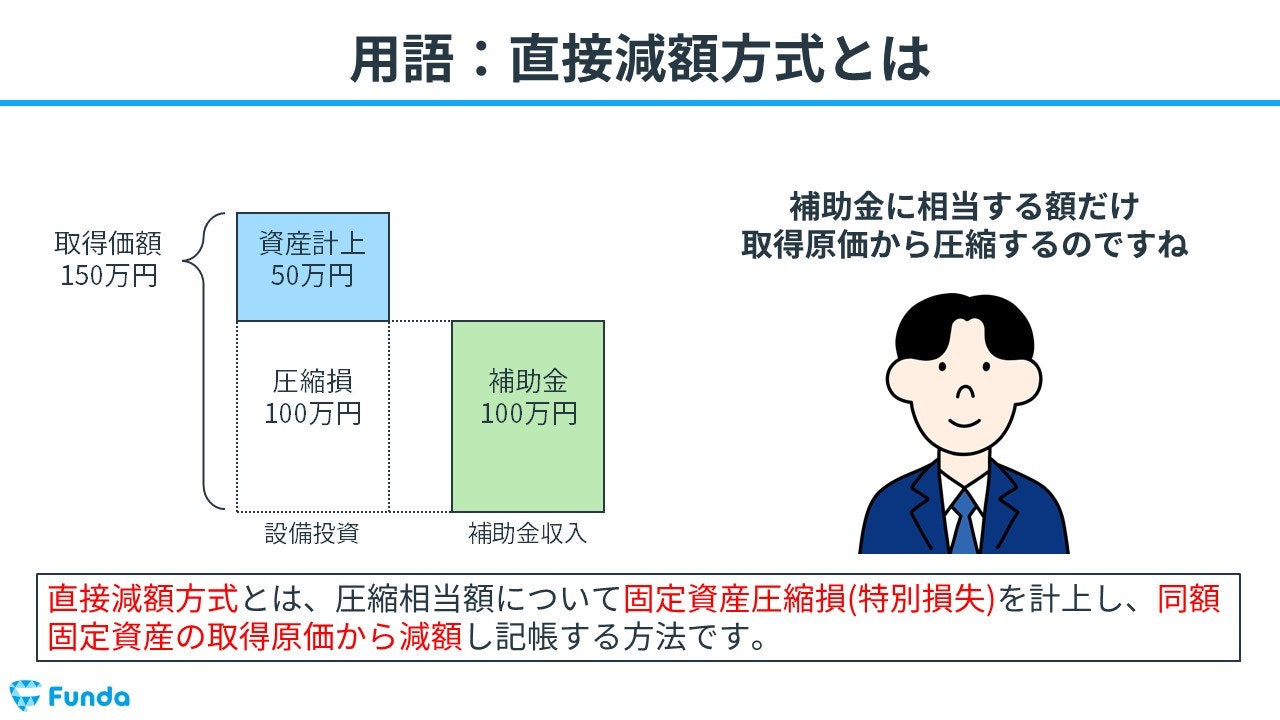

直接減額方式とは

直接減額方式とは、圧縮相当額について固定資産圧縮損(特別損失)を計上し、同額固定資産の取得原価から減額し記帳する方法です。

圧縮記帳は決算書にもよく登場します。

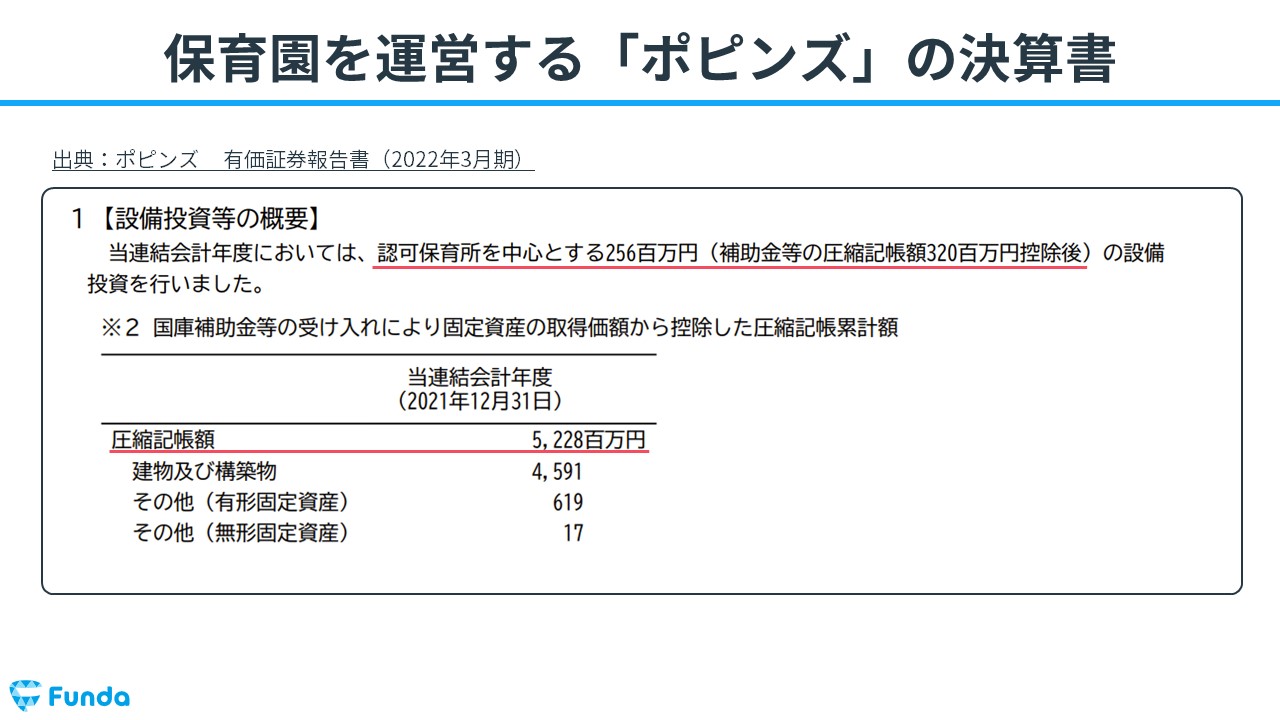

例えば、保育園を運営するポピンズの決算書には、圧縮記帳額が約52億円計上されています。

.png?w=1080&h=1080)

圧縮記帳は簿記2級で新しく登場しますが、仕訳方法が少し複雑であるため、苦手な方が多い論点です。

この記事では、圧縮記帳の意味や取引で出てくる勘定科目、仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 圧縮記帳とは?

- 直接減額方式とは

- 圧縮記帳を行う目的

- 圧縮記帳の取引で登場する勘定科目

- 国庫補助金受贈益

- 固定資産圧縮損

- 圧縮記帳の確認問題

- 決算書から読み取る圧縮記帳

- 圧縮記帳の仕訳事例

- 国庫補助金を受け取った時の仕訳事例

- 固定資産を取得した時の仕訳事例

- 圧縮記帳をした場合の決算時の仕訳事例

- 圧縮記帳の仕訳問題に挑戦

- 圧縮記帳のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

圧縮記帳を行う目的

圧縮記帳を行う目的は、一時的に多額の税金を負担することを回避するためです。

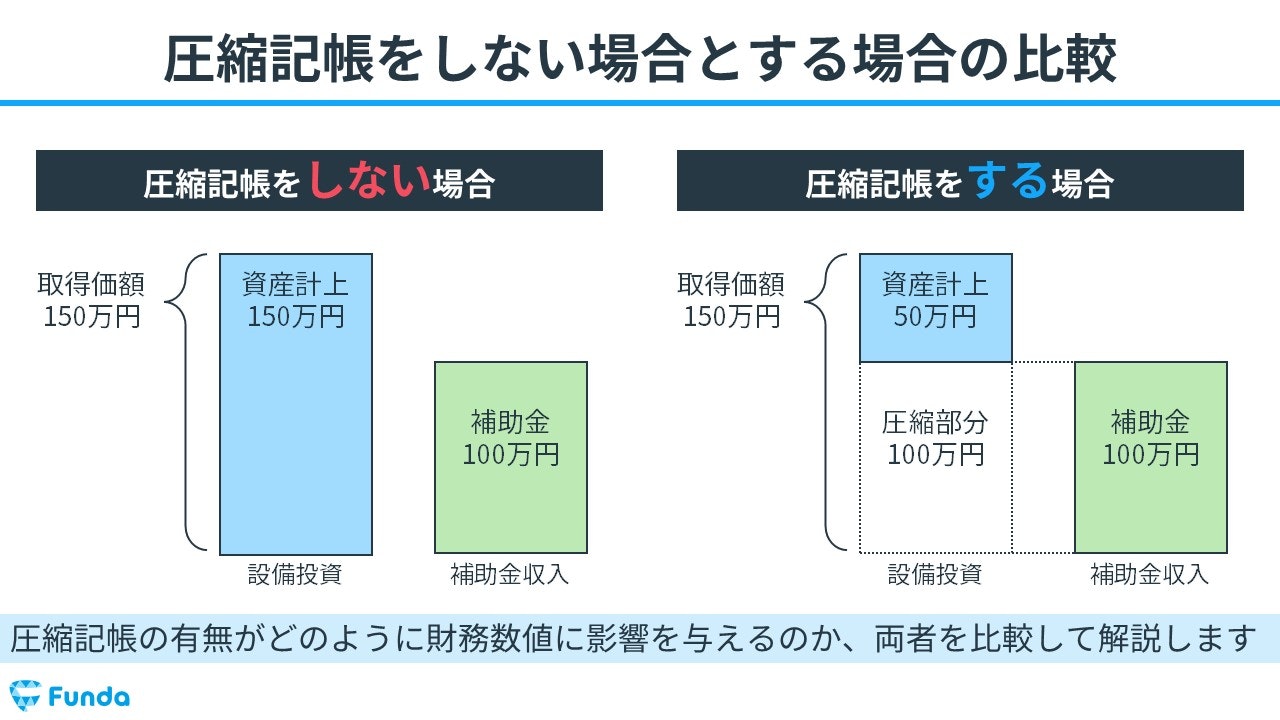

今回は、わかりやすいように圧縮記帳をしない場合とする場合を比較して解説します。

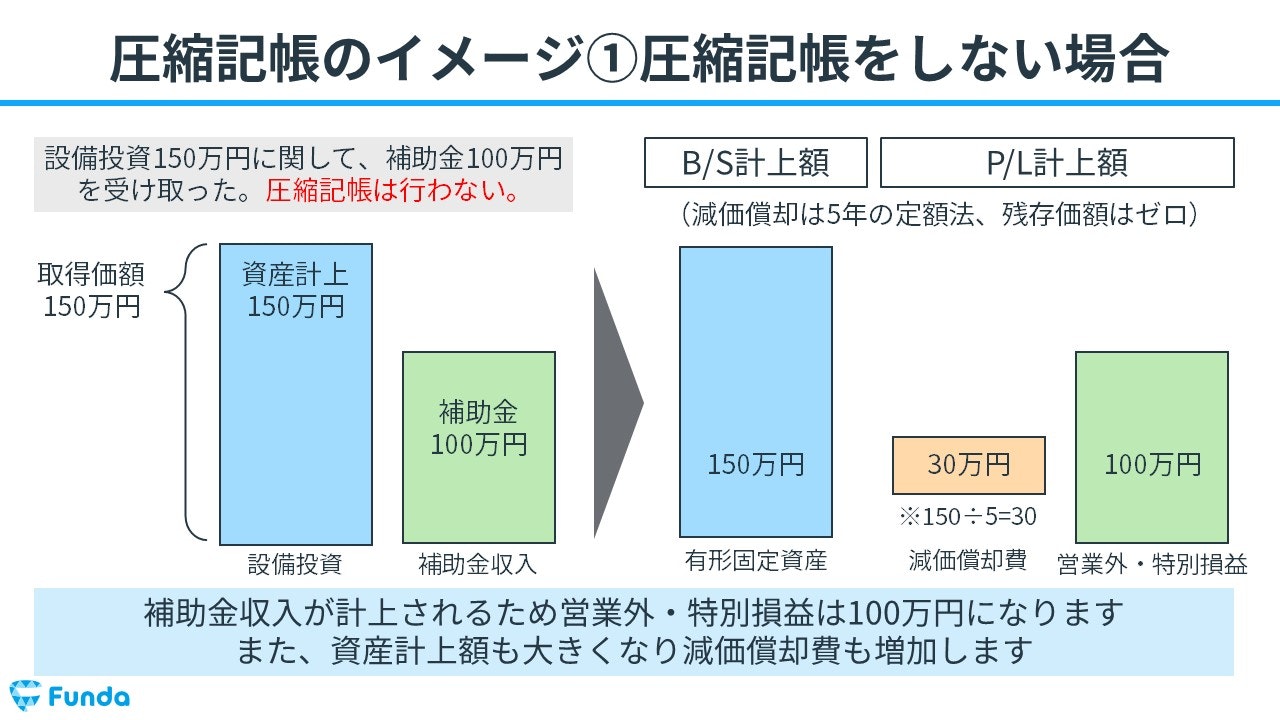

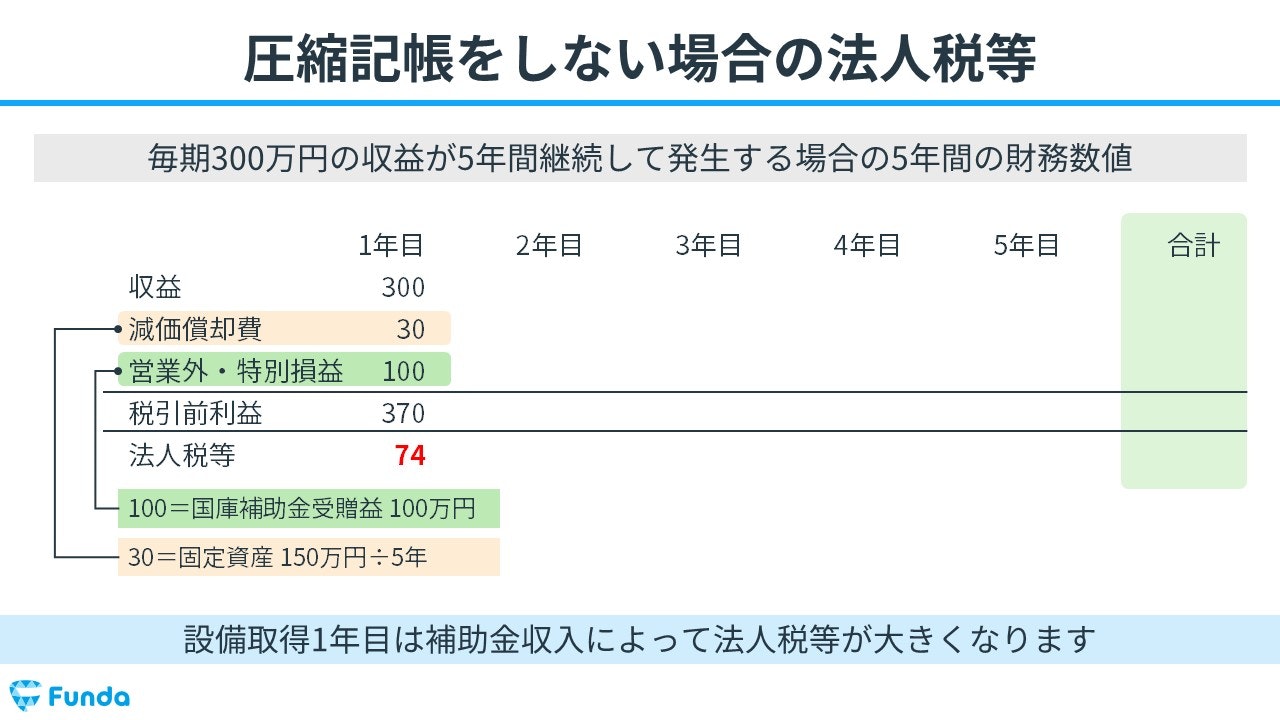

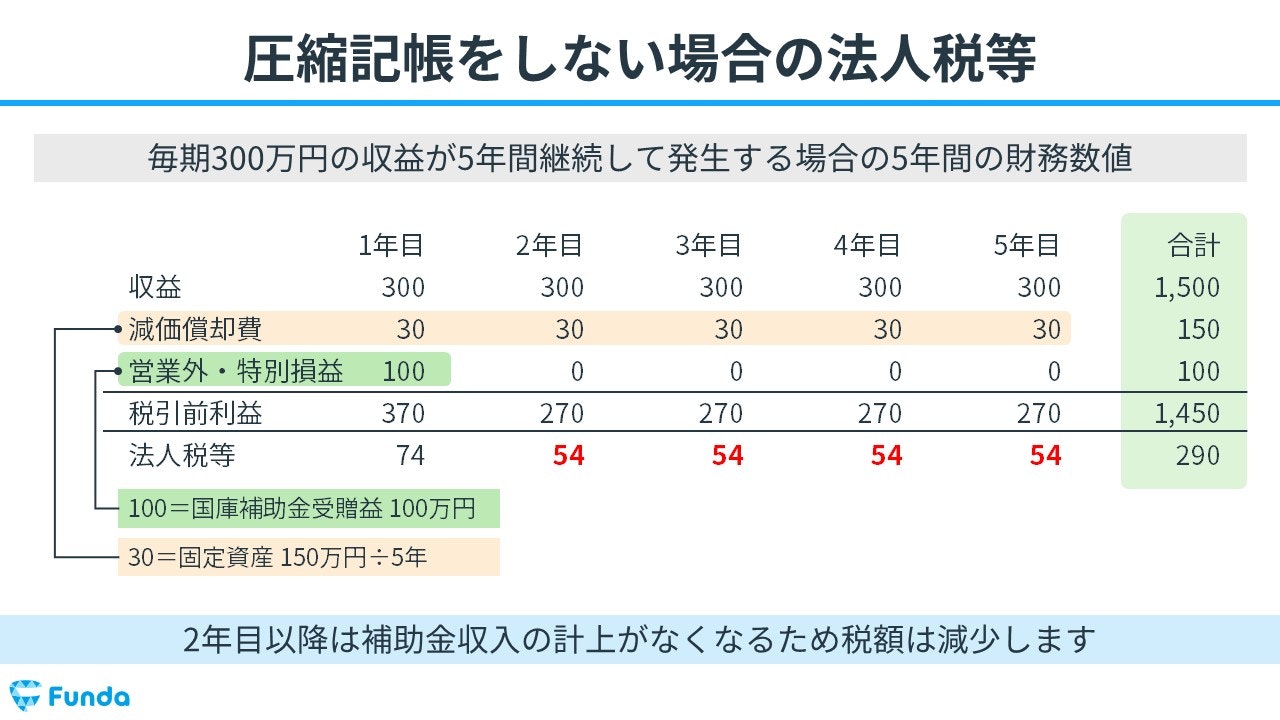

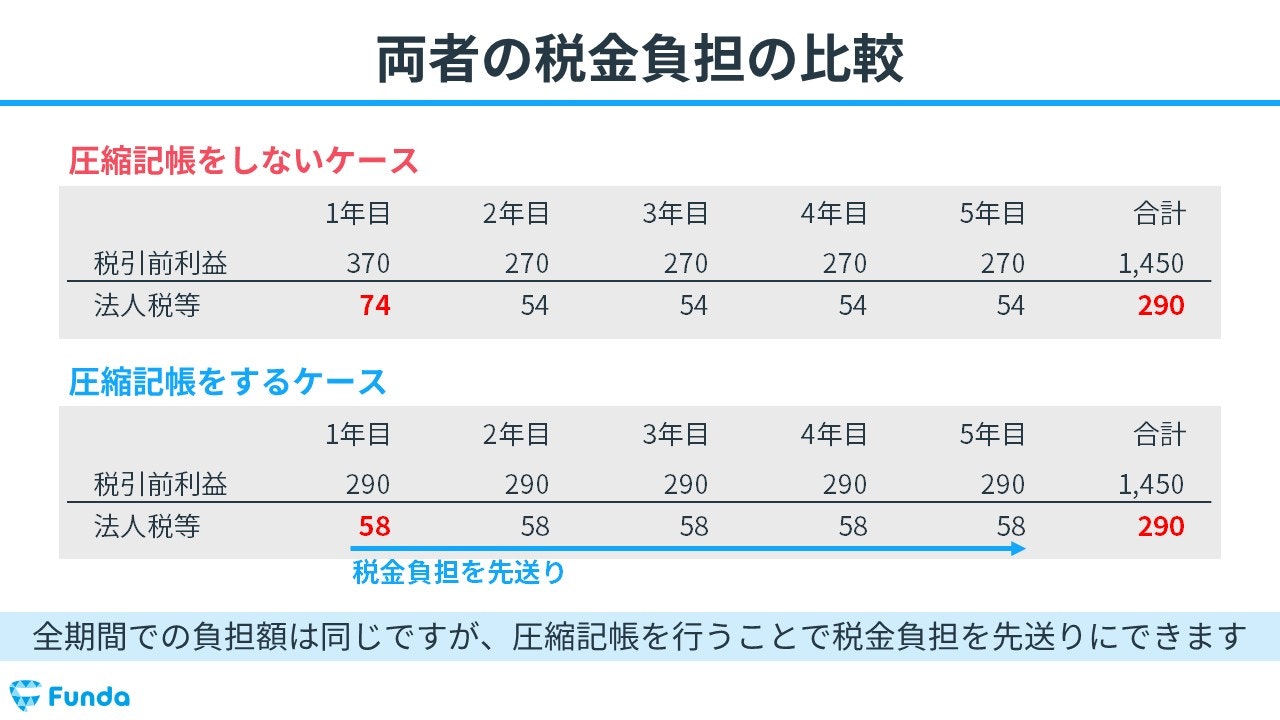

圧縮記帳をしない場合

はじめに、圧縮記帳をしない場合を見ていきましょう。

「設備投資150万円に関して、補助金100万円を受け取った。圧縮記帳は行わない。」時の事例を用いて解説します。

補助金収入が計上されるため、営業外・特別損益は100万円になります。また、資産計上額も大きくなるため、減価償却費も増加します。

設備投資1年目は、補助金収入を受け取ったことによって法人税等が大きくなります。

・収益300万円-減価償却費30万円+補助金収入100万円=税引前利益370万円

・税引前利益370万円×税率20%=法人税等74万円

一方、2年目以降は補助金収入の計上がなくなるため税額は減少します。

・収益300万円-減価償却費30万円=税引前利益270万円

・税引前利益270万円×税率20%=法人税等54万円

これでは、補助金を受け取ったとしても税金が課税されてしまうため、補助金の効果が薄れてしまいます。

法人税等について、基礎からしっかり学びたい方は下記の記事をご覧ください。

関連記事

法人税等とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/income-taxes

boki.funda.jp/blog

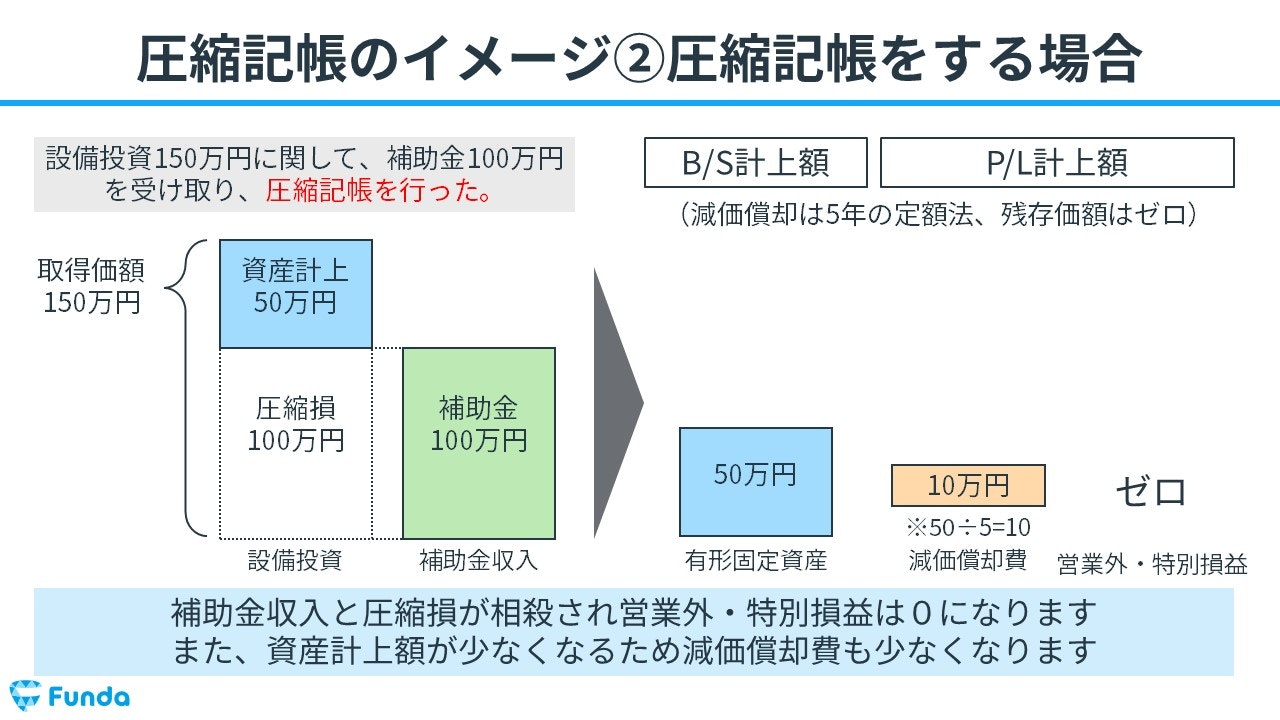

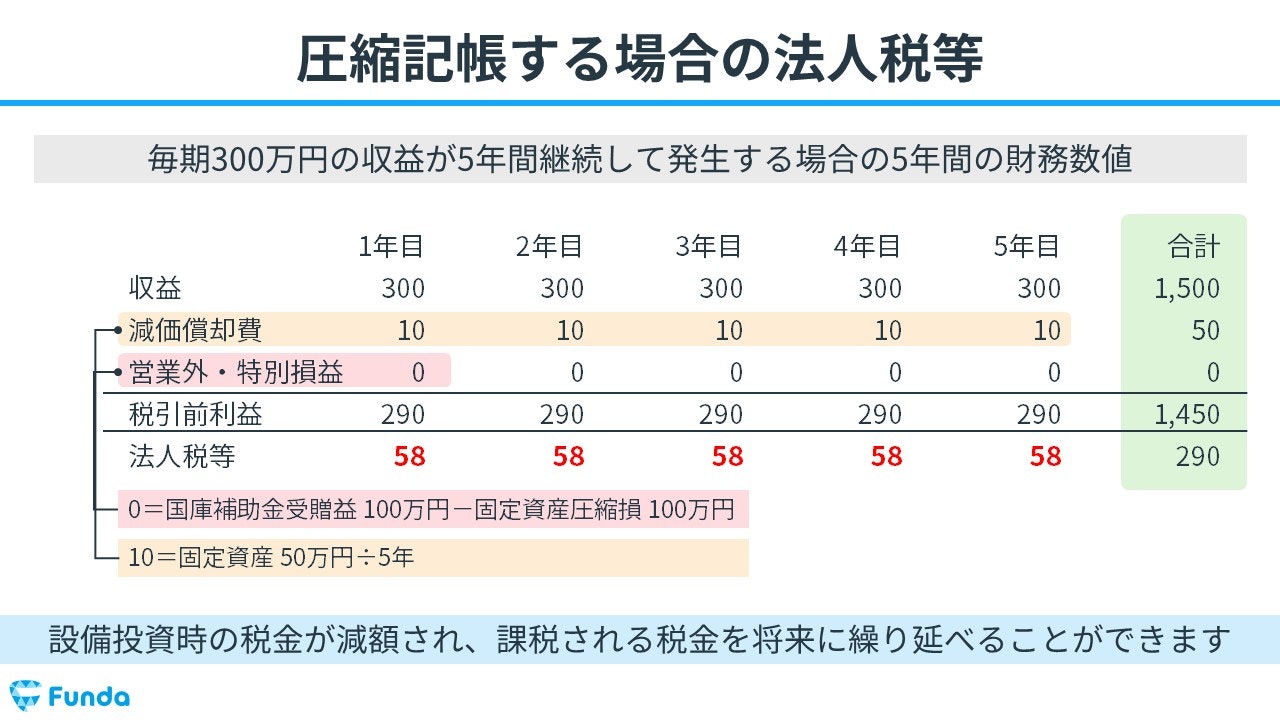

圧縮記帳をする場合

次に、圧縮記帳をする場合を見ていきましょう。

先ほどと同様に「設備投資150万円に関して、補助金100万円を受け取った。」時の事例で解説します。

圧縮記帳をする場合、補助金収入と圧縮損が相殺され、営業外・特別損益は0になります。また、資産計上額が少なくなるため、減価償却費も少なくなります。

圧縮記帳をすることで、設備投資時の税金が減額され、課税される税金を将来に繰り延べることができます。

・収益300万円-減価償却費10万円=税引前利益290万円

・税引前利益290万円×税率20%=法人税等58万円

両者の税金負担の比較

全期間の負担額は同じですが、圧縮記帳を行うことで税金負担を先送りにできます。

これによって、補助金を受け取った年に多額の税金を負担するのを回避することが可能になります。

圧縮記帳の取引で登場する勘定科目

圧縮記帳の取引で登場する勘定科目は主に下記の2つです。

- 国庫補助金受贈益

- 固定資産圧縮損

圧縮記帳の仕訳問題では必ずと言ってもいいほど出てくるため、使いこなせるようにしましょう。

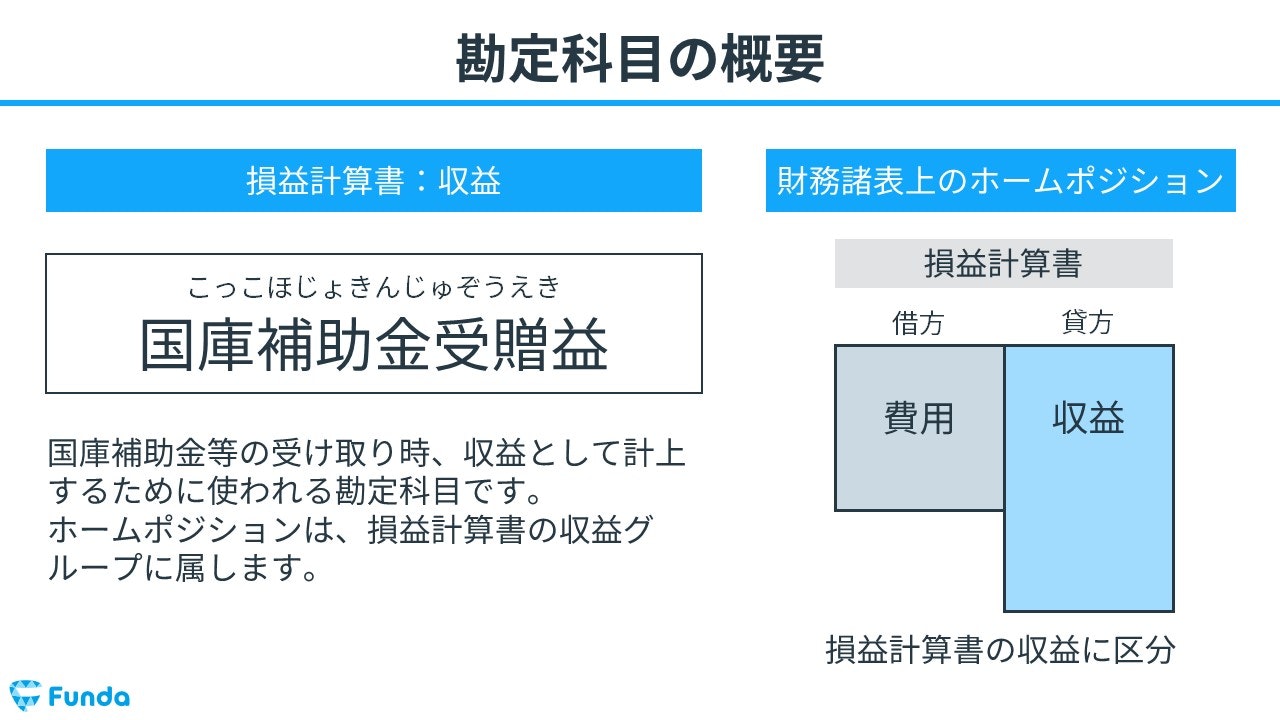

国庫補助金受贈益

国庫補助金受贈益とは、国庫補助金等の受け取り時、収益として計上するために使われる勘定科目です。

ホームポジションは、損益計算書の収益グループに属します。

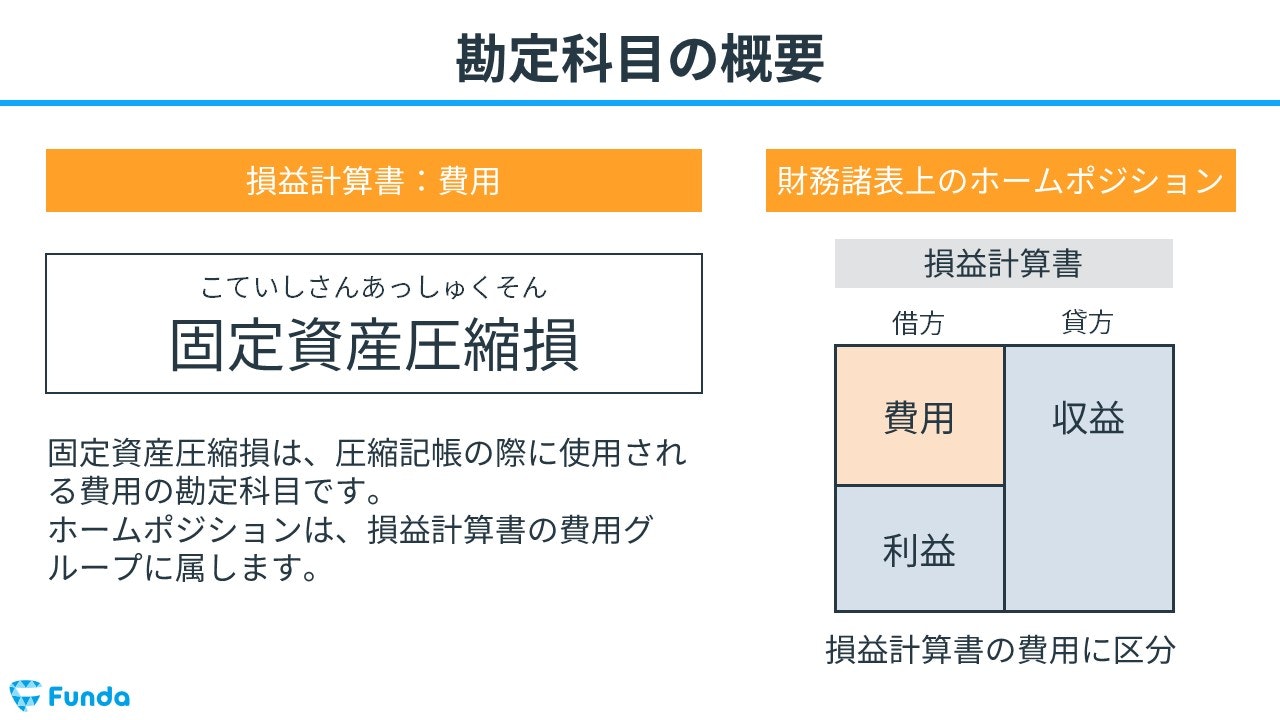

固定資産圧縮損

固定資産圧縮損とは、圧縮記帳の際に使用される費用の勘定科目です。

ホームポジションは、損益計算書の費用グループに属します。

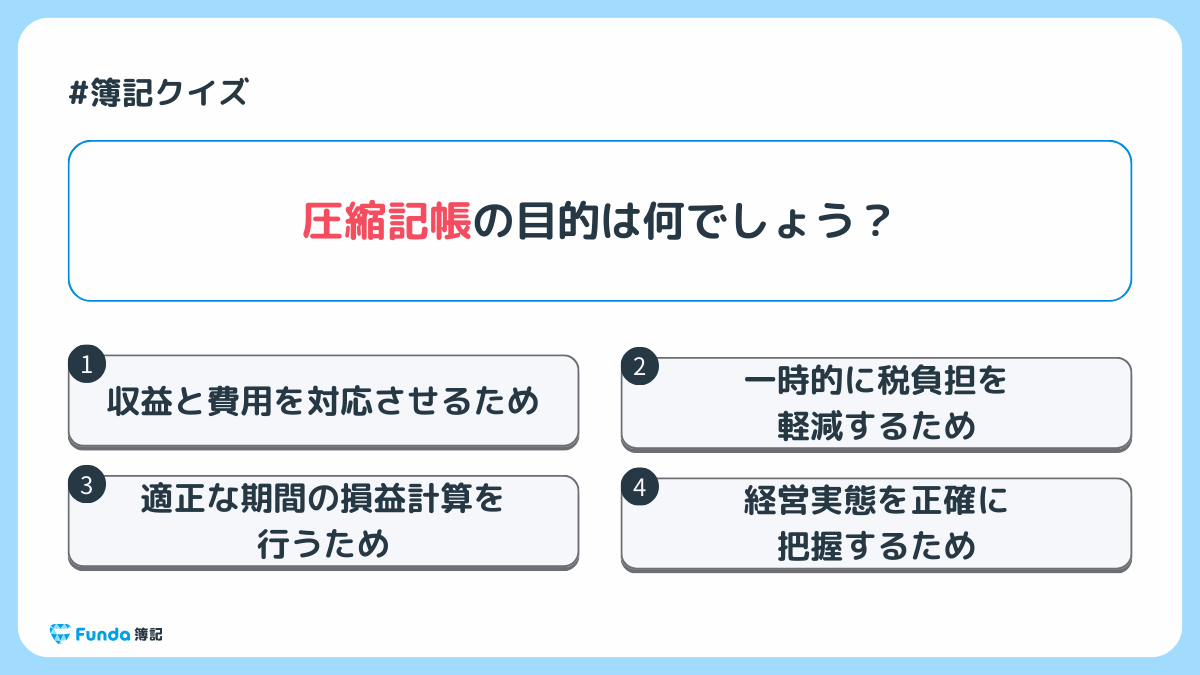

圧縮記帳の確認問題

それでは、ここまでの内容を踏まえて、圧縮記帳に関する問題です。

圧縮記帳の目的は何でしょう?

タップで回答を見ることができます

収益と費用を対応させるため

一時的に税負担を軽減するため

適正な期間の損益計算を行うため

経営実態を正確に把握するため

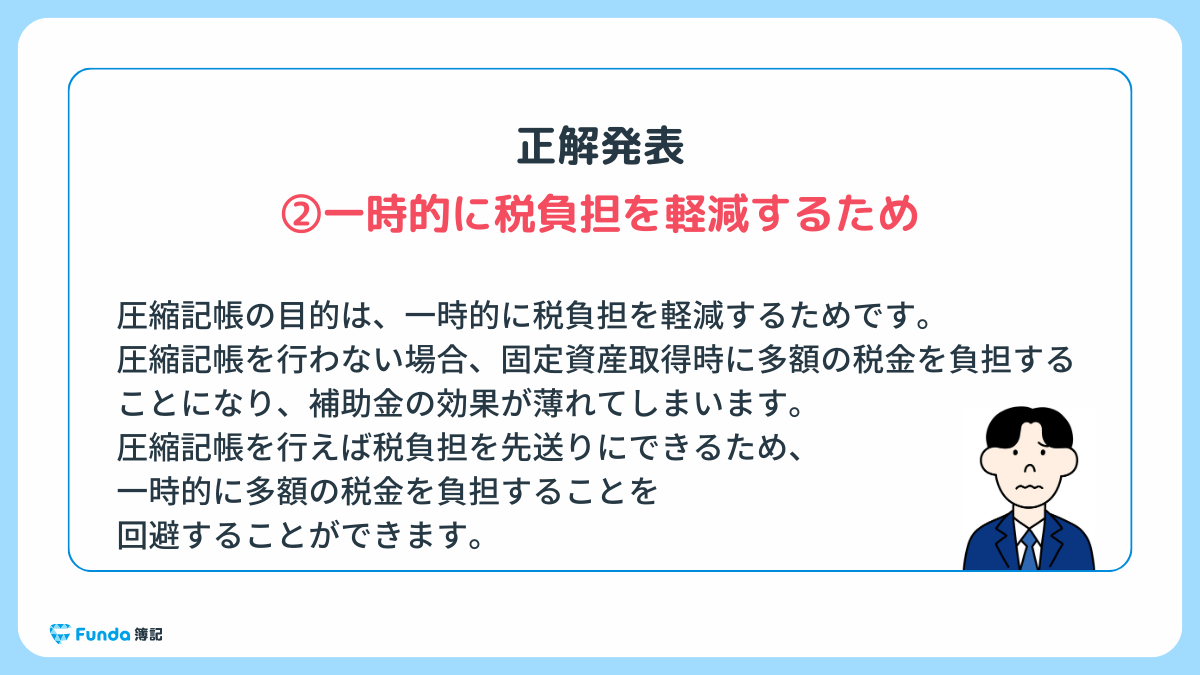

正解発表

正解は、選択肢②の一時的に税負担を軽減するためでした。

圧縮記帳の目的は、一時的に税負担を軽減するためです。

圧縮記帳を行わない場合、固定資産取得時に多額の税金を負担することになり、補助金の効果が薄れてしまいます。圧縮記帳を行えば、税負担を先送りにできるため、一時的に多額の税金を負担することを回避することができます。

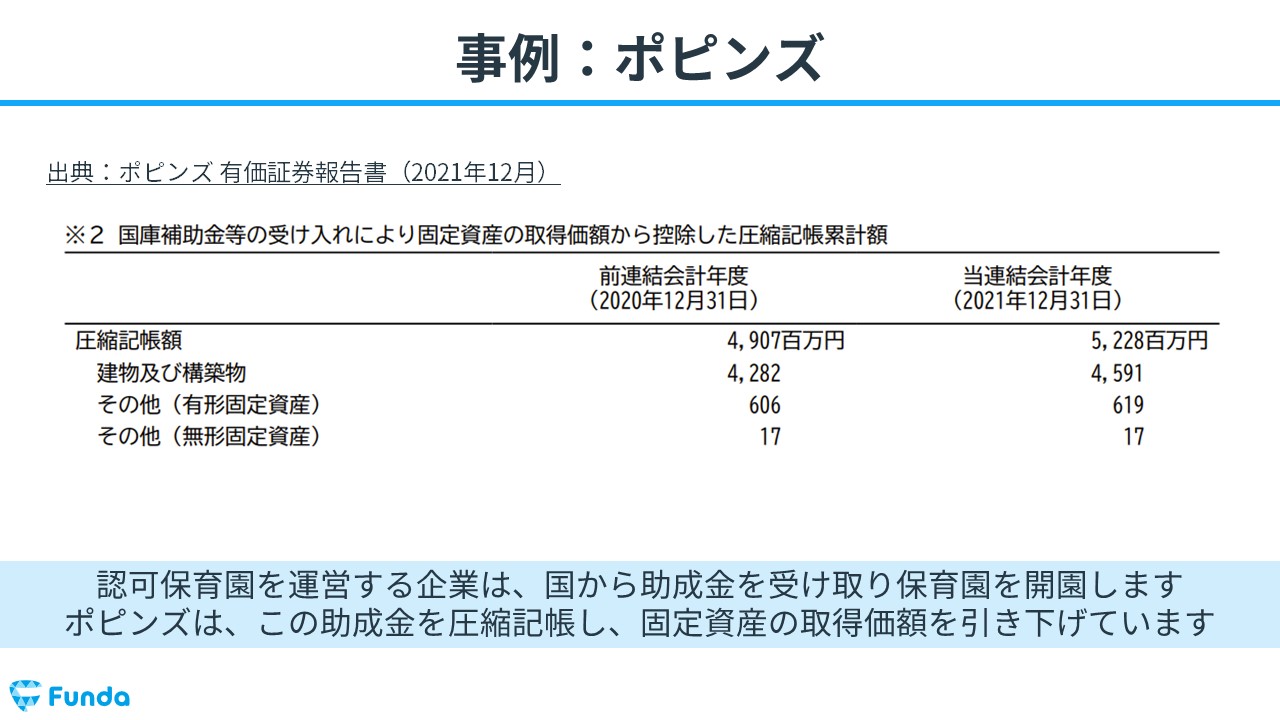

決算書から読み取る圧縮記帳

圧縮記帳は実際の企業の決算書にもよく登場します。

例えば、保育園を運営するポピンズの決算書には、圧縮記帳額が約52億円計上されています。

一般的に認可保育園を運営する企業は、国から助成金を受け取り保育園を開園します。ポピンズは、この助成金を圧縮記帳し、固定資産の取得価額を引き下げています。

新卒くん

認可型の保育園の決算書によく圧縮記帳が登場するのはなぜですか?

大手町さん

良い質問ですね。

それは保育園のビジネスに関係しています!

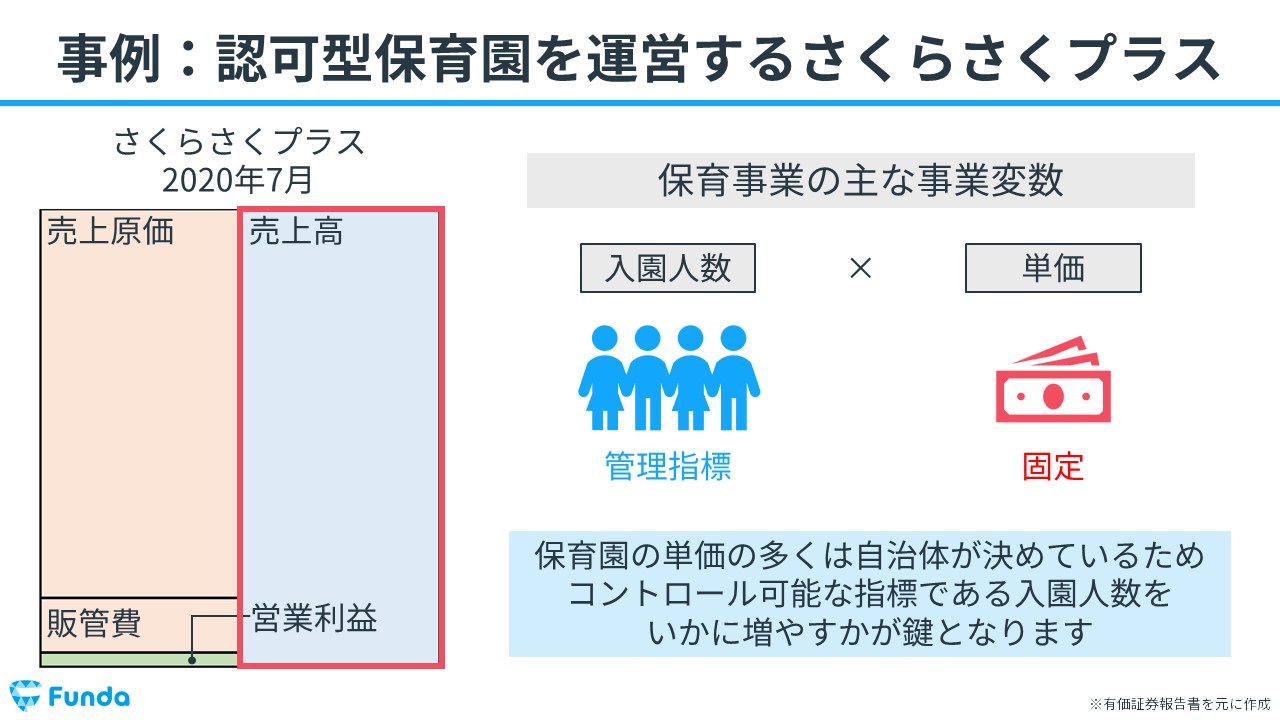

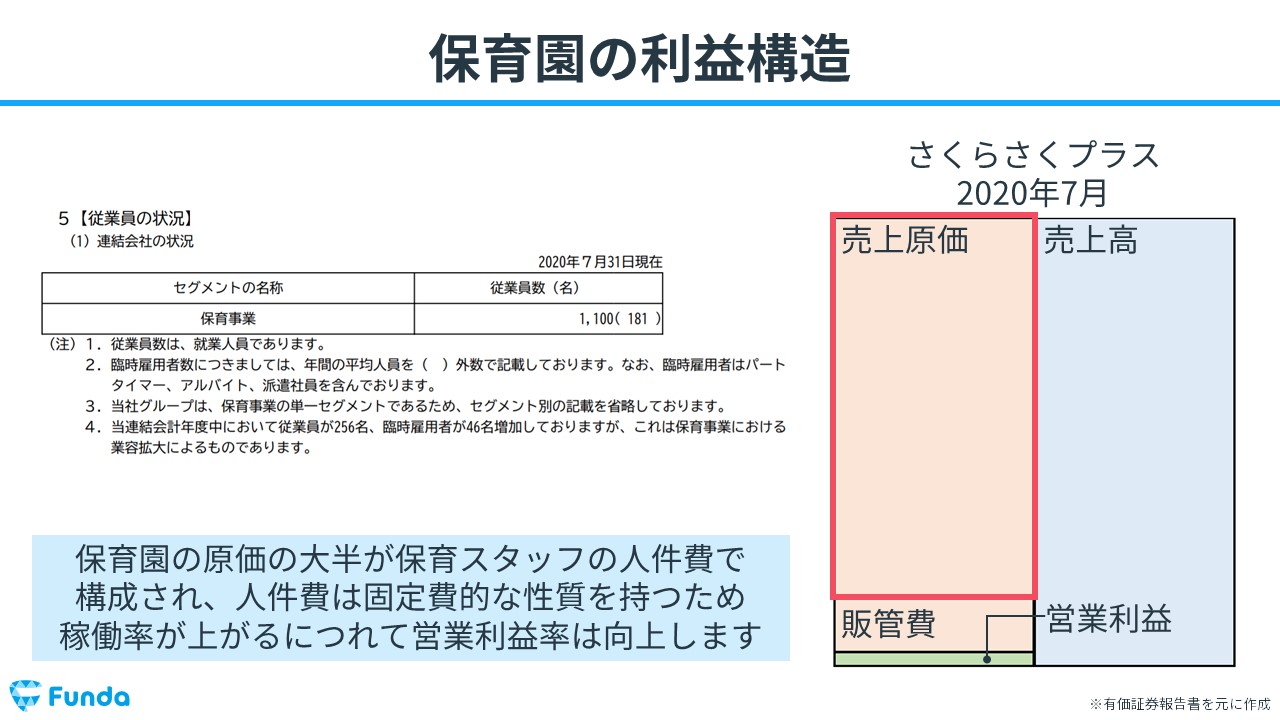

認可型保育園を運営するさくらさくプラスを事例に、保育園のビジネスについて解説します。

保育園の収益分解式は入園人数×単価です。

- 売上=入園人数×単価

保育園の単価の多くは自治体が決めているため、コントロール可能な指標である入園人数をいかに増やすかが鍵となります。

一方、保育園の原価の大半は保育スタッフの人件費で構成されています。人件費は固定費的な性質を持つため、稼働率が上がるにつれて営業利益率は向上します。

つまり、開園したばかりは園児の稼働率がそこまで上がらないため、収益性が悪いです。その後、徐々に稼働率が上がるため、開園数年後の方が利益がでる構造となっています。

したがって、利益率の低い開園当初は、極力税金は払いたくないため、圧縮記帳をして税金を後払いしています。

新卒くん

なるほど!

そういうことだったんですね。

大手町さん

このように、圧縮記帳を行う裏側がわかると、決算書の情報から企業のビジネスを読み取ることができ、より深い企業理解へと繋がります。

圧縮記帳の仕訳事例

それでは、簿記上の取引事例を通じて、圧縮記帳の仕訳方法を解説します。

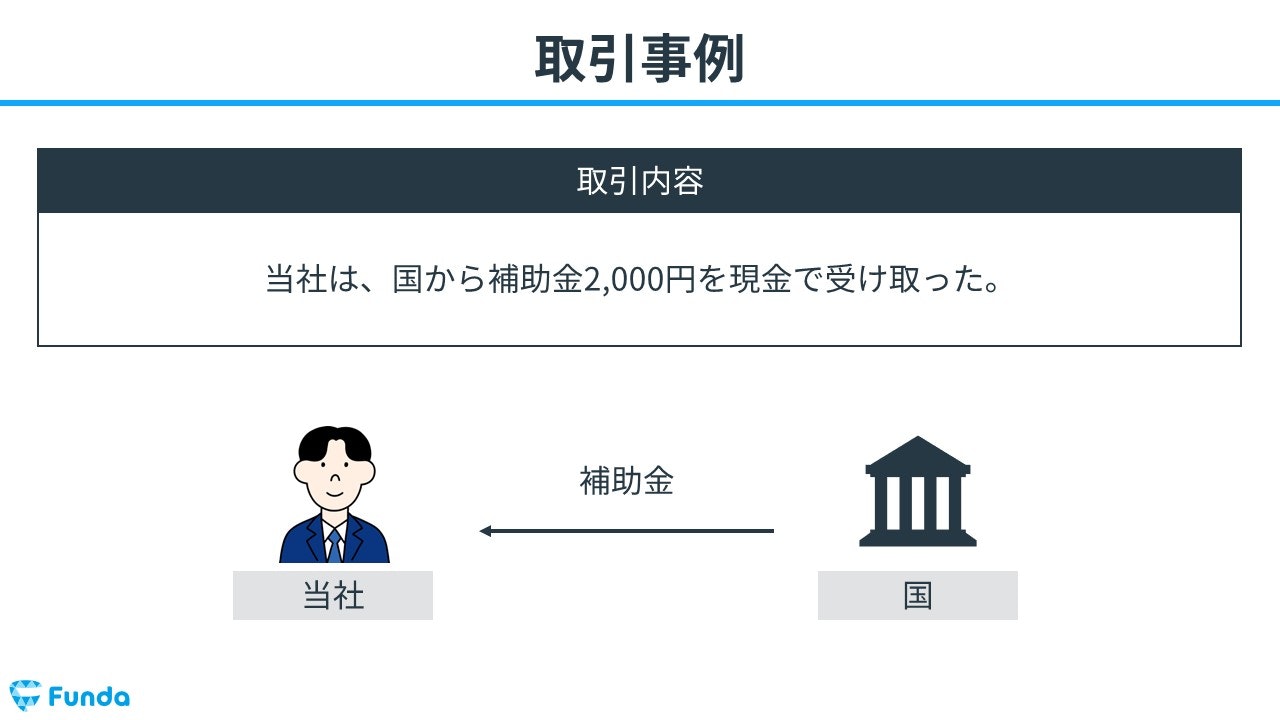

国庫補助金を受け取った時の仕訳事例

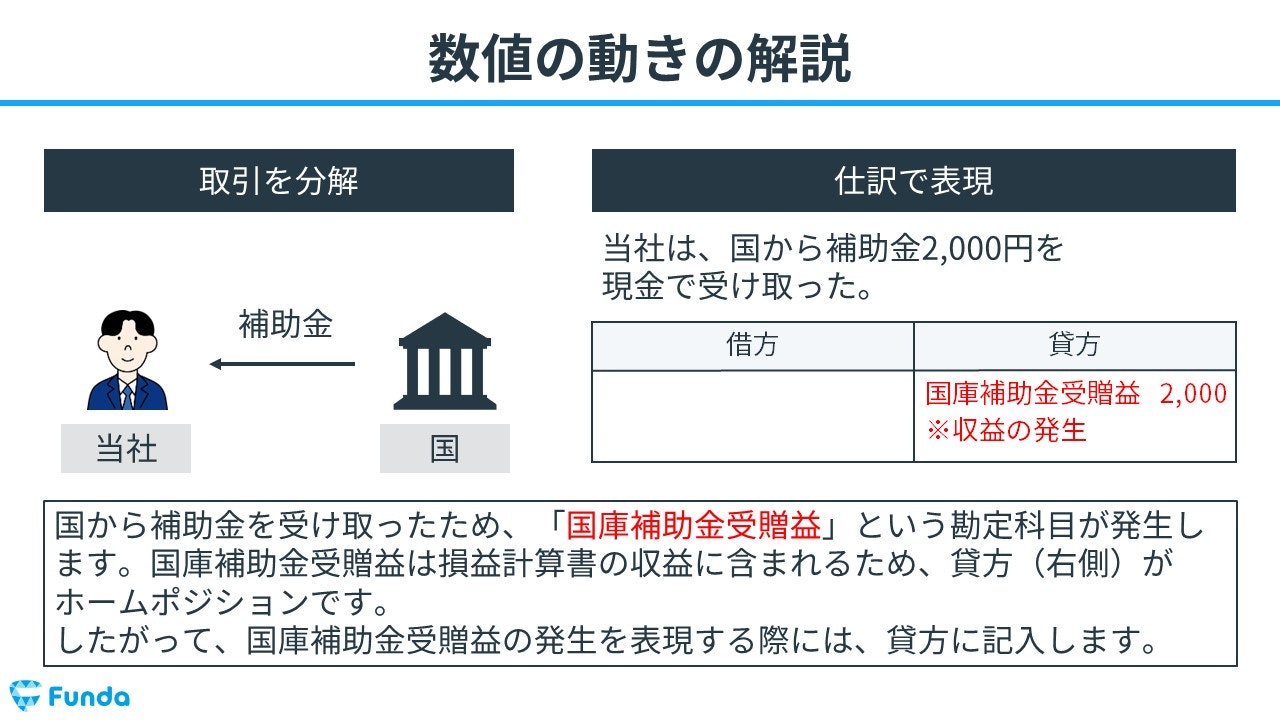

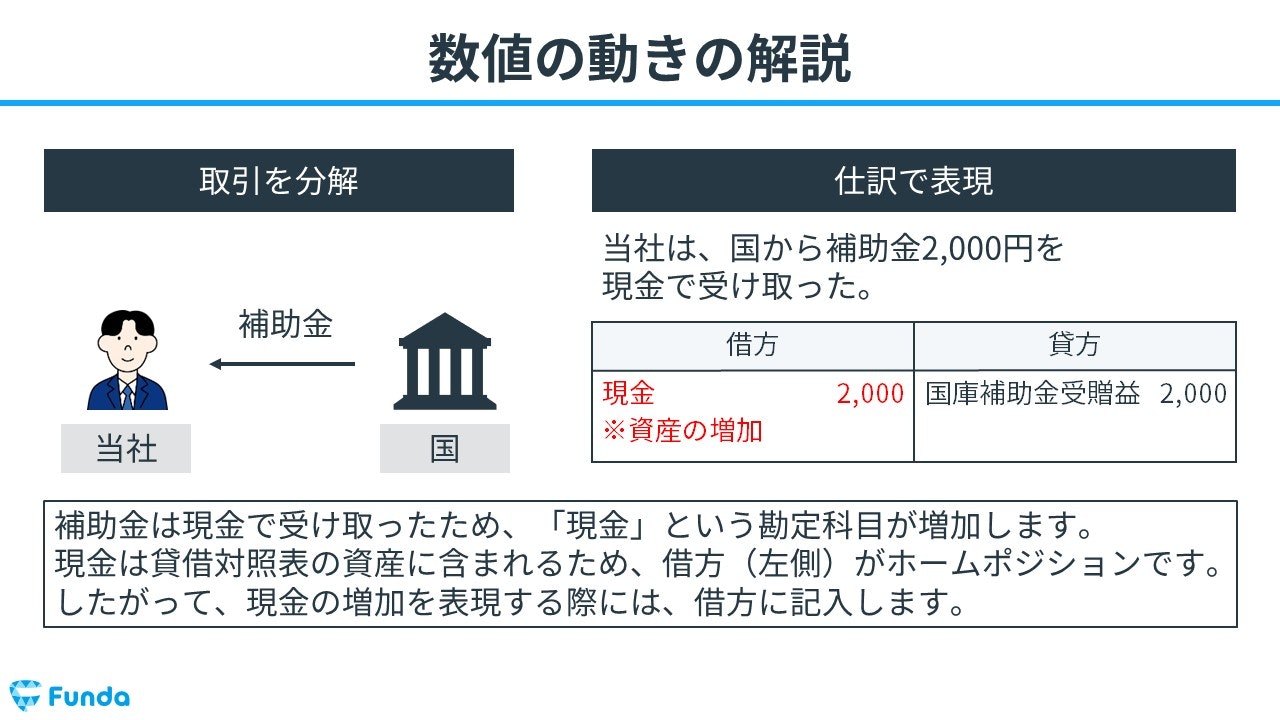

当社は、国から補助金2,000円を現金で受け取った。

上記の取引事例を使い、国庫補助金を受け取った時の仕訳の流れを順に解説します。

補助金受け取り時:国庫補助金受贈益の発生

国から補助金を受け取ったため、「国庫補助金受贈益」という勘定科目が発生します。

国庫補助金受贈益は収益の勘定科目であるため、ホームポジションは貸方(右側)です。

そのため、貸方(右側)に国庫補助金受贈益(収益)2,000円を記入します。

補助金受け取り時:現金の増加

補助金は現金で受け取ったため、現金が増加します。

したがって、借方(左側)に現金(資産)2,000円を記入します。

固定資産を取得した時の仕訳事例

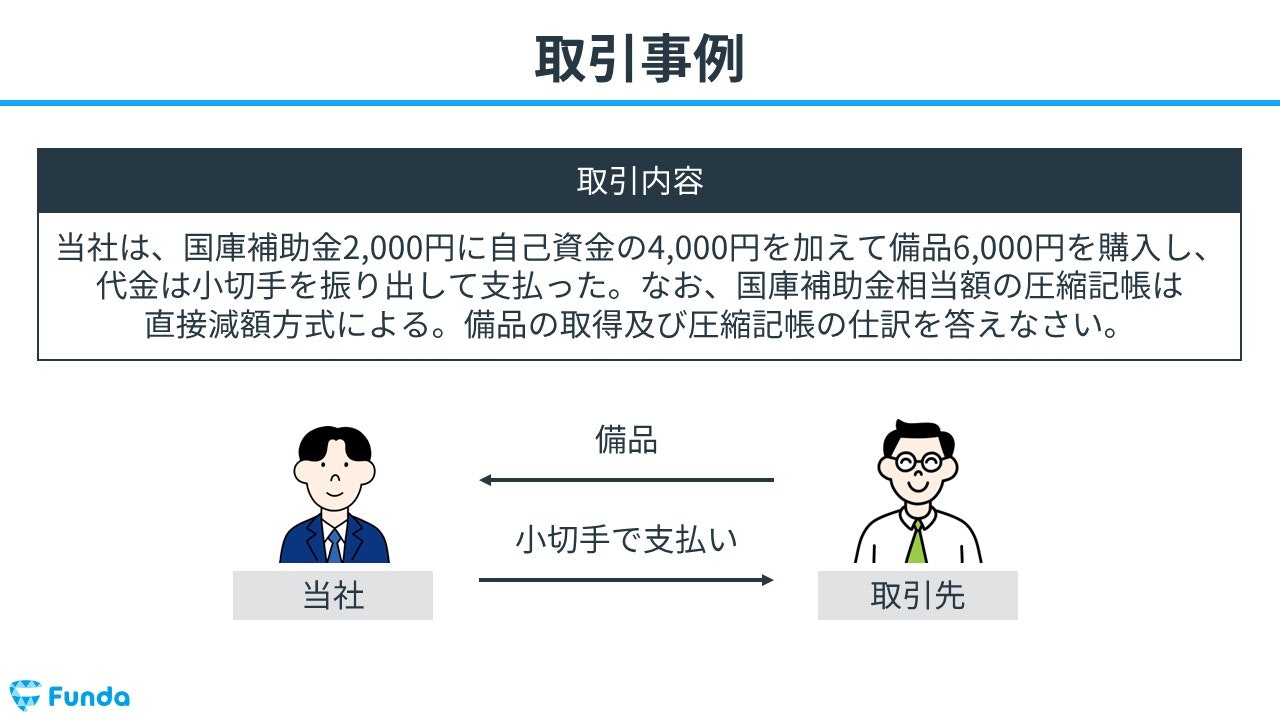

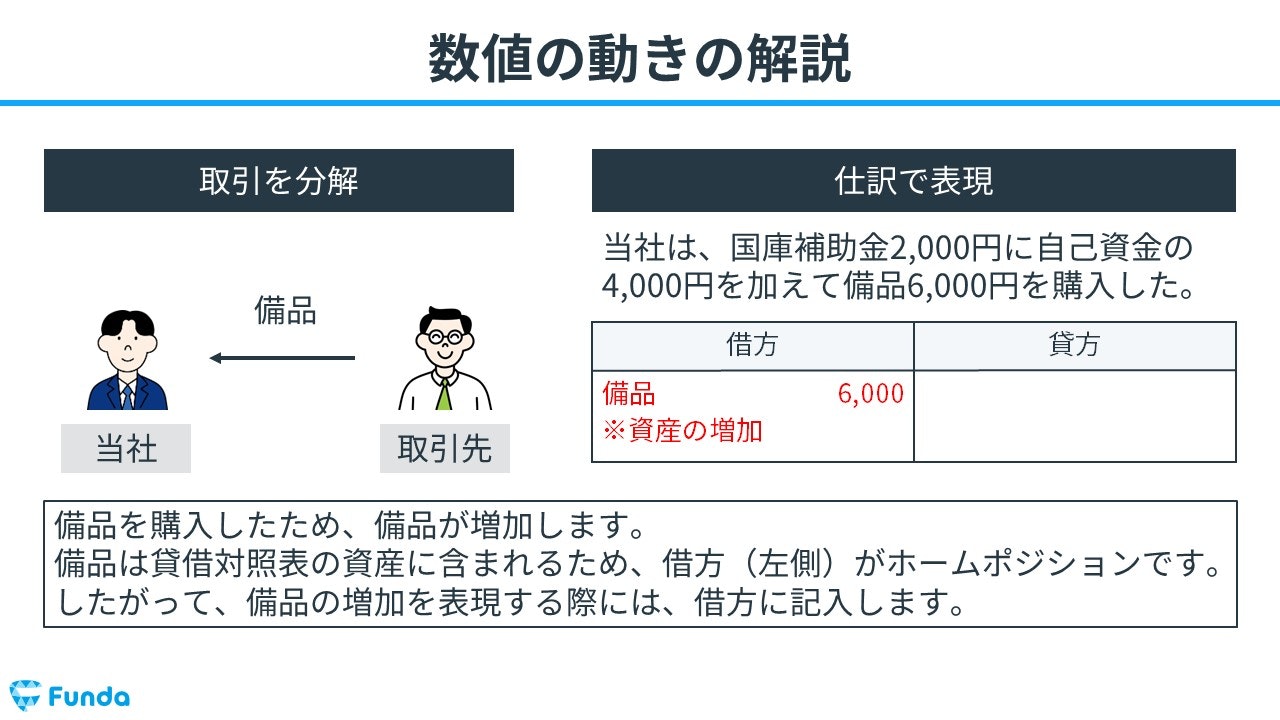

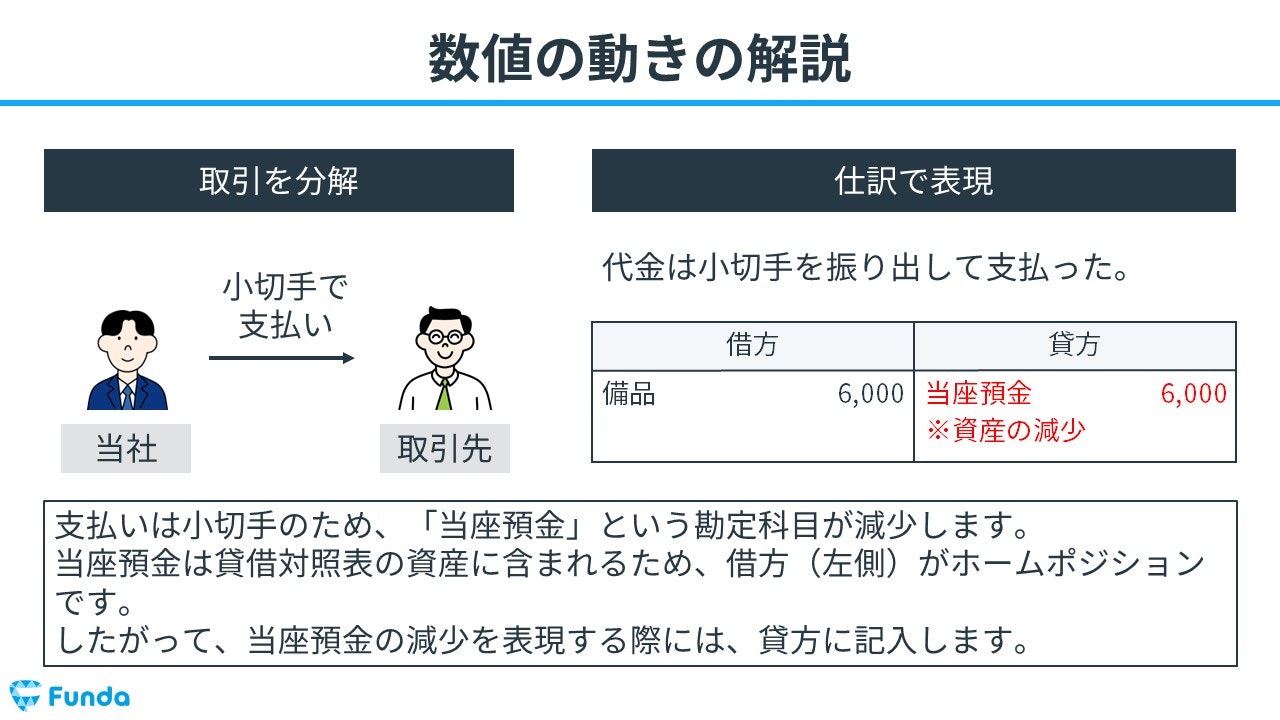

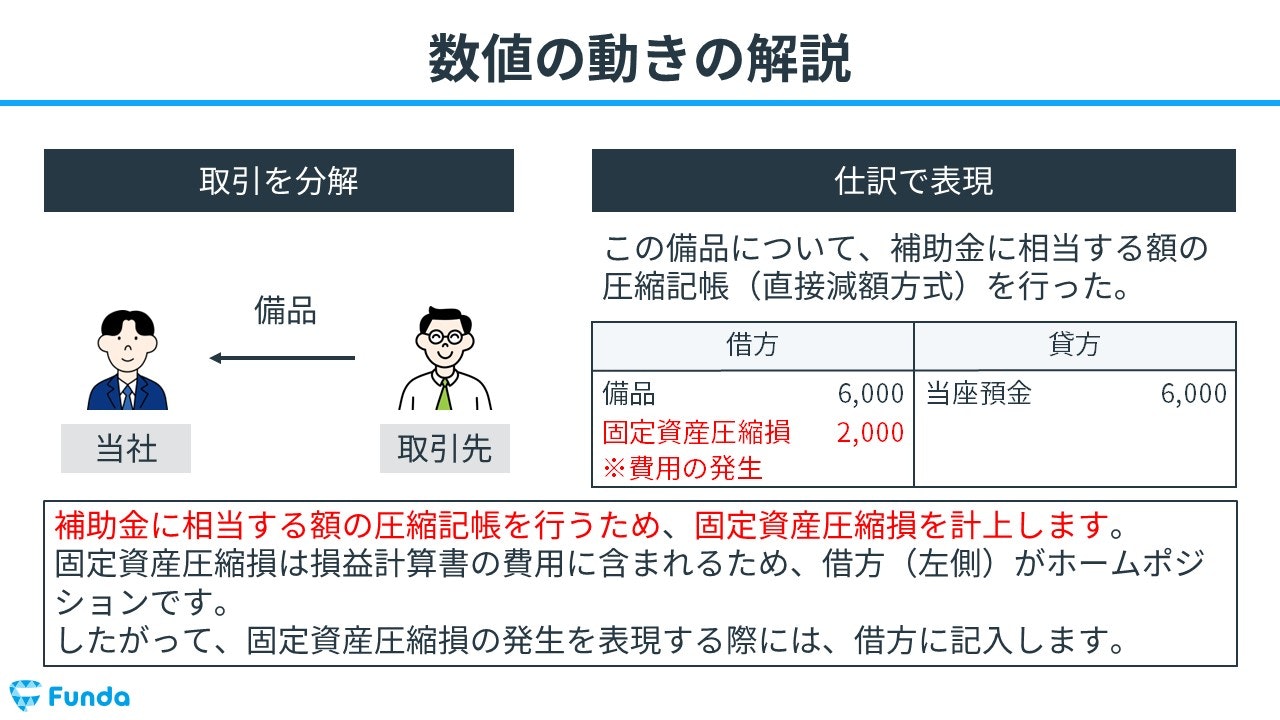

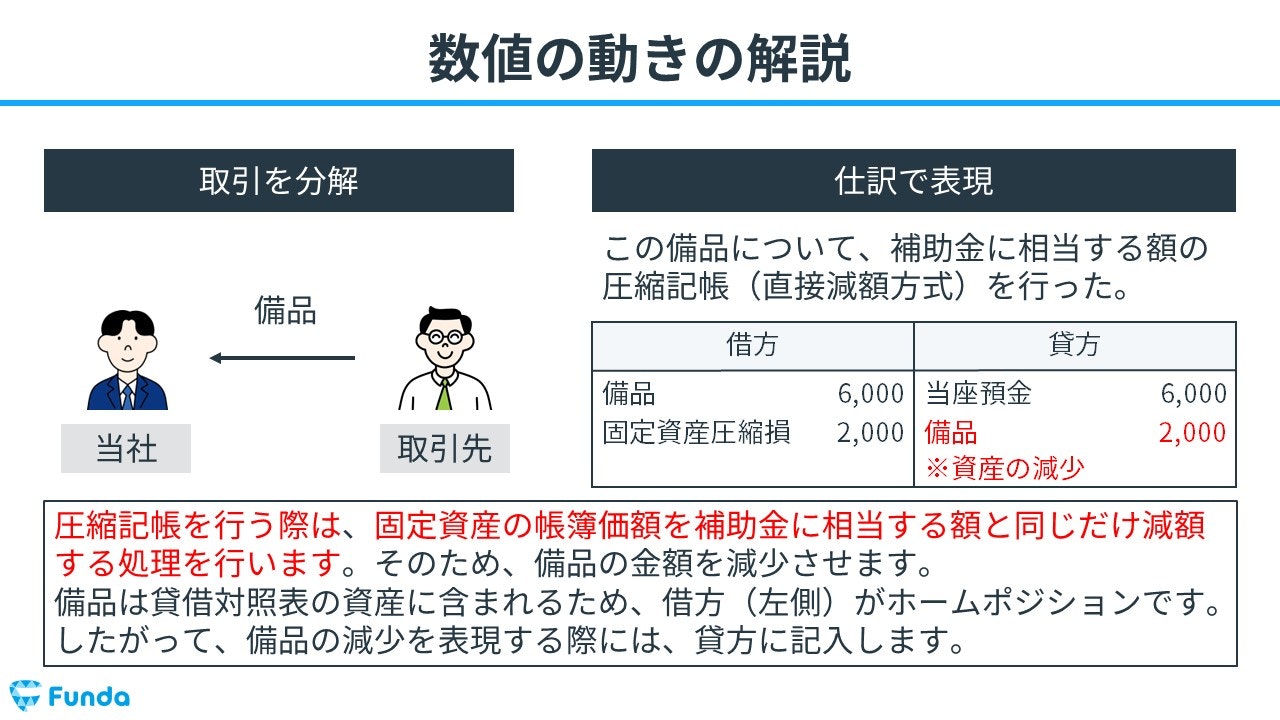

当社は、国庫補助金2,000円に自己資金の4,000円を加えて備品6,000円を購入し、代金は小切手を振り出して支払った。なお、国庫補助金相当額の圧縮記帳は直接減額方式による。備品の取得及び圧縮記帳の仕訳を答えなさい。

上記の取引事例を使い、固定資産を取得した時の仕訳の流れを順に説明します。

固定資産取得時:備品の増加

補助金に自己資金を加えて備品を購入したため、備品が増加します。

そのため、借方(左側)に備品(資産)6,000円を記入します。

代金支払い時:当座預金の減少

代金は小切手を振り出して支払ったため、当座預金が減少します。

したがって、貸方(右側)に当座預金(資産)6,000円を記入します。

圧縮記帳時:固定資産圧縮損の発生

一時的に税負担を軽減するため、固定資産を取得した時は、補助金の額と同じだけ「固定資産圧縮損」を計上します。

固定資産圧縮損は費用の勘定科目であるため、ホームポジションは借方(左側)です。

よって、借方(左側)に固定資産圧縮損(費用)2,000円を記入します。

圧縮記帳時:備品の減少

圧縮記帳を行う際は、固定資産の帳簿価額を補助金に相当する額と同じだけ減額する処理を行います。そのため、備品の金額を減少させます。

したがって、貸方(右側)に備品(資産)2,000円を記入します。

圧縮記帳をした場合の決算時の仕訳事例

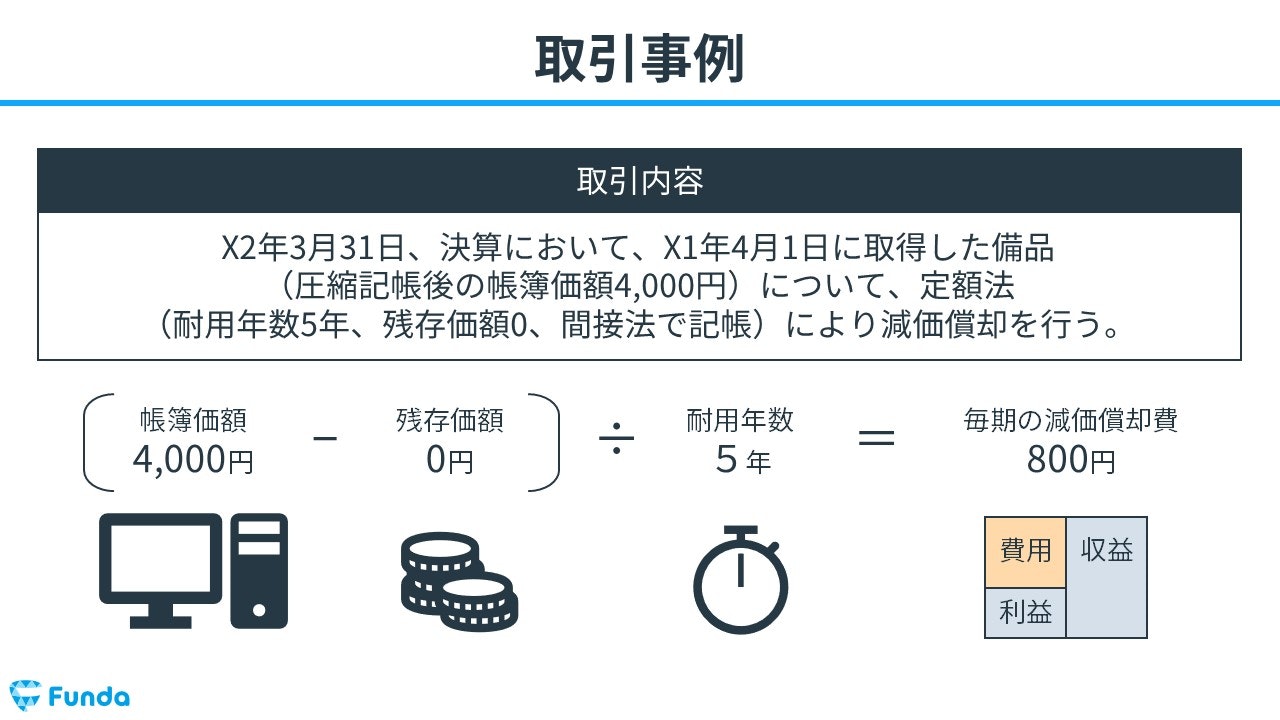

X2年3月31日、決算において、X1年4月1日に取得した備品(圧縮記帳後の帳簿価額4,000円)について、定額法(耐用年数5年、残存価額0、間接法で記帳)により減価償却を行う。

上記の取引事例を使い、圧縮記帳をした場合の決算時の仕訳の流れを順に説明します。

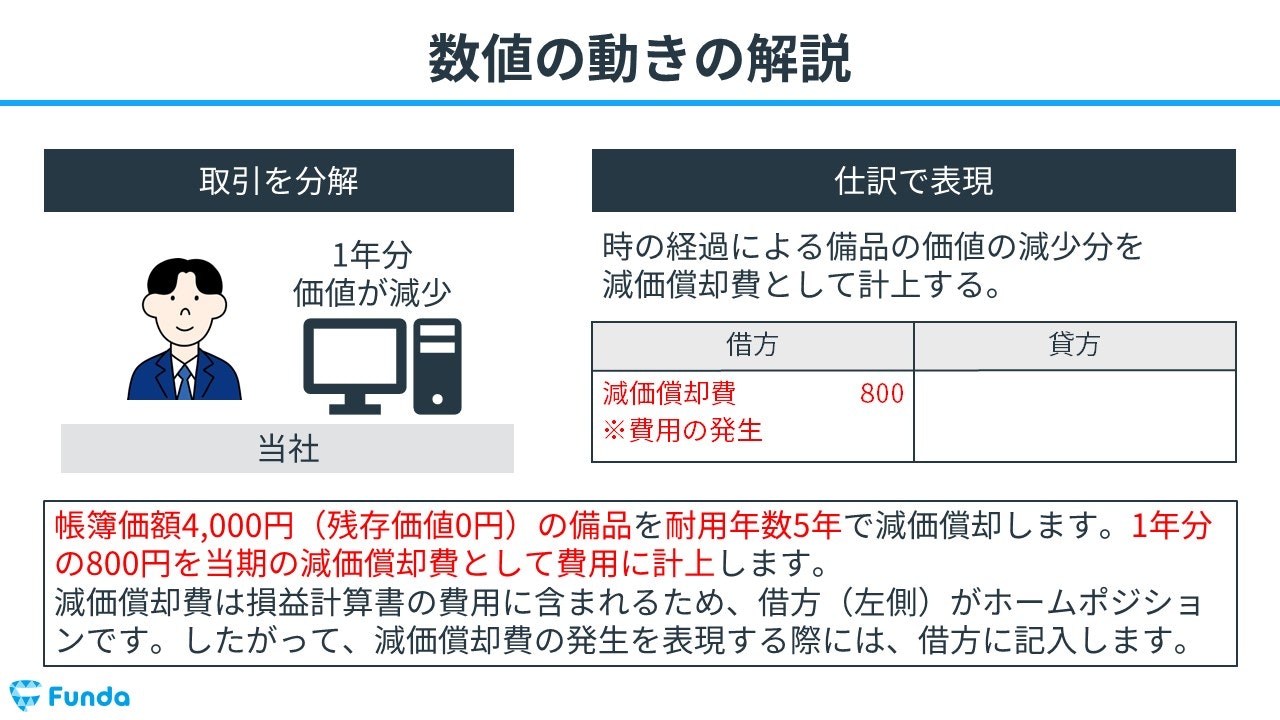

減価償却費計上時:減価償却費の発生

帳簿価額4,000円(残存価値0円)の備品を耐用年数5年で減価償却します。

減価償却の計算式に当てはめると、

(帳簿価額4,000円ー残存価額0円)÷耐用年数5年=減価償却費800円

となるため、1年分の800円を当期の減価償却費として費用に計上します。

したがって、借方(左側)に減価償却費(費用)800円を記入します。

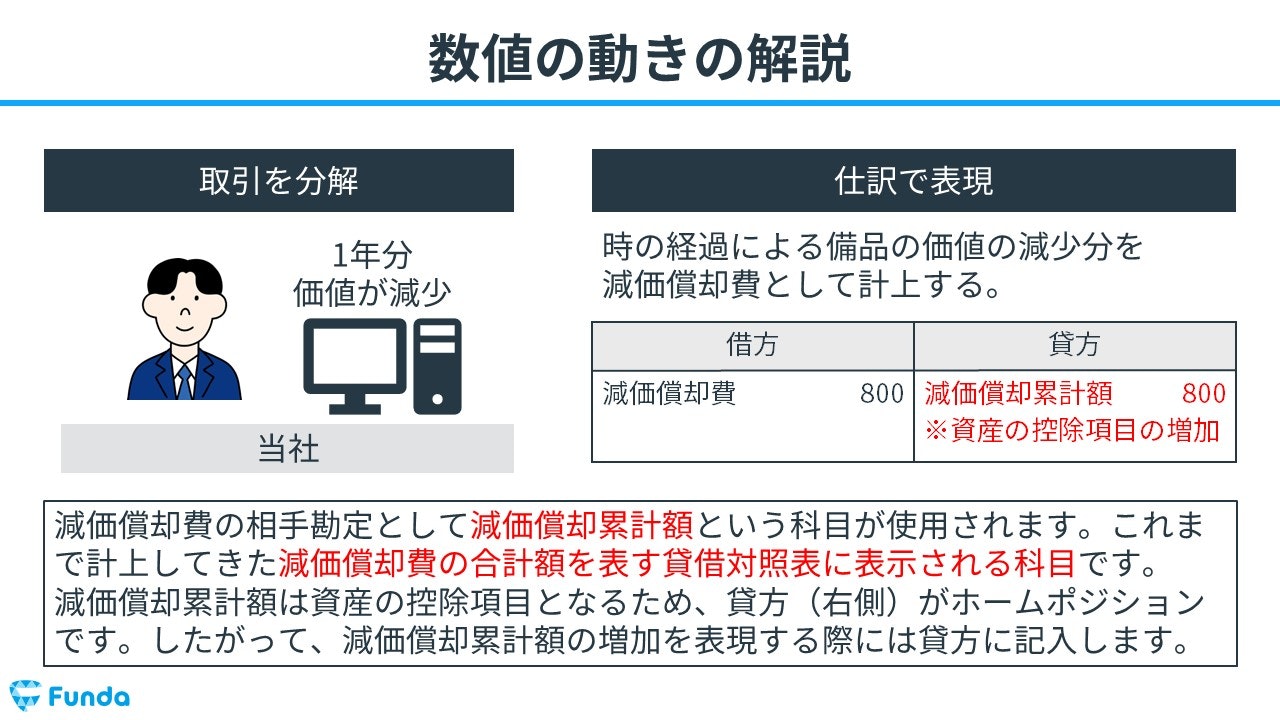

減価償却費計上時:減価償却累計額の増加

減価償却費の相手勘定として減価償却累計額という科目が使用されます。

減価償却累計額は、これまで計上してきた減価償却費の合計額を表す貸借対照表に表示される科目です。

したがって、貸方(右側)に減価償却累計額(資産の控除項目)800円を記入します。

圧縮記帳した固定資産を減価償却する際は、圧縮後の帳簿価額を取得原価とみなして計算します。

今回は問題文に記載されてましたが、必ずしも問題文に書いてあるとは限りません。試験では、固定資産の購入価格で減価償却をしないよう注意しましょう。

減価償却について1から復習したい方は、下記の記事をご覧ください。

関連記事

減価償却とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/depreciation

boki.funda.jp/blog

圧縮記帳の仕訳問題に挑戦

ここまでの内容で、圧縮記帳の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

圧縮記帳のまとめ

今回は簿記2級に登場する「圧縮記帳」について解説しました。

圧縮記帳は、国からの補助金などを利用して取得した固定資産について、補助金の金額分だけ、取得価額を圧縮して記帳する方法です。圧縮記帳を行うことで、一時的に多額の税金を負担することを回避することができます。

試験では頻出の論点ですので、仕訳方法をしっかり押さえておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。