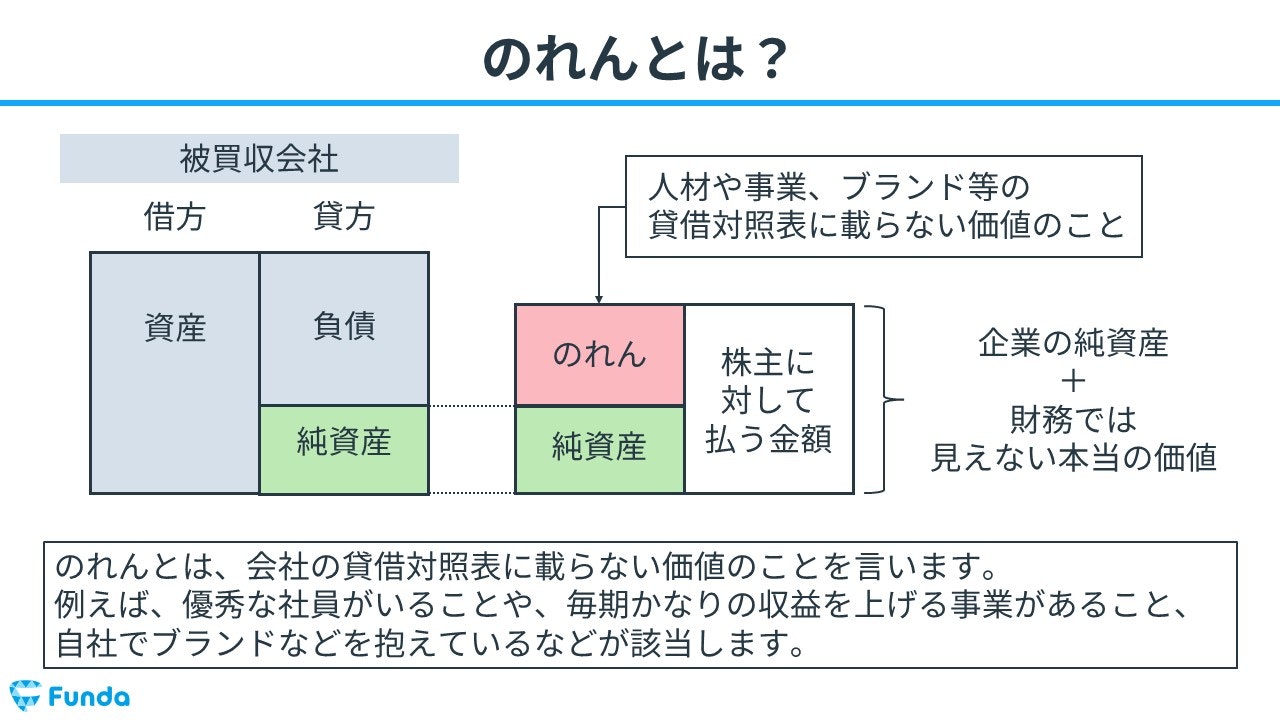

のれんとは?

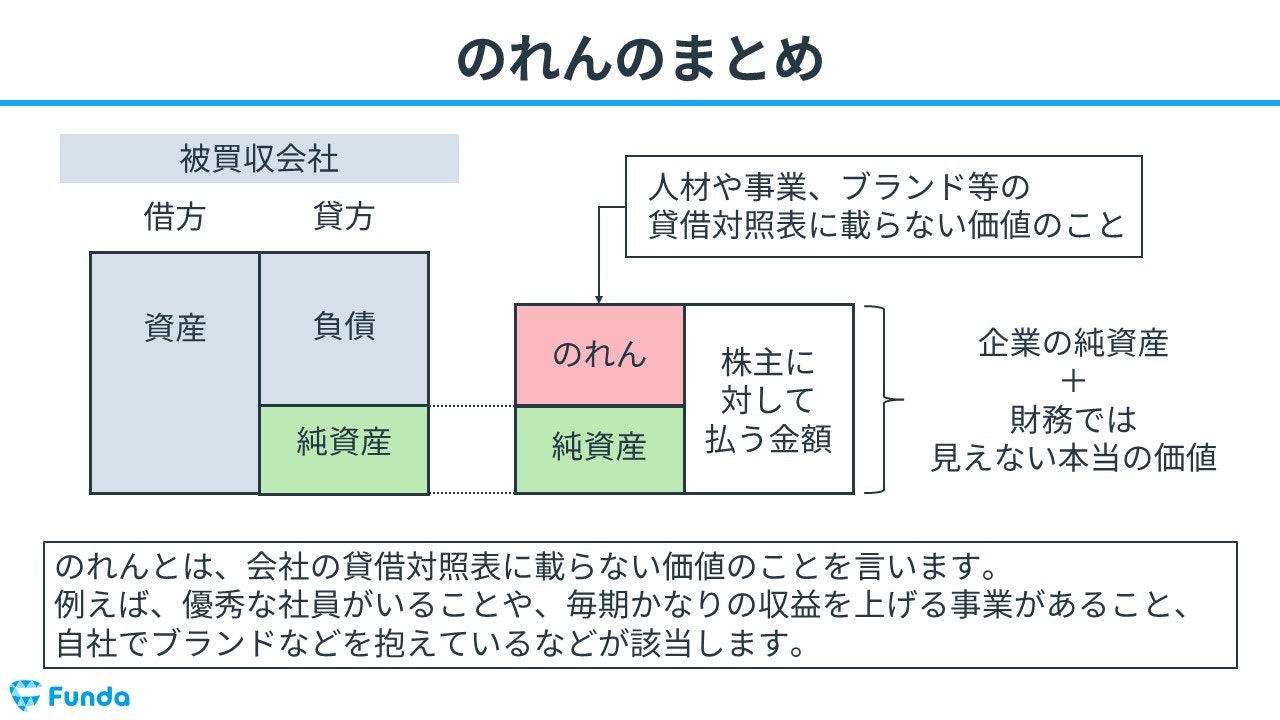

のれんとは、企業を買収した際に発生した、企業を買収する際に支払った金額と買収対象企業の純資産額の差額のことをいいます。つまり、買収対象企業にとってのブランドや期待値などの目に見えない資産価値を意味します。

例えば、優秀な社員がいることや、毎期かなりの収益を上げる事業があること、自社でブランドなどを抱えているなどが該当します。

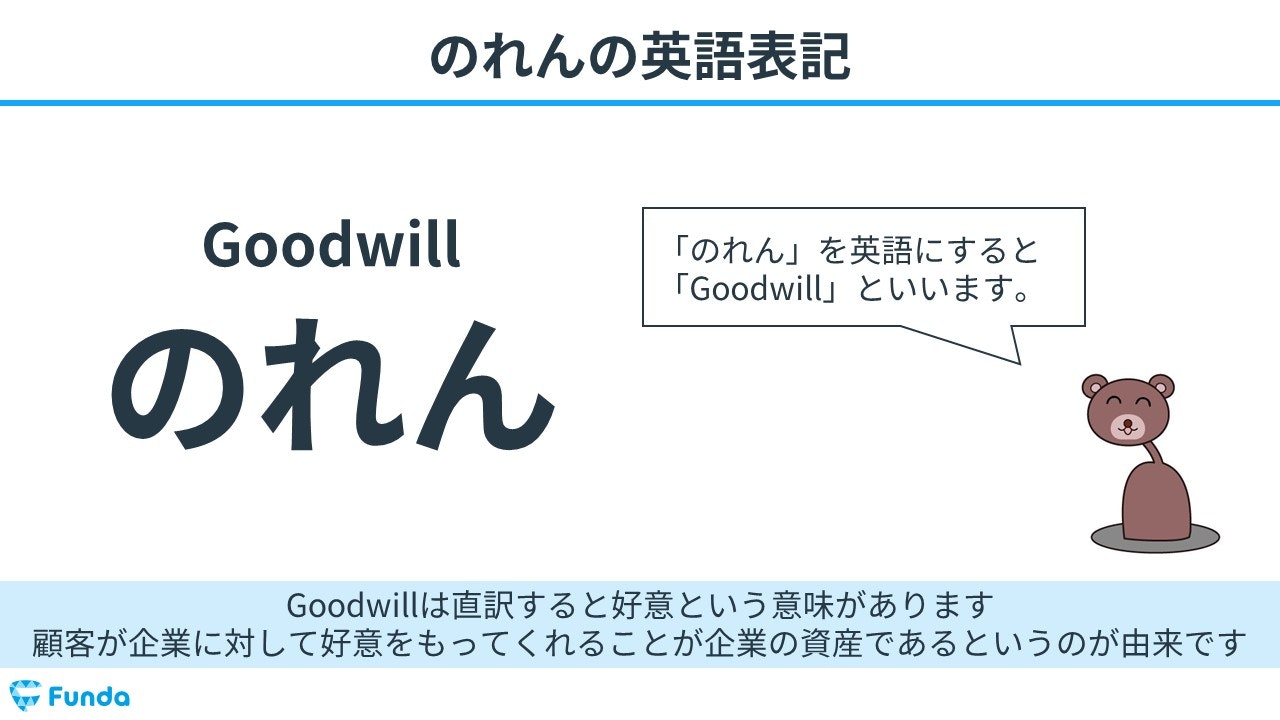

のれんの英語表記

のれんは英語で「Goodwill」といいます。

Goodwillという英単語は、直訳すると親切心や友好、好意という意味があります。そこから転じて、顧客が企業に対して好意を持ってくれることが、企業の資産価値であるという会計上の概念が生まれました。好意や友好といった意味を持つGoodwillが、会計上ののれんを意味するのは、このよな由来があったためです。

参考:第26回 企業価値とのれん(その6)-Deloitte

.png?w=1080&h=1080)

のれんは簿記2級の試験で頻出の勘定科目です。特に連結会計の問題で出題されるため、苦手意識を持つ方が多い論点となっています。

この記事では、のれんの意味や取引の流れ、償却方法、会計処理についてを図解を用いてわかりやすく解説します。簿記2級学習者やのれんが苦手な方はぜひ参考にしてみてください。

目次

- のれんとは?

- のれんの英語表記

- のれんが計上される流れ

- のれんの勘定科目

- 負ののれんとは

- のれんの償却処理とは?

- 償却期間

- 償却方法

- のれんの確認問題

- のれんの仕訳事例

- 合併した時の仕訳事例

- 負ののれんが発生した時の仕訳事例

- のれんを償却した時の仕訳事例

- のれんの仕訳問題に挑戦

- のれんのまとめ

- 簿記2級でのれんが出題される論点

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

のれんが計上される流れ

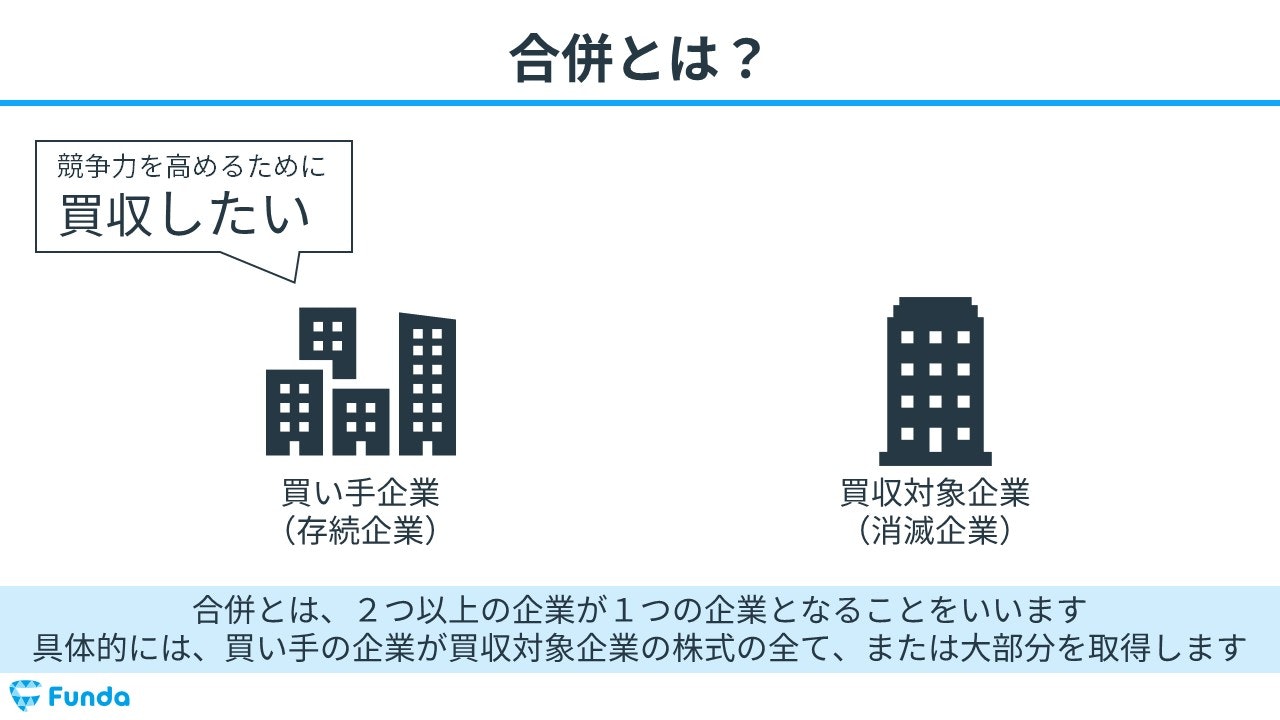

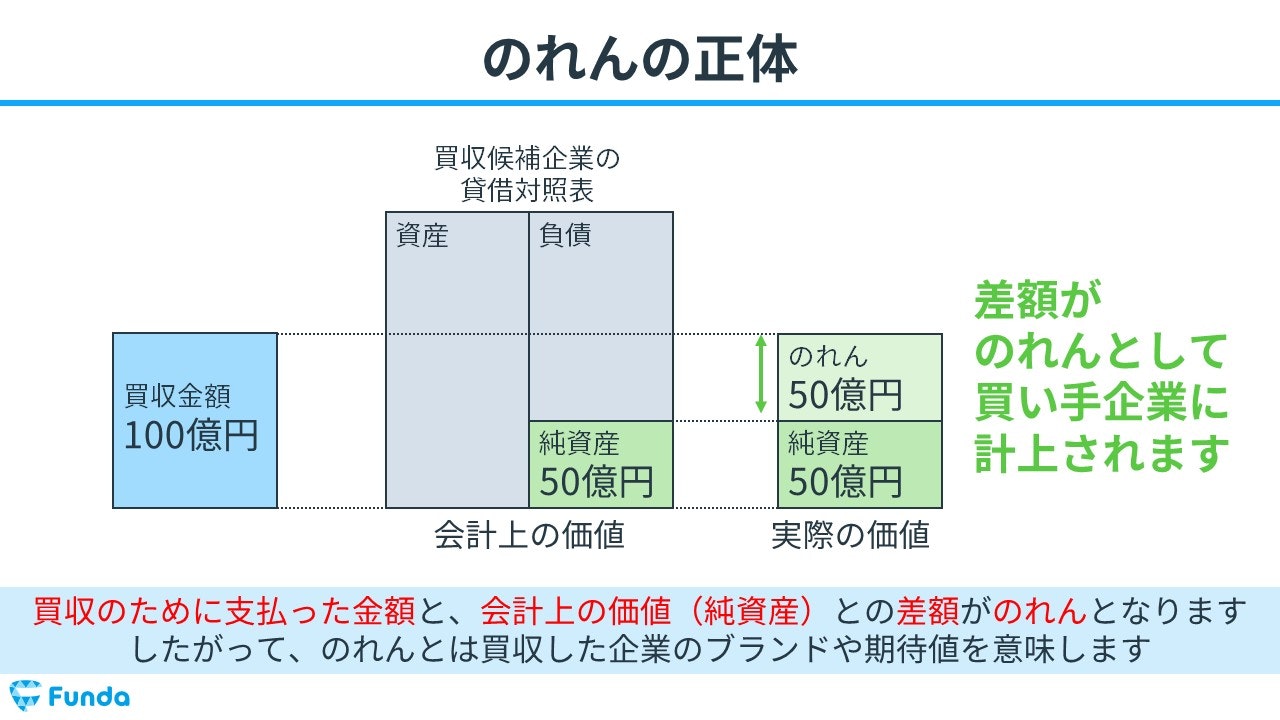

一般的にのれんは、企業が他の企業を買収し合併したときに計上されます。

合併とは、2つ以上の企業が1つの企業となることをいいます。具体的には、買い手の企業が買収対象企業の株式全て、または大部分を取得し1つの企業となります。

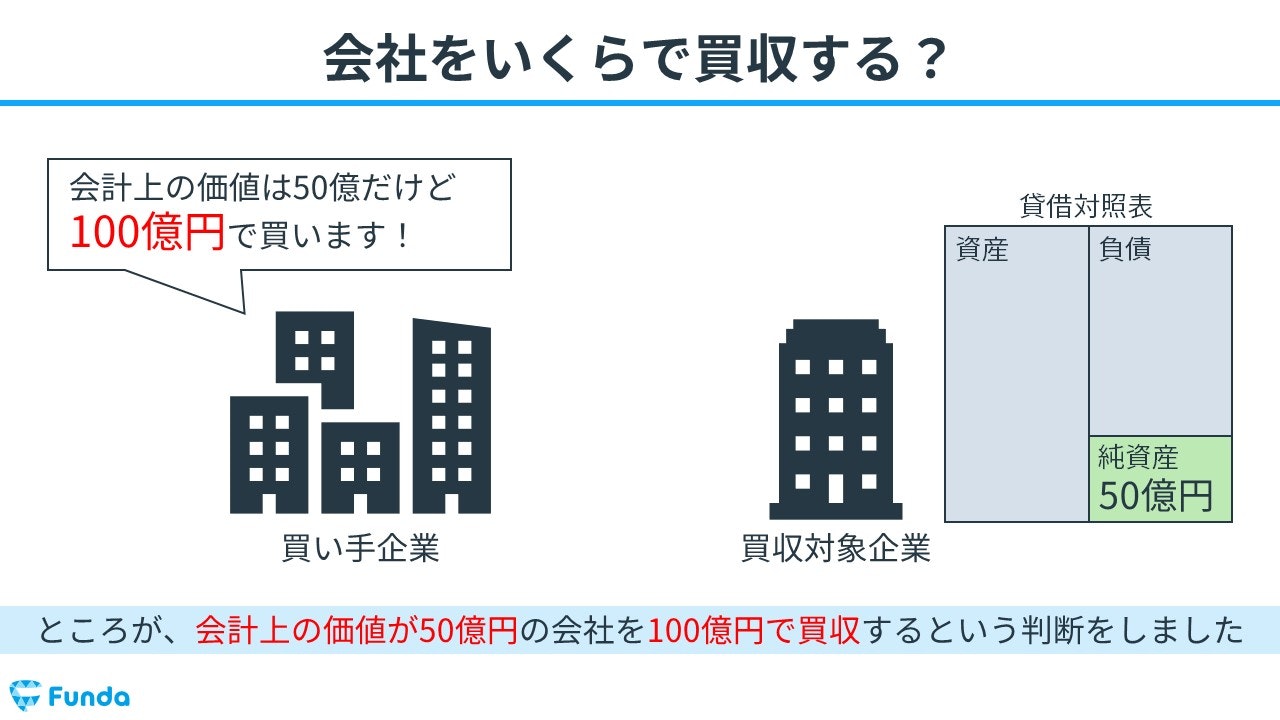

会計上の会社の価値は純資産の金額となります。つまり、すべての資産を売却し、そのお金で全ての負債を返済して最終的に残った部分です。

しかし、会計上の価値が50億円の会社をその価値以上で買収するという判断をする場合があります。

新卒くん

え、なんで50億円の価値の会社を100億円で買ったりするのですか?

大手町さん

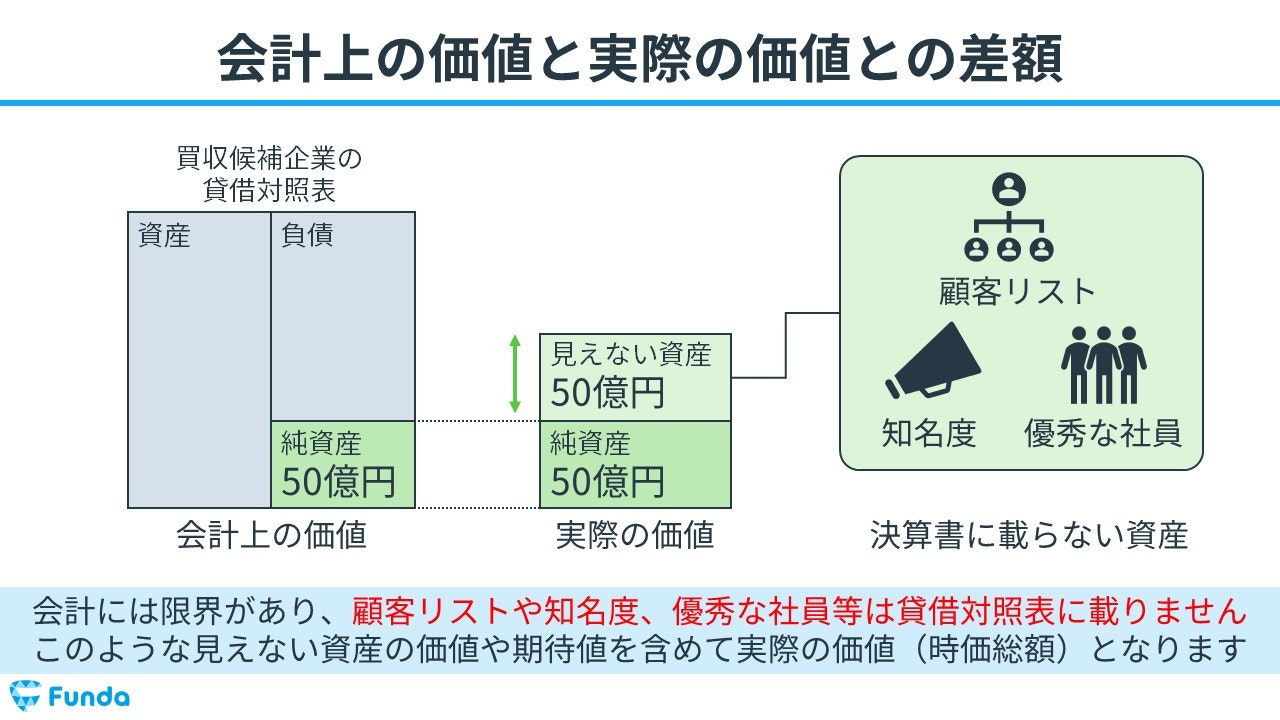

それは、会計では表しきれない価値が会社にはあるからです!

会計には限界があり、顧客リストや知名度、優秀な社員等は貸借対照表に載りません。このような見えない資産の価値や期待値を含めて実際の価値(時価総額)となります。

買収のために支払った金額と、会計上の価値(純資産)との差額がのれんとなります。したがって、のれんとは買収した企業のブランドや期待値を意味します。

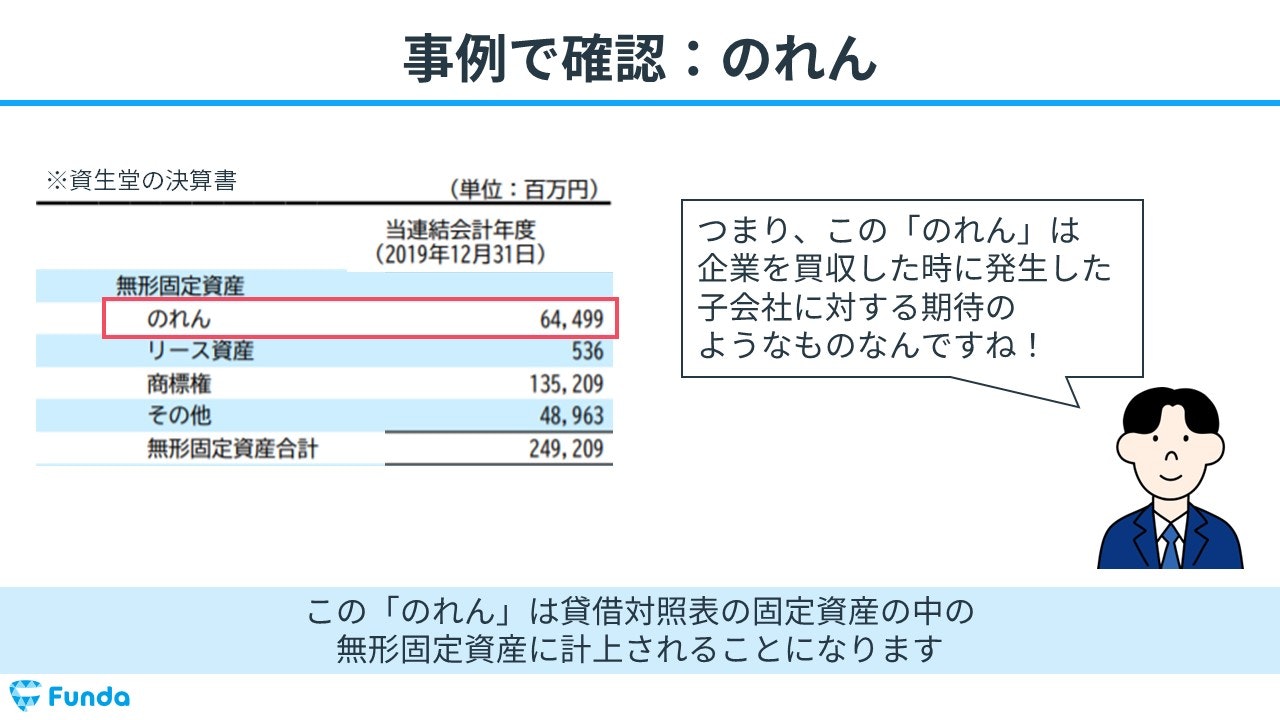

この「のれん」は貸借対照表の固定資産の中の無形固定資産に計上されることになります。

無形固定資産とは、具体的な形はないが、財産的な価値を有する固定資産の総称をいいます。

無形固定資産についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】無形固定資産とは?仕訳例や償却方法をわかりやすく解説

boki.funda.jp/blog/article/intangible-fixed-asset

boki.funda.jp/blog

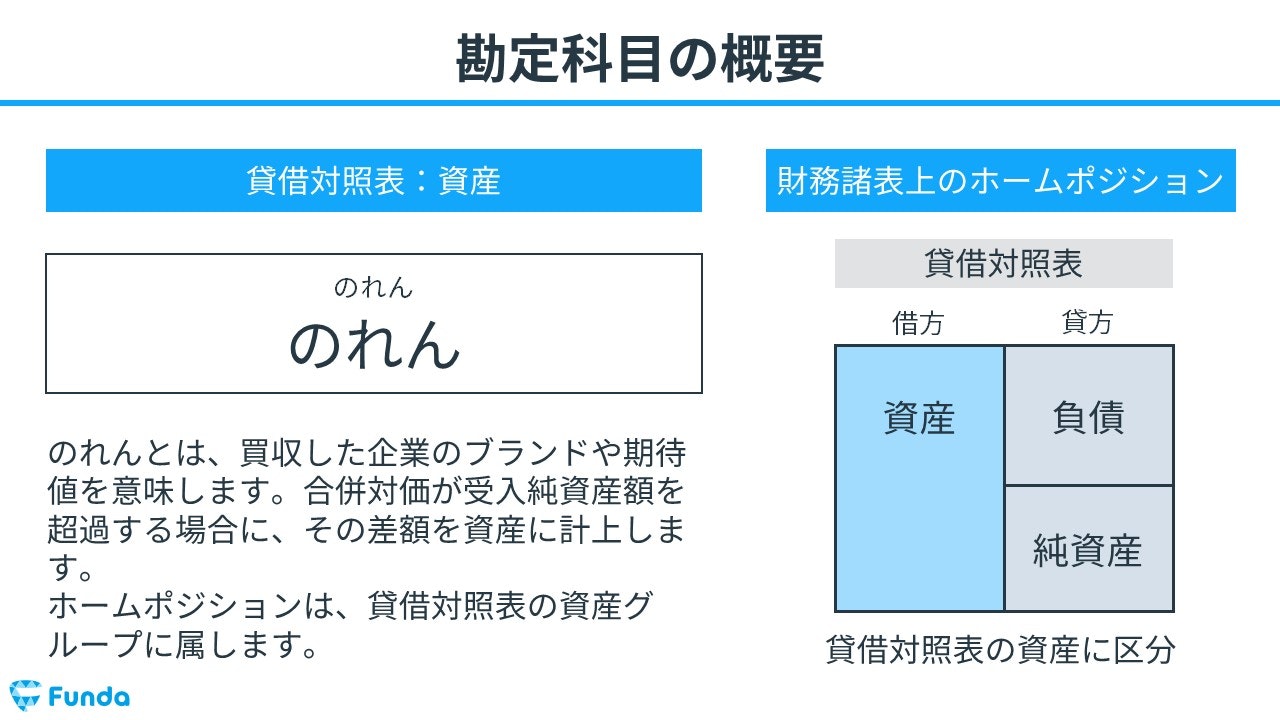

のれんの勘定科目

企業を買収する際に支払った金額と買収対象企業の純資産額の差額を計上する時は、「のれん」という勘定科目を使います。

のれんは目に見えない会社の価値を表しているため、会計上では資産のグループに属します。

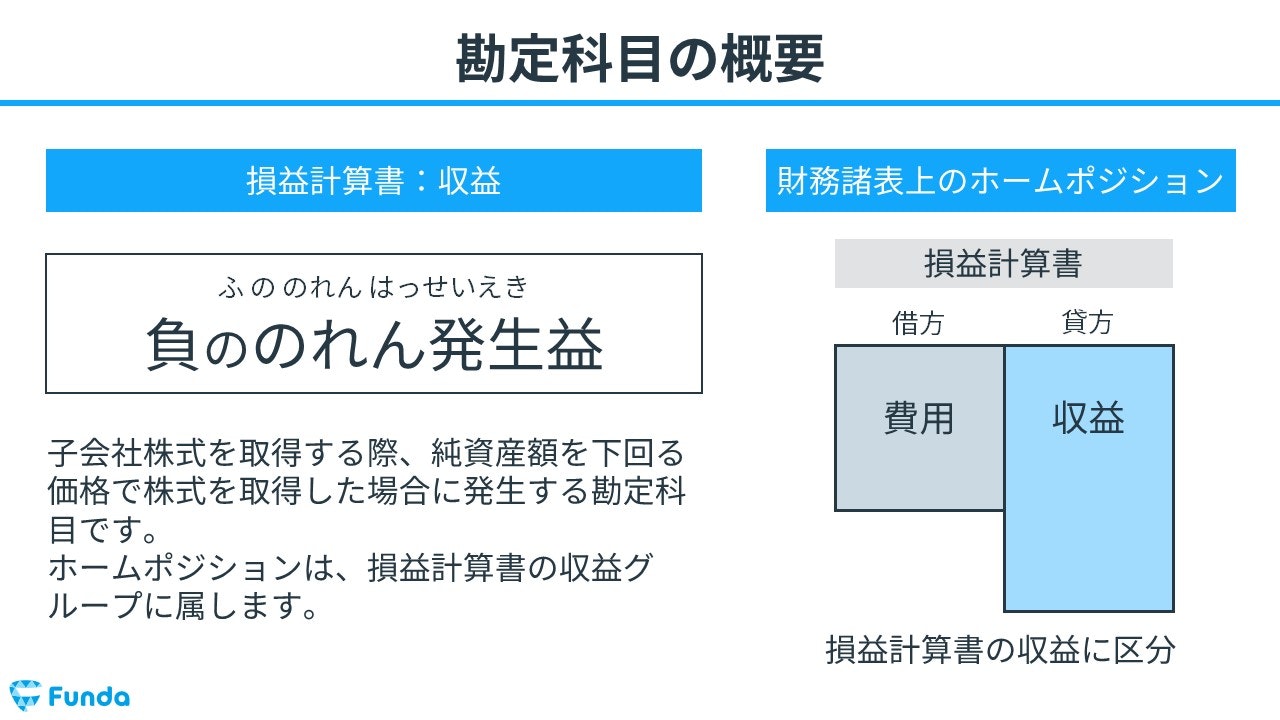

負ののれんとは

子会社株式を取得する際、純資産額を下回る価格で株式を取得する場合があります。このとき、通常ののれんに対して負ののれんというものが発生します。純資産額よりも低い対価で買収が成立する理由は、買収対象企業に何らかのマイナスを抱えているためです。

負ののれんが発生した時は、「負ののれん発生益」という勘定科目を用います。会計上の価値よりも低い価格で取得できた場合は、会計上、特別利益として認識するため、ホームポジションは損益計算書の収益グループに属します。

のれんの償却処理とは?

のれんは有形固定資産のように劣化しませんが、子会社化によって親会社の業績が期待通りに成長しなかった場合など、何らかのきっかけで価値が減少することがあります。価値に永続性がないため、子会社化時に発生した金額のまま連結貸借対照表に計上し続けることは望ましくありません。そこで、有形固定資産と同じように定期的に償却する会計処理を行ないます。

のれんの償却とは、子会社化で発生した「のれん(超過収益力)」を定期的に減額する処理です。

有形固定資産の減価償却については、下記の記事で詳しく解説しています。

関連記事

減価償却とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/depreciation

boki.funda.jp/blog

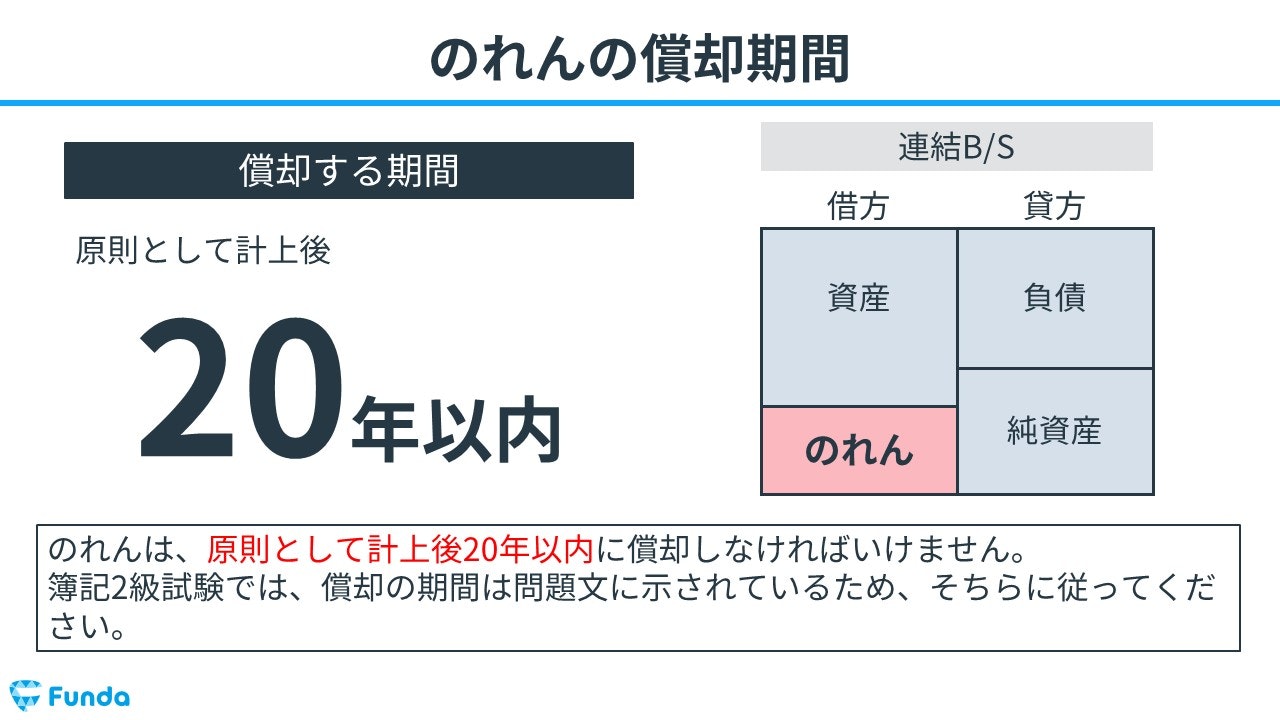

償却期間

のれんは、原則として計上後20年以内に償却しなければいけません。

簿記2級の試験では、償却の期間は問題文に示されているため、のれんの償却をする際は必ず問題文で償却期間を確認しましょう。

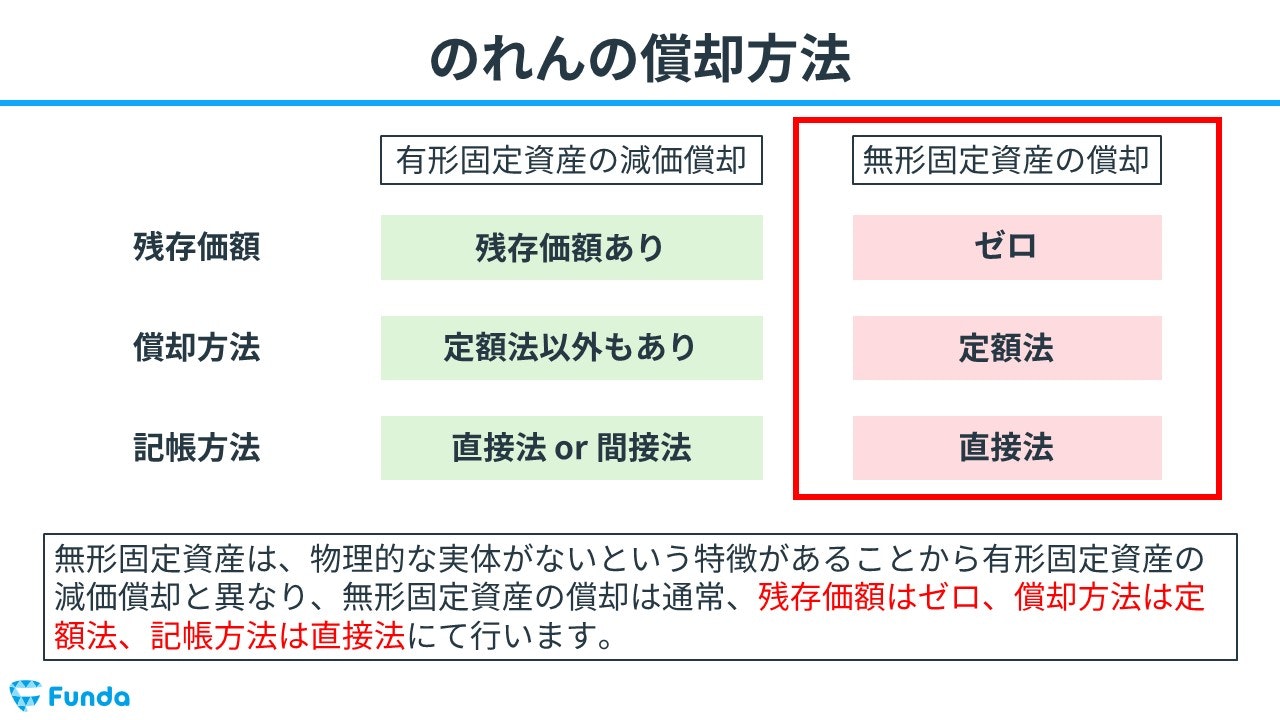

償却方法

のれんは目に見えない会社の価値を意味するため、無形固定資産に含まれます。無形固定資産の償却は通常、残存価額はゼロ、償却方法は定額法、記帳方法は直接法にて行います。

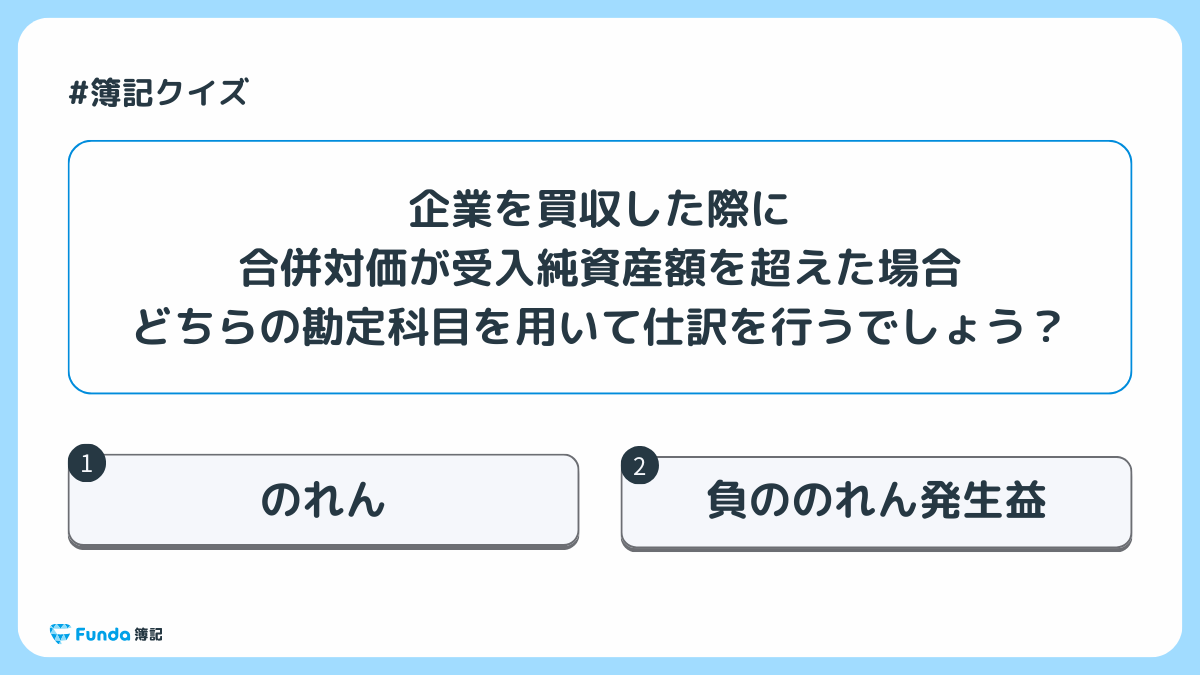

のれんの確認問題

それでは、ここまでの内容を踏まえて、のれんに関する問題です。

企業を買収した際に合併対価が受入純資産額を超えた場合、どちらの勘定科目を用いて仕訳を行うでしょう?

タップで回答を見ることができます

のれん

負ののれん発生益

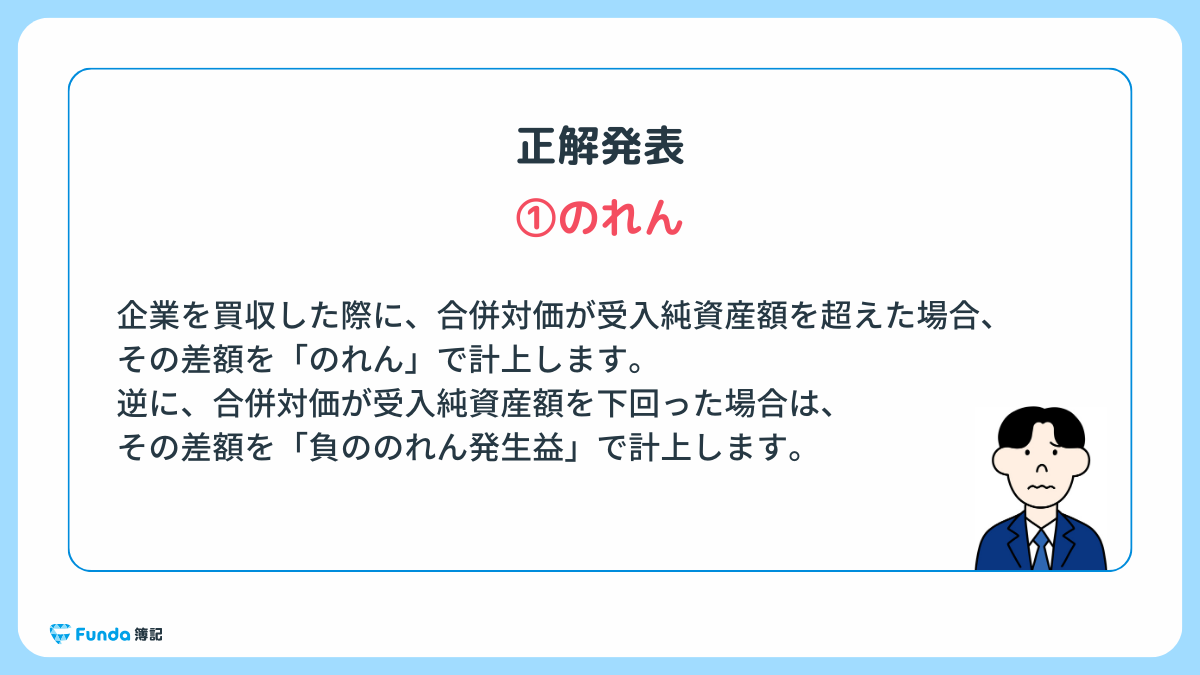

正解発表

正解は、選択肢①ののれんでした。

企業を買収した際に、合併対価が受入純資産額を超えた場合、その差額を「のれん」で計上します。

逆に、合併対価が受入純資産額を下回った場合は、その差額を「負ののれん発生益」で計上します。

のれんの仕訳事例

それでは、簿記上の取引事例を通じて、のれんの仕訳方法を解説します。

合併した時の仕訳事例

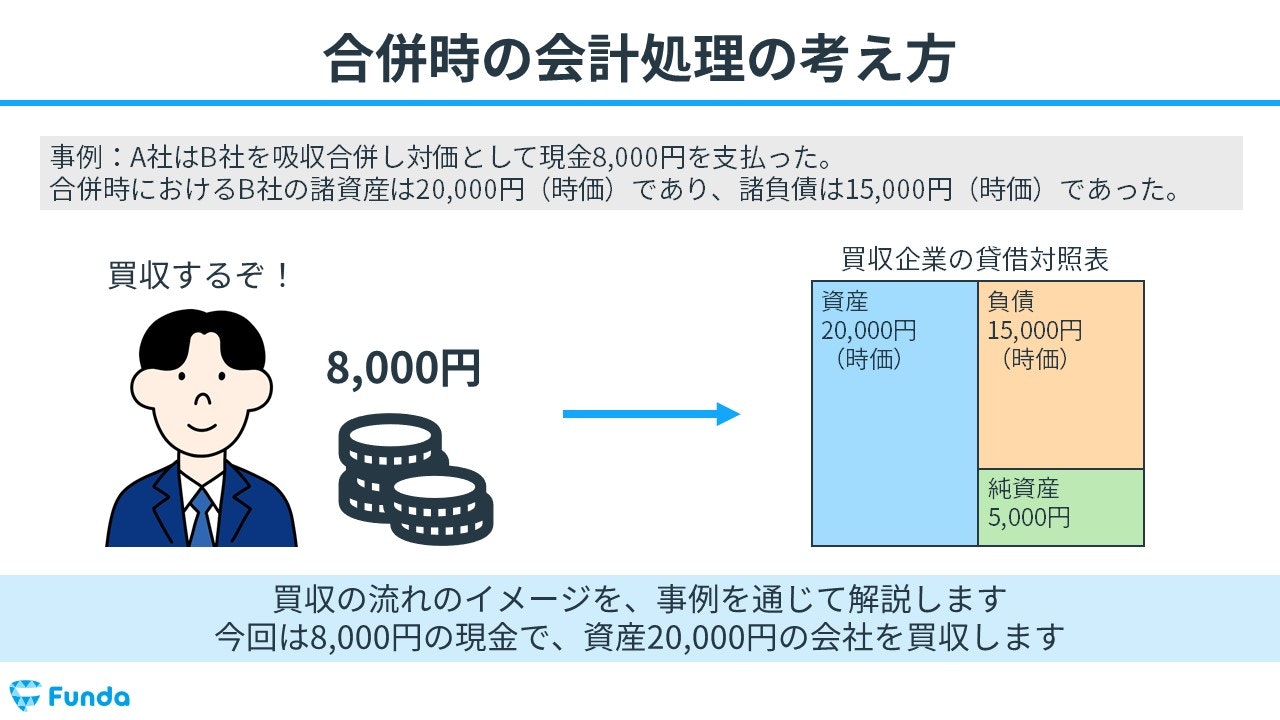

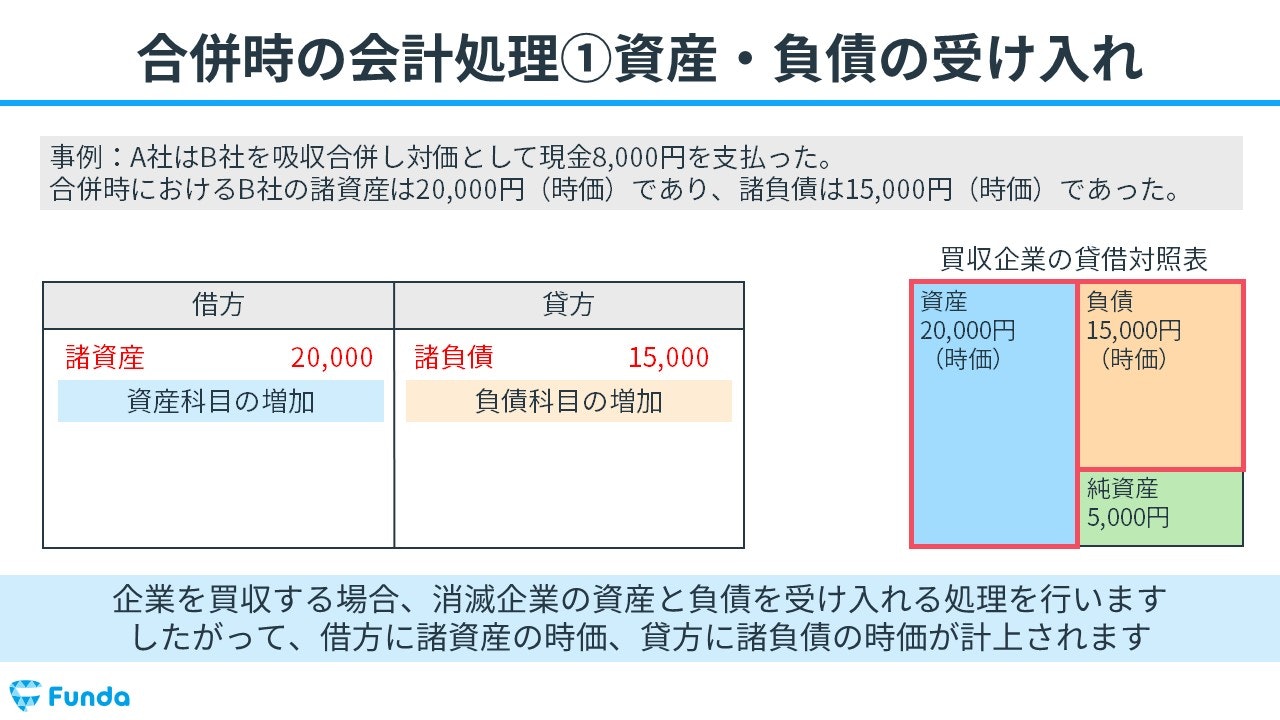

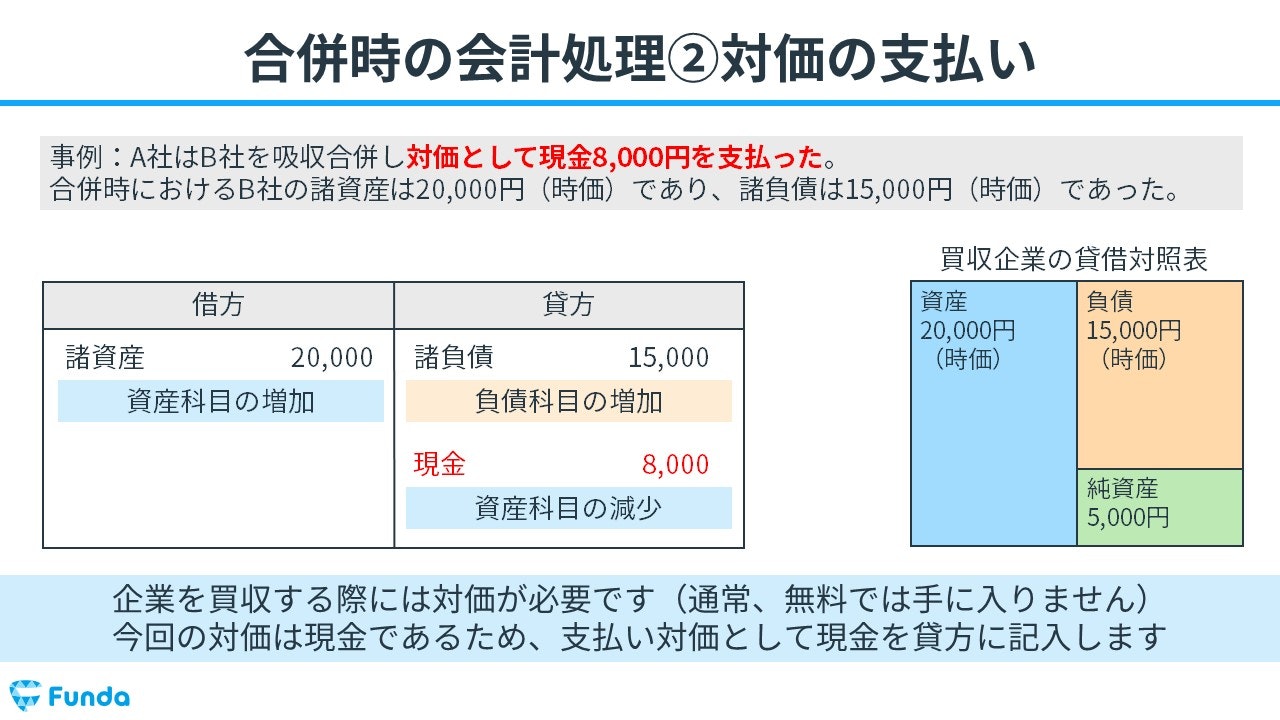

A社はB社を吸収合併し対価として現金8,000円を支払った。合併時におけるB社の諸資産は20,000円(時価)であり、諸負債は15,000円(時価)であった。

上記の取引事例を使い、合併時の仕訳の流れを順に説明します。

合併時:諸資産と諸負債の増加

企業を買収する場合、消滅企業の資産と負債を受け入れる処理を行います。

したがって、借方(左側)に諸資産(資産)20,000円を記入し、貸方(右側)に諸負債(負債)15,000円を記入します。

対価の支払い時:現金の減少

企業を買収する際には、対価を支払います。

今回の対価は現金であるため、支払対価として現金(資産)8,000円を貸方(右側)に記入します。

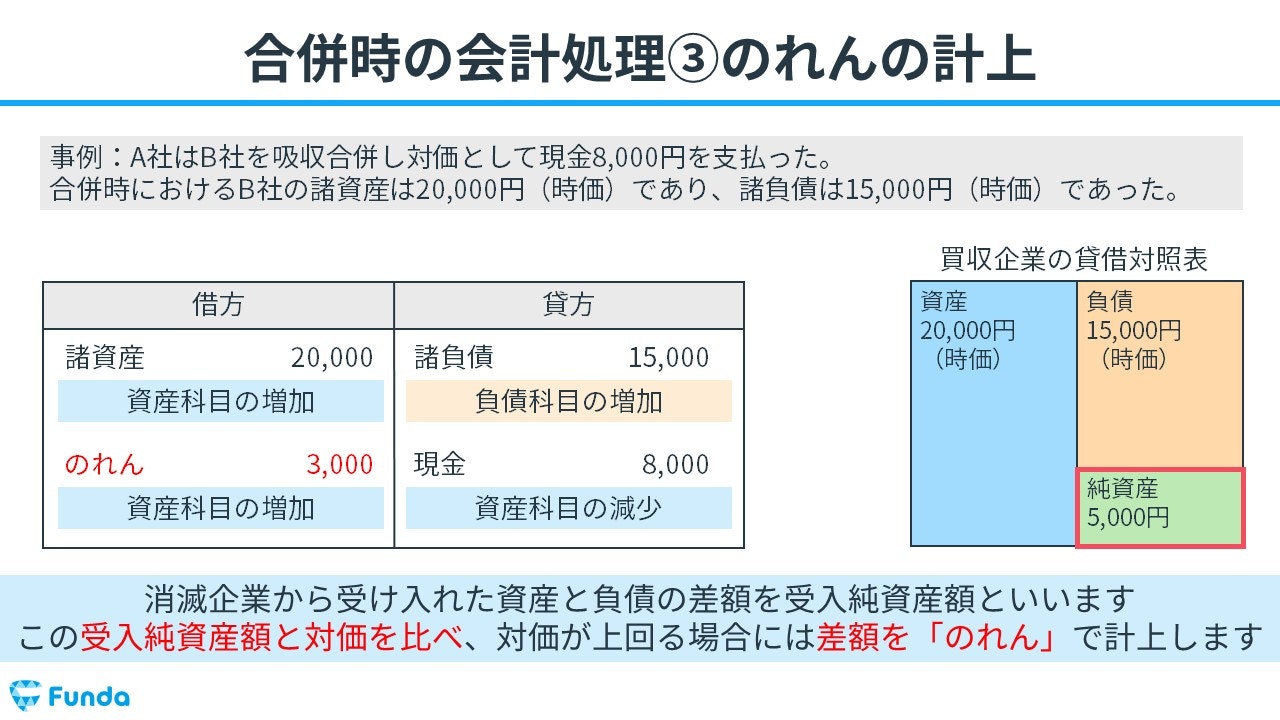

のれん発生時:のれんの増加

消滅企業から受け入れた資産と負債の差額を受入純資産額といいます。この受入純資産額と対価を比べ、対価が上回る場合には差額を「のれん」で計上します。

今回は受入純資産額5,000円に対して、対価として現金8,000円を支払っています。したがって、借方(左側)にのれん(資産)3,000円を記入します。

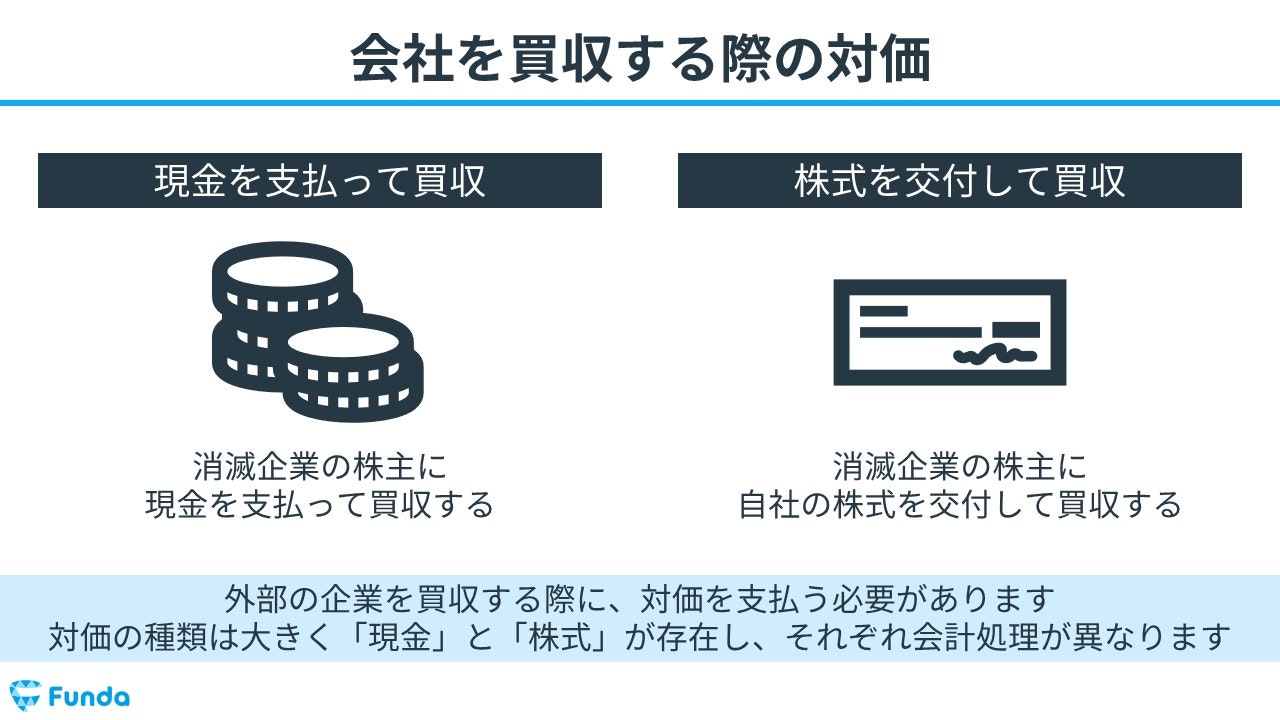

【補足】会社を買収する際の対価の種類

外部の企業を買収する際には、対価を支払う必要がありますが、その対価の種類は大きく「現金」と「株式」が存在し、それぞれ会計処理が異なります。

先ほどの事例では現金で対価を支払っていたため、現金の減少を表すために資産の勘定科目である「現金」を貸方(右側)に記入しました。

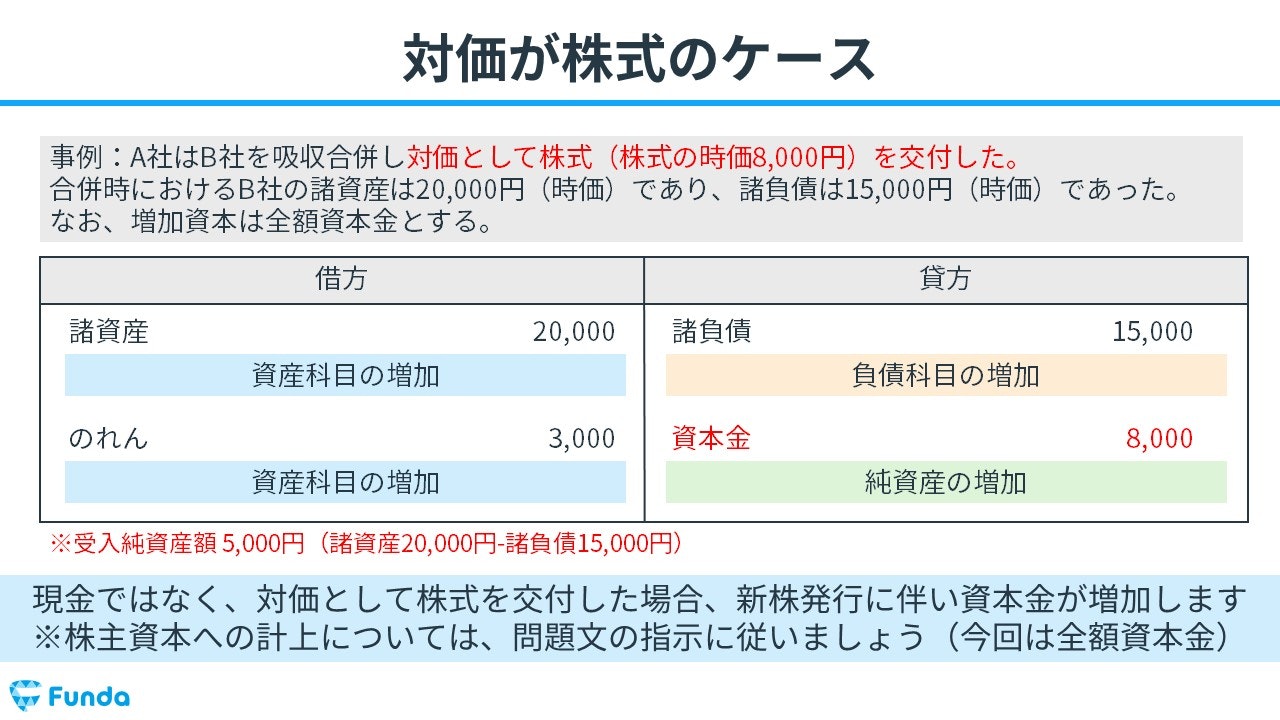

現金ではなく、対価として株式を交付した場合、新株発行に伴い資本金が増加します。そのため、貸方(右側)に資本金(純資産)を記入します。

対価の種類は事例ごとに異なるため、問題文を必ず確認しましょう。

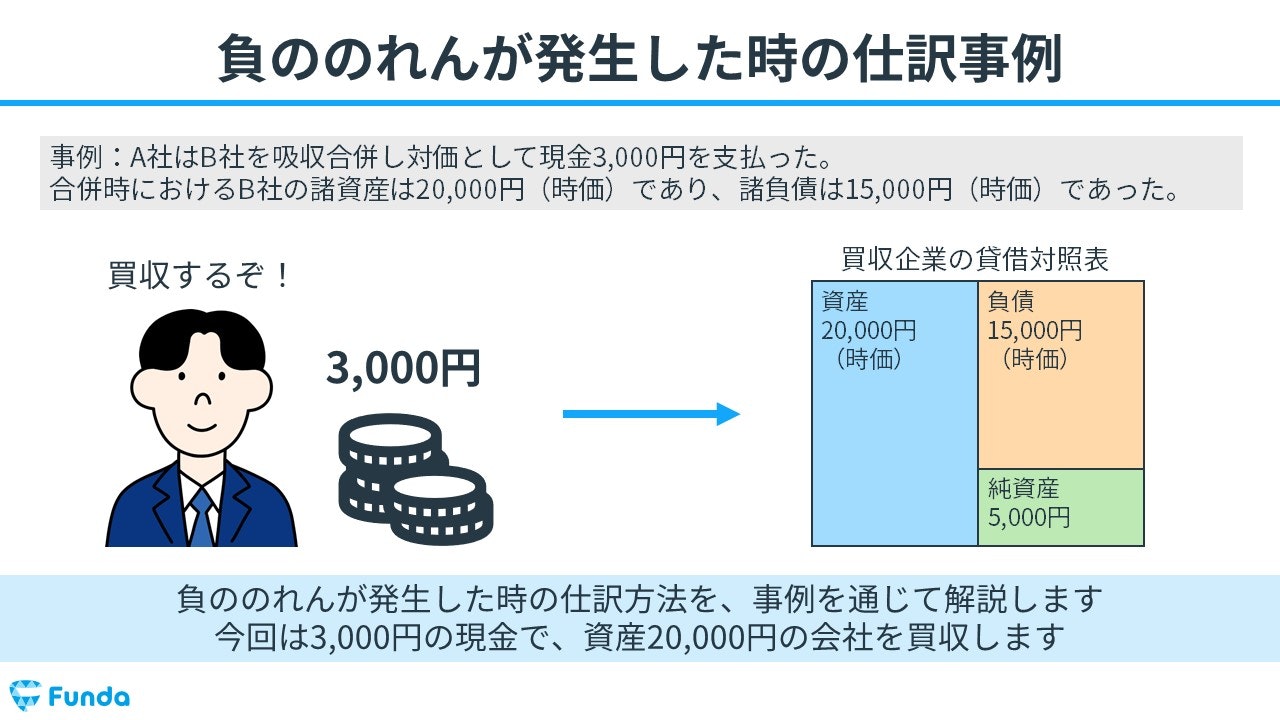

負ののれんが発生した時の仕訳事例

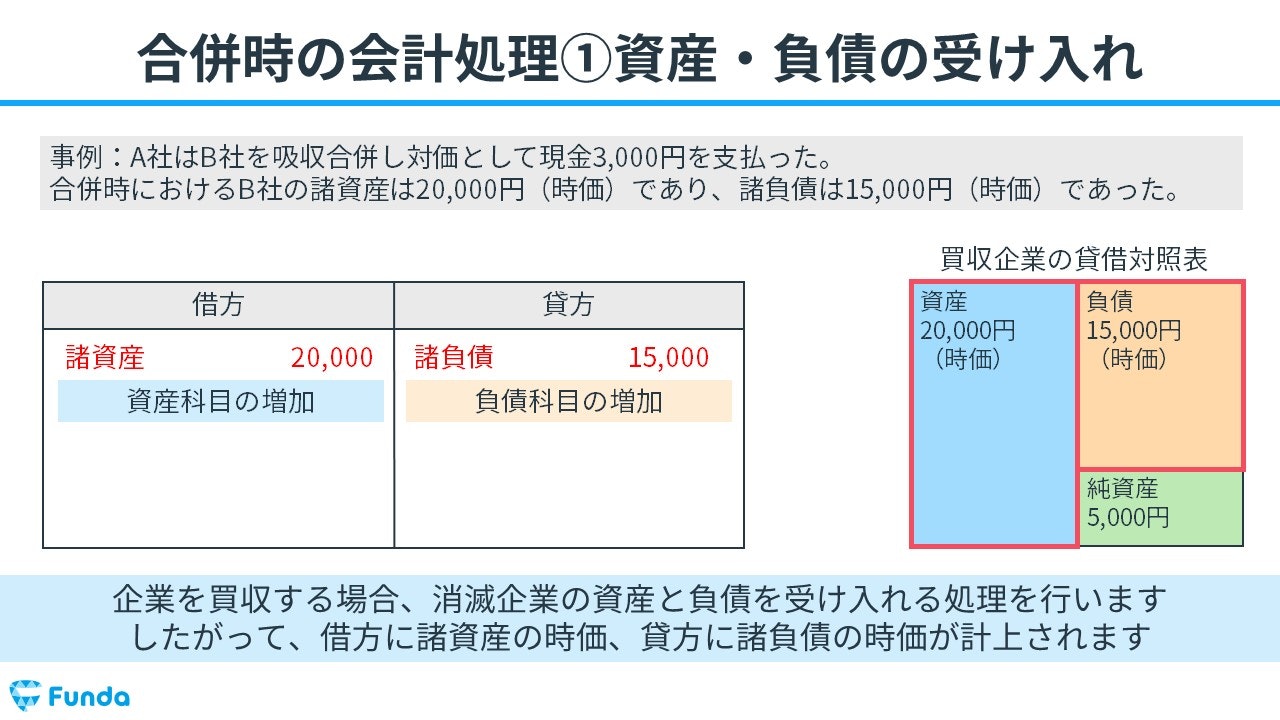

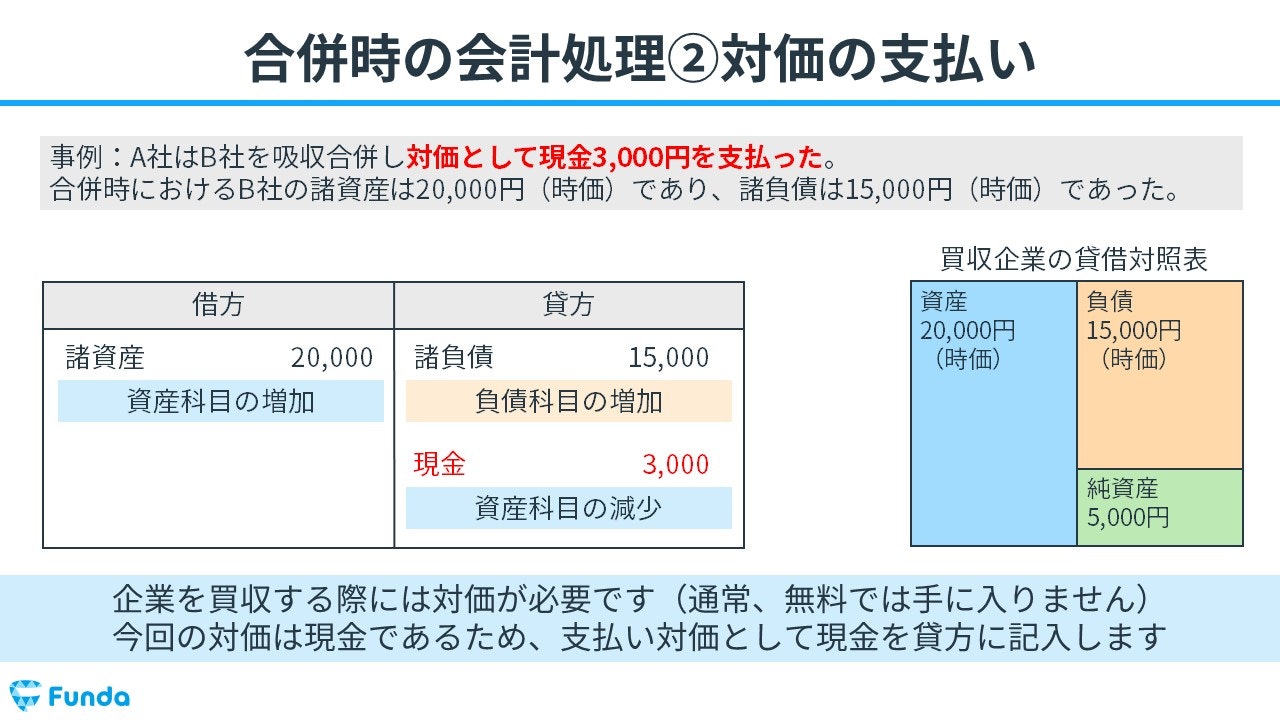

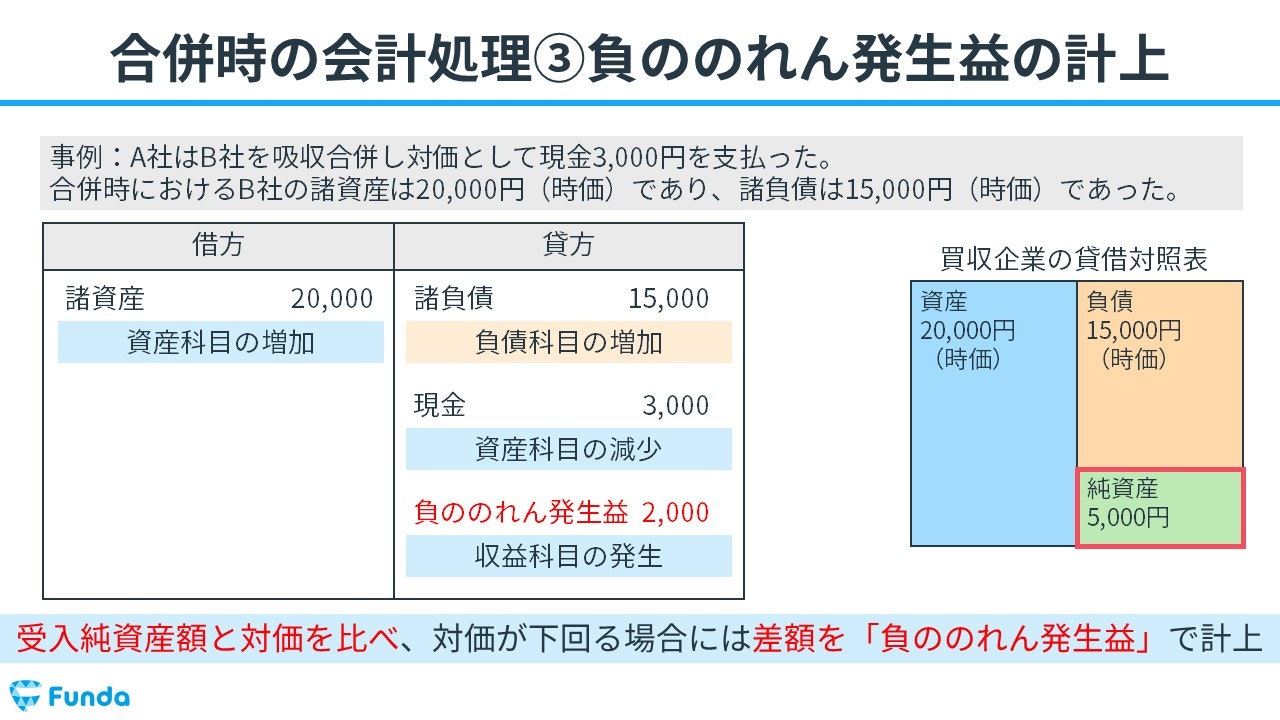

A社はB社を吸収合併し対価として現金3,000円を支払った。合併時におけるB社の諸資産は20,000円(時価)であり、諸負債は15,000円(時価)であった。

上記の取引の事例を使い、負ののれん発生時の仕訳の流れを順に説明します。

合併時:諸資産と諸負債の増加

企業を買収する場合、消滅企業の資産と負債を受け入れる処理を行います。

したがって、借方(左側)に諸資産(資産)20,000円を記入し、貸方(右側)に諸負債(負債)15,000円を記入します。

対価の支払い時:現金の減少

企業を買収する際には、対価を支払います。

今回の対価は現金であるため、支払対価として現金(資産)3,000円を貸方(右側)に記入します。

負ののれん発生時:負ののれん発生益の発生

消滅企業から受け入れた資産と負債の差額を受入純資産額といいます。この受入純資産額と対価を比べ、対価が下回る場合には差額を「負ののれん発生益」で計上します。

今回は受入純資産額5,000円に対して、対価として現金3,000円を支払っています。したがって、貸方(右側)に負ののれん発生益(収益)2,000円を記入します。

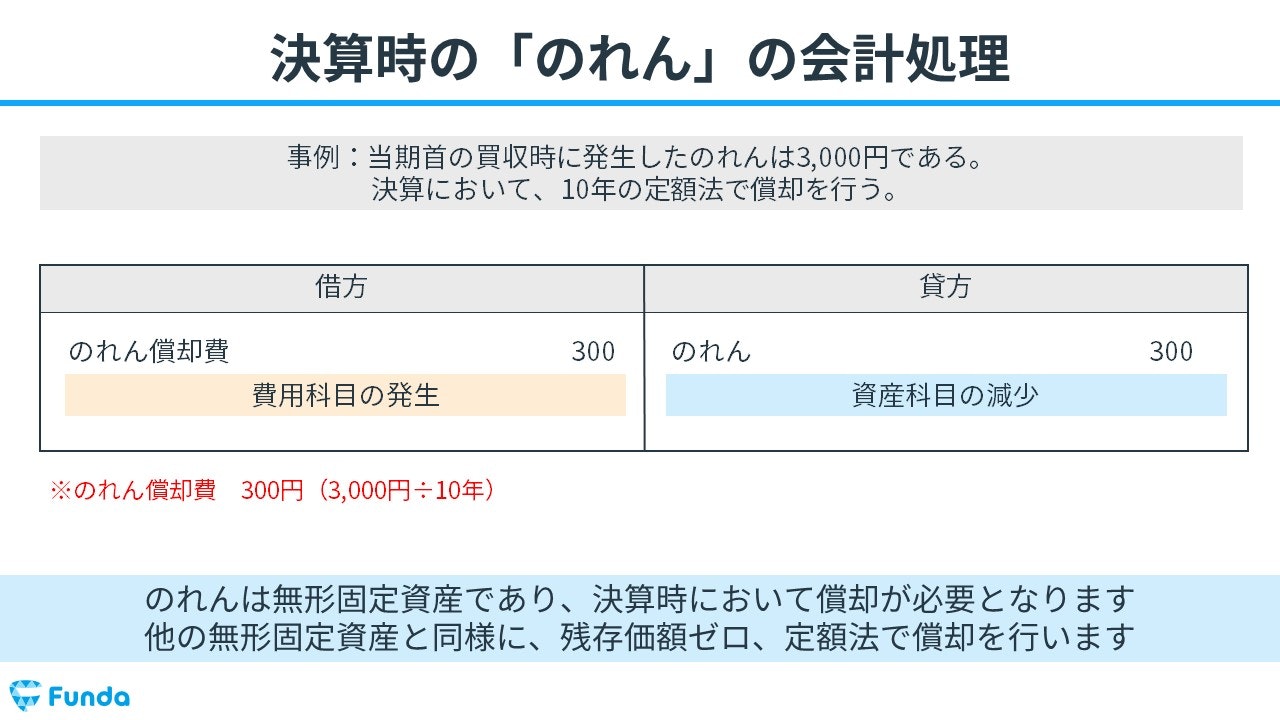

のれんを償却した時の仕訳事例

当期首の買収時に発生したのれんは3,000円である。決算において、10年の定額法で償却を行う。

上記の取引事例を使い、のれん償却時の仕訳の流れを順に説明します。

のれん償却時:のれん償却費の発生

買収時に発生したのれん3,000円を10年の定額法で償却します。

計算式に当てはめると、

のれん3,000円÷耐用年数10年=償却費300円

となります。のれんの償却額は、「のれん償却費」という費用の勘定科目を用いて処理します。

したがって、借方(左側)にのれん償却費(費用)300円を記入します。

のれん償却時:のれんの減少

のれんの償却は直接法で行います。直接法は、のれんの計上額から償却額を直接減額する方法です。そのため、のれんの金額を減少させる処理を行う必要があります。

よって、貸方(右側)にのれん(資産)300円を記入します。

のれんの仕訳問題に挑戦

ここまでの内容で、のれんの仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

のれんのまとめ

今回は簿記2級に登場する資産の勘定科目「のれん」について解説しました。

のれんとは、企業を買収した際に発生した、企業を買収する際に支払った金額と買収対象企業の純資産額の差額のことをいいます。また、合併対価が受入純資産額を下回った場合は、その差額を「負ののれん発生益」で計上します。

試験では頻出の勘定科目ですので、しっかり押さえておきましょう。

簿記2級でのれんが出題される論点

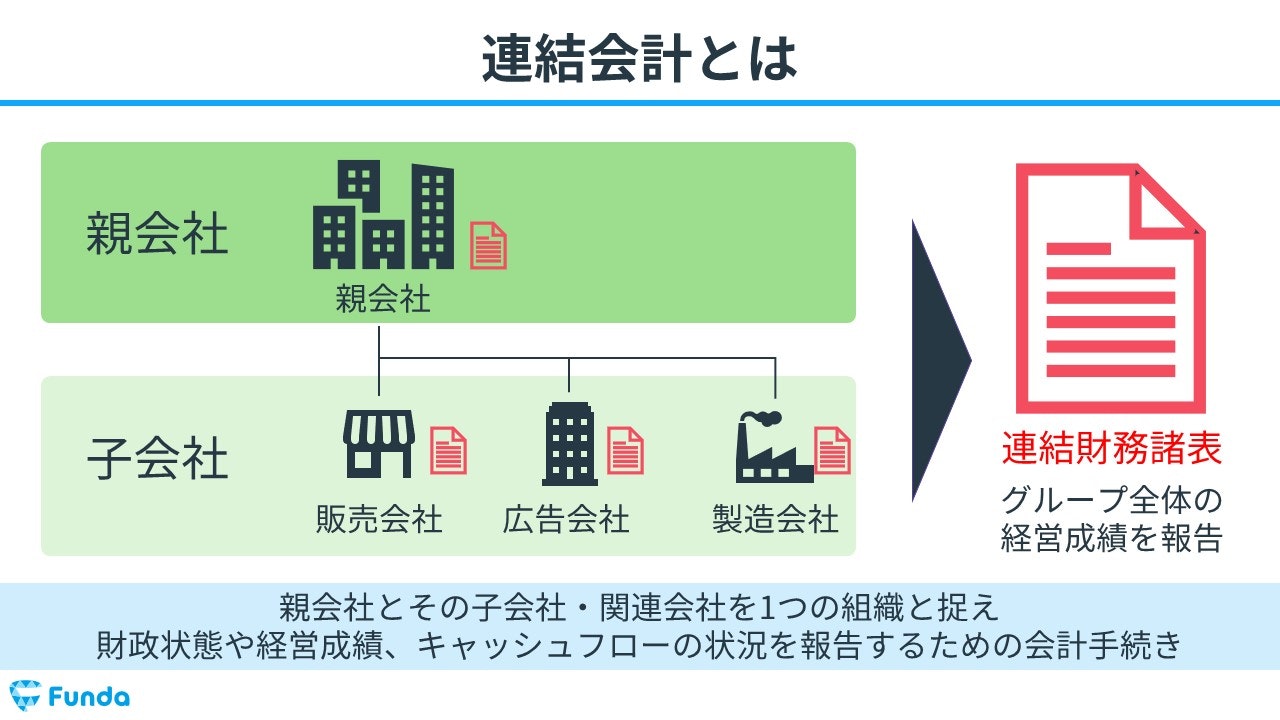

簿記2級の試験では、のれんは特に連結会計の問題で出題されます。

連結会計とは、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

連結会計についてより詳しく学習したい方は、下記の記事をご覧ください。

関連記事

簿記2級頻出の連結会計とは?全体像や作成手順についてを徹底解説

boki.funda.jp/blog/article/consolidated-accounting

boki.funda.jp/blog

実際に手を動かしてみよう

Funda簿記2級では、のれんの仕訳問題や連結会計の問題をたくさん解くことができます。

練習問題を通じて、のれんの仕訳方法を身につけましょう!

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。