直接材料費差異とは?

直接材料費差異とは、標準直接材料費と実際直接材料費の差額のことをいいます。

標準直接材料費はあらかじめ設定された基準(標準)に基づいた材料費のことを指し、実際直接材料費は実際に発生した材料費のことを指します。

直接材料費差異は以下の計算式で求めます。

標準単価×標準消費量-実際単価×実際消費量=直接材料費差異

当月の生産実績に対する標準原価と実際原価を比較することで原価差異を把握し、原因を分析することでコスト管理を行うことができます。

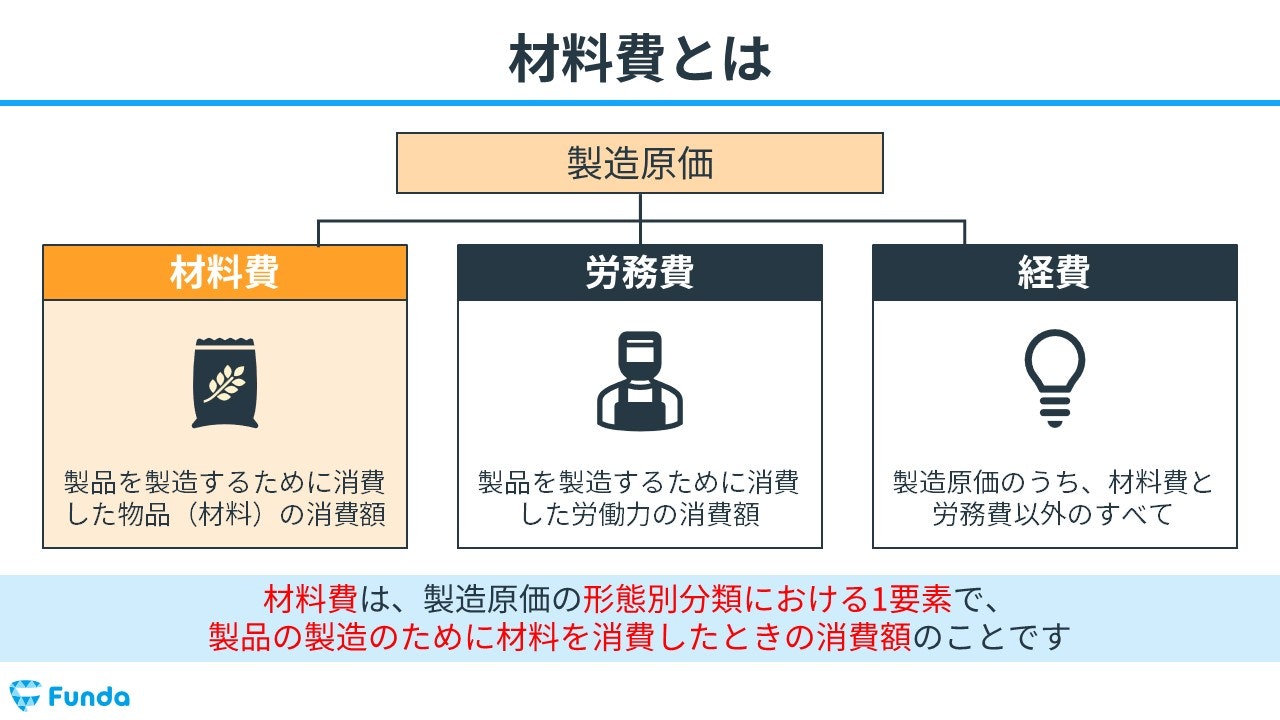

材料費とは

材料費とは、製造原価の形態別分類における1要素で、製品の製造のために材料を消費したときの消費額のことです。

材料費を正確に計算し管理することは、企業のコスト効率の改善に直結します。多くの企業において、材料費の把握は利益を最大化し、価格競争力を高めるために重要です。

材料費を1から学びたい方は、下記の記事がおすすめです。

関連記事

【工業簿記】材料費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/material-cost

boki.funda.jp/blog

新卒くん

これだけでは理解できません…

もう少しわかりやすく解説してください!

原価差異の求め方は苦手な方が多い論点です。

この記事では、直接材料費差異の意味や全体像、求め方を図解を用いてわかりやすく解説します。

目次

- 直接材料費差異とは?

- 材料費とは

- 標準原価計算における直接材料費差異の位置づけ

- 直接材料費差異の分析方法とは?

- 価格差異

- 数量差異

- 直接材料費差異を面積図で求める方法

- 標準直接材料費

- 直接材料費の消費量差異

- 直接材料費の価格差異

- 実際直接材料費

- 直接材料費差異の全体像

- 直接材料費差異の例題

- ステップ1.単価と数量に分解

- ステップ2.価格差異と数量差異の計算

- 直接材料費差異の問題に挑戦してみよう

- 【補足】パーシャルプランとは

- 正解発表

- 問題を解く際のポイント

- 見直し

- 直接材料費差異のまとめ

- 問題をたくさん解いて直接材料費差異を身につけよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

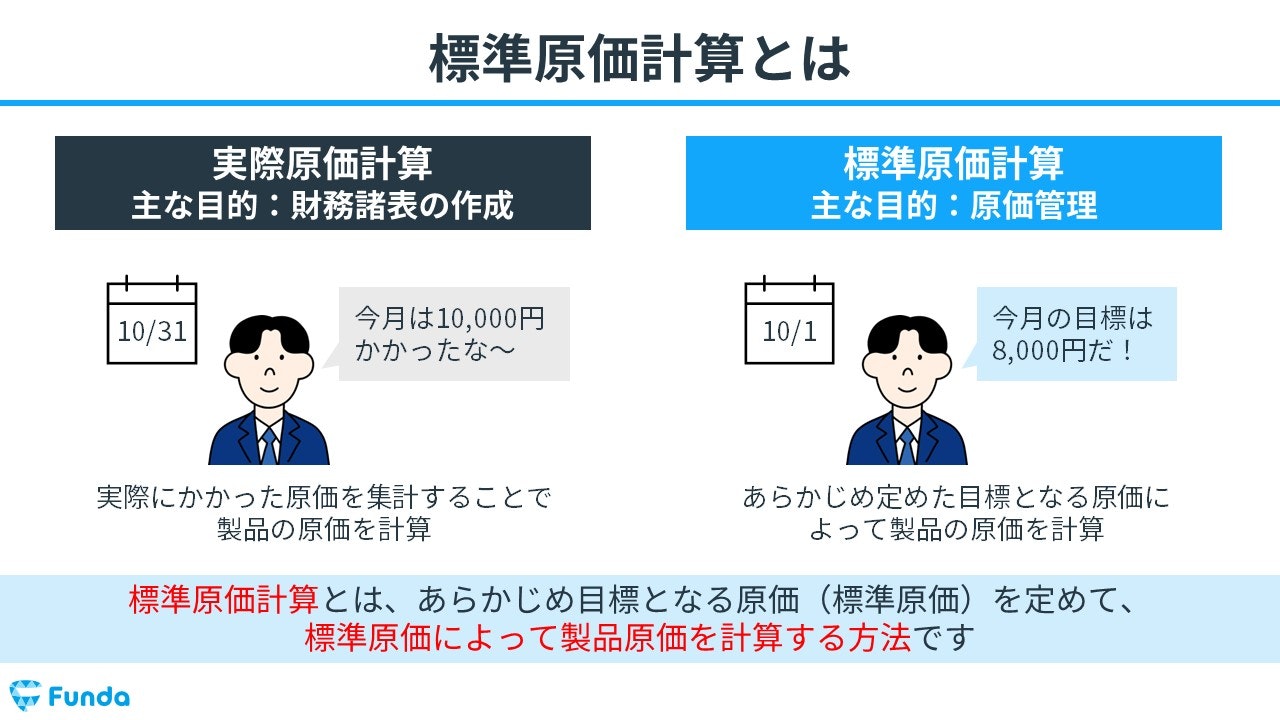

標準原価計算における直接材料費差異の位置づけ

直接材料費差異は、標準原価計算の差異分析で求める3種類の原価差異のうちの1つです。

標準原価計算とは、あらかじめ目標となる原価(標準原価)を定めて、標準原価によって製品原価を計算する方法です。これにより、企業は予算や目標を立てやすくなり、またコストの管理がしやすくなります。

標準原価計算を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

標準原価計算とは?目的や実際原価計算との違いをわかりやすく解説

boki.funda.jp/blog/article/standard-costing

boki.funda.jp/blog

標準原価と実際原価の差額である原価差異には、原価要素別に直接材料費差異、直接労務費差異、製造間接費差異の3種類があります。

- 直接材料費差異

- 直接労務費差異

- 製造間接費差異

上記3種類の原価差異を分析することで、どの費用に改善点があるか等の経営課題を把握することが可能になります。

今回の記事では、標準直接材料費と実際直接材料費の差額である直接材料費差異について解説します。

標準直接労務費と実際直接労務費の差額である直接労務費差異の分析方法について知りたい方は、こちらの記事をご覧ください。

関連記事

直接労務費差異をわかりやすく解説!簿記の標準原価計算を理解しよう

boki.funda.jp/blog/article/direct-labor-cost-variance

boki.funda.jp/blog

また、標準製造間接費と実際製造間接費の差額である製造間接費差異については、下記の記事で詳しく解説しています。

直接材料費差異とあわせて確認してください。

関連記事

製造間接費差異の計算方法を図解を用いてわかりやすく解説!

boki.funda.jp/blog/article/manufacturing-overhead-variance

boki.funda.jp/blog

直接材料費差異の分析方法とは?

それでは、直接材料費差異の分析方法について解説していきます。

直接材料費差異は、原因別に価格差異と数量差異に分けて分析します。

- 価格差異

- 数量差異

価格差異

価格差異とは、材料の市価の変動などが原因で、標準単価と実際単価が異なったために発生する差異のことです。

価格差異は、標準単価と実際単価との差額に実際消費数量をかけて求めます。

計算結果がプラスだったら有利差異(貸方差異)、マイナスだったら不利差異(借方差異)と判断します。

有利差異とは予定の原価よりも費用を抑えることができた状態(標準原価>実際原価)であり、逆に不利差異とは予定よりも費用がかかった状態(標準原価<実際原価)のことを言います。

数量差異

数量差異とは、材料の無駄づかいなどが原因で、標準消費数量と実際消費数量が異なったために発生する差異のことです。

数量差異は、標準消費数量と実際消費数量との差額に標準単価をかけて求めます。

価格差異と同様、計算結果がプラスだったら有利差異(貸方差異)、マイナスだったら不利差異(借方差異)と判断します。

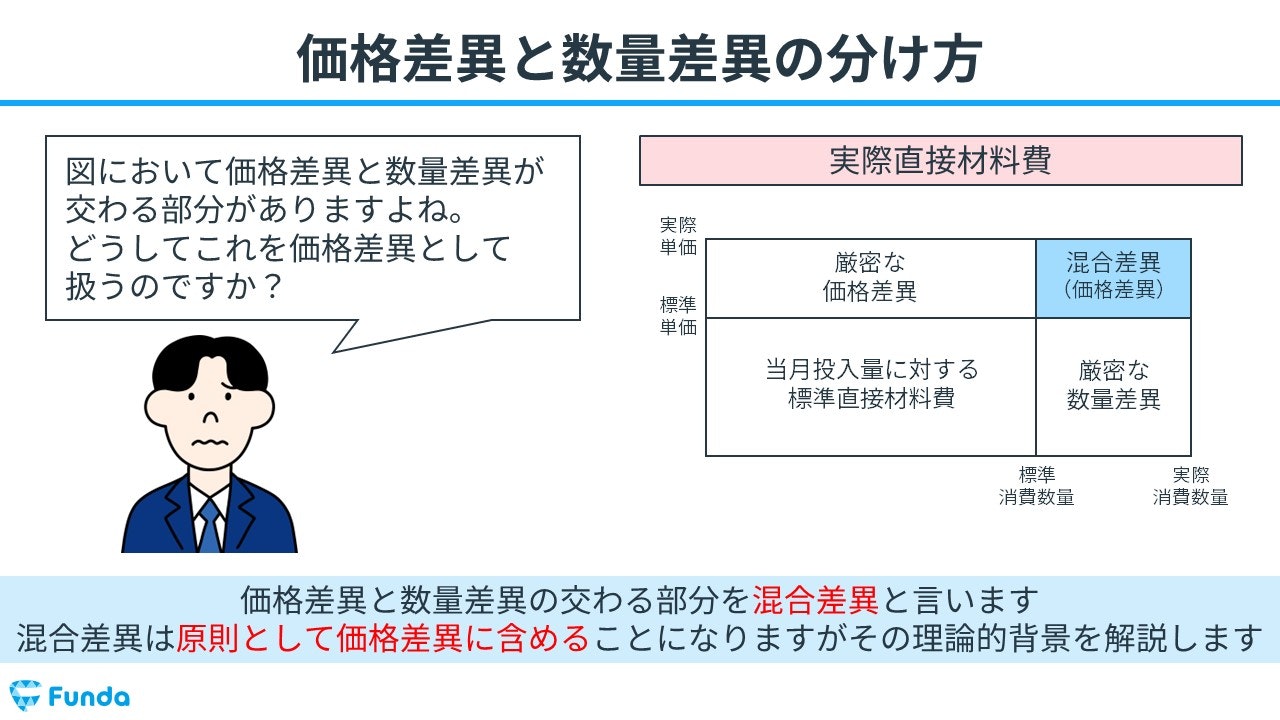

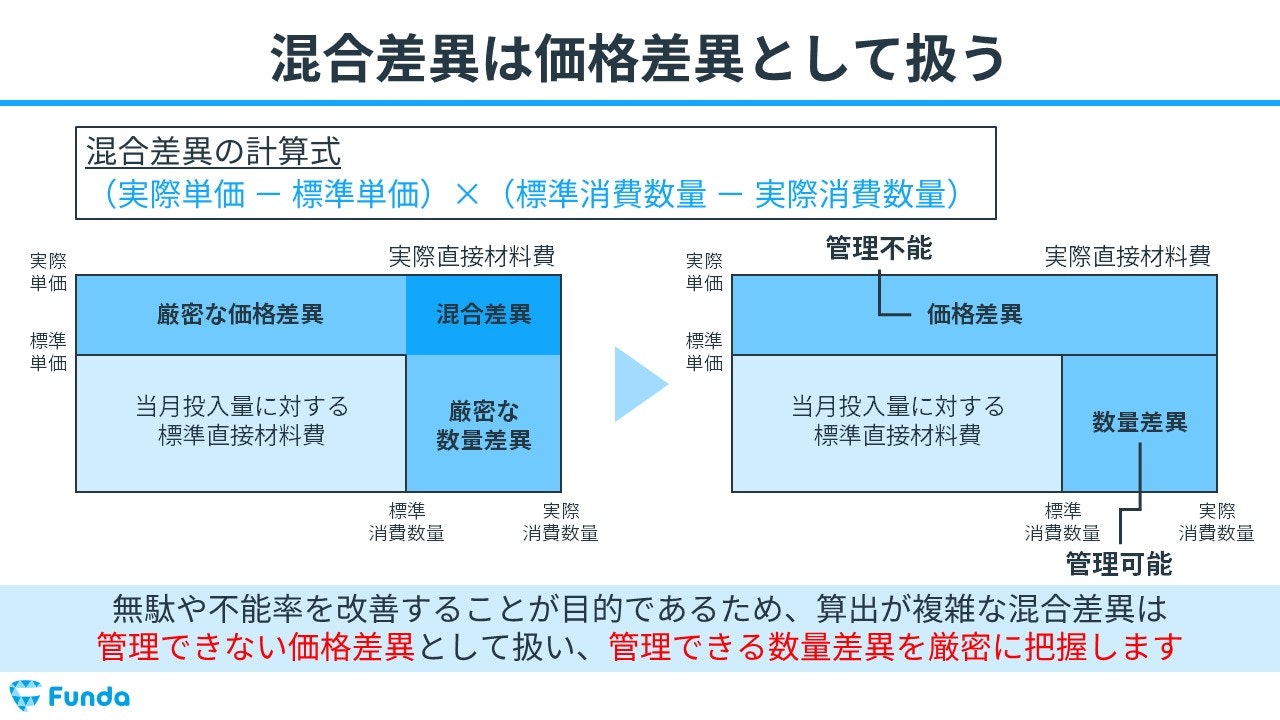

【補足】価格差異と数量差異の分け方

価格差異と数量差異の交わる部分を混合差異と言います。

混合差異は原則として価格差異に含めることになりますが、その理論的背景を解説します。

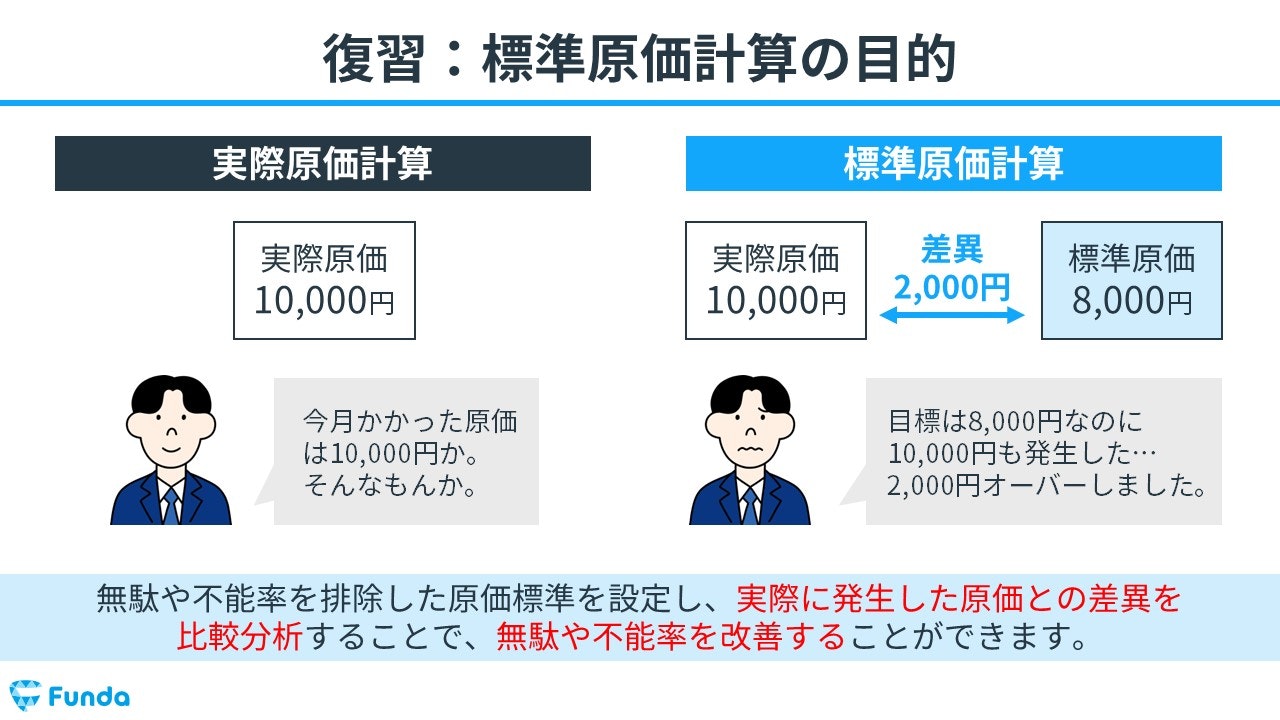

標準原価計算の目的は、無駄や不能率を排除した原価標準を設定し、実際に発生した原価との差異を比較分析することで、無駄や不能率を改善することです。

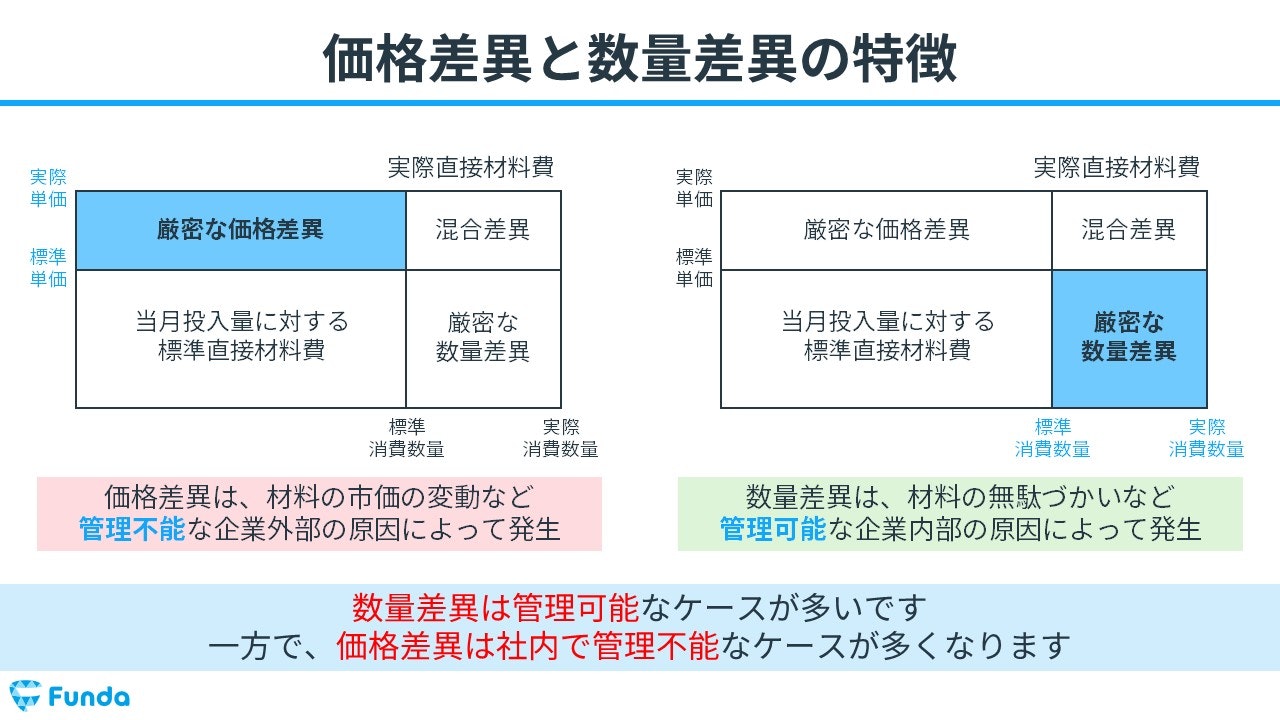

数量差異は管理可能なケースが多いです。

一方で、価格差異は社内で管理不能なケースが多くなります。

標準原価計算は無駄や不能率を改善することが目的であるため、算出が複雑な混合差異は管理できない価格差異として扱い、管理できる数量差異を厳密に把握します。

新卒くん

うーん…

これだけではよくわかりません。

大手町さん

なかなかイメージしにくいですよね。

それでは、ここからは直接材料費差異を図解で解説します。

直接材料費差異を面積図で求める方法

直接材料費差異は面積図という図を使って求めることで、価格差異や数量差異をスムーズに求めることができます。

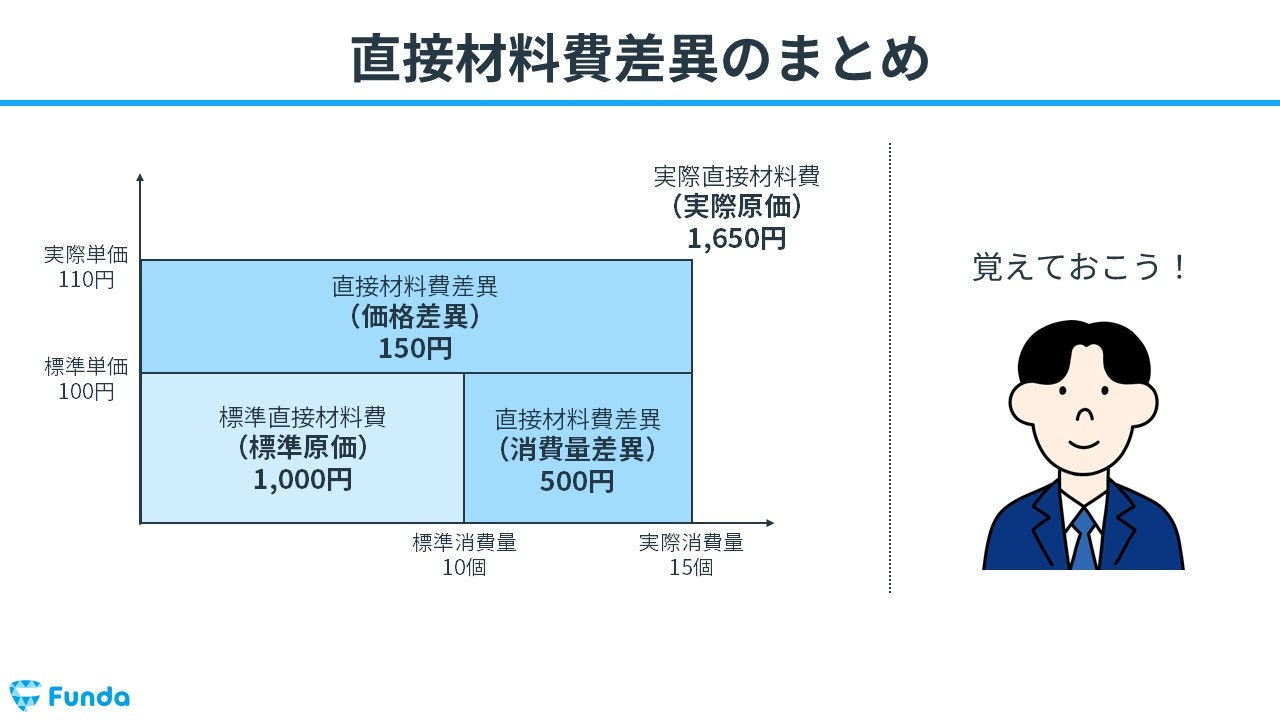

直接材料費差異の面積図は、下図の通りとなります。構成要素は以下の4つです。

- 標準原価材料費

- 直接材料費の消費量差異

- 直接材料費の価格差異

- 実際直接材料費

今回は以下の簡単な事例を用いて、面積図で直接材料費差異を求める方法を紹介します。

・標準原価のデータ

標準単価100円×標準消費量10個=標準直接材料費1,000円

・実際原価のデータ

実際単価110円×実際消費量15個=実際直接材料費1,650円

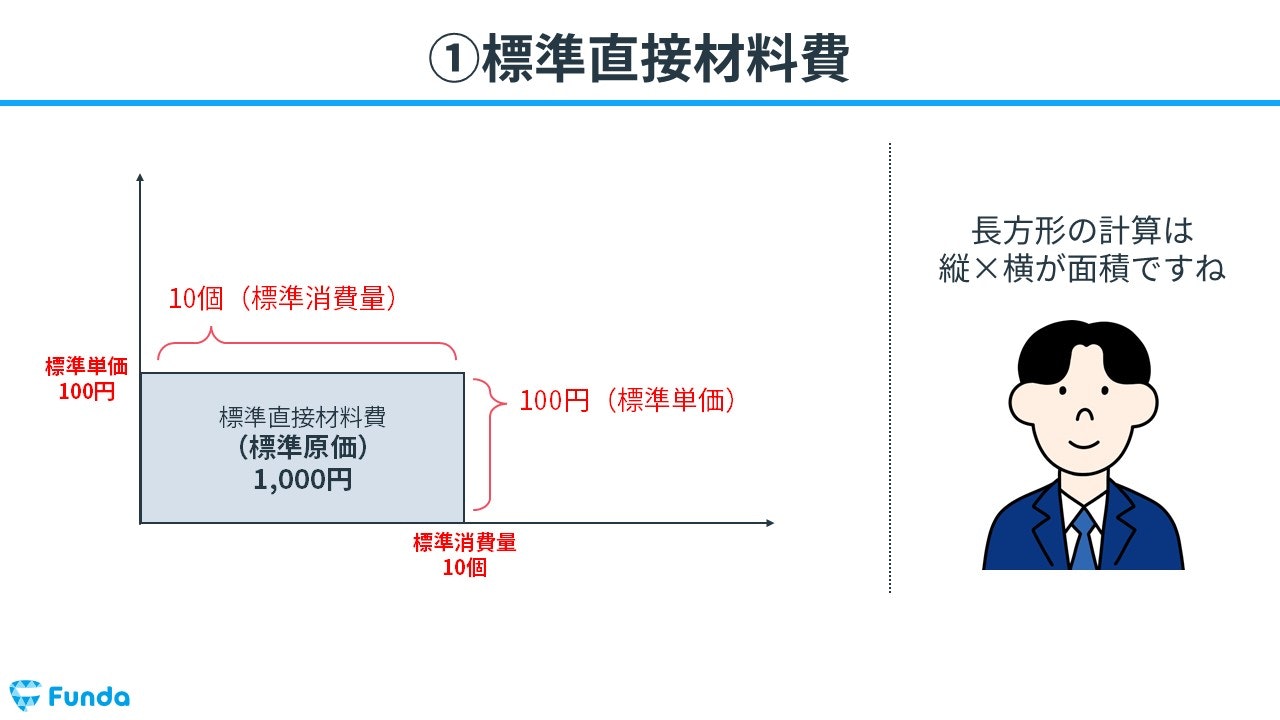

標準直接材料費

標準直接材料費は、あらかじめ設定された基準(標準)に基づいた材料費のことをいいます。

標準直接材料費は以下の計算式で求めます。

標準単価×標準消費量=標準直接材料費(標準原価)

下図の例の場合、標準単価100円×標準消費量10個で標準直接材料費が1,000円であることが分かります。

直接材料費の消費量差異

直接材料費の消費量差異は、標準消費量と実際消費量が異なっているために発生した差額のことをいいます。

消費量差異は以下の計算式で求めます。

標準単価×(標準消費量-実際消費量)=消費量差異

下図の例の場合、標準単価100円×(標準消費量10個-実際消費量15個)で消費量差異が△500円であることが分かります。

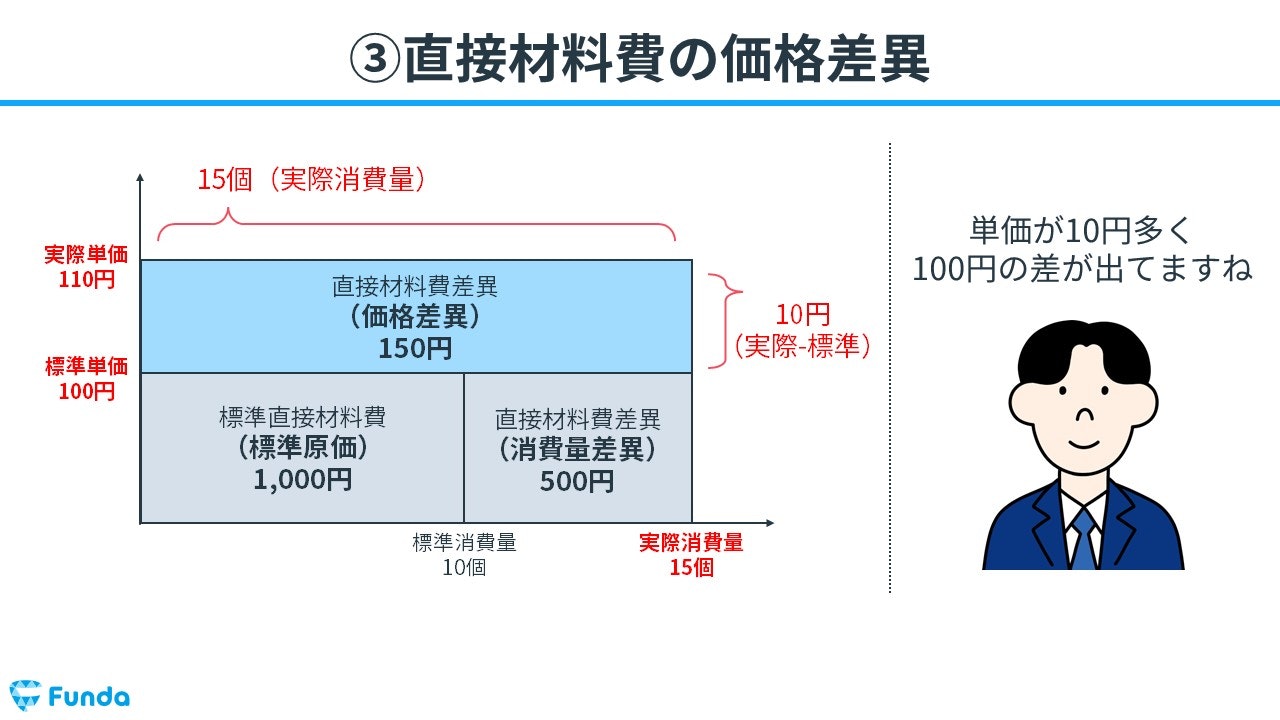

直接材料費の価格差異

直接材料費の価格差異は、標準単価と実際単価が異なったために発生した差額のことをいいます。

価格差異は以下の計算式で求めます。

(標準単価-実際単価)×実際消費量=価格差異

下図の例の場合、(標準単価100円-実際単価110円)×実際消費量15個で価格差異が△150円であることが分かります。

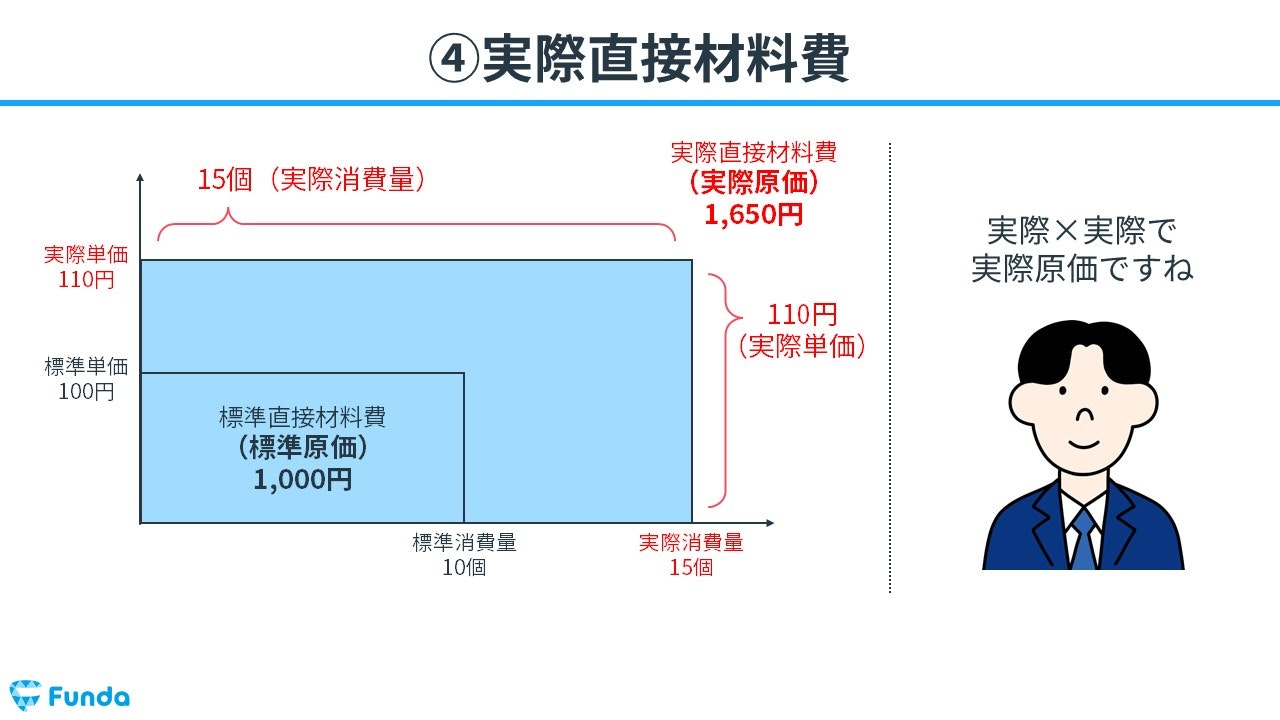

実際直接材料費

実際直接材料費は、実際に発生した材料費のことをいいます。

実際直接材料費は以下の計算式で求めます。

実際単価×実際消費量=実際直接材料費(実際原価)

下図の例の場合、実際単価110円×実際消費量15個で実際直接材料費が1,650円であることが分かります。

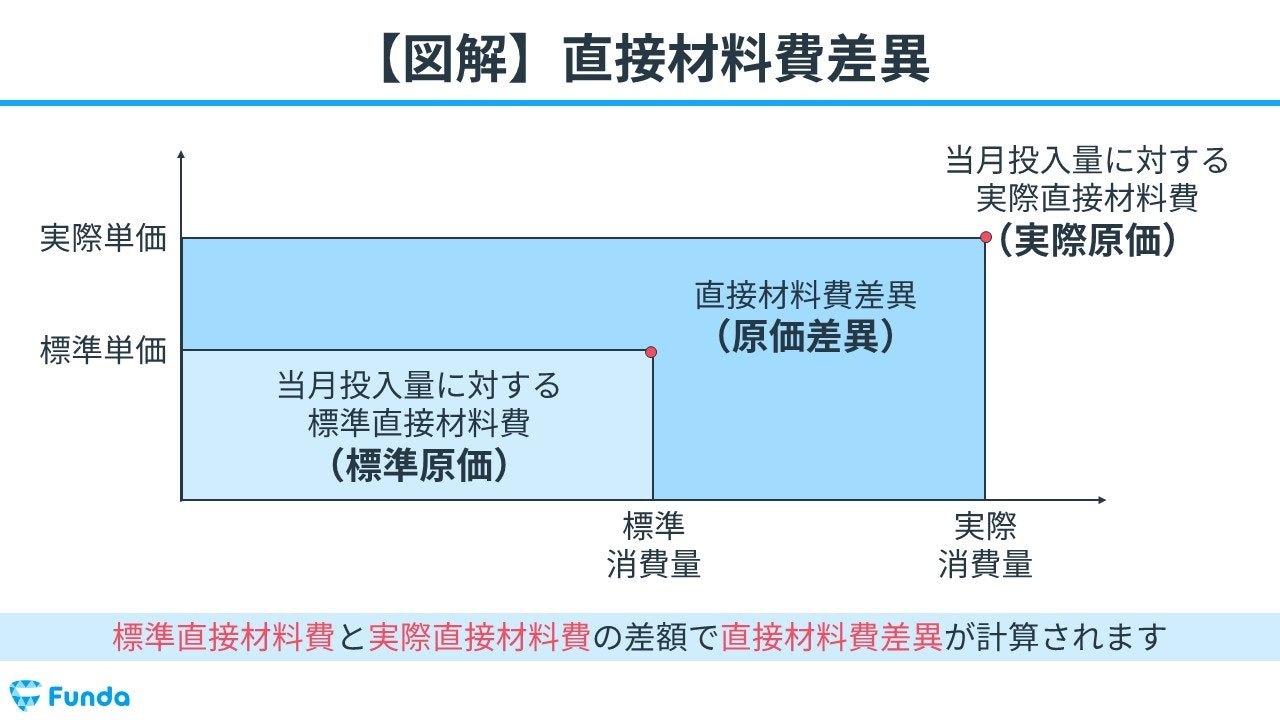

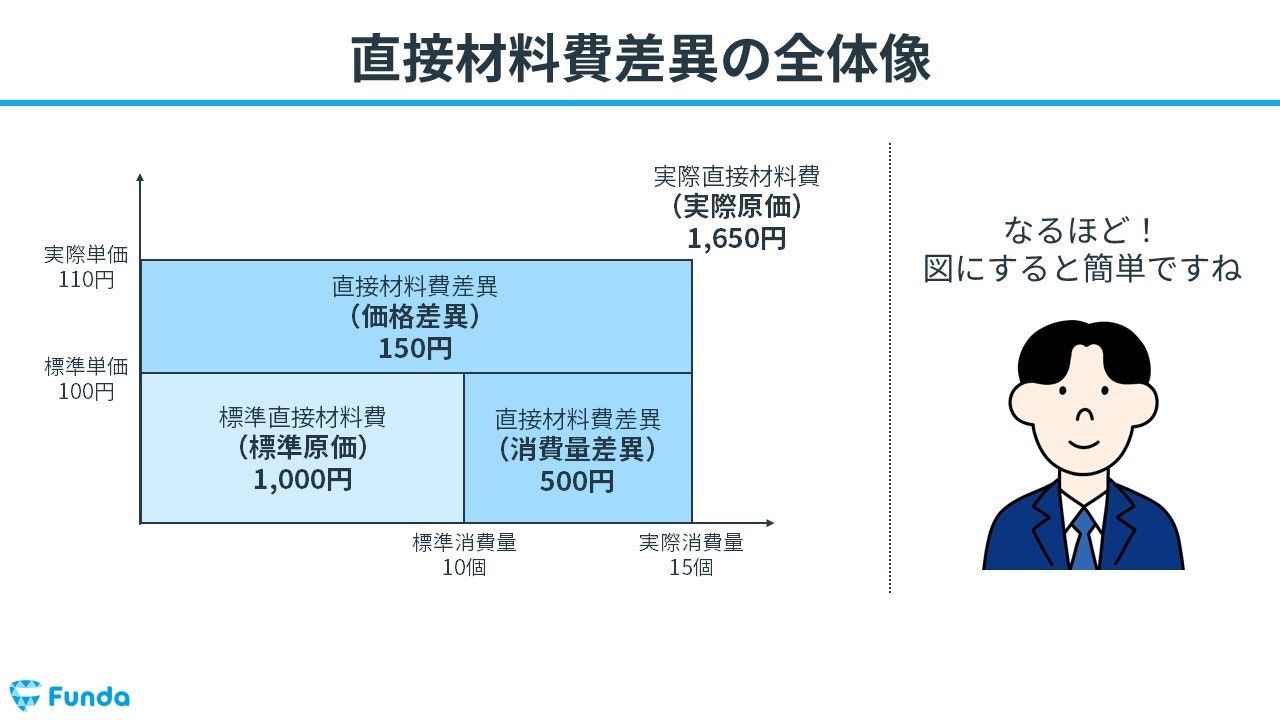

直接材料費差異の全体像

以上を図解でまとめると、下図の通りになります。

また、直接材料費差異は以下の計算式で求めます。

標準直接材料費-実際直接材料費=直接材料費差異

試験では、下の図を書けるようにしておくと、スムーズに解くことができます。

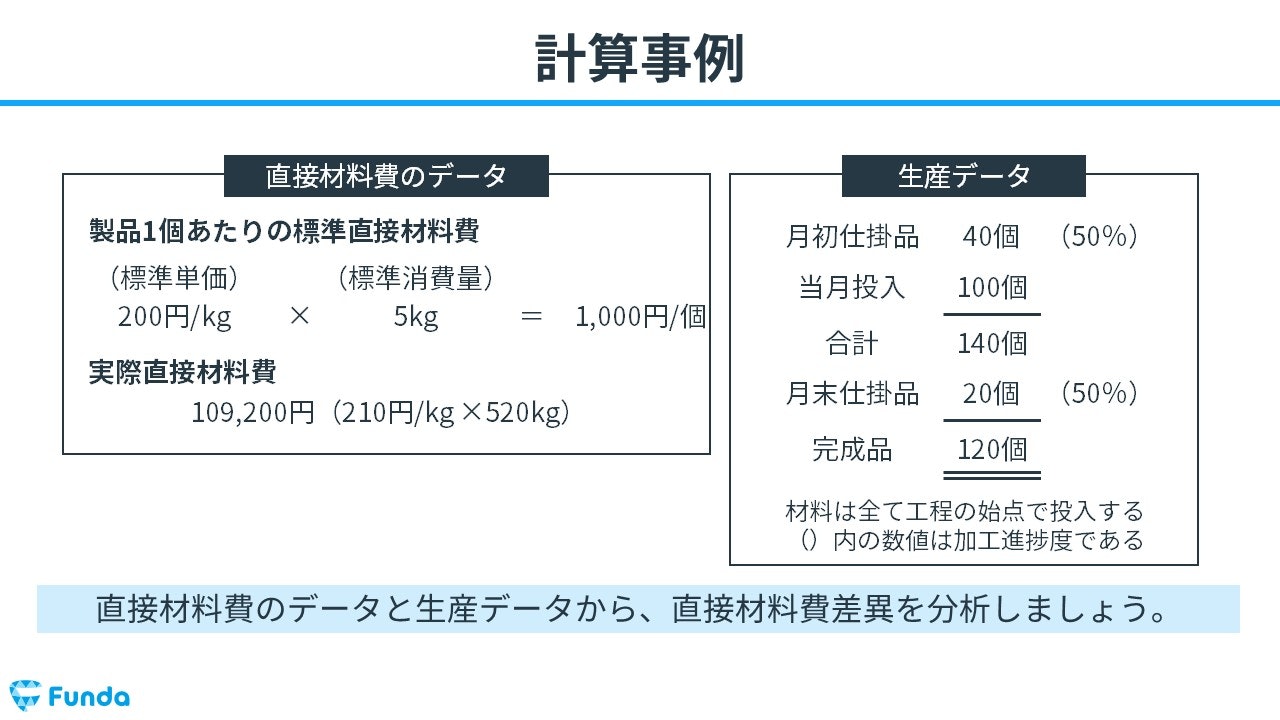

直接材料費差異の例題

それでは、ここからは取引事例を用いて直接材料費差異の求め方を解説します。

下の直接材料費のデータと生産データから、直接材料費差異を分析してみましょう。

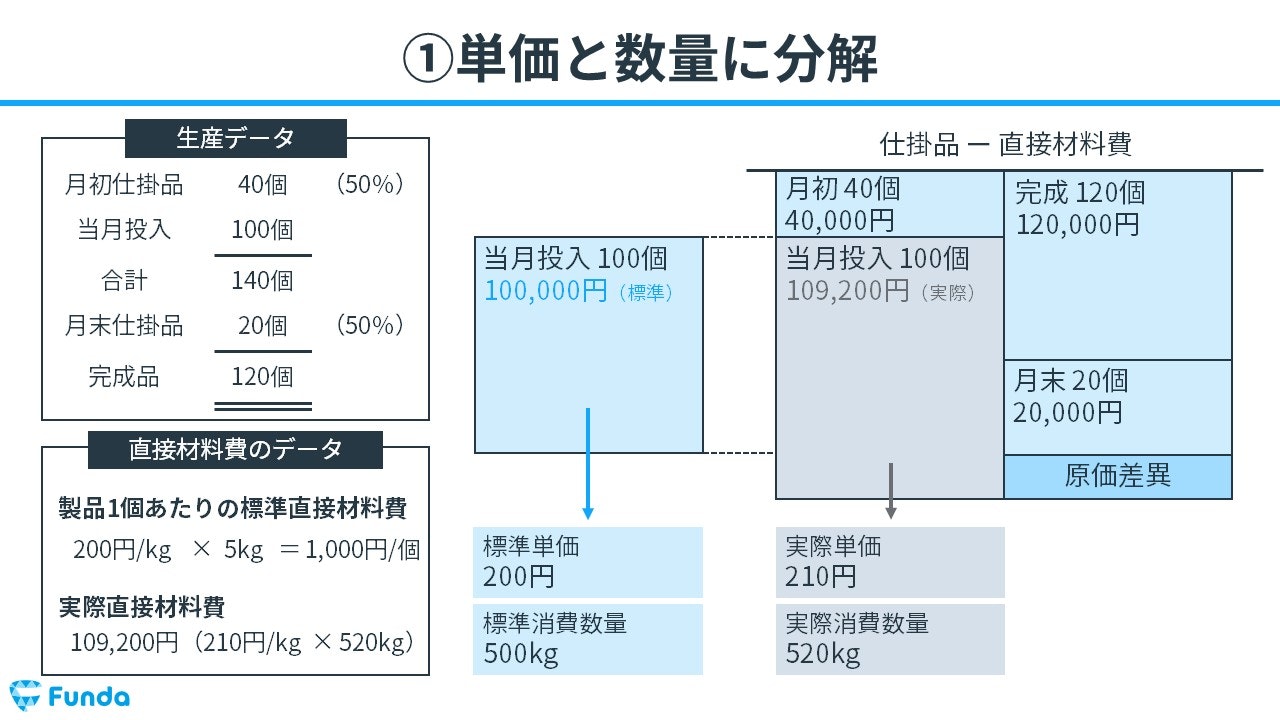

ステップ1.単価と数量に分解

まずは、標準単価・実際単価と標準消費数量・実際消費数量に分解します。

直接材料費のデータから以下の3つが読み取れます。

- 標準単価…200円

- 実際単価…210円

- 実際消費数量…520kg

次に、標準消費数量を以下の計算で求めます。

製品1個あたりの標準直接材料費(5kg)×当月投入量(100個)=標準消費数量(500kg)

ステップ2.価格差異と数量差異の計算

単価と数量に分けたら面積図に落とし込み、それを元に価格差異と数量差異を計算します。

価格差異=(標準単価200円-実際単価210円)×実際消費数量520kg=△5,200円

数量差異=標準単価200円×(標準消費数量500kg-実際消費数量520kg)=△4,000円

また、標準直接材料費(200円×500kg)-実際直接材料費(210円×520kg)で直接材料費差異が△9,200円(不利差異)発生していることが分かります。

直接材料費差異の額は価格差異と数量差異の合計額であるため、差異の合計額が一致するか確かめましょう。

価格差異△5,200円+数量差異△4,000円=直接材料費差異△9,200円

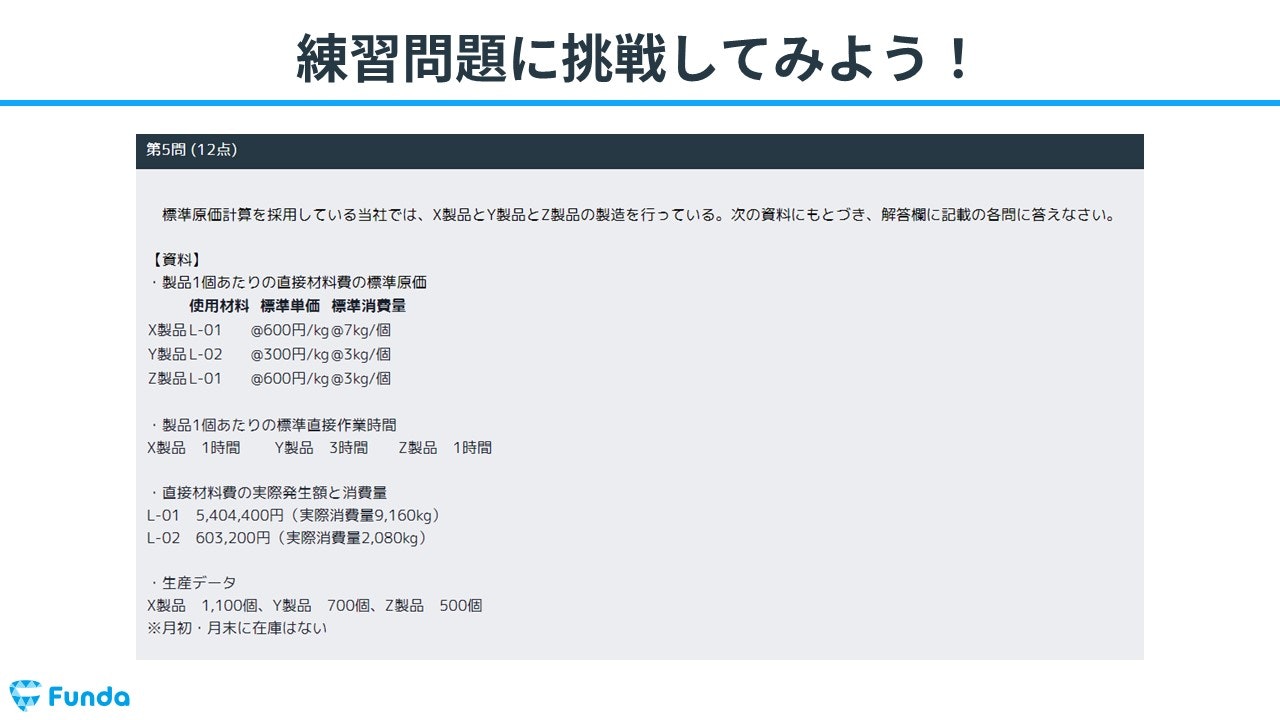

直接材料費差異の問題に挑戦してみよう

ここまでの内容を踏まえて、直接材料費差異の問題に挑戦してみましょう。

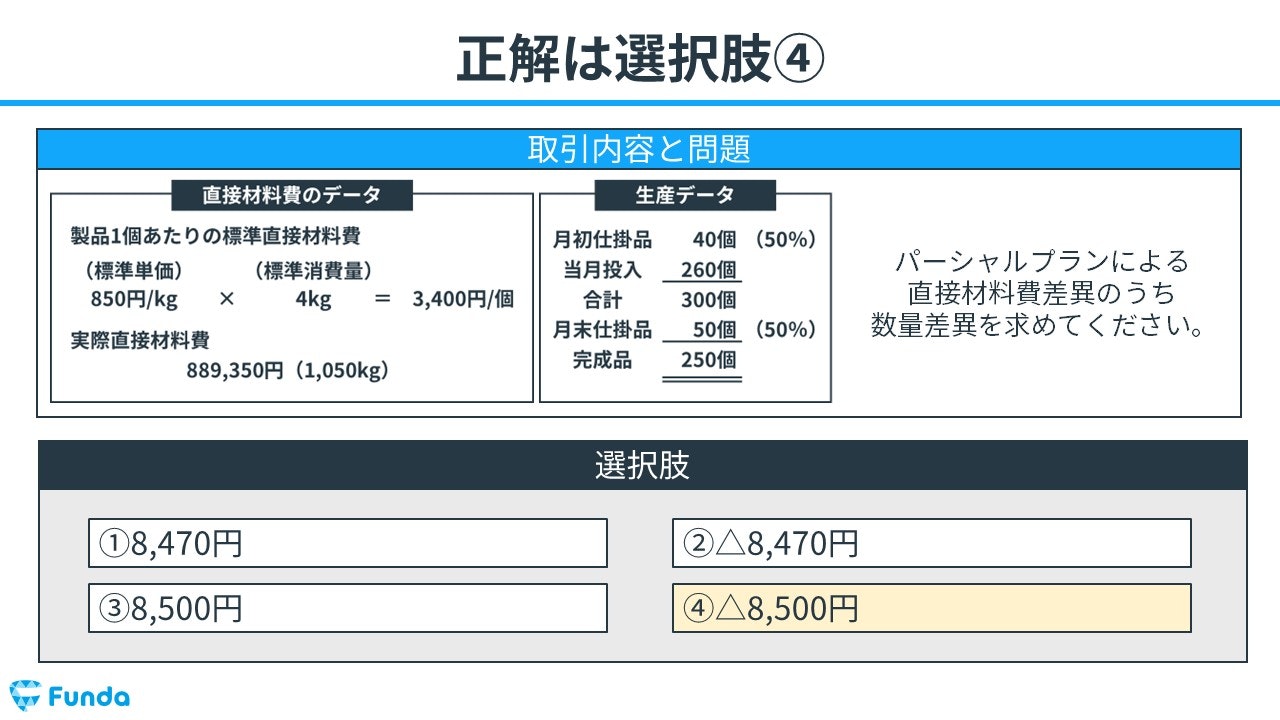

以下のデータから、パーシャルプランによる直接材料費差異のうちの数量差異を求めてください。

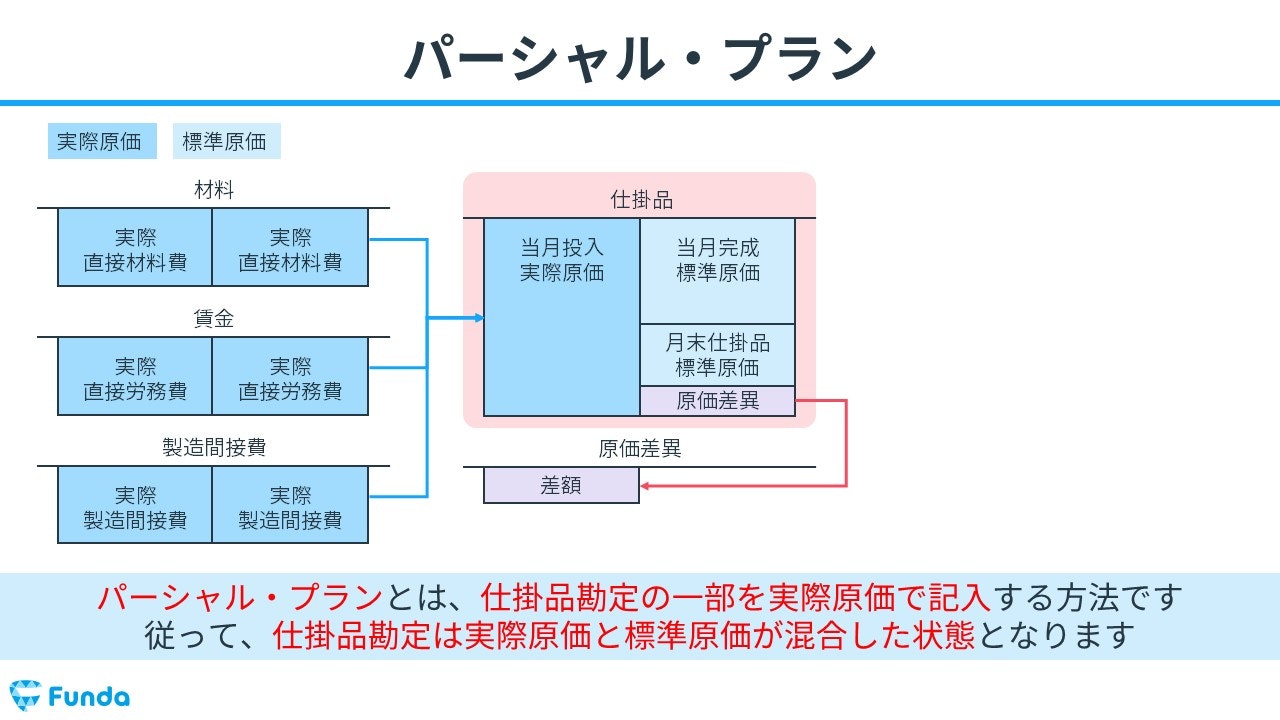

【補足】パーシャルプランとは

パーシャルプランとは、仕掛品勘定の一部を実際原価で記入する方法です。

従って、仕掛品勘定は実際原価と標準原価が混合した状態となります。

パーシャルプランでの求め方については、こちらの記事で詳しく解説しています。

関連記事

【工業簿記2級】パーシャルプランとシングルプランの違いを解説!

boki.funda.jp/blog/article/partial-plan-single-plan

boki.funda.jp/blog

タップで回答を見ることができます

8,470円

△8,470円

8,500円

△8,500円

正解発表

正解は、選択肢④△8,500円です。

問題を解く際のポイント

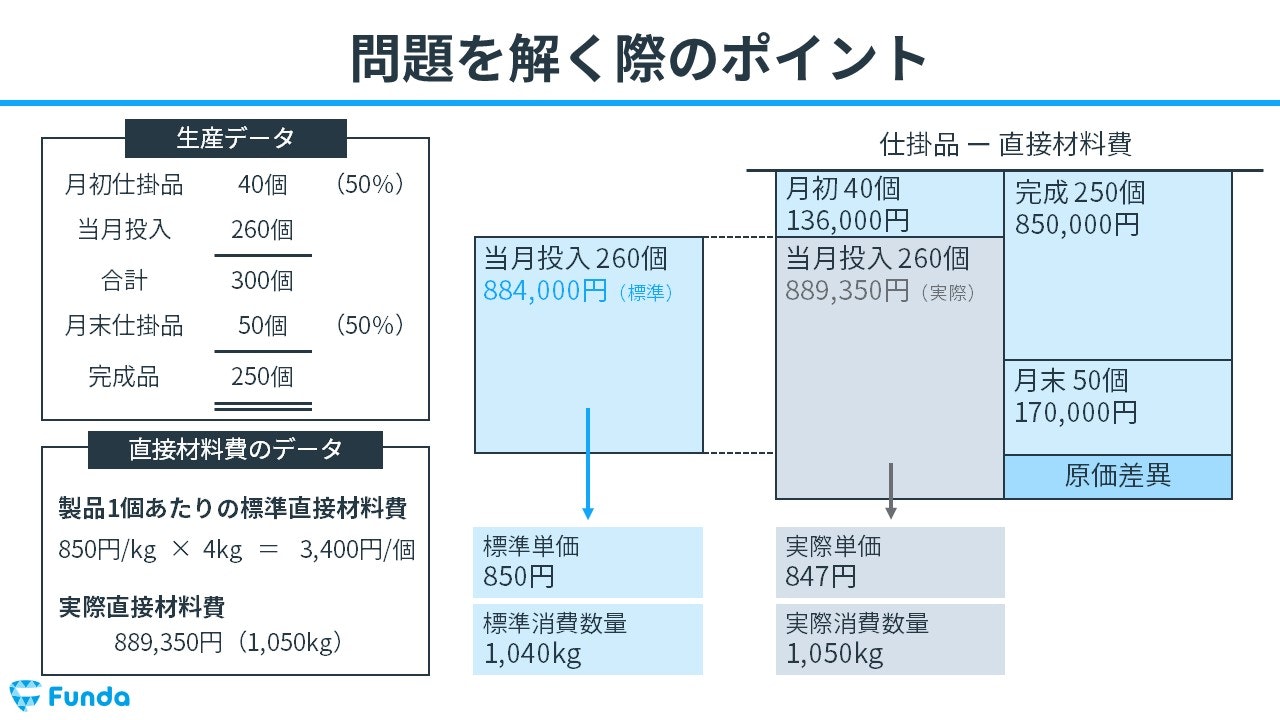

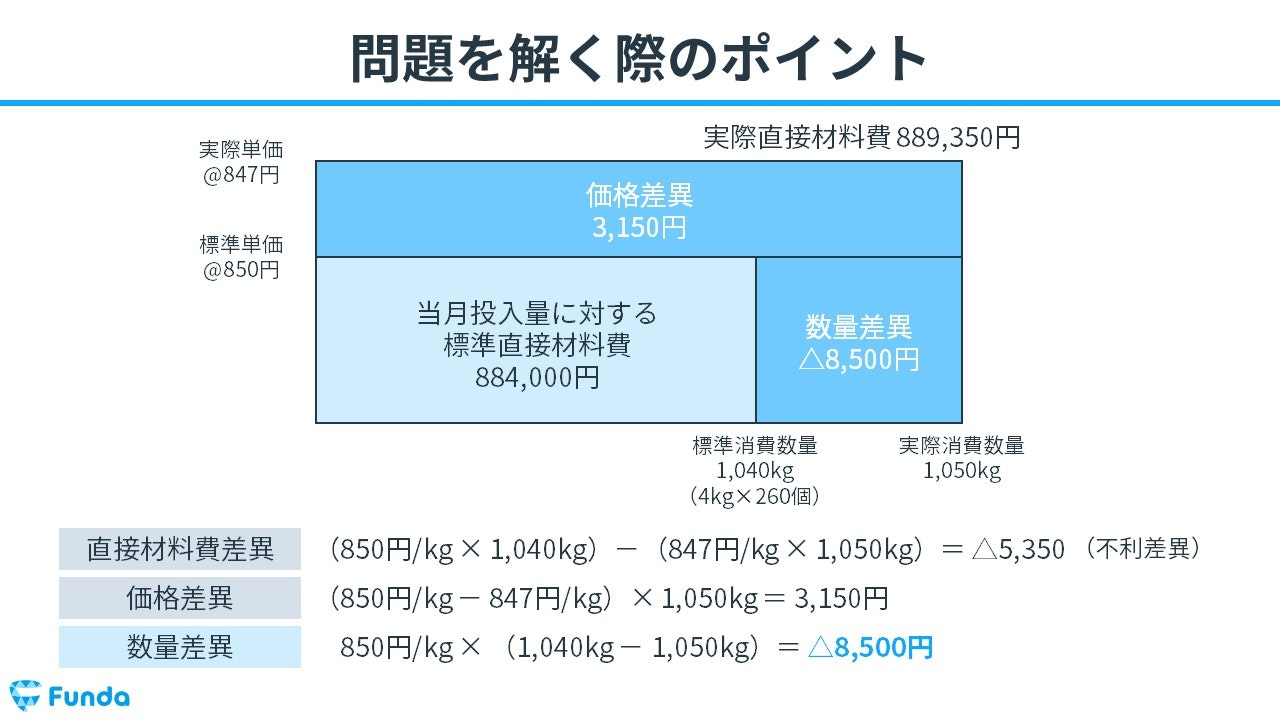

それでは、ここから解説に入ります。

まずは、単価と数量に分解します。

直接材料費のデータから以下の2つが読み取れます。

- 標準単価…850円

- 実際消費数量…1,050kg

次に、標準消費数量と実際単価を求めます。

標準消費数量は以下の計算で算出します。

製品1個あたりの標準直接材料費(4kg)×当月投入量(260個)=標準消費数量(1,040kg)

実際単価は、実際直接材料費を実際消費数量で割ることで算出します。

実際直接材料費(889,350円)÷実際消費数量(1,050kg)=実際単価(847円)

単価と数量に分けたら面積図に落とし込み、それを元に数量差異を計算します。

数量差異=標準単価850円×(標準消費数量1,040kg-実際消費数量1,050kg)=△8,500円

よって、正解は選択肢④△8,500円です。

見直し

価格差異と数量差異の合計額が直接材料費差異の額と合致するか確認し、数量差異の数値に間違いがないか見直しをしましょう。

直接材料費差異=標準直接材料費(標準単価850円×標準消費数量1,040kg)-実際直接材料費(実際単価847円×実際消費数量1,050kg)=△5,350円(不利差異)

価格差異=(標準単価850円-実際単価847円)×実際消費数量1,050kg=3,150円

価格差異3,150円+数量差異△8,500円=直接材料費差異△5,350円

直接材料費差異のまとめ

今回は標準原価計算の問題で登場する「直接材料費差異」の求め方を解説しました。

直接材料費差異を求める際は、面積図を書くことでスムーズに解くことができます。

工業簿記では頻出の論点であるため、しっかり理解しておきましょう!

問題をたくさん解いて直接材料費差異を身につけよう

Funda簿記2級では、標準原価計算の問題をたくさん解くことができます。

練習問題を通じて、直接材料費差異の求め方を身に付けましょう。

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。