原価標準とは?

原価標準とは、製品1個あたりの目標とする原価です。製品やサービスを作る際にかかるコストを事前に計画・管理するために直接材料費、直接労務費、製造間接費に分けて設定します。

この記事では、簿記学習者はもちろん、管理会計の学習者にもイメージが湧くように、標準原価計算の基礎をわかりやすく解説します。

目次

- 原価標準とは?

- 標準原価計算の全体像

- 原価標準の求め方

- 原価標準の種類

- 原価標準を設定する目的とは?

- コスト管理

- 予算策定

- 評価基準

- 標準原価と原価標準の違いは?

- 標準原価

- 両者の違い

- 原価標準の設定方法は?

- 原価要素の特定

- 各原価要素の標準単価と標準使用量の設定

- 標準原価カードの作成

- 原価標準の設定を事例で解説

- ステップ1.業務内容を把握する

- ステップ2.原価の情報を確認する

- ステップ3.直接材料費の原価標準を計算する

- ステップ4.直接労務費の原価標準を計算する

- ステップ5.製造間接費の原価標準を計算する

- ステップ6.標準原価カードをまとめ原価標準を設定する

- 原価標準のまとめ

- 実際に手を動かしてみよう

なお、原価計算を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

また、工業簿記の試験内容や学習方法については、下記の記事で詳しく解説しています。

工業簿記に苦手意識を持つ方は、ぜひこの記事とあわせてご覧ください。

関連記事

.png&w=640&q=75)

【日商簿記2級】工業簿記の試験内容や難易度、学習方法について解説

boki.funda.jp/blog/article/industrial-bookkeeping-2

boki.funda.jp/blog

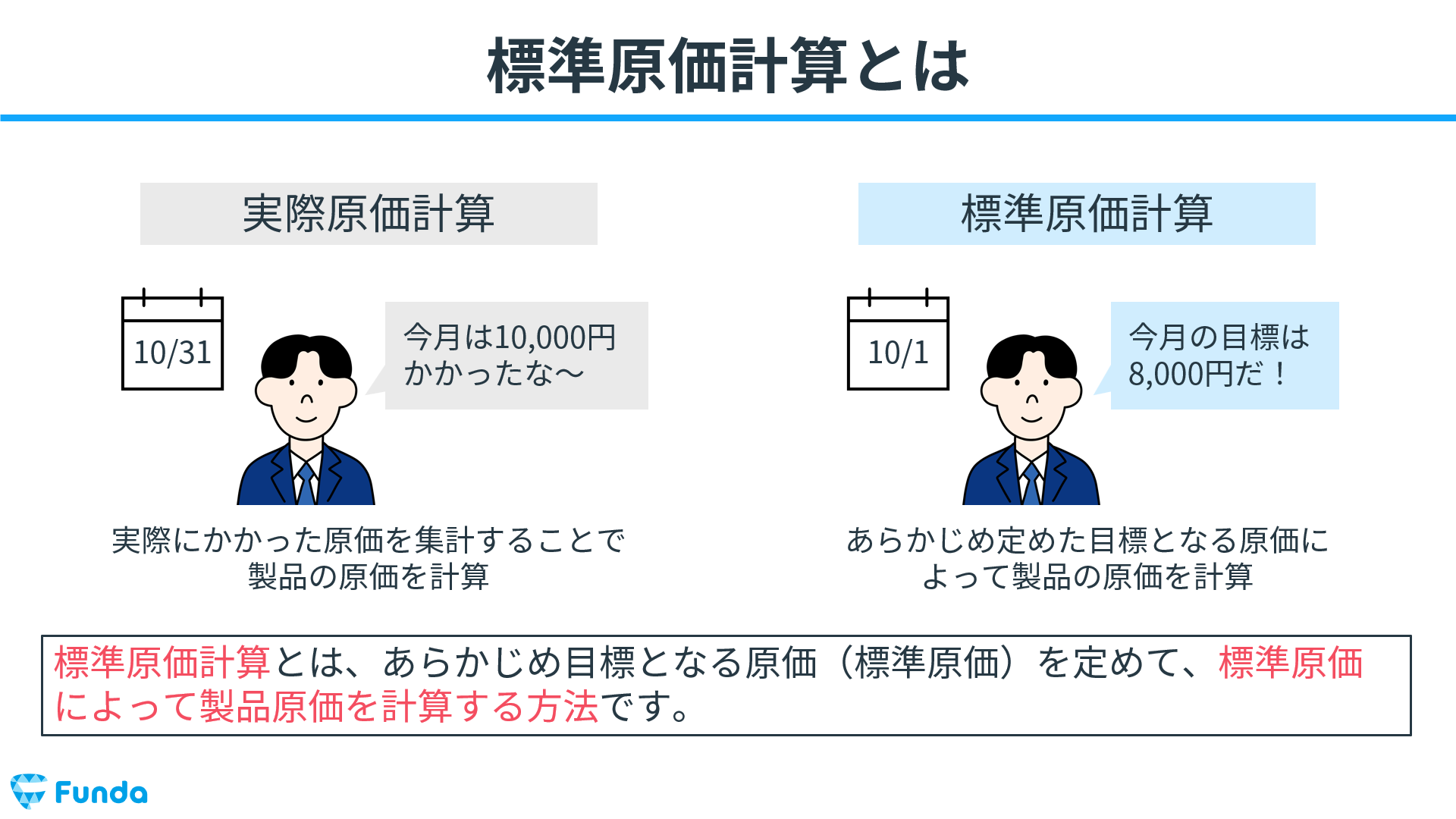

標準原価計算の全体像

原価標準の設定は、標準原価計算における一連の手続きの最初に行われます。

従って、標準原価計算を理解する際に、原価標準を理解することはとても重要です。.JPG?w=1280&h=720)

標準原価計算とは、企業が製品やサービスのコストを管理・予測するために、あらかじめ決められた基準(標準)に基づいて計算された原価を用いて製品原価を計算する方法です。これにより、企業は予算や目標を立てやすくなり、またコストの管理がしやすくなります。

標準原価計算を基礎から学びたい方は、こちらの記事をご覧ください。

関連記事

標準原価計算とは?目的や実際原価計算との違いをわかりやすく解説

boki.funda.jp/blog/article/standard-costing

boki.funda.jp/blog

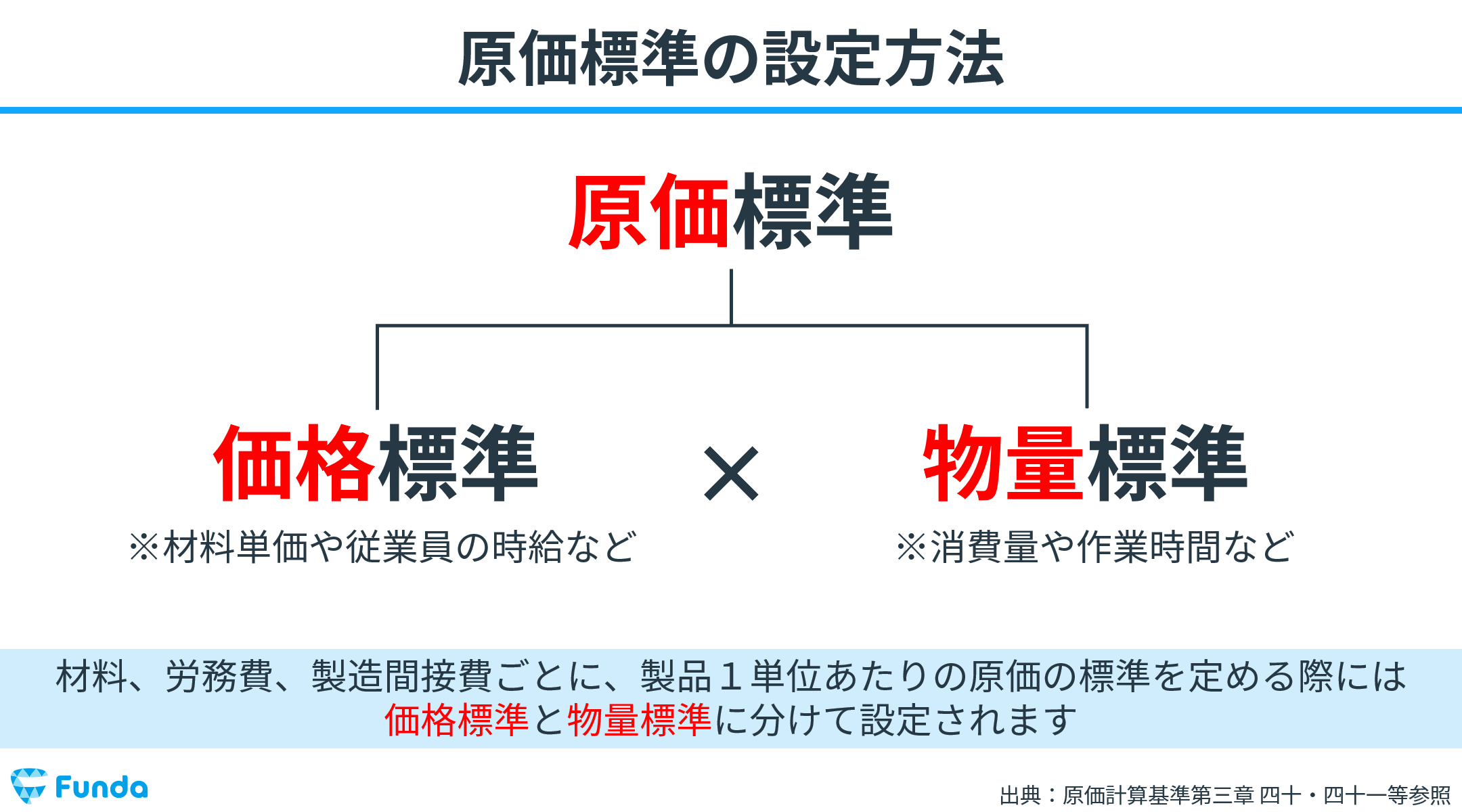

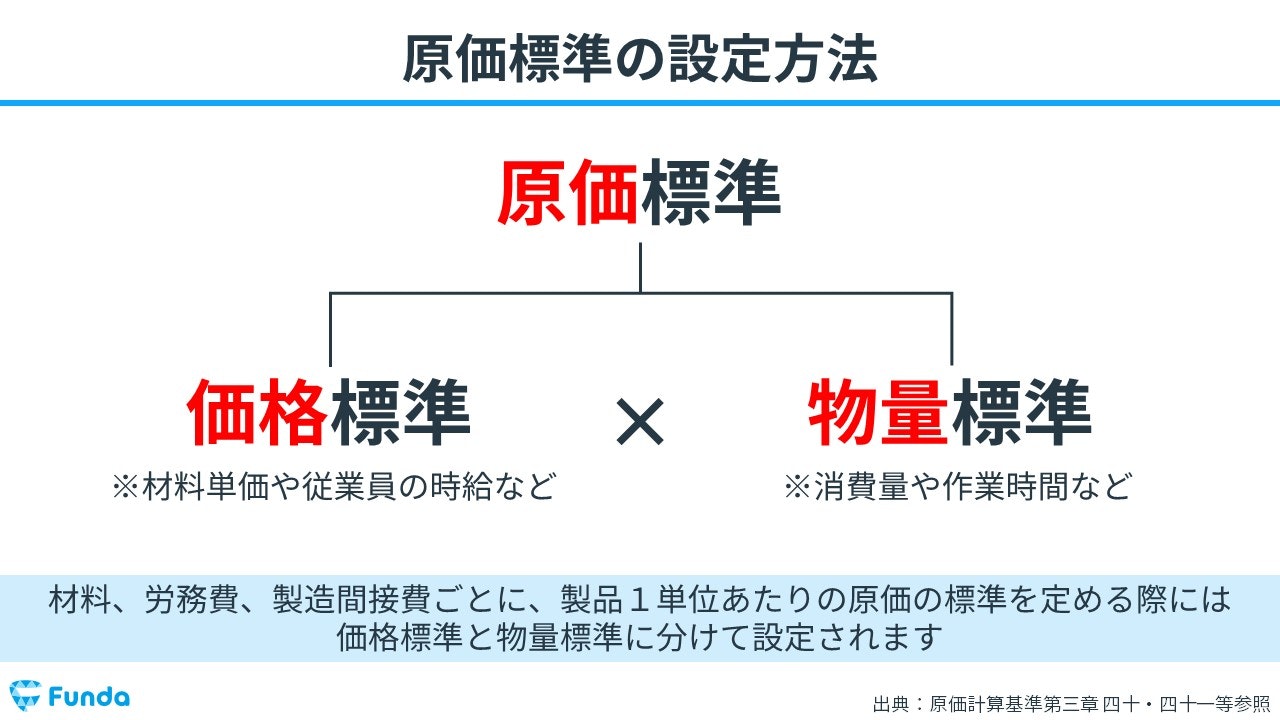

原価標準の求め方

原価標準の求め方は、製品を1つ製造する際に必要となる物量標準と価格標準を掛け合わせることで計算することができます。

価格標準×物量標準=原価標準

例えば、材料費であれば材料の標準消費量(物量標準)と材料の標準消費単価(価格標準)を設定し、両者を掛け合わせることで材料費の原価標準が算定されます。

原価標準の種類

原価標準を設定する対象には、一般的に下記の3つが存在します。

- 直接材料費

- 直接労務費

- 製造間接費

それぞれについて解説します。

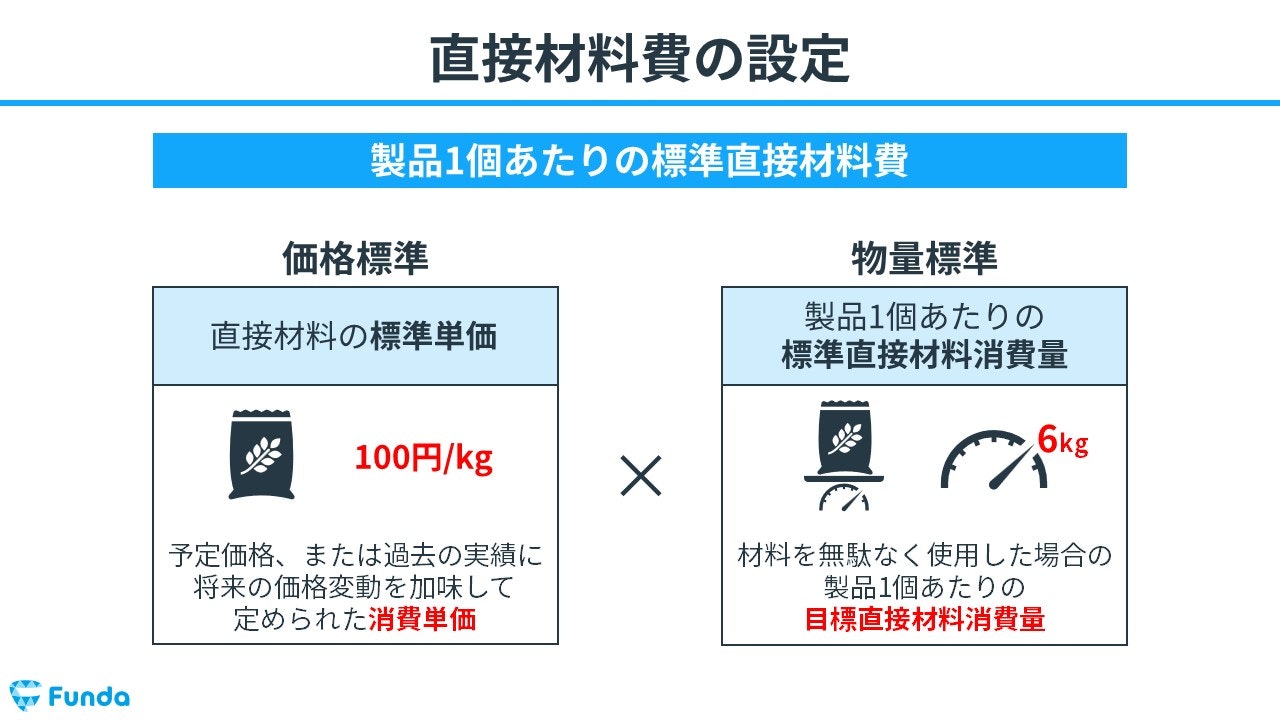

直接材料費の原価標準

直接材料費とは、製品やサービスに直接使われる材料のコストです。例えば、ケーキ屋さんであれば、小麦粉や砂糖などの材料費がこれにあたります。

直接材料費の原価標準は以下の計算式で求めます。

直接材料の標準単価×製品1個あたりの標準直接材料消費量=直接材料費の原価標準

材料費について1からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【工業簿記】材料費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/material-cost

boki.funda.jp/blog

直接労務費の原価標準

直接労務費とは、製品やサービスを作る人の賃金です。例えば、ケーキ屋さんであれば、ケーキを作るパティシエの賃金がこれにあたります。

直接労務費の原価標準は以下の計算式で求めます。

直接工の標準賃率×製品1個あたりの標準直接作業時間=直接労務費の原価標準

.JPG?w=1280&h=720)

労務費について基礎から学びたい方は、こちらの記事をご覧ください。

関連記事

【工業簿記】労務費とは?原価計算の基礎を図解でわかりやすく解説

boki.funda.jp/blog/article/labor-cost

boki.funda.jp/blog

製造間接費の原価標準

製造間接費とは、製品やサービスを作る過程でかかる、直接的ではないコストです。例えば、ケーキ屋さんであれば、電気代やガス代、設備のメンテナンス費用などがこれにあたります。

製造間接費の原価標準は以下の計算式で求めます。

製造間接費の標準配賦率×製品1個あたりの標準操業度=製造間接費の原価標準

.JPG?w=1280&h=720)

製造間接費については下記の記事で詳しく解説しています。

関連記事

【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく解説

boki.funda.jp/blog/article/manufacturing-overhead-cost

boki.funda.jp/blog

原価標準を設定する目的とは?

原価標準を設定する目的は、コスト管理、予算策定、評価基準に資する情報を提供することで、企業の利益を最大化する方向に導くことです。.JPG?w=1280&h=720)

コスト管理

原価標準を設定することで、実際のコストと比較し、適切なコスト管理ができます。これにより、無駄なコストを削減し、利益を最大化することができます。

予算策定

原価標準を使って、製品やサービスの予算を立てることができます。これにより、企業の経営計画や予測がしやすくなります。

評価基準

原価標準を使って、従業員の業務遂行や部門の運営を評価することができます。これにより、経営者は適切な意思決定を行いやすくなります。

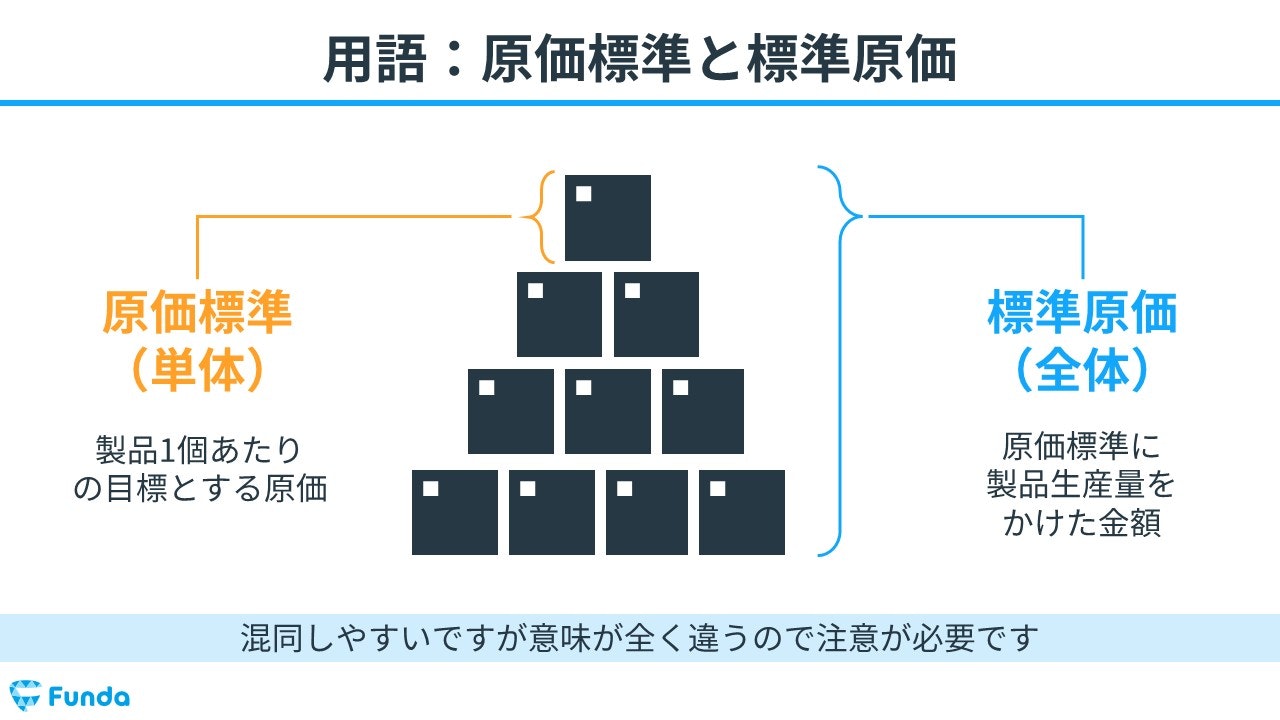

標準原価と原価標準の違いは?

原価標準と標準原価は、非常に似ているため混同しやすいですが、それぞれ異なる概念です。

原価標準は「要素ごとのコストの基準」を指します。一方、標準原価は「製品全体のコストの基準」を指します。

標準原価

標準原価とは、製品を製造する際の目標とすべき原価を指します。 実際原価とは異なり、材料の標準使用量や標準単価、従業員の標準作業時間や標準時給などを元に算定されます。

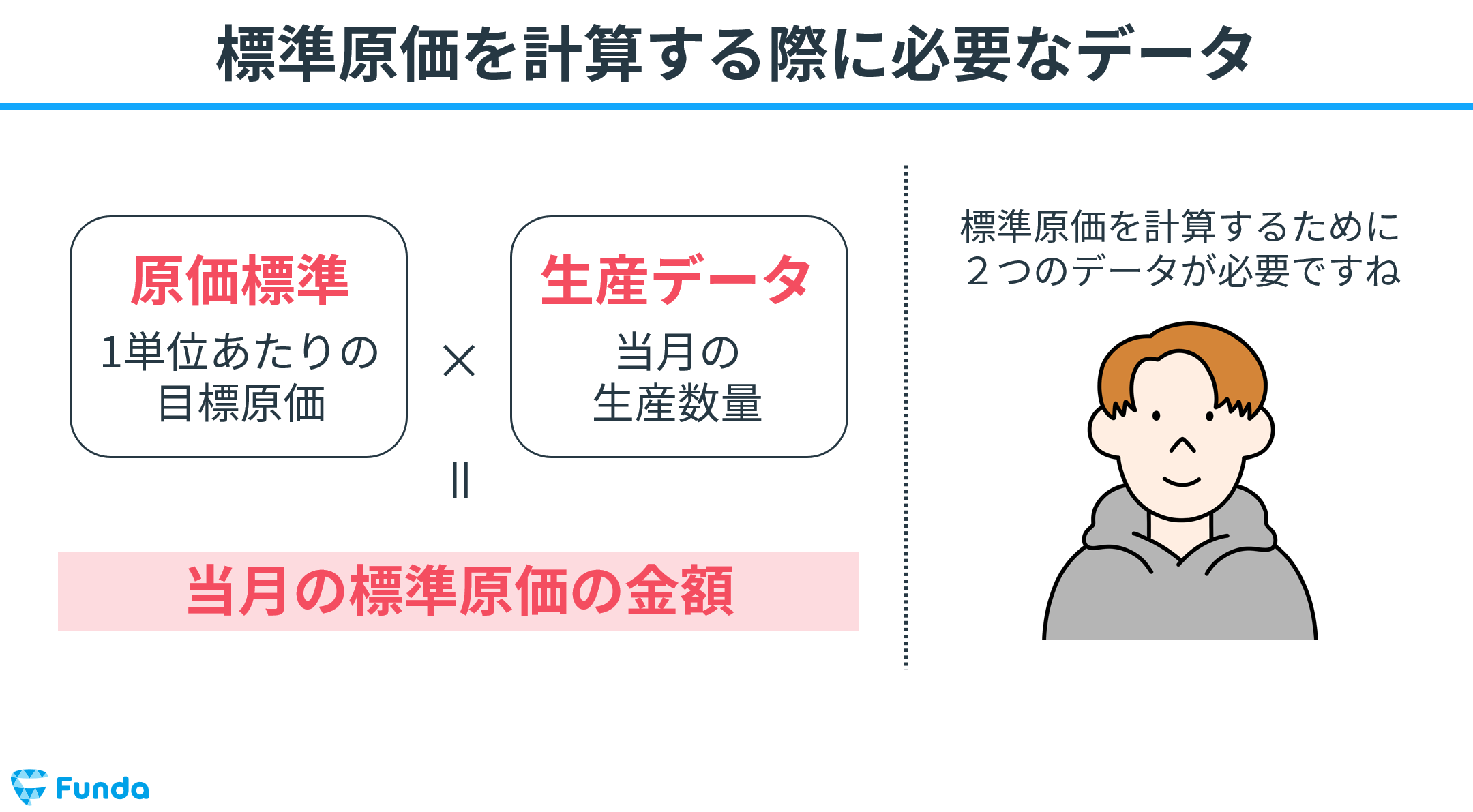

標準原価の算定方法

標準原価の算定方法は、原価標準の金額に生産データを乗じることで求められます。

原価標準×生産データ=標準原価

具体的な計算例は下記のとおりです。

例:製品Aの標準原価

- 原価標準の合計 180円= 100円(直接材料費)+50円(直接労務費)+30円(製造間接費)

- 標準原価 1,800円= 原価標準の合計 180円 × 当月生産数 10個

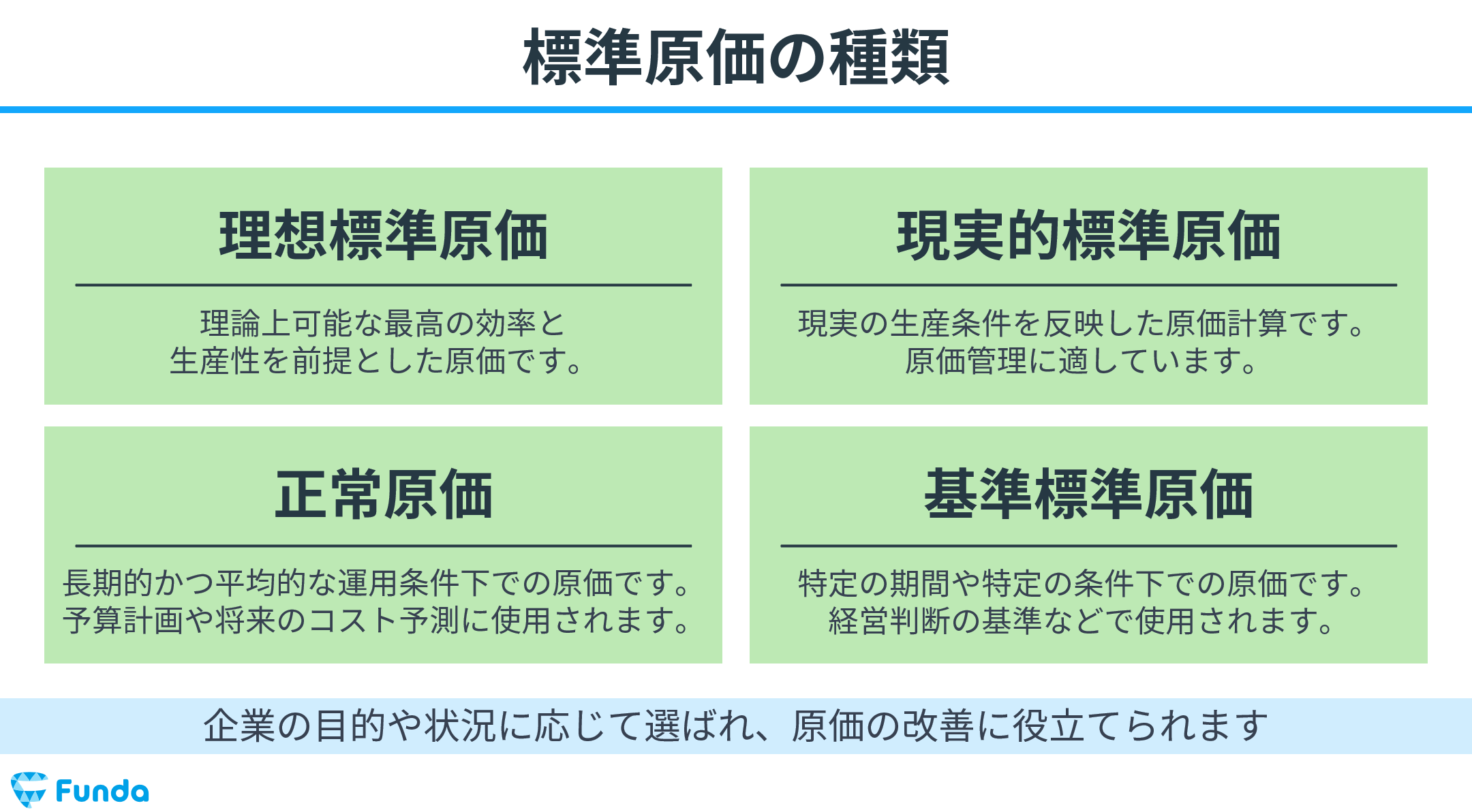

標準原価の種類

標準原価の種類は、次の4つに分類されます。

- 理想標準原価

- 現実的標準原価

- 正常原価

- 基準標準原価

これらの分類は、原価管理を行ううえで極めて重要です。

両者の違い

原価標準は各原価要素の基準を指し、標準原価はそれらの基準を合計した製品やサービス全体の原価を指します。

これらの用語と概念を理解することで、コスト管理や効率向上を目指すことができます。

原価標準の設定方法は?

原価標準の設定方法は下記の手順となります。

- 原価要素の特定

- 標準単価と標準使用量の設定

- 標準原価カードの作成

それぞれ詳しく解説します。

原価要素の特定

まずは製品やサービスにかかる原価要素を特定します。原価要素には、直接材料費、直接労務費、製造間接費の3つがあります。

- 直接材料費

- 直接労務費

- 製造間接費

.JPG?w=1280&h=720)

各原価要素の標準単価と標準使用量の設定

各原価要素について、標準単価(1単位あたりの価格)と標準使用量(1製品あたりに使用される単位数)を設定します。これにより、原価標準が決まります。

標準原価カードの作成

原価標準を元に、製品ごとに標準原価カードを作成します。標準原価カードには、各原価要素の標準単価、標準使用量、そしてそれらを元に計算された標準原価が記載されます。.JPG?w=1280&h=720)

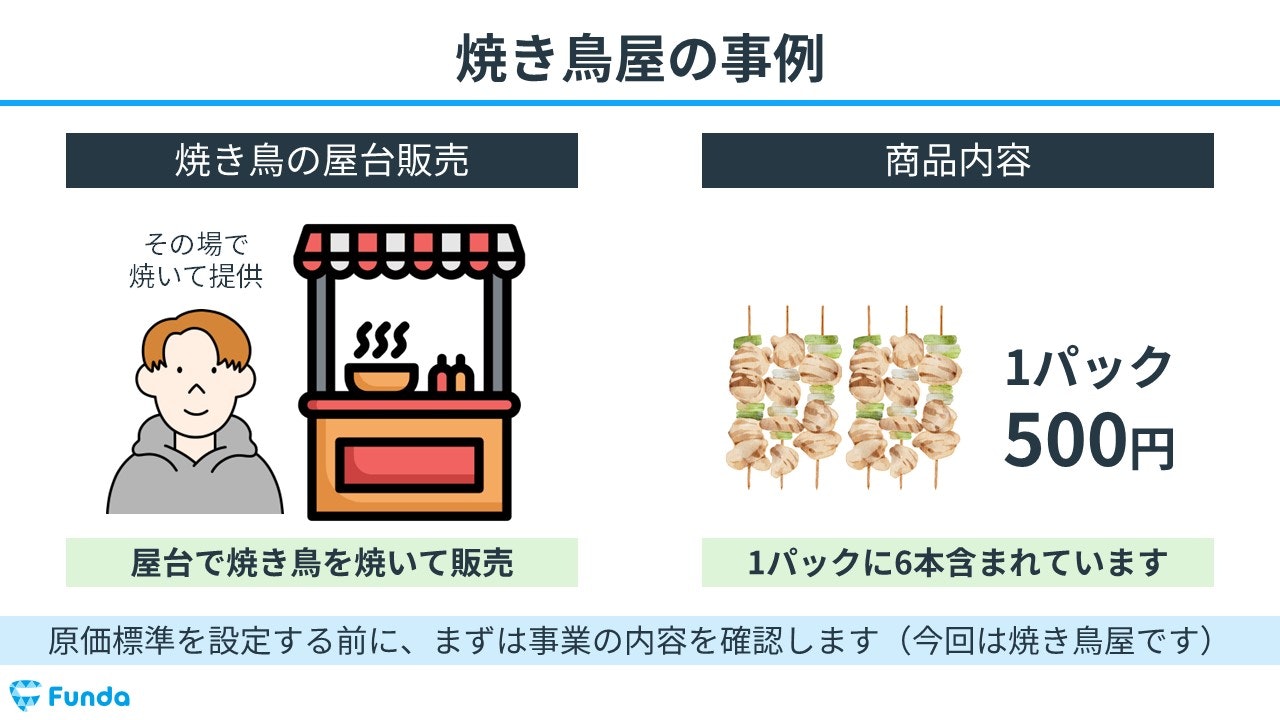

原価標準の設定を事例で解説

それでは、ここからは原価標準を設定する手順を事例をもとに解説します。

今回は、わかりやすいように焼き鳥屋の事例を使って紹介していきます。

ステップ1.業務内容を把握する

原価標準を設定する前に、まずは焼き鳥屋の事業内容を確認します。

焼き鳥屋が提供する焼き鳥は、1パック6本入りで500円です。

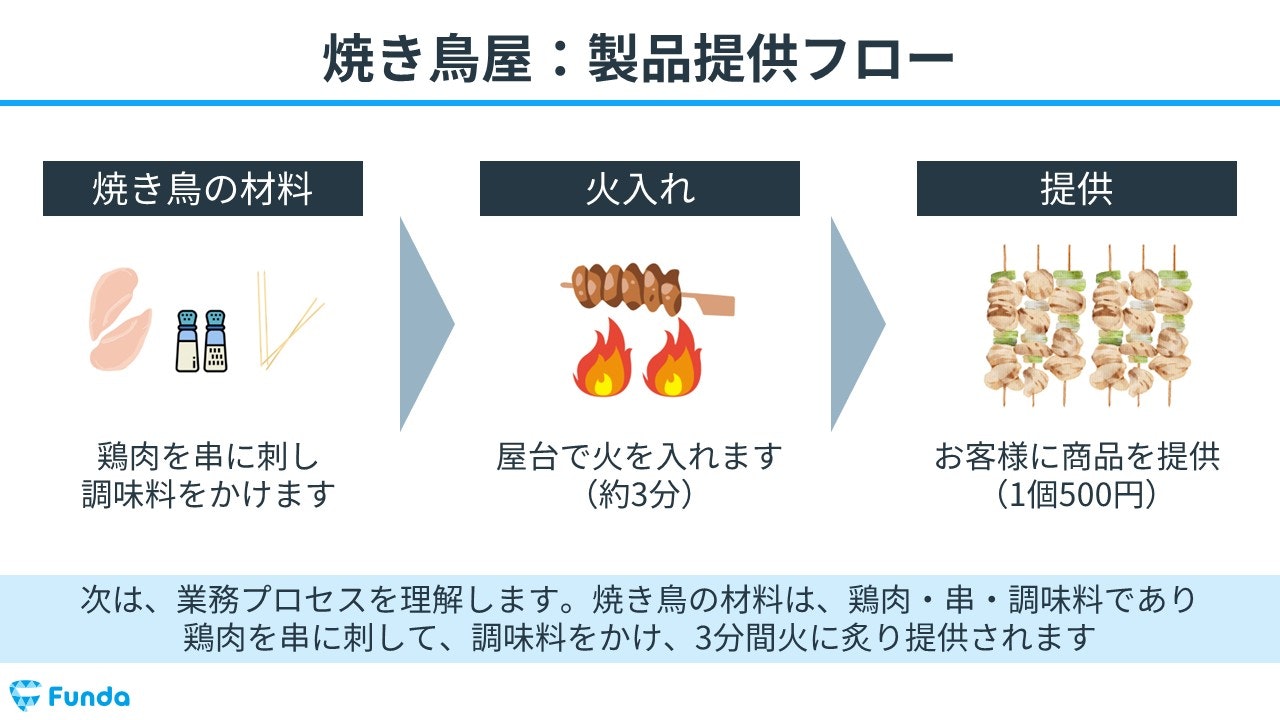

次に、業務プロセスを理解します。

焼き鳥の材料は、鶏肉・串・調味料であり、鶏肉を串に刺して調味料をかけ、3分間火に炙り提供されます。

ステップ2.原価の情報を確認する

業務内容を把握したら、次は目標とする原価を確認します。

下記の原価の情報をもとに、1個あたりの原価標準を標準原価カードにまとめていきます。

1.鶏肉の標準価格 2円/g

2.製品1個あたりの鶏肉の標準消費量 100g

3.串の標準価格 4円/本

4.製品1個あたりの串の標準消費量 6本

5.調味料の標準価格 2円/g

6.製品1個あたりの調味料の標準消費量 3g

7.標準賃率 1,500円/時間

8.製品1個あたりの標準直接作業時間 3分

9.製造間接費の標準配賦率 300円/時間

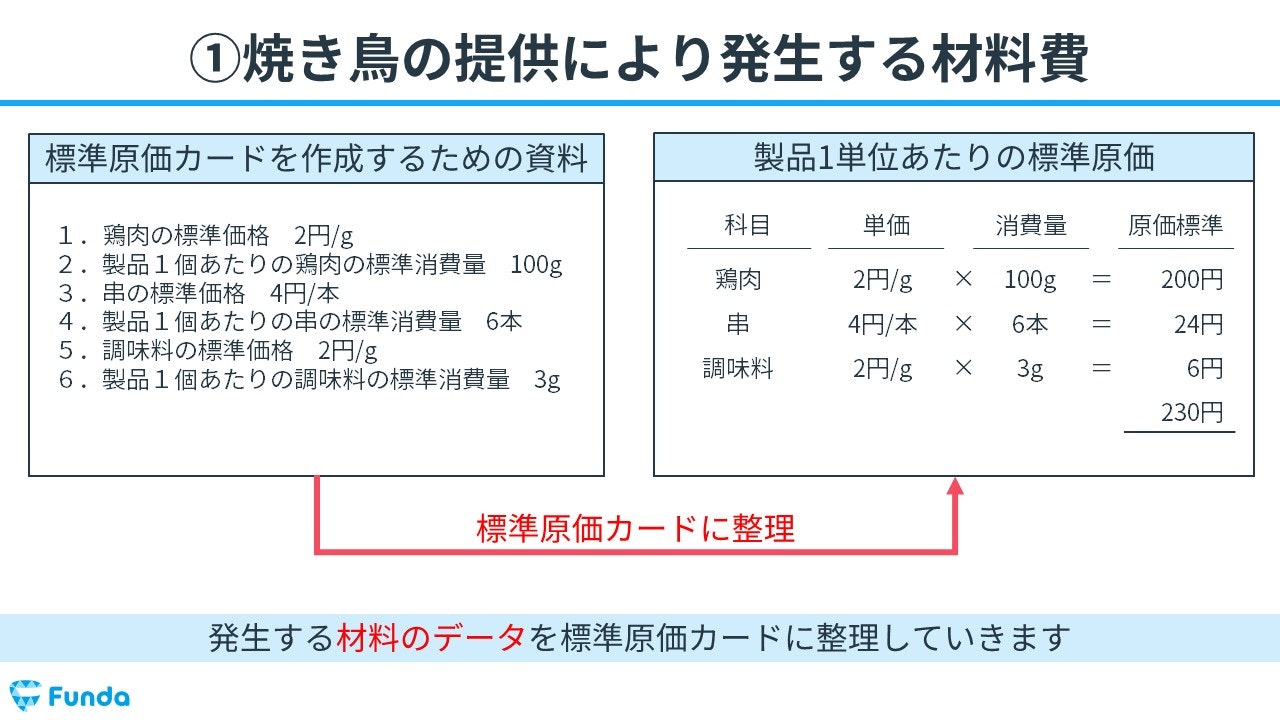

ステップ3.直接材料費の原価標準を計算する

焼き鳥を提供する際に発生する直接材料費の原価標準を計算し、標準原価カードに整理していきます。

直接材料費の原価標準は、直接材料の標準単価×製品1個あたりの標準直接材料消費量で求めます。

・鶏肉=単価2円/g×消費量100g=200円

・串=単価4円/本×消費量6本=24円

・調味料=単価2円/g×消費量3g=6円

ステップ4.直接労務費の原価標準を計算する

直接材料費の原価標準を標準原価カードに記載したら、次は直接労務費の原価標準を計算します。

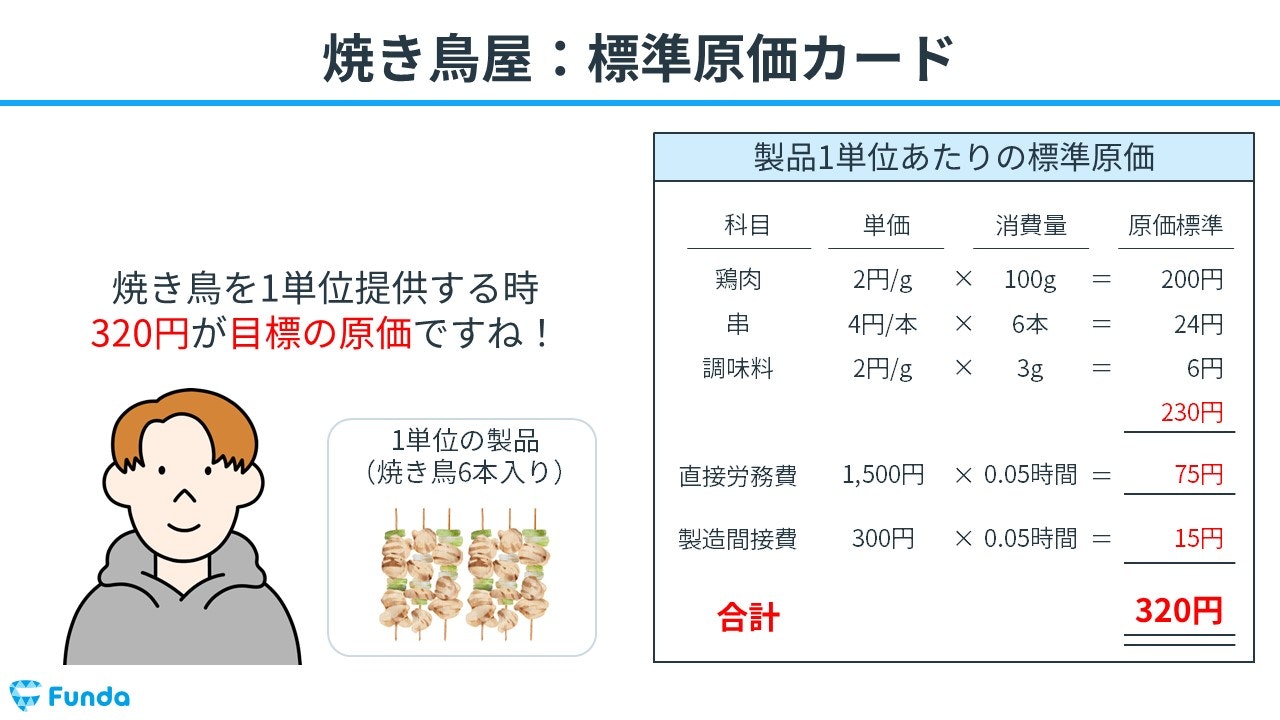

直接労務費の原価標準は、直接工の標準賃率×製品1個あたりの標準直接作業時間で求めます。今回は時給1,500円なので、製品1個あたりの標準直接作業時間を3分から0.05時間に変換しています。

直接労務費=標準賃率1,500円/時間×製品1個あたりの標準直接作業時間0.05時間=75円

ステップ5.製造間接費の原価標準を計算する

最後に、製造間接費の原価標準を計算し、標準原価カードにまとめます。

製造間接費の原価標準は、製造間接費の標準配賦率×製品1個あたりの標準操業度で求めます。標準原価カードを作成するための資料に「製造間接費の配賦基準は直接作業時間とする」と記載されているため、直接労務費同様に直接作業時間を消費量として計算します。

製造間接費=製造間接費の標準配賦率300円×製品1個あたりの標準直接作業時間0.05時間=15円

ステップ6.標準原価カードをまとめ原価標準を設定する

直接材料費、直接労務費、製造間接費それぞれの原価標準の金額を足すことで、焼き鳥1本あたりの原価標準を求めます。

直接材料費230円(鶏肉200円+串24円+調味料6円)+直接労務費75円+製造間接費15円=原価標準320円

以上の計算から、焼き鳥1本あたりの原価標準が320円であることが分かりました。

原価標準のまとめ

この記事では、「原価標準」の基本概念や計算方法を初心者向けにシンプルに解説しました。直接材料費、直接労務費、製造間接費の理解を深め、簿記受験生が原価管理について学びやすい内容となっています。原価標準の設定や分析が実務でどのように活用されるかを把握することで、簿記の知識をより実践的なものに昇華させましょう。

実際に手を動かしてみよう

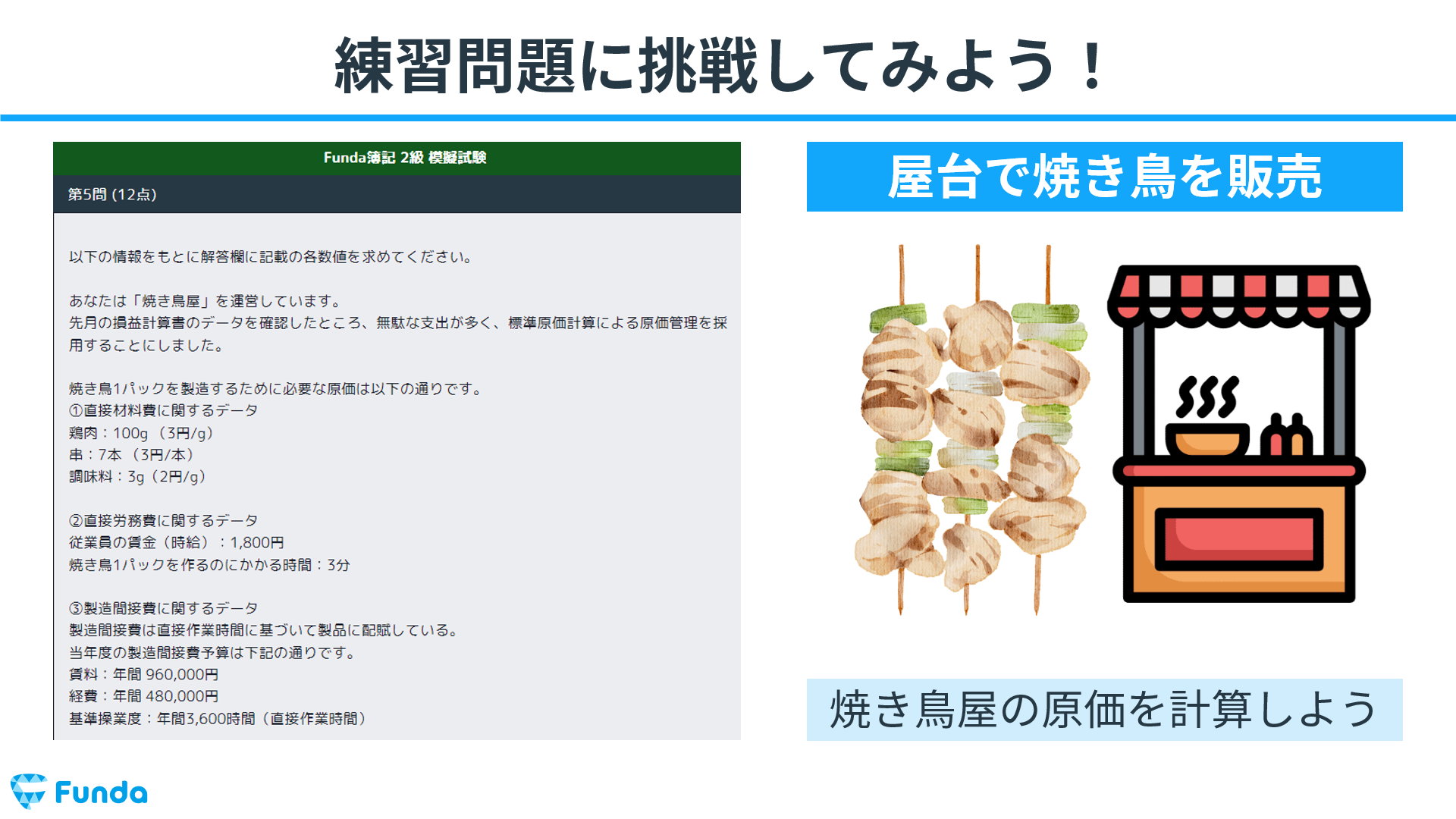

簿記学習アプリ「Funda簿記」では、標準原価計算の問題をたくさん解くことができます。問題はシステムが自動で生成するため、同じ問題が2度出ることはありません。

今回扱った焼き鳥屋の原価計算の問題も用意しています。記事の中で紹介した数値とは別となっているため、実際に手を動かしてアウトプットすることができます。

練習問題を通じて、原価標準の設定の流れを身に付けましょう。

あなたのご参加をお待ちしております!