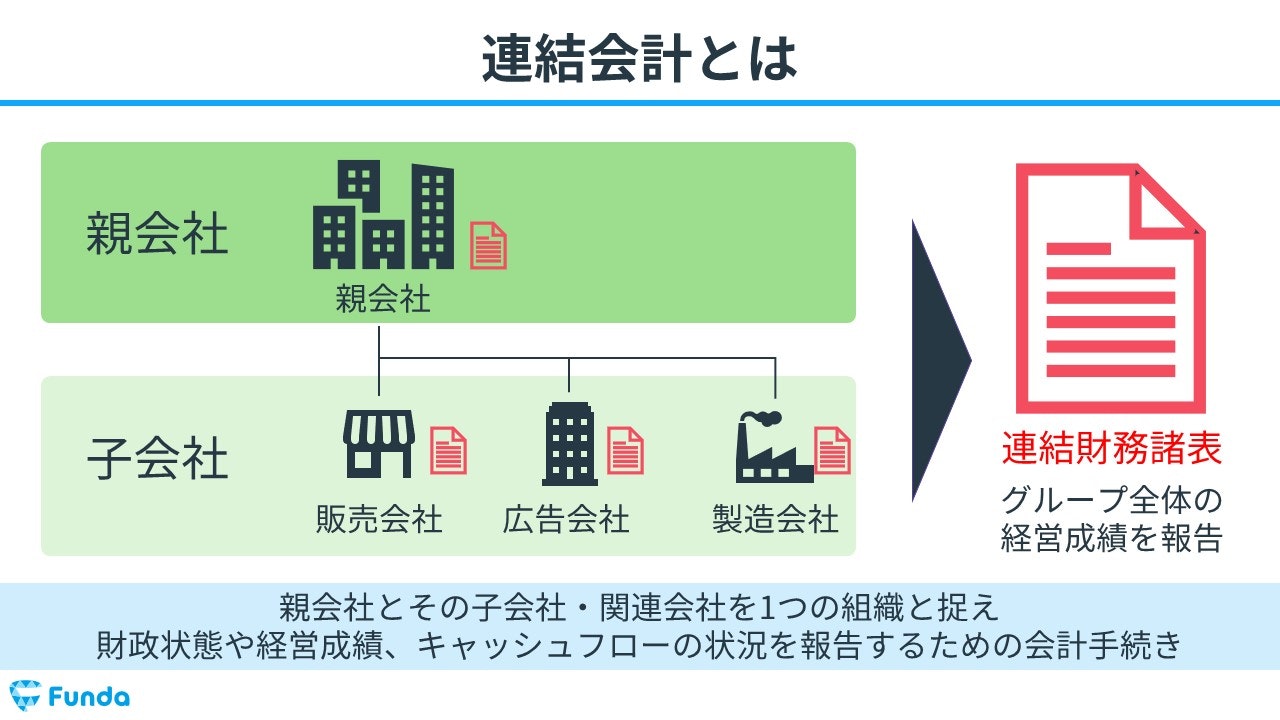

連結会計とは?

連結会計(れんけつかいけい)は、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

連結会計においては、企業集団全体の資産、負債、収益、費用を集計し、これらを連結財務諸表として表現します。

これにより、企業集団全体の経済的な状況とパフォーマンスを正確に評価することが可能になります。

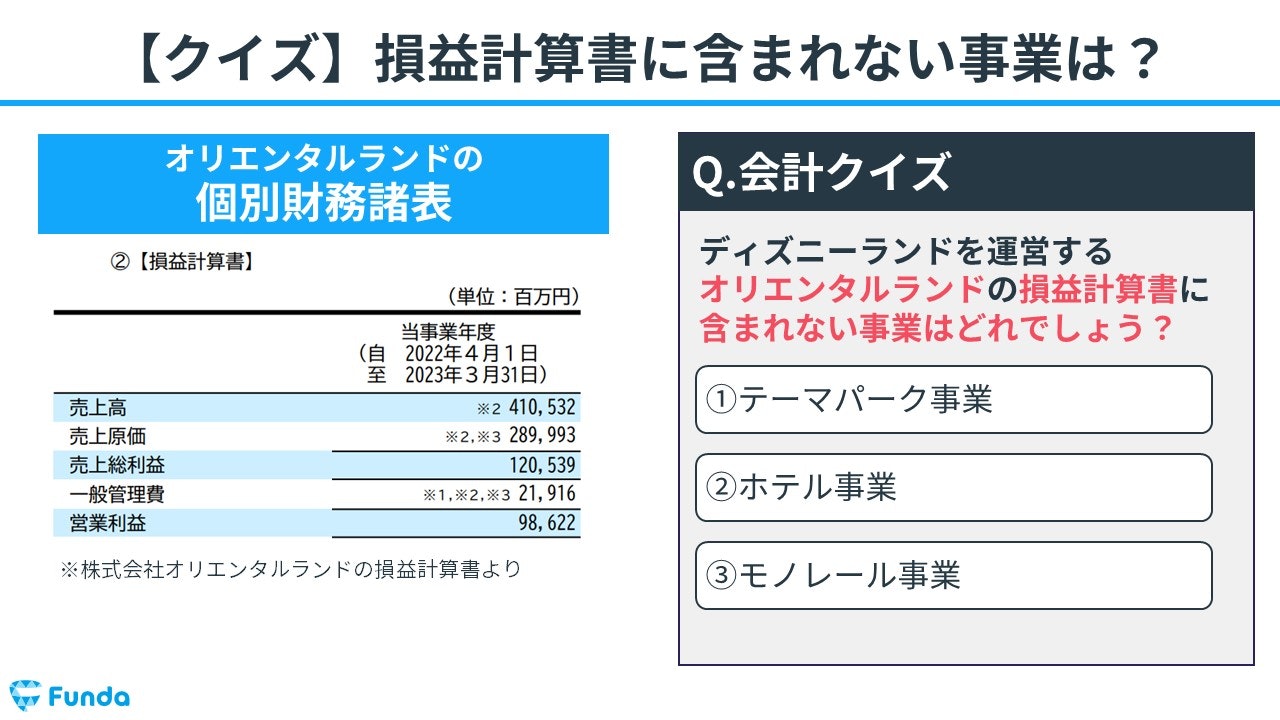

さて、早速ですが簡単なクイズです。

ディズニーランドを運営する「株式会社オリエンタルランド」の損益計算書に含まれない事業は、下記のうちどれでしょうか?

- テーマパーク事業

- ホテル事業

- モノレール事業

タップで回答を見ることができます

テーマパーク

ホテル

モノレール

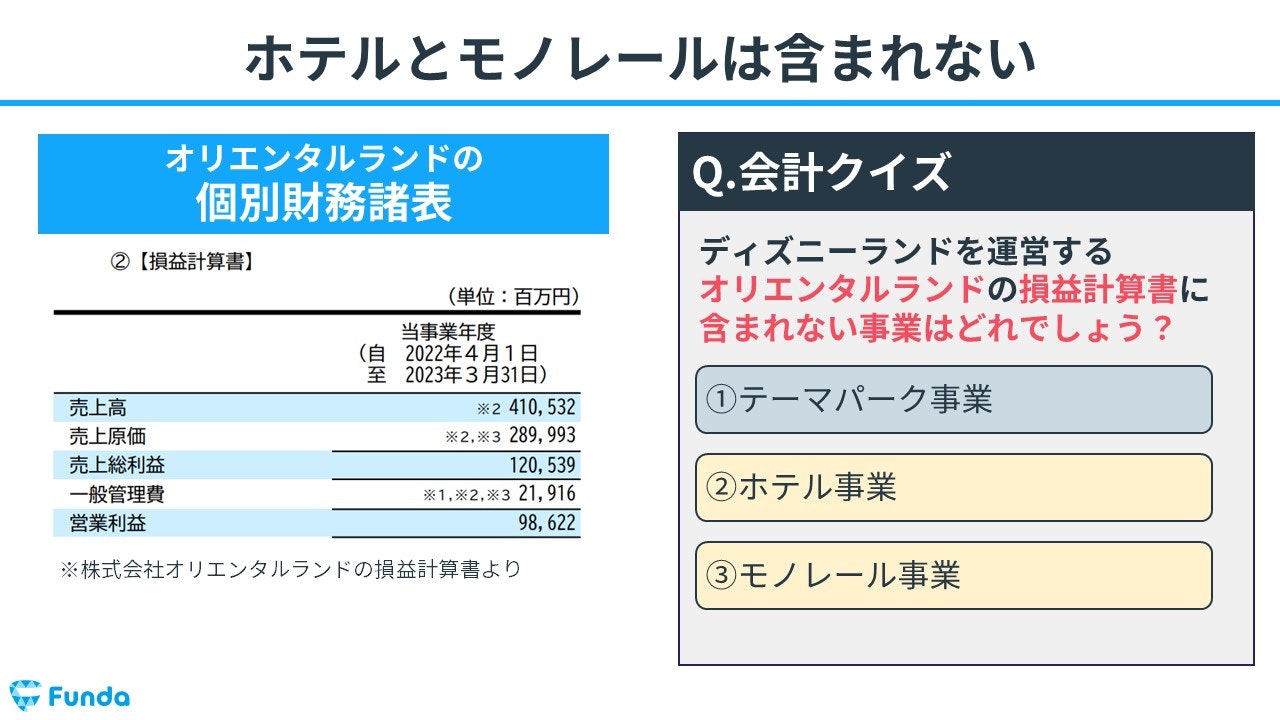

ホテルとモノレール

さて、皆様はわかりましたか?

正解は選択肢④でした。

新卒くん

ん?全部含まれるのでは?

テーマパークだけではなく、ホテルやモノレールも運営していますよね?

連結会計は苦手な方が多い論点です。

この記事では、決算書を読む仕事についている方や簿記2級以上の学習者向けに連結会計の基本的な知識から連結財務諸表の作成手順までを図解を交えながら解説します。

目次

- 連結会計とは?

- 連結会計の目的

- 連結会計で登場する用語

- 連結財務諸表と個別財務諸表

- 連結の範囲を確認

- 連結財務諸表の構成は?

- 連結貸借対照表

- 連結損益計算書

- 連結株主資本等変動計算書

- 連結キャッシュフロー計算書

- 連結財務諸表の作成手順は?

- 連結精算表の概要

- 連結財務諸表の3つの作成手順

- STEP1:合算

- STEP2:消去

- STEP3:連結財務諸表の作成

- 簿記2級の連結会計の学習論点は?

- 資本連結

- 成果連結

- 連結会計のまとめ

- 簿記2級の連結会計の出題範囲

- 連結会計の試験形式

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

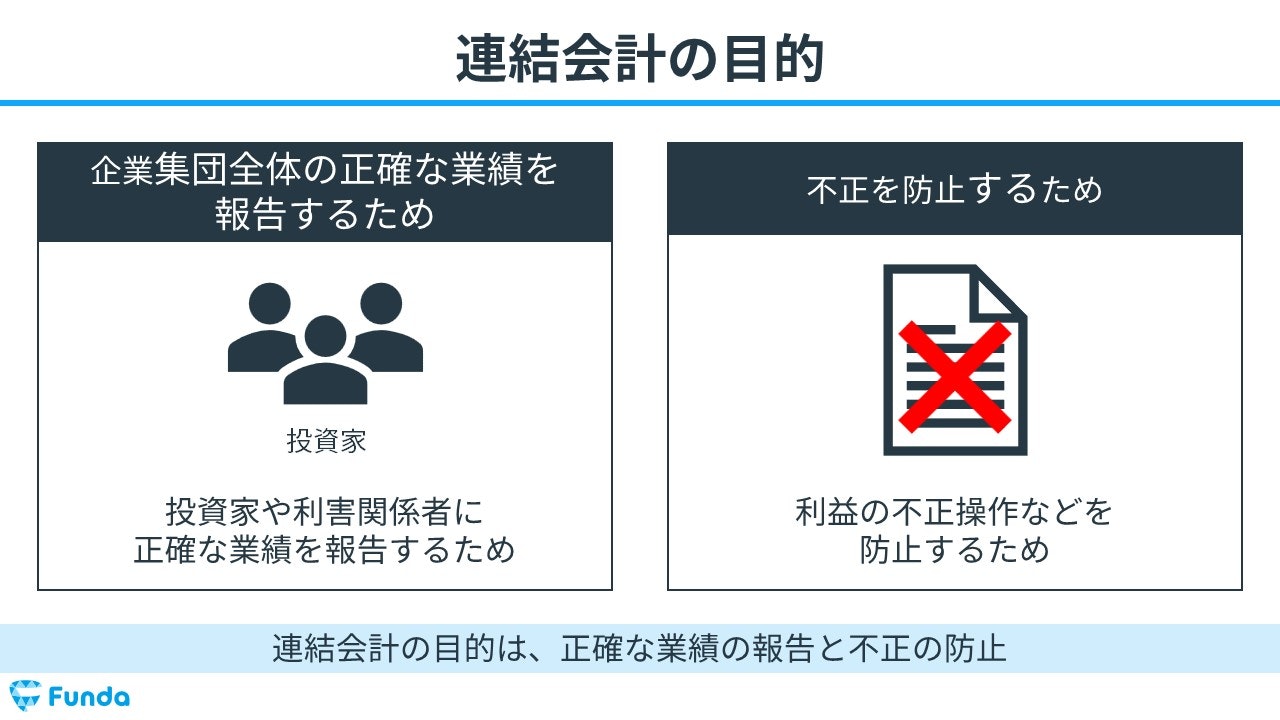

連結会計の目的

連結会計を行う目的は主に以下の2つです。

- 企業集団全体の正確な業績を報告するため

- 不正を防止するため

企業集団全体の正確な業績を報告するため

連結会計を行う1つ目の目的は、企業集団全体の正確な業績を報告するためです。

親会社と子会社がそれぞれ個別の財務諸表を報告した場合、決算書を見る投資家の負担が大きくなり、正確な業績を把握するのが難しくなってしまいます。そこで、グループ全体の業績を1つにすることで、投資家や利害関係者に正確な業績を報告することが可能になります。

不正を防止するため

連結会計を行う2つ目の目的は、親会社と子会社間の不正な利益操作を防止するためです。

連結会計を行わない場合、商品を子会社に売却することで利益を大きく見せることができてしまいます。

そのため、グループ全体の業績をまとめることで、不正を防止することができます。

連結会計で登場する用語

それでは、ここからは連結会計で登場する基本用語について解説します。

下記の用語は問題文でも当たり前のように登場するため、しっかり押さえておきましょう。

- 企業集団

- 親会社

- 子会社

- 議決権

- 支配従属関係

- 連結財務諸表

企業集団

企業集団とは、一つの親会社が他の会社(子会社)を支配する形で構成される一連の企業のことを指します。

企業集団は、親会社の方針のもとで事業を行い、それぞれの会社は個々に別の会社でありながら、全体としては一つの経済的な単位として機能します。

企業が成長し、事業規模を拡大する過程で、新規事業を立ち上げたり、海外進出したりすることは時間とリソースを必要とします。そのため、既にその分野で成功している他の会社を自分のものにする、つまり「支配する」ことで、短期間で新事業を展開することが可能になります。このような支配関係を持つ企業の集まりが「企業集団」です。

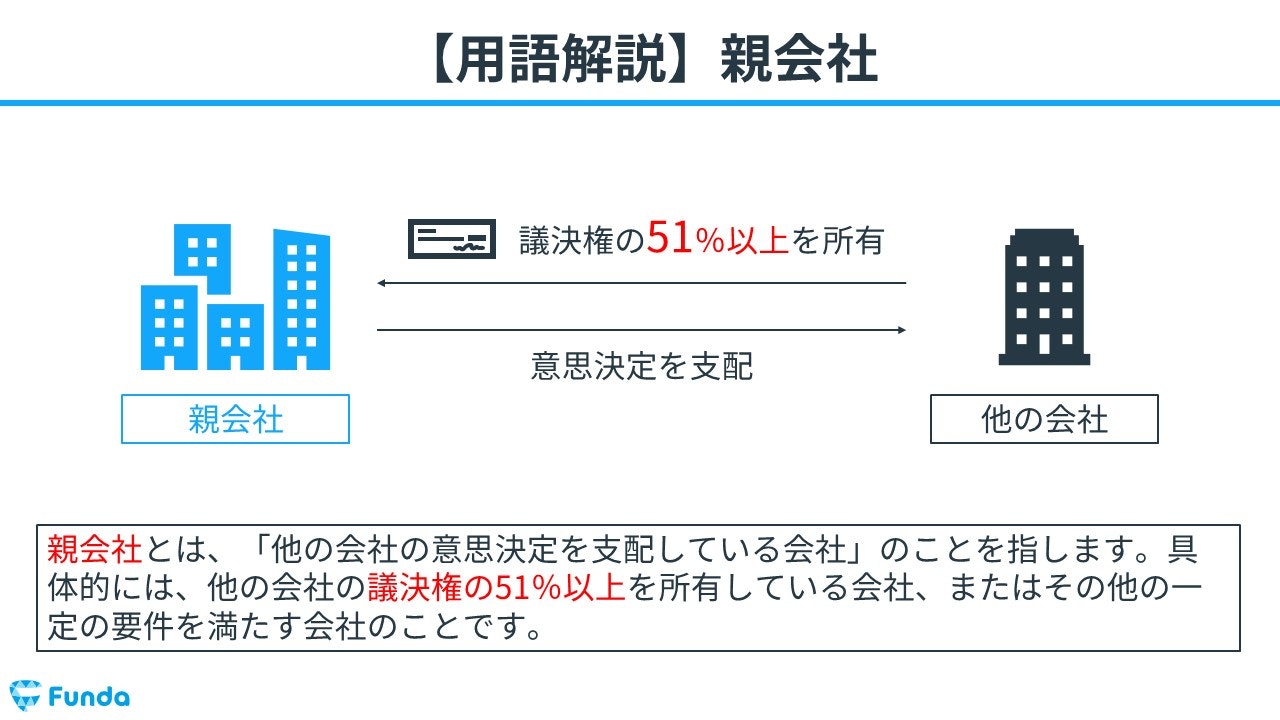

親会社

親会社とは、他の会社の意思決定を支配している会社のことを指します。

具体的には、他の会社の議決権の51%以上を所有している会社、またはその他の一定の要件を満たす会社のことをいいます。

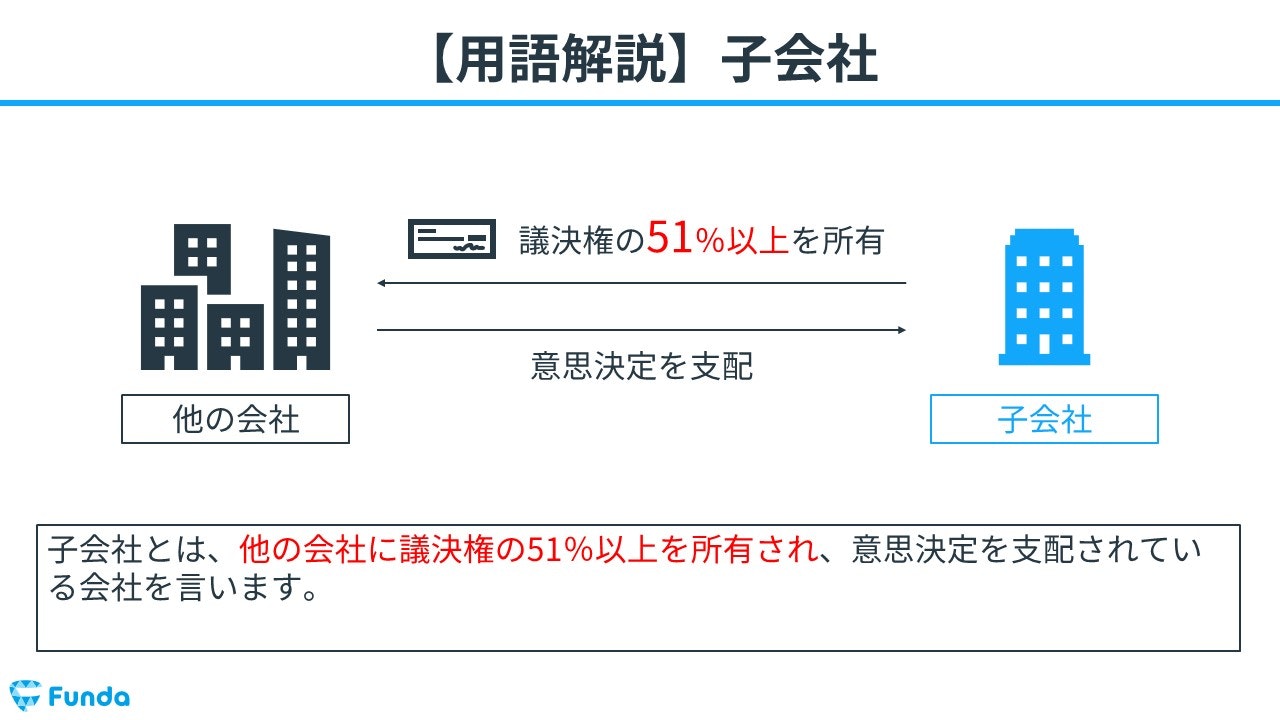

子会社

子会社とは、他の会社に議決権の51%以上を所有され、意思決定を支配されている会社のことをいいます。

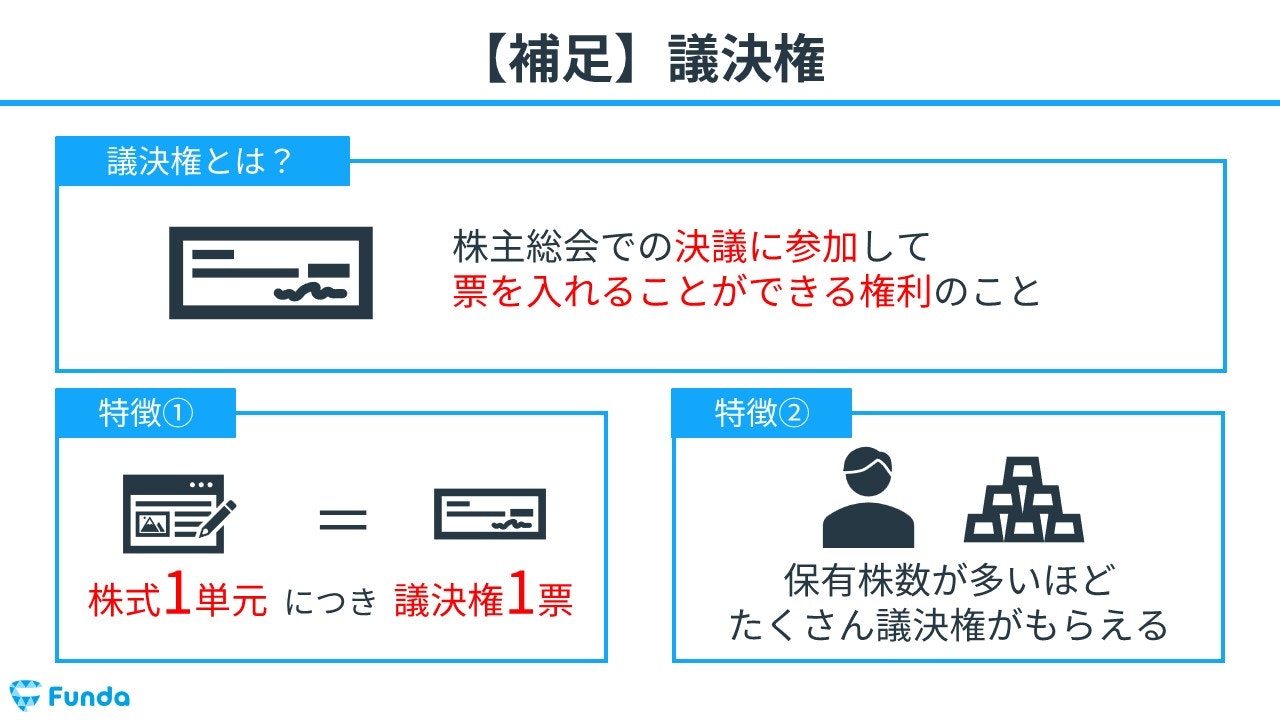

議決権

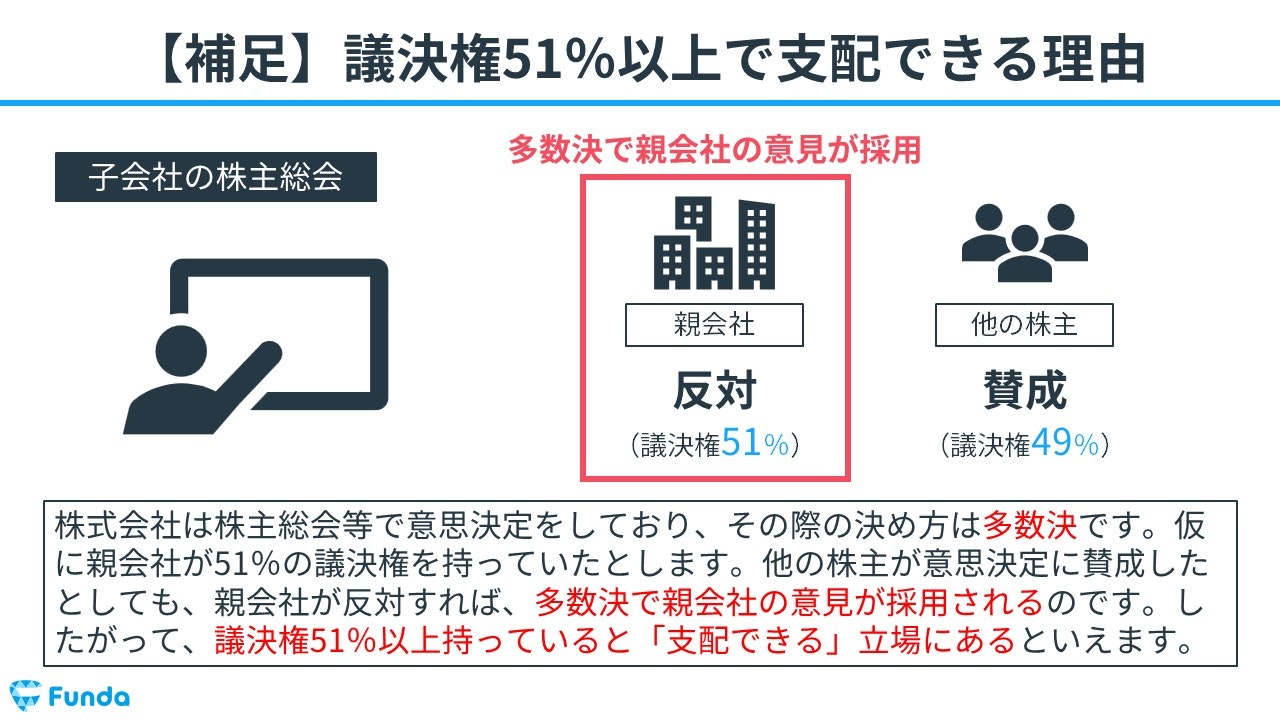

議決権とは、株主総会での決議に参加して票を入れることができる権利のことを指します。

株式1単元につき議決権1票であるため、保有株数が多いほどたくさん議決権がもらえる特徴があります。

株式会社は株主総会等で意思決定をしており、その際の決め方は多数決です。仮に親会社が51%の議決権を持っていた場合、他の株主が意思決定に賛成したとしても、親会社が反対すれば、多数決で親会社の意見が採用されます。

したがって、議決権51%以上持っていると「支配できる」立場にあるといえます。

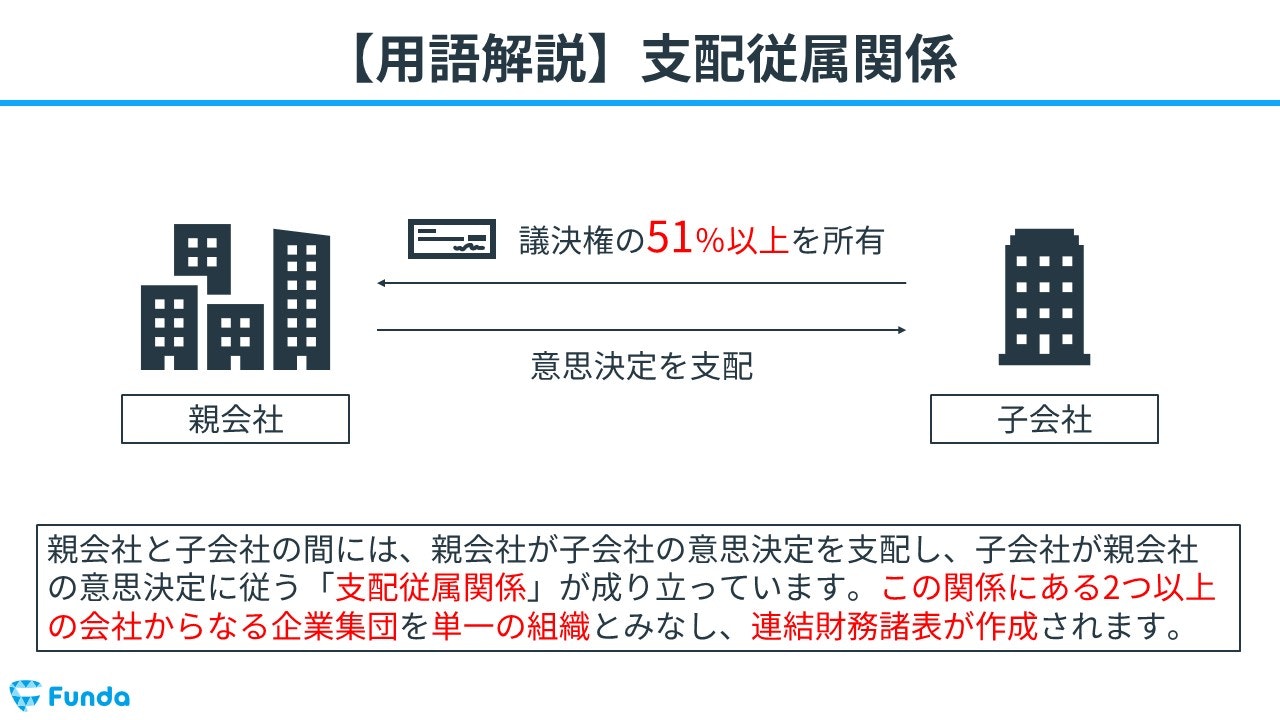

支配従属関係

支配従属関係とは、親会社が子会社の意思決定を支配し、子会社が親会社の意思決定に従う関係のことを指します。

この関係にある2つ以上の会社からなる企業集団を単一の組織とみなし、連結財務諸表が作成されます。

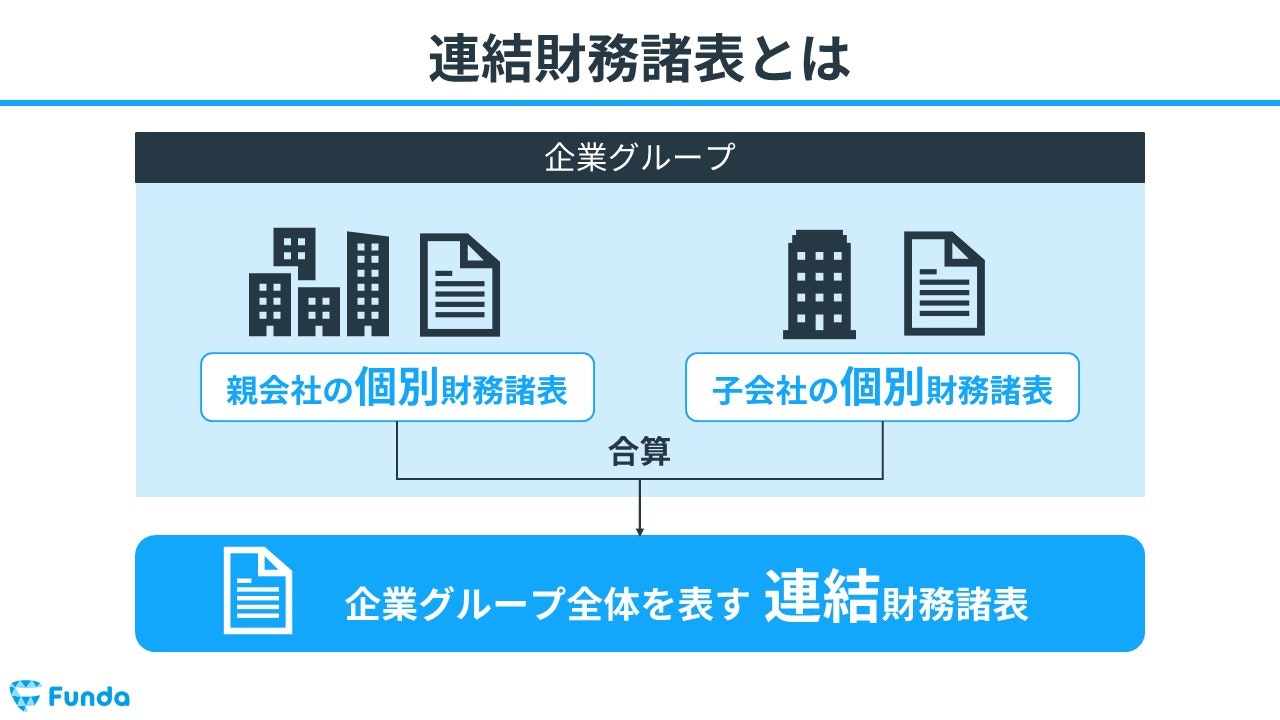

連結財務諸表

連結財務諸表とは、親会社とその子会社・関連会社を1つの企業集団として捉え、企業集団の業績を報告するために作成する財務諸表のことを指します。

連結財務諸表と個別財務諸表

財務諸表は、企業の財務状況と業績を評価するための重要なツールです。

しかし、個別財務諸表と連結財務諸表は、それぞれ異なる情報を提供し、異なる目的で使用されます。

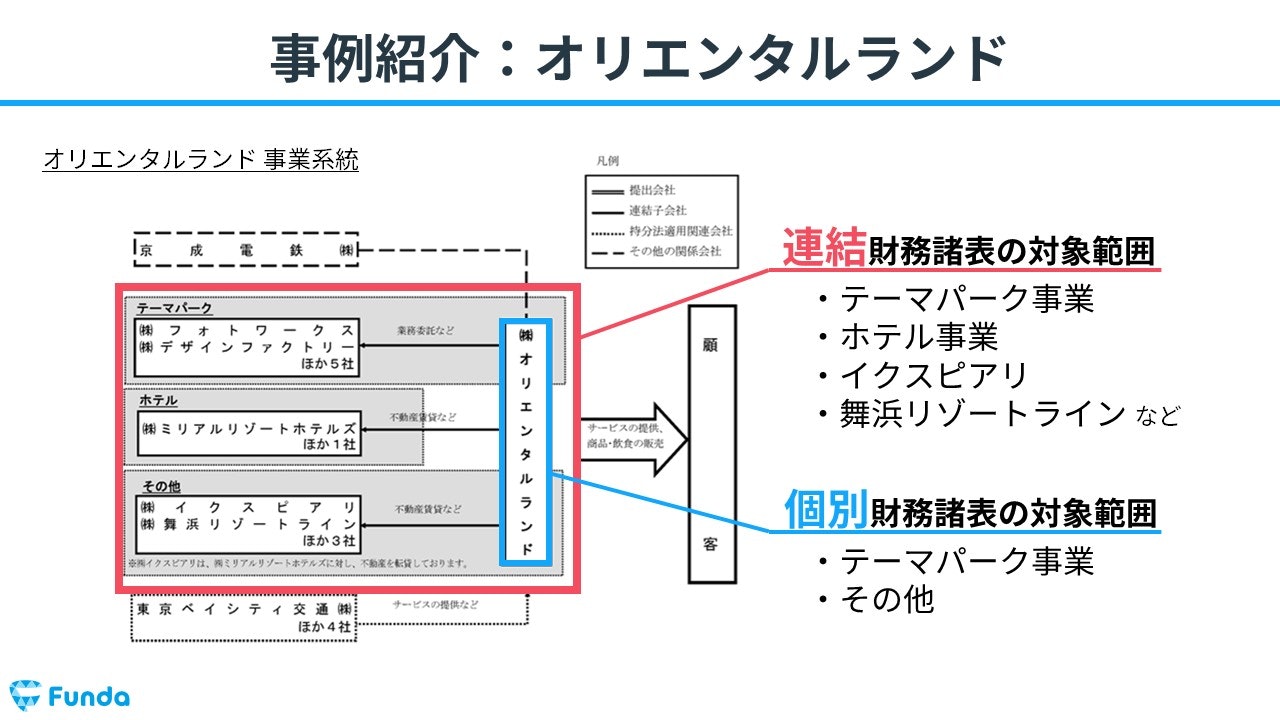

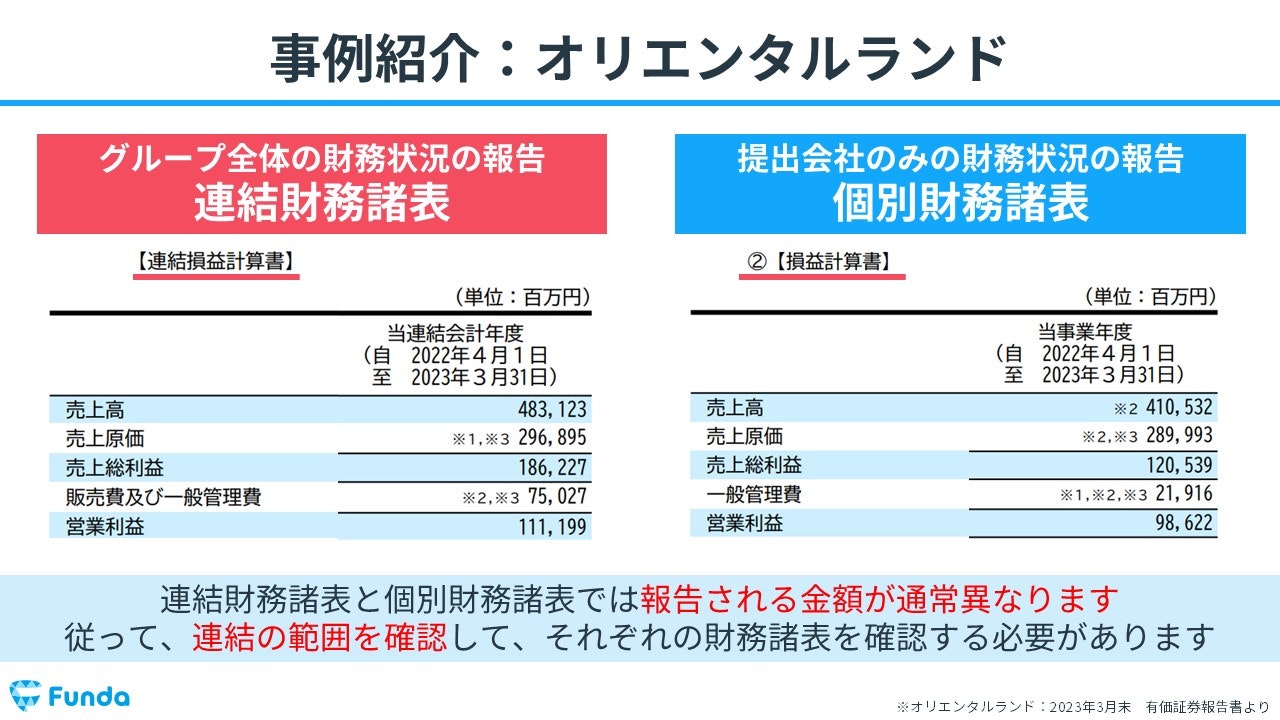

オリエンタルランドの事例

オリエンタルランドの財務諸表を事例に、それぞれの使い分けを紹介します。

親会社である株式会社オリエンタルランドは、テーマパーク事業を営んでいます。

ホテル事業やモノレール事業は営んでいませんが、ホテル事業を運営するミリアルリゾートホテルズ、モノレール事業を運営する舞浜リゾートラインを子会社として保有しています。

テーマパーク事業のみの業績を確認したい場合には、個別財務諸表を確認すれば問題ありません。

一方、グループ全体の業績を確認したい場合には、連結財務諸表を確認する必要があります。

従って、連結財務諸表と個別財務諸表では、集計される企業の範囲が異なるため、目的に応じて使い分けることが重要です。

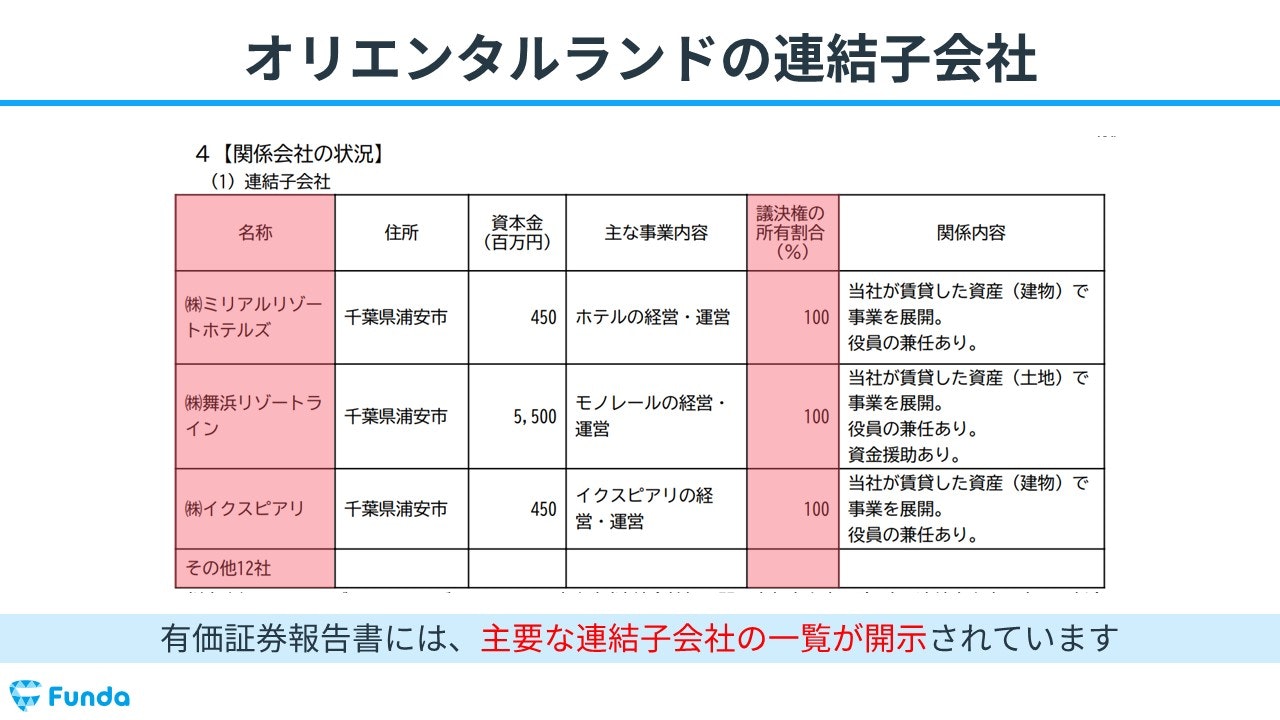

連結の範囲を確認

どの会社が連結財務諸表に含まれるかを知る必要があります。

その際に、有価証券報告書の「関係会社の状況」の記載が有用です。主要な連結子会社の一覧が開示されているため、連結財務諸表に含まれる子会社の範囲を一目で把握することができます。

以上、冒頭のクイズの見え方も変わったのではないでしょうか?

ぜひ、企業の財務諸表を見る際には、連結財務諸表と個別財務諸表を使い分けてみてください。

連結の範囲について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

連結の範囲とは?子会社の判定基準を実際の企業事例を用いて解説

boki.funda.jp/blog/article/scope-of-consolidation

boki.funda.jp/blog

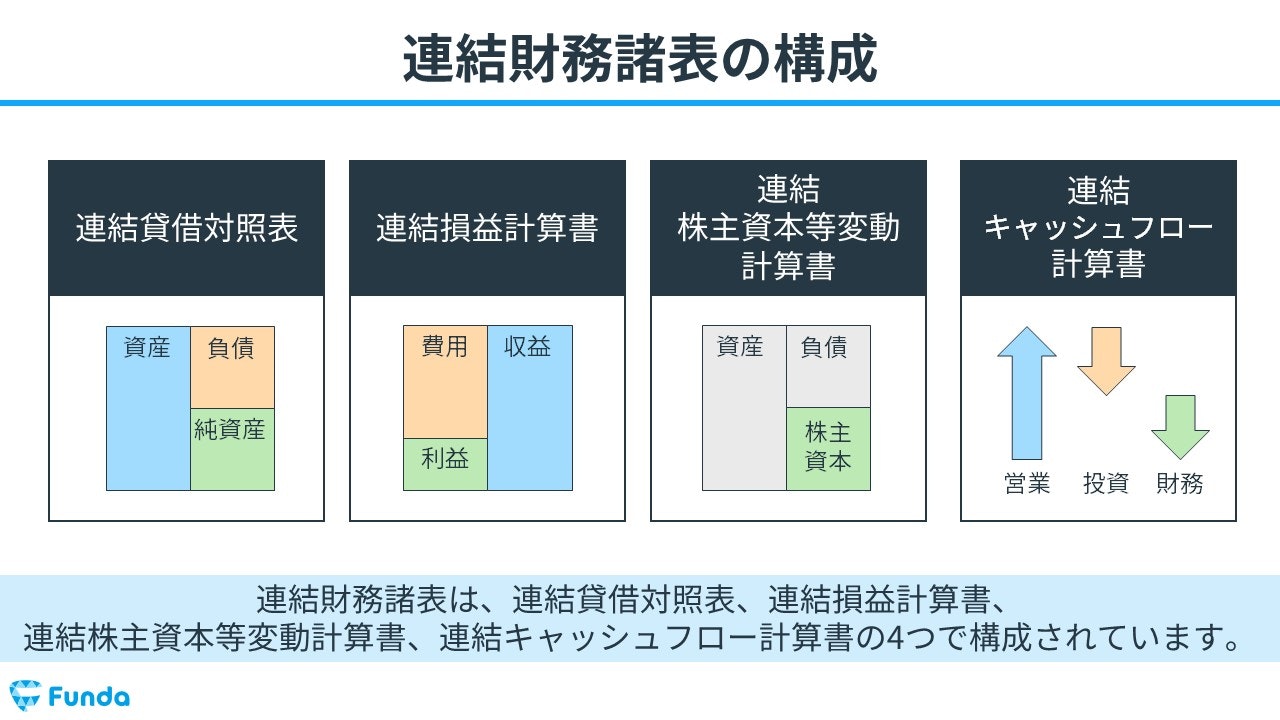

連結財務諸表の構成は?

連結財務諸表は、「連結貸借対照表」、「連結損益計算書」、「連結株主資本等変動計算書」、「連結キャッシュフロー計算書」の4つで構成されています。

- 連結貸借対照表

- 連結損益計算書

- 連結株主資本等変動計算書

- 連結キャッシュフロー計算書

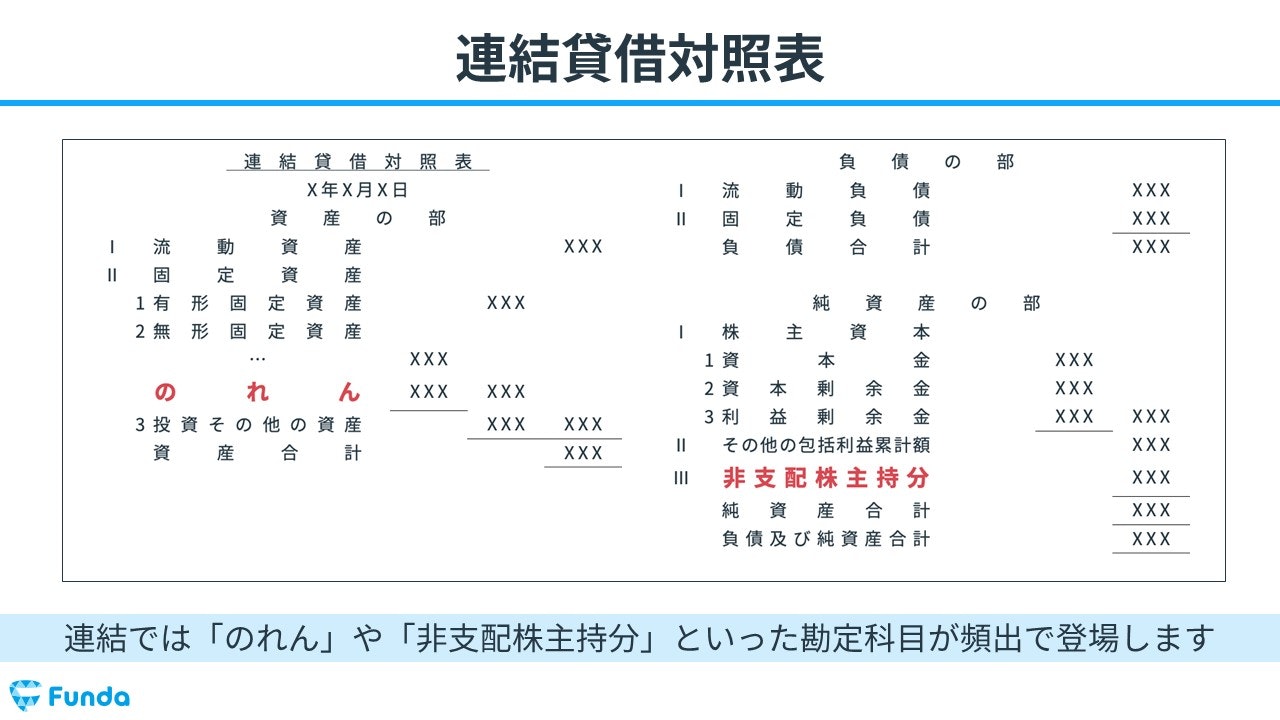

連結貸借対照表

連結貸借対照表とは、企業グループ全体の財政状態や、資金調達と運用の情報を伝える報告書のことをいいます。親会社と子会社の貸借対照表を合算した後に、内部で取引された資産や負債などを相殺消去して作成します。

下図を見て分かるように、連結では「のれん」や「非支配株主持分」といった勘定科目が頻出で登場します。

のれんについてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】のれんとは?償却方法や会計処理をわかりやすく解説

boki.funda.jp/blog/article/goodwill

boki.funda.jp/blog

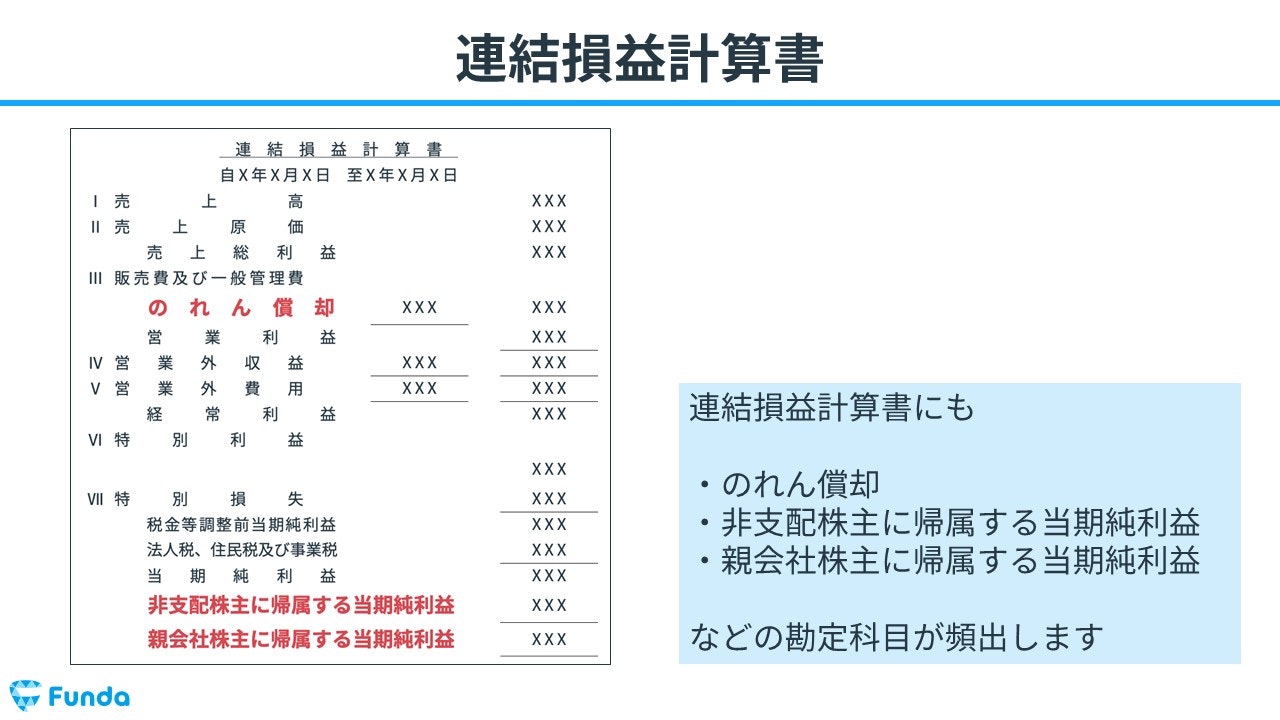

連結損益計算書

連結損益計算書とは、企業グループ全体の経営成績を表した財務諸表のことをいいます。親会社と子会社の収益と費用を合算した後に、内部取引の売上や原価などを相殺消去して作成します。

連結損益計算書にも、「のれん償却」「非支配株主に帰属する当期純利益」「親会社株主に帰属する当期純利益」などの勘定科目が頻出します。

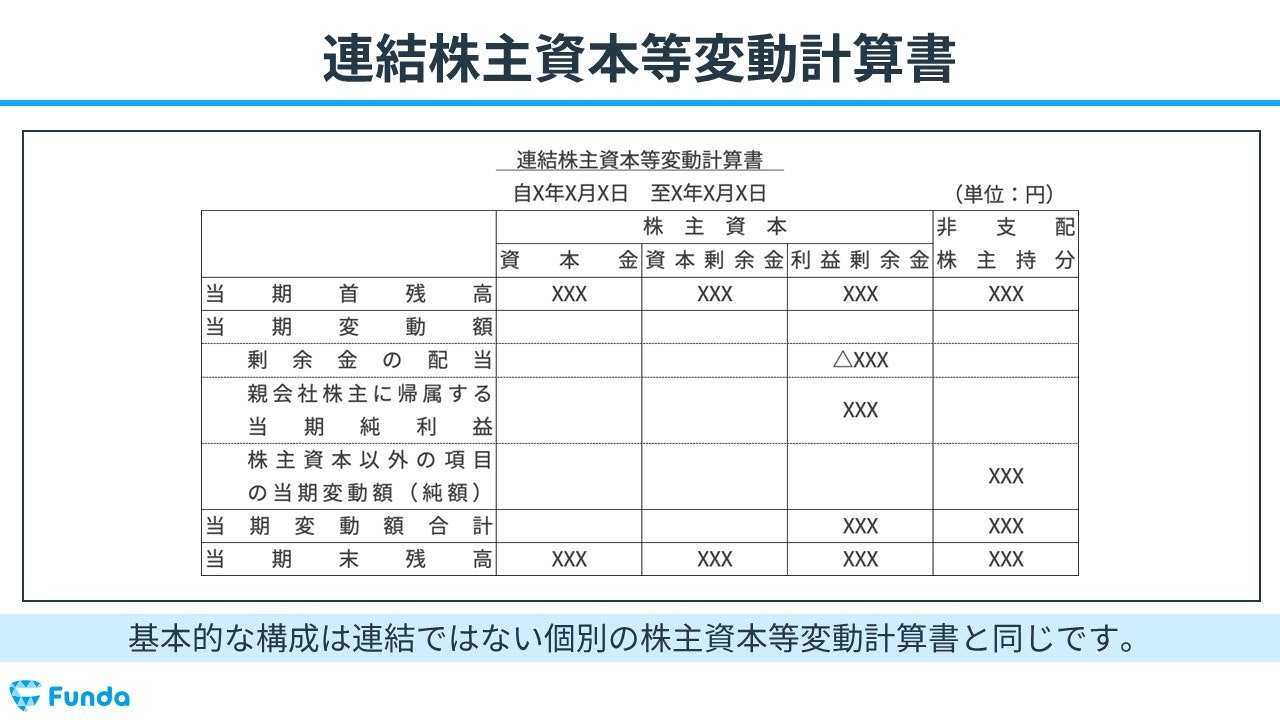

連結株主資本等変動計算書

連結株主資本等変動計算書とは、連結貸借対照表上の純資産の部の変動についてを表す計算書のことをいいます。資本金や資本剰余金、利益剰余金、非支配株主持分の当期首残高、剰余金の配当、親会社株主に帰属する当期純利益などが含まれており、一会計期間で変動があった項目に金額を記載します。

基本的な構成は、連結ではない個別の株主資本等変動計算書と同じです。

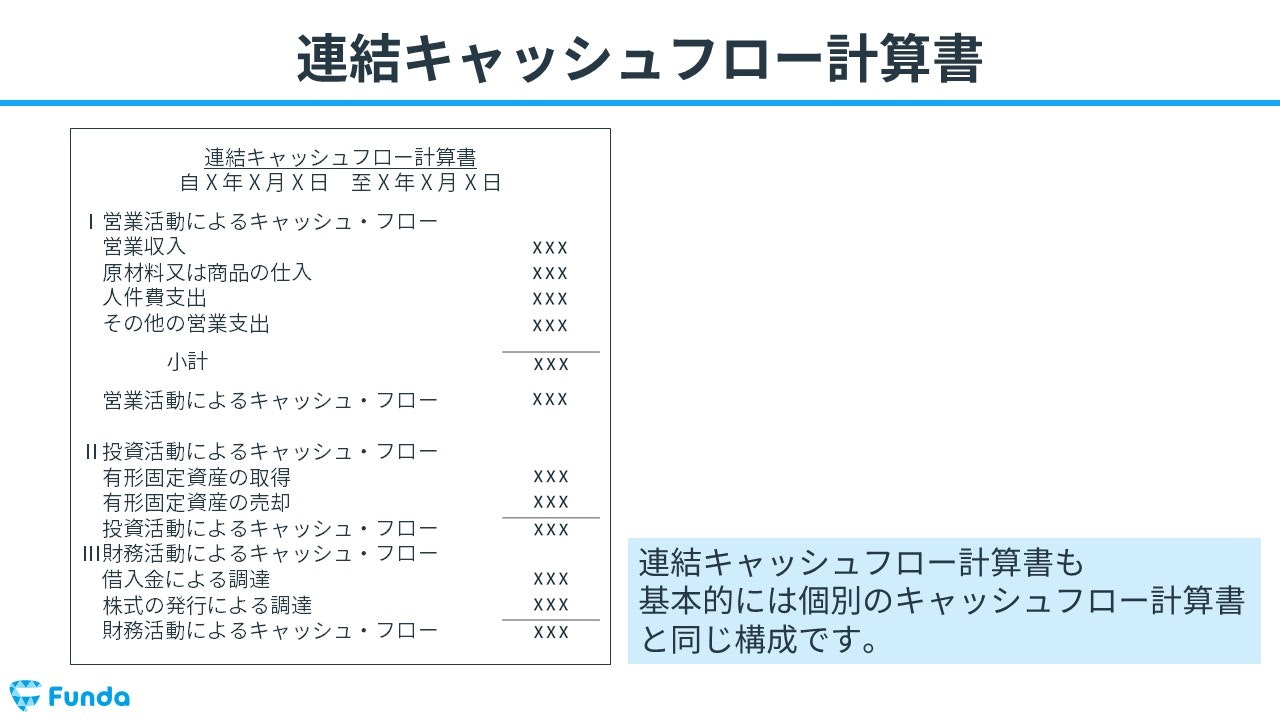

連結キャッシュフロー計算書

連結キャッシュフロー計算書とは、企業グループ全体の一定期間のお金の流れを表す決算書を指します。キャッシュフローの状況は営業活動、投資活動、財務活動に区分して表示されます。

基本的な構成は、個別のキャッシュフロー計算書と同じです。

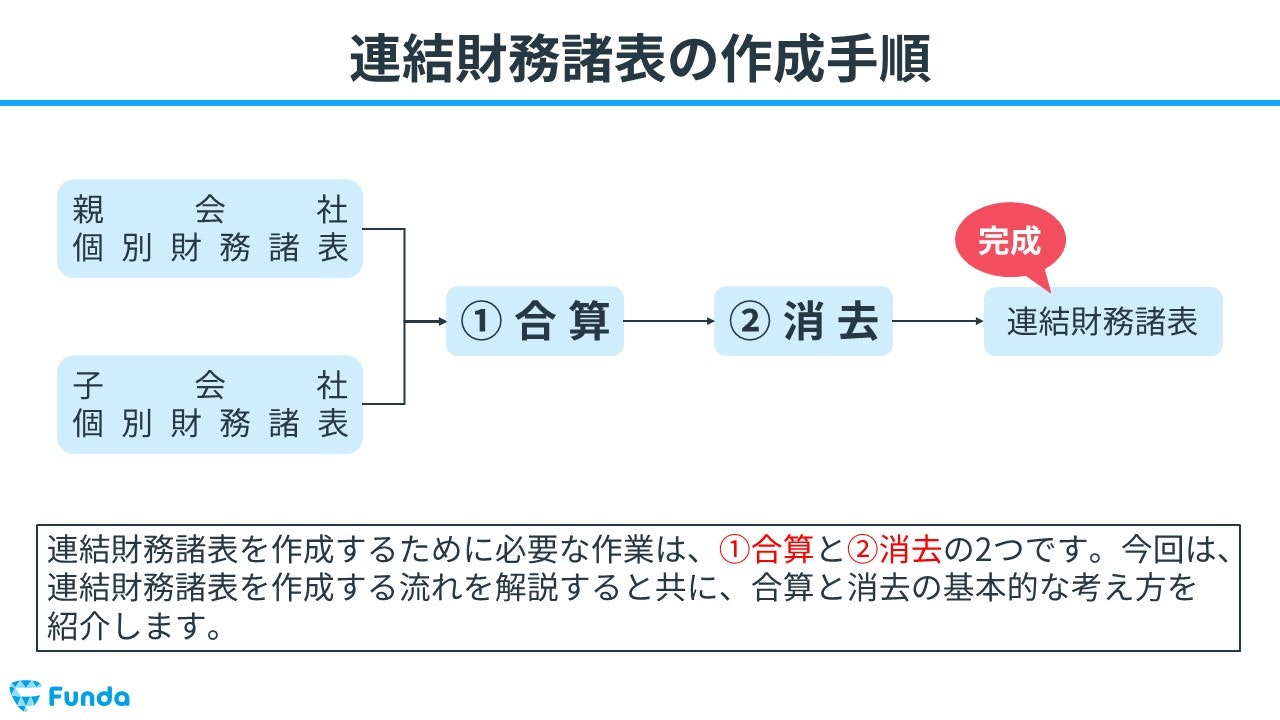

連結財務諸表の作成手順は?

ここからは連結財務諸表がどのように作成されるのかをわかりやすく解説します。

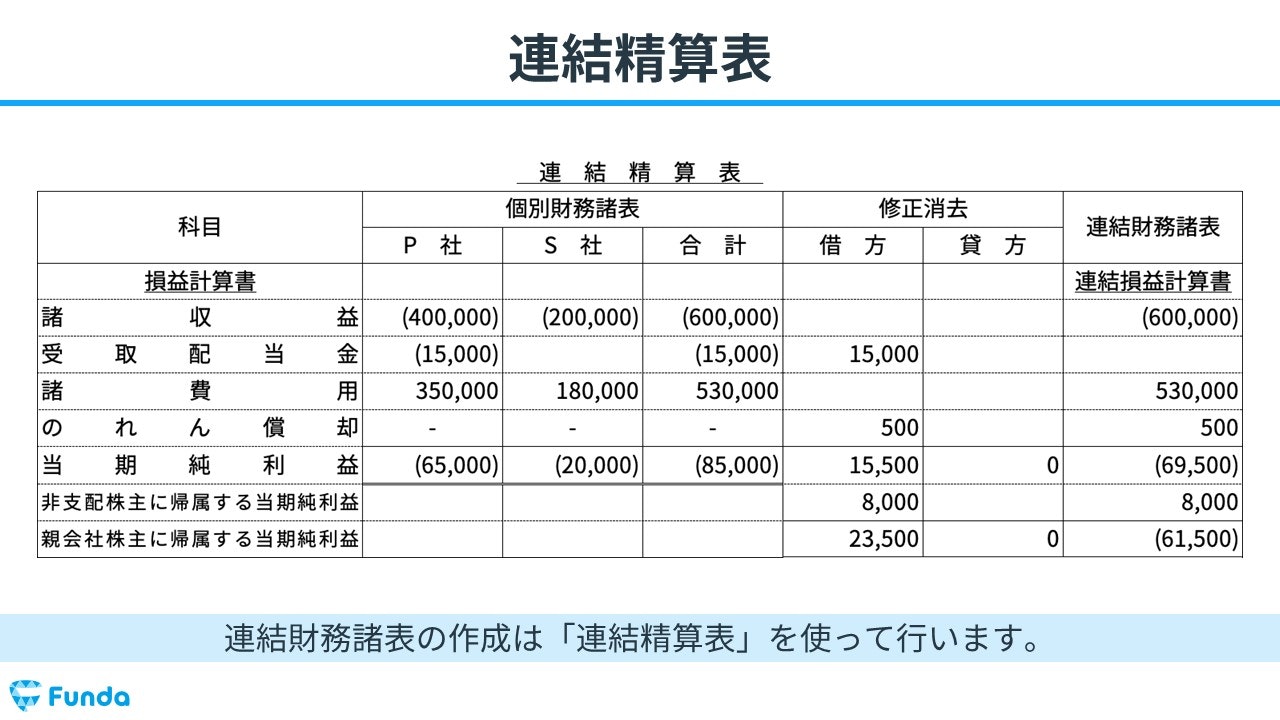

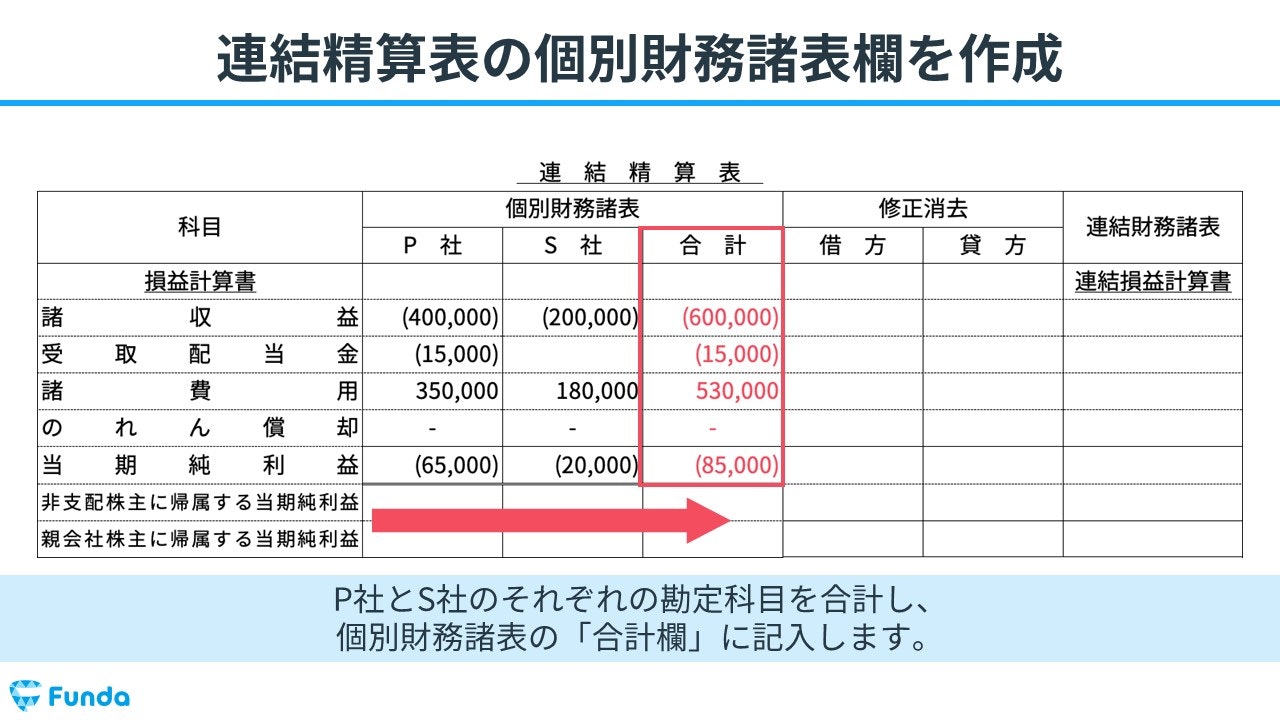

連結精算表の概要

今回は、連結財務諸表の作成の際に用いられる「連結精算表」を元に解説します。

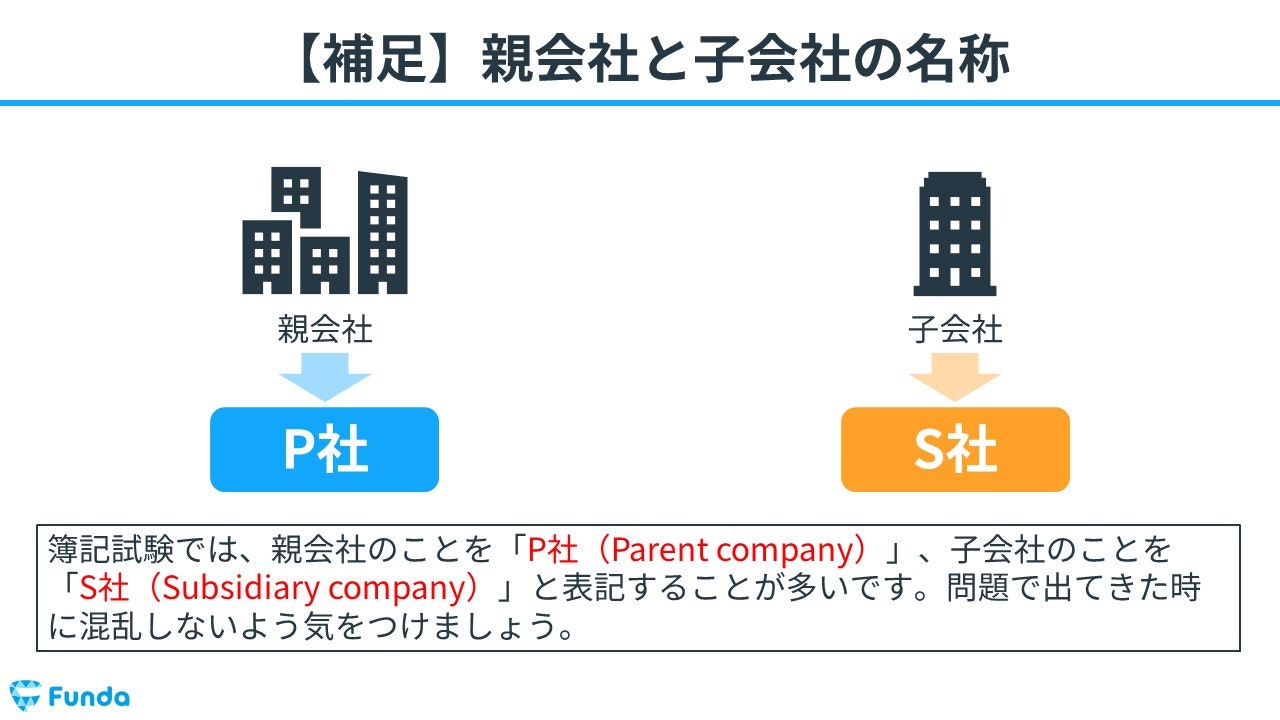

親会社と子会社の略称

新卒くん

ん?P社とS社って何ですか?

急によくわからない会社が出てきましたね。

簿記試験では、親会社のことを「P社(Parent company)」、子会社のことを「S社(Subsidiary company)」と表記することが多いです。

問題で出てきたときに混乱しないよう気をつけましょう。

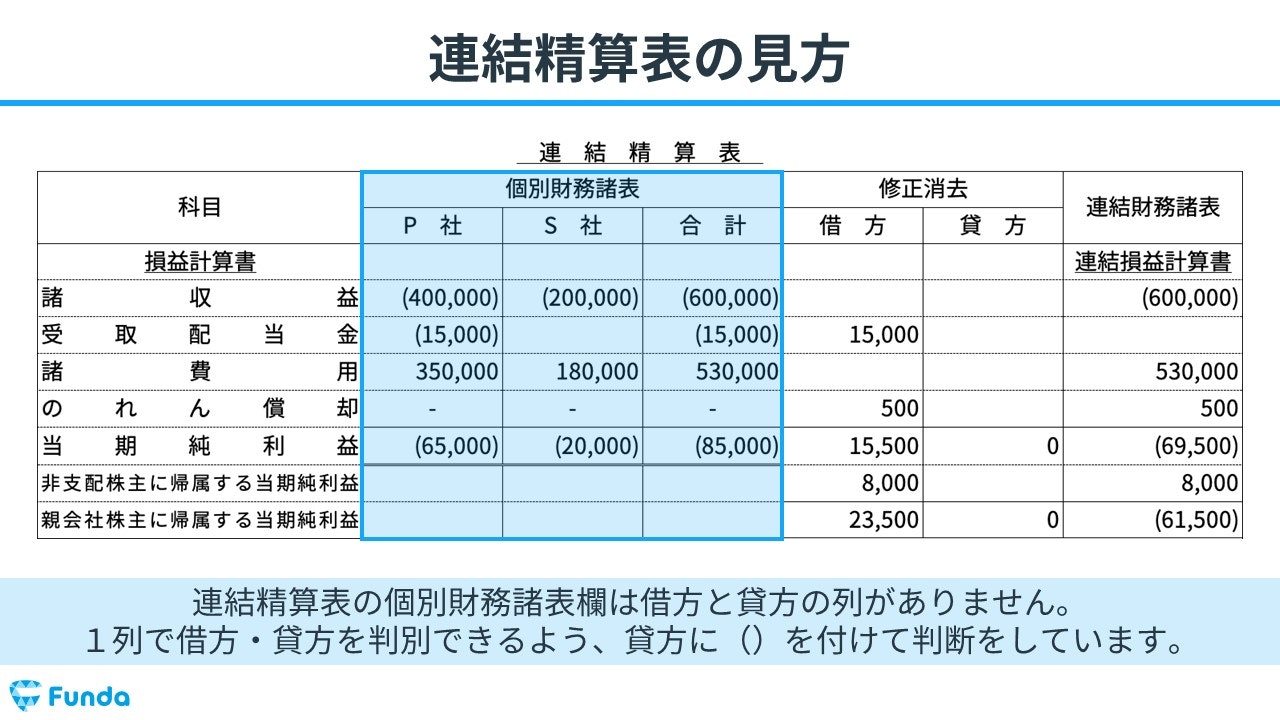

借方と貸方の判定

連結精算表の個別財務諸表欄には、借方と貸方のれつがありません。1列で借方・貸方を判別できるよう、貸方に()を付けて判断をします。

連結財務諸表の3つの作成手順

連結財務諸表の作成手順は以下の3つのステップで行います。

- 合算

- 消去

- 連結財務諸表の作成

順に見ていきましょう。

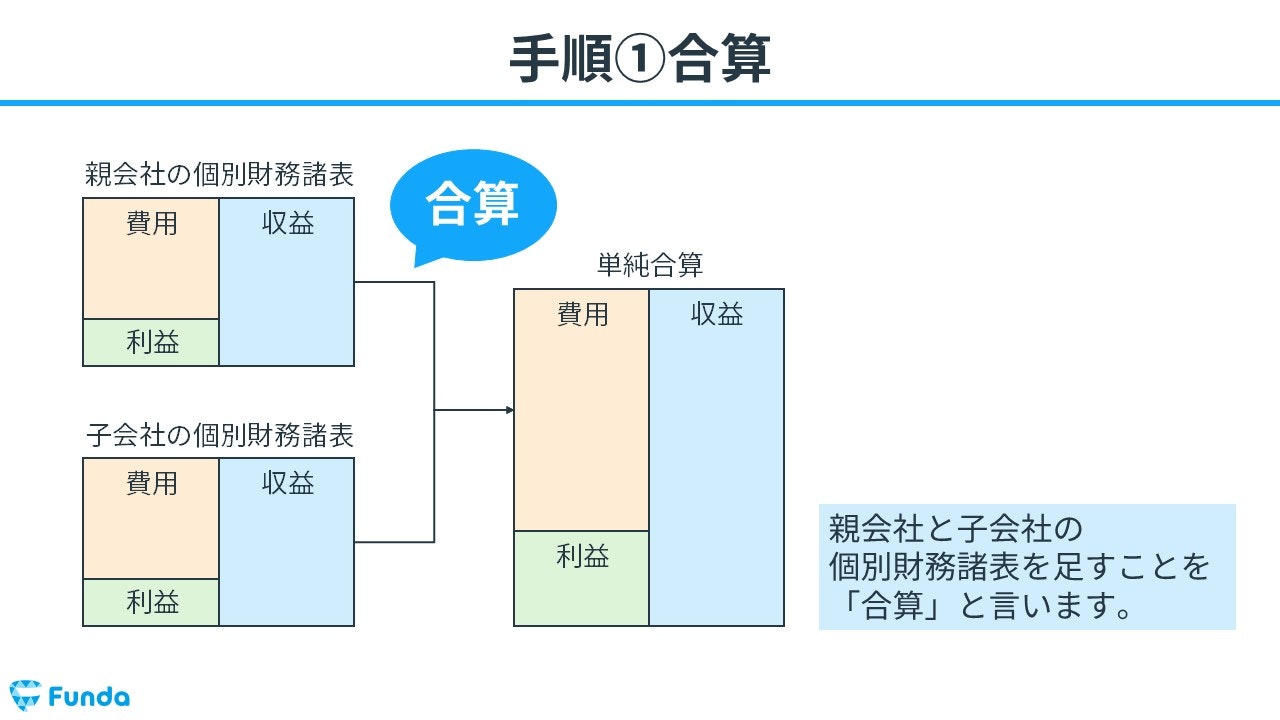

STEP1:合算

はじめに、親会社と子会社の個別財務諸表を合算します。

P社とS社のそれぞれの勘定科目を合計し、個別財務諸表の「合計欄」に記入します。

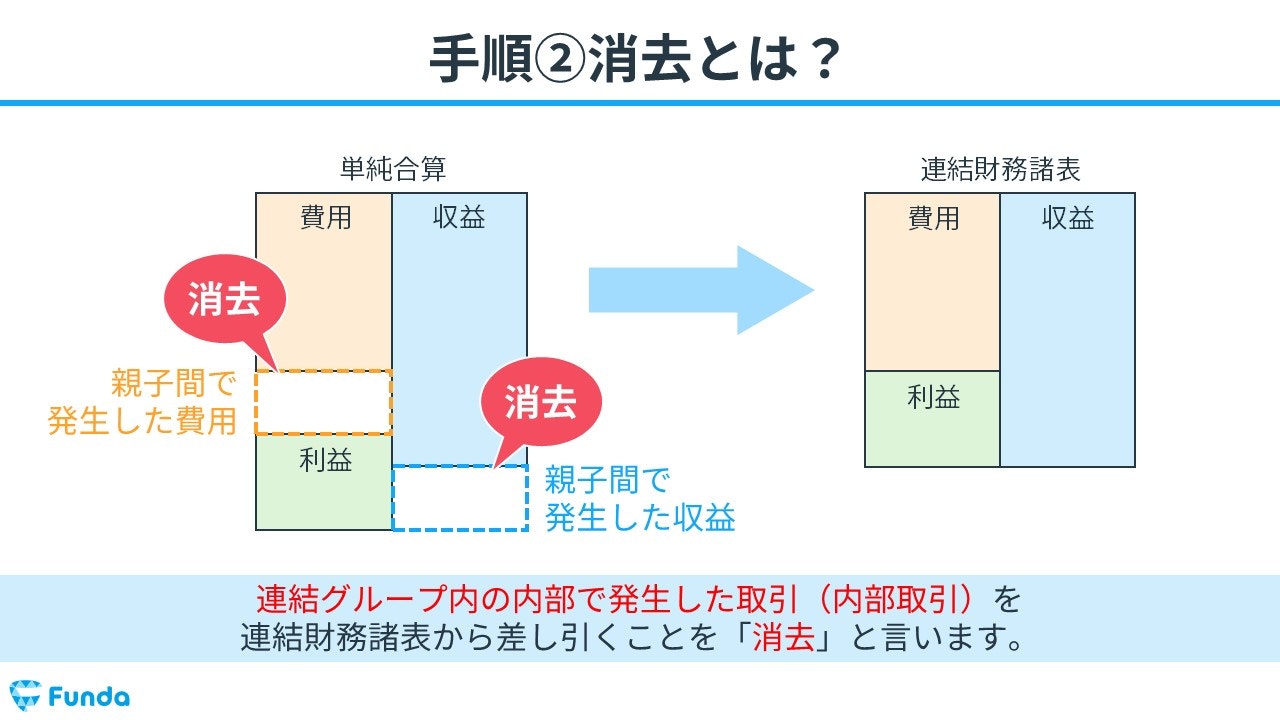

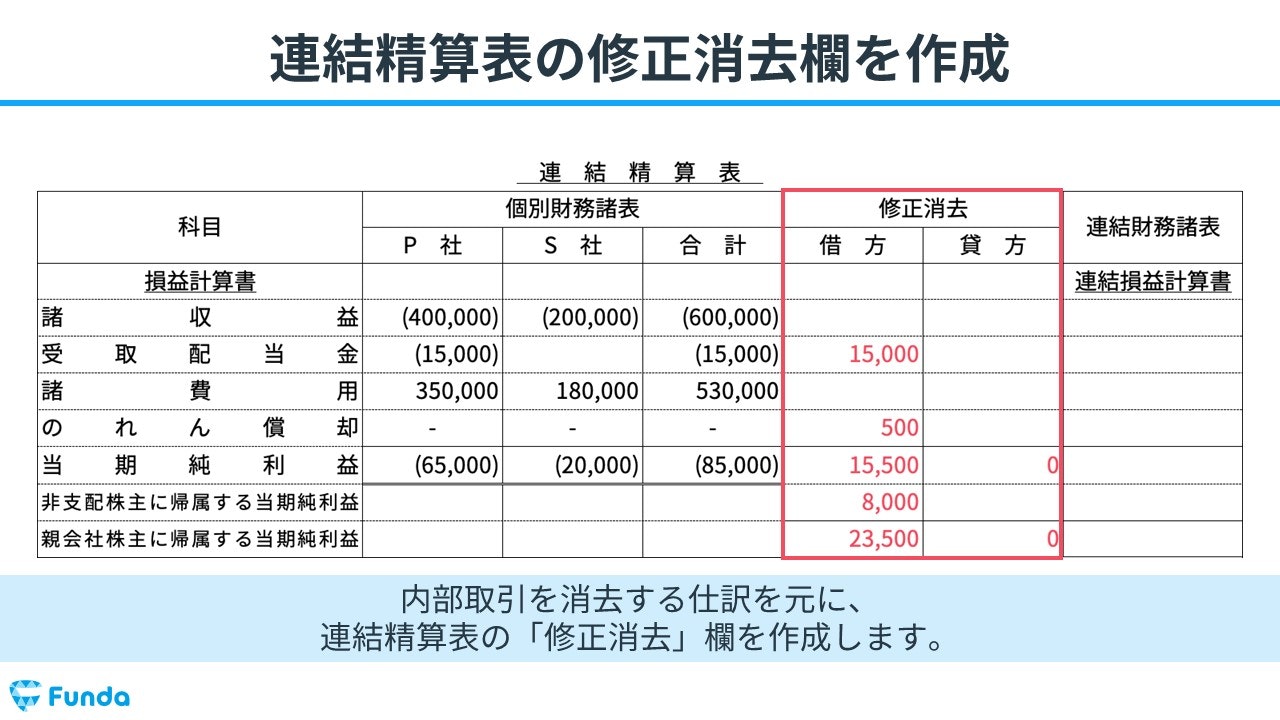

STEP2:消去

次に、連結グループ内の内部で発生した取引(内部取引)を連結財務諸表から消去します。

内部取引を消去する仕訳を元に、連結精算表の「修正消去」欄を作成します。

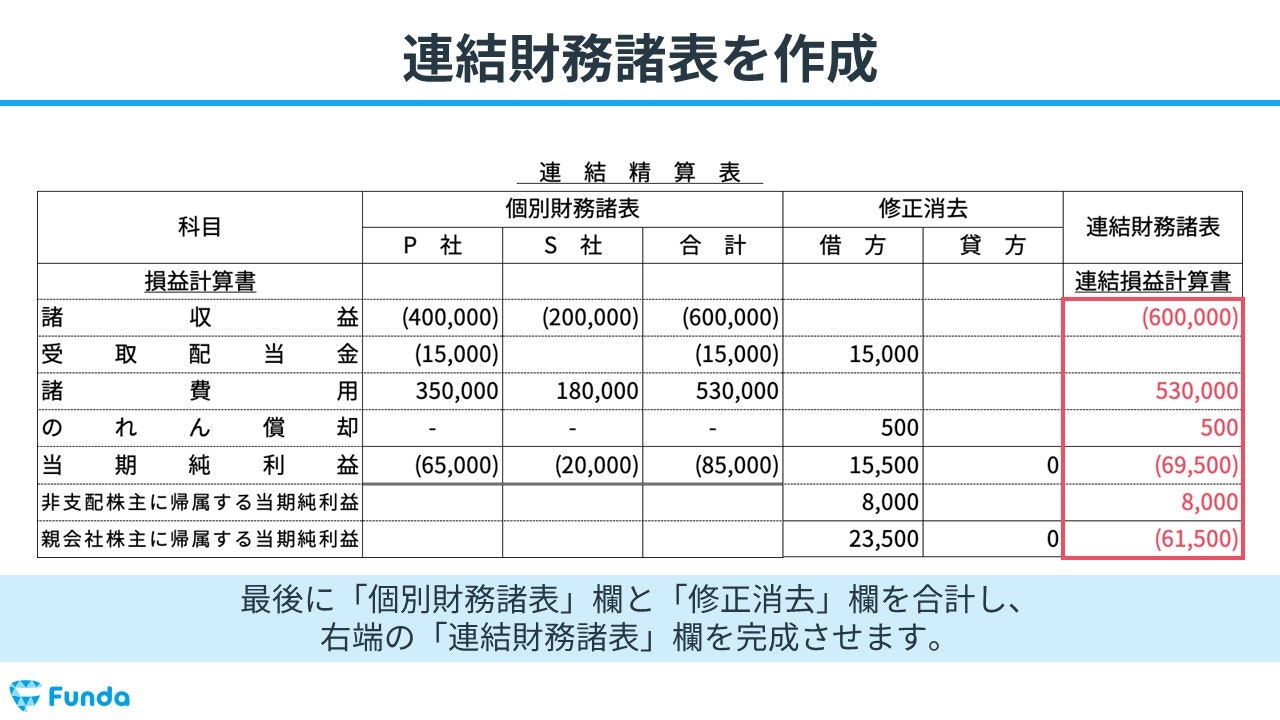

STEP3:連結財務諸表の作成

最後に、「個別財務諸表」欄と「修正消去」欄を合計し、右端の「連結財務諸表」欄を完成させます。

大手町さん

以上が連結財務諸表を作成するときの大まかな流れとなります。

新卒くん

なるほど。

要するに、①合算して、②重複する部分を消しているだけですね。

簿記2級の連結会計の学習論点は?

簿記2級の連結会計では、主に下記の2つの論点を学習することになります。

- 資本連結

- 成果連結

それぞれの学習内容についてを紹介します。

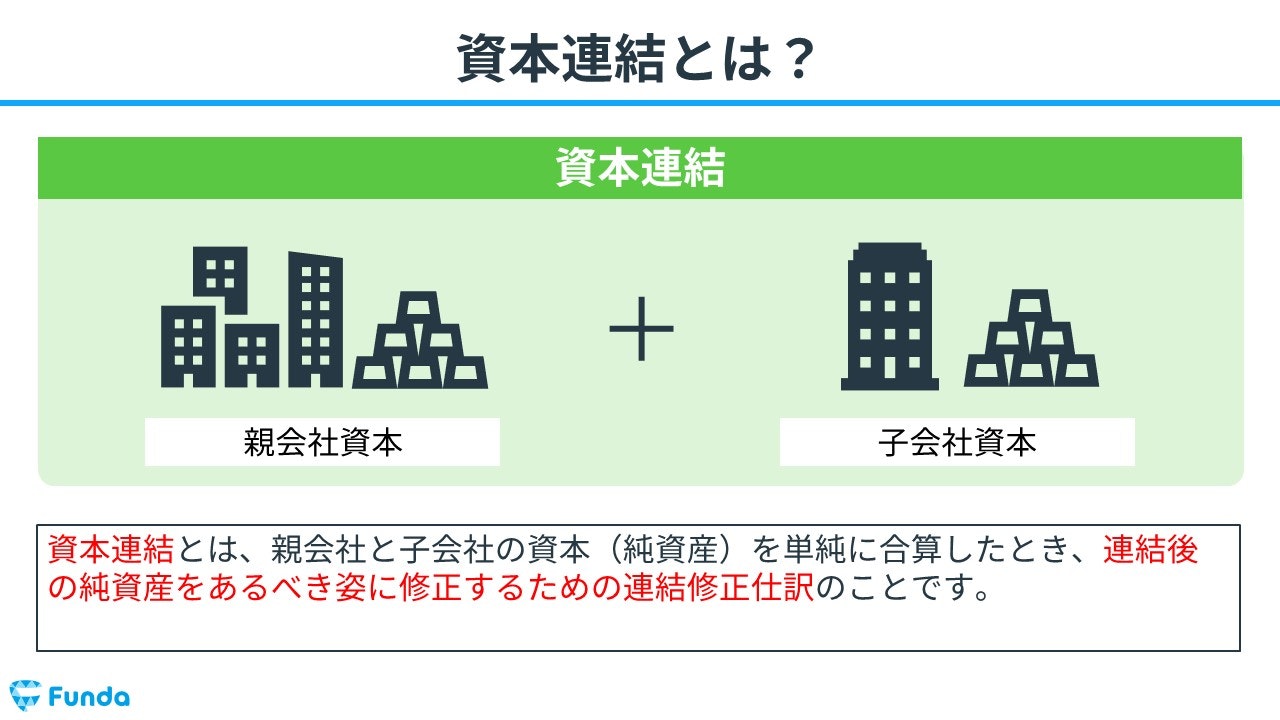

資本連結

資本連結(しほんれんけつ)とは、親会社と子会社の資本(純資産)を単純に合算したとき、連結後の純資産をあるべき姿に修正するための連結修正仕訳のことをいいます。

具体的には、「親会社が投資した子会社株式」と「子会社の純資産」の重複を消去する仕訳を行います。

資本連結について学びたい方はこちら

関連記事

【図解】資本連結とは?簿記2級頻出の連結会計をわかりやすく解説

boki.funda.jp/blog/article/capital-consolidation

boki.funda.jp/blog

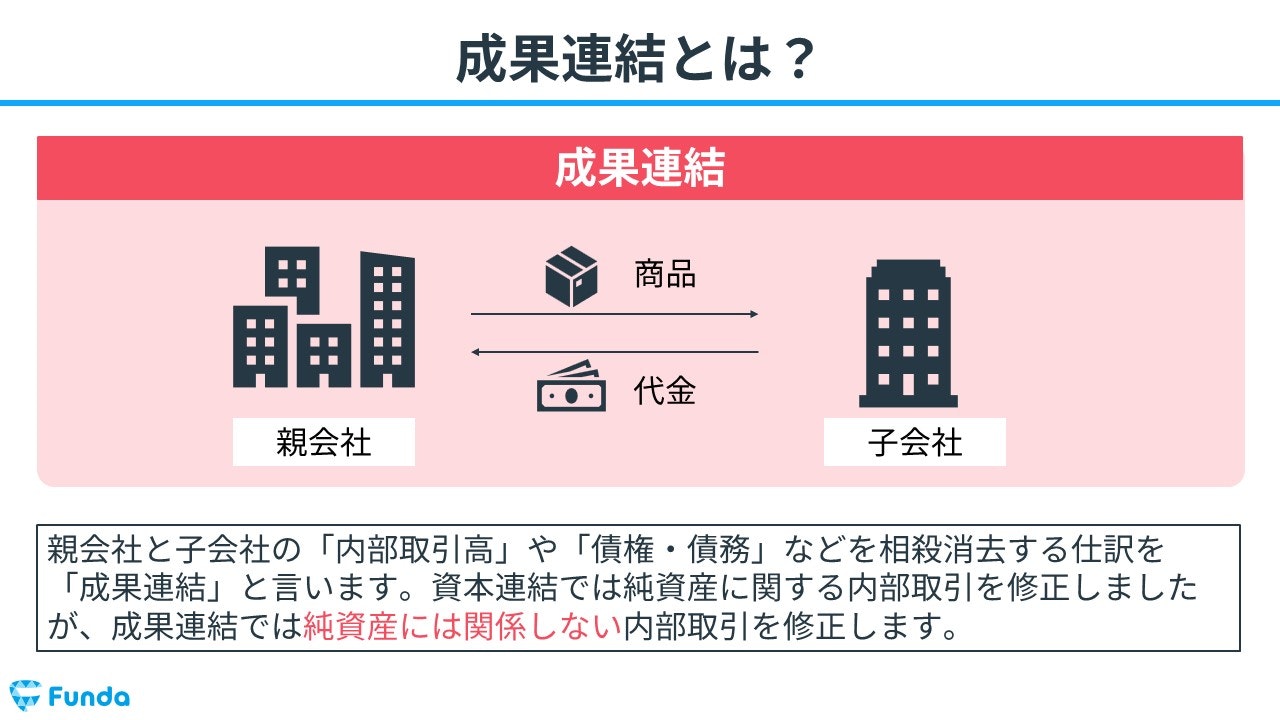

成果連結

成果連結(せいかれんけつ)とは、親会社と子会社の「内部取引高」や「債権・債務」などを相殺消去する仕訳のことをいいます。

具体的には、グループ内での商品売買取引や資金の賃貸借取引などを修正・消去する仕訳を行います。

成果連結について学びたい方はこちら

関連記事

【図解】成果連結とは?簿記2級頻出の連結会計をわかりやすく解説

boki.funda.jp/blog/article/consolidation-of-results

boki.funda.jp/blog

連結会計のまとめ

今回は簿記2級で頻出の「連結会計」について解説しました。

連結会計の作成で重要な作業は合算と消去です。

簿記2級では、連結財務諸表を作成する問題が出題されるため、しっかりと理解しておきましょう!

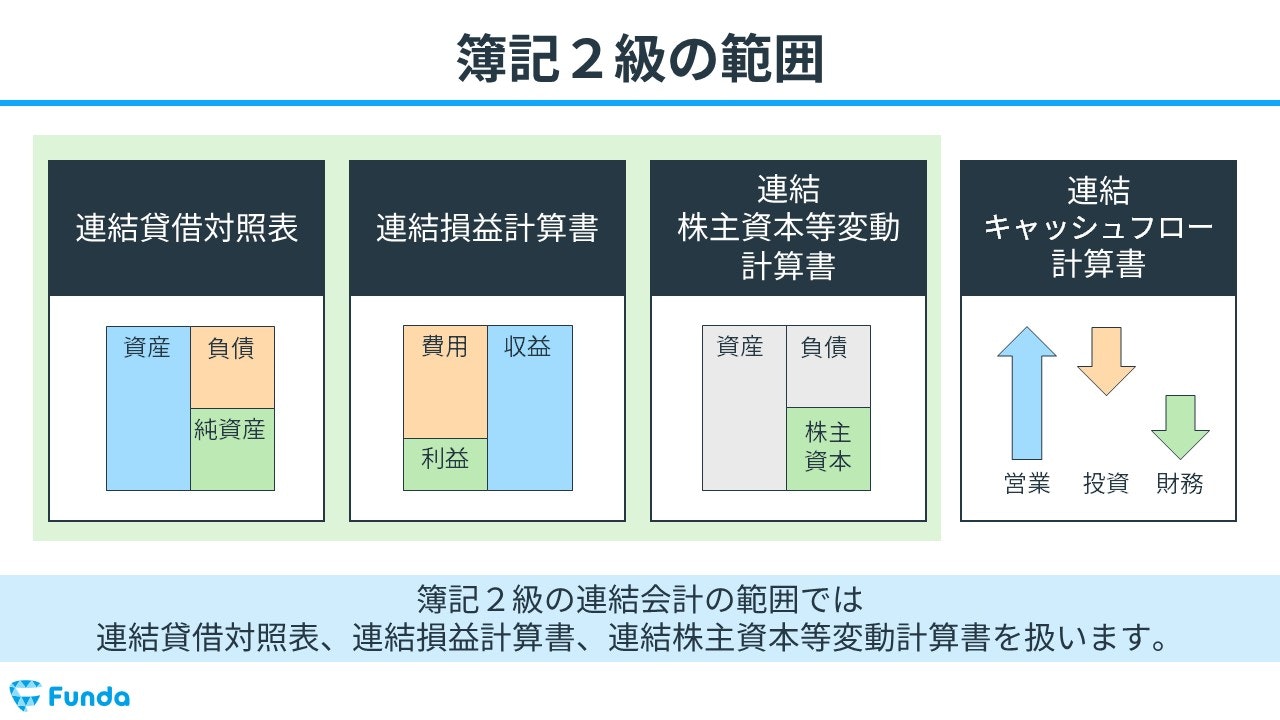

簿記2級の連結会計の出題範囲

簿記2級の連結会計の出題範囲では、連結貸借対照表、連結損益計算書、連結株主資本等変動計算書の3つを扱います。

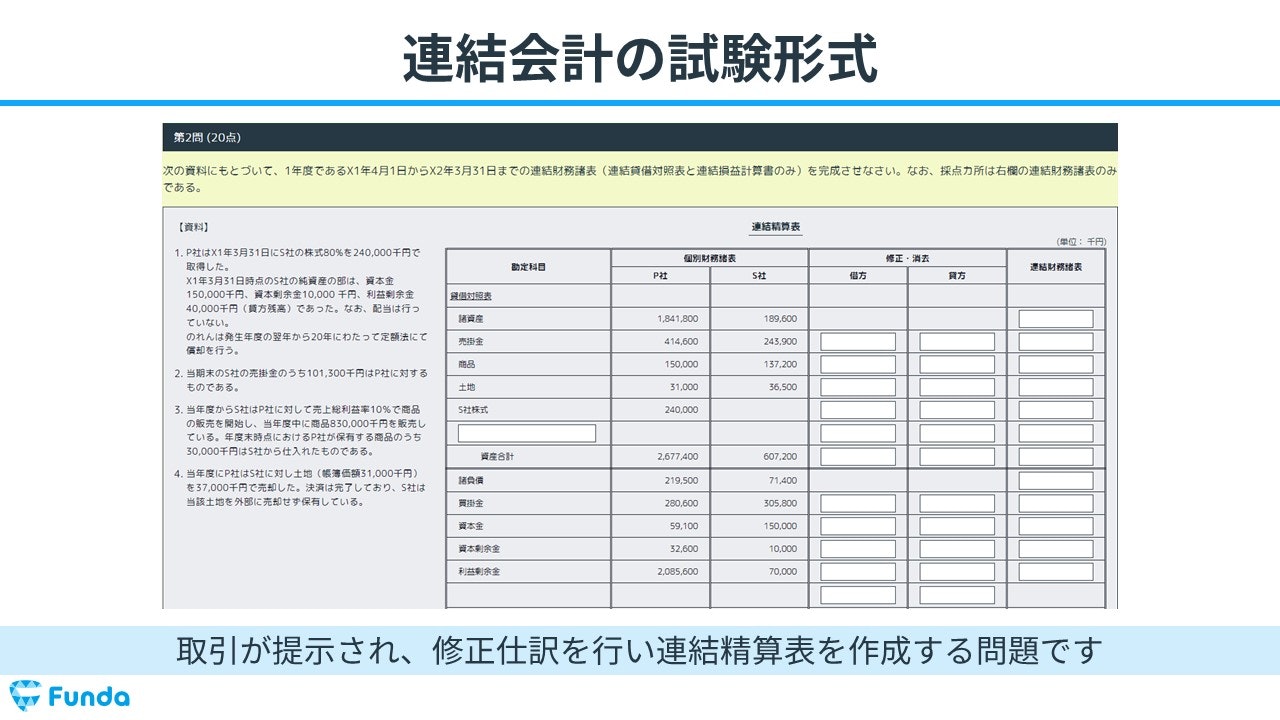

連結会計の試験形式

連結会計は、簿記2級の大問2で出題されます。

取引が提示され、修正仕訳を行い連結精算表を作成する問題です。

実際に手を動かしてみよう

Funda簿記2級では、連結会計の問題をたくさん解くことができます。

練習問題を通じて、連結会計の作成方法を身につけましょう!

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

.png&w=3840&q=75)