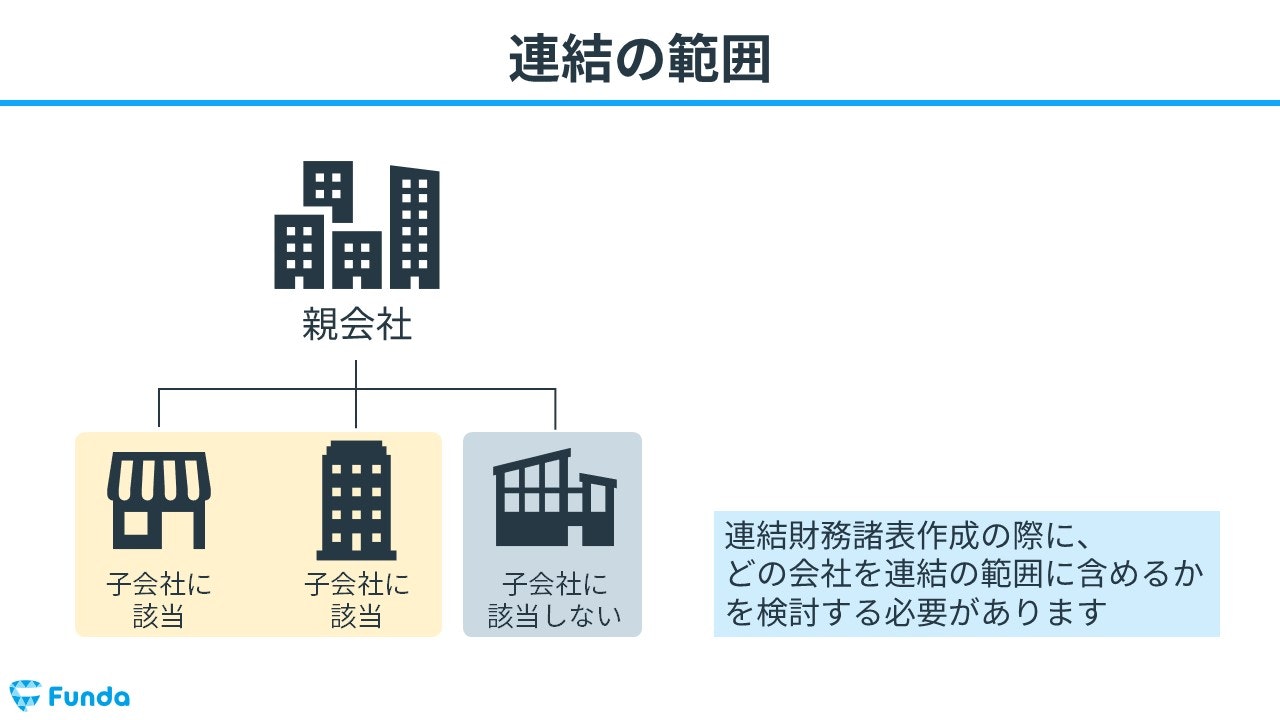

連結の範囲とは?

連結財務諸表を作成する際に、どの会社を連結の範囲に含めるかを検討する必要があります。

そのためには、対象の企業が子会社に該当するかどうかを判定します。

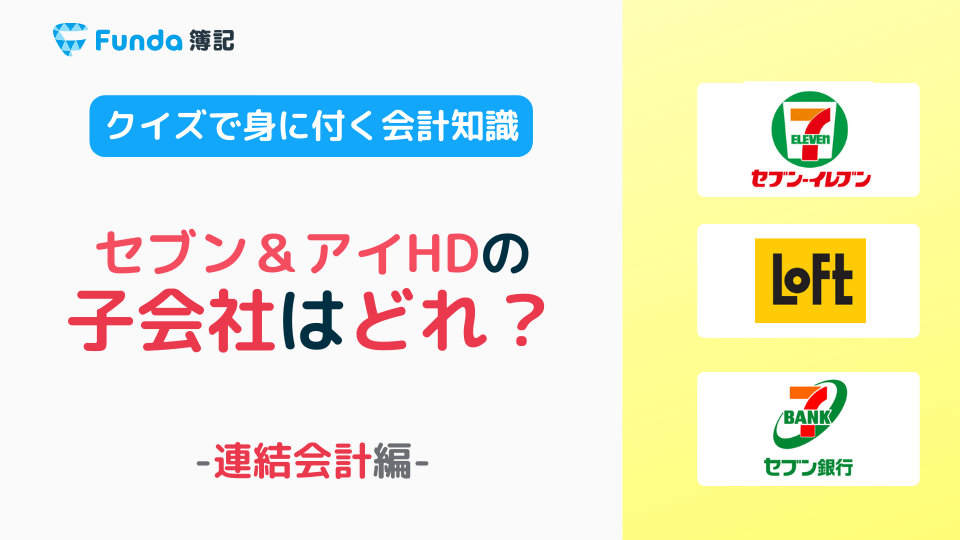

早速ですが、ここでクイズです。

様々なサービスを提供するセブン&アイホールディングスの子会社は次のうちどれでしょう?

- セブン・イレブンジャパン(以下セブンイレブン)

- ロフト

- セブン銀行

.JPG)

【補足】セブン&アイホールディングスのサービスマップ

日本を代表する小売りグループ「セブン&アイホールディングス」は、コンビニやスーパーをはじめとした小売業、セブン銀行などの金融事業を提供しています。.JPG)

新卒くん

これだけでは分かりませんよ…

そもそも議決権ってなんですか?

現時点では、さっぱりわからなくても問題ありません。

この記事では、子会社の判定基準を実際の企業事例を用いて紹介します。議決権などの専門用語についても一から丁寧に解説していきますので、最後まで読んでいただけますと幸いです。

目次

- 連結の範囲とは?

- 連結会計の概要

- 連結会計の目的

- 親会社と子会社とは?

- 親会社

- 子会社

- 議決権の概要

- 子会社の判定基準とは?

- 持株基準

- 支配力基準

- 決算書から読み取る連結の範囲

- 議決権の保有状況を確認

- 役員の状況を確認

- 連結の範囲のまとめ

- Funda簿記で連結会計を学ぼう

- 公式LINEより基礎情報を発信中

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

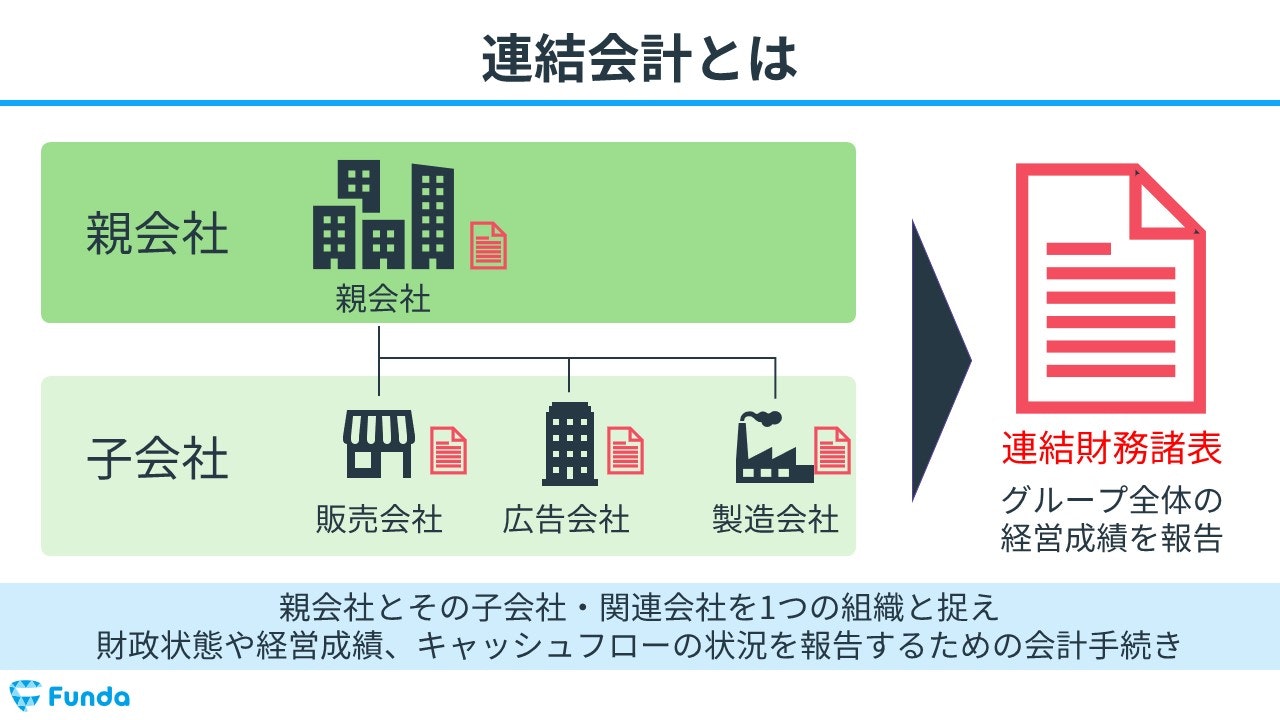

連結会計の概要

連結会計は、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

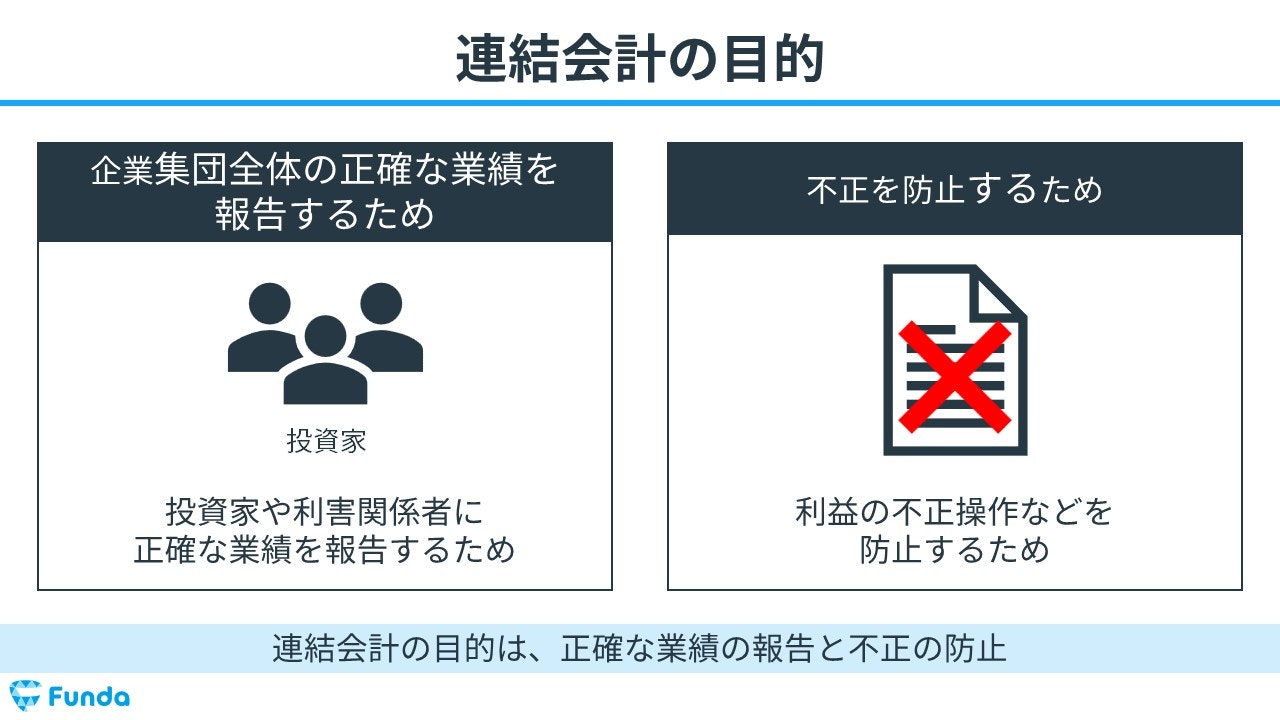

連結会計の目的

連結会計を行う目的は主に以下の2つです。

- 企業集団全体の正確な業績を報告するため

- 不正を防止するため

グループ全体の業績を1つにまとめることで、投資家や利害関係者に正確な業績を報告することが可能になり、不当な利益操作を防止することができます。

連結会計を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

簿記2級頻出の連結会計とは?全体像や作成手順についてを徹底解説

boki.funda.jp/blog/article/consolidated-accounting

boki.funda.jp/blog

親会社と子会社とは?

それでは、ここからは連結会計で登場する「親会社」と「子会社」の定義について解説していきます。

- 親会社

- 子会社

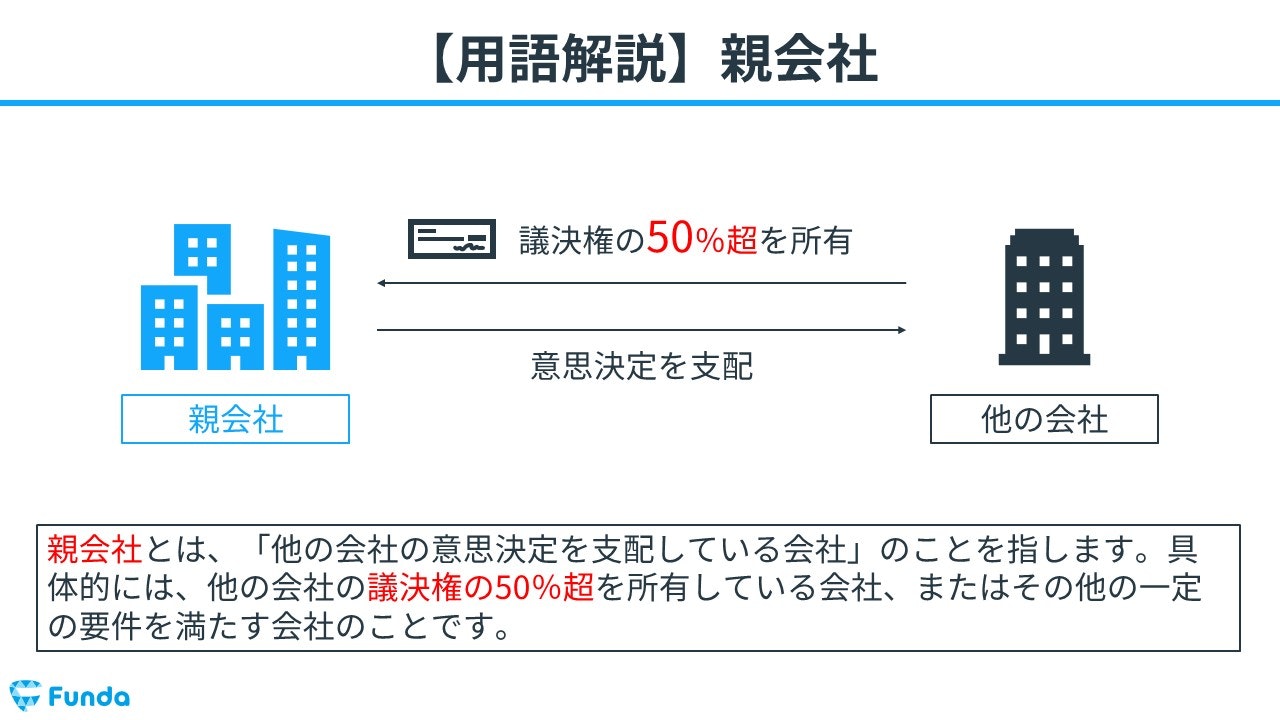

親会社

親会社とは、他の会社の意思決定を支配している会社のことを指します。

具体的には、他の会社の議決権の50%超を所有している会社、またはその他の一定の要件を満たす会社のことをいいます。

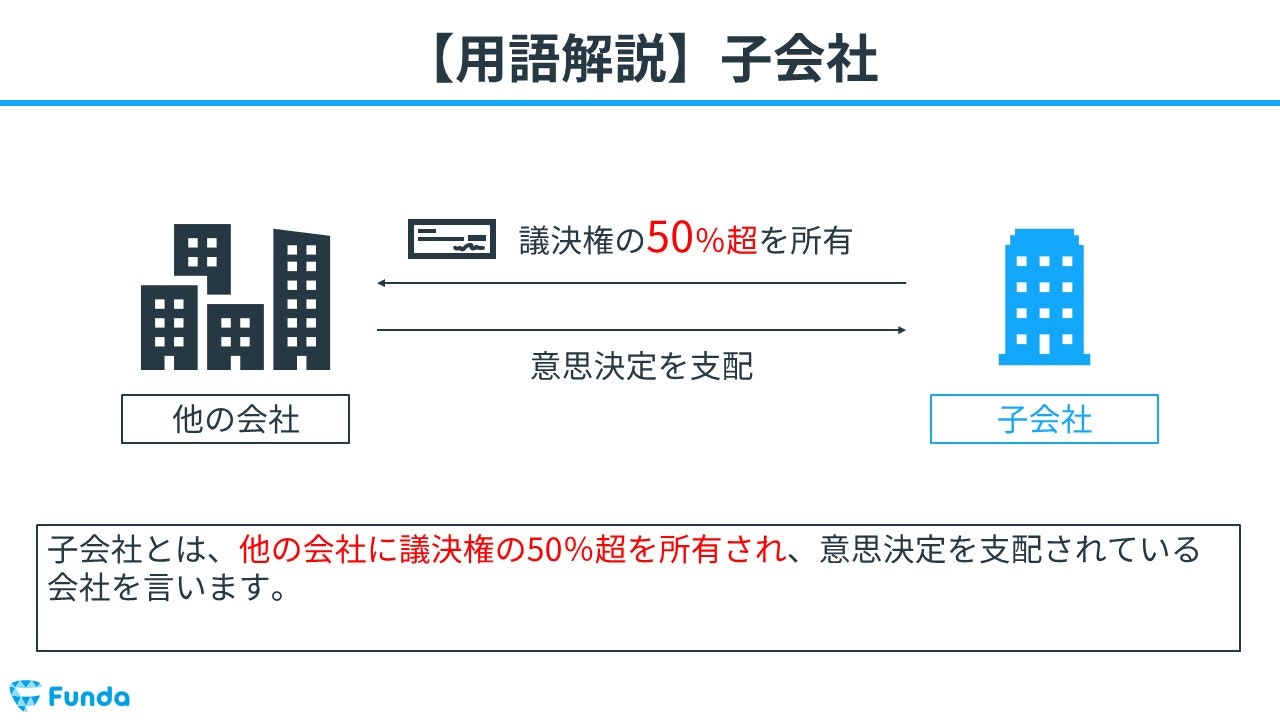

子会社

子会社とは、他の会社に議決権の50%超を所有され、意思決定を支配されている会社のことをいいます。

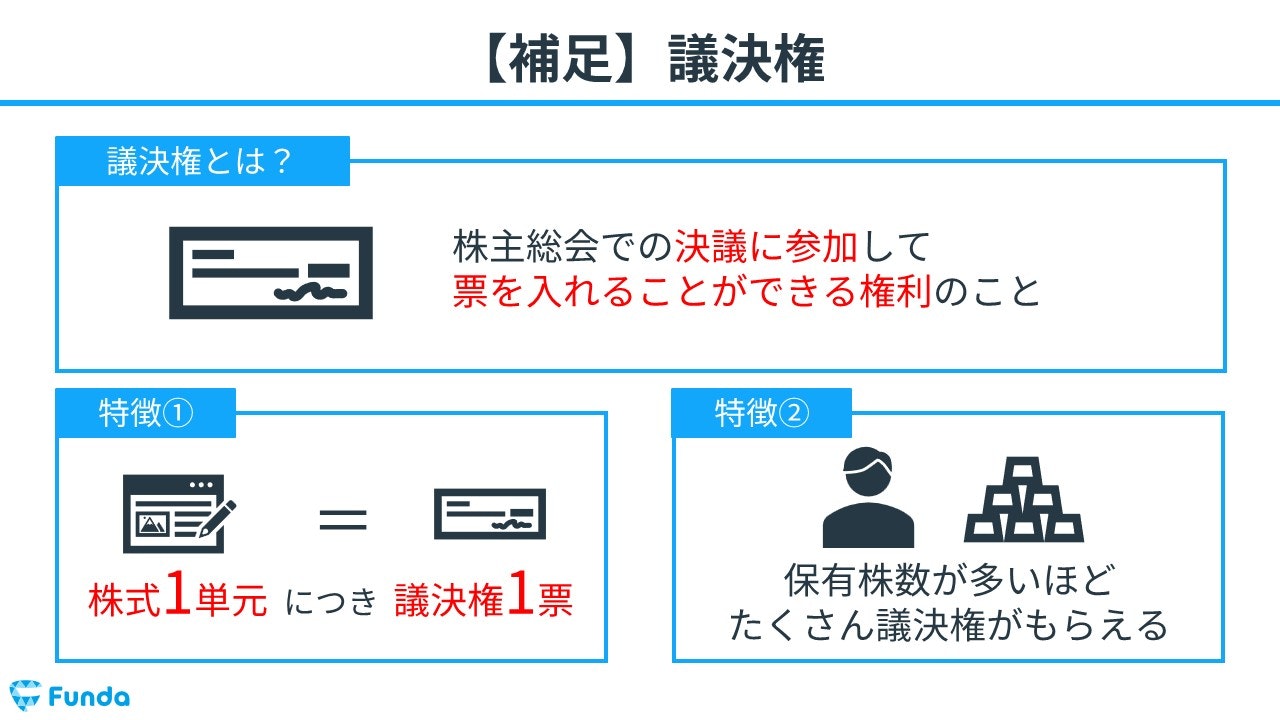

議決権の概要

議決権とは、株主総会での決議に参加して票を入れることができる権利のことを指します。

株式1単元につき議決権1票であるため、保有株数が多いほどたくさん議決権がもらえる特徴があります。

新卒くん

最初のクイズに出てきた議決権〇〇%って、保有株数のことを意味していたんですね!

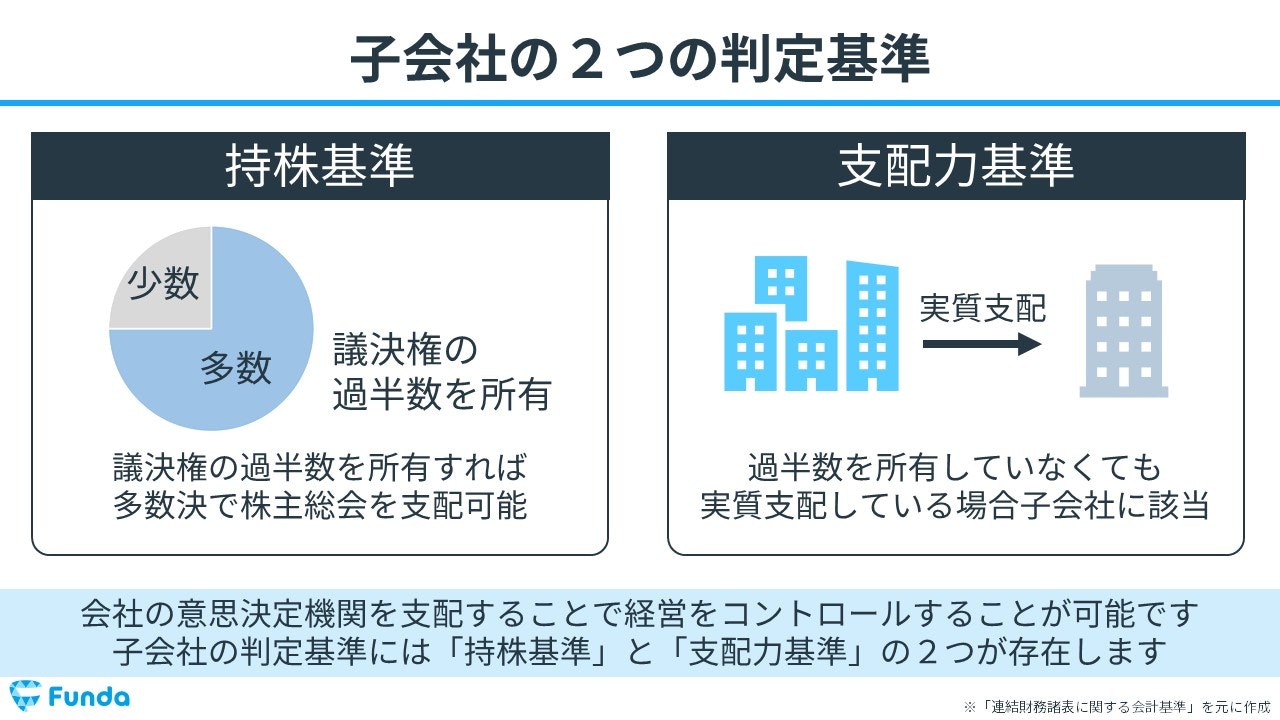

子会社の判定基準とは?

子会社かどうかを判定する基準には様々なものが存在します。

日本の会計基準では、以下の2つが代表的な基準となります。

- 持株基準

- 支配力基準

順にみていきましょう。

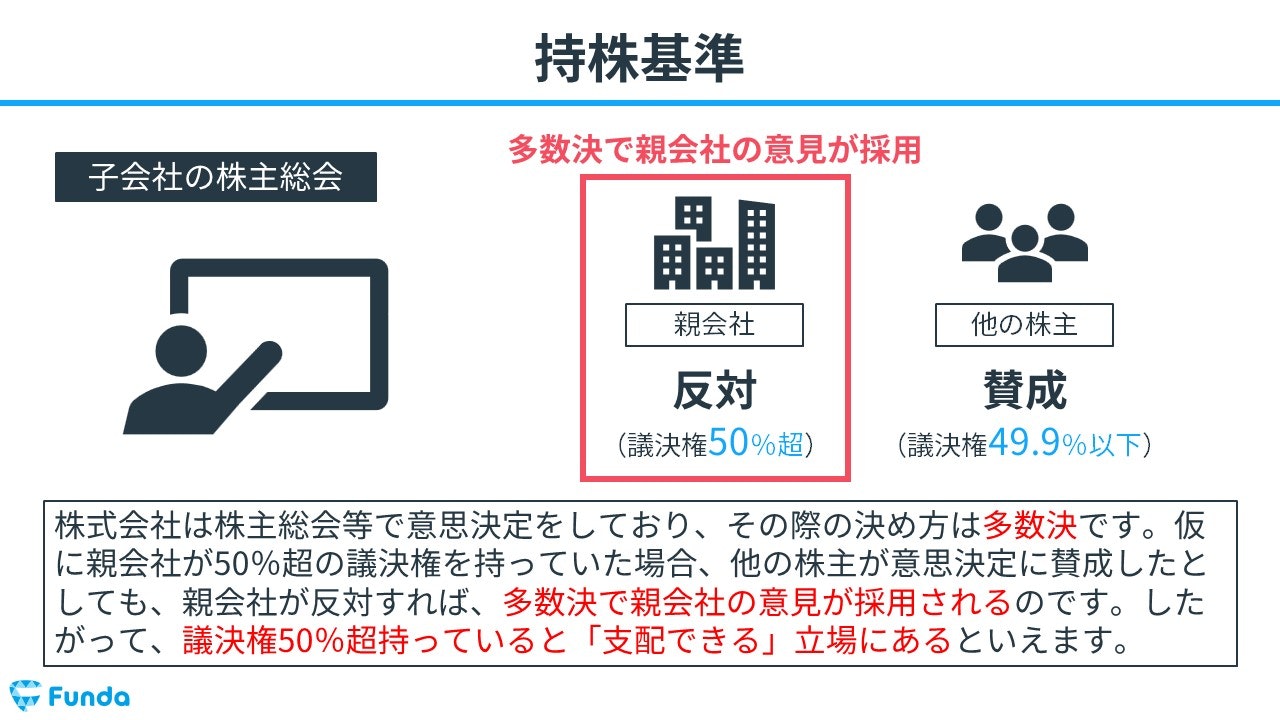

持株基準

持株基準とは、議決権の過半数を所有すれば多数決で株主総会を支配できるため、対象の企業は子会社に該当するという基準です。

たとえば、親会社が50%超の議決権を持っていた場合、他の株主が意思決定に賛成したとしても、親会社が反対すれば、多数決で親会社の意見が採用されます。したがって、議決権50%超持っていると「支配できる」立場にあるといえることができ、子会社に該当すると判定できます。

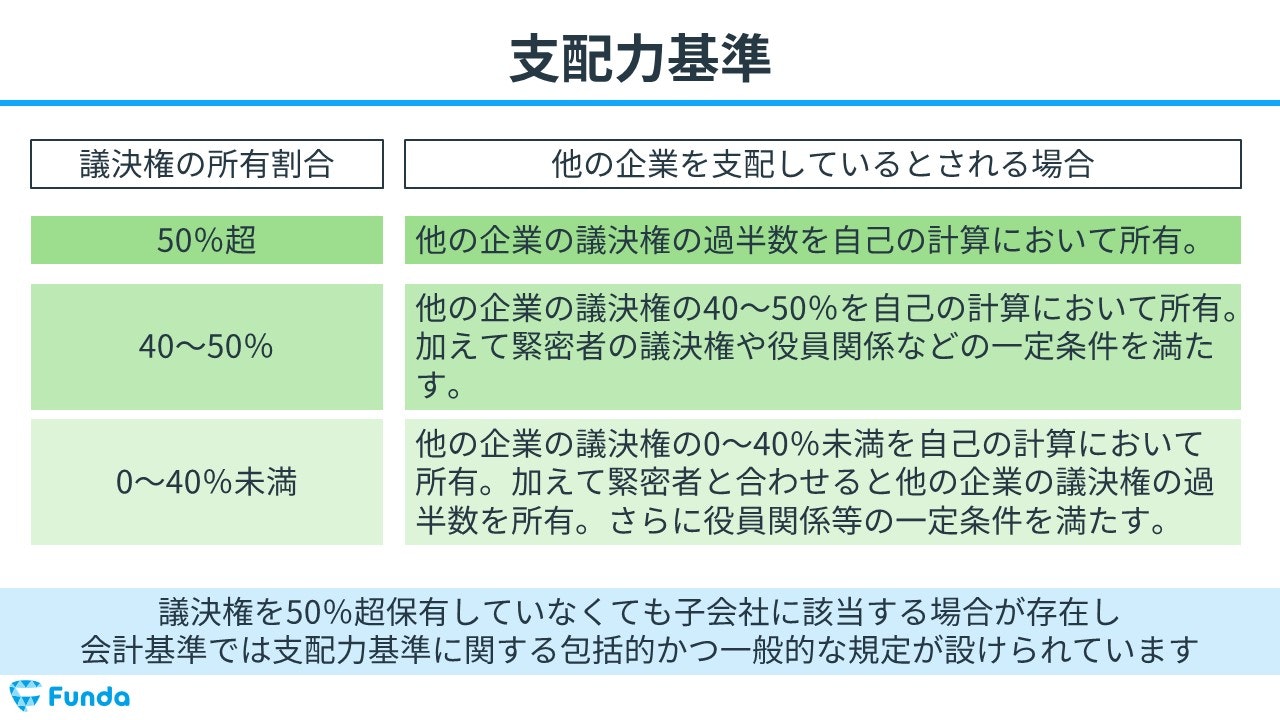

しかし、議決権を50%超保有していなくても子会社に該当する場合が存在し、会計基準では支配力基準という規定が設けられています。

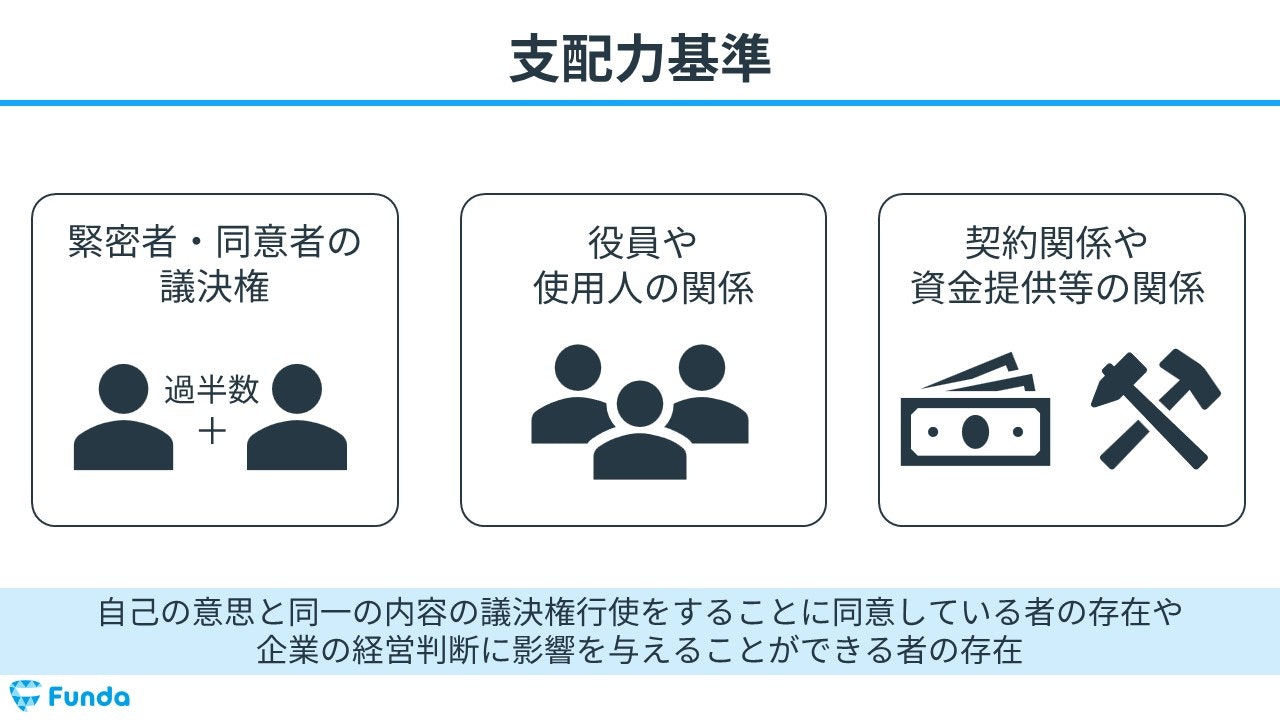

支配力基準

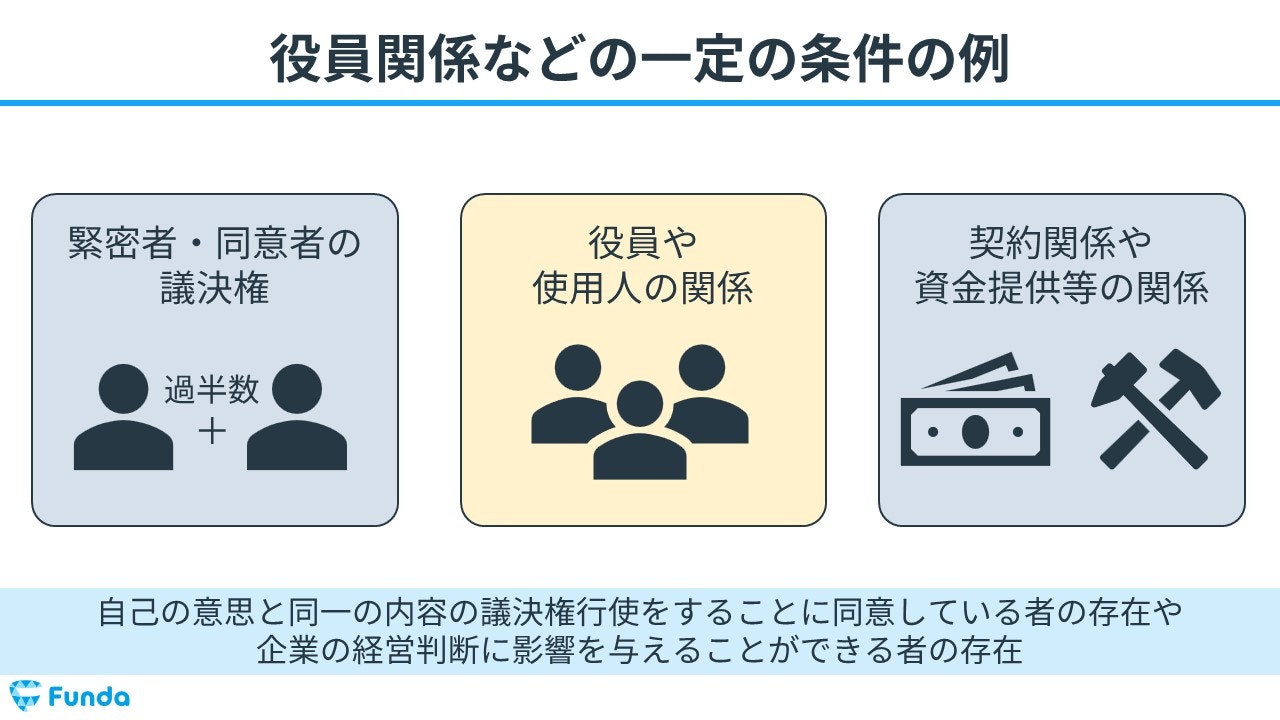

支配力基準とは、議決権の所有割合だけでなく、実質的な支配関係の有無に基づいて子会社かどうかの判定を行う基準のことをいいます。

具体的には、緊密者・同意者の議決権と合わせて過半数を占めている場合や、取締役会の過半数を自己の役員や使用人が構成する場合などがあります。

これらの条件を満たした場合は、実質的に支配していると考えることができ、子会社に該当すると判定できます。

決算書から読み取る連結の範囲

それでは、ここまでの内容を踏まえて、冒頭のクイズを確認してみましょう。

様々なサービスを提供するセブン&アイホールディングスの子会社は次のうちどれでしょう?.JPG?w=1280&h=720)

タップで回答を見ることができます

セブンイレブン

セブンイレブンとロフト

セブンイレブンとセブン銀行

全部子会社

正解は、すべて子会社でした。

みなさん分かりましたか?.JPG?w=1280&h=720)

それでは、ここから解説に入ります。

まずはセブン&アイホールディングスの議決権の保有状況を見ていきましょう。

議決権の保有状況を確認

セブンイレブンとロフトに関しては議決権の過半数を所有しているため、持株基準から子会社に該当します。.JPG?w=1280&h=720)

一方、セブン銀行は46.4%であるため、議決権の過半数に到達していません。.JPG?w=1280&h=720)

役員の状況を確認

しかし、セブン銀行の役員の状況を見ると、セブン&アイホールディングスとセブン銀行とで、両者を兼任している役員が存在することが読み取れます。.JPG?w=1280&h=720)

役員関係などの一定の条件に当てはまるため、支配力基準からセブン銀行は子会社に該当します。

大手町さん

このように、50%を下回っていても、その他の条件を満たせば子会社の判定となります。

グループ会社の決算書を見る際は、ぜひ子会社の状況も併せて確認してみてください!

連結の範囲のまとめ

今回は「連結の範囲」についてを解説しました。

子会社かどうかを判定する基準は、持株基準と支配力基準の2つが存在します。

議決権を過半数保有していなくても子会社に該当する場合があるため、注意しましょう。

Funda簿記で連結会計を学ぼう

連結会計を基礎からしっかり学びたい方はFunda簿記がお勧めです。

学習アプリを通じて、連結財務諸表がどのように作成されるのかを、手を動かして身に付けることができます。

ぜひ下記のリンクよりご覧ください。

公式LINEより基礎情報を発信中

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

.png&w=3840&q=75)