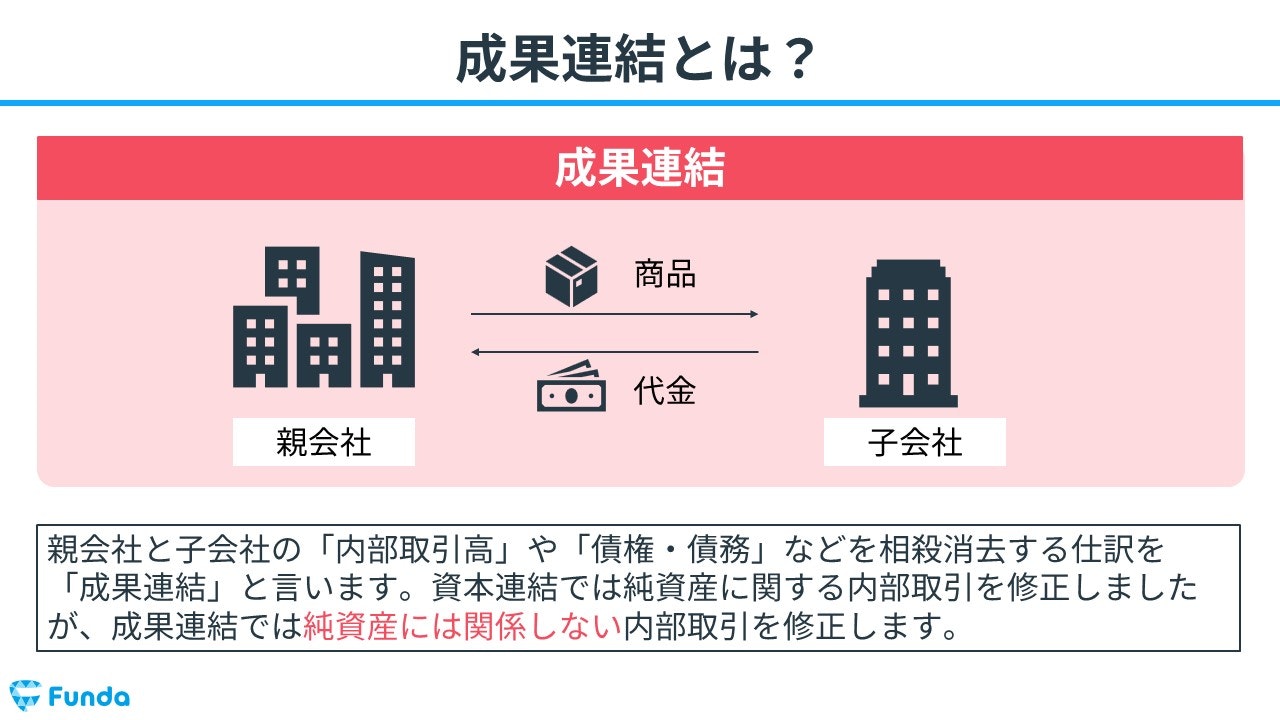

成果連結とは?

成果連結(せいかれんけつ)とは、親会社と子会社の「内部取引高」や「債権・債務」などを相殺消去する仕訳のことをいいます。

具体的には、グループ内での商品売買取引や資金の賃貸借取引などを修正・消去する仕訳を行います。

連結修正仕訳をはじめとした連結会計は、苦手な方が多い論点です。

しかし、1つずつ理解していけば本番でしっかりと点数を取れるようになります。

この記事では、簿記2級学習者向けに成果連結の基本的な考え方や仕訳事例についてを図解を用いてわかりやすく解説します。

目次

- 成果連結とは?

- 連結会計の概要

- 成果連結の手順

- 成果連結の仕訳事例とは?

- 内部取引高の相殺

- 未現実利益の消去

- 成果連結のまとめ

- 実際の試験形式

- 練習問題に挑戦してみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

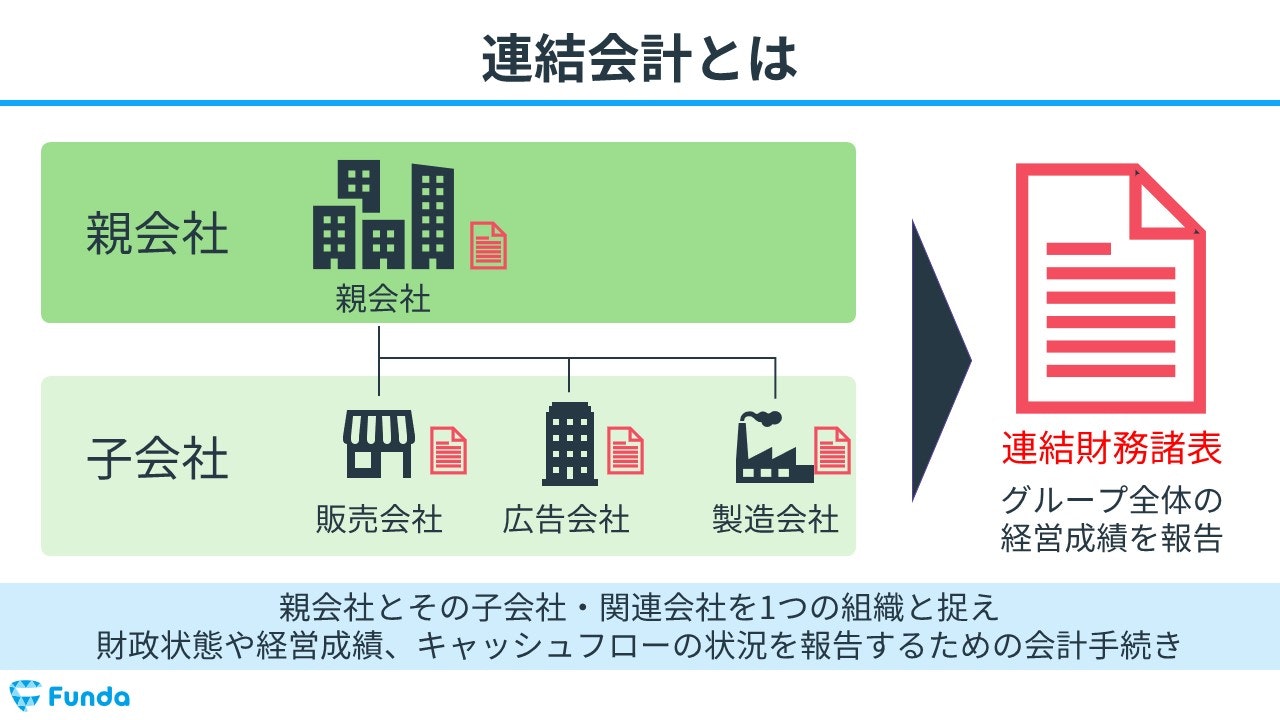

連結会計の概要

連結会計とは、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

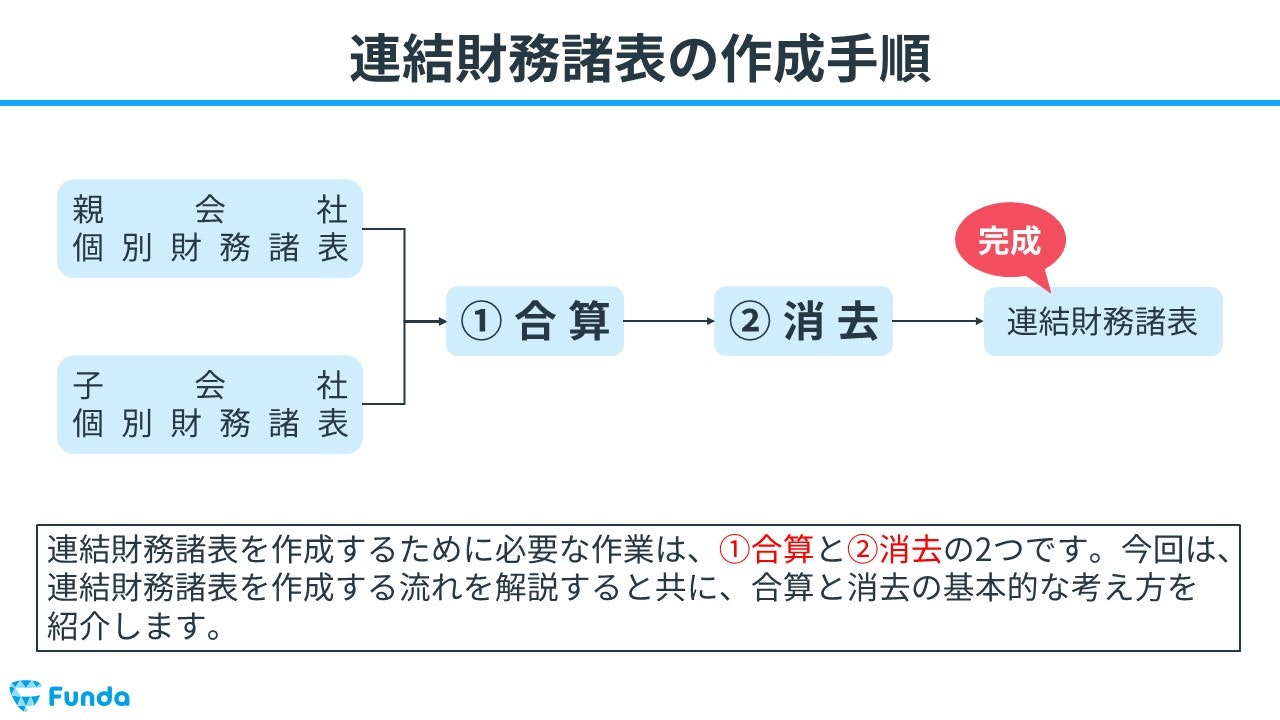

連結財務諸表の作成手順は以下の3つのステップで行われます。

- 単純合算

- 投資と資本の相殺消去

- 連結財務諸表の作成

なお、連結会計を基本から学びたい方は、下記の記事がおすすめです。

ディズニーランドを運営するオリエンタルランドを事例に連結会計の基本を解説しています。

関連記事

簿記2級頻出の連結会計とは?全体像や作成手順についてを徹底解説

boki.funda.jp/blog/article/consolidated-accounting

boki.funda.jp/blog

Step1.単純合算

単純合算とは、親会社と子会社の個別財務諸表を足すことを意味します。

Step2.投資と資本の相殺消去

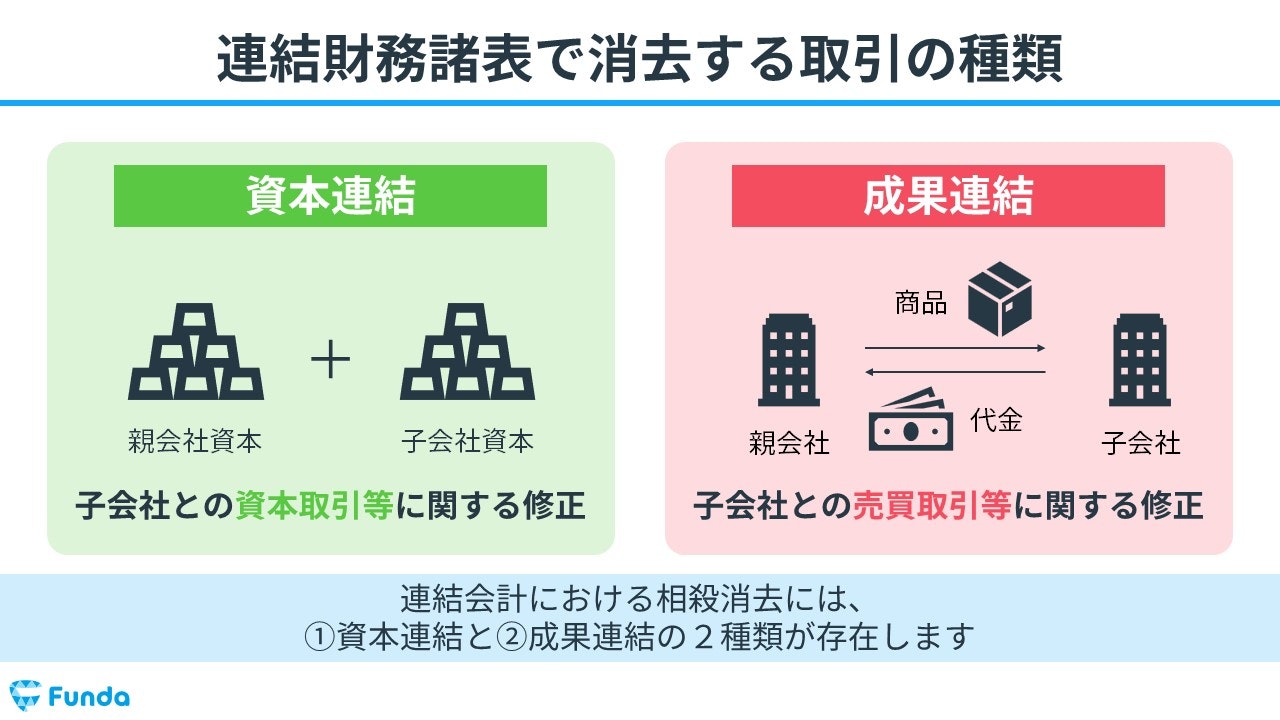

STEP2の投資と資本の相殺消去には資本連結と成果連結の2種類があります。

- 資本連結

- 成果連結

今回は、子会社との売買取引等に関する修正仕訳を行う成果連結を扱います。

なお、資本連結について詳しく学びたい方は下記の記事をご覧ください。

関連記事

【図解】資本連結とは?簿記2級頻出の連結会計をわかりやすく解説

boki.funda.jp/blog/article/capital-consolidation

boki.funda.jp/blog

Step3.連結財務諸表の作成

単純合算を行い、投資と資本の相殺消去を経て、最後は連結財務諸表を作成します。

今回は、Step2.の成果連結を中心に解説しますが、連結財務諸表の作成について学びたい方は下記の記事がおすすめです。

関連記事

【図解】連結精算表の解き方とは?簿記2級の論点を事例を用いて解説

boki.funda.jp/blog/article/consolidated-accounting-solution

boki.funda.jp/blog

成果連結の手順

はじめに、成果連結の手順について簡単な事例を用いて解説します。

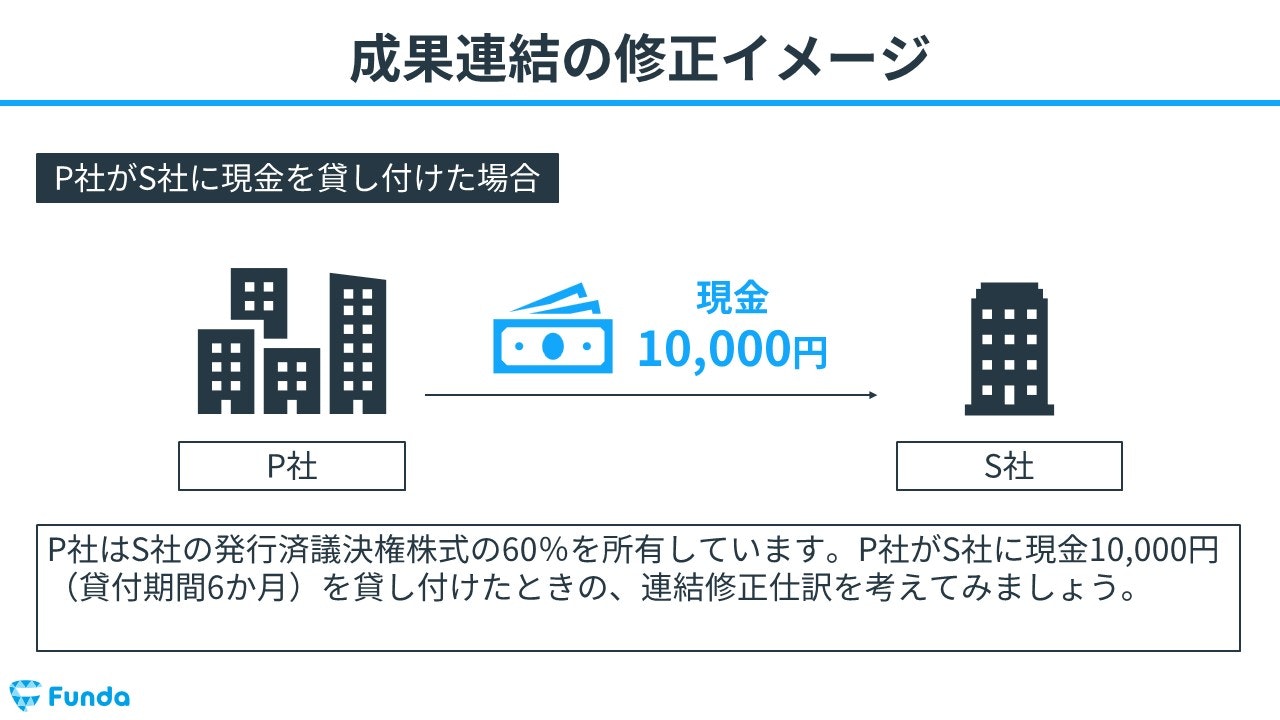

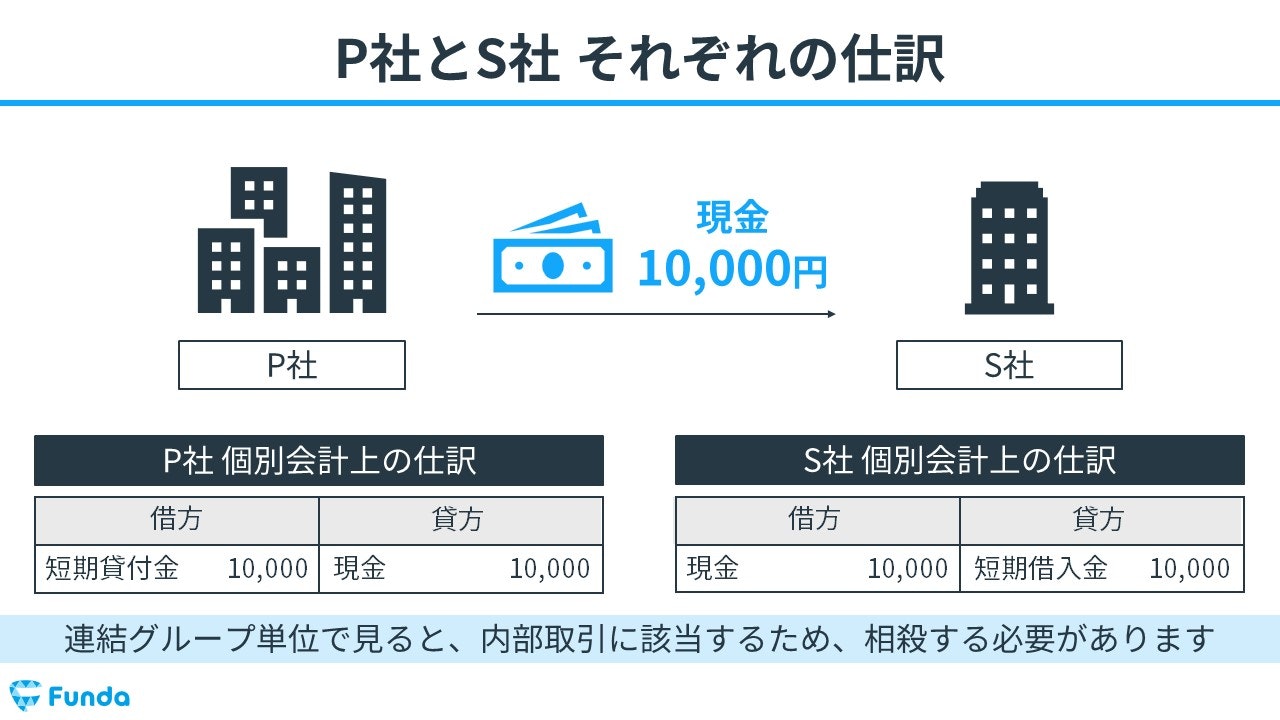

P社がS社に現金10,000円を貸し付けた時の連結修正仕訳を考えてみましょう。

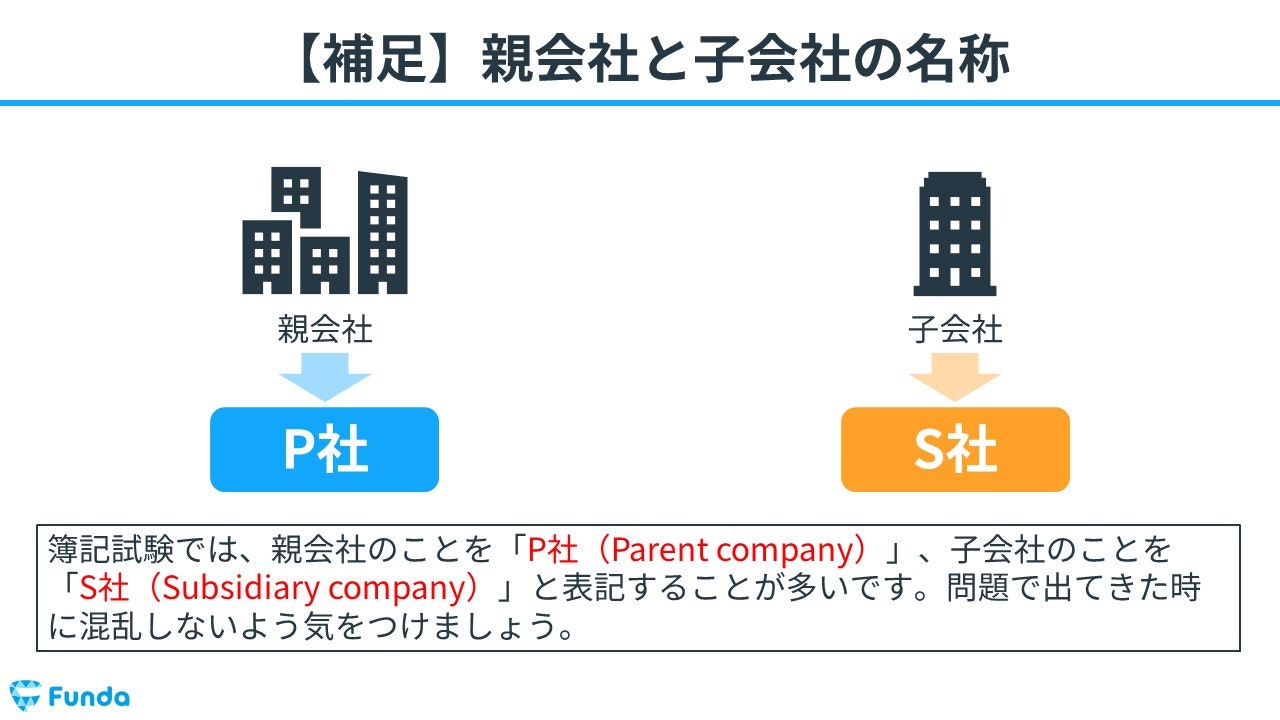

【補足】P社とS社

簿記試験では、親会社のことを「P社(Parent company)」、子会社のことを「S社(Subsidiary company)」と表記することが多いです。

問題で出てきたときに混乱しないよう気をつけましょう。

P社がS社に貸し付けた現金は、P社からみると「貸付金」です。

一方、S社からみるとこの現金はP社からの「借入金」であり、それぞれ見方が異なります。

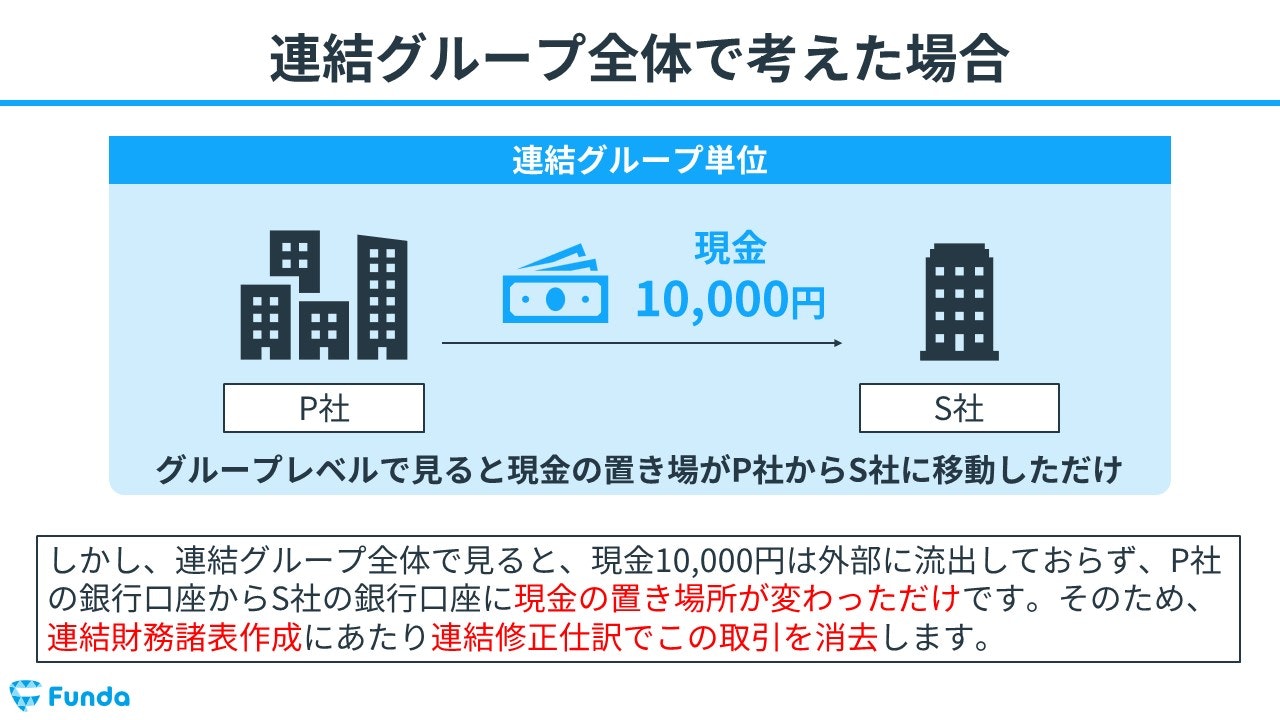

しかし、連結グループ全体で見ると、現金10,000円は外部に流出しておらず、P社の銀行口座からS社の銀行口座に現金の置き場所が変わっただけです。

そのため、連結財務諸表作成にあたり連結修正仕訳でこの取引を消去します。

次に、仕訳にして考えてみましょう。

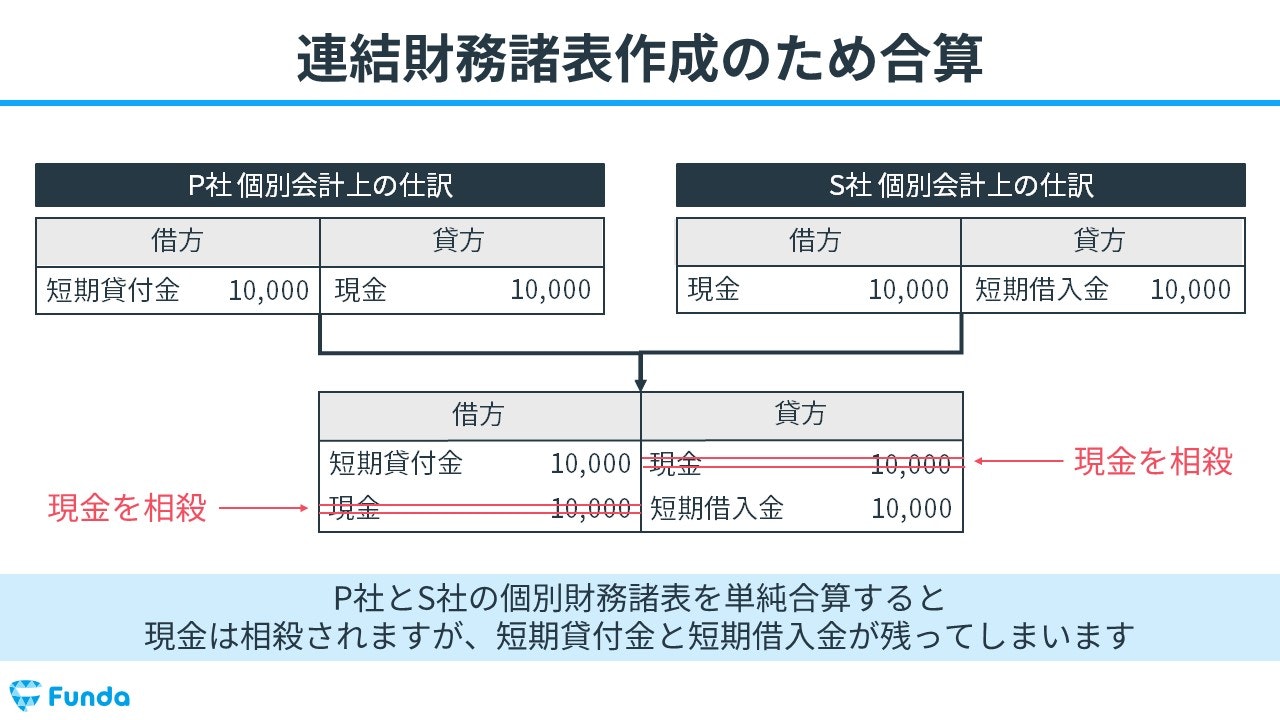

P社とS社の仕訳を見ると、短期貸付金と短期借入金がそれぞれ増加しています。

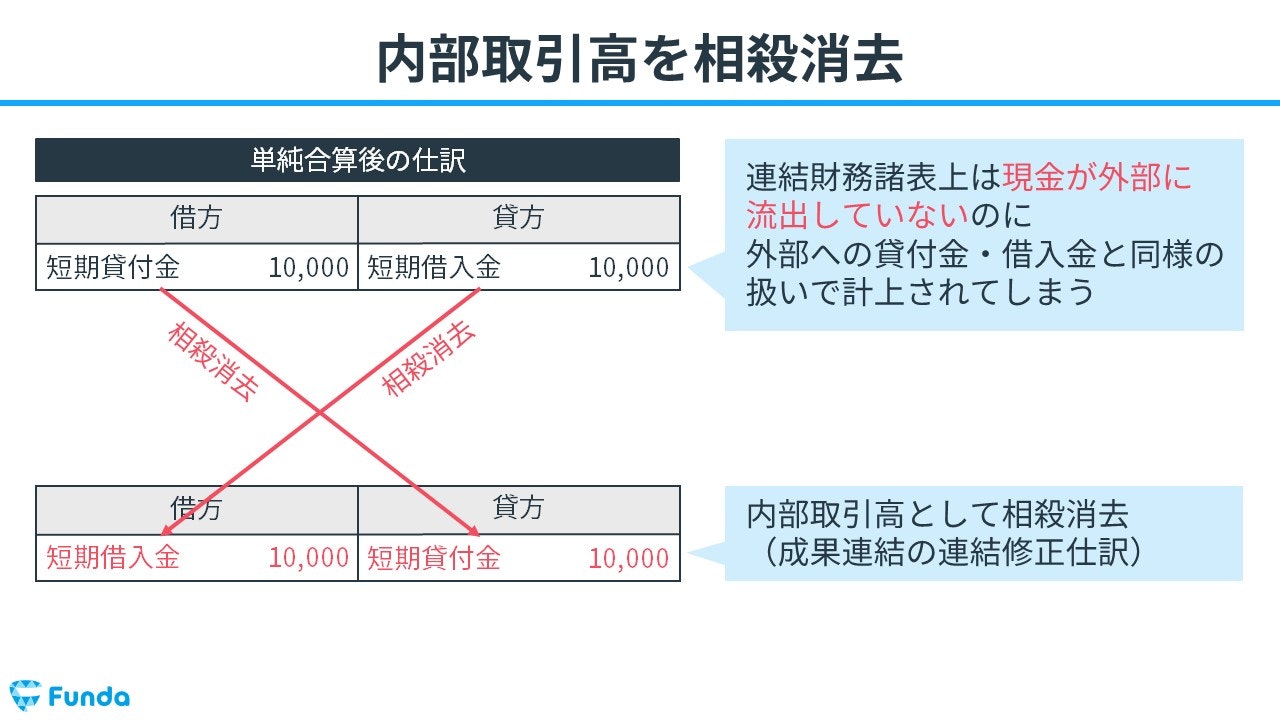

P社とS社の個別財務諸表を単純合算すると、現金は相殺されますが、短期貸付金と短期借入金が残ってしまいます。

連結財務諸表上は現金が外部に流出していないにもかかわらず、外部への貸付金・借入金と同様の扱いで計上されてしまいます。

したがって、内部取引高として相殺消去する必要があります。

大手町さん

ようするに、親会社と子会社の内部取引を相殺消去する仕訳です。

難しく考えなくても大丈夫ですよ!

新卒くん

連結と聞いただけで難しいものだと思っていました。

これなら僕でもいけそうです!

成果連結の仕訳事例とは?

それでは、成果連結の仕訳方法を事例とともに解説します。

今回は代表的な修正仕訳である「内部取引高の相殺」と「未現実利益の消去」について扱います。

- 内部取引高の相殺

- 未現実利益の消去

内部取引高の相殺

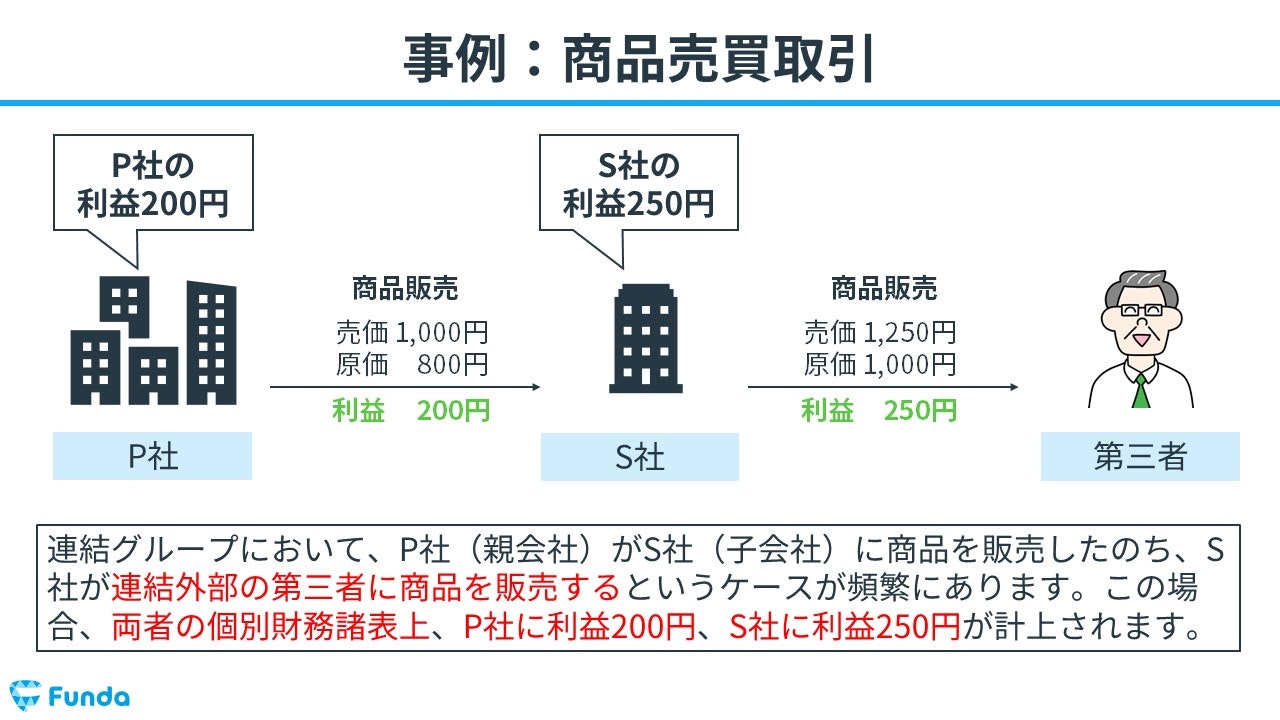

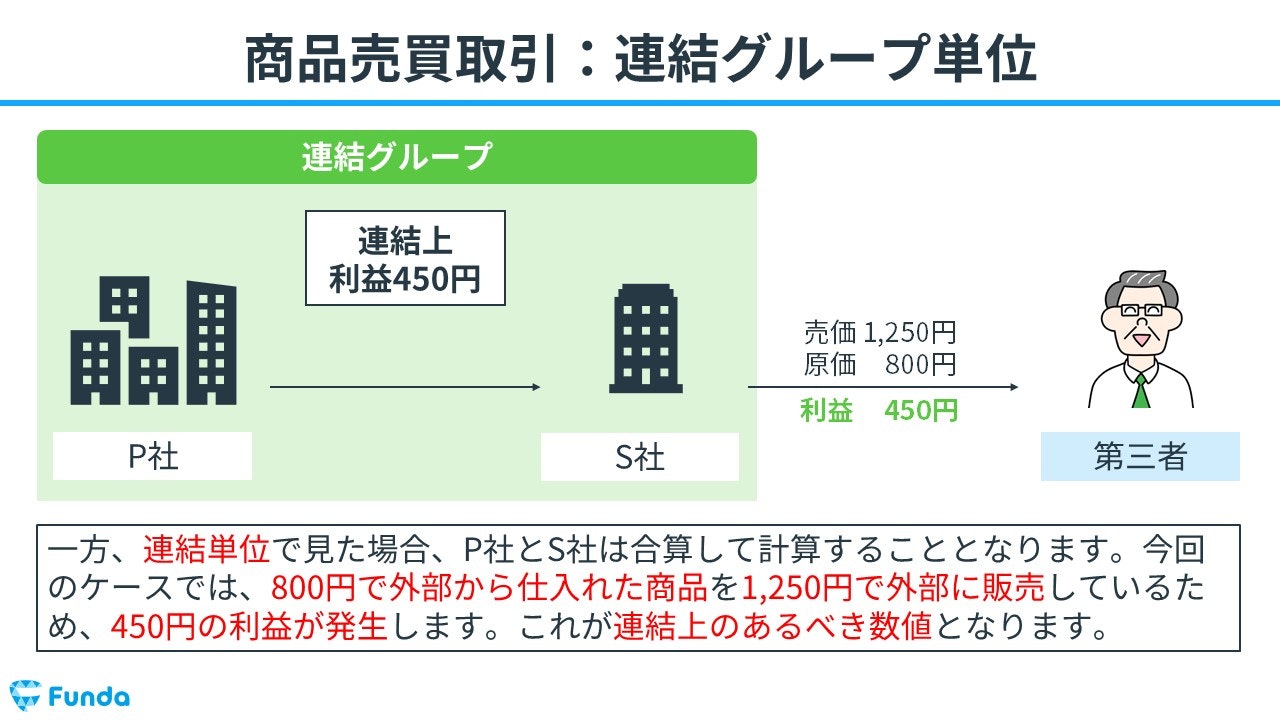

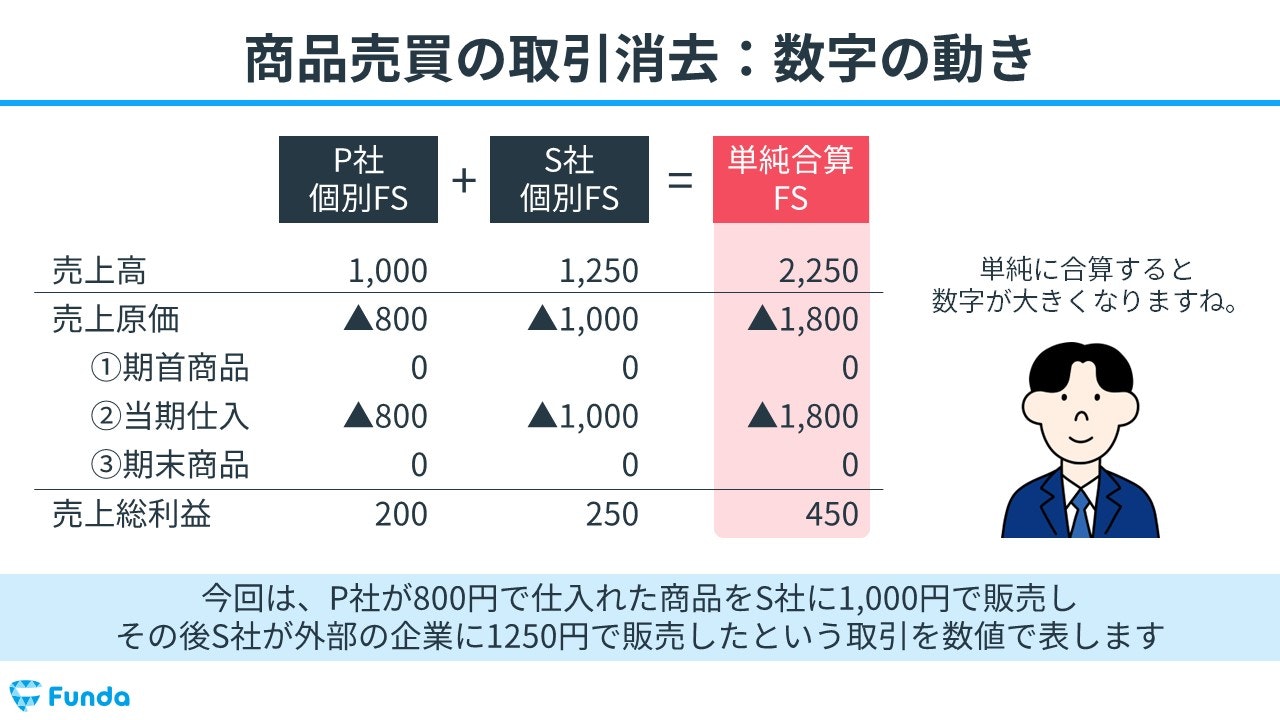

連結グループにおいて、P社(親会社)がS社(子会社)に商品を販売したのち、S社が連結外部の第三者に商品を販売するというケースが頻繁にあります。

この場合、両者の個別財務諸表上、P社に利益200円、S社に利益250円が計上されます。

一方、連結単位で見た場合、P社とS社は合算して計算することとなります。

今回のケースでは、800円で外部から仕入れた商品を1,250円で外部に販売しているため、450円の利益が発生します。これが連結上のあるべき数値となります。

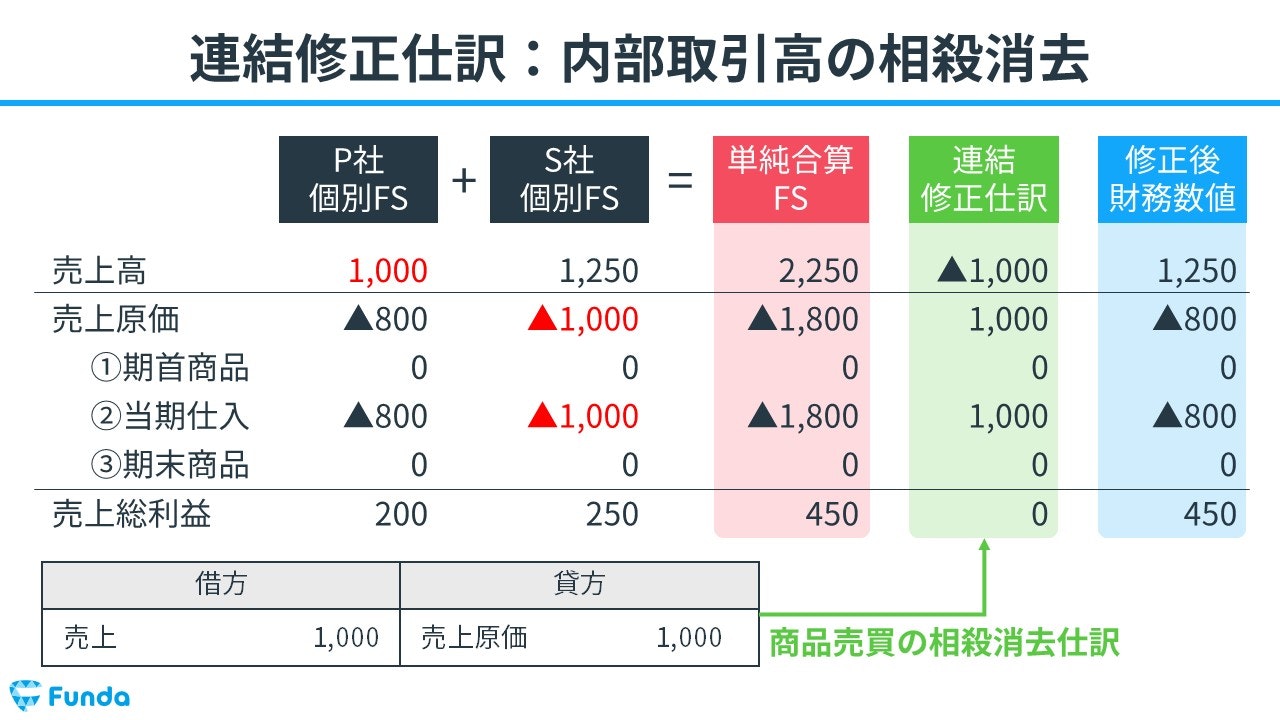

P社とS社の数値を単純に合算すると、売上高2,250円、売上原価1,800円、売上総利益450円となってしまいます。

合算数値には連結グループ内部の取引がそのまま計上されており、正確な数値を表していません。したがって、修正仕訳が必要となります。

親会社から子会社へ商品を販売した際に発生した「親会社の売上高」と「子会社の売上原価」は、内部での取引によるものであるため、相殺消去する必要があります。

したがって、借方(左側)に売上(収益)1,000円を記入し、貸方(右側)に売上原価(費用)1,000円を記入します。

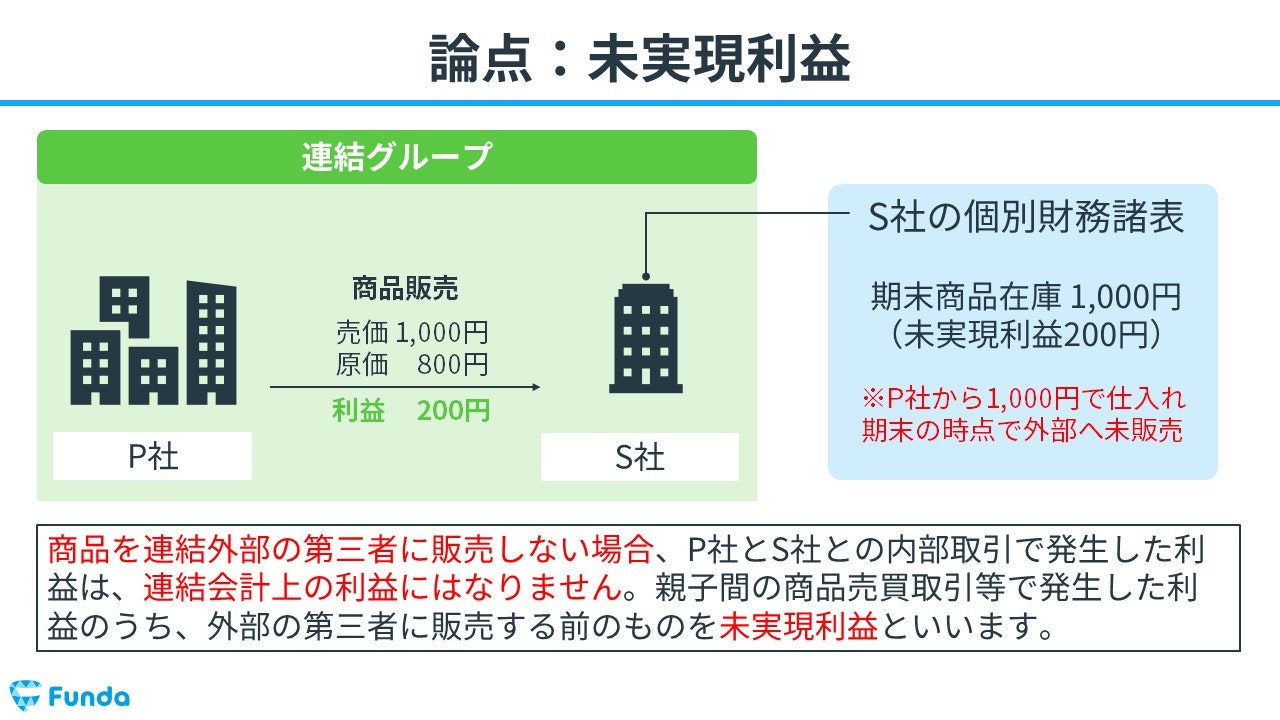

未現実利益の消去

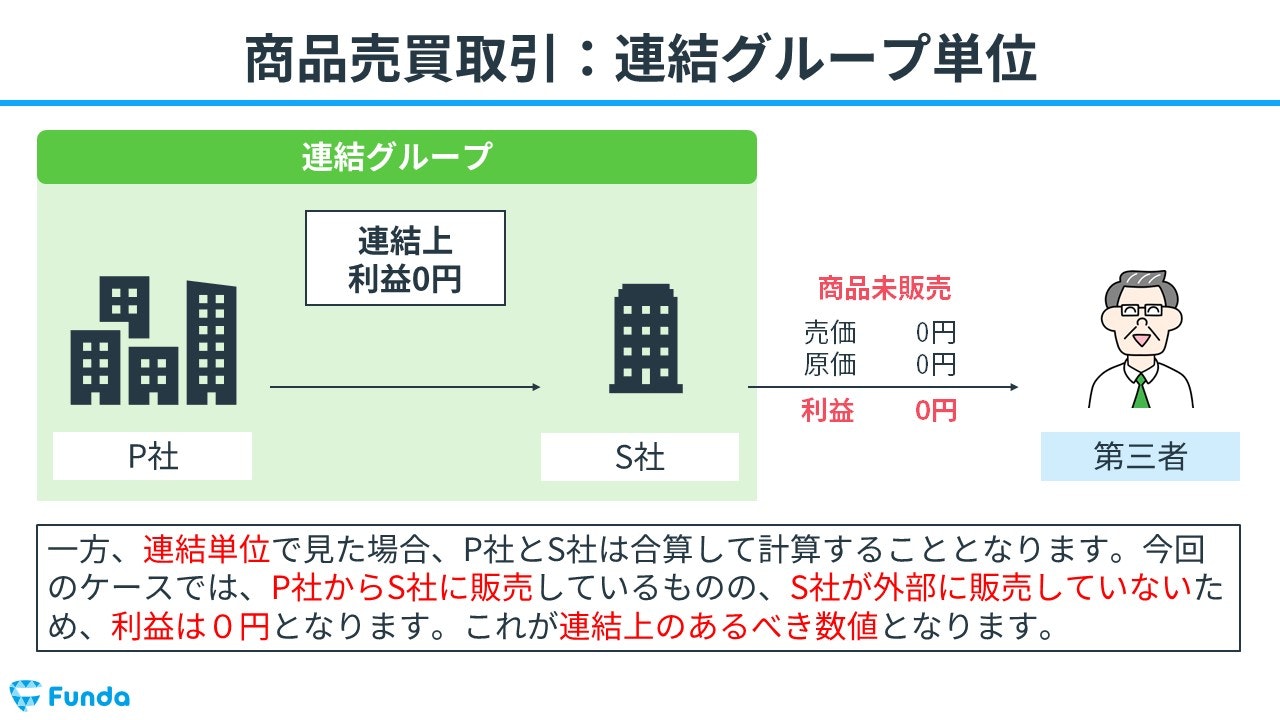

連結グループにおいて、P社(親会社)がS社(子会社)に商品を販売したものの、S社が連結外部の第三者に未販売というケースも存在します。この場合、P社の個別財務諸表上の利益200円に対し、商品未販売のS社の利益は0円です。

一方、連結単位で見た場合、P社とS社は合算して計算することとなります。

今回のケースでは、P社からS社に販売しているものの、S社が外部に販売していないため、利益は0円となります。これが連結上のあるべき数値となります。

商品を連結外部の第三者に販売しない場合、P社とS社との内部取引で発生した利益は、連結会計上の利益にはなりません。親子間の商品売買取引等で発生した利益のうち、外部の第三者に販売する前のものを未実現利益といいます。

修正仕訳を行わない場合、損益計算書上の利益を増やし、貸借対照表上の商品を大きく見せることができてしまいます。

そのため、未現実利益の消去をする必要があります。

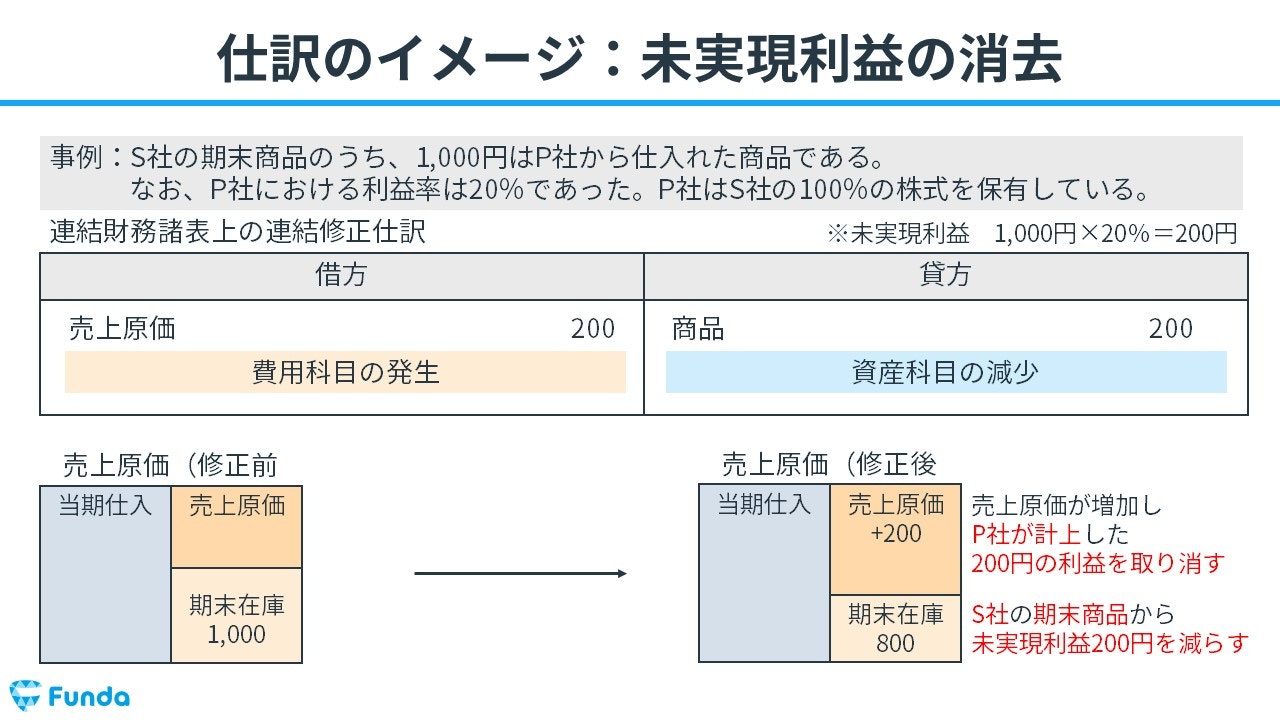

S社が第三者へ販売せず在庫として持っている場合、決算時には以下の仕訳を行っています。

繰越商品 1,000 仕入 1,000

このうち、期末商品に含まれる未現実利益200円を消去する必要があります。

したがって、借方(左側)に売上原価(費用)200円を記入し、貸方(右側)に商品(資産)200円を記入します。

これによって、P社が計上した利益を取り消し、企業グループ全体の商品在庫を本来の数値に戻すことができます。

成果連結のまとめ

今回は連結会計で登場する「成果連結」について解説しました。

成果連結の修正仕訳は、親会社と子会社の内部取引を相殺消去する仕訳です。

簿記2級では、連結財務諸表を作成する問題で成果連結の仕訳問題が出題されるため、しっかりと理解しておきましょう!

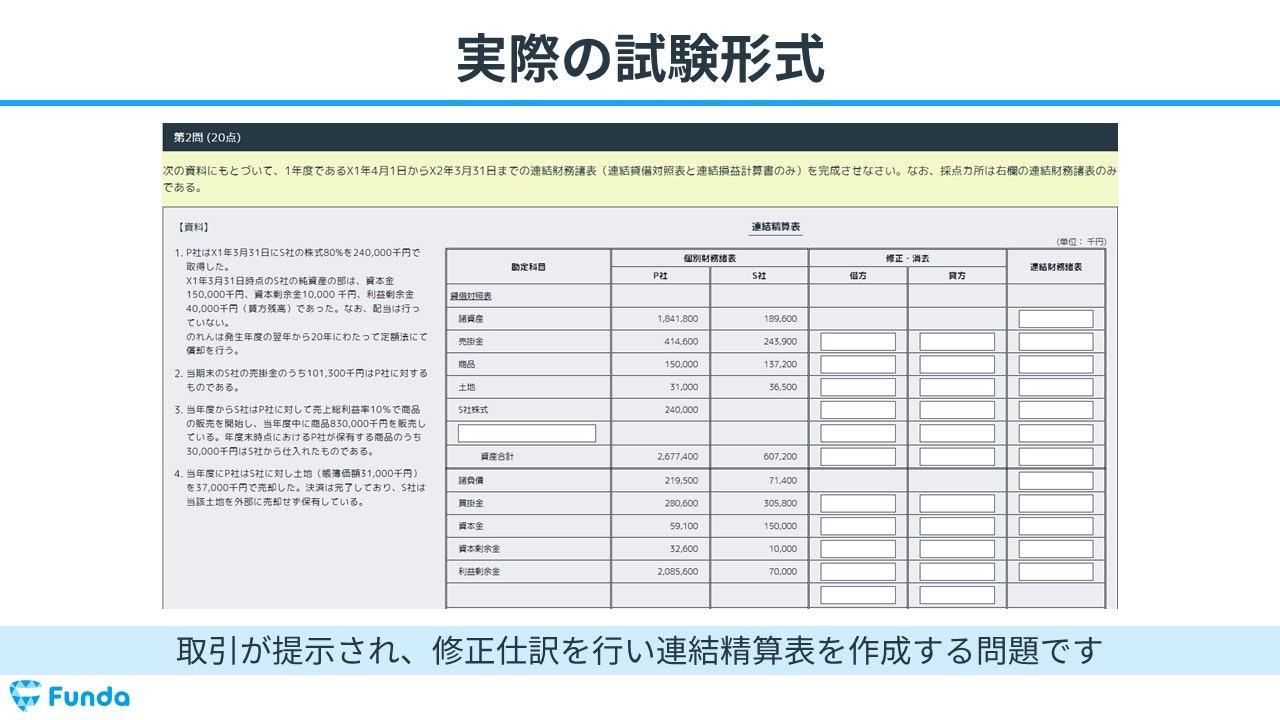

実際の試験形式

簿記2級の大問2で連結会計の問題が出題されます。

取引が提示され、修正仕訳を行い連結精算表を作成する問題です。

練習問題に挑戦してみよう

Funda簿記2級では、連結会計の問題をたくさん解くことができます。

練習問題を通じて、成果連結の仕訳方法を身につけましょう!

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。