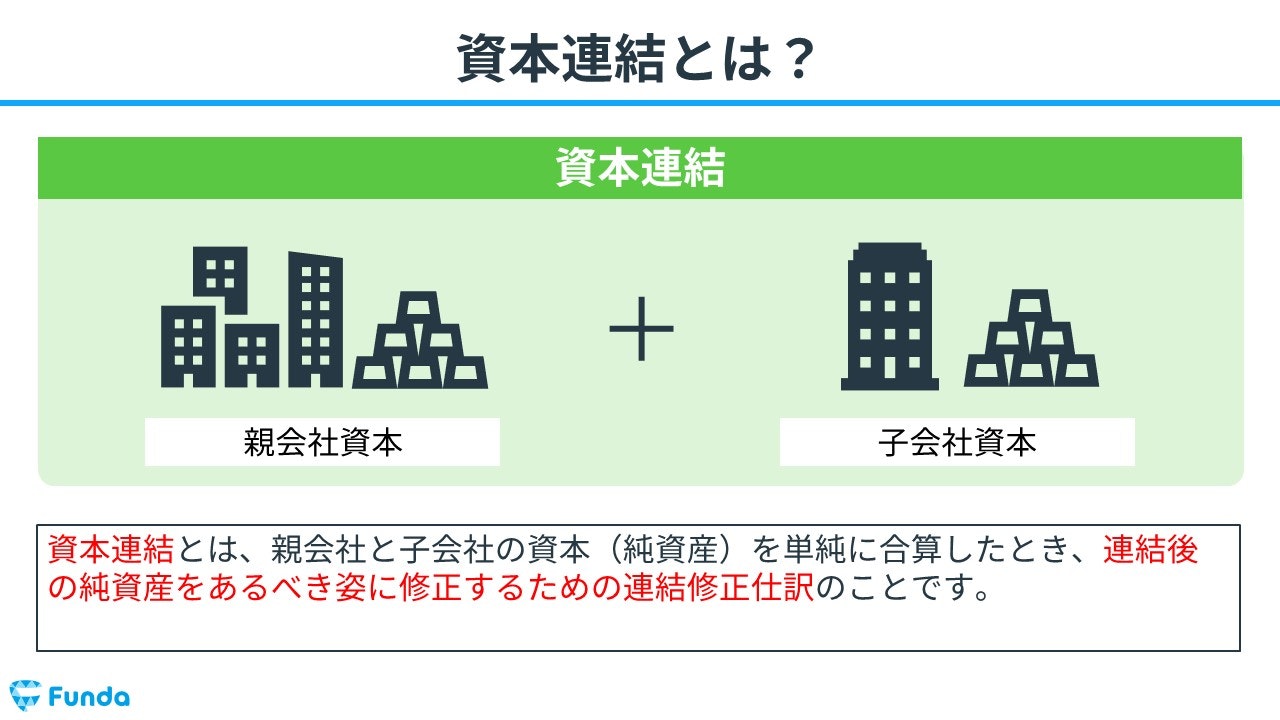

資本連結とは?

資本連結(しほんれんけつ)とは、親会社と子会社の資本(純資産)を単純に合算したとき、連結後の純資産をあるべき姿に修正するための連結修正仕訳のことをいいます。

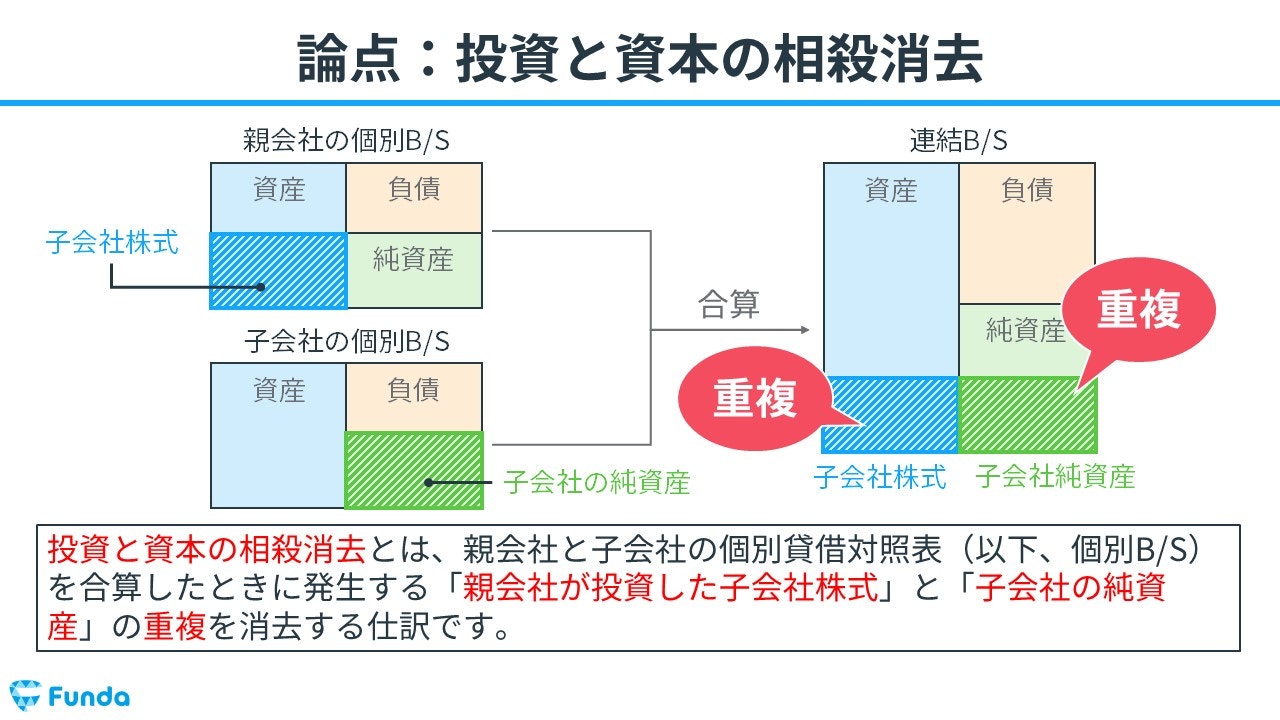

具体的には、「親会社が投資した子会社株式」と「子会社の純資産」の重複を消去する仕訳を行います。

連結修正仕訳は苦手な方が多い論点です。

しかし、1つずつ理解していけば本番でしっかりと点数を取れるようになります。

この記事では、簿記2級学習者向けに資本連結の基本的な考え方や仕訳事例についてを図解を用いてわかりやすく解説します。

目次

- 資本連結とは?

- 連結会計の概要

- 資本連結の全体の流れ

- 資本連結の仕訳事例とは?

- 投資と資本の相殺消去とは

- 子会社を100%取得したケース

- 部分所有とは

- 子会社を部分所有したケース

- 資本連結のまとめ

- 実際の試験形式

- 練習問題に挑戦してみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

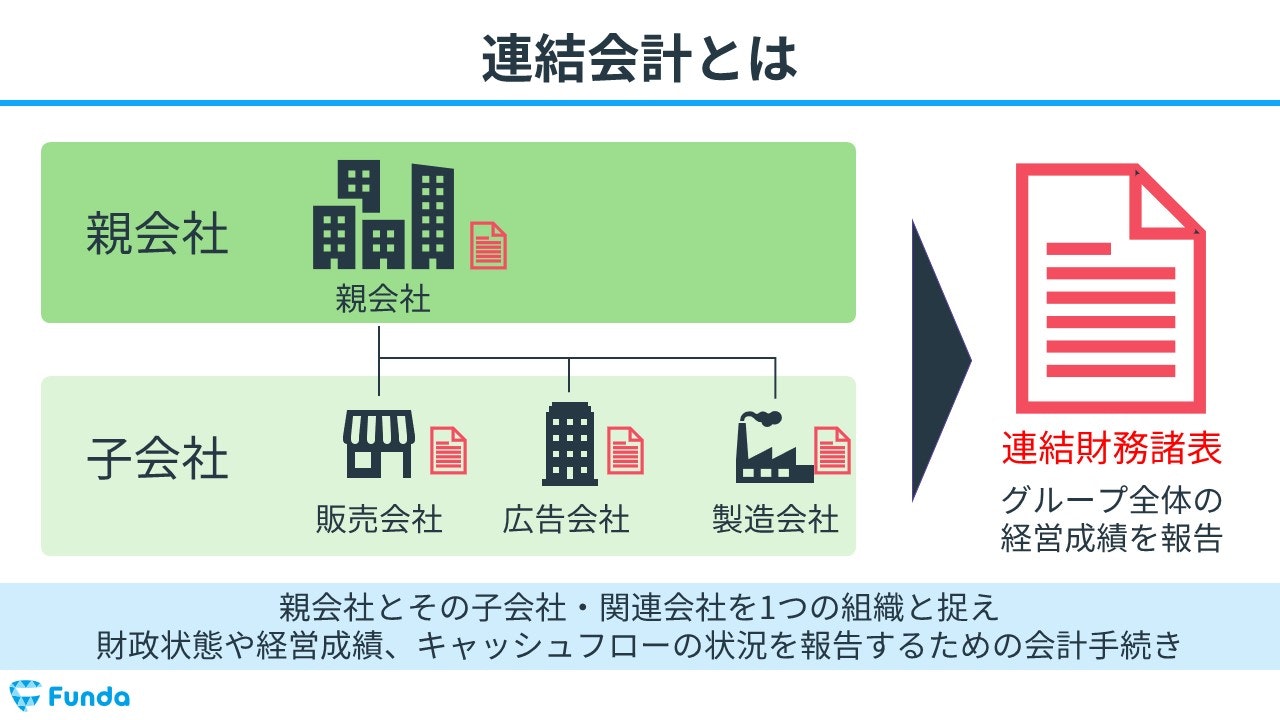

連結会計の概要

連結会計は、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

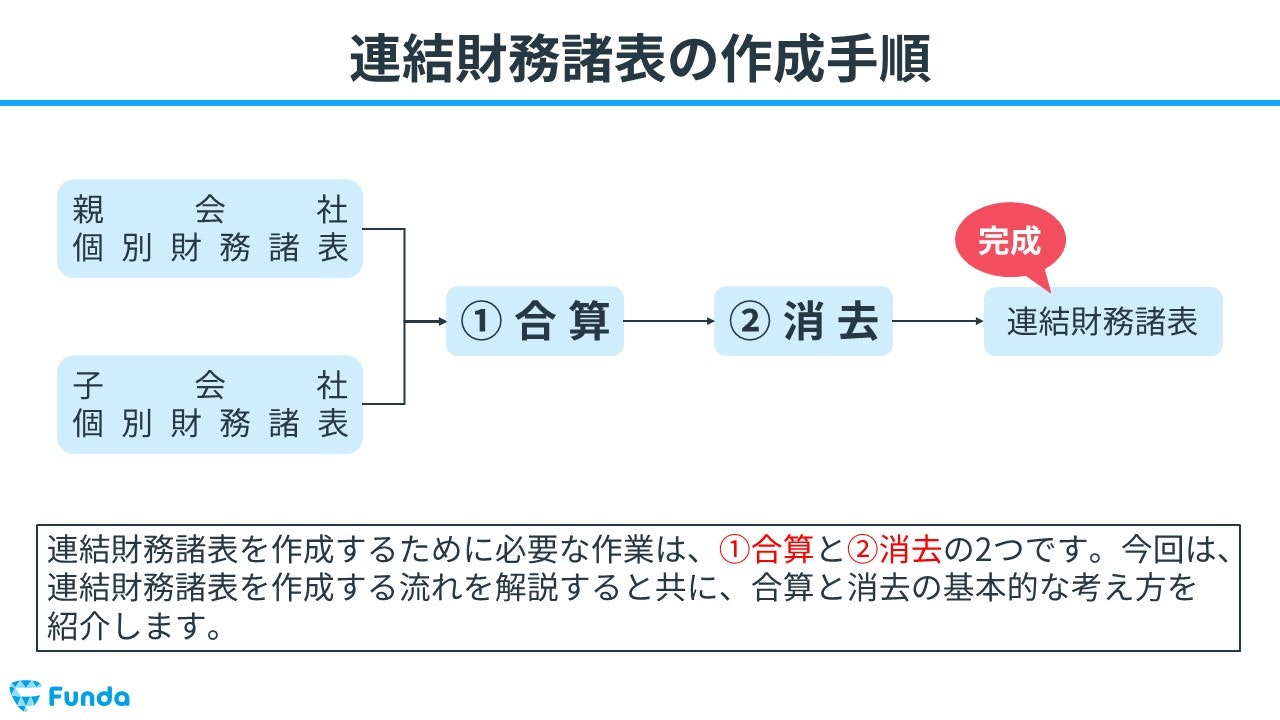

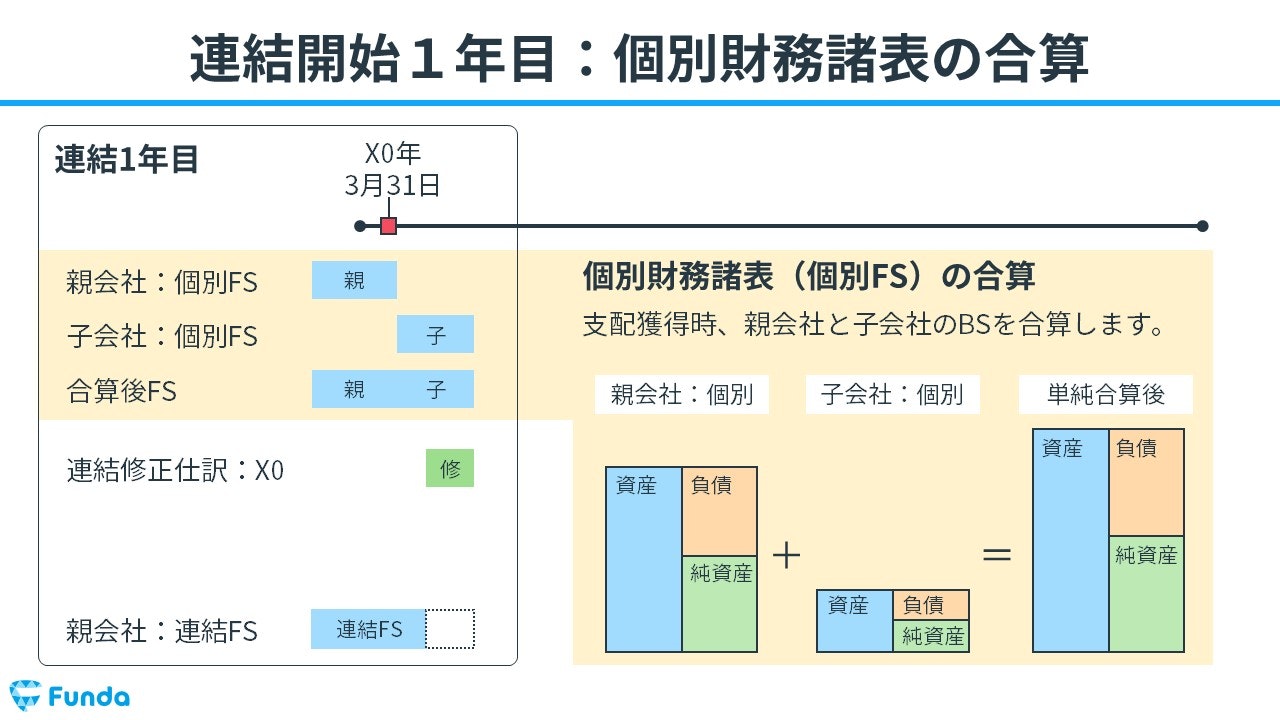

連結財務諸表の作成手順は以下の3つのステップで行います。

- 合算

- 消去

- 連結財務諸表の作成

合算とは、親会社と子会社の個別財務諸表を足すことを指し、消去とは、連結グループ内の内部で発生した取引(内部取引)を連結財務諸表から差し引くことを言います。

連結会計を基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

簿記2級頻出の連結会計とは?全体像や作成手順についてを徹底解説

boki.funda.jp/blog/article/consolidated-accounting

boki.funda.jp/blog

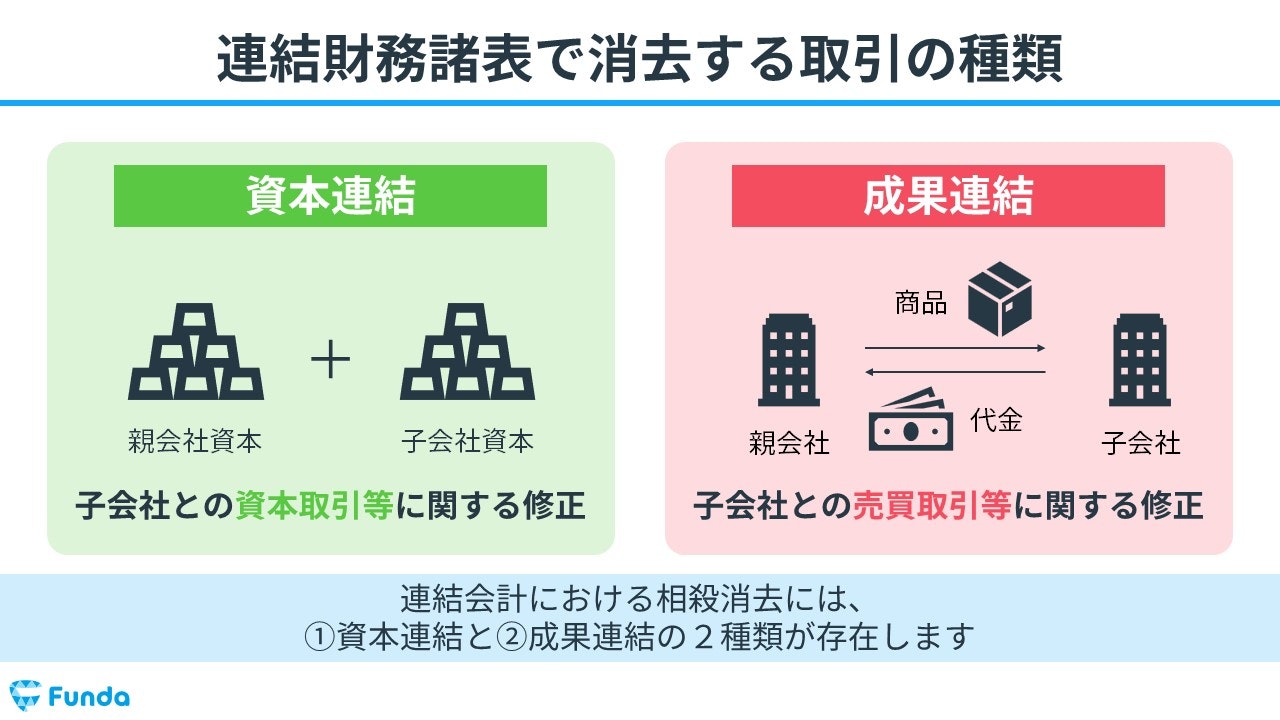

STEP2の消去には資本連結と成果連結の2種類があります。

- 資本連結

- 成果連結

今回は、子会社との資本取引等に関する修正仕訳を行う資本連結を扱います。

成果連結について詳しく学びたいはこちら

関連記事

【図解】成果連結とは?簿記2級頻出の連結会計をわかりやすく解説

boki.funda.jp/blog/article/consolidation-of-results

boki.funda.jp/blog

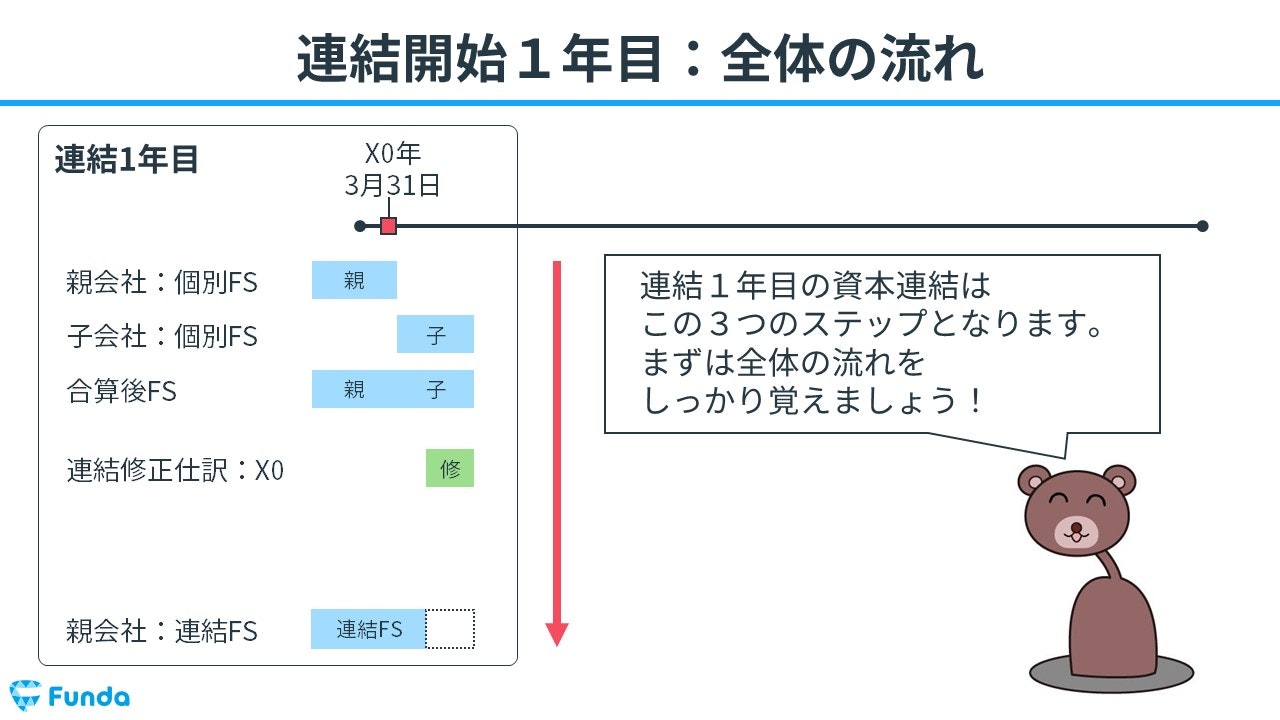

資本連結の全体の流れ

まずは、資本連結の全体の流れを見ていきます。

はじめに、親会社が子会社を買収した際は、親会社と子会社の貸借対照表を合算します。

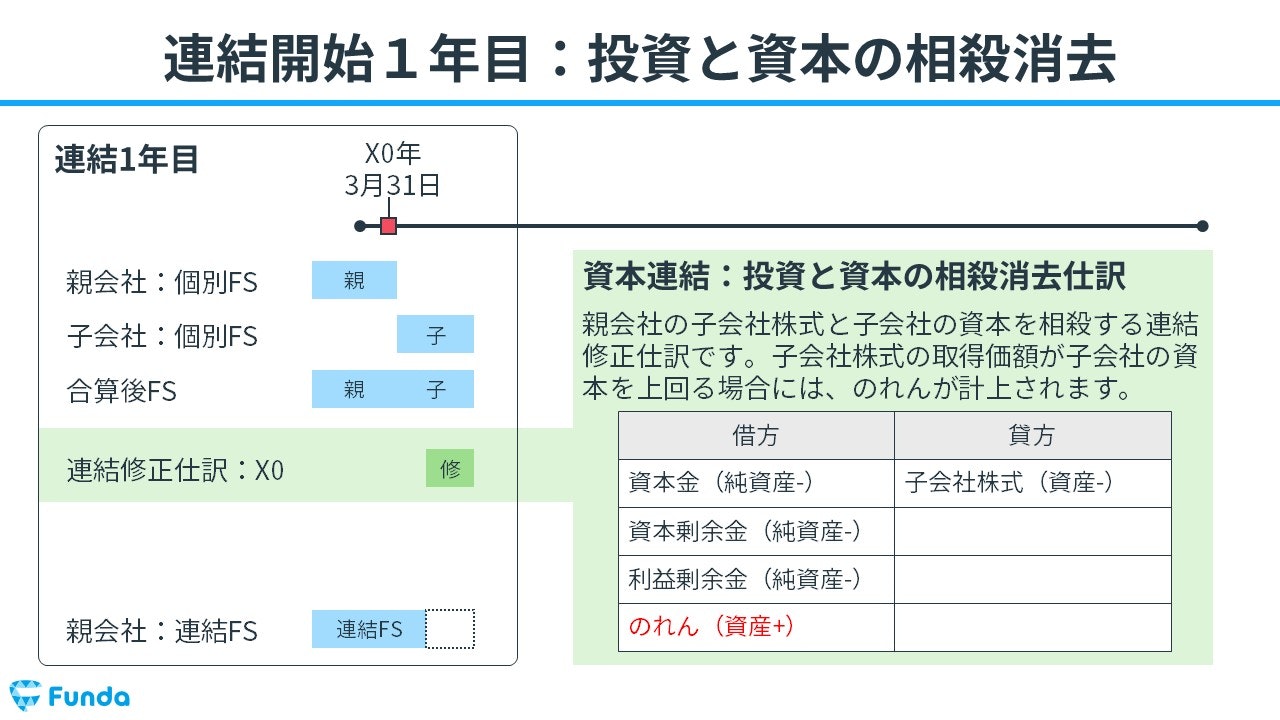

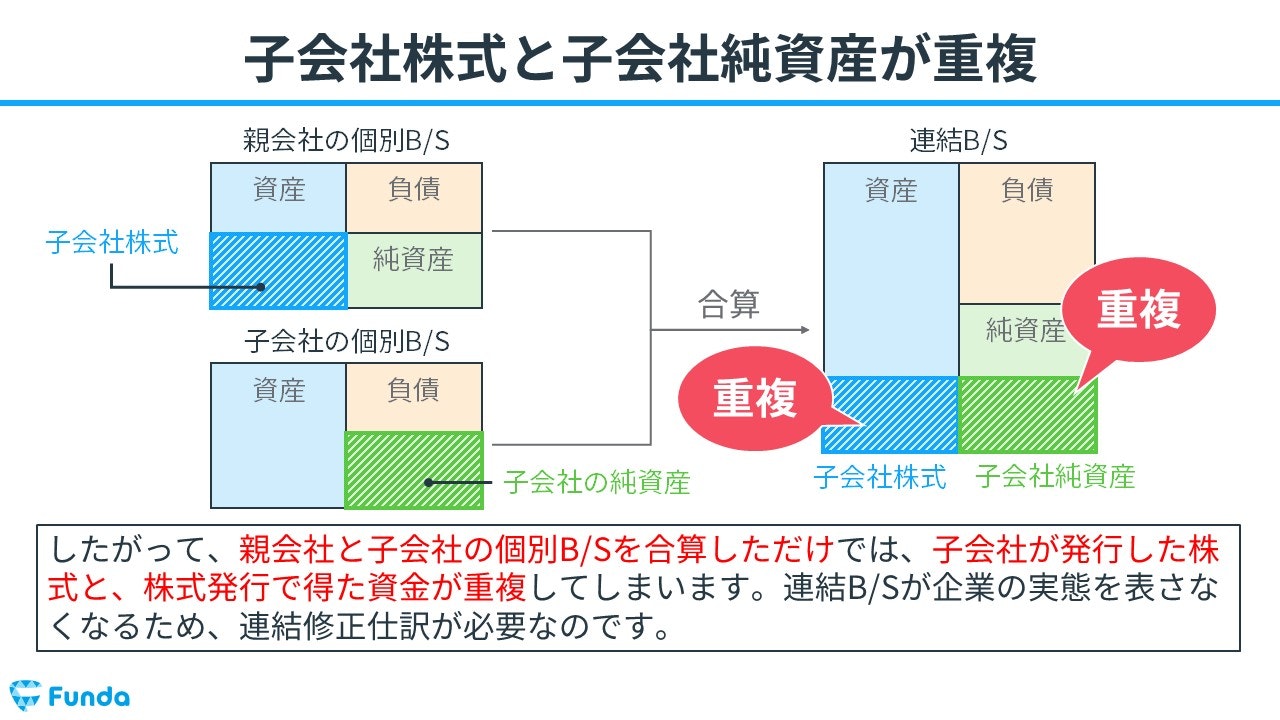

単純に合算しただけでは、「親会社が投資した子会社株式」と「子会社の純資産」が重複してしまいます。そのため、投資と資本の相殺消去を行います。

具体的な仕組みや仕訳方法については、後ほど詳しく説明します。

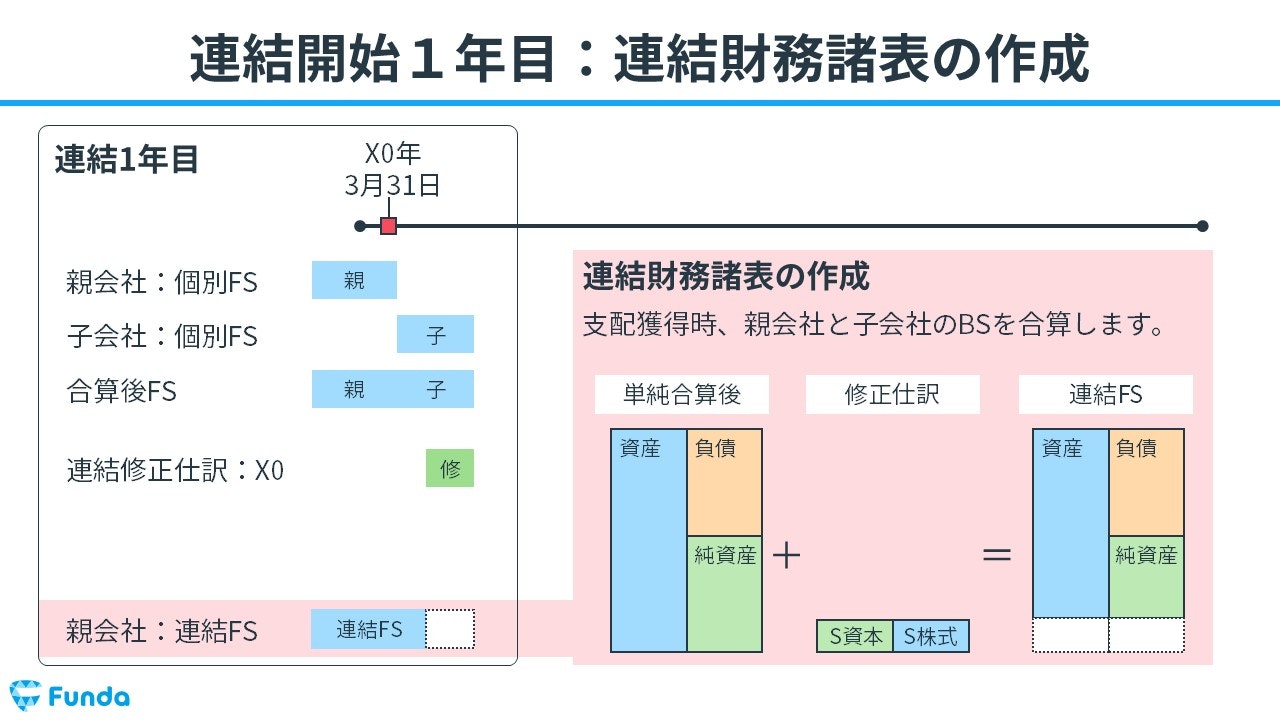

最後に、合算した個別財務諸表に、連結修正仕訳を反映させ、連結財務諸表を作成します。

連結1年目の資本連結はこの3つのステップとなります。

まずは、全体の流れをしっかり覚えておきましょう。

資本連結の仕訳事例とは?

それでは、資本連結の仕訳方法を事例とともに解説します。

今回は代表的な修正仕訳である「投資と資本の相殺消去」について扱います。

投資と資本の相殺消去とは

投資と資本の相殺消去とは、親会社と子会社の個別貸借対照表を合算したときに発生する「親会社が投資した子会社株式」と「子会社の純資産」の重複を消去する仕訳です。

新卒くん

え…?

親会社の持つ子会社株式と子会社の純資産が重複ってどういうこと?

大手町さん

難しく聞こえますが簡単です。

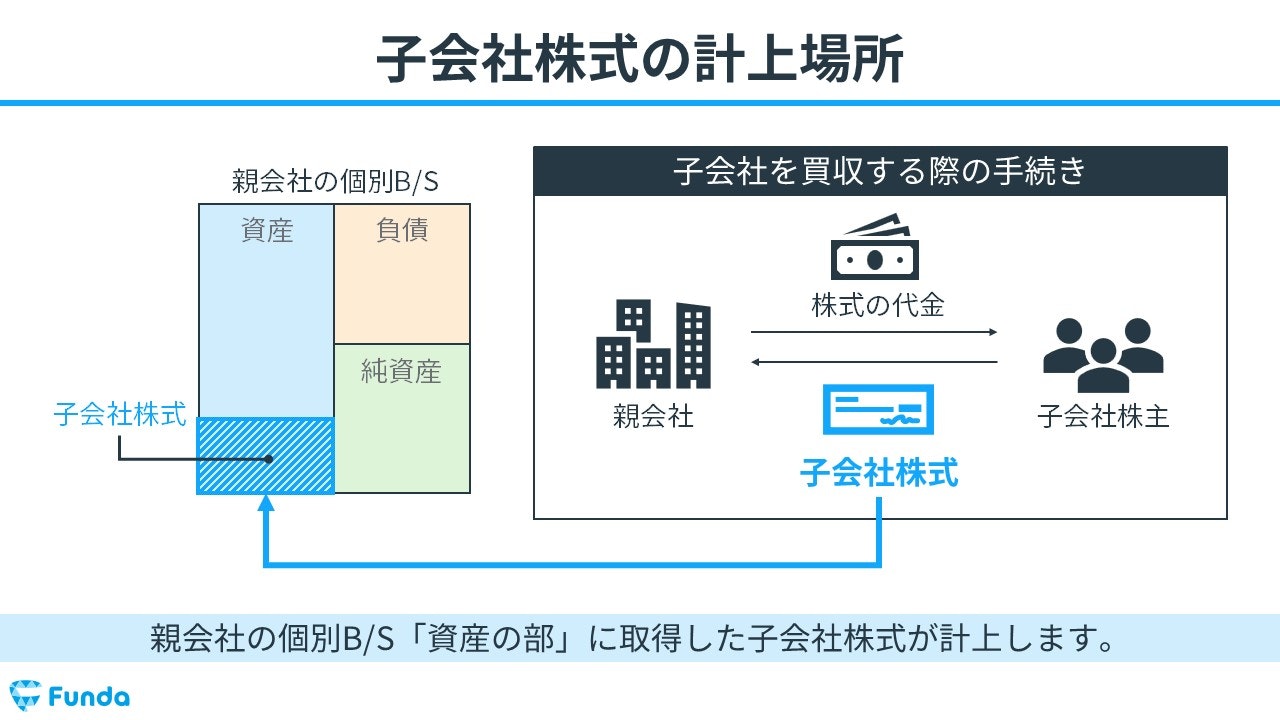

子会社を買収するときに、どのような手続きを行なうかを整理してみましょう。

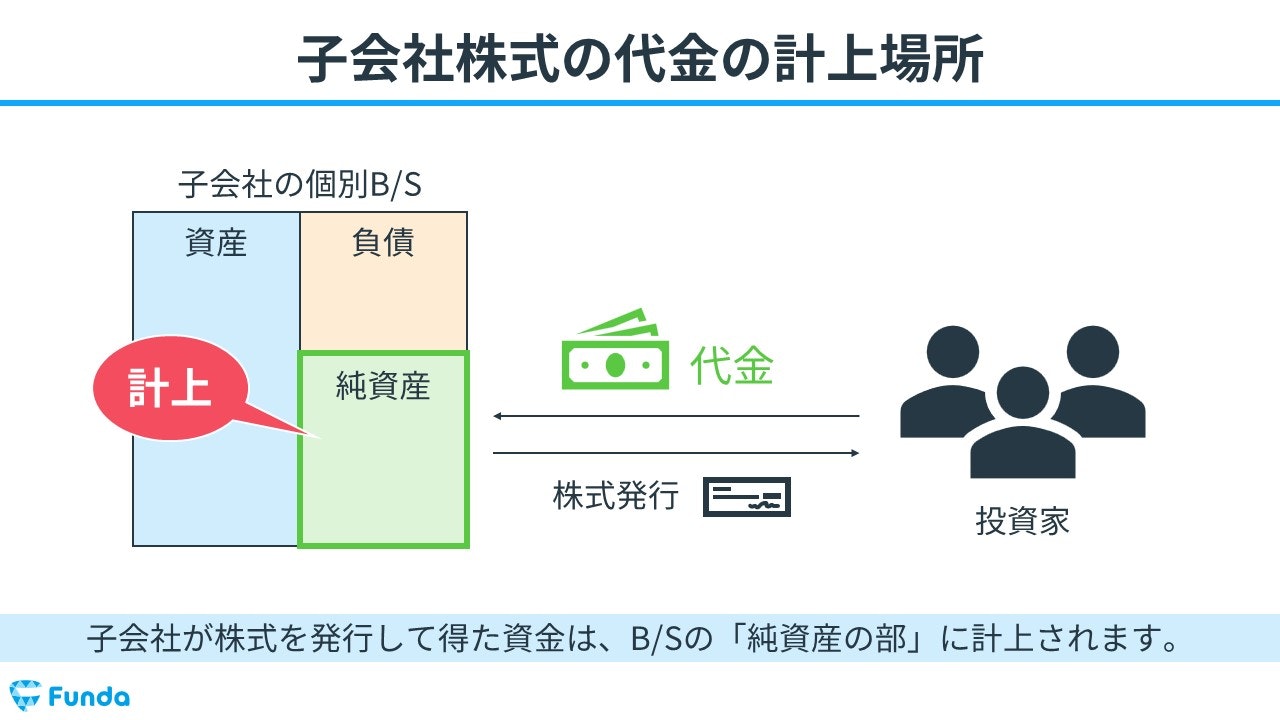

親会社が子会社を買収する際、親会社の個別貸借対照表の「資産の部」に取得した子会社株式が計上されます。

子会社が発行して得た資金は、貸借対照表の「純資産の部」に計上されます。

したがって、親会社と子会社の個別貸借対照表を合算しただけでは、子会社が発行した株式と、株式発行で得た資金が重複してしまいます。

企業グループ全体では資金の変動はないため、修正仕訳をしなかった場合、資産と純資産を大きく見せることができてしまいます。そのため、連結修正仕訳が必要なのです。

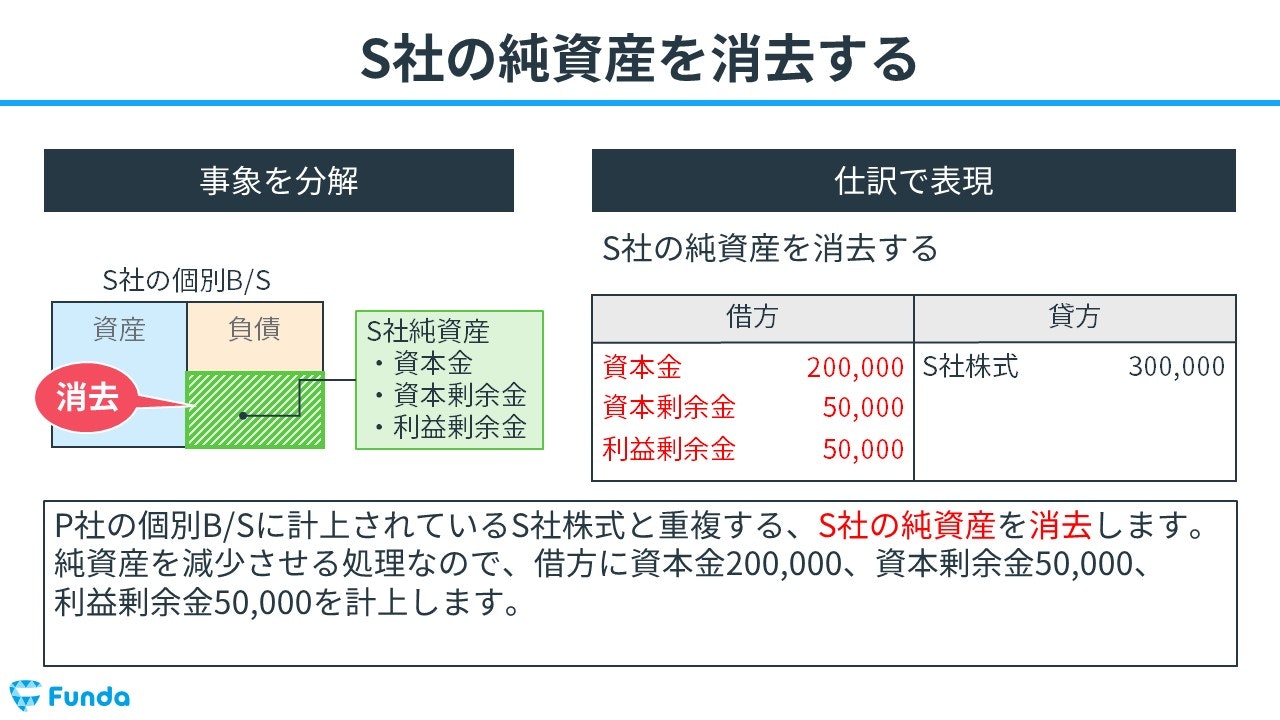

子会社を100%取得したケース

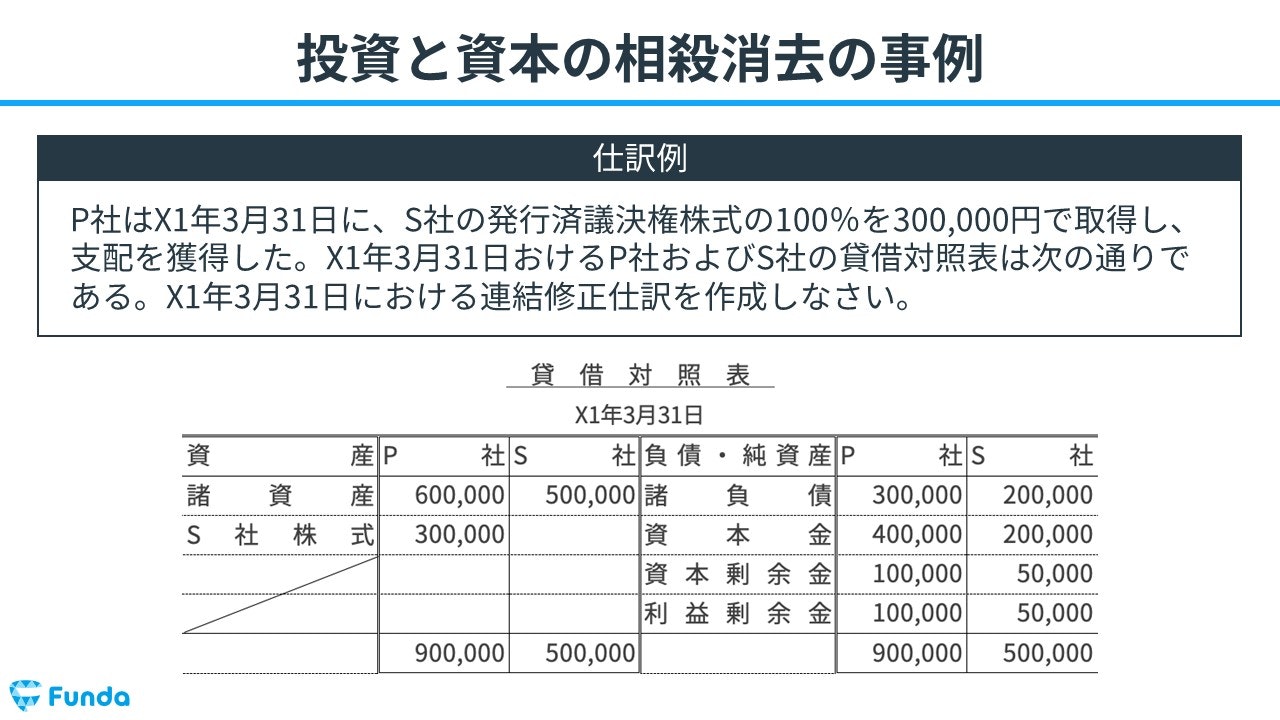

「P社はX1年3月31日に、S社の発行済議決権株式の100%を300,000円で取得し、支配を獲得した。X1年3月31日おけるP社およびS社の貸借対照表は次の通りである。X1年3月31日における連結修正仕訳を作成しなさい。」

上記の事例を使って、親会社が子会社の株式を100%取得したケースの仕訳の流れを見ていきます。

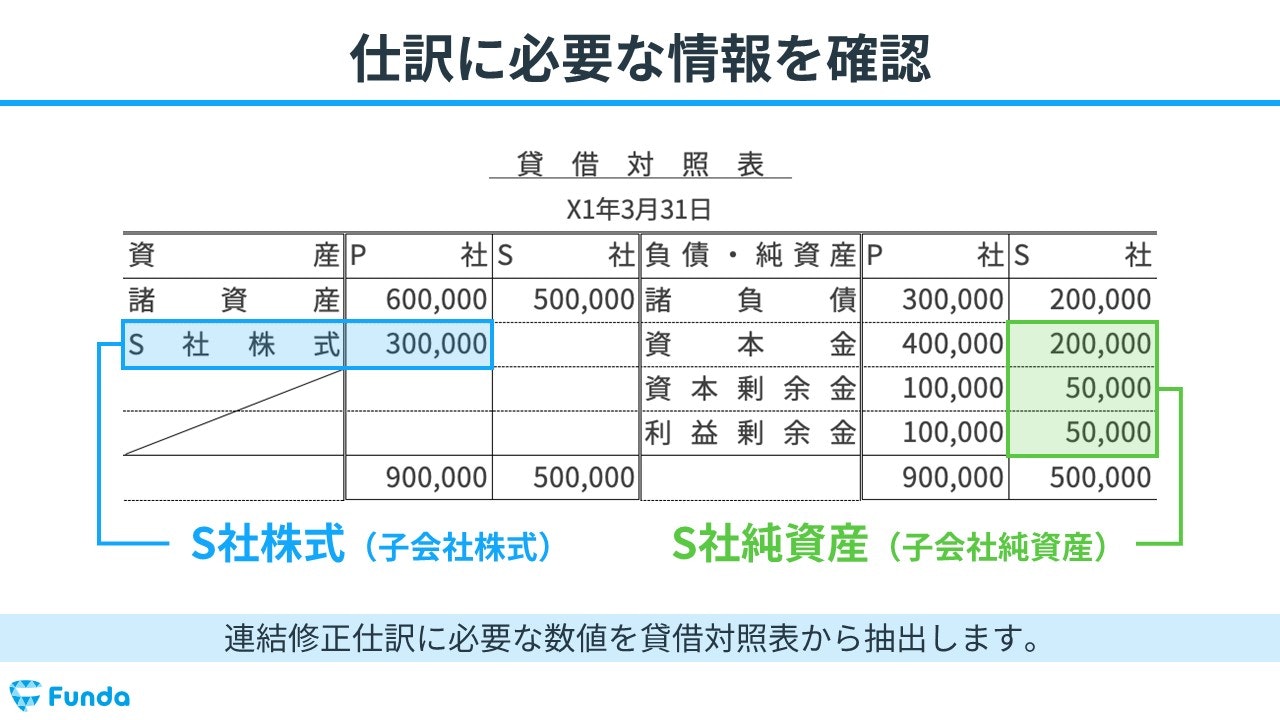

まずは、連結修正仕訳に必要な数値を貸借対照表から抽出します。

- S社株式

- 資本金

- 資本剰余金

- 利益剰余金

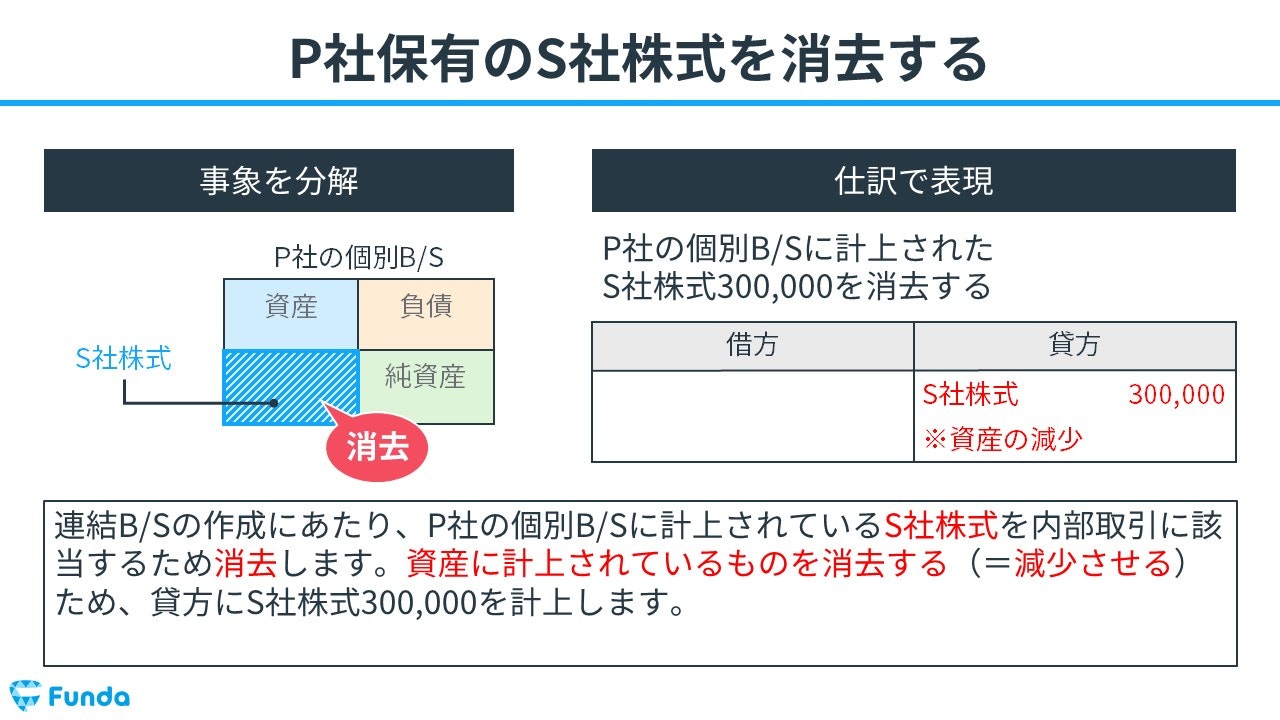

100%取得したケース:S社株式の減少

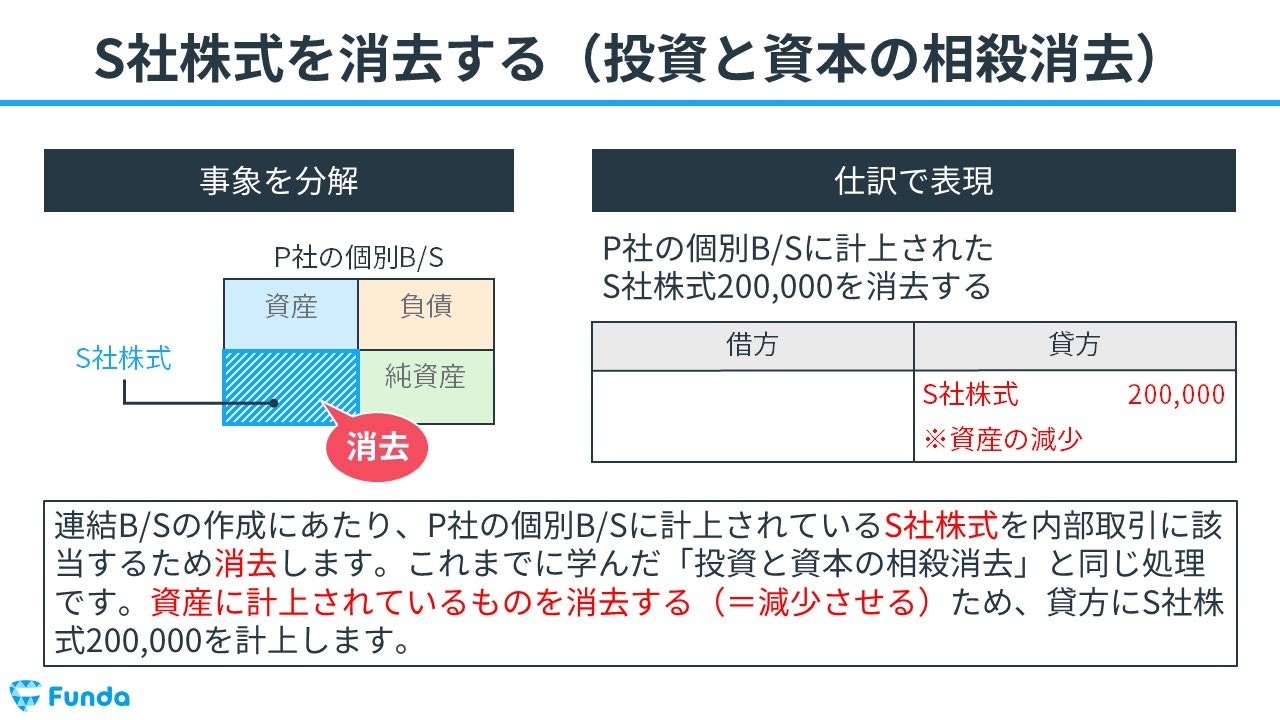

P社の個別貸借対照表に計上されているS社株式は内部取引に該当するため、修正消去する必要があります。

そのため、貸方(右側)にS社株式(資産)300,000円を記入します。

100%取得したケース:S社の純資産の減少

P社の個別貸借対照表に計上されているS社株式と重複する、S社の純資産を消去します。

したがって、借方(左側)に資本金(純資産)200,000円、資本剰余金(純資産)50,000円、利益剰余金(純資産)50,000円をそれぞれ記入します。

部分所有とは

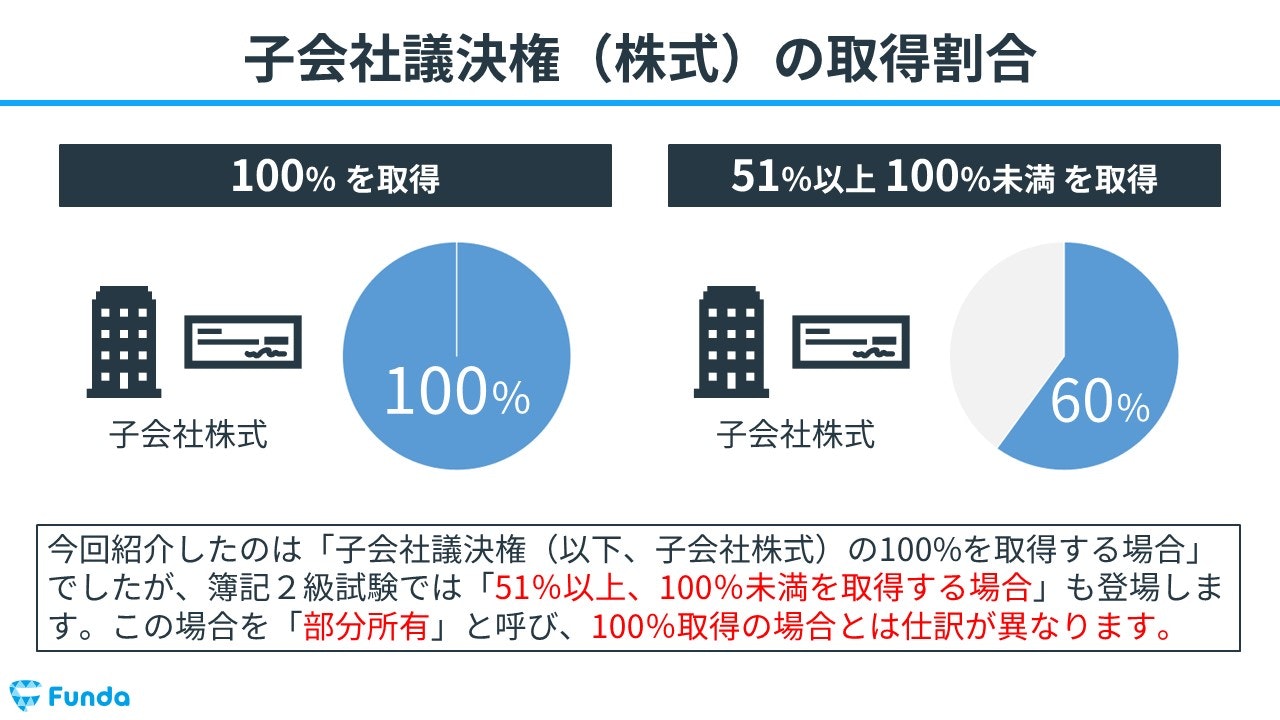

先ほど紹介した仕訳事例は子会社を100%取得したケースでしたが、簿記2級の試験では、「51%以上、100%未満を取得する場合」も登場します。

この場合を「部分所有」と呼び、100%未満の場合とは仕訳が異なります。

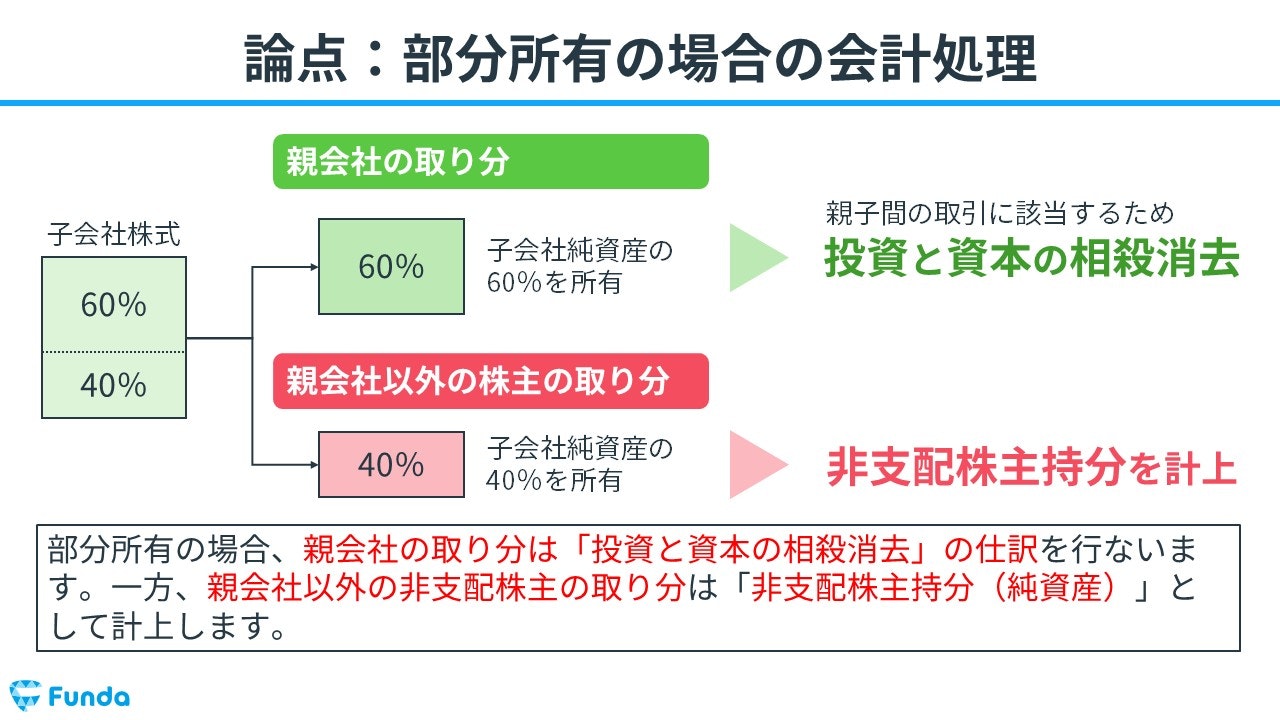

部分所有の場合、親会社の取り分は「投資と資本の相殺消去」の仕訳を行ないます。

一方、親会社以外の非支配株主の取り分は「非支配株主持分(純資産)」として計上します。

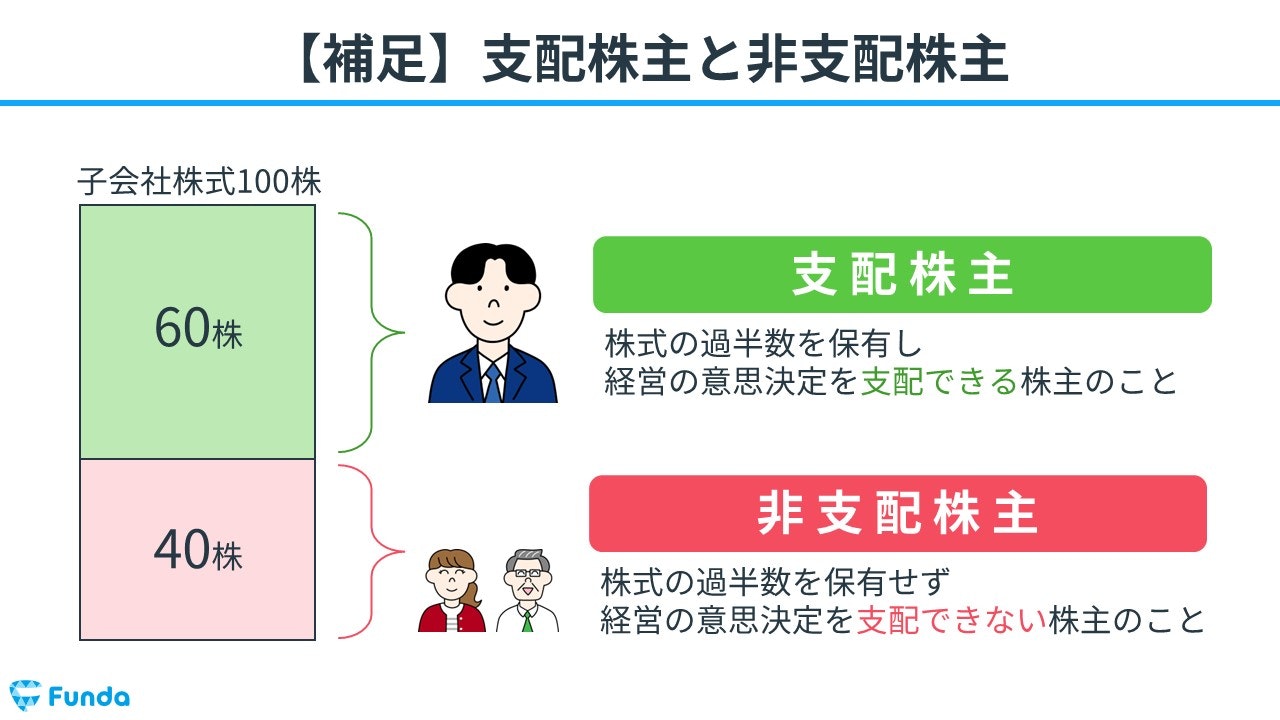

【補足】支配株主と非支配株主

支配株主とは、株式の過半数を保有し経営の意思決定を支配できる株主のことを指します。

一方、非支配株主とは、株式の過半数を保有せず経営の意思決定を支配できない株主のことをいいます。

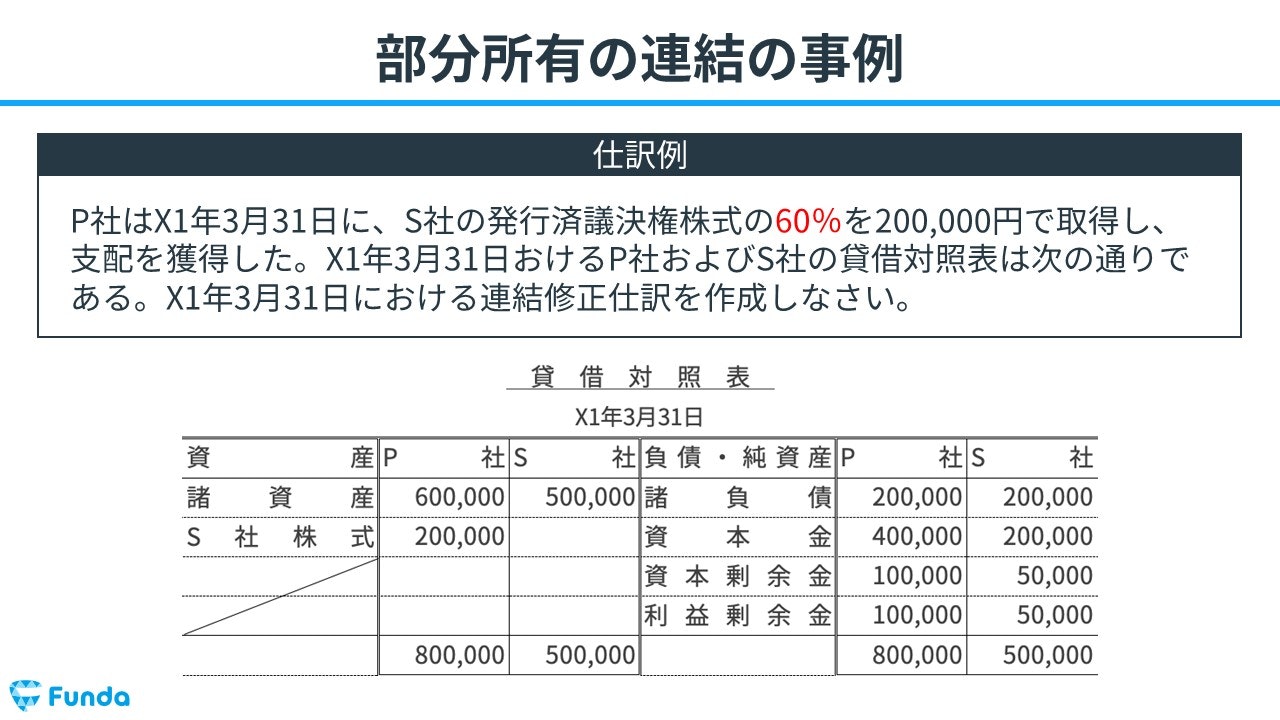

子会社を部分所有したケース

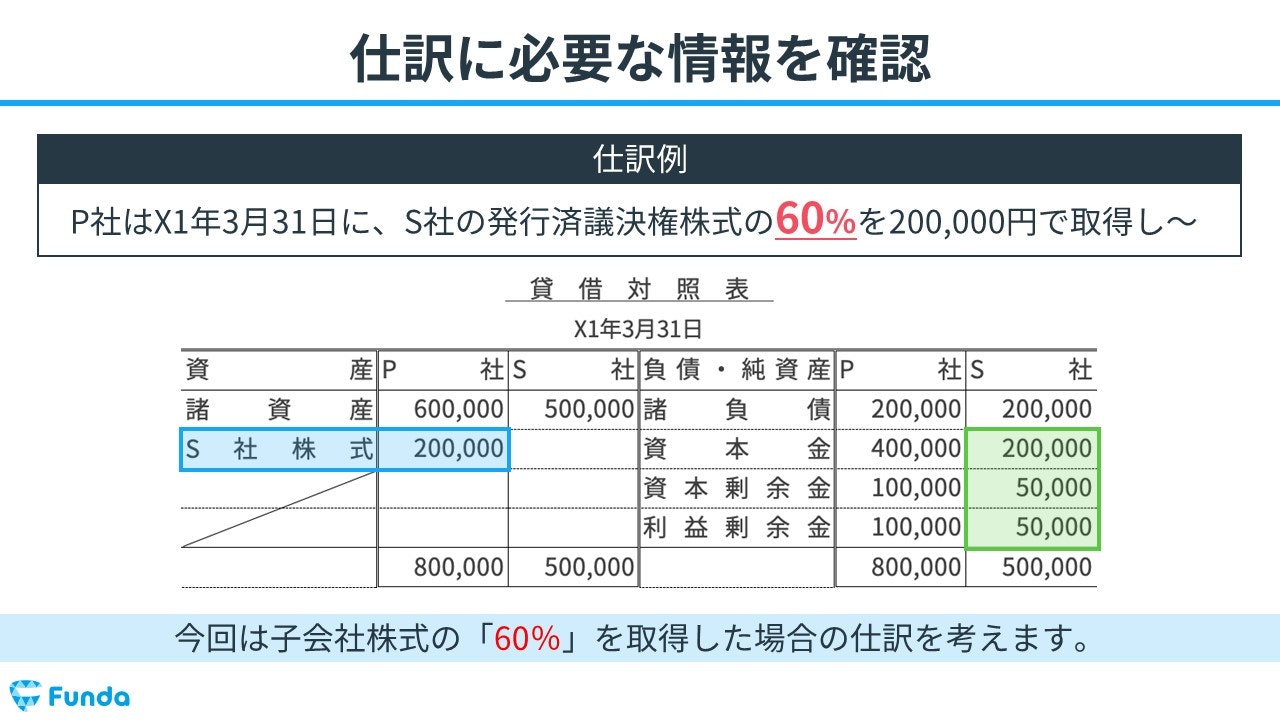

「P社はX1年3月31日に、S社の発行済議決権株式の60%を200,000円で取得し、支配を獲得した。X1年3月31日おけるP社およびS社の貸借対照表は次の通りである。X1年3月31日における連結修正仕訳を作成しなさい。」

上記の事例を使って、親会社が子会社を部分所有したケースの仕訳の流れを見ていきます。

はじめに、連結修正仕訳に必要な数値を貸借対照表から抽出します。

- S社株式

- 資本金

- 資本剰余金

- 利益剰余金

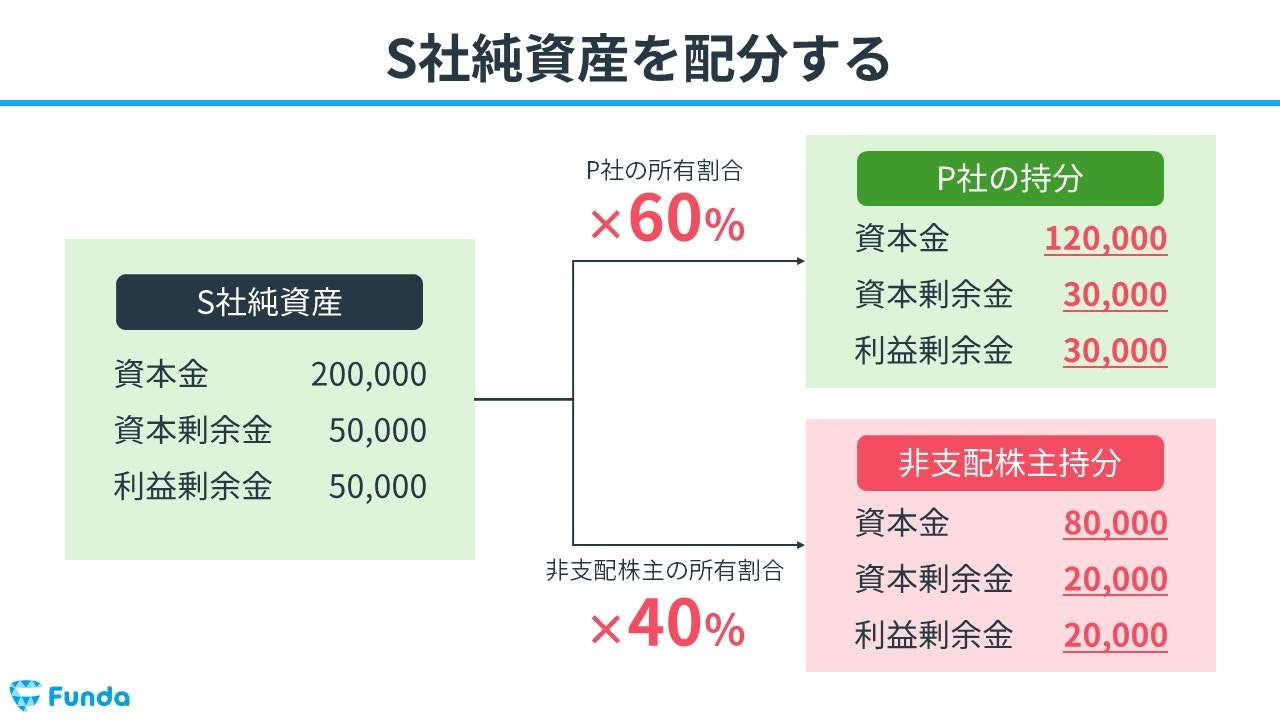

次に、S社純資産をP社の持分(60%)と非支配株主持分(40%)に配分します。

これをもとに仕訳を行います。

P社の仕訳:S社株式の減少

先に、P社の仕訳を行います。

P社の個別貸借対照表に計上されているS社株式は内部取引に該当するため、修正消去する必要があります。

そのため、貸方(右側)にS社株式(資産)200,000円を記入します。

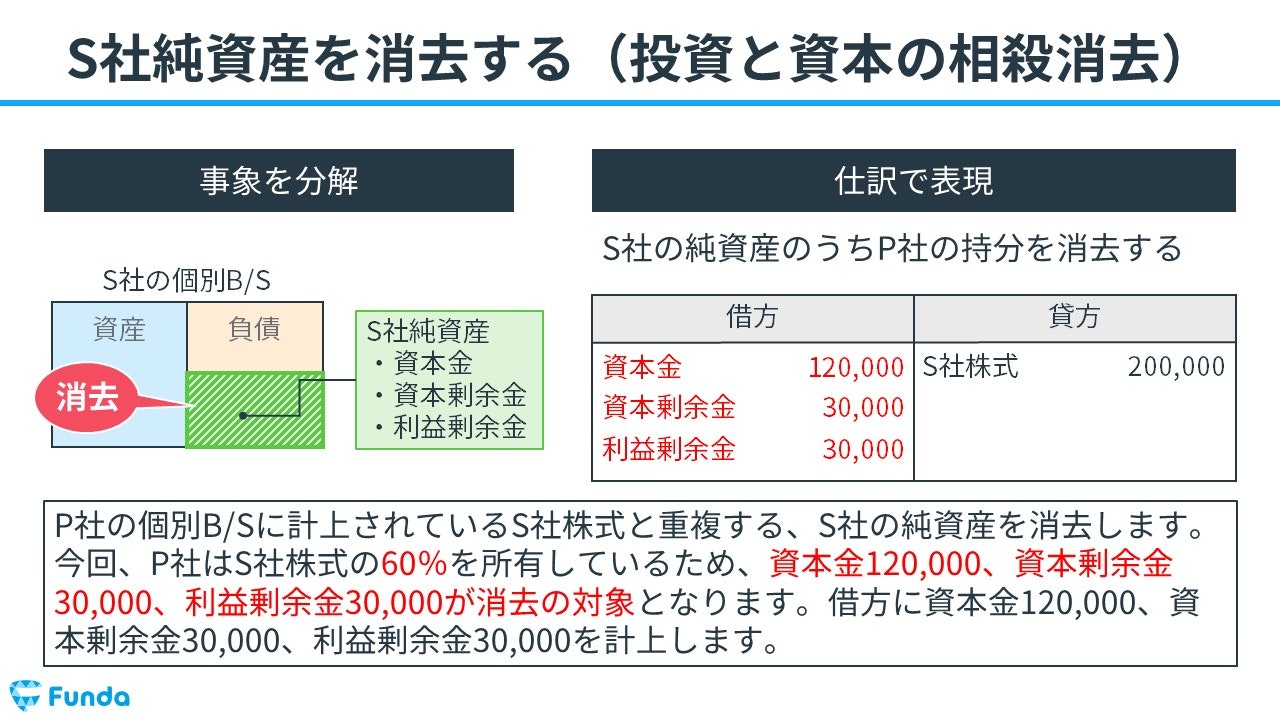

P社の仕訳:S社の純資産の減少

P社の個別貸借対照表に計上されているS社株式と重複する、S社の純資産を消去します。

今回、P社はS社株式の60%を所有しているため、資本金120,000、資本剰余金30,000、利益剰余金30,000が消去の対象となります。

したがって、借方(左側)に資本金(純資産)120,000円、資本剰余金(純資産)30,000円、利益剰余金(純資産)30,000円をそれぞれ記入します。

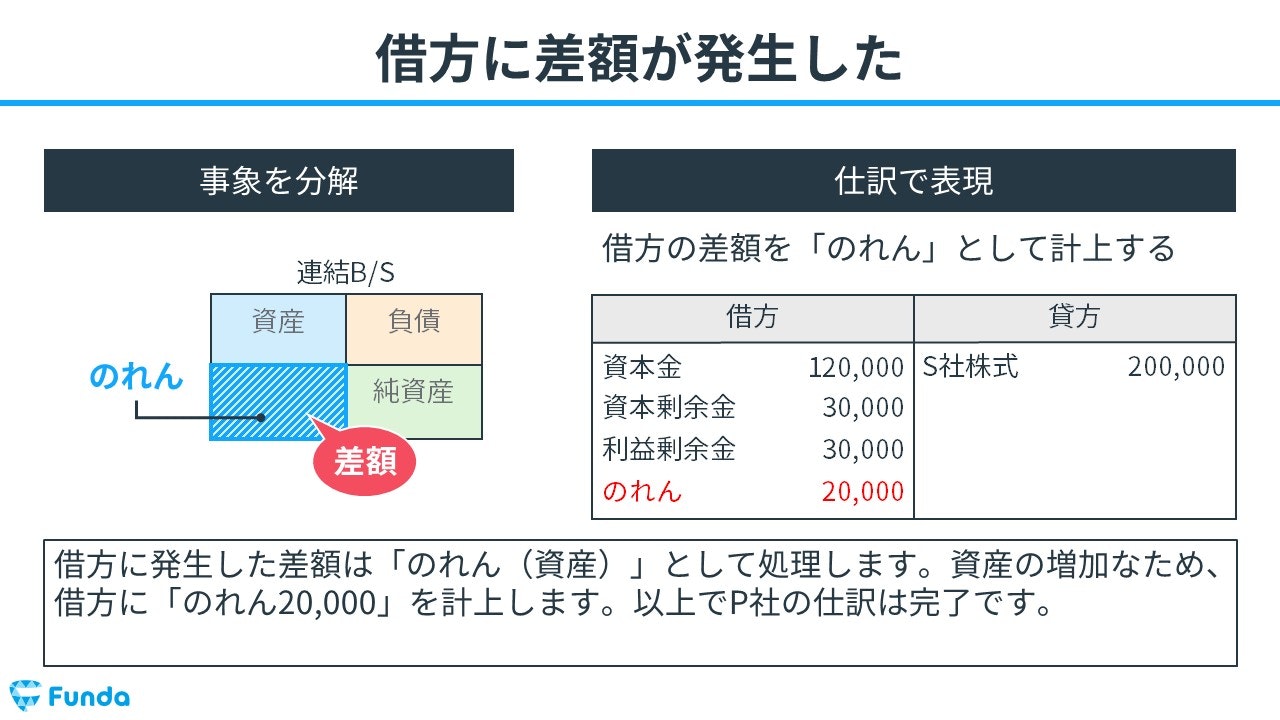

P社の仕訳:のれんの増加

借方に発生した差額は「のれん(資産)」として処理します。

のれんとは、企業を買収する際に、純資産の金額にブランド力などの評価額を上乗せした金額のことをいいます。

よって、借方(左側)にのれん(資産)20,000円を記入します。

以上で、P社の仕訳は完了です。

のれんについてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】のれんとは?償却方法や会計処理をわかりやすく解説

boki.funda.jp/blog/article/goodwill

boki.funda.jp/blog

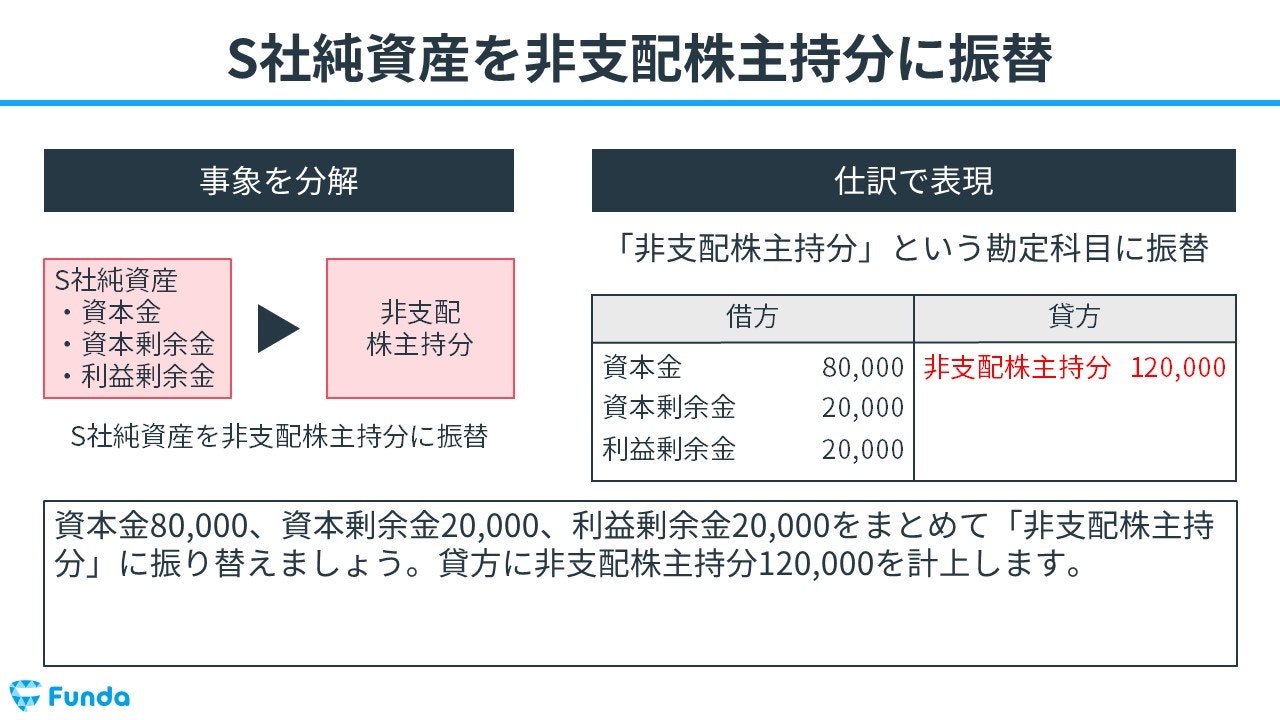

次に、非支配株主持分の仕訳を行います。

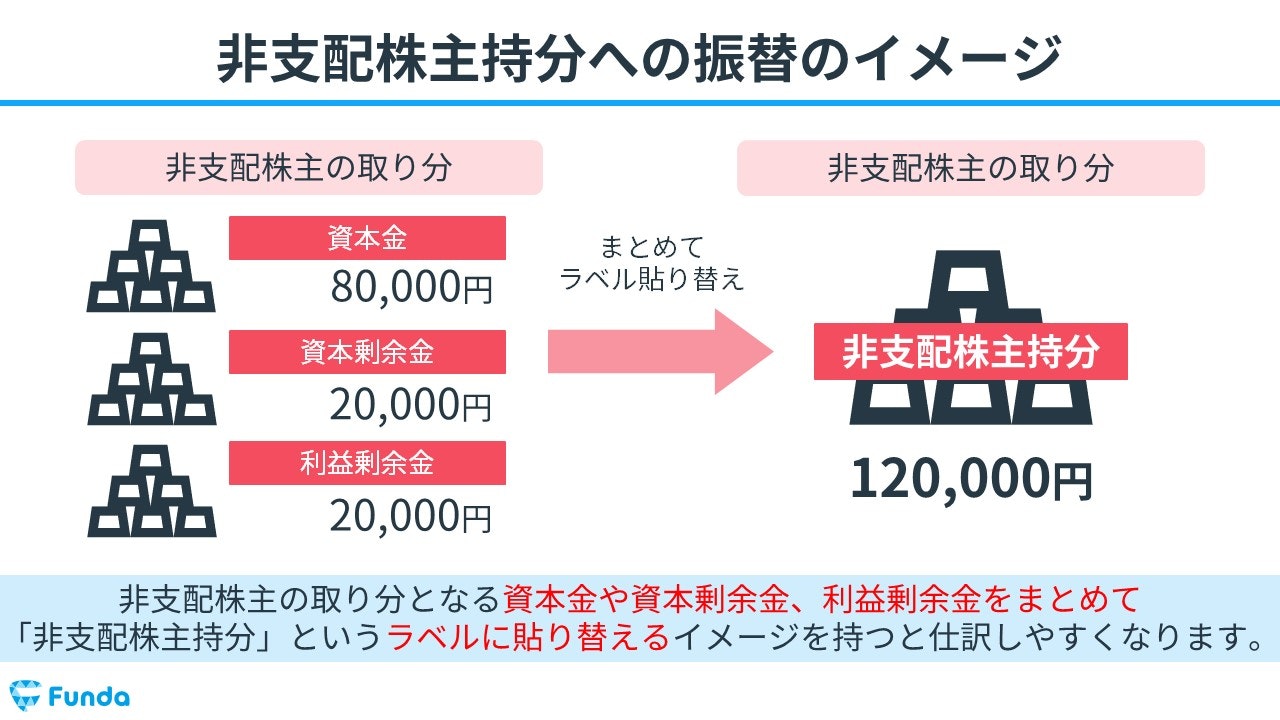

非支配株主の取り分となる資本金や資本剰余金、利益剰余金をまとめて「非支配株主持分」というラベルに貼り替えるイメージを持つと仕訳しやすくなります。

非支配株主持分の仕訳:S社の純資産を非支配株主持分に振替

資本金、資本剰余金、利益剰余金をまとめて「非支配株主持分」に振り替えます。

そのため、借方(左側)に資本金(純資産)80,000円、資本剰余金(純資産)20,000円、利益剰余金(純資産)20,000円をそれぞれ記入します。

また、貸方(右側)に非支配株主持分(純資産)120,000円を記入します。

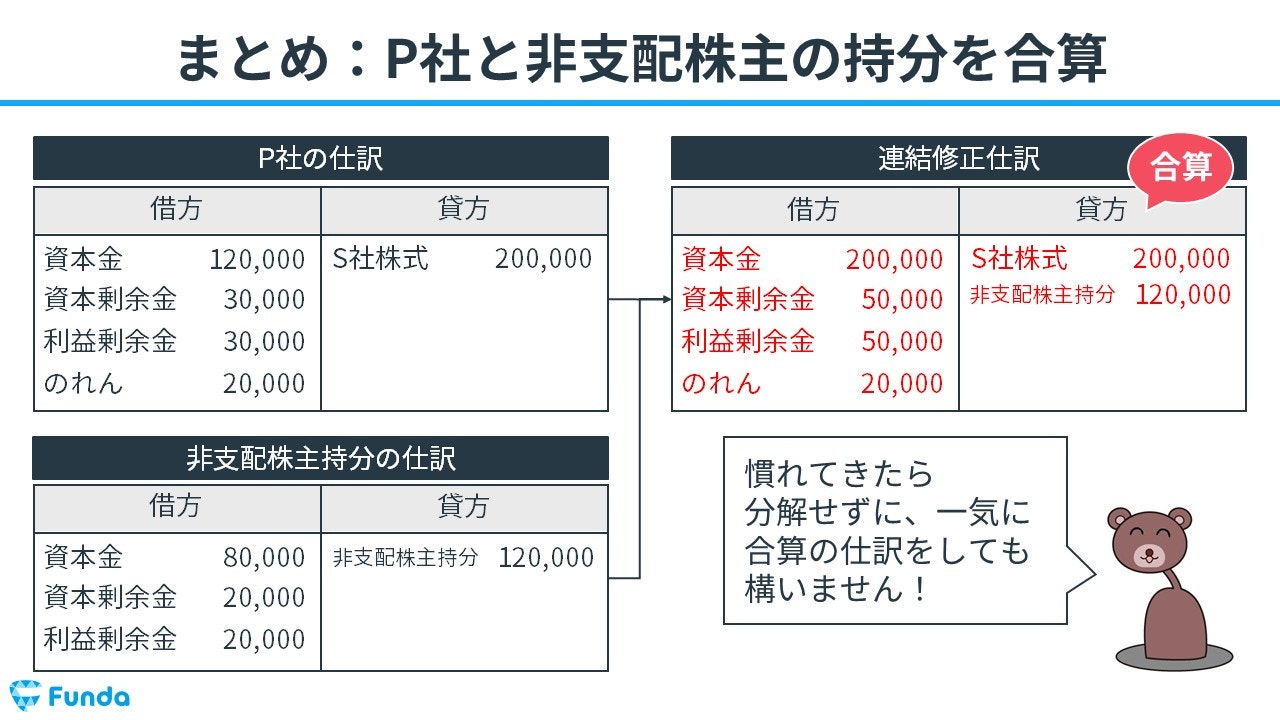

最後に、P社と非支配株主の持分を合算します。

慣れてきたら分解せずに、一気に合算の仕訳をしてもかまいません。

資本連結のまとめ

今回は連結会計で登場する「資本連結」について解説しました。

資本連結の修正仕訳は、子会社を100%取得したケースと部分所有したケースで異なります。

簿記2級では、連結財務諸表を作成する問題で資本連結の仕訳問題が出題されるため、しっかりと理解しておきましょう!

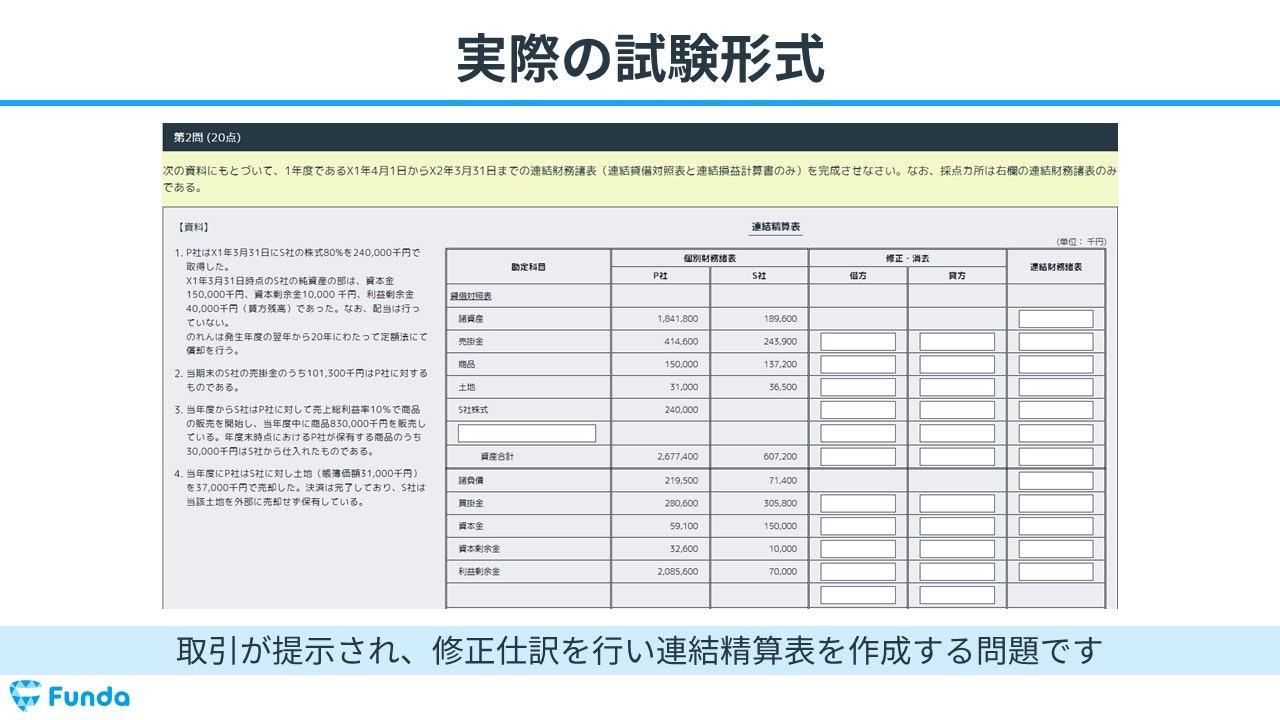

実際の試験形式

簿記2級の大問2で連結会計の問題が出題されます。

取引が提示され、修正仕訳を行い連結精算表を作成する問題です。

練習問題に挑戦してみよう

Funda簿記2級では、連結会計の問題をたくさん解くことができます。

練習問題を通じて、資本連結の仕訳方法を身につけましょう!

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。