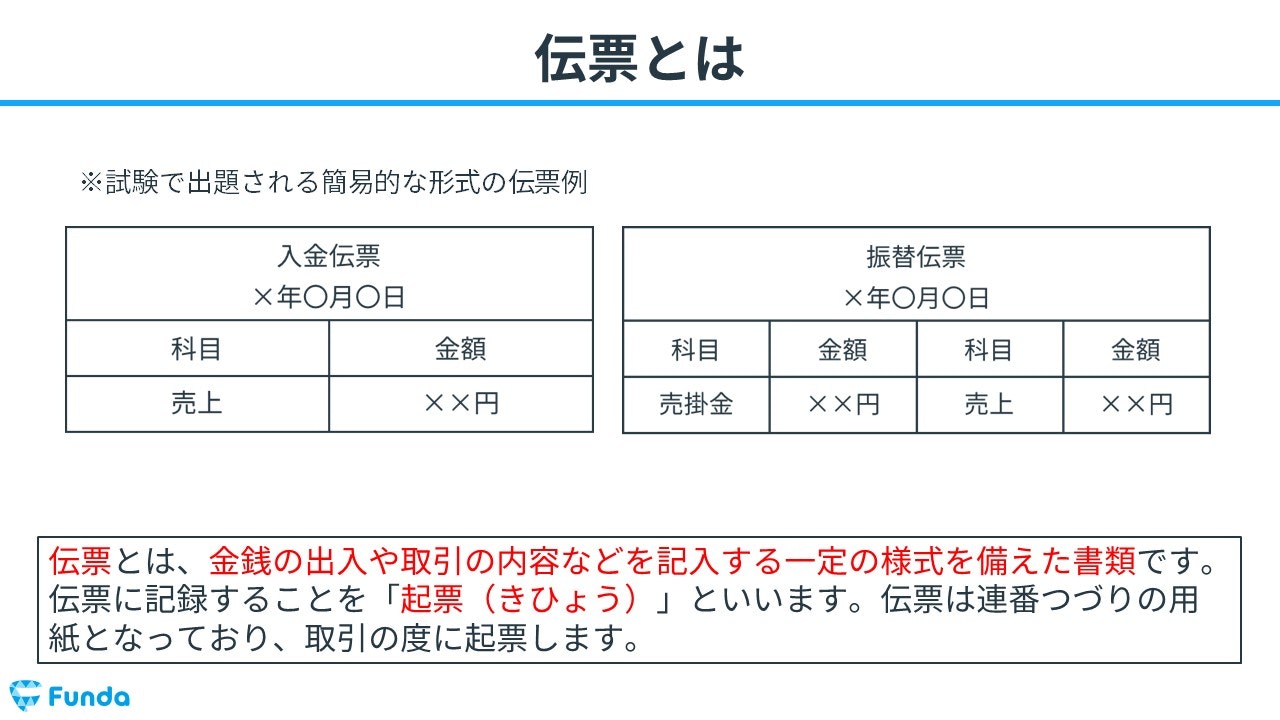

伝票とは?

伝票(でんぴょう)とは、金銭の出入や取引の内容などを記入する一定の様式を備えた書類です。伝票に記録することを「起票(きひょう)」といいます。伝票は連番つづりの用紙となっており、取引の度に起票します。

簿記3級の伝票

簿記3級の試験では、伝票の問題がほぼ確実に出題されます。具体的には、下記のような形式で出題されます。

新卒くん

うーん。さっぱりわかりませんね。

そもそも問題文が何を意味しているのかもわかりません…

いきなり本番の試験問題を見ると、難しく感じるかもしれません。

しかし、伝票の種類や書き方を覚えれば、あとは通常の仕訳問題とあまり変わらないため、本番でしっかり点数を取ることができます。

この記事では、簿記3級の伝票の問題を解くために必要となる、基本的な伝票の種類や書き方、試験問題の解き方についてを詳しく解説していきます。

目次

- 伝票とは?

- 簿記3級の伝票

- 伝票会計の位置づけ

- 伝票の種類とは?

- 入金伝票

- 出金伝票

- 振替伝票

- 一部現金取引とは?

- 事例を用いて一部現金取引を解説

- 一部現金取引の起票方法の種類

- 簿記3級の試験問題に挑戦

- 伝票問題の解き方を解説

- 仕訳日計表へ転記する方法とは?

- 仕訳日計表とは

- 仕訳日計表への転記の流れ

- 総勘定元帳へ転記する方法とは?

- 総勘定元帳とは

- 総勘定元帳への転記の流れ

- 簿記検定で出題される伝票の問題

- 伝票の仕訳問題の配点

- 伝票の仕訳問題に挑戦

- 伝票のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

伝票会計の位置づけ

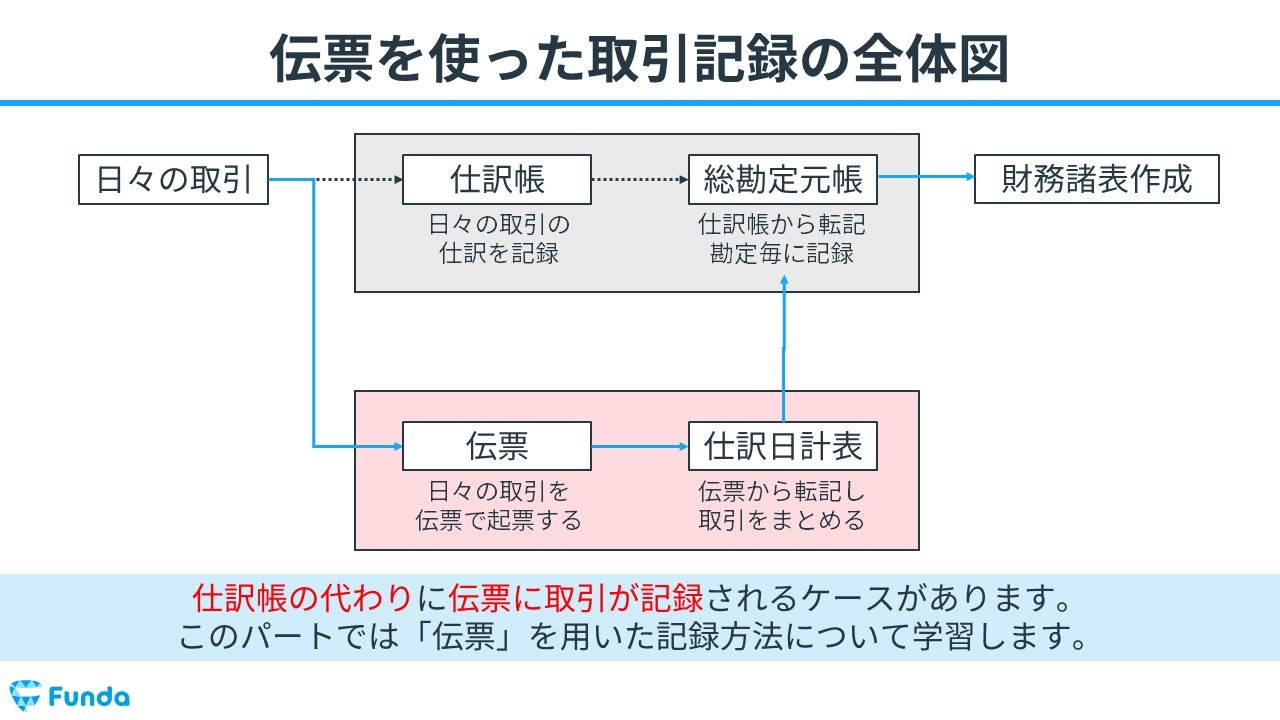

伝票を使った取引の簡単な覚え方は、取引記録の全体図をイメージすることです。

日々の取引が仕訳帳の代わりに伝票に記録されるケースがあります。その後、仕訳日計表というものに取引をまとめます。そして仕訳日計表に記録された取引情報が勘定科目ごとに総勘定元帳へ転記され、最終的に、総勘定元帳の情報を元にして財務諸表が作成されます。

仕訳帳に記録するケースはこちら

関連記事

仕訳帳とは?書き方や記入例、総勘定元帳との違いをわかりやすく解説

boki.funda.jp/blog/article/bookkeeping-journal

boki.funda.jp/blog

伝票の種類とは?

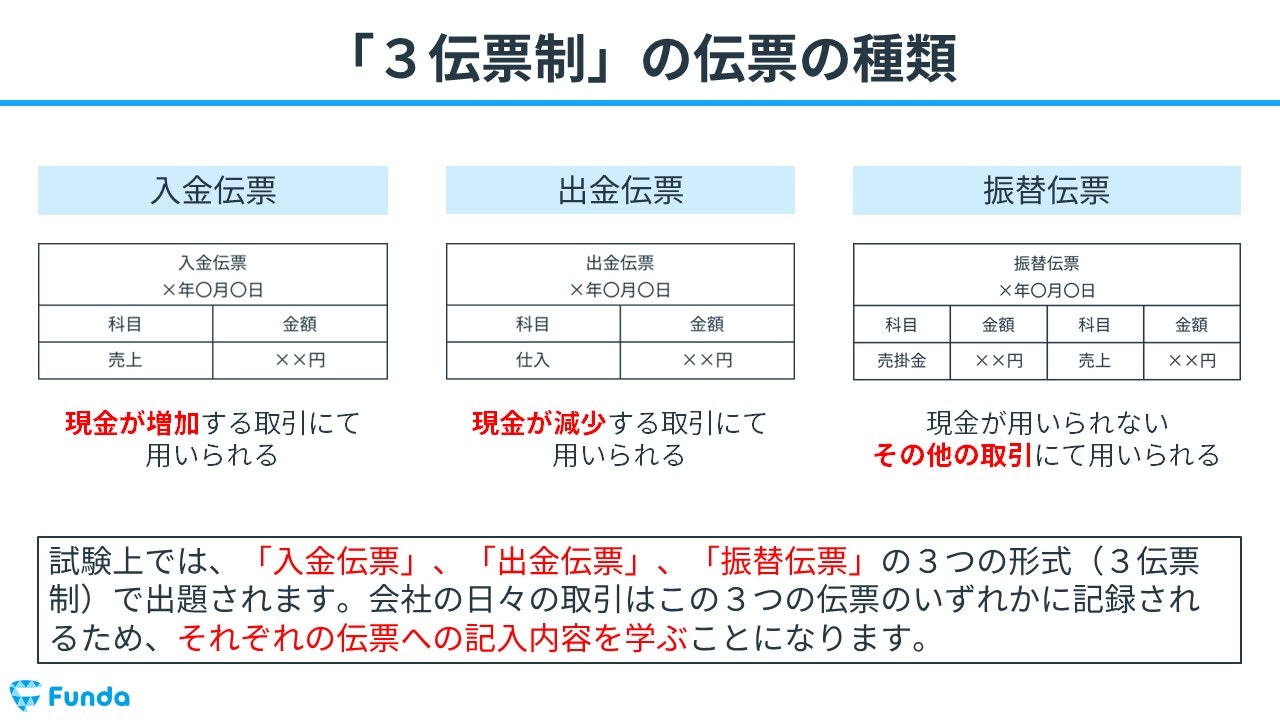

試験では、「入金伝票」、「出金伝票」、「振替伝票」の3つの形式(3伝票制)で出題されます。

基本的に会社の日々の取引はこの3つの伝票のいずれかに記録されるため、それぞれの伝票への記入内容を押さえておくこと必要があります。

- 入金伝票

- 出金伝票

- 振替伝票

それぞれの伝票の意味と書き方について、記入事例とともに解説していきます。

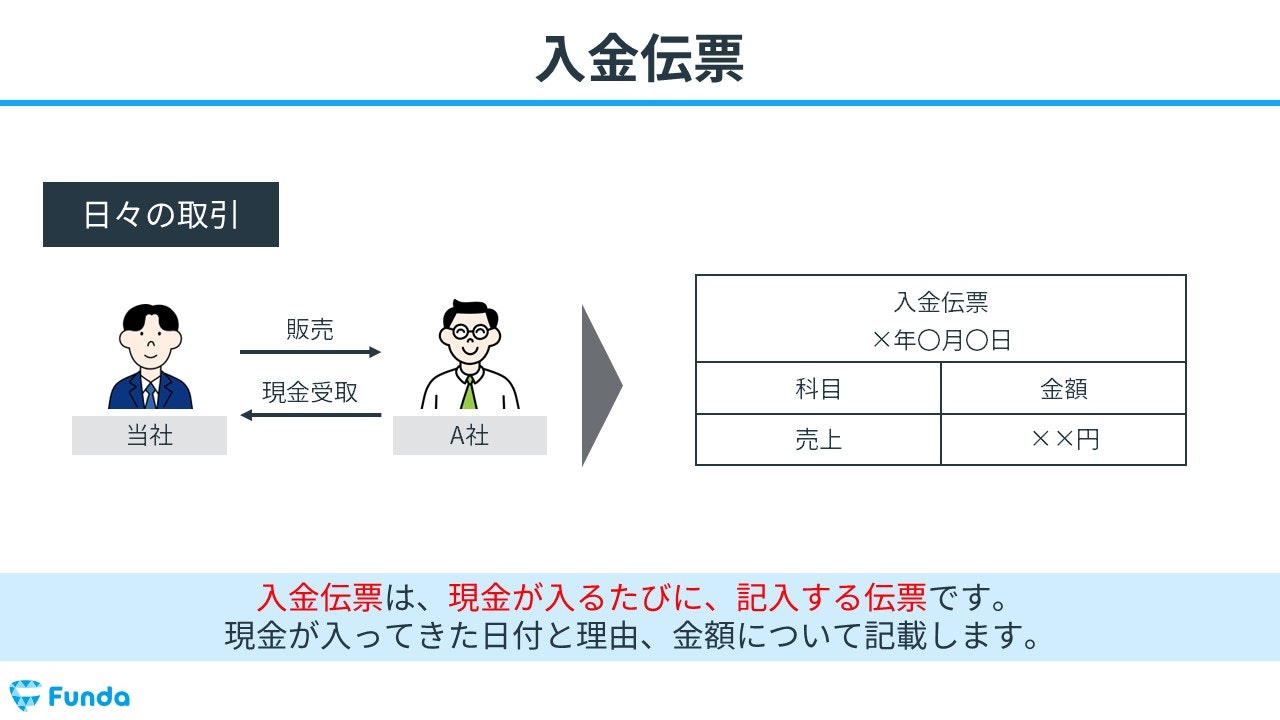

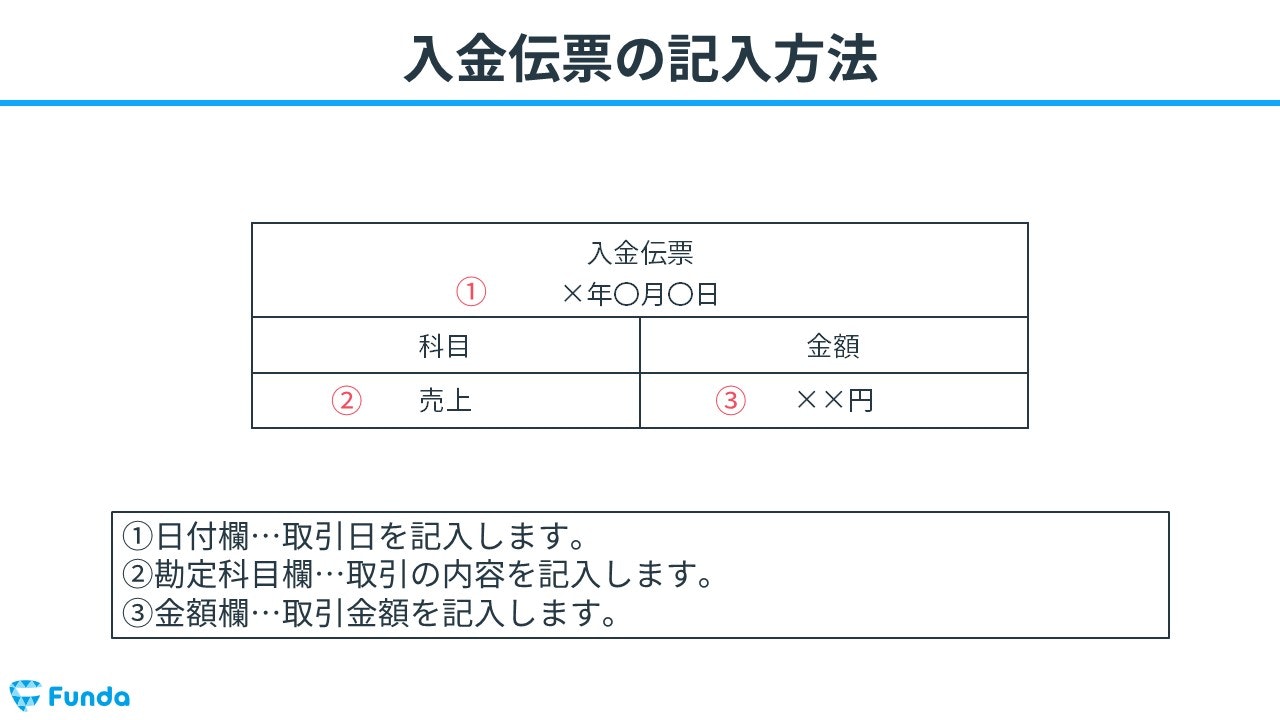

入金伝票

入金伝票(にゅうきんでんぴょう)とは、現金が入るたびに、記入する伝票です。

入金伝票には、現金が入ってきた日付と理由、金額について記載します。

入金伝票の書き方

入金伝票の記入項目は主に以下の3つです。

- ①日付欄…取引日を記入します。

- ②勘定科目欄…取引の内容を記入します。

- ③金額欄…取引金額を記入します。

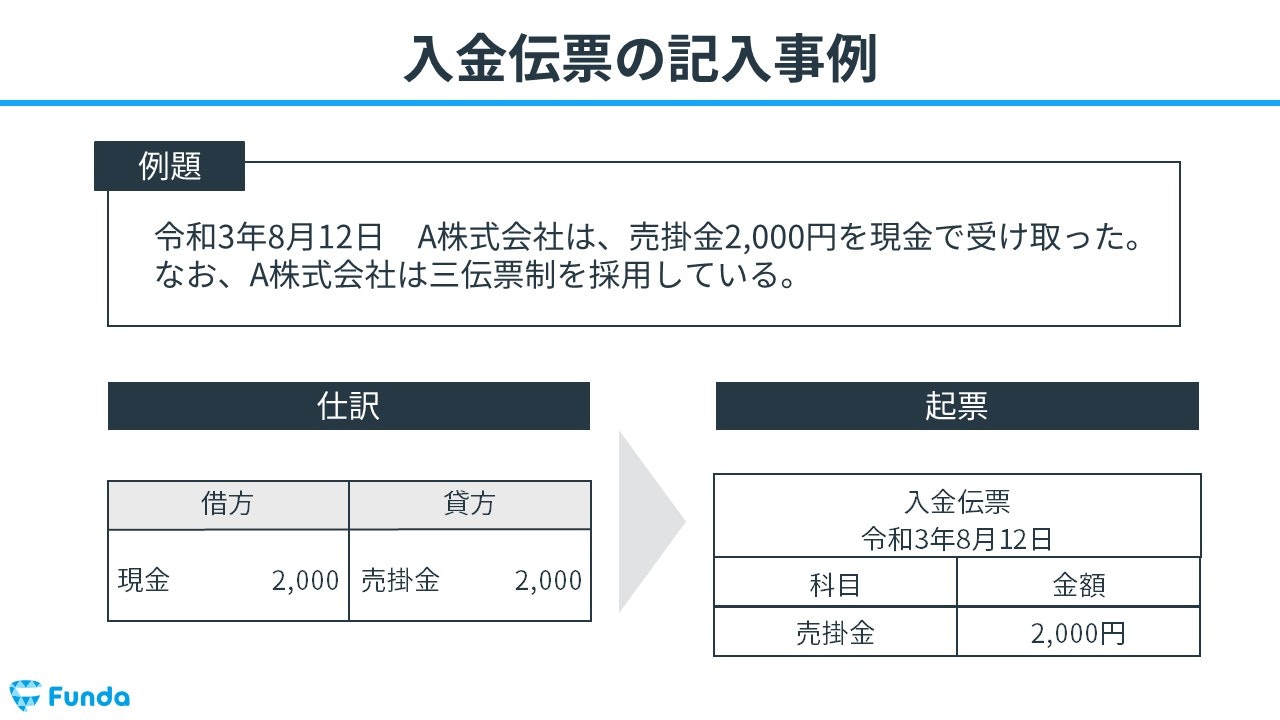

入金伝票の記入事例

下記の事例をもとに入金伝票の記入手順について解説していきます。

令和3年8月12日 A株式会社は、売掛金2,000円を現金で受け取った。

なお、A株式会社は三伝票制を採用している。

まずは、取引内容を仕訳に変換します。

売掛金2,000円を現金で受け取っているため、売掛金が減少し現金が増加します。そのため、借方(左側)に現金(資産)2,000円を記入し、貸方(右側)に売掛金(資産)2,000円を記入します。

次に、仕訳内容を入金伝票に起票します。

日付欄に取引日を記入し、取引金額である2,000円を金額欄に記入します。入金伝票には現金が増加した取引のみを起票するため、勘定科目の欄には現金は記入せず相手勘定のみを記入します。したがって、勘定科目欄に売掛金を記入します。

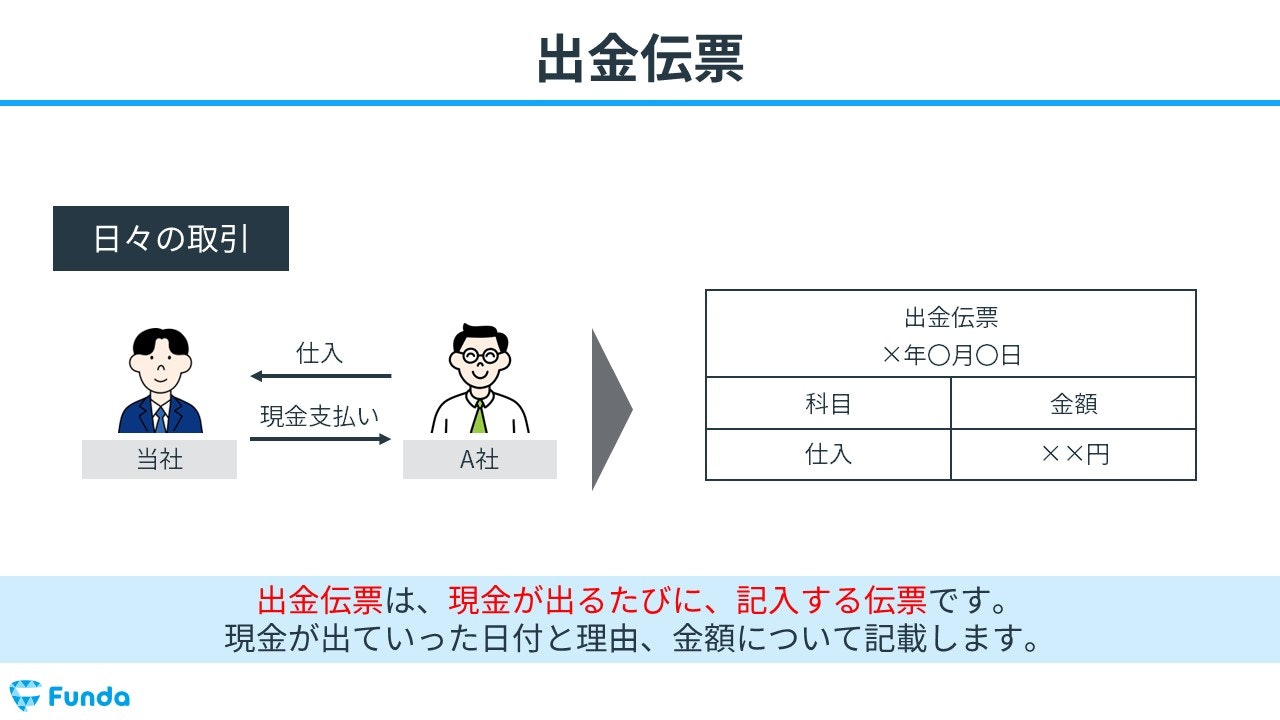

出金伝票

出金伝票(しゅっきんでんぴょう)とは、現金が出るたびに、記入する伝票です。

出金伝票には現金が出ていった日付と理由、金額について記載します。

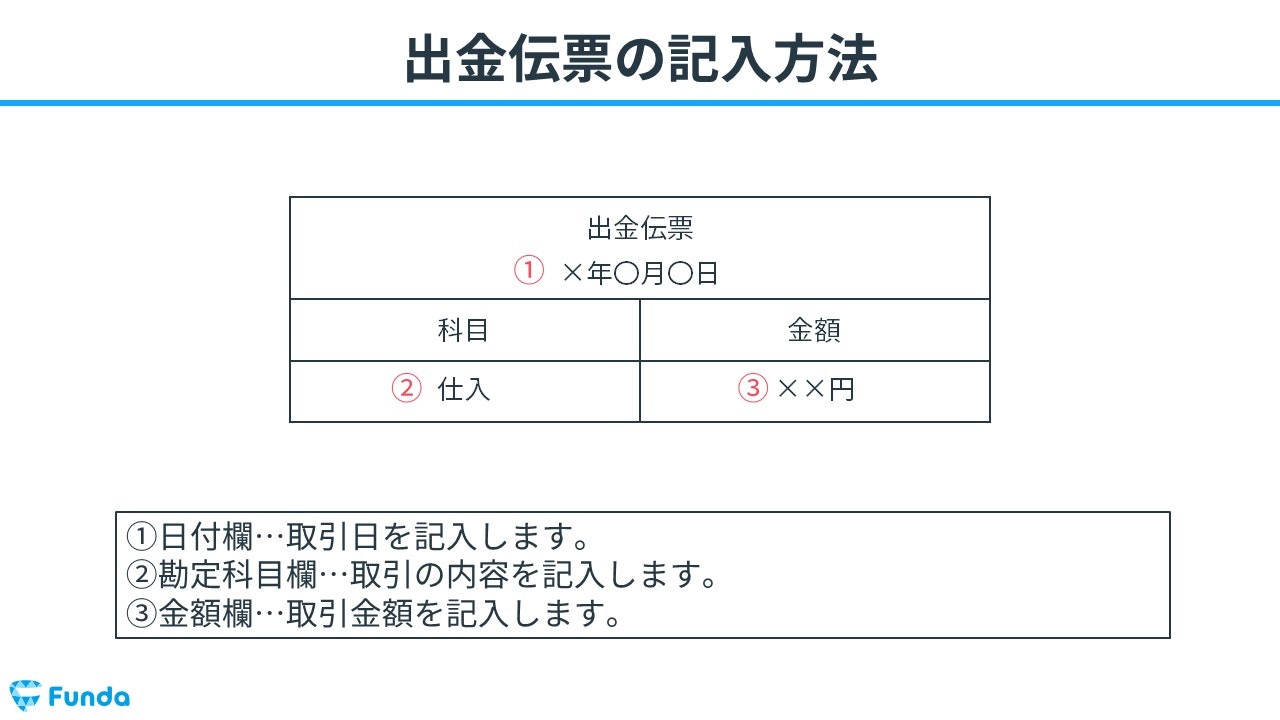

出金伝票の書き方

出金伝票の記入項目は以下の3つです。

- ①日付欄…取引日を記入します。

- ②勘定科目欄…取引の内容を記入します。

- ③金額欄…取引金額を記入します。

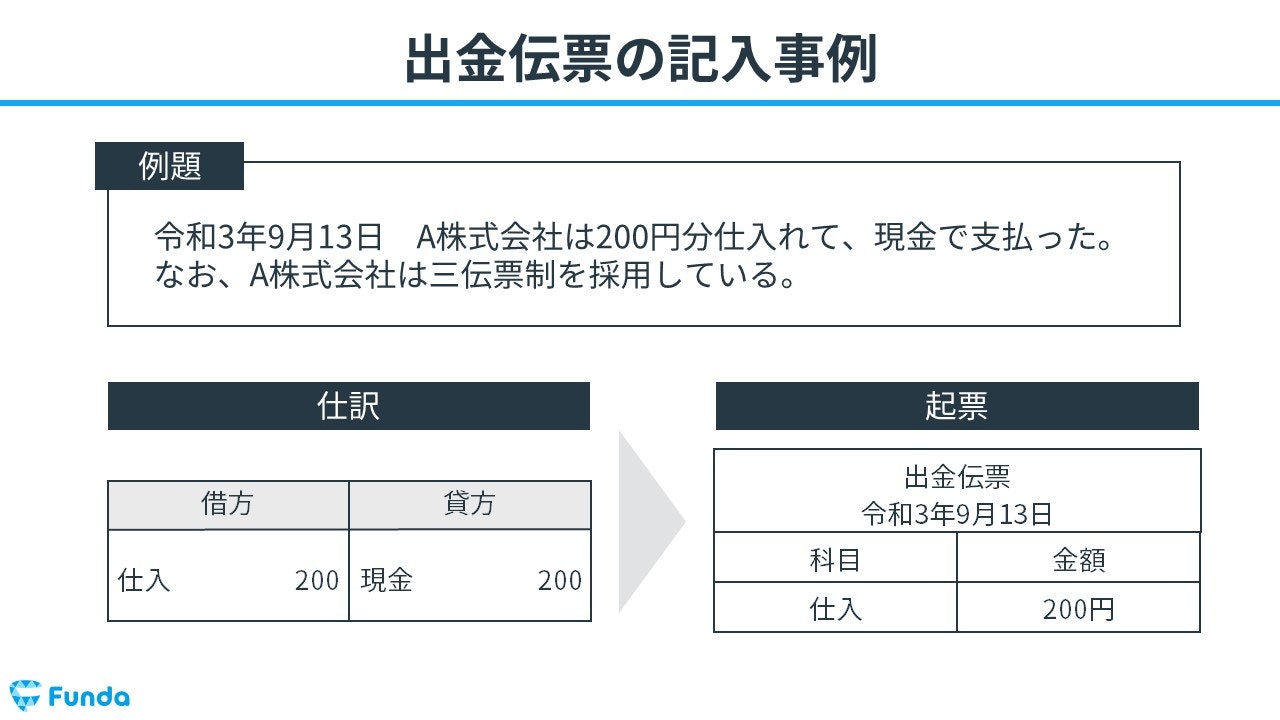

出金伝票の記入事例

下記の事例をもとに出金伝票の記入手順について解説していきます。

令和3年9月13日 A株式会社は200円分仕入れて、現金で支払った。なお、A株式会社は三伝票制を採用している。

まずは、取引内容を仕訳に変換します。

商品200円を仕入れ、代金は現金で支払っているため、仕入が発生し現金が減少します。そのため、借方(左側)に仕入(費用)200円を記入し、貸方(右側)に現金(資産)200円を記入します。

入金伝票と同様に、仕訳内容を出金伝票に起票します。

日付欄に取引日を記入し、取引金額である200円を金額欄に記入します。また、出金伝票には現金が減少した取引のみを起票するため、勘定科目欄には相手勘定である仕入を記入します。

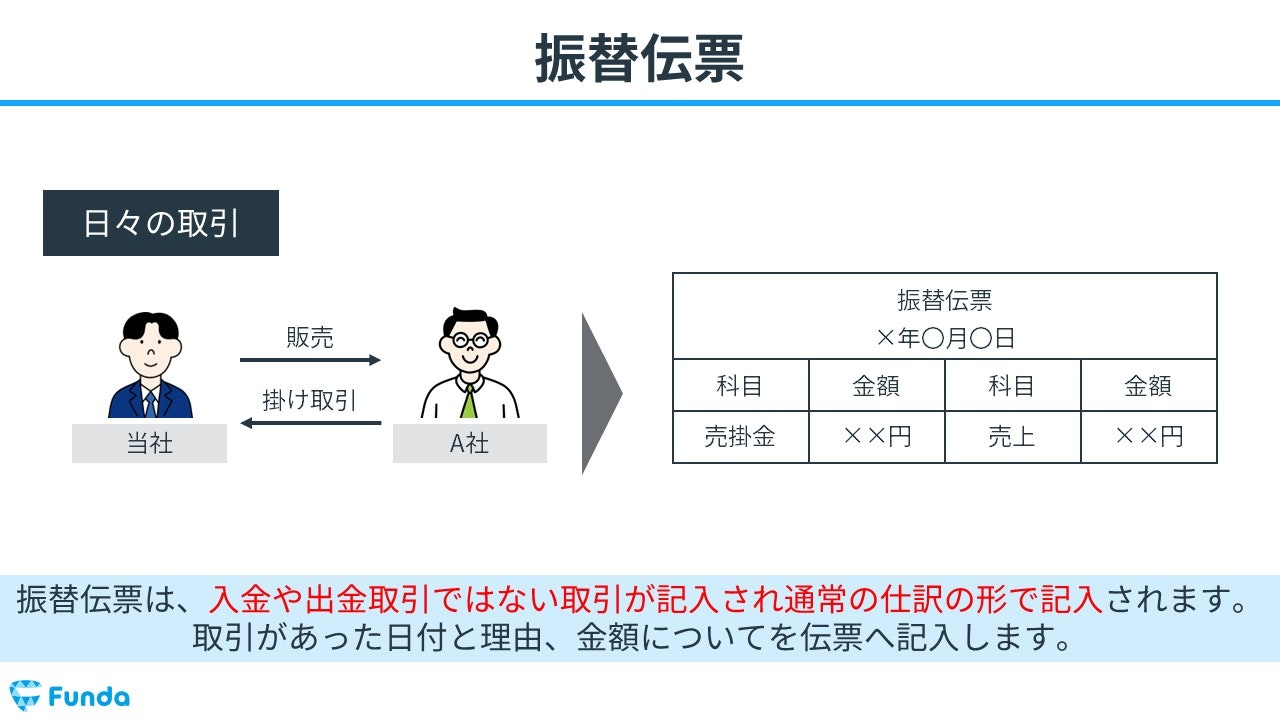

振替伝票

振替伝票(ふりかえでんぴょう)とは、入金や出金取引ではない取引が記入され、通常の仕訳の形で記入される伝票です。

取引があった日付と理由、金額についてを伝票へ記入します。

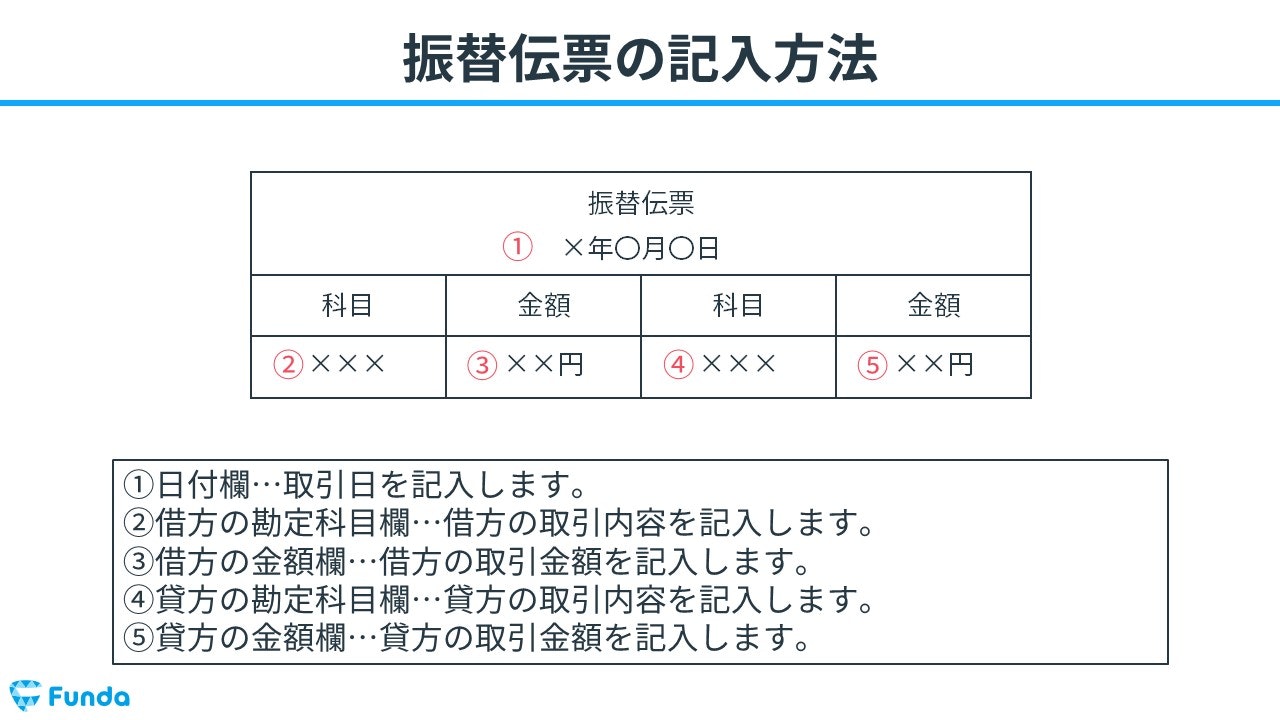

振替伝票の書き方

振替伝票の記入項目は以下の5つです。

- ①日付欄…取引日を記入します。

- ②借方の勘定科目欄…借方の取引内容を記入します。

- ③借方の金額欄…借方の取引金額を記入します。

- ④貸方の勘定科目欄…貸方の取引内容を記入します。

- ⑤貸方の金額欄…貸方の取引金額を記入します。

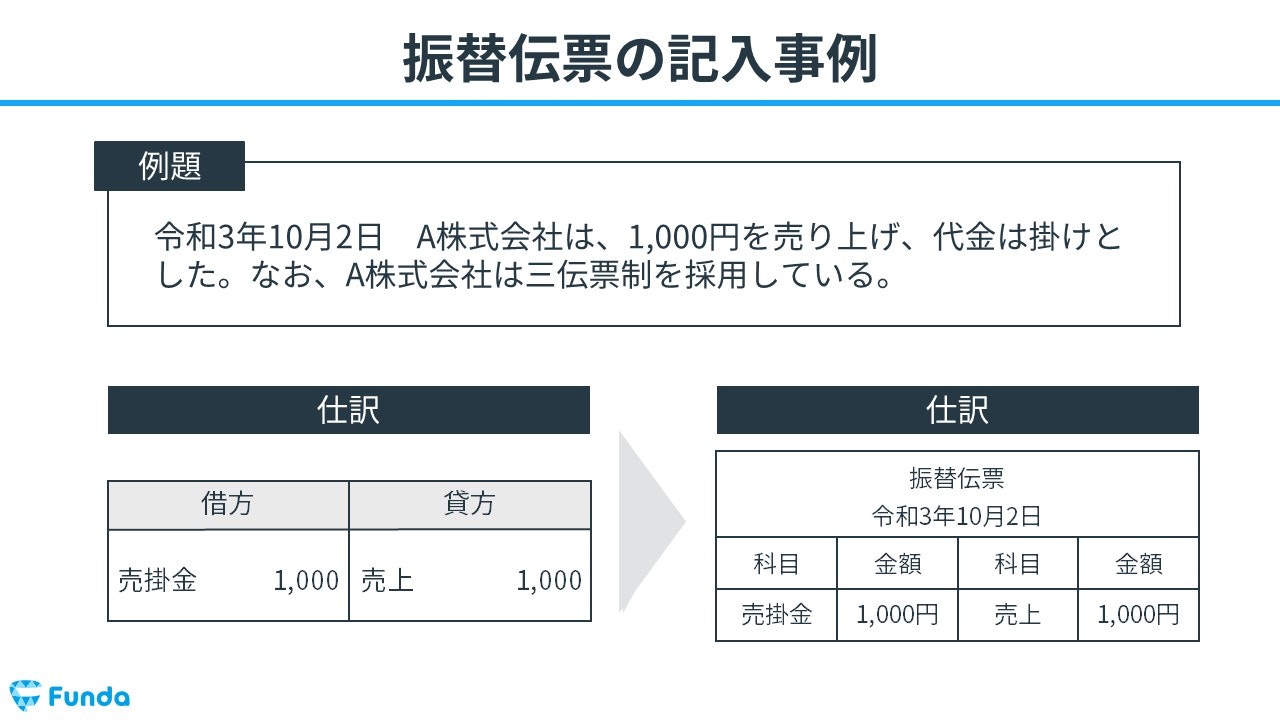

振替伝票の記入事例

下記の事例をもとに振替伝票の記入手順について解説していきます。

令和3年10月2日 A株式会社は、1,000円を売り上げ、代金は掛けとした。なお、A株式会社は三伝票制を採用している。

まずは、取引内容を仕訳に変換します。

商品1,000円を売り上げ、代金は掛けとしているため、売上が発生し売掛金が増加します。そのため、借方(左側)に売掛金(資産)1,000円を記入し、貸方(右側)に売上(収益)1,000円を記入します。

入金・出金伝票と同様、仕訳内容を振替伝票に起票します。

はじめに、日付欄に取引日を記入します。次に、借方と貸方に勘定科目と金額をそれぞれ記入します。したがって、借方に売掛金1,000円を記入し、貸方に売上1,000円を記入します。

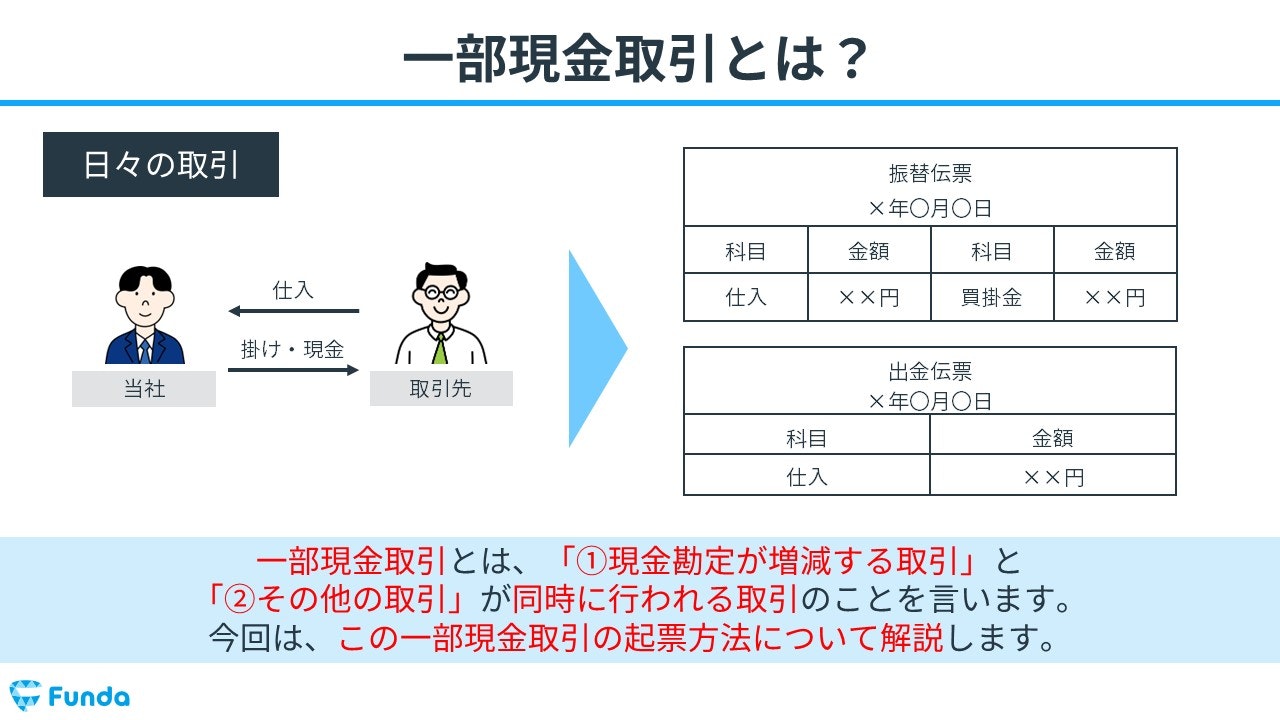

一部現金取引とは?

伝票会計の応用論点として「一部現金取引」が出題されるケースがあります。

新卒くん

一部現金取引…?

なんですかそれ?

一部現金取引(いちぶげんきんとりひき)とは、「現金勘定が増減する取引」と「その他の取引」が同時に行われる取引のことを言います。

新卒くん

これだけではいまいち分かりません…

イメージしやすいように事例で解説してください!

事例を用いて一部現金取引を解説

取引事例をもとに一部現金取引をわかりやすく解説していきます。

例えば、下記の取引は典型的な一部現金取引です。

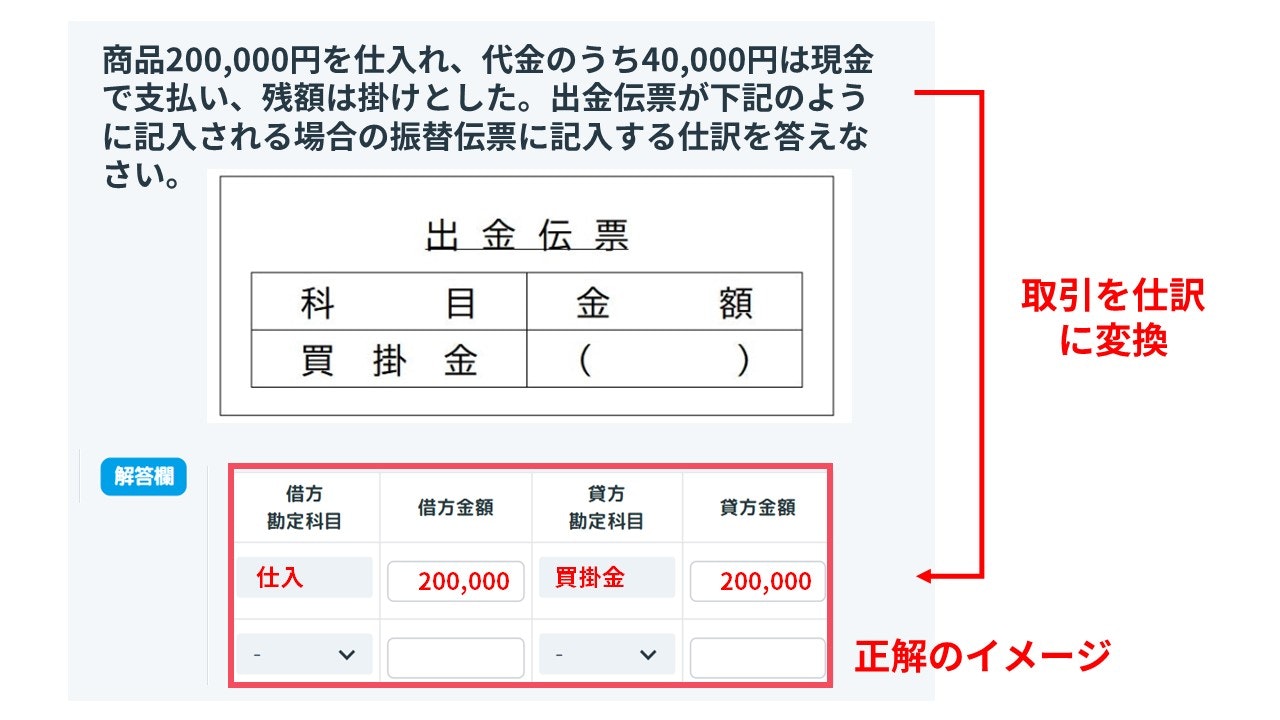

3月1日に、商品300円を仕入れ、代金のうち100円を現金で支払い、残りを掛けとした。三伝票制を採用している。

大手町

これが典型的な一部現金取引です。

代金の支払いの一部が現金、残りが買掛金となっていますよね?

新卒くん

なるほど!

確かに一部現金ですね!

全額現金で支払っていたら、全部現金取引ですし。

一部現金取引は、現金取引とその他の取引が同時に行われます。しかし、2つの取引を1つの伝票に起票することはできません。

ここからは、2つ同時に取引が行われる一部現金取引を伝票に起票する方法について紹介します。

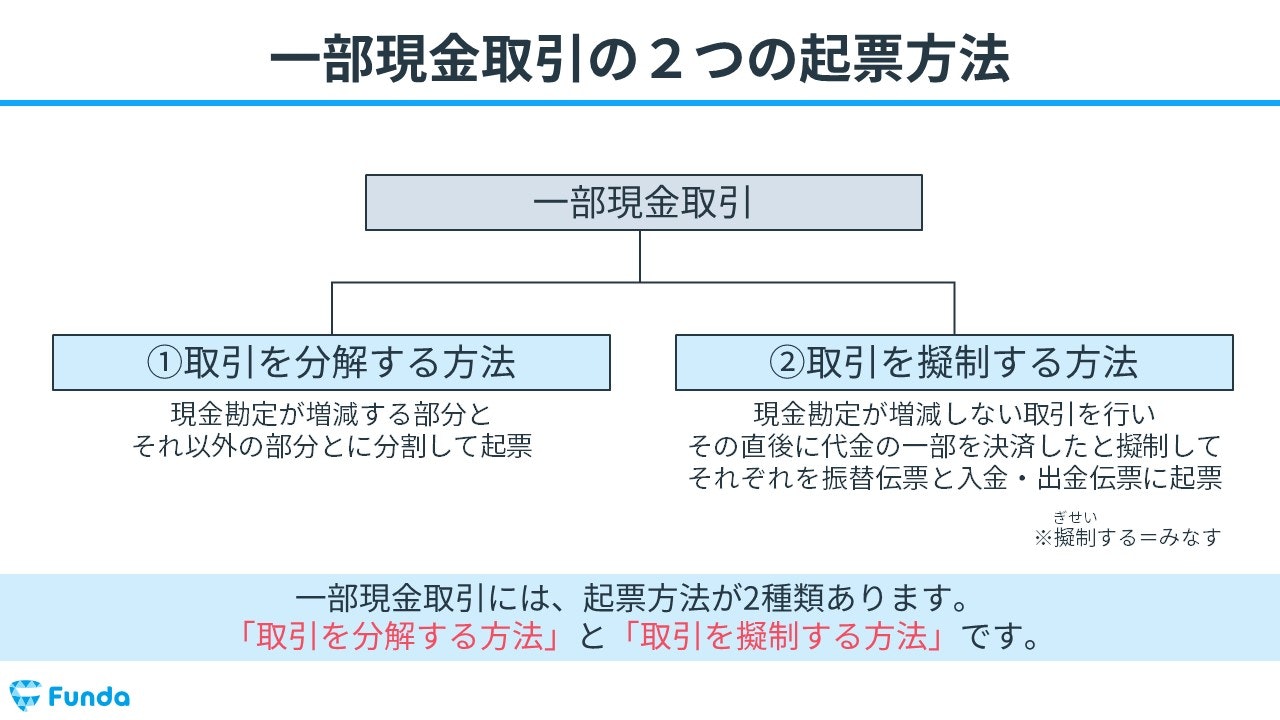

一部現金取引の起票方法の種類

一部現金取引の起票方法は2種類あります。

- 取引を分解する方法

- 取引を擬制する方法

取引事例を用いてそれぞれの起票方法を解説していきます。

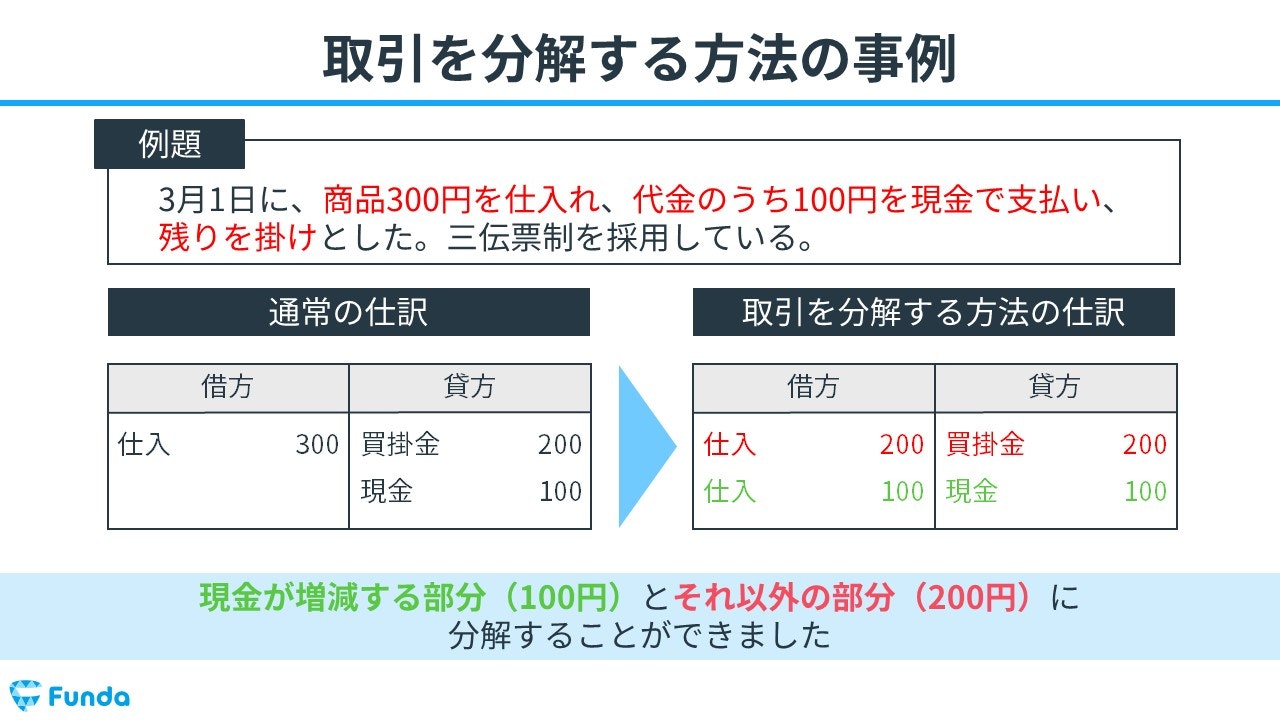

取引を分解する方法

まず、取引を分解する方法についてです。

はじめに下記の取引事例を仕訳に変換します。

3月1日に、商品300円を仕入れ、代金のうち100円を現金で支払い、残りを掛けとした。三伝票制を採用している。

商品300円を仕入れているため、仕入が発生します。そのため、借方(左側)に仕入(費用)300円を記入します。

代金のうち100円は現金で支払っているため、現金が減少します。よって、貸方(右側)に現金(資産)100円を記入します。

残りは掛けとしているため、買掛金が増加します。したがって、貸方(右側)に買掛金(負債)200円を記入します。

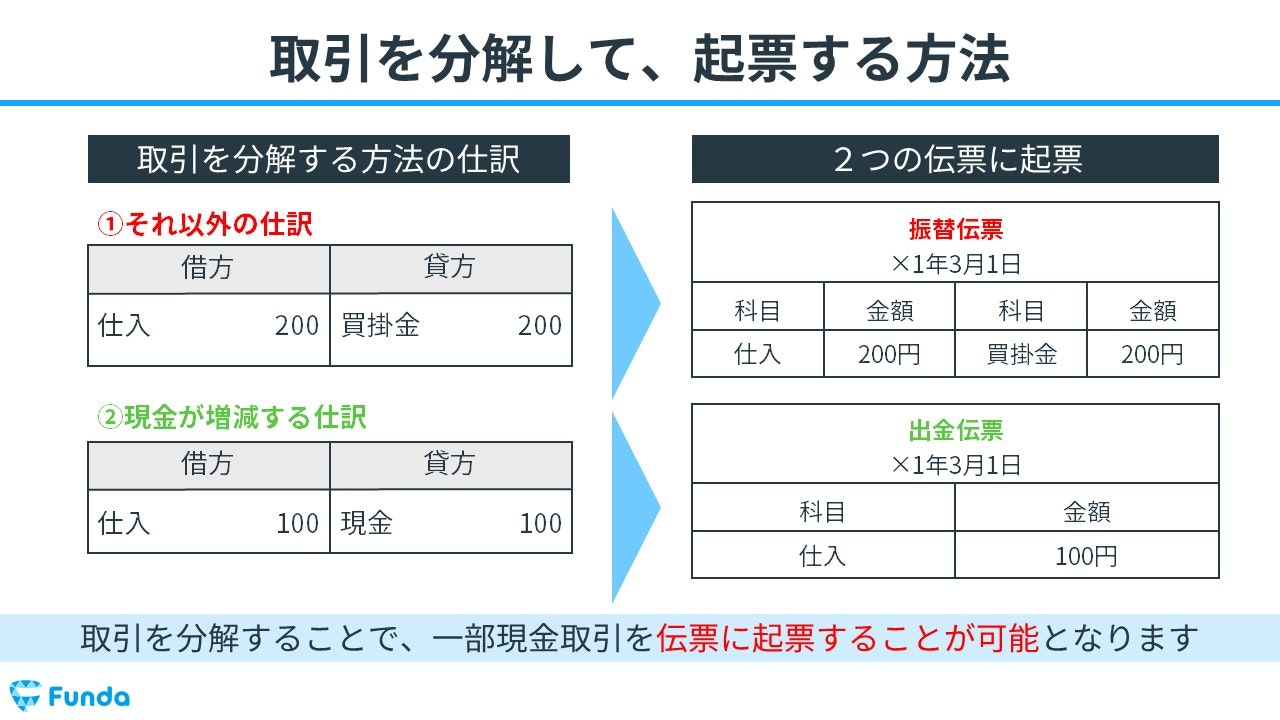

これにより、現金が増減する部分(100円)とそれ以外の部分(200円)に分解することができます。

取引を分解することで、現金が減少する部分は出金伝票に、それ以外の部分は振替伝票にそれぞれ起票することが可能になります。

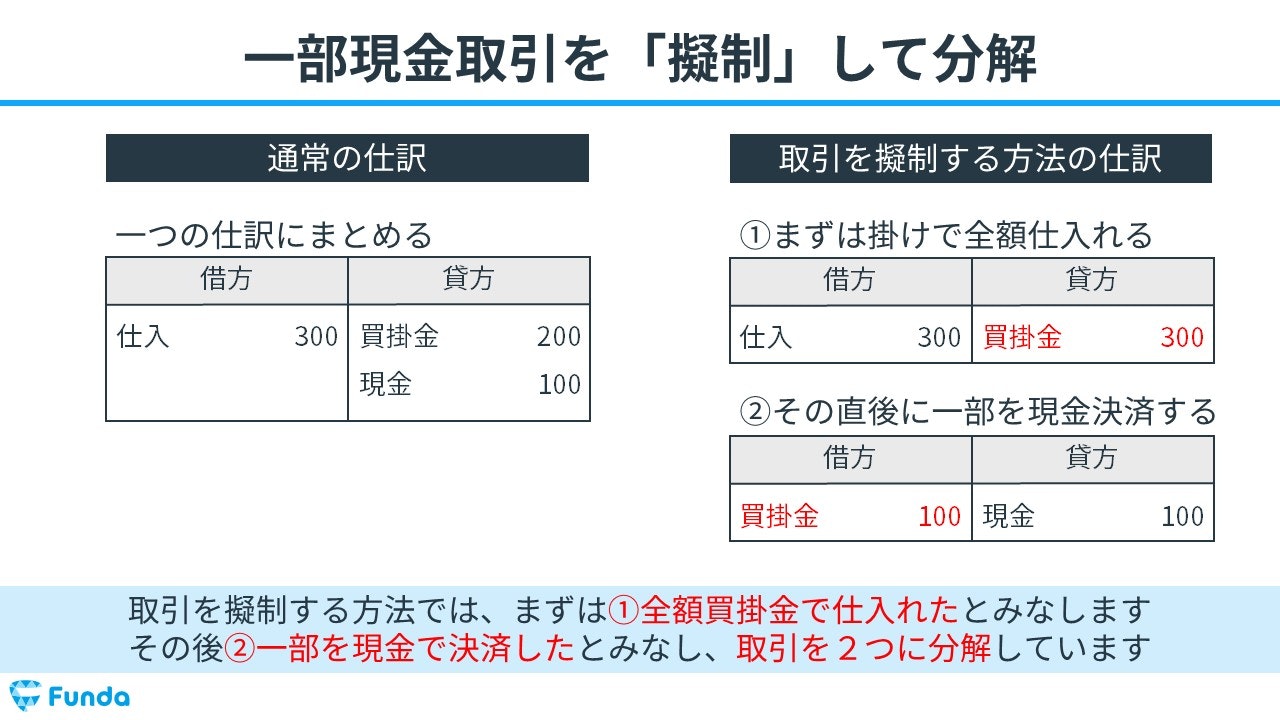

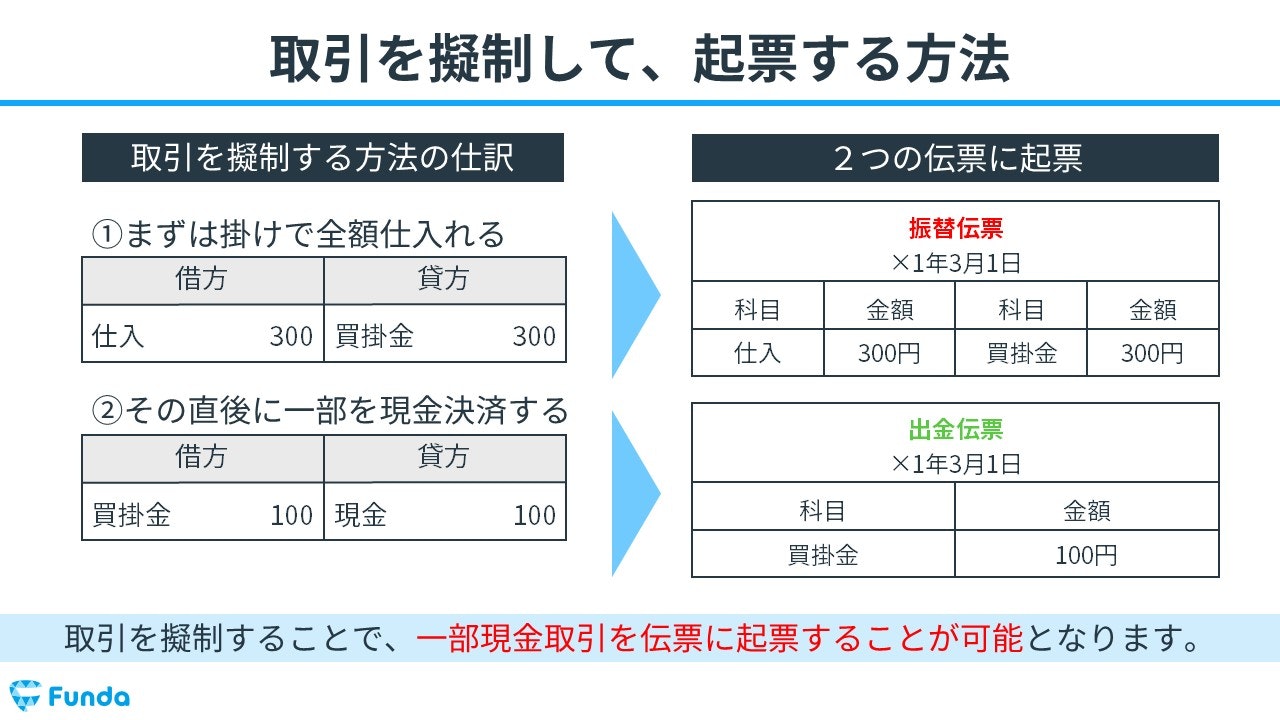

取引を擬制する方法

先ほどと同じ事例を用いて、取引を擬制する方法について見ていきます。

擬制(ぎせい)とは、みなすという意味です。

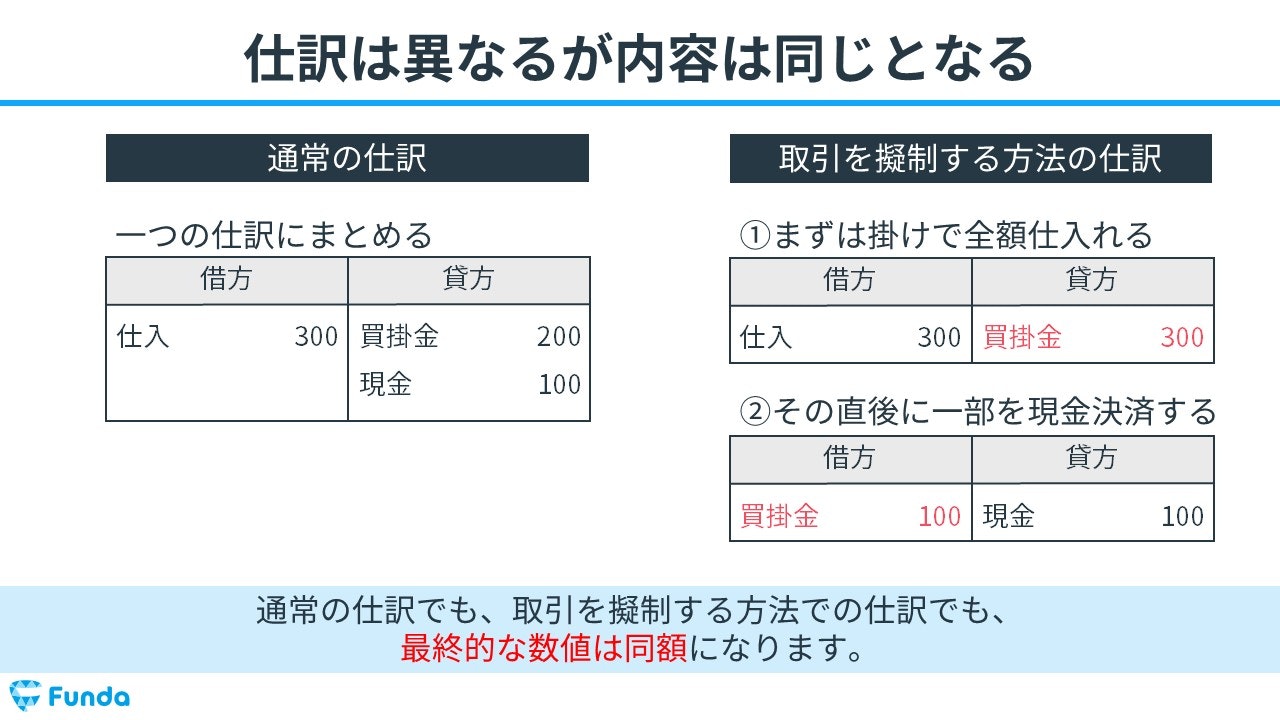

取引を擬制する方法では、まずは①全額買掛金で仕入れたとみなします。その後、②一部を現金で決済したとみなし、取引を2つに分解します。

取引を擬制することで、一部現金取引を伝票に起票することが可能となります。

新卒くん

勝手に取引の内容を変えちゃっても大丈夫なんですか?

通常の仕訳でも、取引を擬制する方法での仕訳でも、最終的な数値は同額になるため問題ありません。

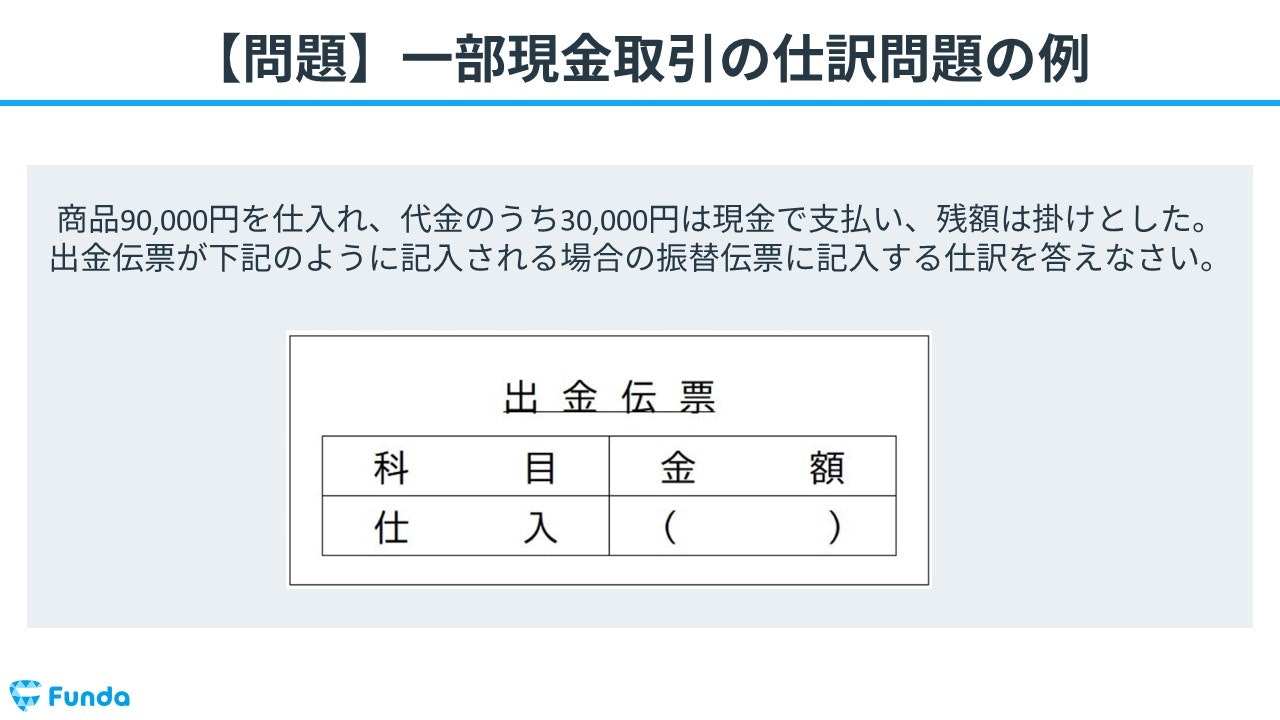

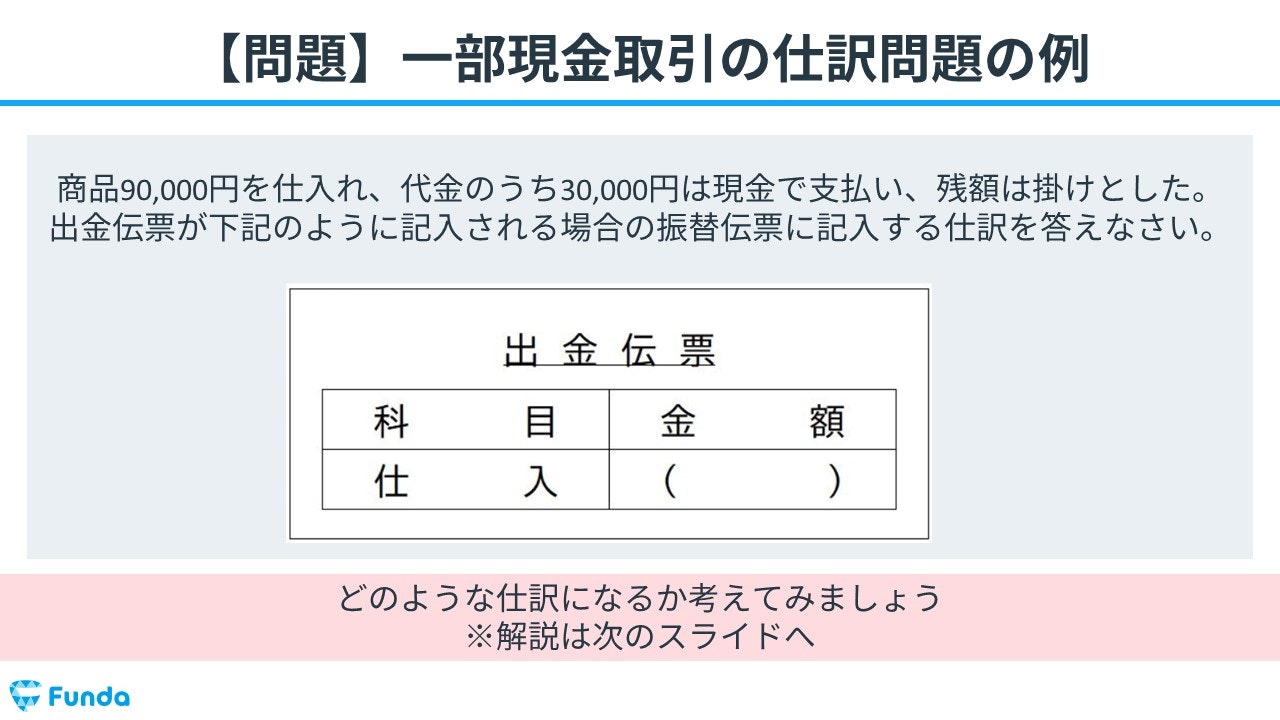

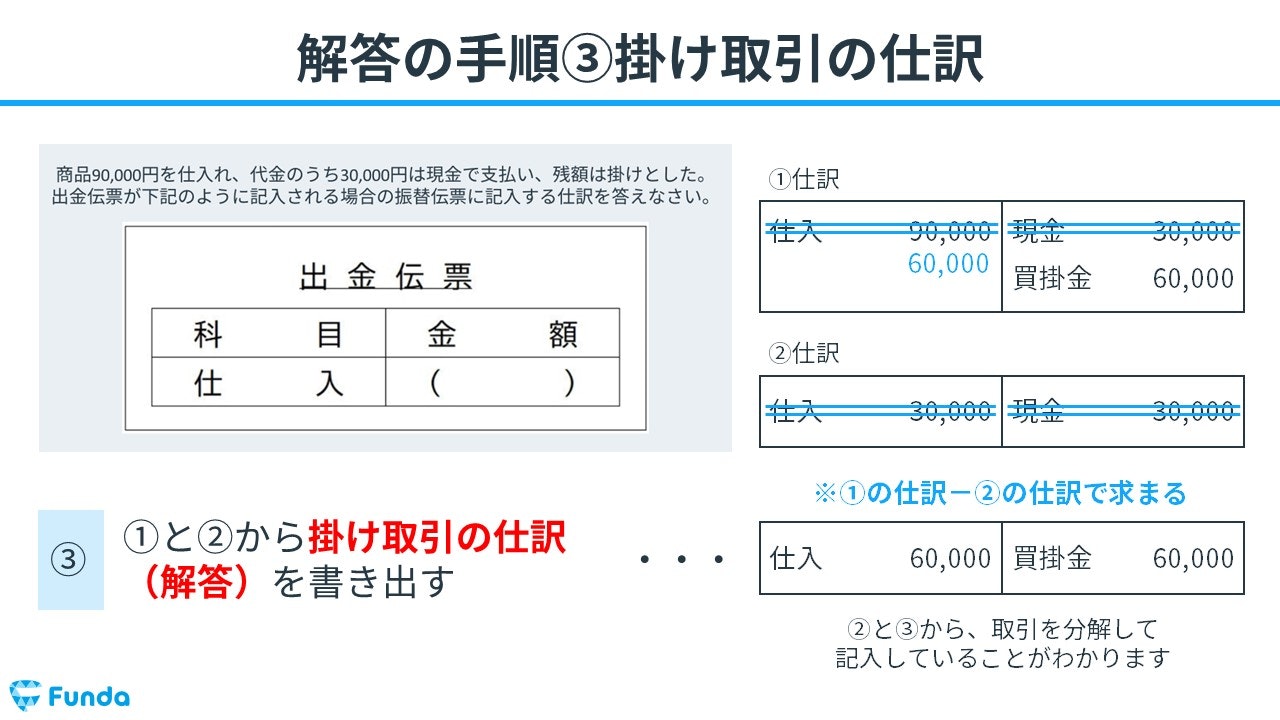

簿記3級の試験問題に挑戦

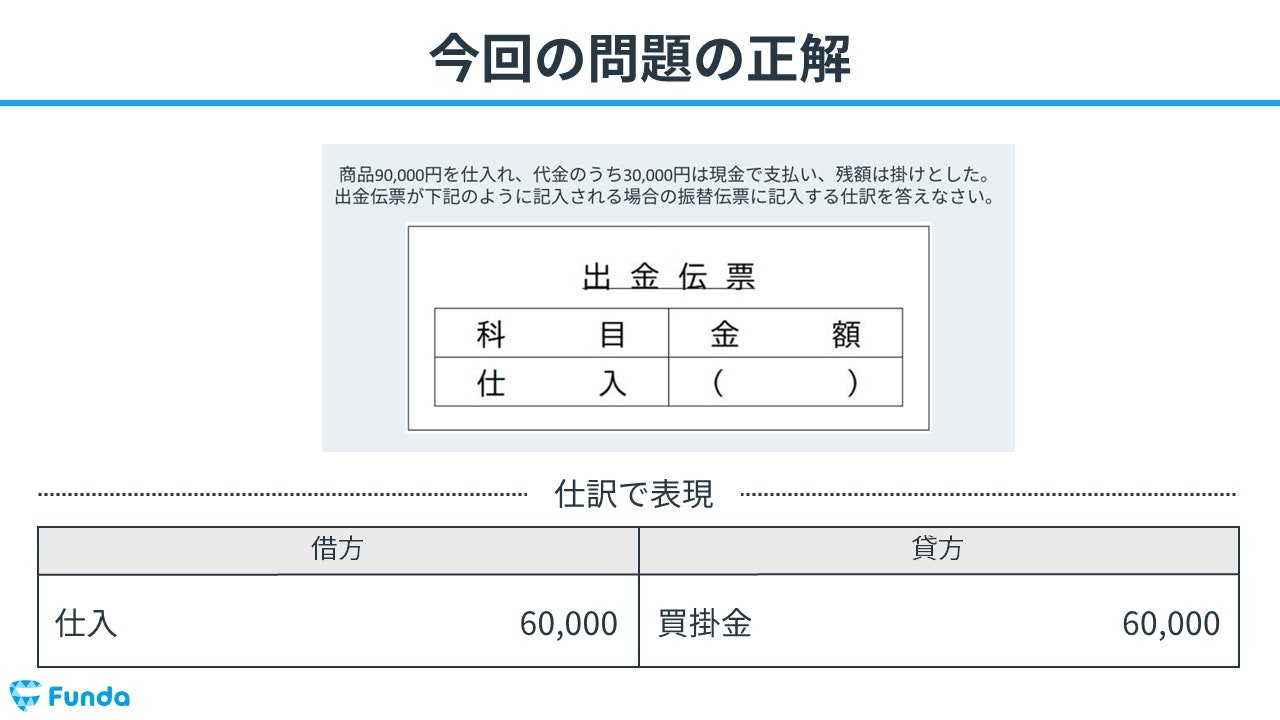

それでは、ここまでの内容を踏まえて、簿記3級の実際の試験問題に挑戦してみましょう。

正解発表

正解は、借方:仕入60,000円 貸方:買掛金60,000円です。

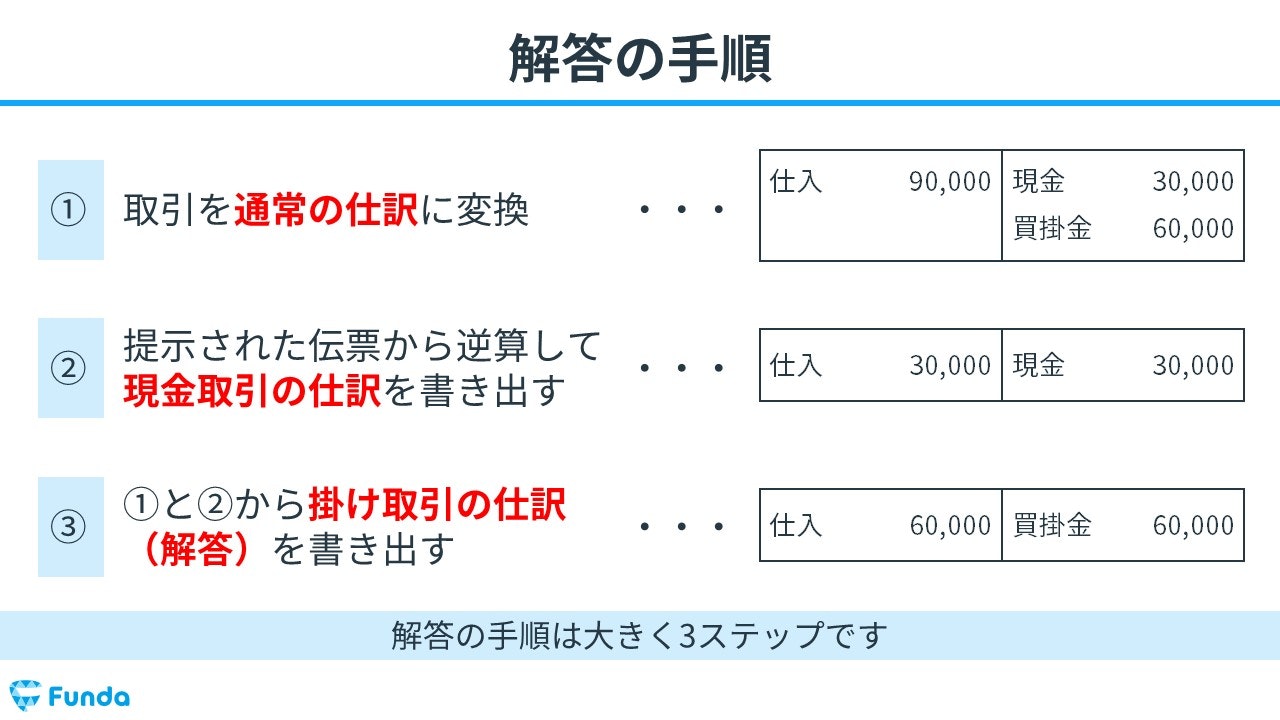

伝票問題の解き方を解説

解答の手順は大きく分けて3ステップです。

順を追って解説していきます。

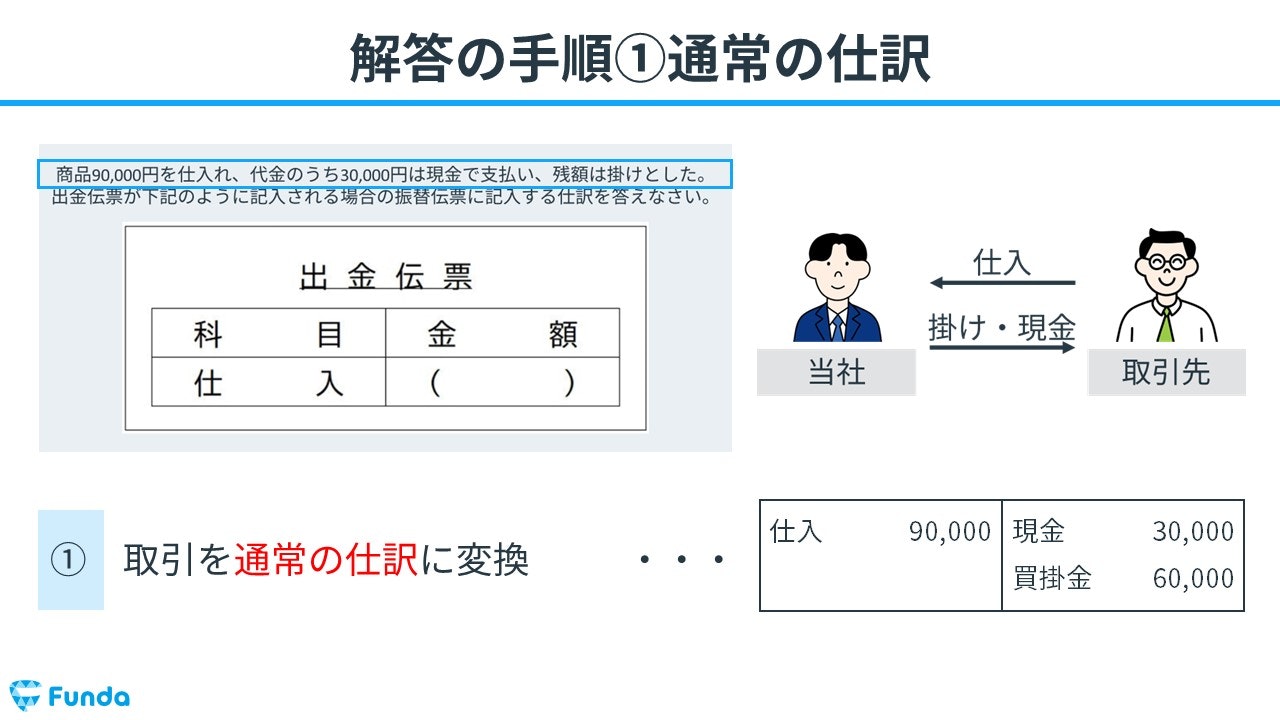

ステップ①通常の仕訳に変換

まずは、問題文の取引を通常の仕訳に変換します。

商品90,000円を仕入れているため、仕入が発生します。そのため、借方(左側)に仕入(費用)90,000円を記入します。

代金のうち30,000円は現金で支払っているため、現金が減少します。よって、貸方(右側)に現金(資産)30,000円を記入します。

残額は掛けとしているため、買掛金が増加します。したがって、貸方(右側)に買掛金(負債)60,000円を記入します。

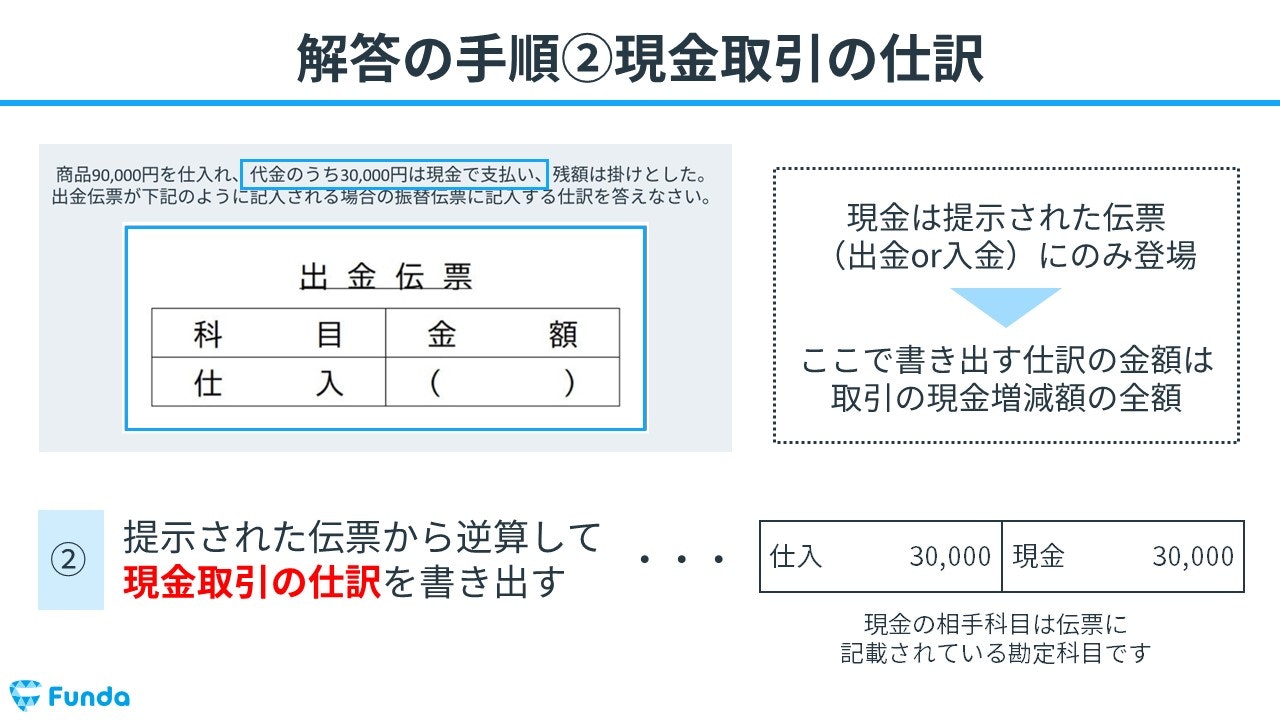

ステップ②現金取引の仕訳を書き出す

次に、提示された伝票から逆算して、現金取引の仕訳を書き出します。

出金伝票の相手勘定が仕入となっているため、借方は仕入となり貸方は現金となります。

したがって、ステップ①で行った通常の仕訳から借方(左側):仕入(費用)30,000円、貸方(右側):現金(資産)30,000円の仕訳を書き出します。

ステップ③掛け取引の仕訳を記入

最後に、①の仕訳から②の仕訳を引くことで、振替伝票に記入する仕訳(掛け取引の仕訳)を求めます。

よって、解答は借方:仕入60,000円 貸方:買掛金60,000円となります。

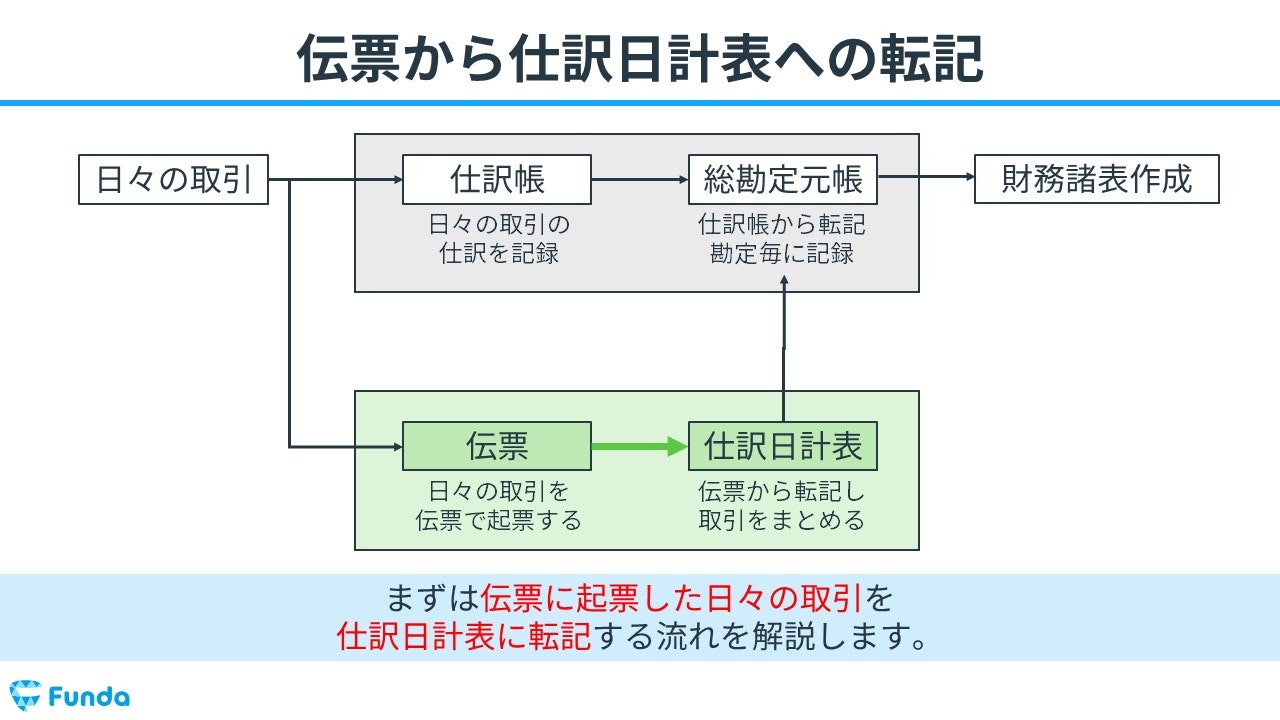

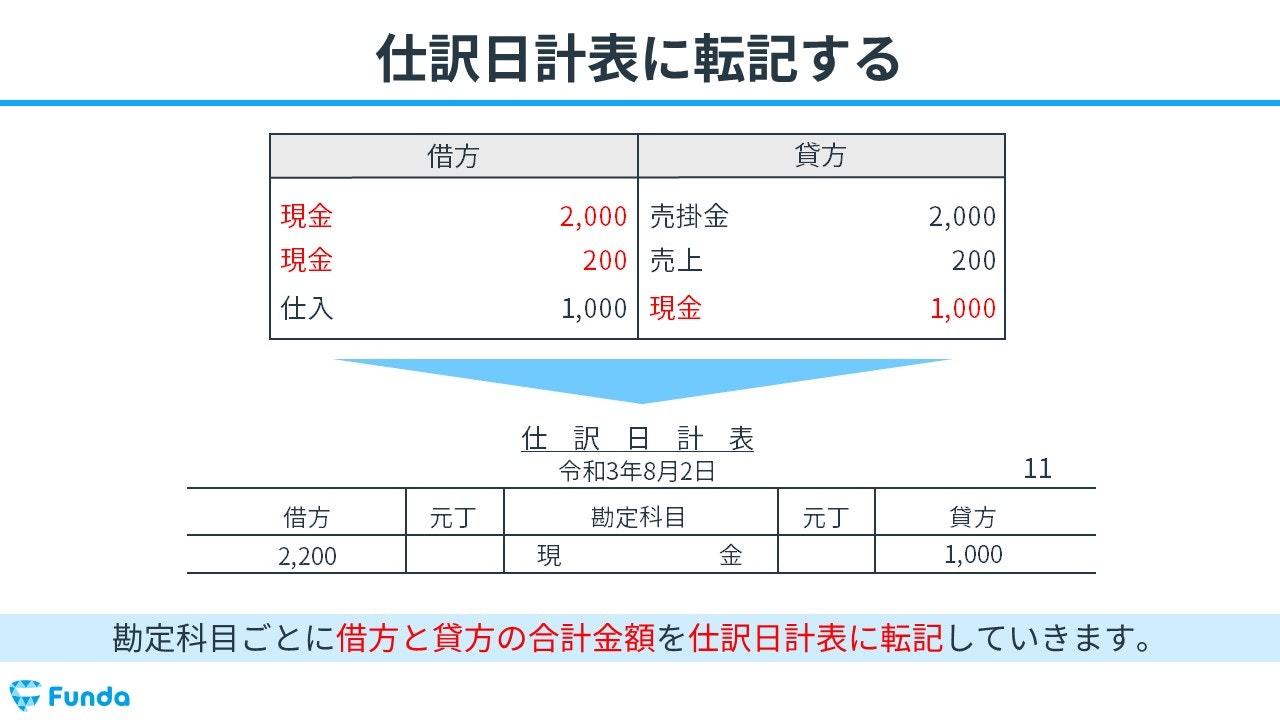

仕訳日計表へ転記する方法とは?

日々の取引を起票した伝票は、仕訳日計表に転記します。ここからは、伝票から仕訳日計表に転記する流れを解説していきます。

まずは、仕訳日計表とはなにかを説明します。

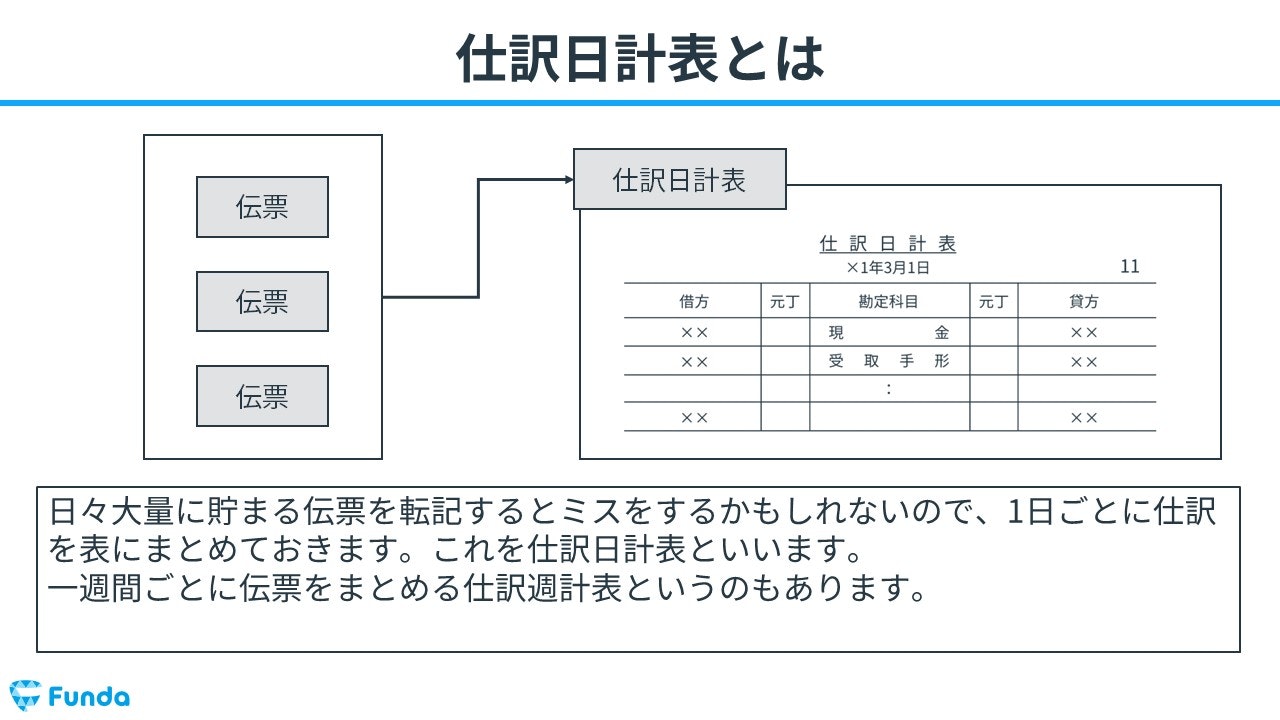

仕訳日計表とは

仕訳日計表(しわけにっけいひょう)とは、1日ごとに起票された伝票の仕訳をまとめた表のことをいいます。日々の取引を仕訳日計表にまとめることにより、転記ミスを防ぐことができます。

また、一週間ごとに伝票をまとめる仕訳週計表というのもあります。

仕訳日計表への転記の流れ

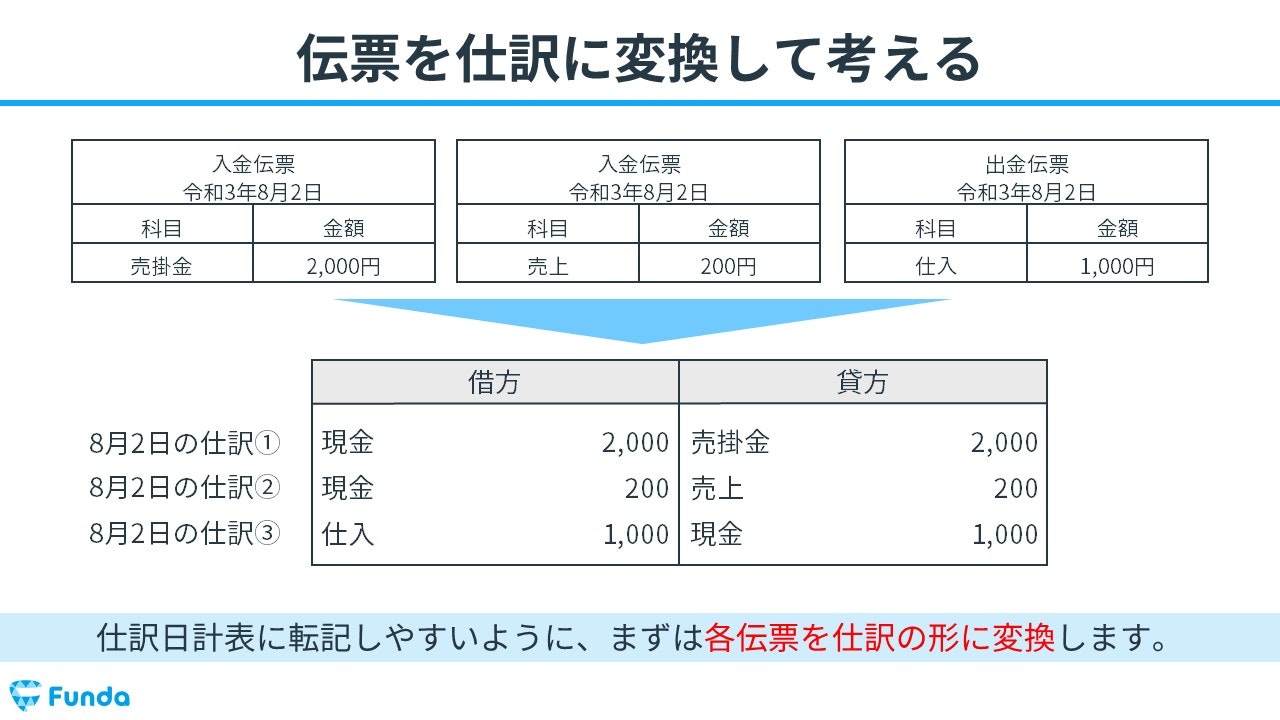

仕訳日計表へ転記する際は転記しやすいように、まず各伝票を仕訳の形に変換します。

その後、勘定科目ごとに借方と貸方の合計金額を仕訳日計表に転記します。

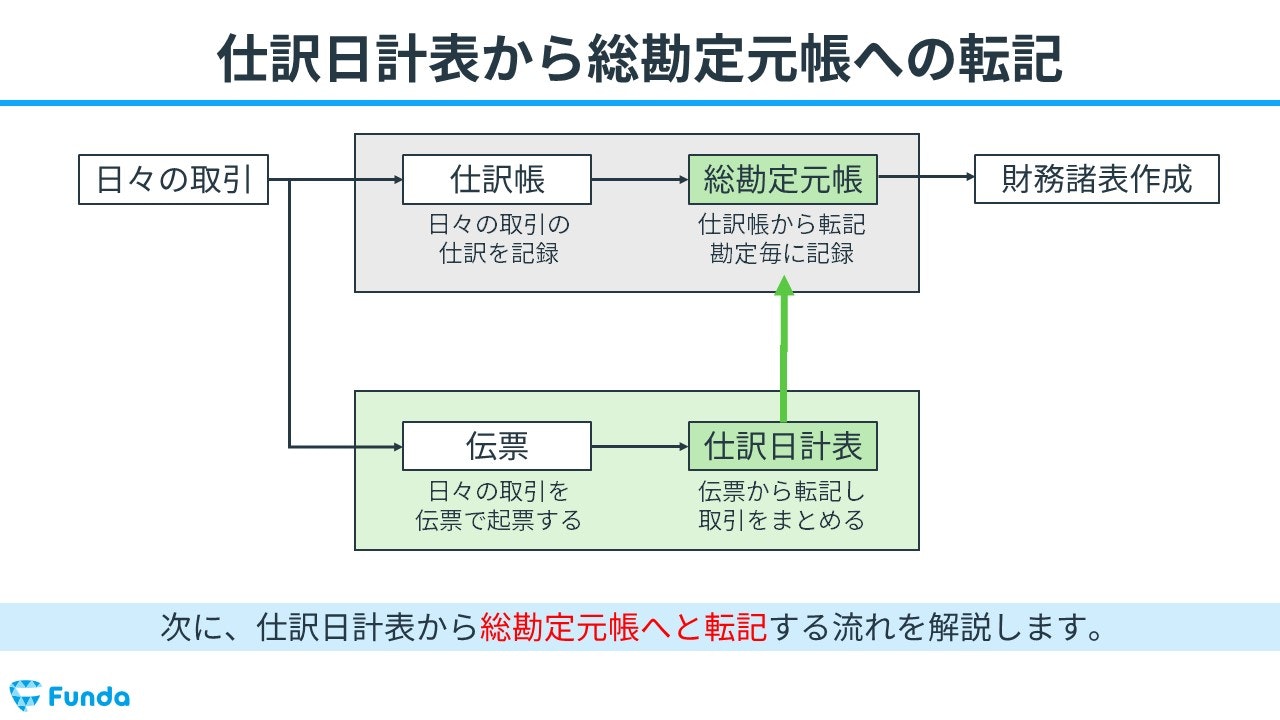

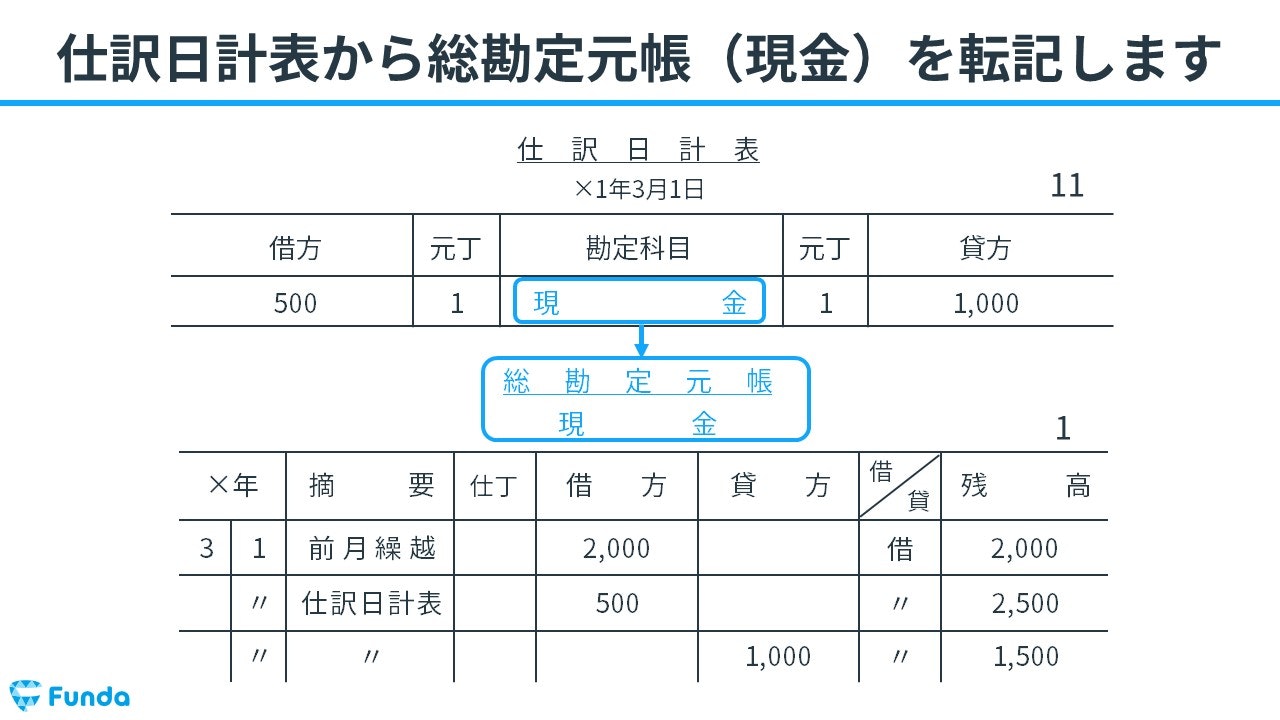

総勘定元帳へ転記する方法とは?

次に、仕訳日計表から総勘定元帳へと転記する流れを解説します。

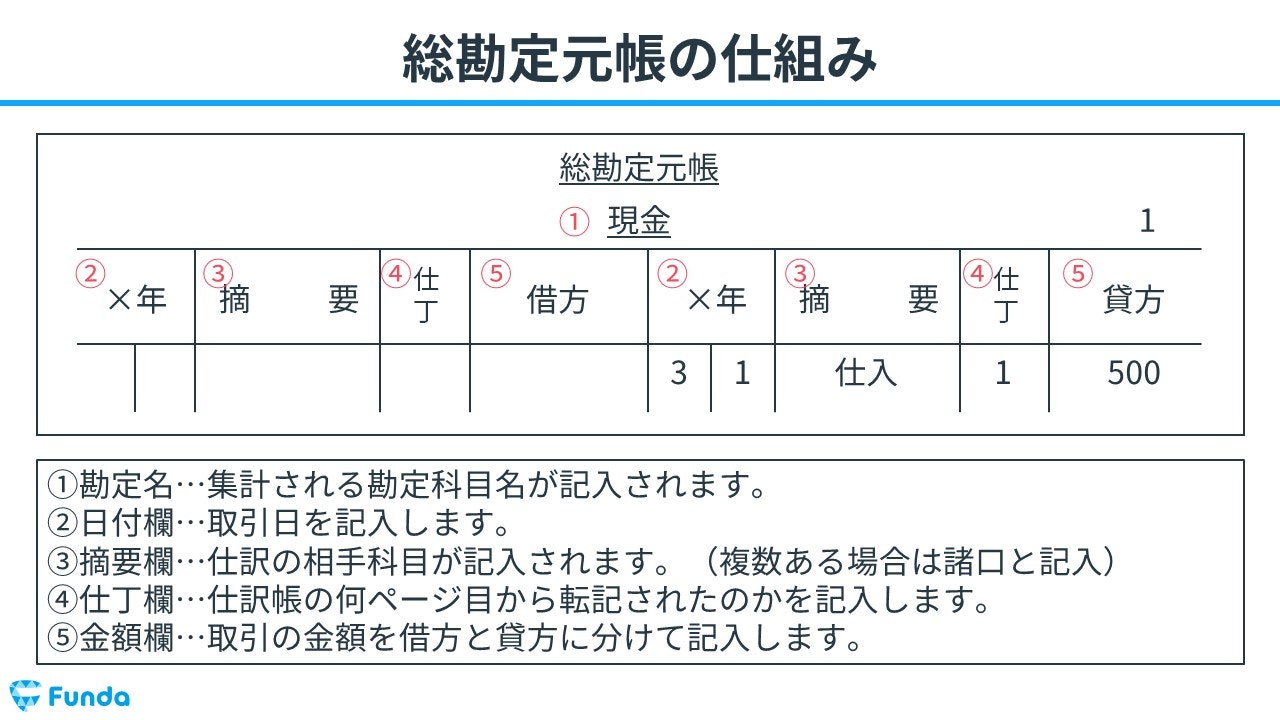

総勘定元帳とは

総勘定元帳(そうかんじょうもとちょう)とは、勘定科目別に取引が記入されている帳簿です。

総勘定元帳を見ることで、各勘定科目がどのような原因で増減したかを知ることができます。

総勘定元帳の記入方法については、こちらの記事で詳しく解説しています。

関連記事

簿記合格の必須知識「T字勘定」を解説!総勘定元帳を得点源にしよう

boki.funda.jp/blog/article/boki_t_form

boki.funda.jp/blog

総勘定元帳への転記の流れ

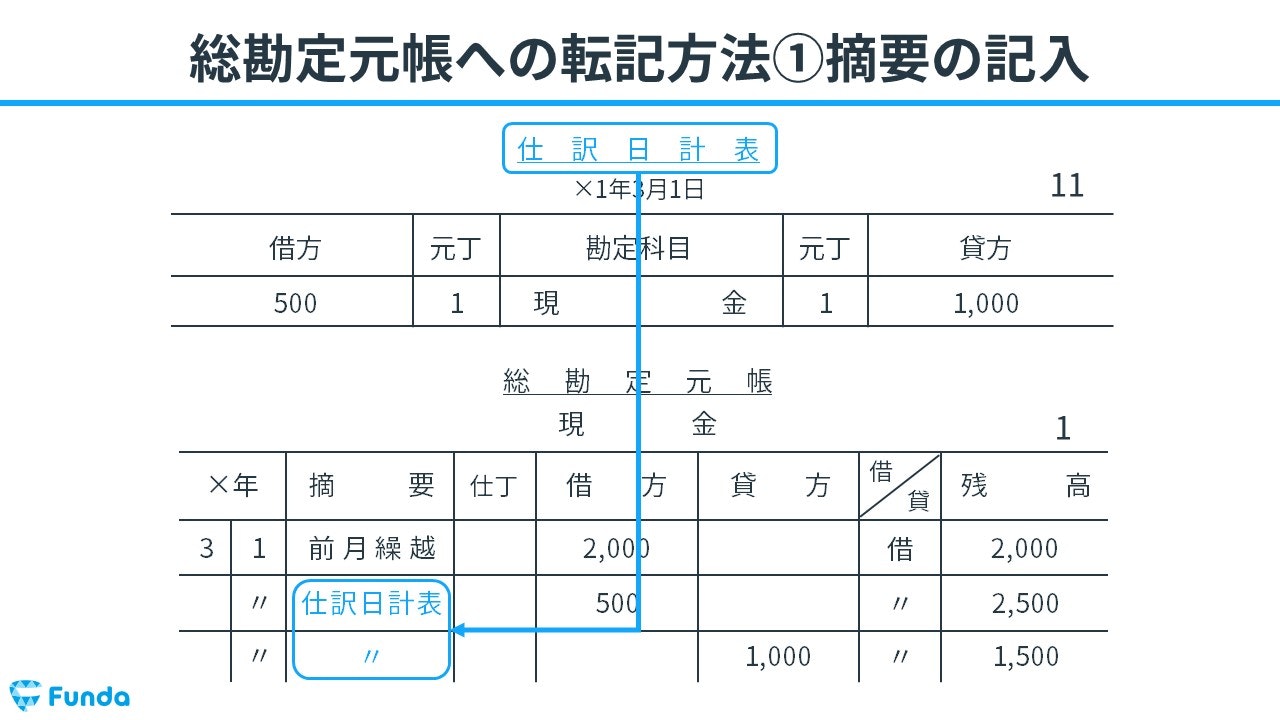

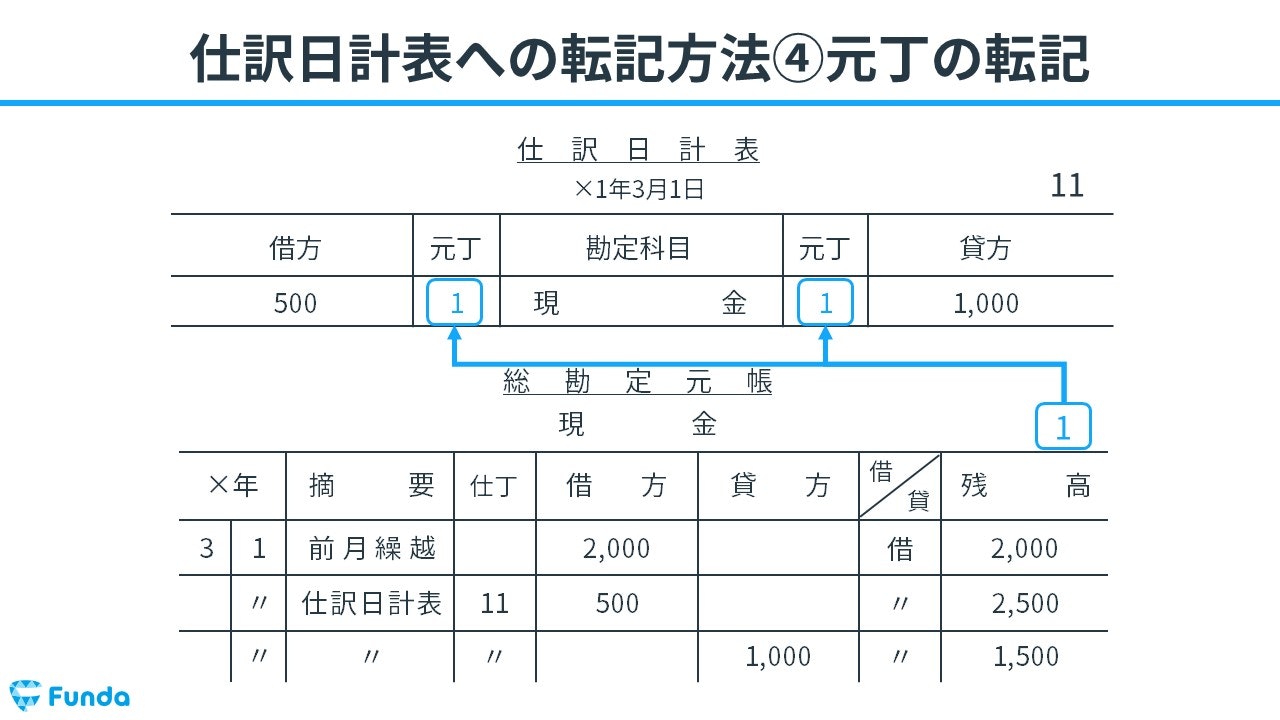

まず、仕訳日計表に記入されている勘定科目を、総勘定元帳の勘定科目名に記入します。

ステップ①:摘要の記入

勘定科目名を記入したら、摘要欄に「仕訳日計表」と記入します。

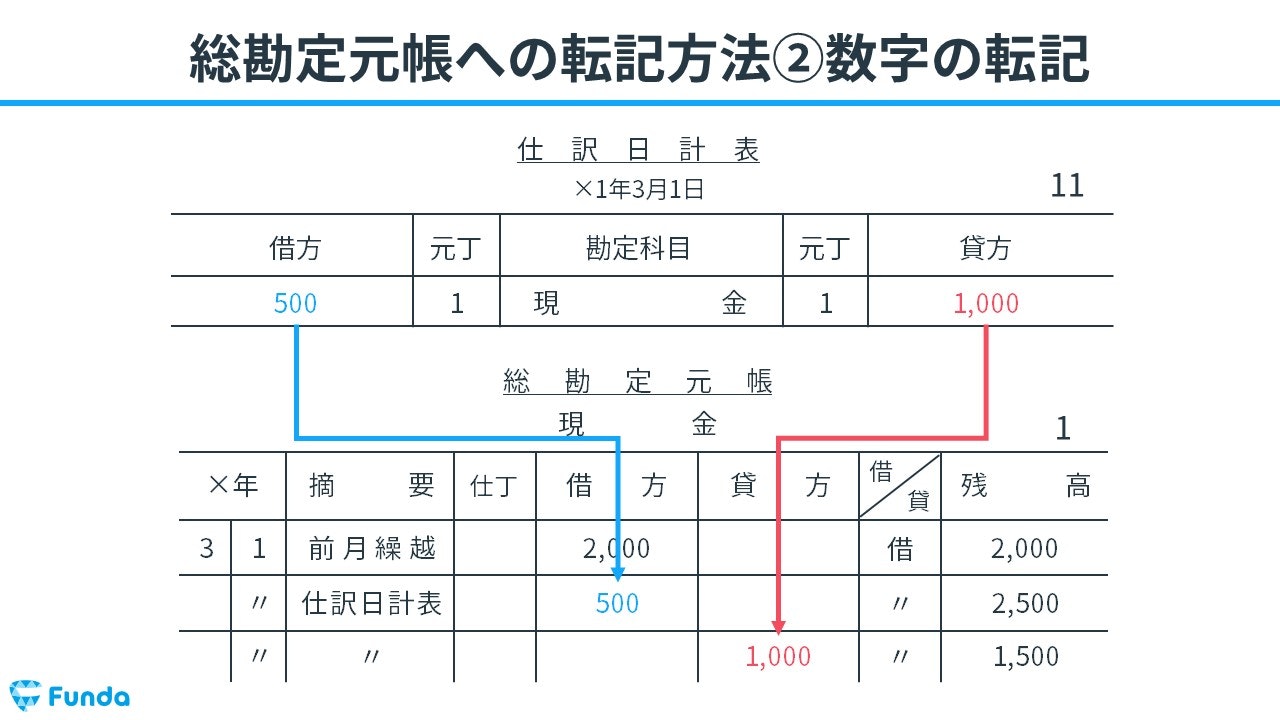

ステップ②:数字の転記

次に、仕訳日計表に記入されている借方と貸方の合計金額を、総勘定元帳の金額欄に転記します。

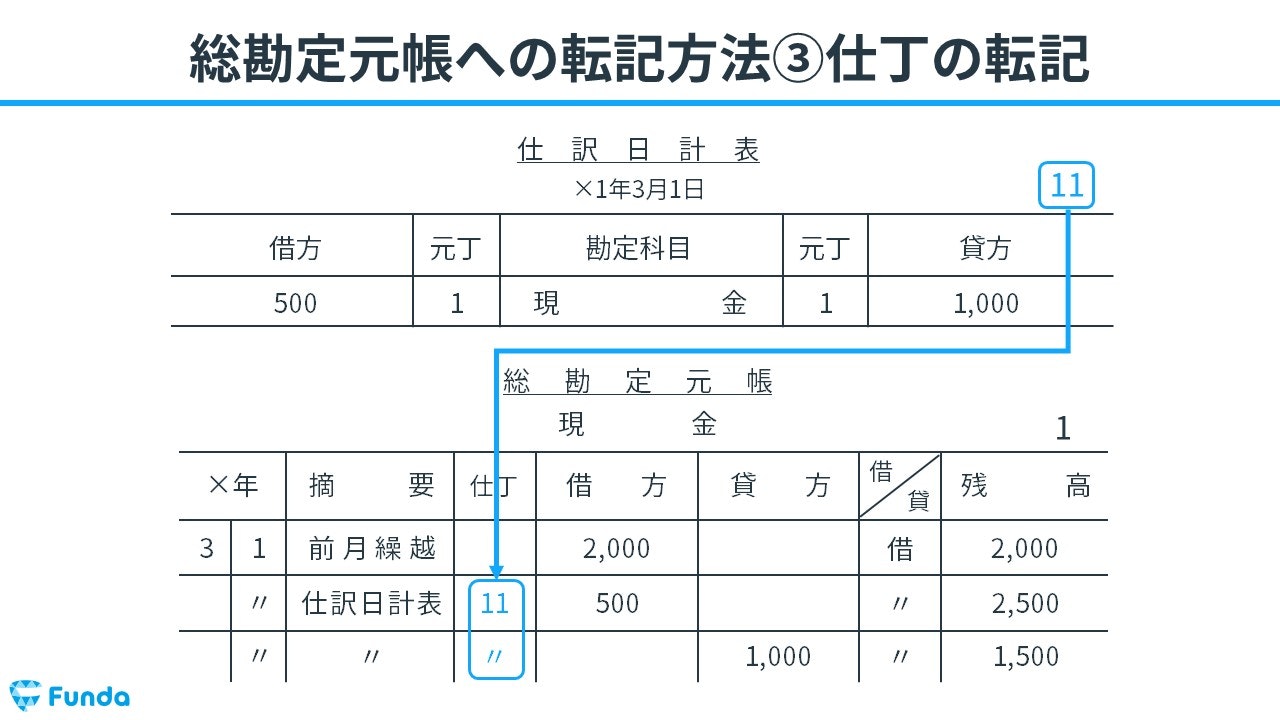

ステップ③:仕丁の転記

仕訳日計表に何ページ目から転記されたのかを表すために、仕丁欄に仕訳日計表のページ数を記入します。

ステップ④:元丁の転記

最後に元丁を転記して完成です。

簿記検定で出題される伝票の問題

伝票は、簿記検定でも頻出の論点です。

特に日商簿記検定3級の試験では、第1問で伝票の問題がよく出題されています。

具体的には、問題文で与えられている取引を仕訳に変換する仕訳問題です。

通常、勘定科目と金額の完全解答で、配点が付与されます。

伝票の仕訳問題の配点

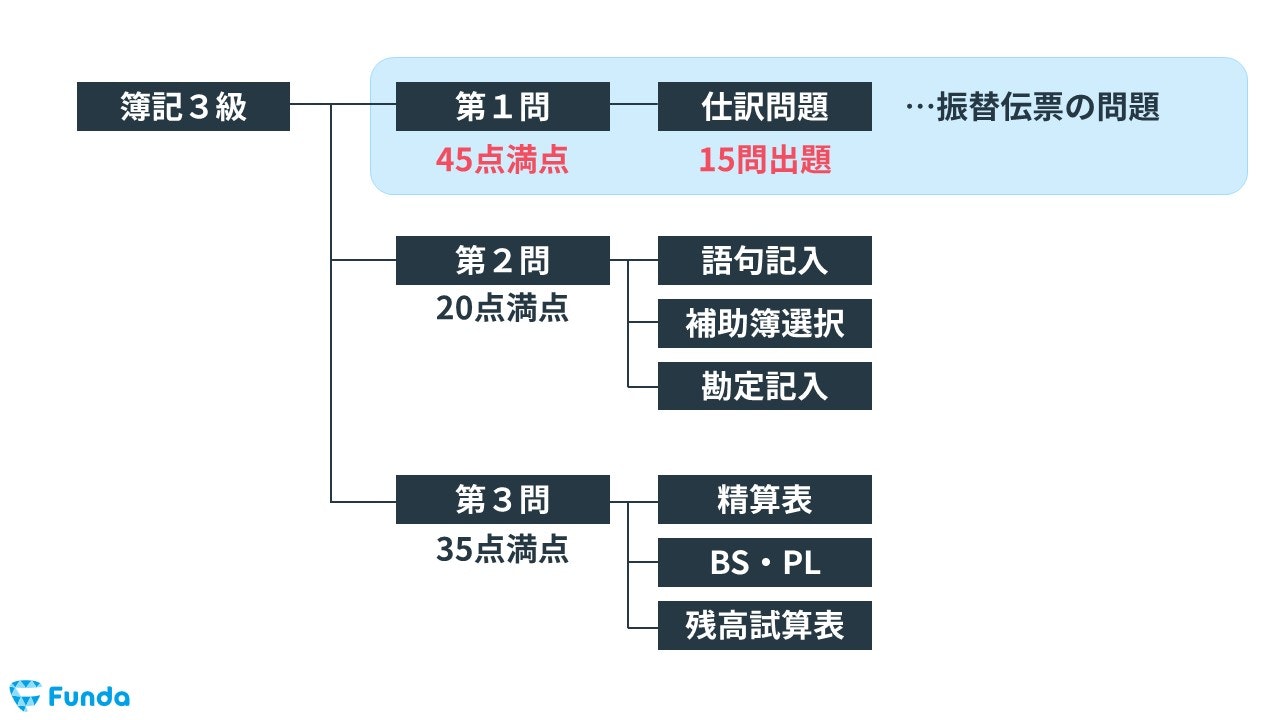

伝票の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、伝票の仕訳問題ができるようになることで、3~6点をものにすることができます。

伝票の仕訳問題が苦手な方や第1問の仕訳問題で満点を狙っている方は、ぜひ下記の試験対策記事を参考にしてみてください。

関連記事

【簿記3級】振替伝票の仕訳問題をわかりやすく解説

boki.funda.jp/blog/article/transfer-slip-test

boki.funda.jp/blog

伝票の仕訳問題に挑戦

簿記検定で頻出の論点である伝票の仕訳問題を解けるようになるためには、練習問題をたくさん解く必要があります。

Funda簿記の公式LINEでは、仕訳問題を無料で解くことができます。

この記事の内容の復習として、早速、下記のLINEアプリから練習問題に挑戦してみてください。

伝票のまとめ

今回は簿記3級に登場する「伝票」の意味と書き方について解説しました。

伝票は主に3種類あり取引の内容によって使い分けます。

簿記3級の試験では伝票の問題が出題されるため、しっかり理解しておきましょう!

簿記をしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。