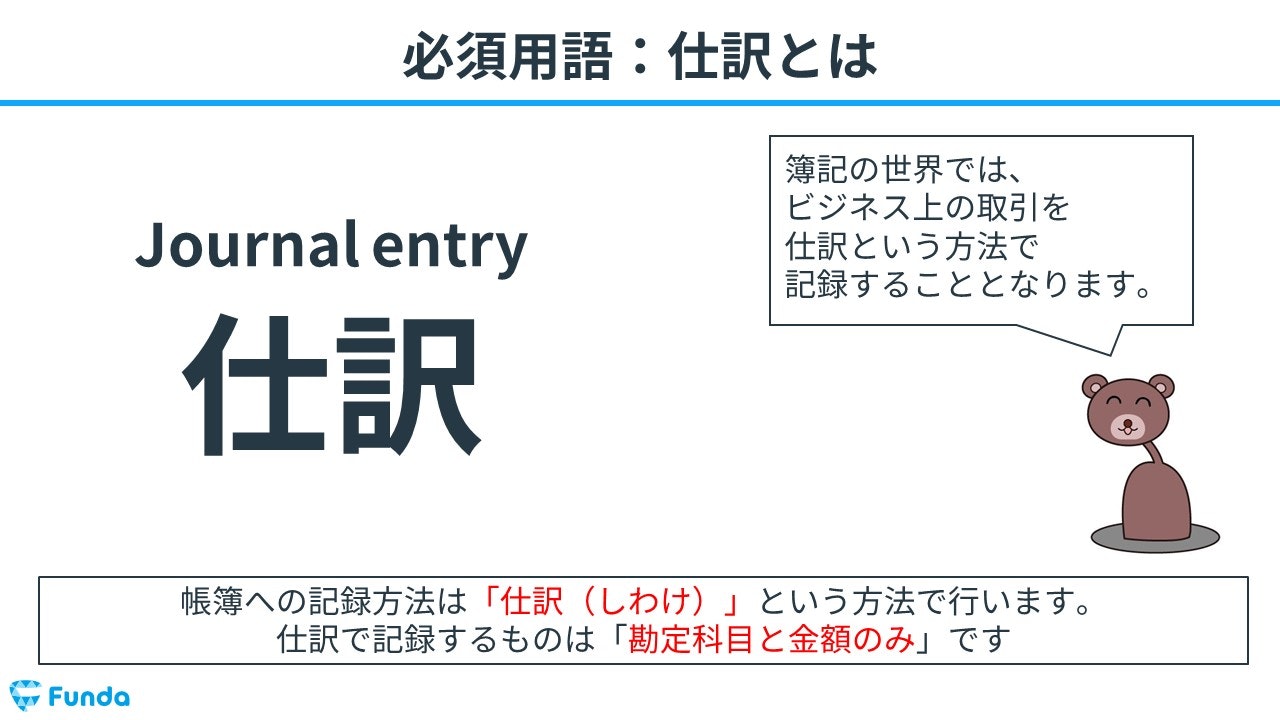

仕訳とは?

仕訳(しわけ)とは、ビジネスの結果を決算書で報告するために、日々の取引を帳簿に記録する方法をいいます。仕訳で記録するものは、勘定科目と金額のみです。

勘定科目とは、取引の内容をわかりやすく記録するための名称のことをいいます。たとえば、現金や備品、借入金などがあります。

仕訳を理解できるようになると、仕訳を見るだけで、取引内容がわかるようになります。

さらには決算書を見るだけで、どのようなビジネスを展開しているかをイメージできるようになります。

この記事では、簿記を学ぶ上で必須ともいえる仕訳の手順や基本ルールについて図解を用いてわかりやすく解説していきます。

簿記学習中の方やこれから簿記の勉強を始める方は、ぜひ参考にしてみてください。

目次

- 仕訳とは?

- 仕訳を行う理由

- 仕訳の手順

- 仕訳の基本ルール

- ホームポジション

- 勘定科目の5つのグループ

- 金額の増減を仕訳にする方法

- 資産が増加した時

- 資産が減少した時

- 仕訳問題に挑戦してみよう

- 第1問

- 第2問

- 仕訳を行う際のポイント

- ホームポジションを正しく覚える

- 左右の金額が一致することを確認する

- 仕訳のまとめ

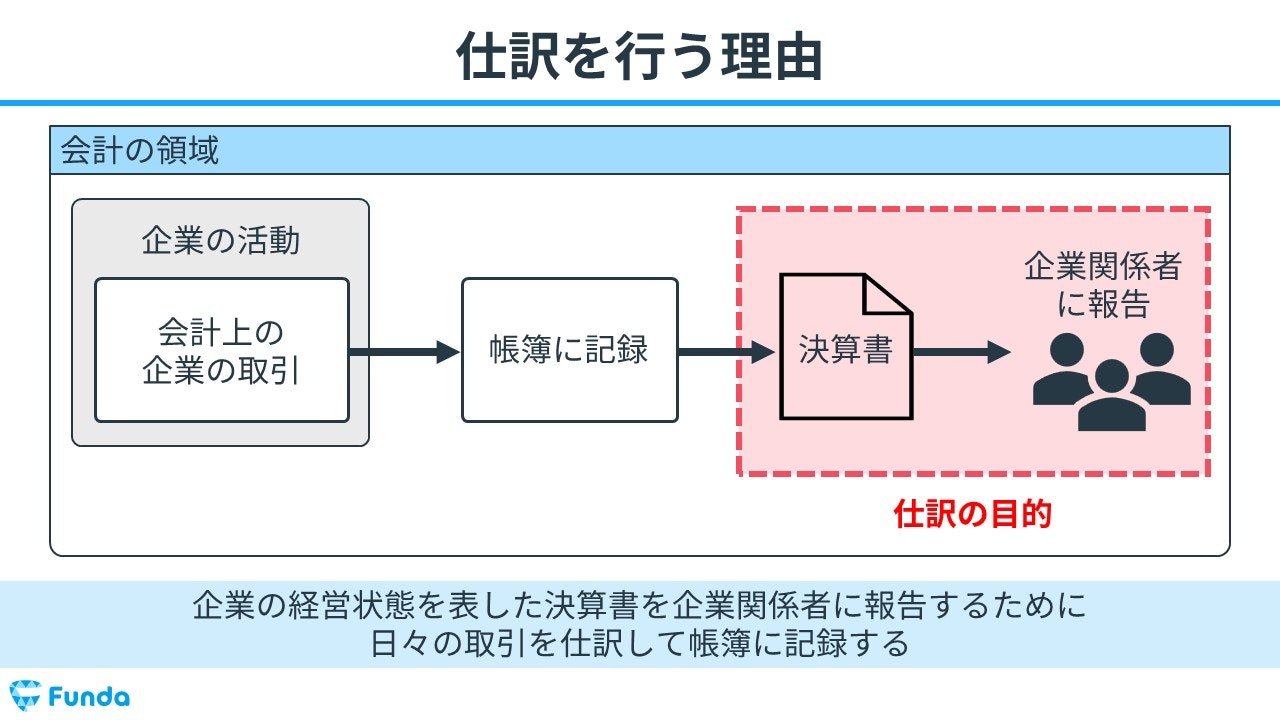

仕訳を行う理由

仕訳を行う理由は、決算書を企業関係者に報告するためです。決算書とは、企業の経営状態や財産状態を表したものをいいます。決算書を通じて財務状況を正確に報告するためには、日々の取引を正しく仕訳して帳簿に記録しなければなりません。

仕訳の手順

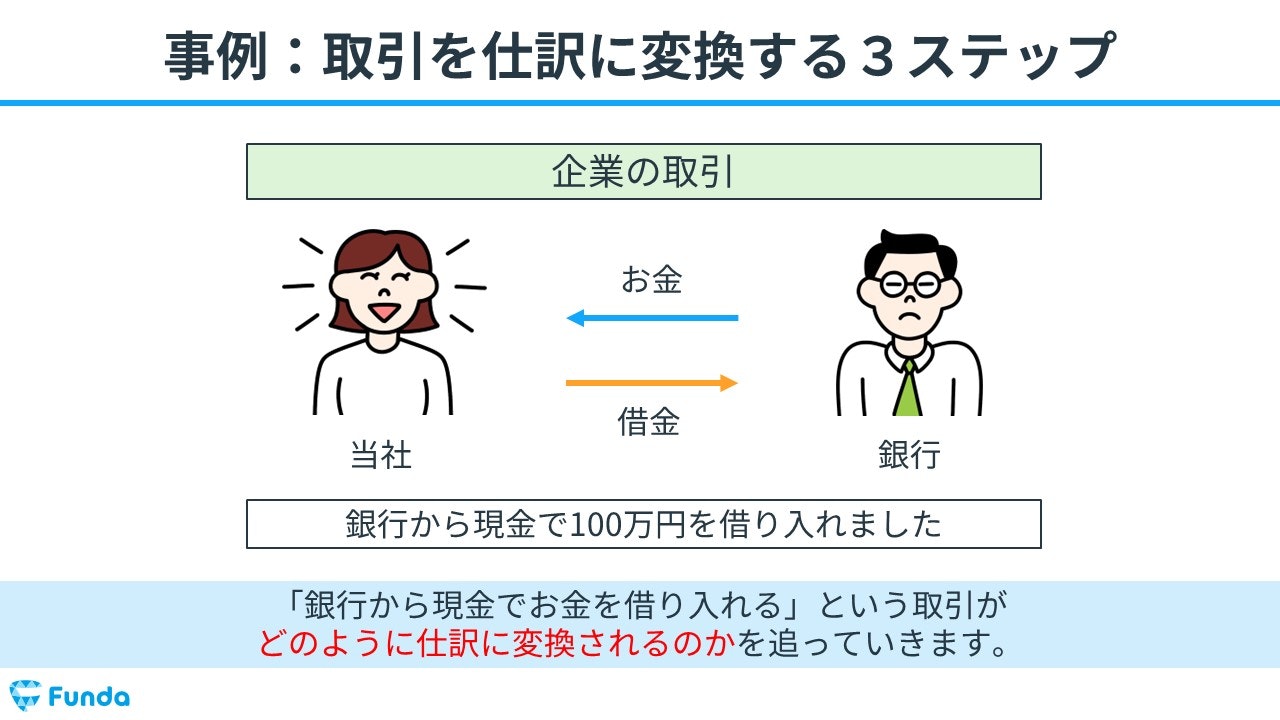

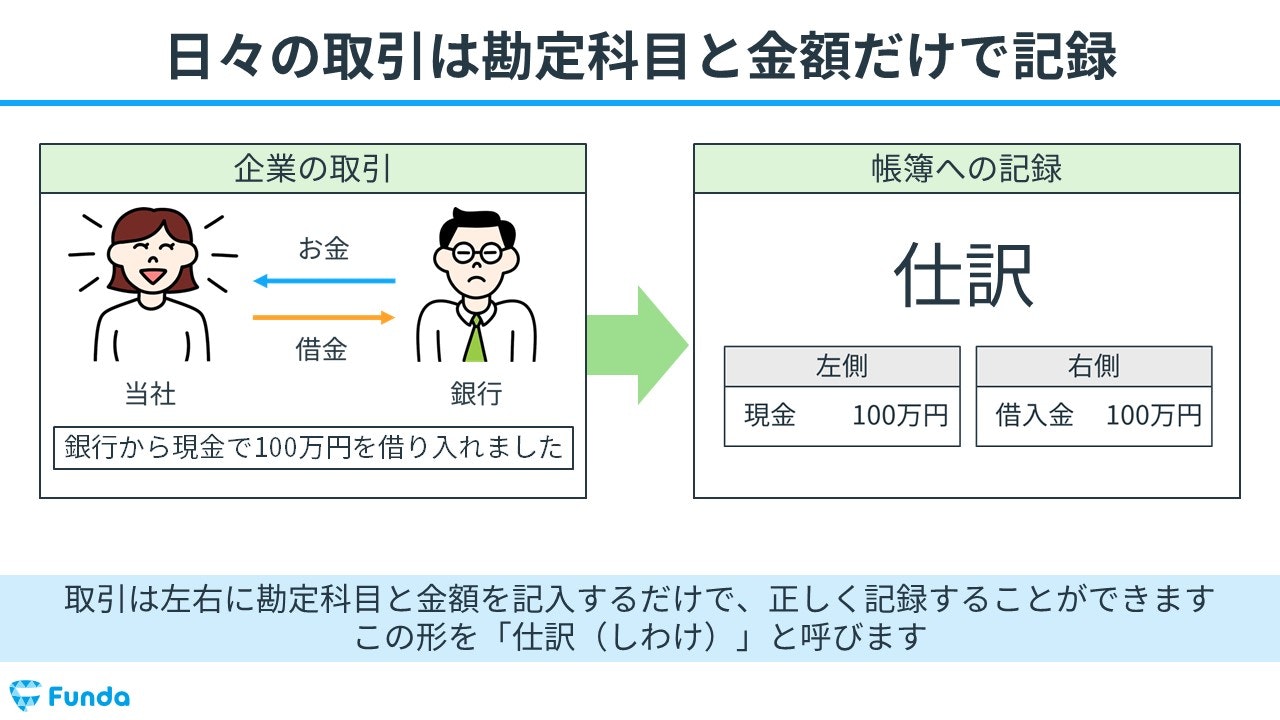

それでは、取引を仕訳に変換する手順を事例を用いて解説します。

今回は「銀行から現金で100万円を借り入れた。」という取引の事例を使い、仕訳に変換するステップを紹介します。

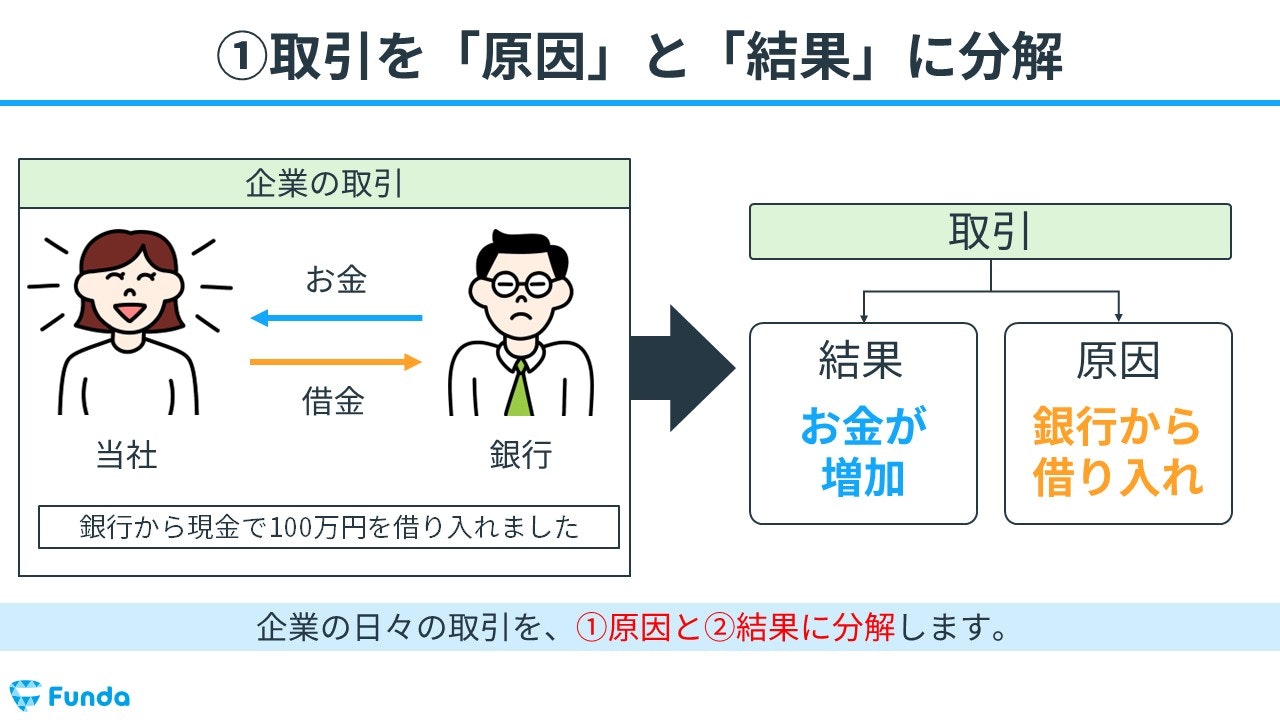

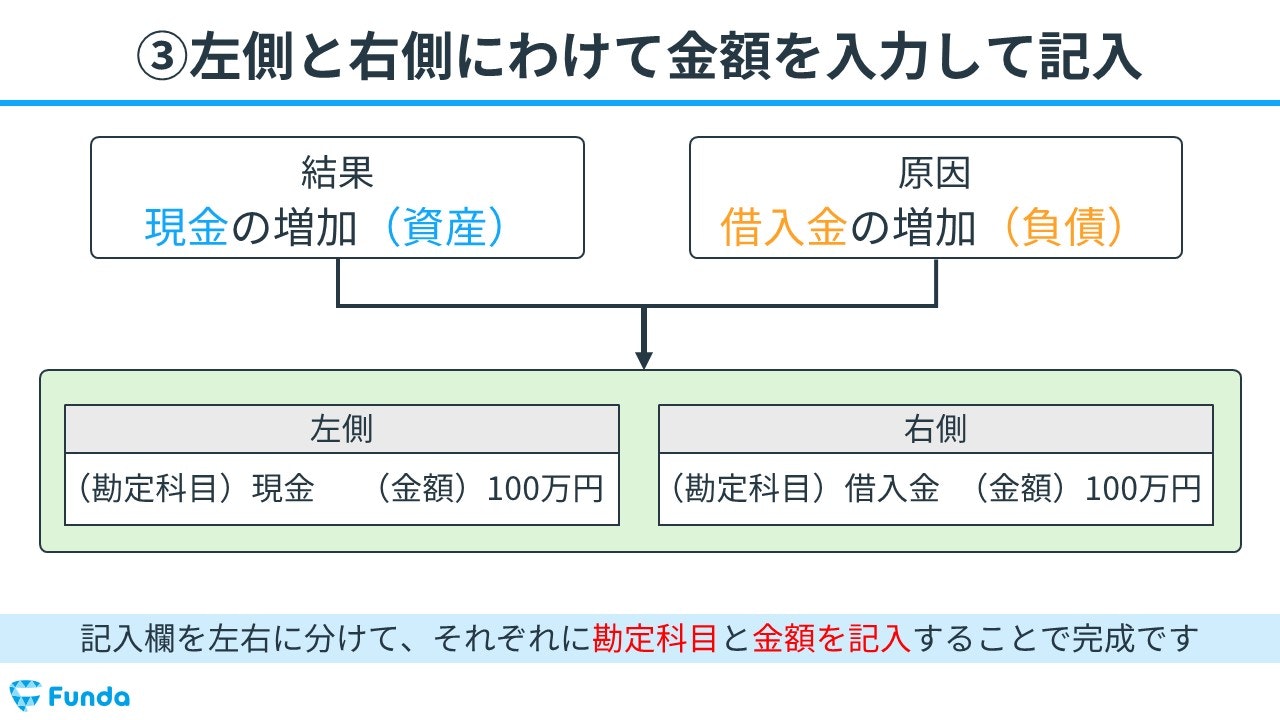

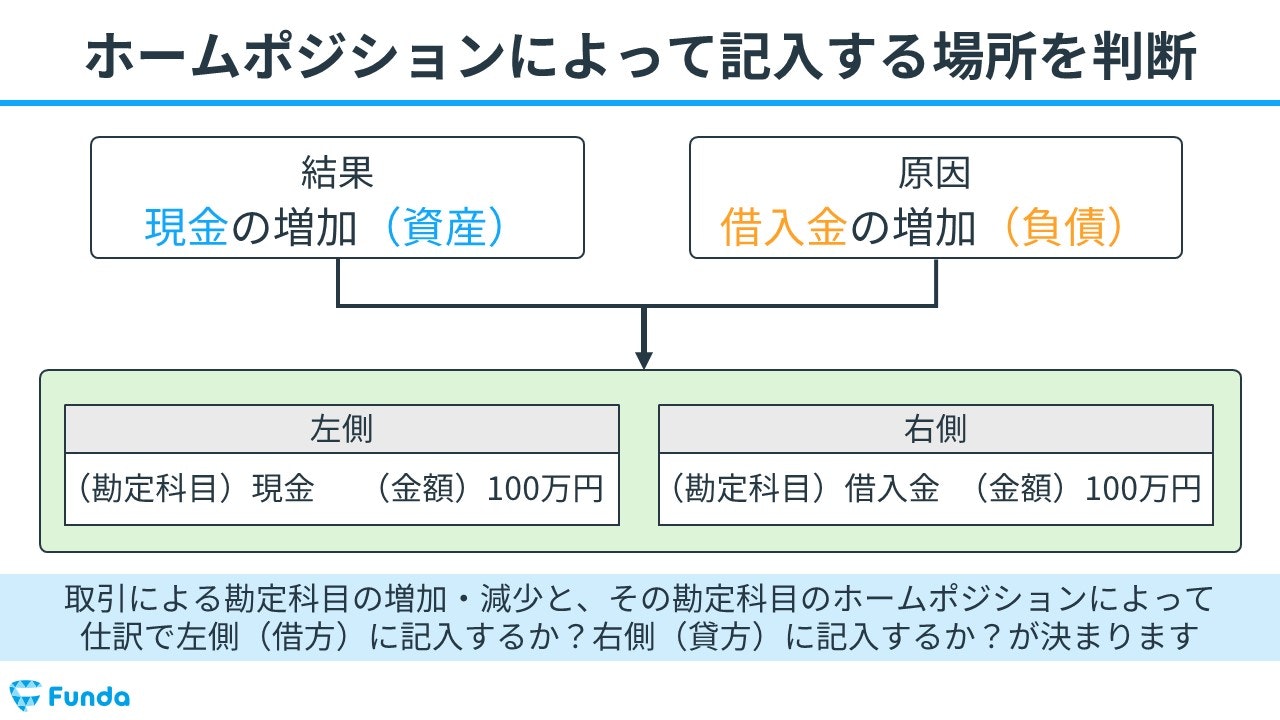

手順①:取引を「原因」と「結果」に分解

上記の取引をを仕訳に変換するためには、まず大きく「原因」と「結果」の2つに分解します。今回の取引は「銀行から現金で100万円を借り入れる」ですので、「原因」は「銀行から借り入れた」で、「結果」は「お金が増加した」となります。

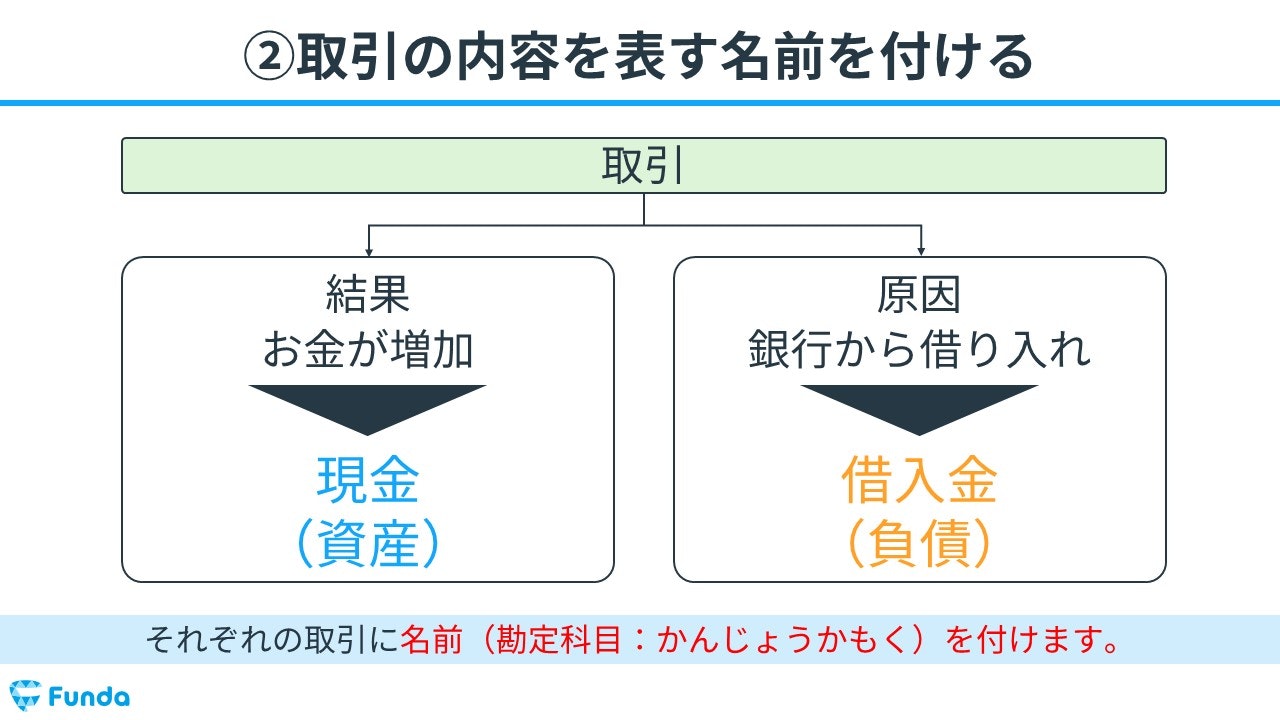

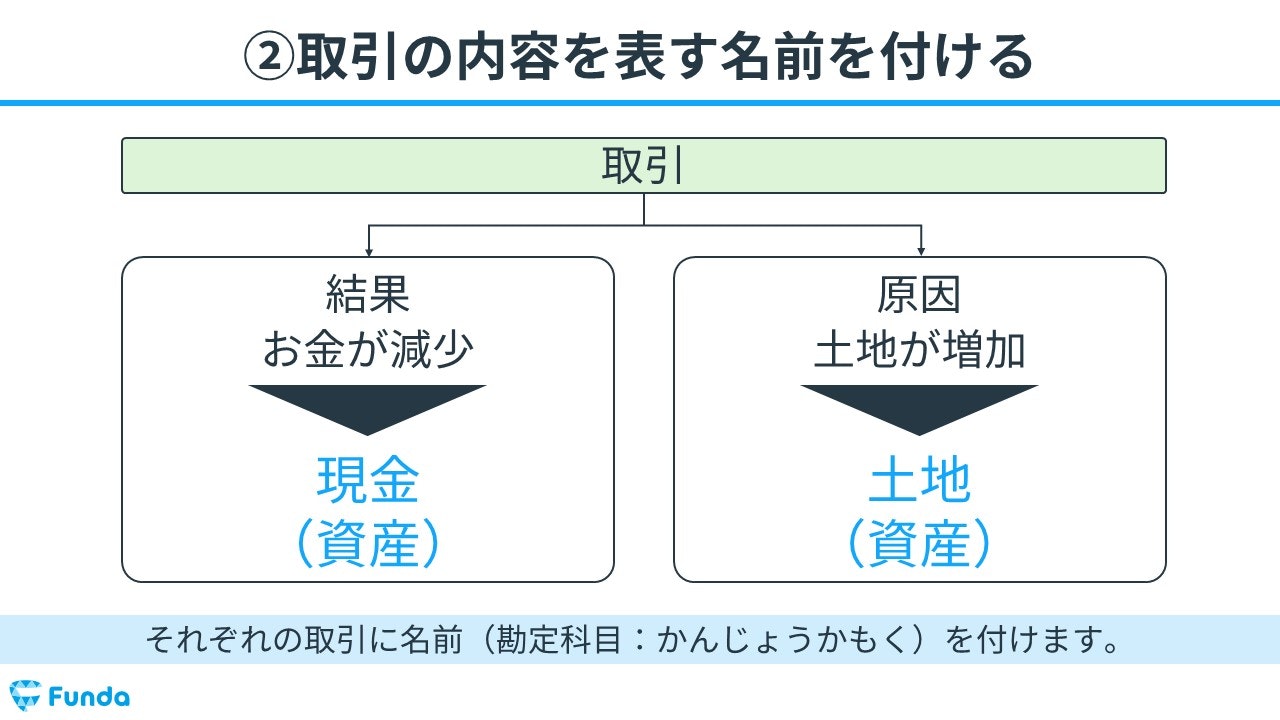

手順②:取引の内容を表す名前を付ける

続いて、分解した各要素に名前をつけます。

原因側は「借入金」、結果側は「現金」です。この「借入金」や「現金」を勘定科目といいます。

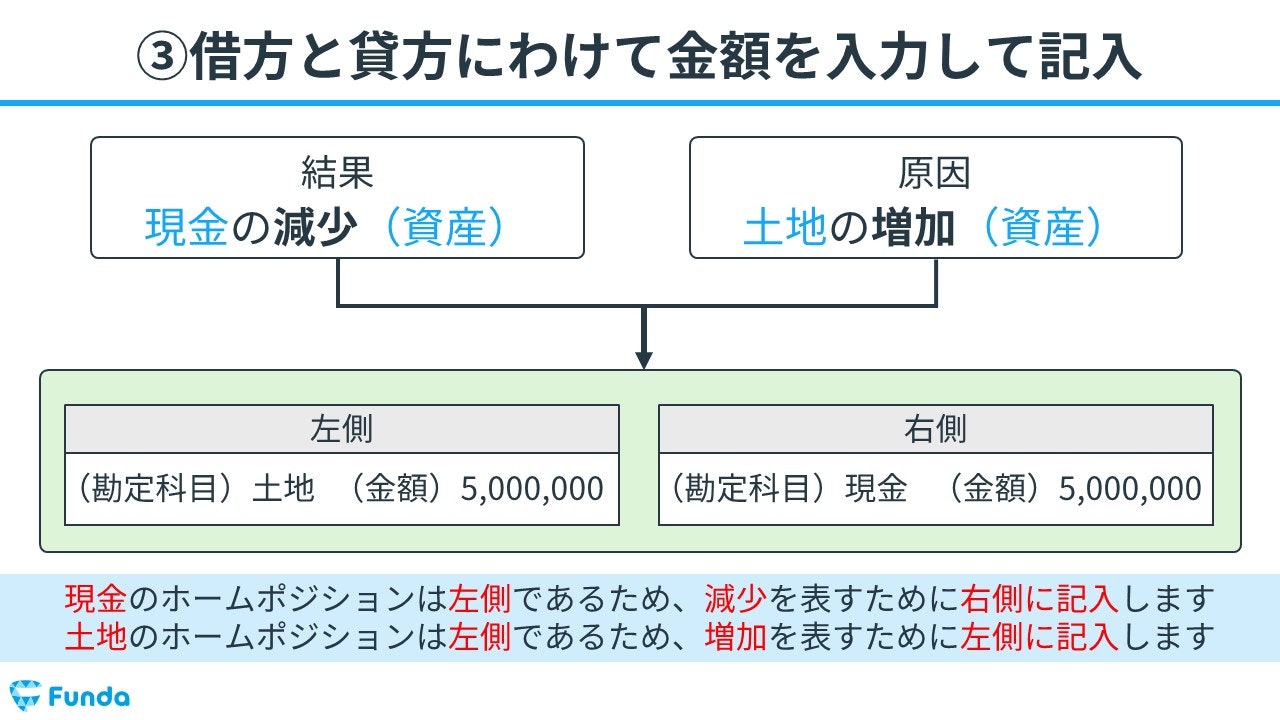

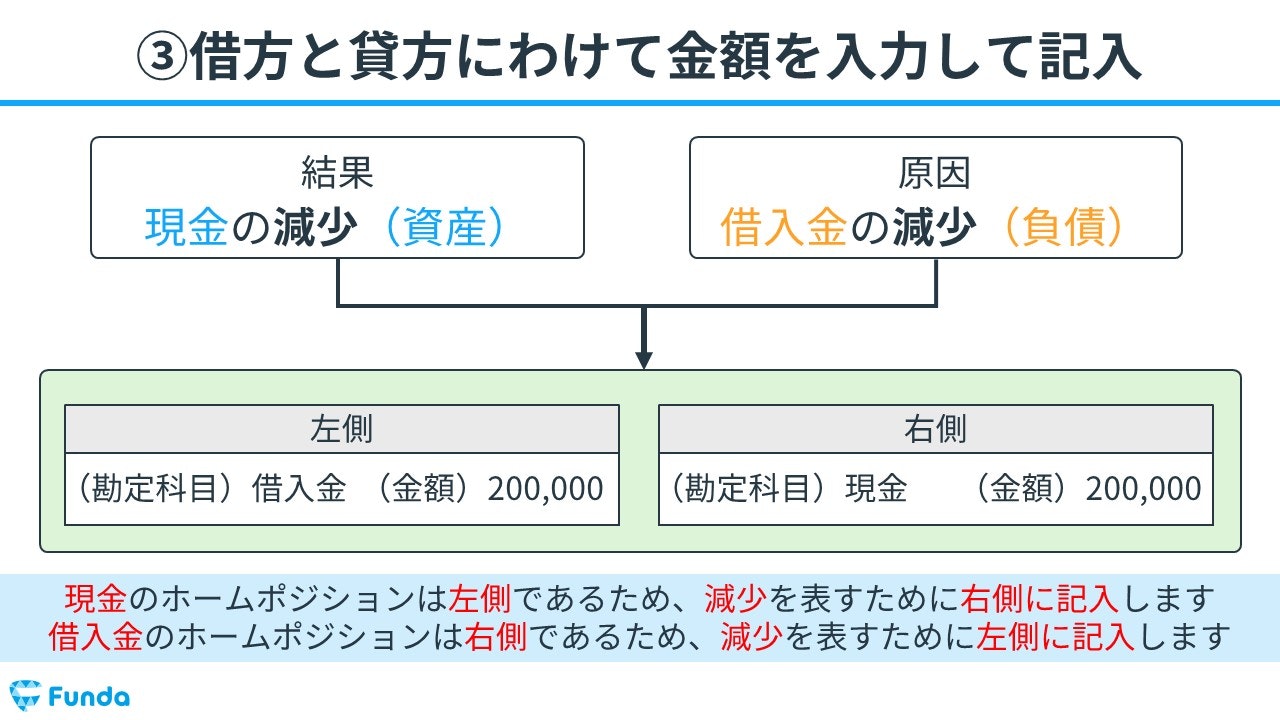

手順③:左側と右側にわけて金額を入力して記入

最後に、記入欄を左側と右側にわけて、それぞれに勘定科目と金額を記入することで完成です。

以上の手順で、日々の取引を仕訳という形で記録していきます。

新卒くん

仕訳という形で記録していくことはわかりました。

しかし、なぜ現金を左側に記入すると「現金が増加した」と表現できるのかさっぱりわかりません。

大手町さん

これは「ホームポジション」という仕訳の基礎ルールが存在することで現金の増加を表現できています。

仕訳の基本ルール

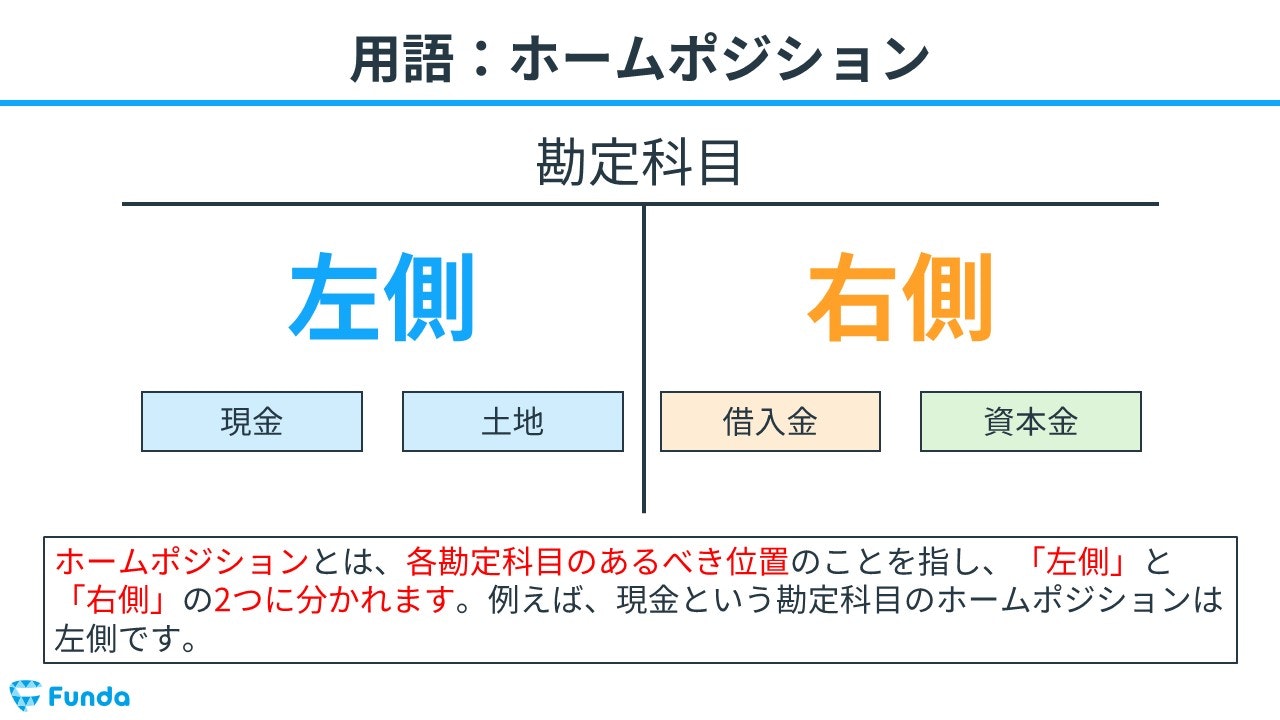

仕訳をする上で欠かせない基本ルールに「ホームポジション」というものがあります。

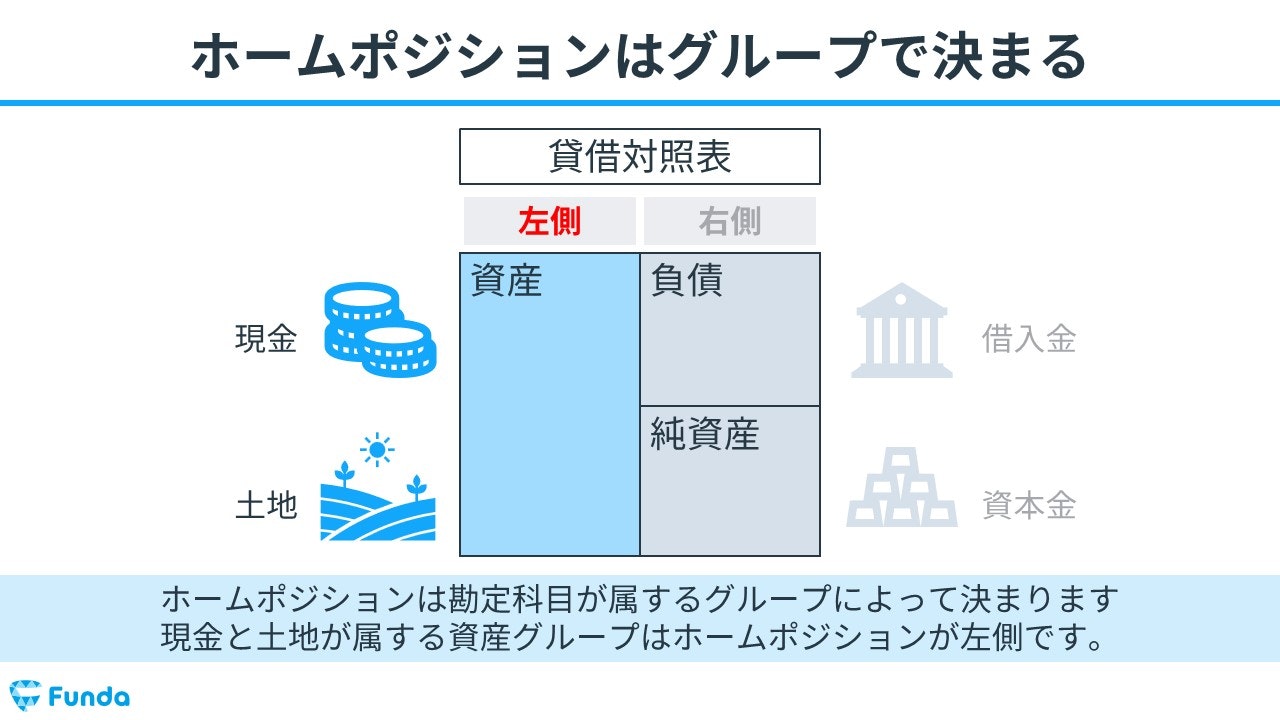

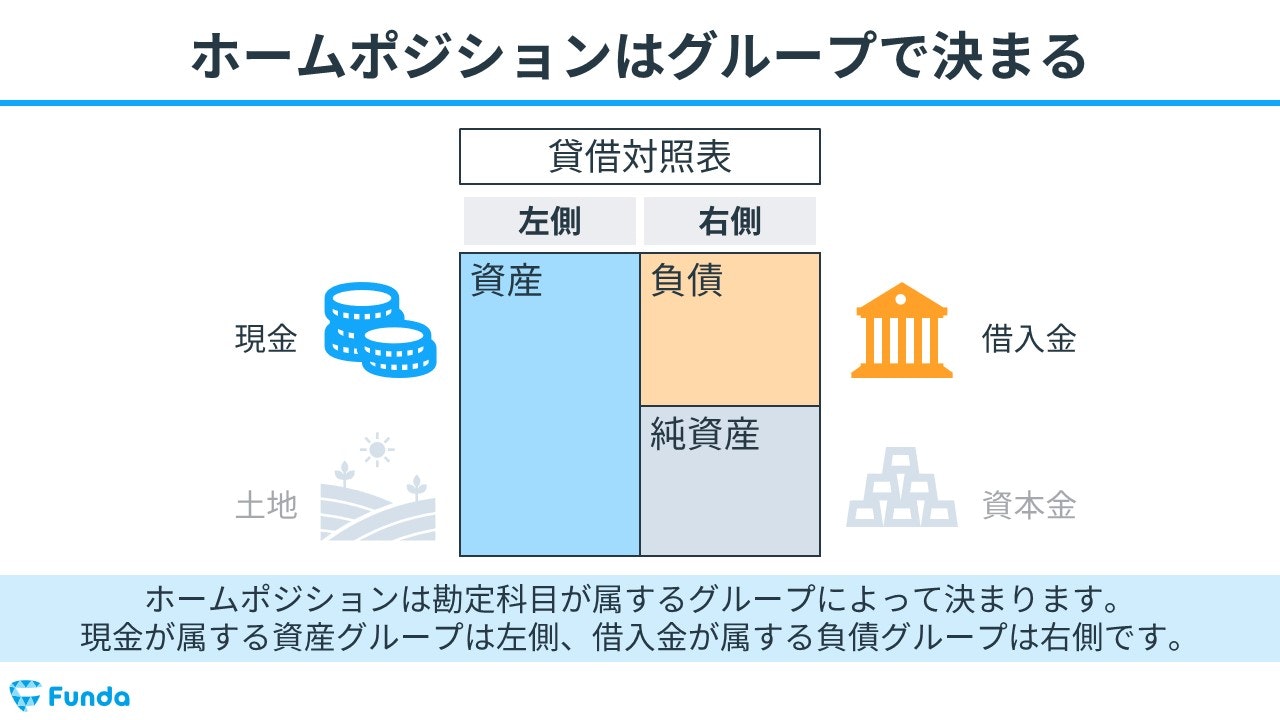

ホームポジション

ホームポジションとは、各勘定科目のあるべき位置のことを指し、「左側」と「右側」の2つに分かれます。例えば、現金という勘定科目のホームポジションは左側です。

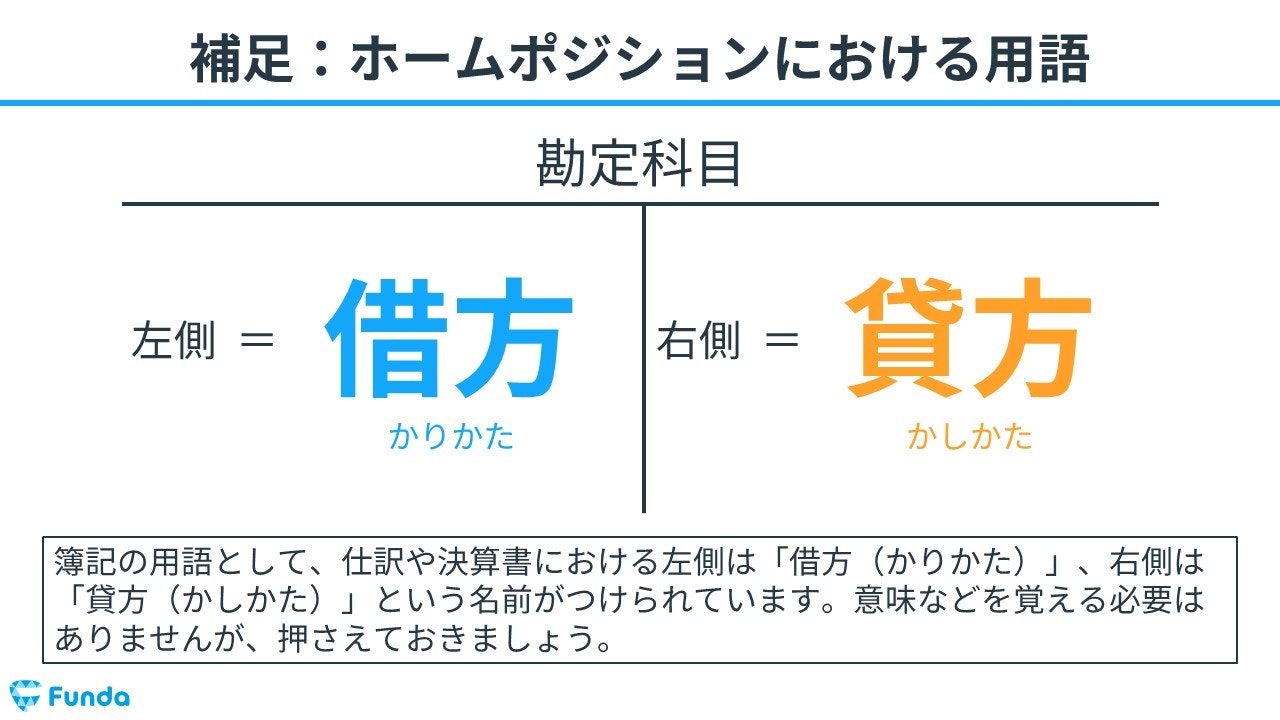

【補足】借方と貸方

簿記の用語として、仕訳や決算書における左側は「借方(かりかた)」、右側は「貸方(かしかた)」という名前がつけられています。意味などを覚える必要はありませんが、仕訳を行う上で頻出の用語ですので押さえておきましょう。

仕訳ができるようになるためには、すべての勘定科目のホームポジションを覚えている必要があります。

「勘定科目は無数にあるので覚えられない。。。」と心配になるかもしれませんが、安心してください。

実は、ホームポジションは各勘定科目ごとに決まっているのではなく、各勘定科目が属するグループごとに決まっています。

そして、そのグループは大きく5つしかありません。したがって、5つのグループが左側(借方)か右側(貸方)かを覚えるだけで大丈夫です。

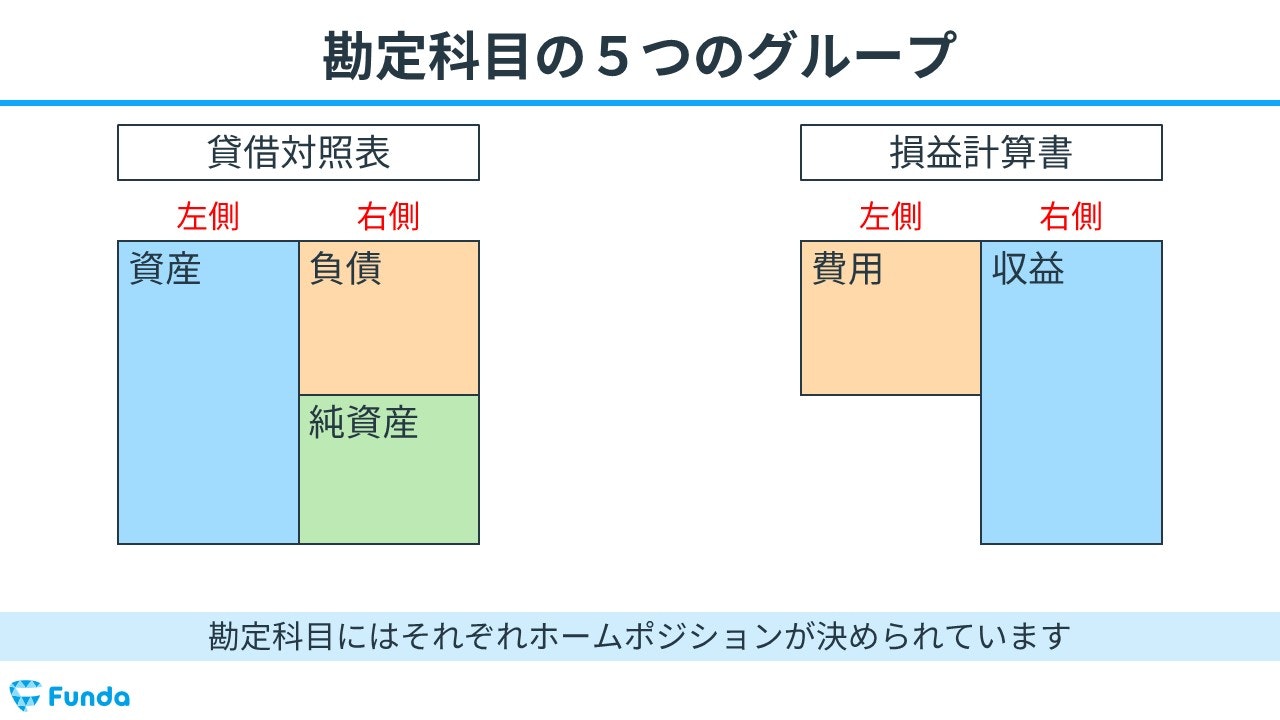

勘定科目の5つのグループ

勘定科目のグループは以下の5つに分けられます。

貸借対照表の「資産」「負債」「純資産」と、損益計算書の「収益」「費用」です。

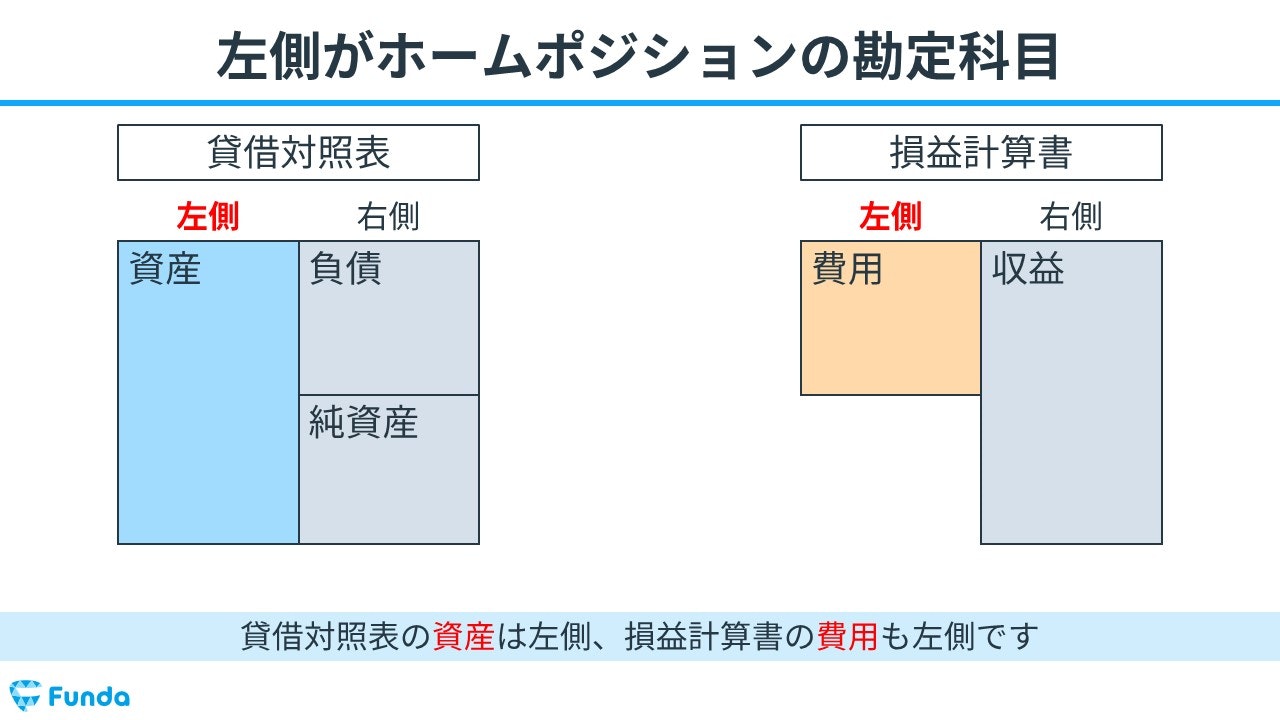

左側がホームポジションの勘定科目

5つのうち、左側(借方)がホームポジションである勘定科目は、貸借対照表の「資産」と損益計算書の「費用」です。

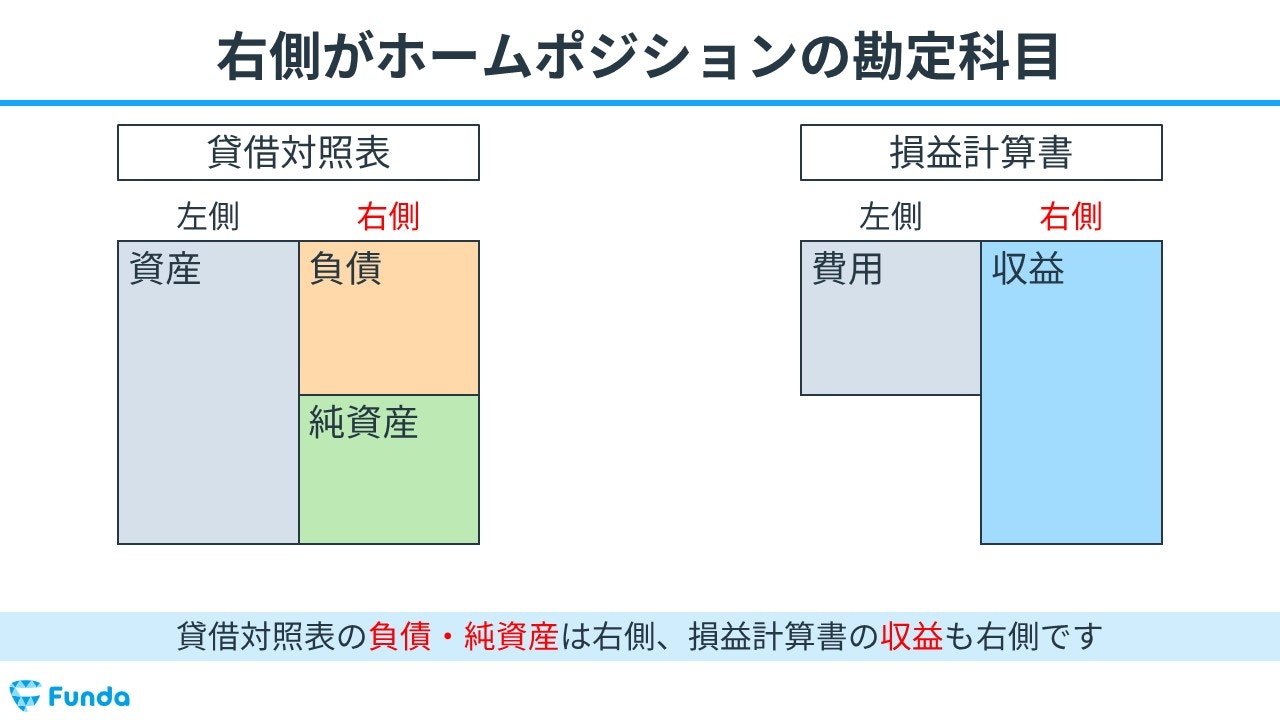

右側がホームポジションの勘定科目

一方、5つのうち、右側(貸方)がホームポジションである勘定科目は、貸借対照表の「負債」「純資産」と、損益計算書の「収益」です。

新卒くん

なるほど!

配置する場所のルールが決められているのですね。

大手町さん

そのとおりです。

つまり、左側がホームポジションの資産の場合、増加した時には左に記入し、減少した時には右に記入します。

金額の増減を仕訳にする方法

仕訳において、勘定科目をホームポジションに記入するか、ホームポジションの逆側に記入するかで意味が変わります。

簿記上の取引事例を用いて、金額の増減を仕訳に変換する方法を見ていきましょう。

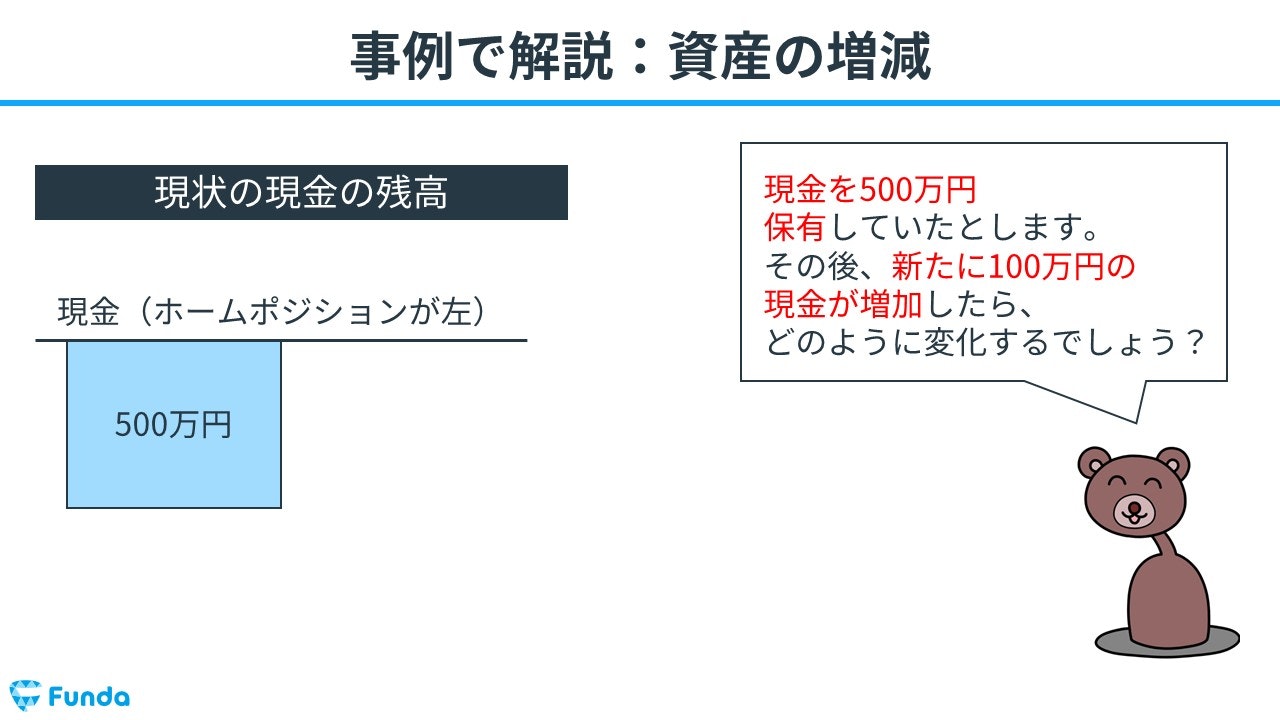

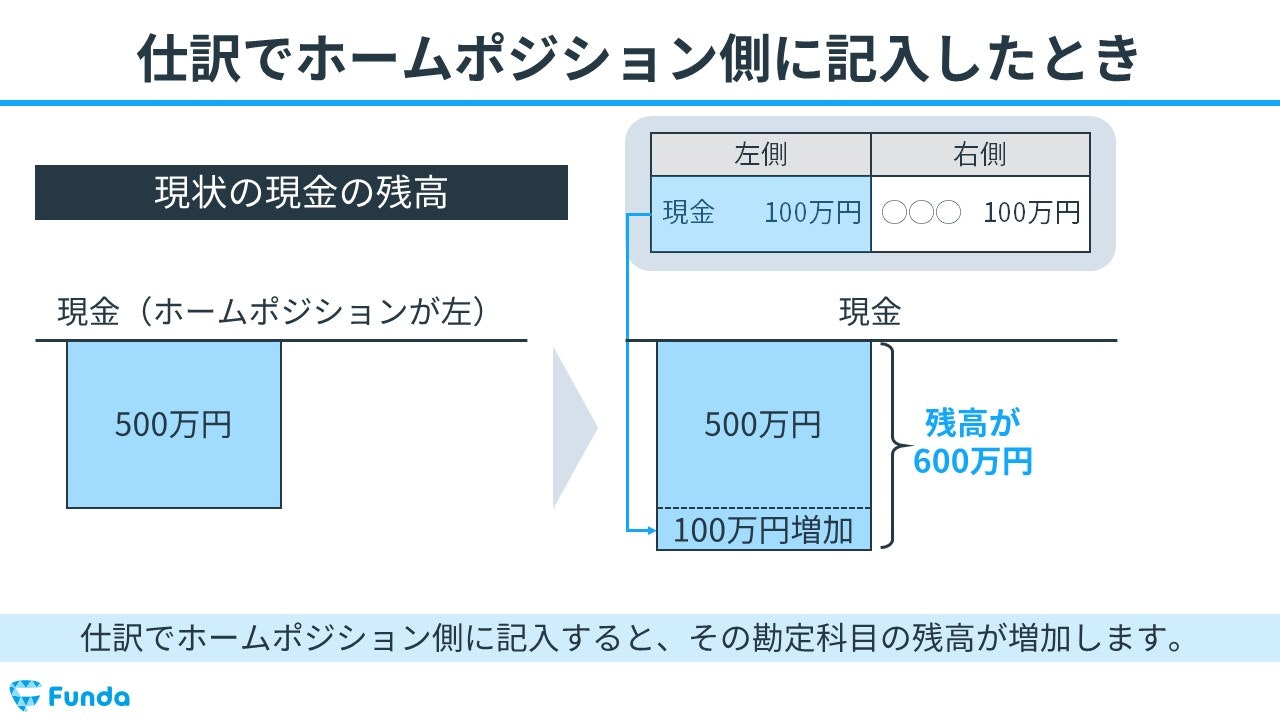

資産が増加した時

まずは、「新たに現金が100万円増加した。」という取引の事例を使って、資産が増加した時の仕訳の流れを解説していきます。

現金が新たに増加したため、仕訳にする際は現金という勘定科目の増加を表す必要があります。現金は資産の勘定科目であるため、ホームポジションは左側(借方)です。そのため、ホームポジション側である左側(借方)に現金100万円を記入し、現金の増加を表現します。

仕訳でホームポジション側に記入することで、その勘定科目の増加を表すことができます。

新卒くん

元々500万円あった残高に100万円が追加されたのですね。

だから仕訳では左側に現金と書いているのか!

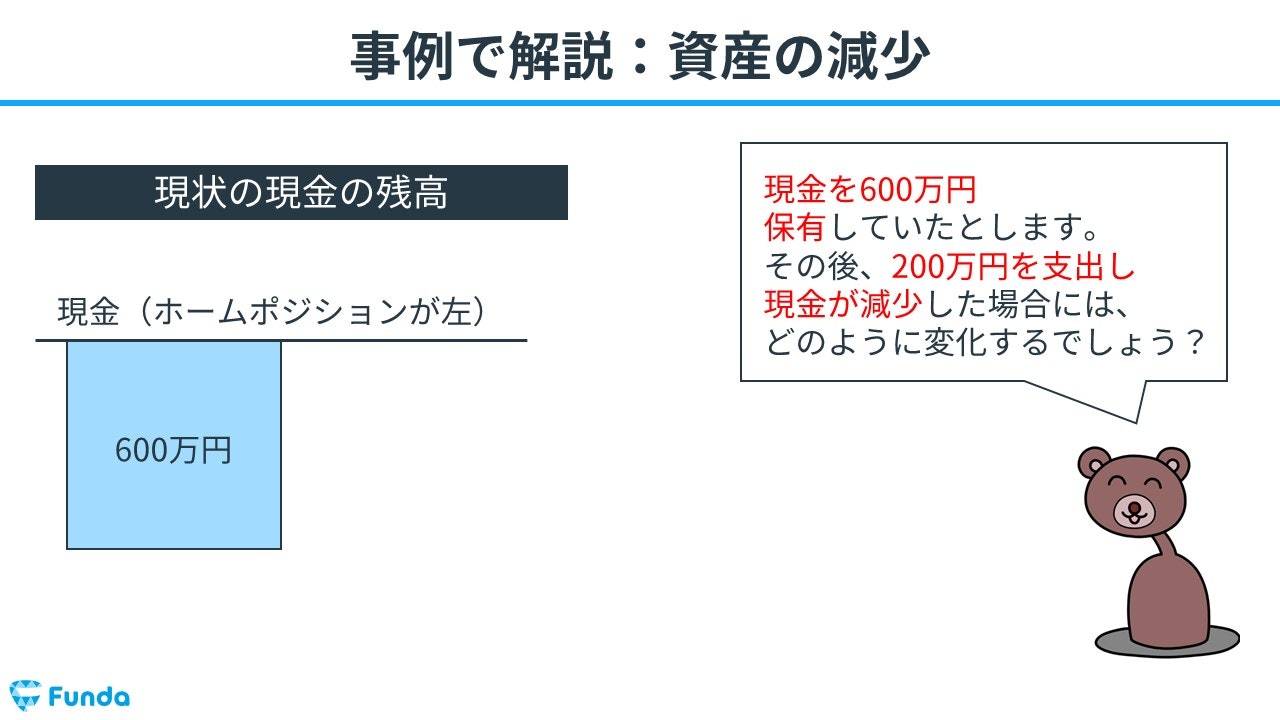

資産が減少した時

次に、「現金を200万円支出した。」という取引の事例を使って、資産が減少した時の仕訳の流れを解説していきます。

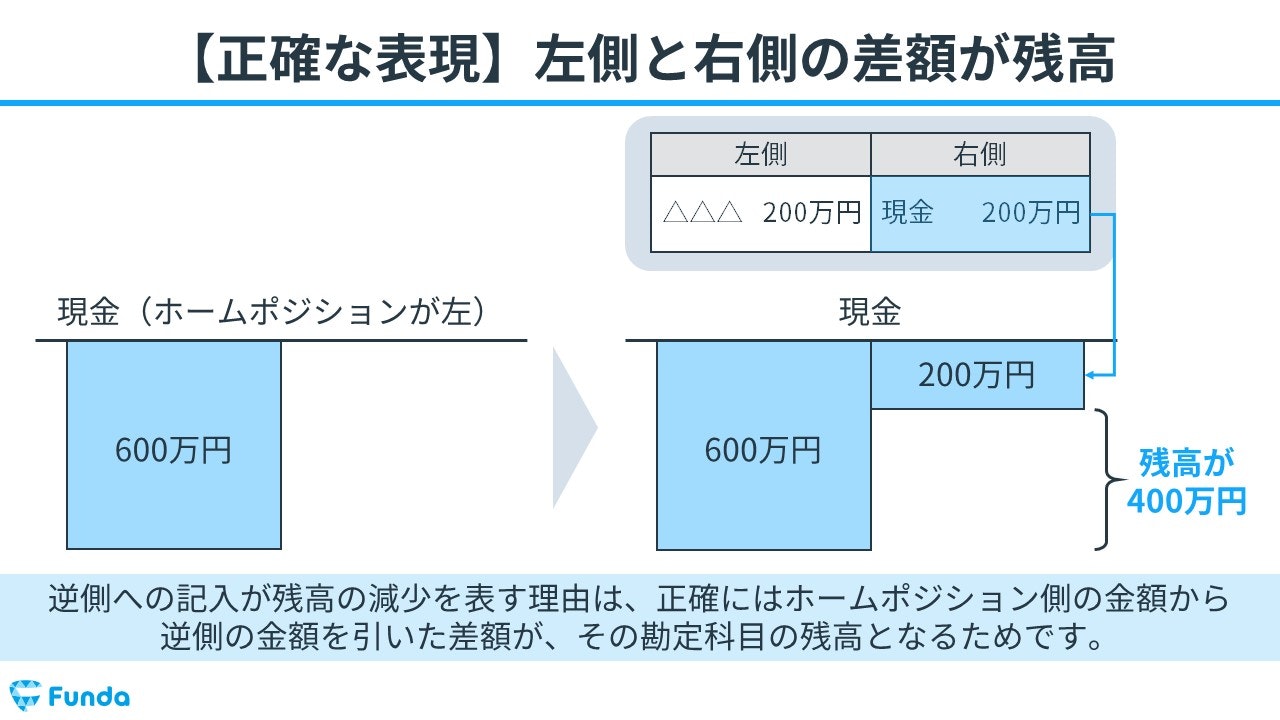

現金を支出したため、仕訳にする際は現金という勘定科目の減少を表す必要があります。現金は資産の勘定科目であるため、ホームポジションは左側(借方)です。そのため、ホームポジションの逆側である右側(貸方)に現金200万円を記入し、現金の減少を表現します。

逆側への記入が残高の減少を表す理由は、ホームポジション側の金額から逆側の金額を引いた差額が、その勘定科目の残高となるためです。

つまり、取引を仕訳に変換するときは

- なんの勘定科目が

- 増加したのか、減少したのか

を読み取り、ホームポジションと照らし合わせることで判断します。

仕訳をする際は勘定科目に関する知識が必須となります。

勘定科目とは、取引の内容をわかりやすく記録するための名称のことをいいます。今回の記事では詳細な説明は省きますが、勘定科目について詳しく知りたい方は下記の記事がおすすめです。

関連記事

勘定科目とは?試験で登場する勘定科目一覧を図解で解説!

boki.funda.jp/blog/article/account-title

boki.funda.jp/blog

仕訳問題に挑戦してみよう

それでは、ここまでの内容を踏まえて実際の仕訳問題に挑戦してみましょう。

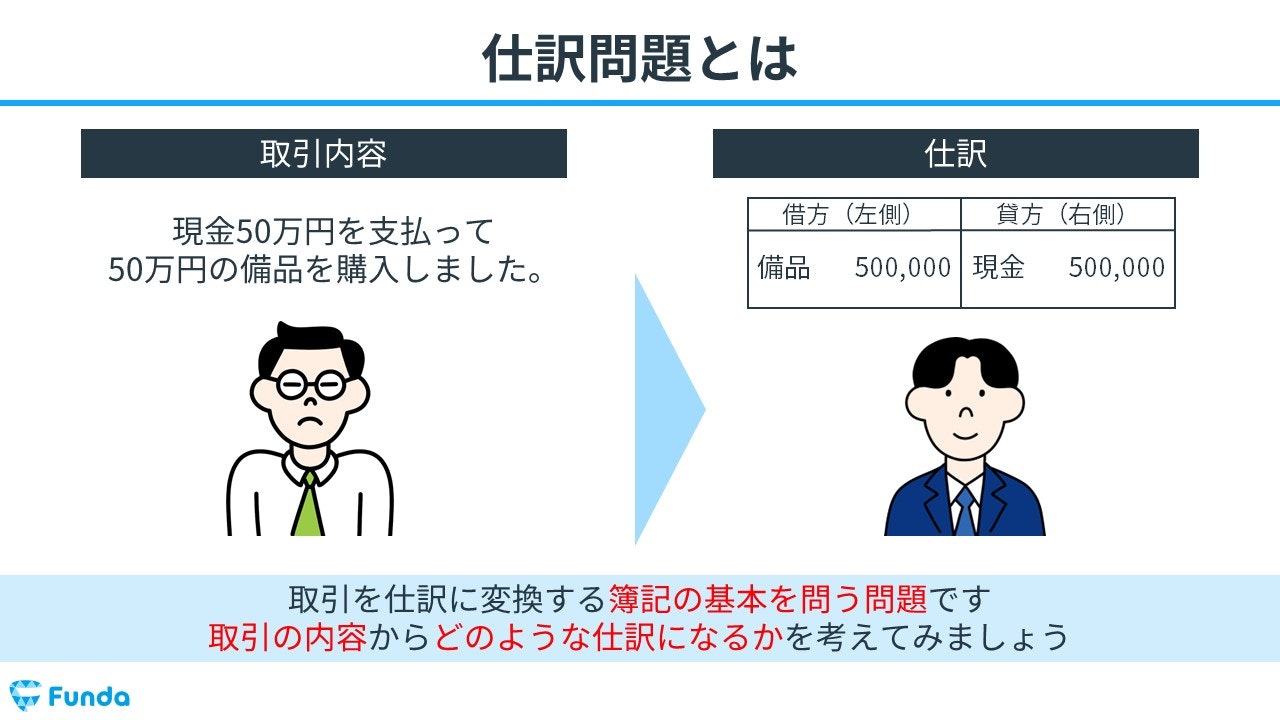

仕訳問題とは、取引を仕訳に変換する簿記の基本を問う問題です。取引の内容からどのような仕訳になるかを考えてみましょう。

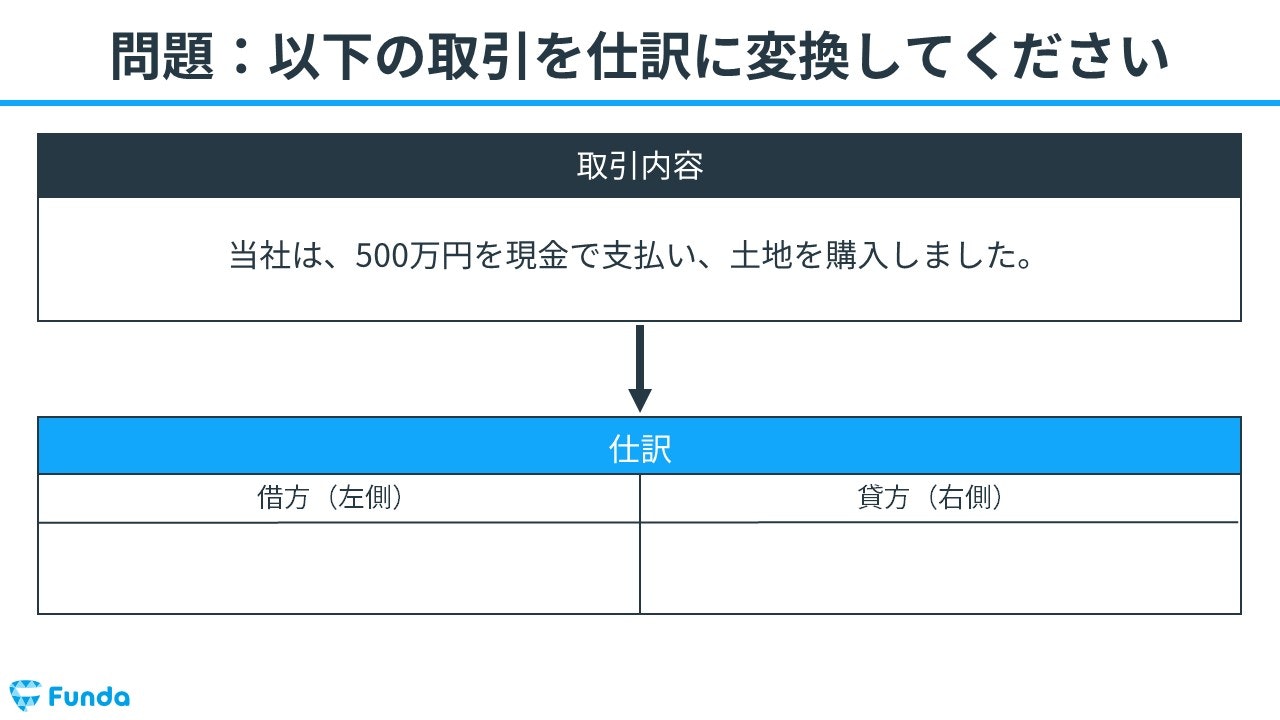

第1問

以下の取引を仕訳に変換してください。

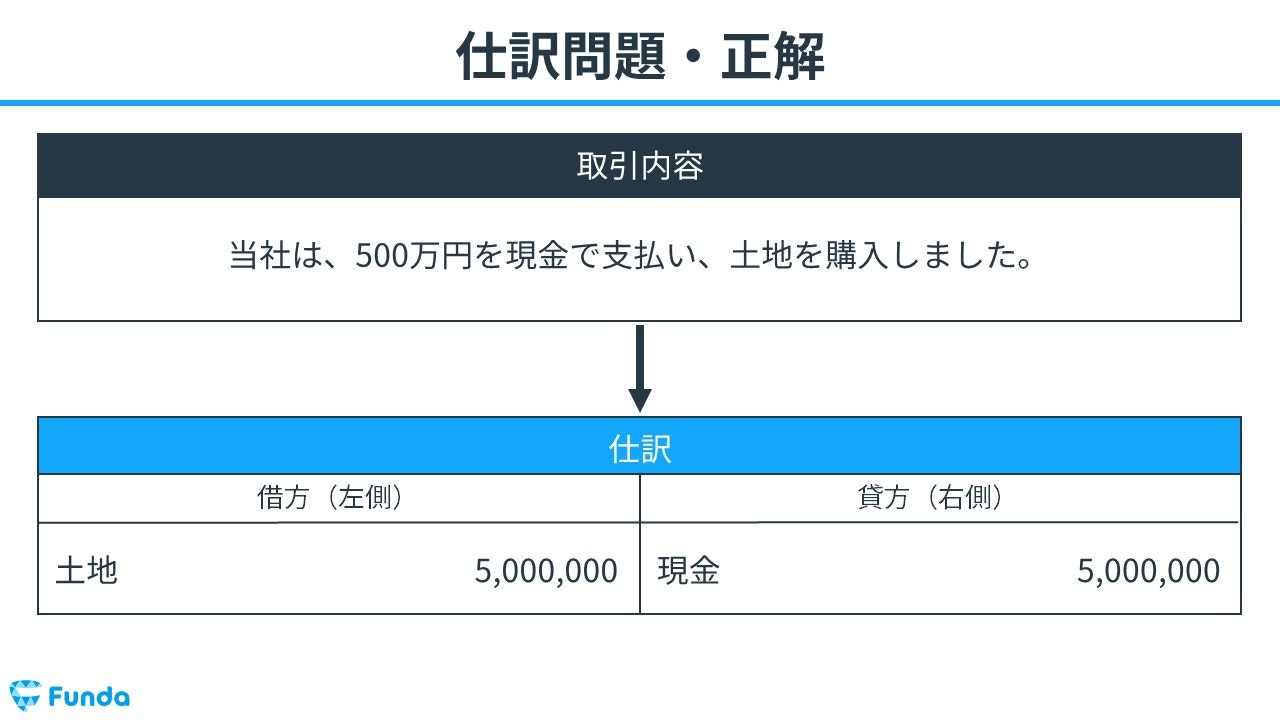

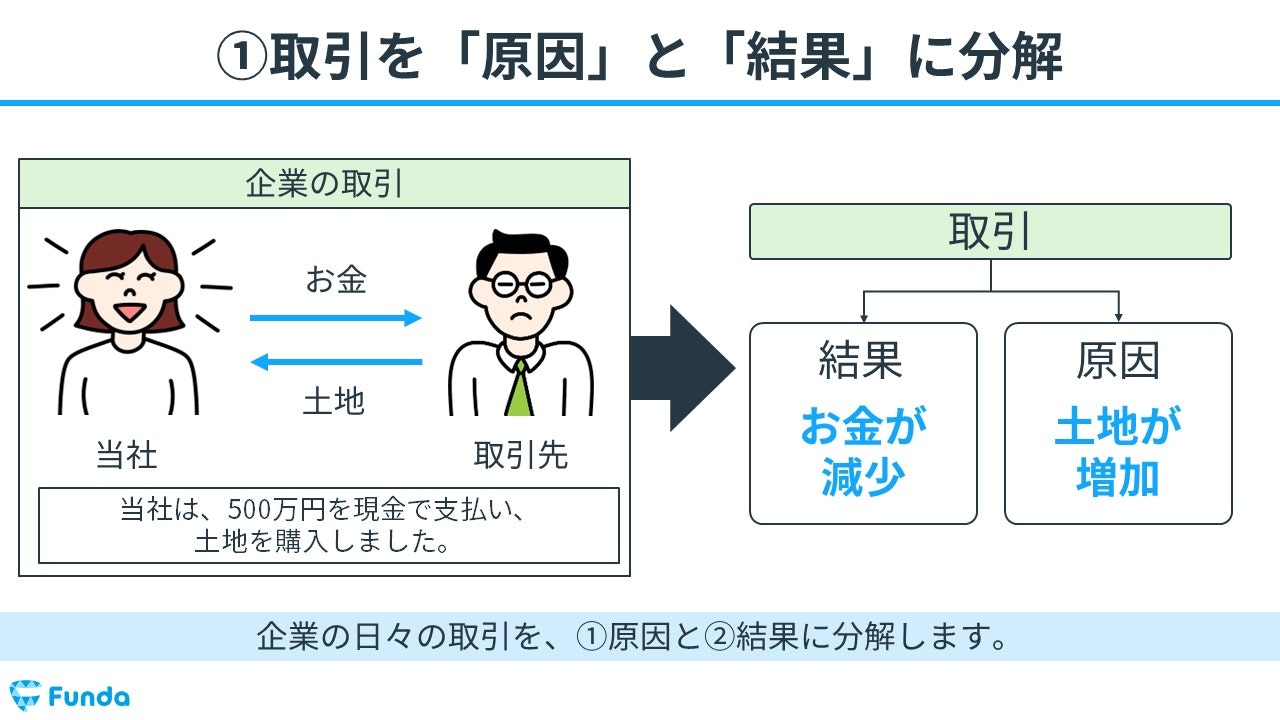

当社は、500万円を現金で支払い、土地を購入しました。

タップで回答を見ることができます

借方:現金500万円 貸方:土地500万円

借方:土地500万円 貸方:現金500万円

正解発表

正解は、選択肢②の「借方:土地500万円 貸方:現金500万円」でした。

解説

まずは、取引を原因と結果に分解します。

今回は土地を現金で購入したため、土地の増加が原因であり、現金の減少が結果となります。

次に、それぞれの取引に勘定科目を付けます。

原因側は「土地(資産)」、結果側は「現金(資産)」です。

現金と土地は資産のグループに属します。したがって、ホームポジションはどちらも左側(借方)です。

最後に、左側(借方)と右側(貸方)にわけて勘定科目と金額を記入して完了です。

現金のホームポジションは左側であるため、減少を表すために右側(貸方)に記入します。

土地のホームポジションは左側であるため、増加を表すために左側(借方)に記入します。

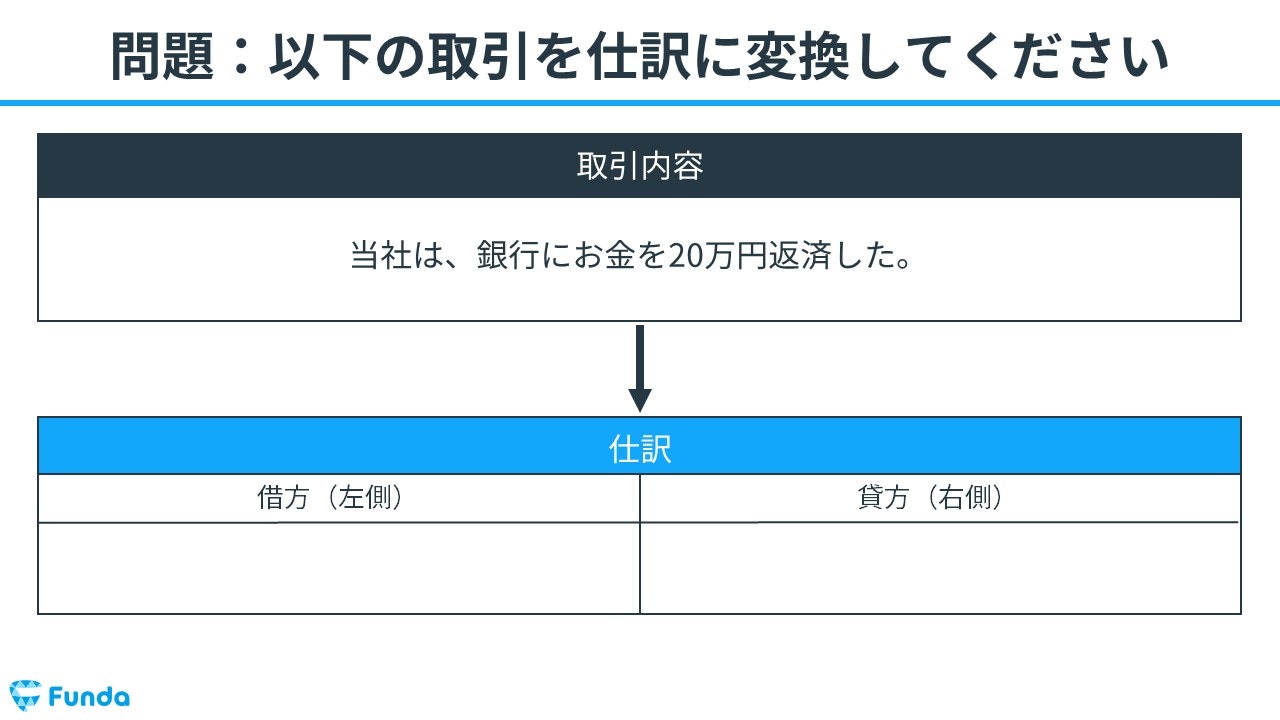

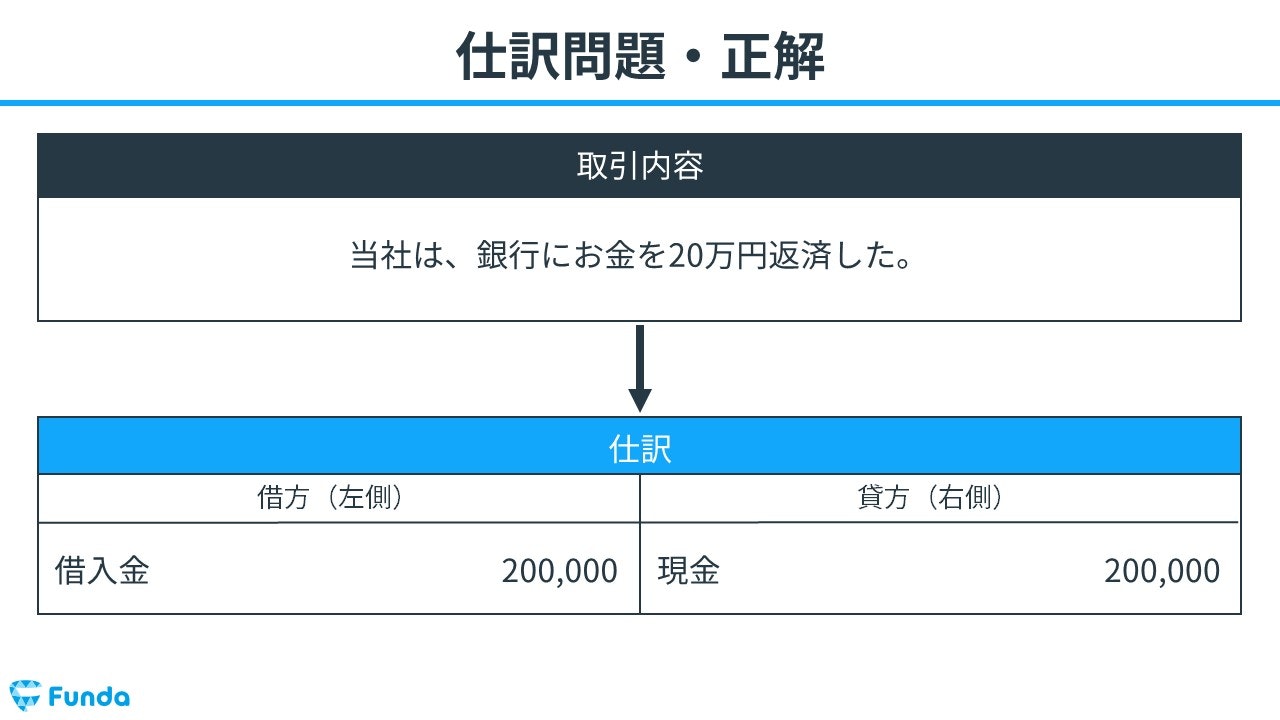

第2問

以下の取引を仕訳に変換してください。

当社は、銀行にお金を20万円返済した。

タップで回答を見ることができます

借方:現金20万円 貸方:借入金20万円

借方:借入金20万円 貸方:現金20万円

正解発表

正解は、選択肢②の「借方:借入金20万円 貸方:現金20万円」でした。

解説

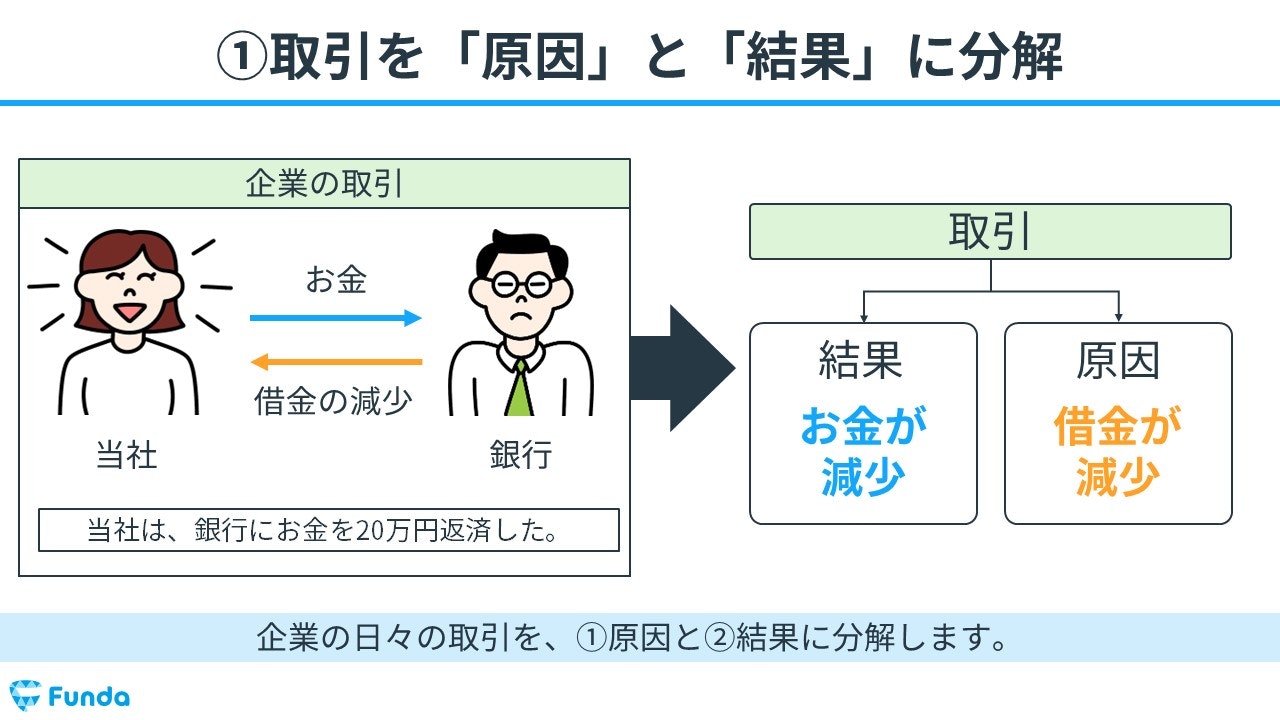

まずは、取引を原因と結果に分解します。

今回は銀行にお金を返済したため、借金の減少が原因であり、現金の減少が結果となります。

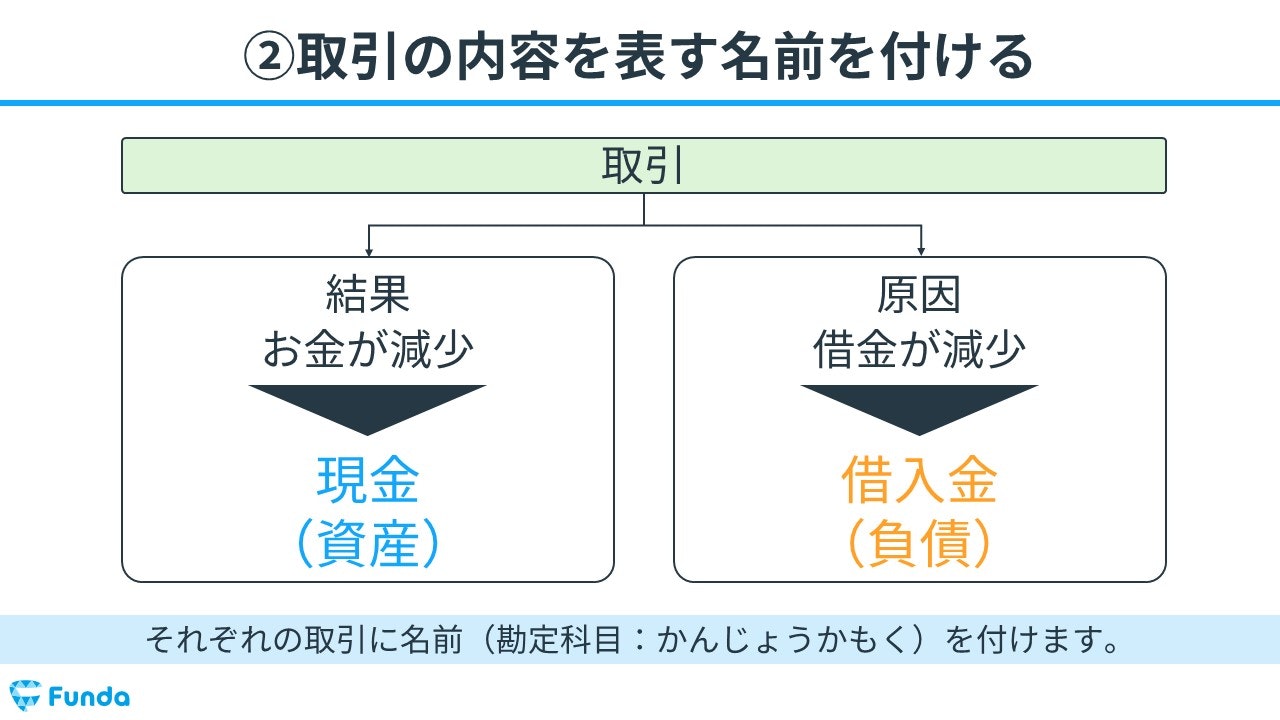

次に、それぞれの取引に勘定科目を付けます。

原因側は「借入金(負債)」、結果側は「現金(資産)」です。

現金は資産のグループに、借入金は負債のグループに属します。したがって、現金のホームポジションは左側(借方)、借入金のホームポジションは右側(貸方)となります。

最後に、左側(借方)と右側(貸方)にわけて勘定科目と金額を記入して完了です。

現金のホームポジションは左側であるため、減少を表すために右側(貸方)に記入します。

借入金のホームポジションは右側であるため、減少を表すために左側(借方)に記入します。

仕訳を行う際のポイント

最後に、仕訳を行う際の2つのポイントについて紹介します。

- ホームポジションを正しく覚える

- 左右の金額が一致することを確認する

それぞれ詳しく解説します。

ホームポジションを正しく覚える

仕訳を行う際は、どの勘定科目がどのホームポジションなのかを正しく覚えていることがポイントです。勘定科目のホームポジションの位置をしっかり理解していれば、取引をスムーズにかつ正確に仕訳をすることができます。

いきなりすべての勘定科目のホームポジションを覚えることは難しいため、まずは頻繁に登場する勘定科目や仕訳問題を解いていく中で出てくる勘定科目から覚えていきましょう。

ホームポジションの覚え方については、下記の記事を参考にしてください。

関連記事

【簿記】ホームポジションとは?勘定科目が属するグループを徹底解説

boki.funda.jp/blog/article/home-position

boki.funda.jp/blog

左右の金額が一致することを確認する

仕訳をした際は、必ず左右の金額が一致します。もし、左右の金額が一致しない場合は、計算ミスや書き間違い、記入漏れなどが考えられます。そのため、取引を仕訳にした際は、左右の金額が一致するか確認しましょう。

また、取引によっては勘定科目が2つ以上登場するときもあります。複数の勘定科目が出てきた際も左右の金額は必ず一致するため、仕訳が終わったら見直しましょう。

仕訳のまとめ

今回は簿記3級に登場する「仕訳」の手順や基本ルールについて解説しました。

仕訳をする際はホームポジションを覚えることが大切です。また、仕訳をした後は必ず左右の金額が一致するか確認する必要があります。

「仕訳」は簿記を学ぶ上で必須の知識であるため、しっかり理解しておきましょう!

少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。

また、しっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。