簿記3級で出題される現金過不足の仕訳問題

簿記3級では、問題文で与えられている取引を仕訳に変換する仕訳問題が出題されます。

通常、勘定科目と金額の完全解答で、配点が付与されます。

部分点方式ではありませんので、似ている勘定科目名を選んだり、金額の入力ミスをしたりしないように注意しましょう。

この記事では、簿記3級で出題される現金過不足の仕訳問題について解説しています。

問題の出題傾向や解き方を紹介していますので、簿記3級を勉強中の方はぜひご覧ください。

最後には本試験レベルの練習問題も用意していますので、ぜひ挑戦してみてください。

目次

- 簿記3級で出題される現金過不足の仕訳問題

- 現金過不足の概要

- 現金過不足の出題傾向

- 簿記3級での現金過不足の配点

- 現金過不足の問題集

- 現金過不足の仕訳問題を解く手順

- ①問題文から論点を読み取る

- ②問題文から取引パターンを読み取る

- ③勘定科目を仕訳に記入する

- 現金過不足の仕訳問題の事例

- 現金過不足の仕訳問題

- 現金過不足の仕訳問題の解答解説

- 現金過不足の仕訳問題の解き方まとめ

なお、今の実力を試したい方向けに、現金過不足の仕訳問題を3問用意しました。

ぜひ、力試しに下記のトレーニングにも挑戦してみてください。

現金過不足の概要

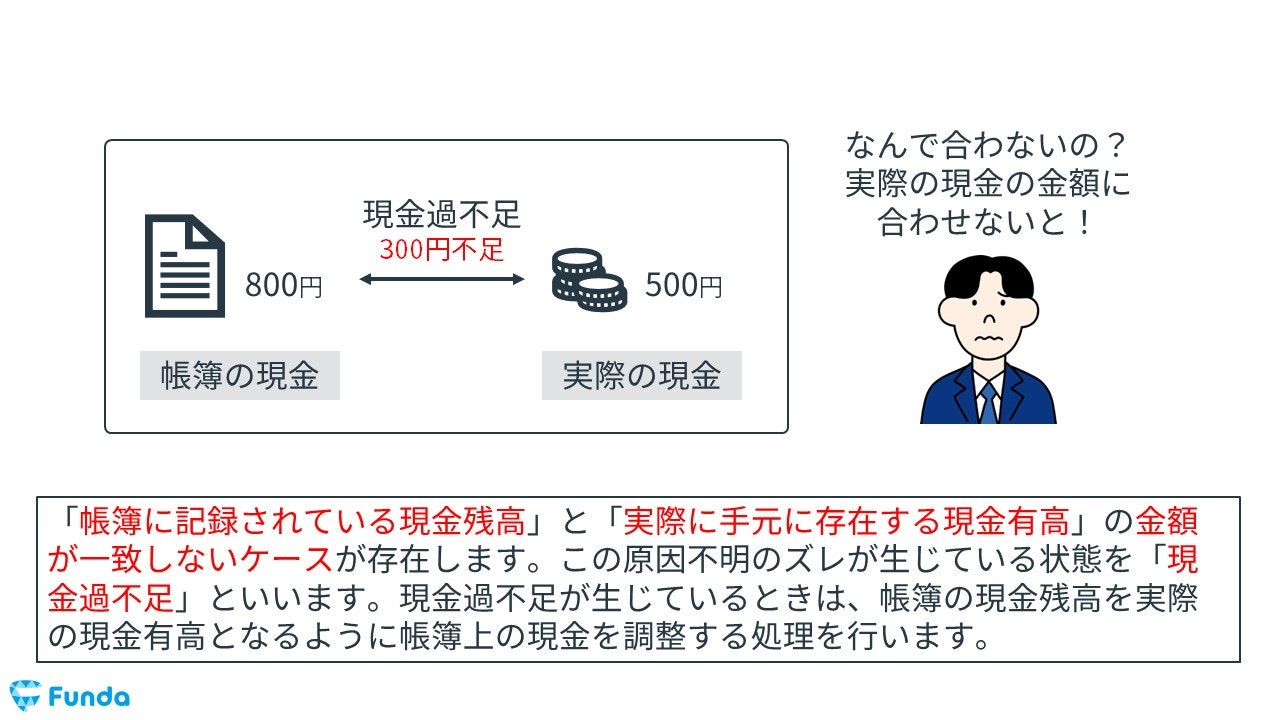

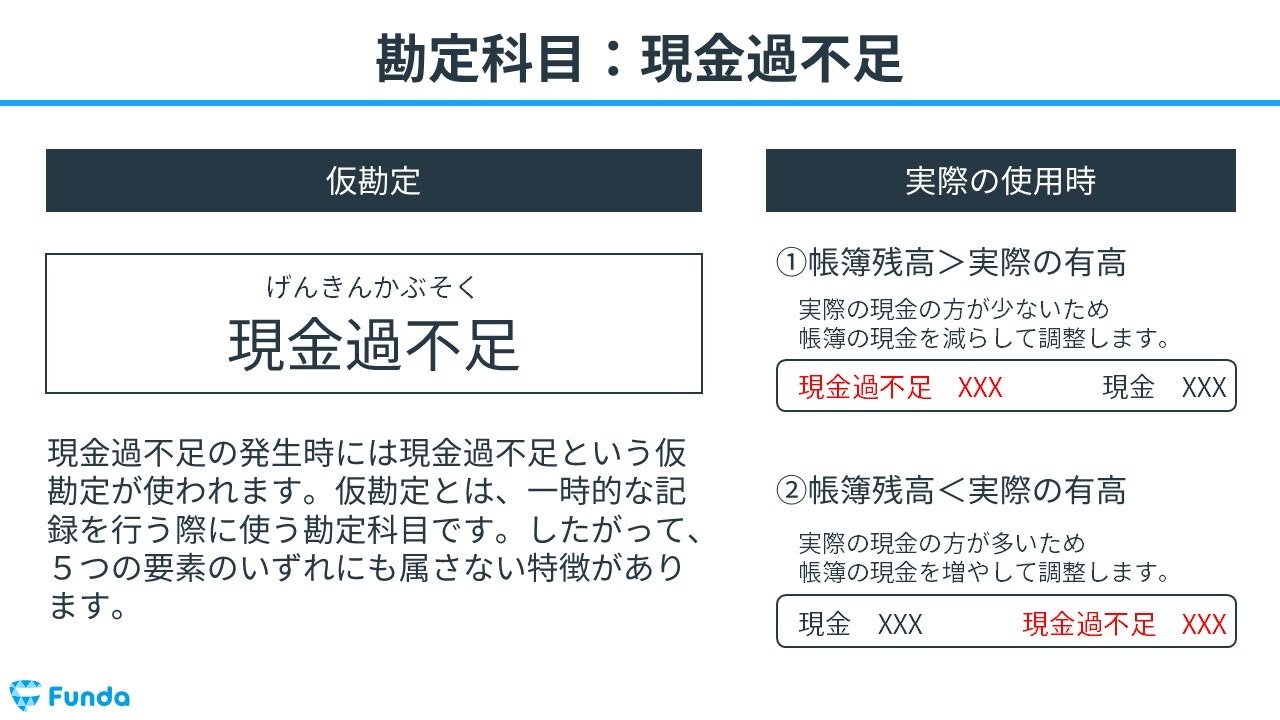

現金過不足とは、帳簿に記録されている現金残高と実際に手元に存在する現金有高が一致しない状態のことをいいます。

現金過不足が生じているときは、帳簿の現金残高を実際の現金有高となるように帳簿上の現金を調整する処理を行います。

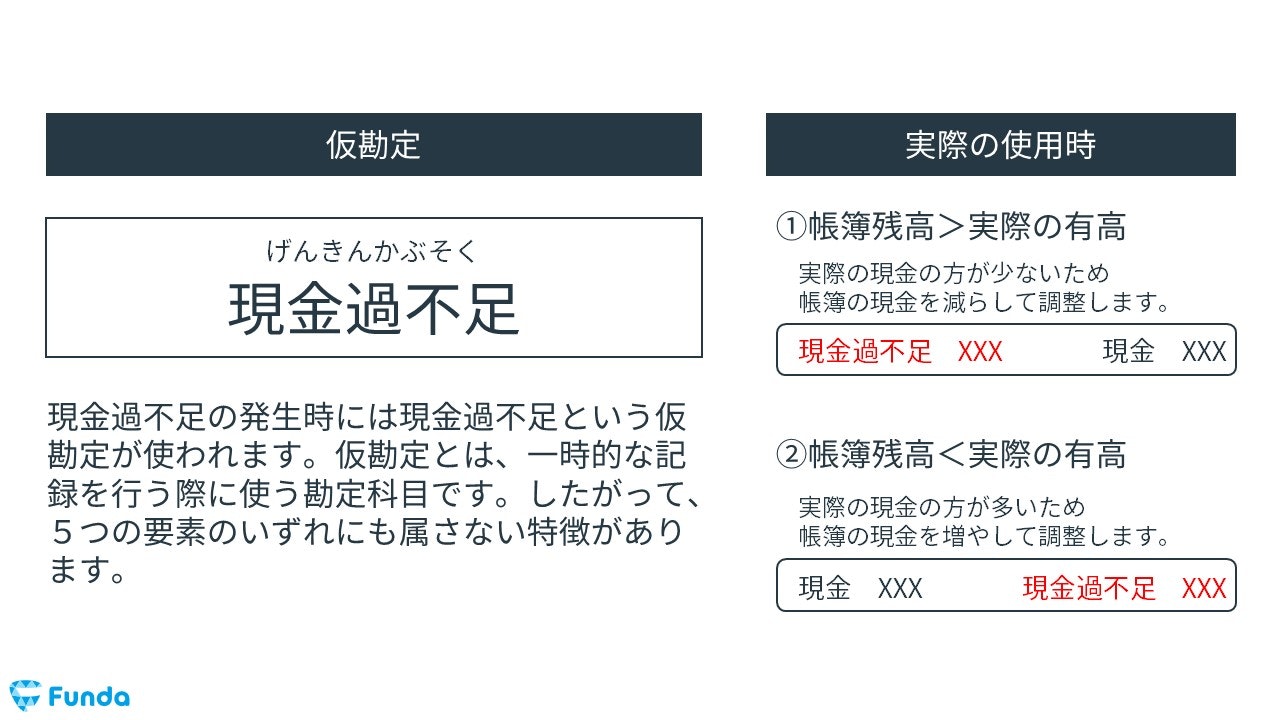

現金過不足が発生した時は、「現金過不足」という仮勘定が使われます。仮勘定とは、一時的な記録を行う際に使用される勘定科目です。したがって、5つの要素のいずれにも属さない特徴があります。

現金過不足の基本については、下記の記事で詳しく解説しています。

もし知識に自信がない方は、先にご覧ください。

関連記事

現金過不足とは?簿記の勘定科目を仕訳を用いてわかりやすく解説

boki.funda.jp/blog/article/excess-or-deficiency-of-cash

boki.funda.jp/blog

現金過不足の出題傾向

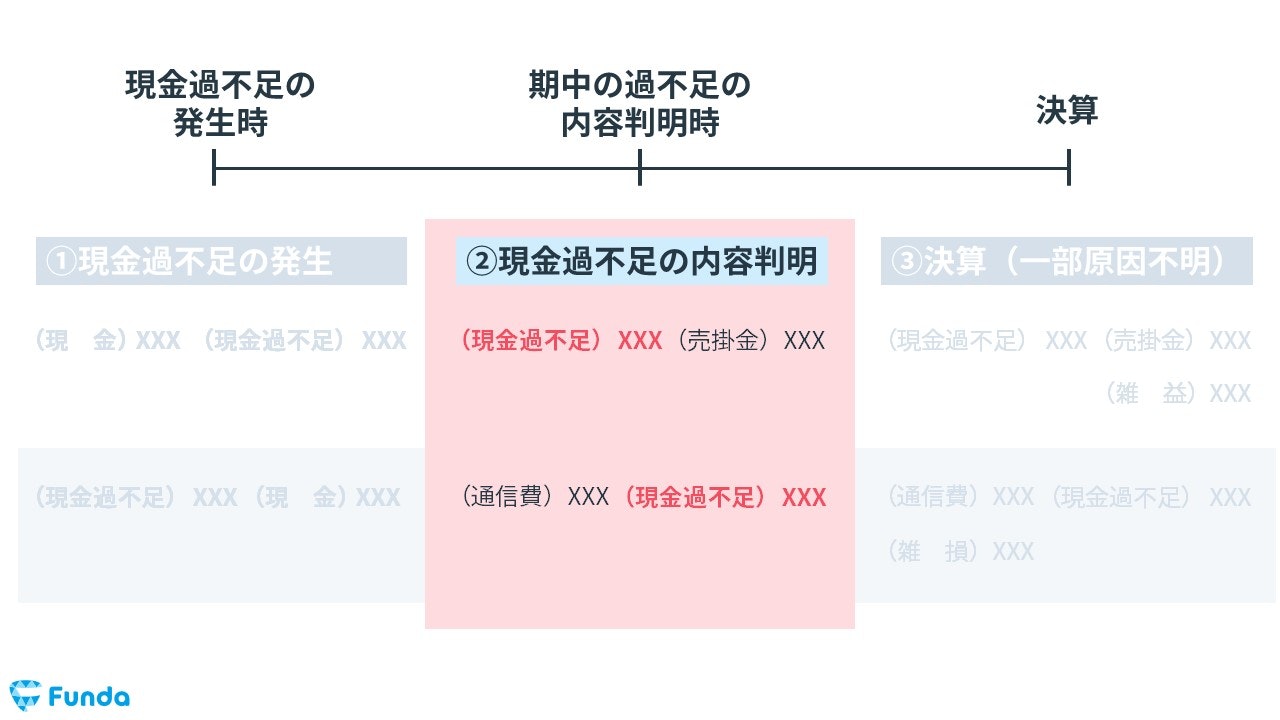

日商簿記3級での現金過不足の仕訳問題は、大きく3パターンに分かれます。

- 現金過不足の発生

- 現金過不足の内容判明

- 決算(一部原因不明)

それぞれ1つずつ解説していきます。

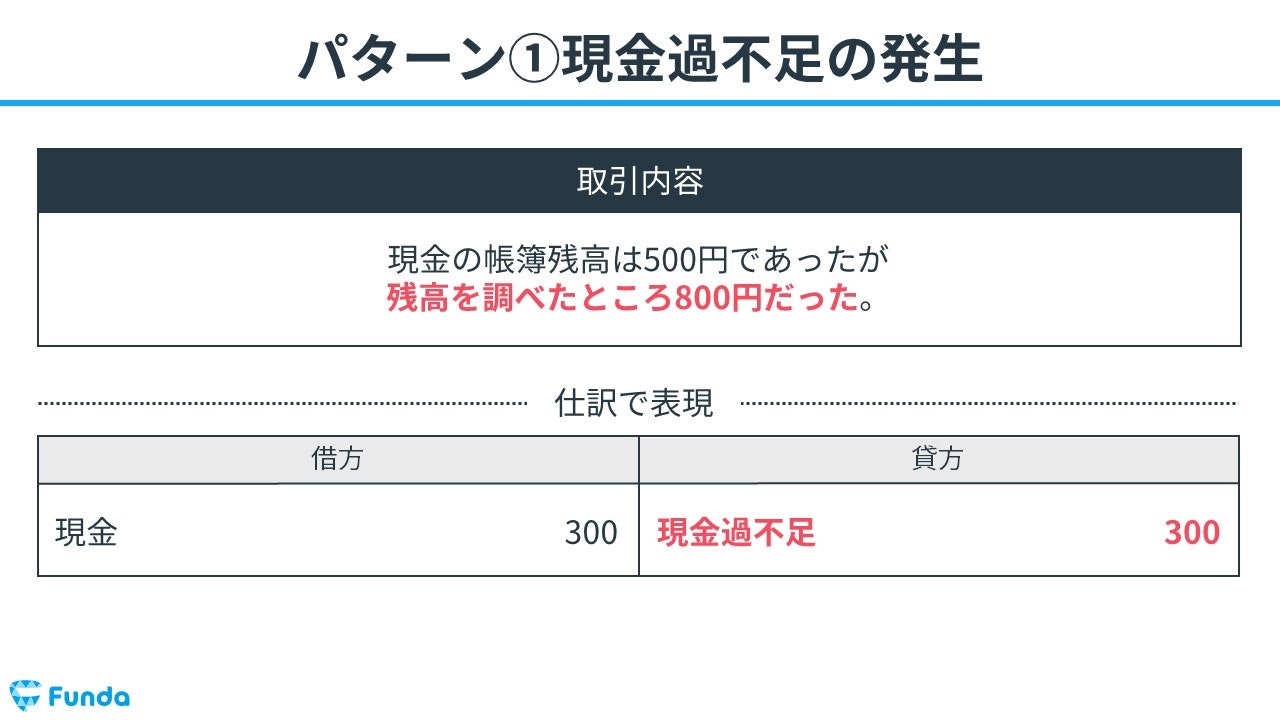

①現金過不足の発生

現金過不足が発生したときの仕訳パターンです。

今回は、現金の帳簿残高が500円で手元の現金が800円です。現金過不足が生じているときは、帳簿の現金残高を実際の現金有高となるように帳簿上の現金を調整する処理を行います。したがって、現金300円の増加を表すために借方(左側)に現金300円を記入し、貸方(右側)に現金過不足300円を記入します。

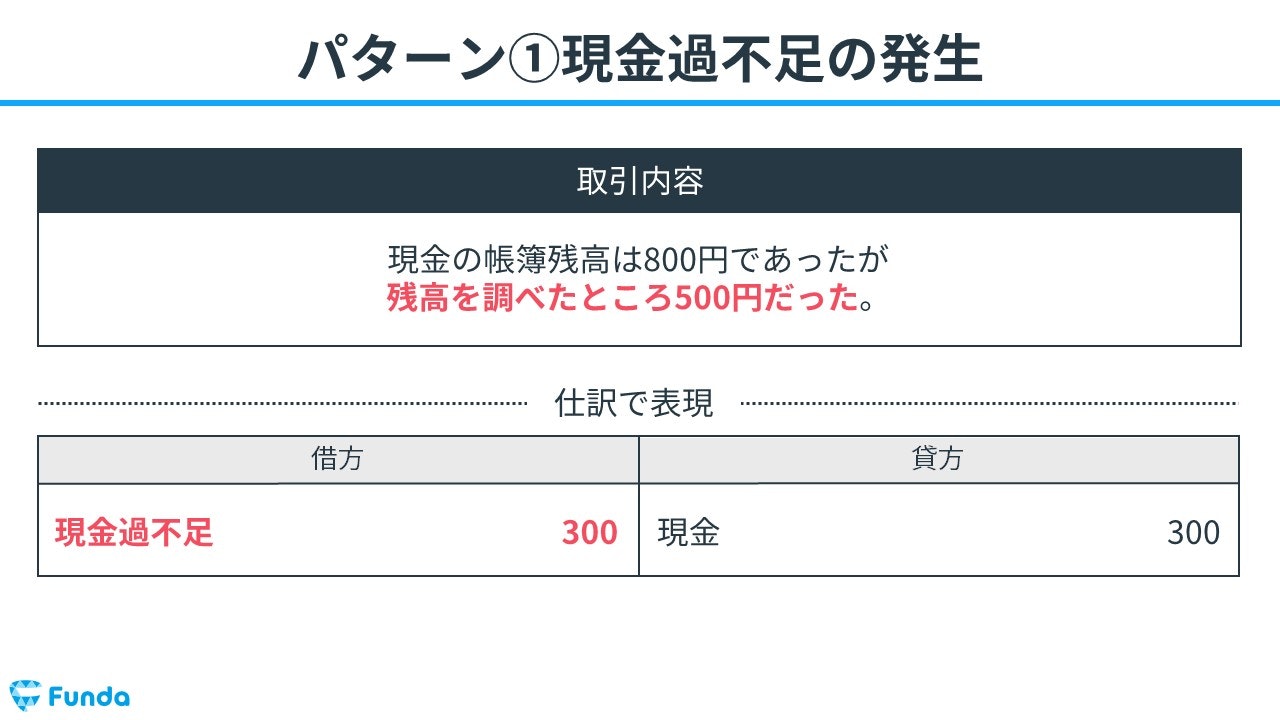

現金の帳簿残高よりも手元の現金の方が少ないときの仕訳パターンです。

今回は、現金の帳簿残高が800円で手元の現金が500円です。現金過不足が生じているときは、帳簿の現金残高を実際の現金有高となるように帳簿上の現金を調整する処理を行います。したがって、現金300円の減少を表すために貸方(右側)に現金300円を記入し、借方(左側)に現金過不足300円を記入します。

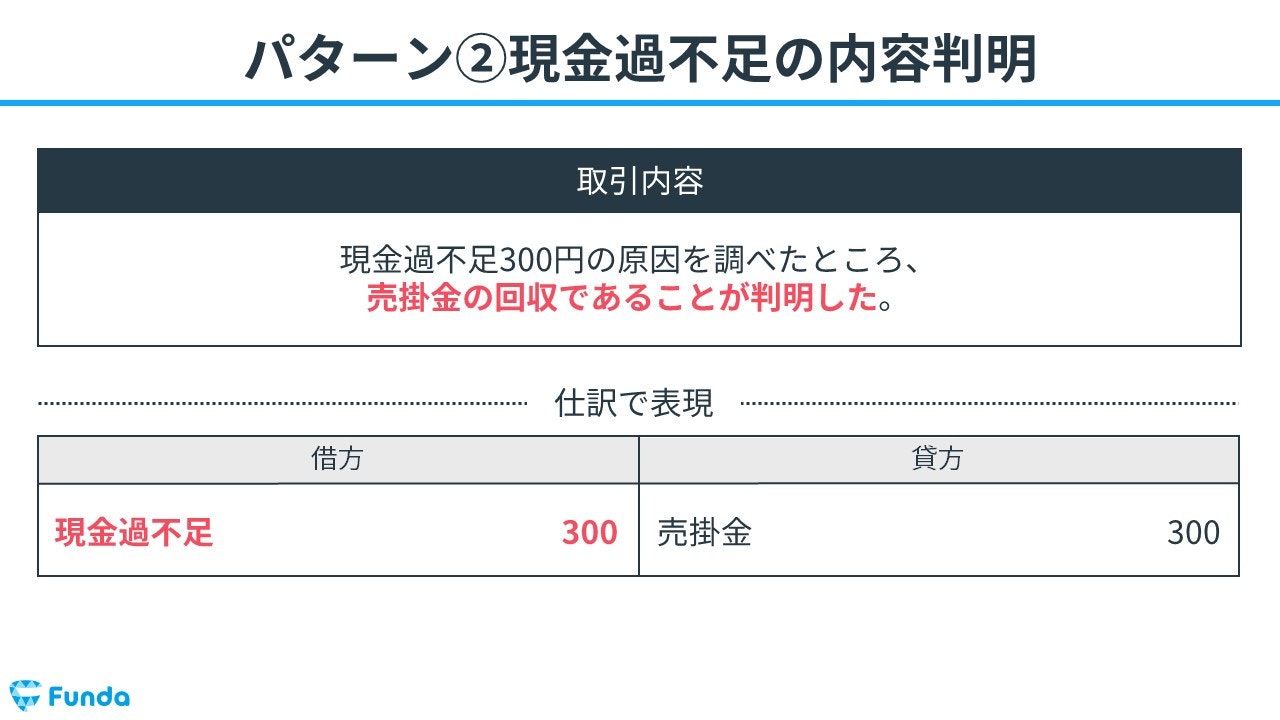

②現金過不足の内容判明

現金過不足(貸方残高)の内容が判明したときの仕訳パターンです。

現金過不足の原因が売掛金の回収であることが判明したため、売掛金の減少を表すために、貸方(右側)に売掛金を記入します。

また、現金過不足の原因が判明したため、貸方に計上していた現金過不足を取り消します。したがって、借方(左側)に現金過不足を記入します。

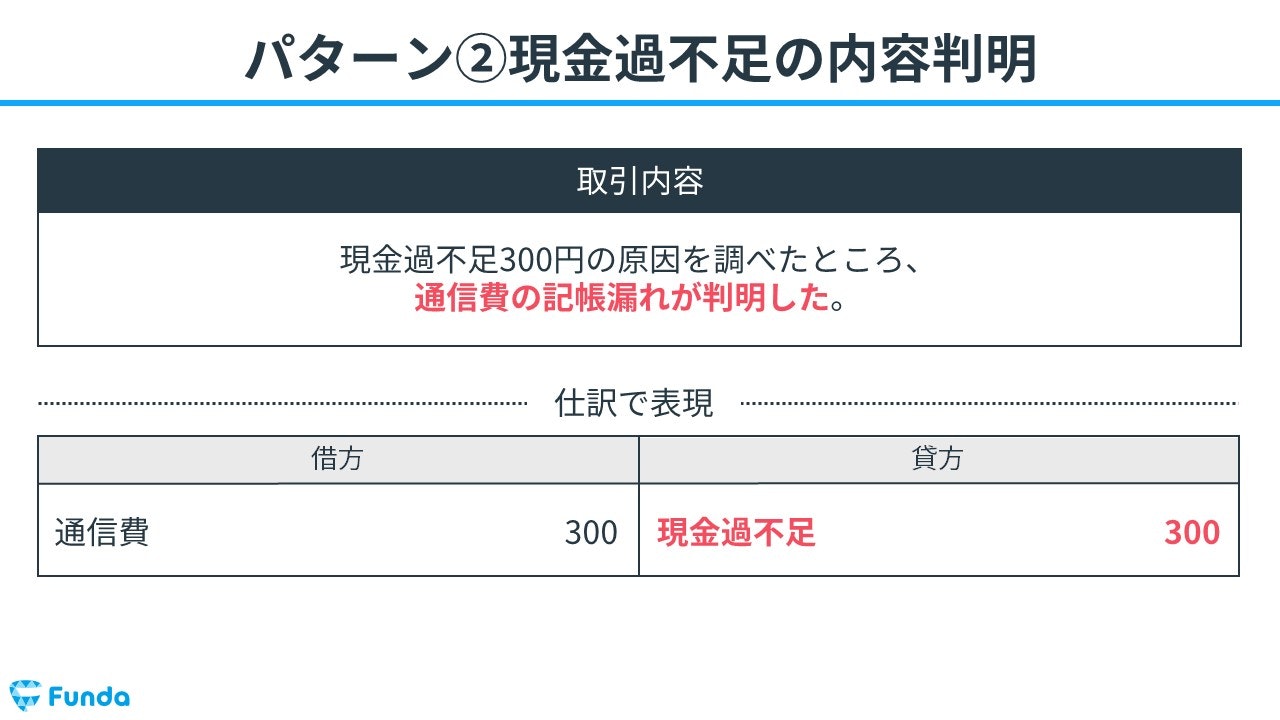

現金過不足(借方残高)の内容が判明したときの仕訳パターンです。

現金過不足の原因が通信費の記帳漏れであることが判明したため、通信費の発生を表すために、借方(左側)に通信費を記入します。

また、現金過不足の原因が判明したため、借方に計上していた現金過不足を取り消します。したがって、貸方(右側)に現金過不足を記入します。

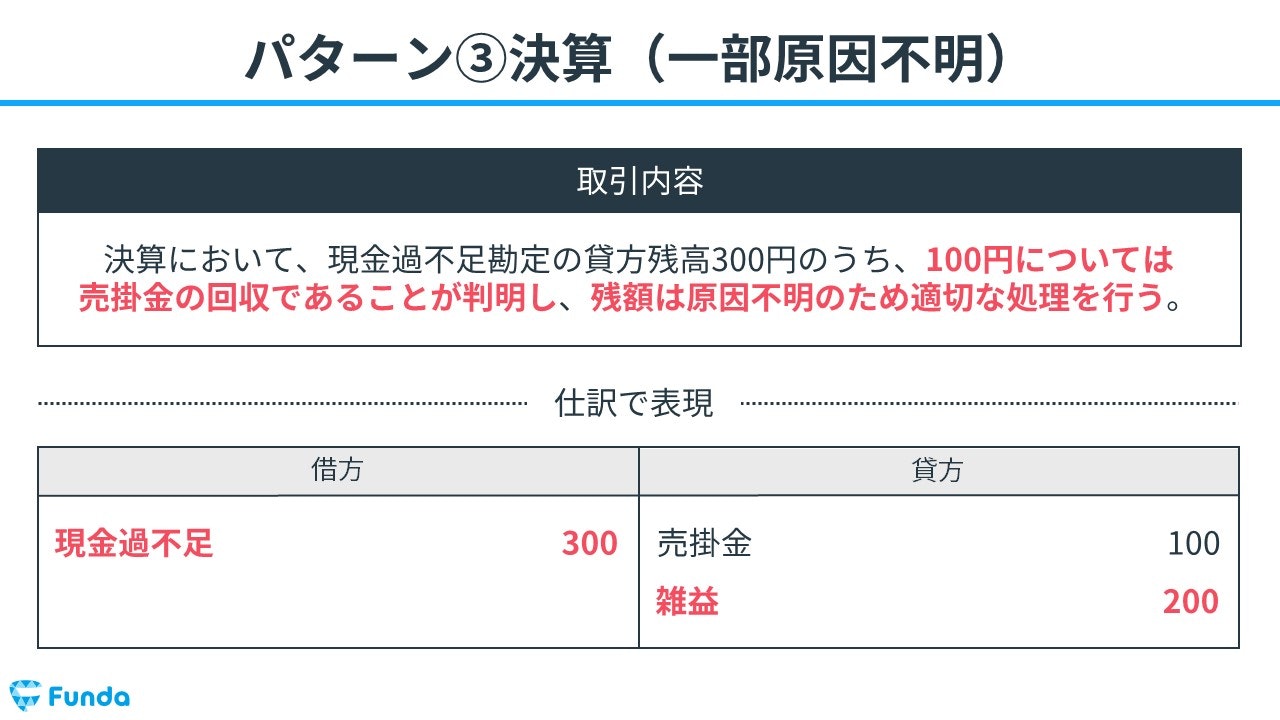

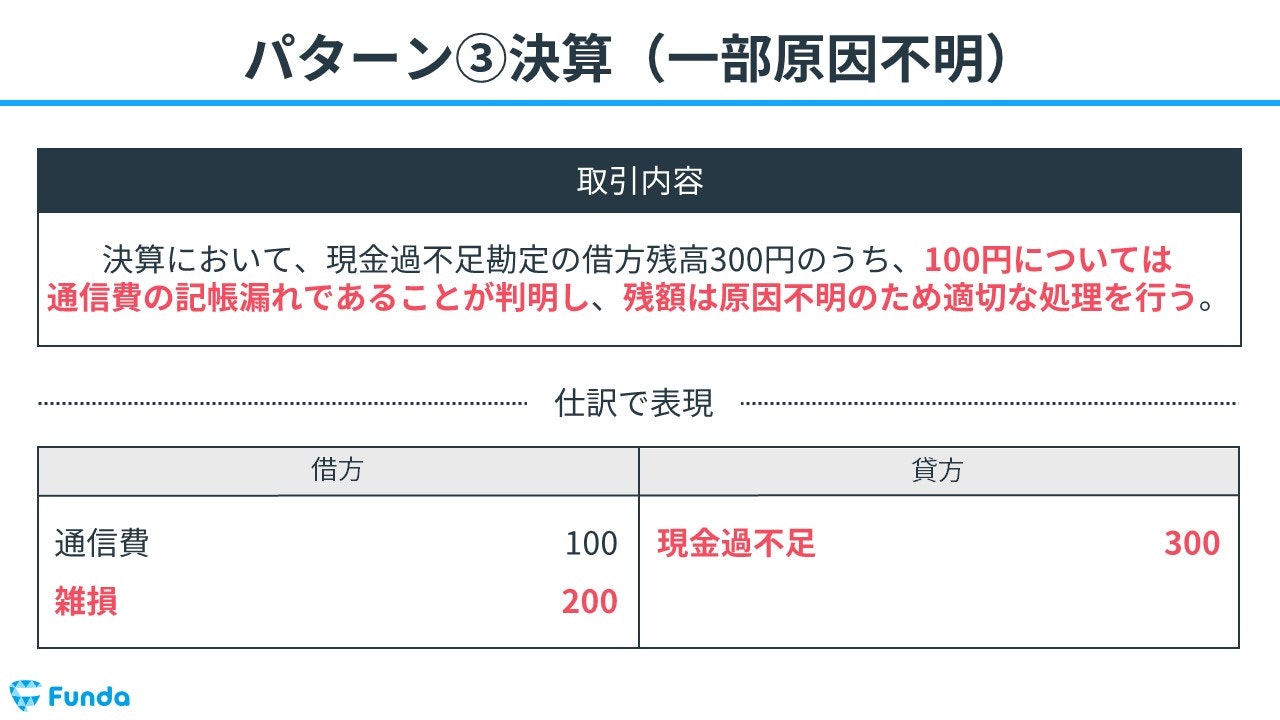

③決算(一部原因不明)

決算日までに、現金過不足(貸方残高)の原因が一部判明しなかったときの仕訳パターンです。

現金過不足勘定の貸方残高300円のうち、100円は売掛金の回収であることが判明したため、貸方(右側)に売掛金100円を記入します。また、貸方に計上していた現金過不足は決算日に取り消すため、借方(左側)に現金過不足300円を記入します。

最後に、残額200円を雑損または雑益として処理します。仮勘定として計上していた現金過不足が貸方残高であったため、帳簿上の現金よりも実際の現金有高の方が多いことがわかります。よって、原因不明の現金増加を表すために、貸方(右側)に雑益(収益)200円を計上します。

決算日までに、現金過不足(借方残高)の原因が一部判明しなかったときの仕訳パターンです。

現金過不足勘定の借方残高300円のうち、100円は通信費の記帳漏れであることが判明したため、借方(左側)に通信費100円を記入します。また、借方に計上していた現金過不足は決算日に取り消すため、貸方(右側)に現金過不足300円を記入します。

最後に、残額200円を雑損または雑益として処理します。仮勘定として計上していた現金過不足が借方残高であったため、帳簿上の現金よりも実際の現金有高の方が少ないことがわかります。よって、原因不明の現金減少を表すために、借方(左側)に雑損(費用)200円を計上します。

現金過不足の仕訳問題では、「雑損」「雑益」がセットで出題されます。

雑損・雑益の論点について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

雑損・雑益とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/miscellaneous-losses-miscellaneous-profits

boki.funda.jp/blog

簿記3級での現金過不足の配点

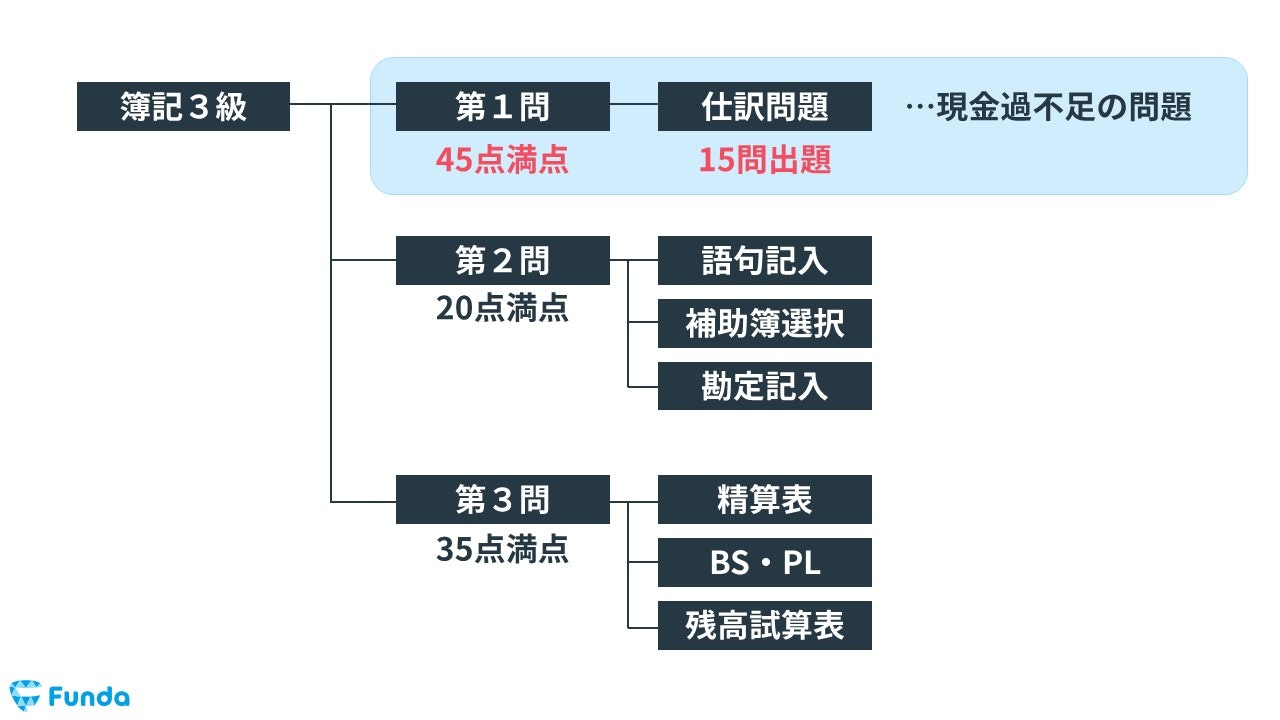

現金過不足の仕訳問題は、簿記3級試験の第1問に1~2問出題されます。

第1問は45点満点で、1問3点の仕訳問題が15問出題される問題構成です。

したがって、現金過不足の仕訳問題ができるようになることで、3~6点をものにすることができます。

第1問の対策方法については、下記の記事で詳しく解説しています。

目安の時間配分や問題を解く際の注意点などについて触れていますので、ぜひ参考にしてみてください。

関連記事

簿記3級の第1問「仕訳問題」の対策方法とは?解説付き練習問題も!

boki.funda.jp/blog/article/boki3-question1

boki.funda.jp/blog

現金過不足の問題集

簿記の学習アプリ「Funda簿記」では、現金過不足の仕訳問題を全パターン解くことができます。

問題を出題する設定は下記の通りです。

- 級:簿記3級

- 出題の方式:カテゴリー別

- 論点の選択:現金過不足

- 問題の出題数:自由

また、Funda簿記を利用していない方も、LINEから問題を解くことができます。

ぜひ下記より練習問題に挑戦してみてください。

現金過不足の仕訳問題を解く手順

現金過不足の仕訳問題を解く手順は次の3ステップです。

- 問題文から論点を読み取る

- 問題文から取引パターンを読み取る

- 勘定科目を仕訳に記入する

ここからは、現金過不足の仕訳問題を解く手順を1つずつ解説します。

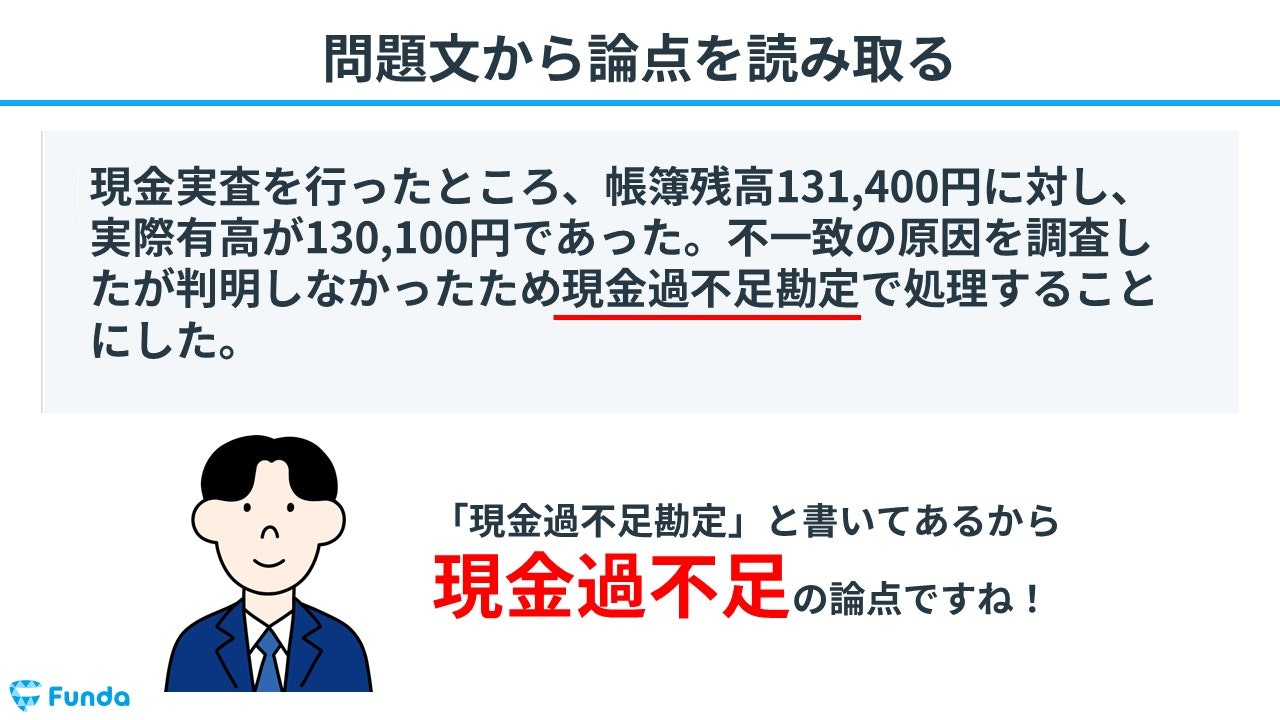

①問題文から論点を読み取る

最初に、問われている「論点」を問題文から読み取ります。

ここでの論点とは、通常の商品売買取引(「商品を販売し、代金を現金で受け取る」などの取引)と異なる点のことを指します。

下の事例では「現金過不足勘定」と書いてあるため、現金過不足の論点であることが読み取れます。

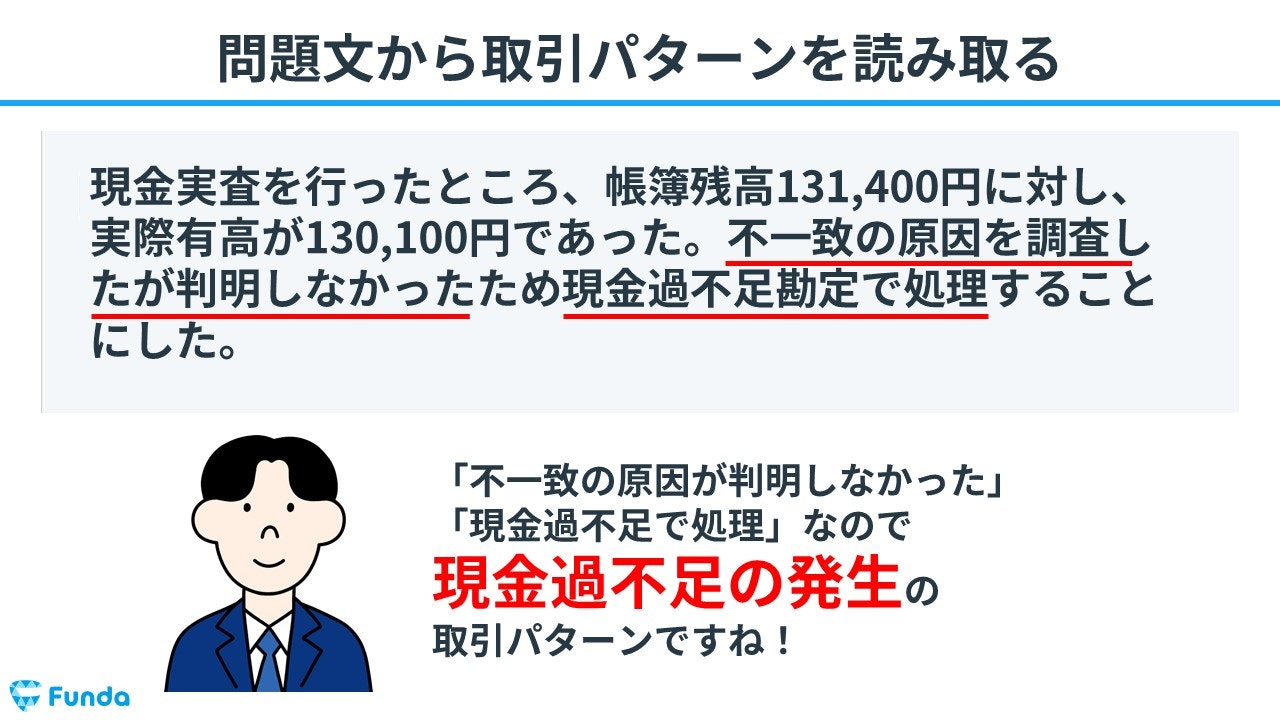

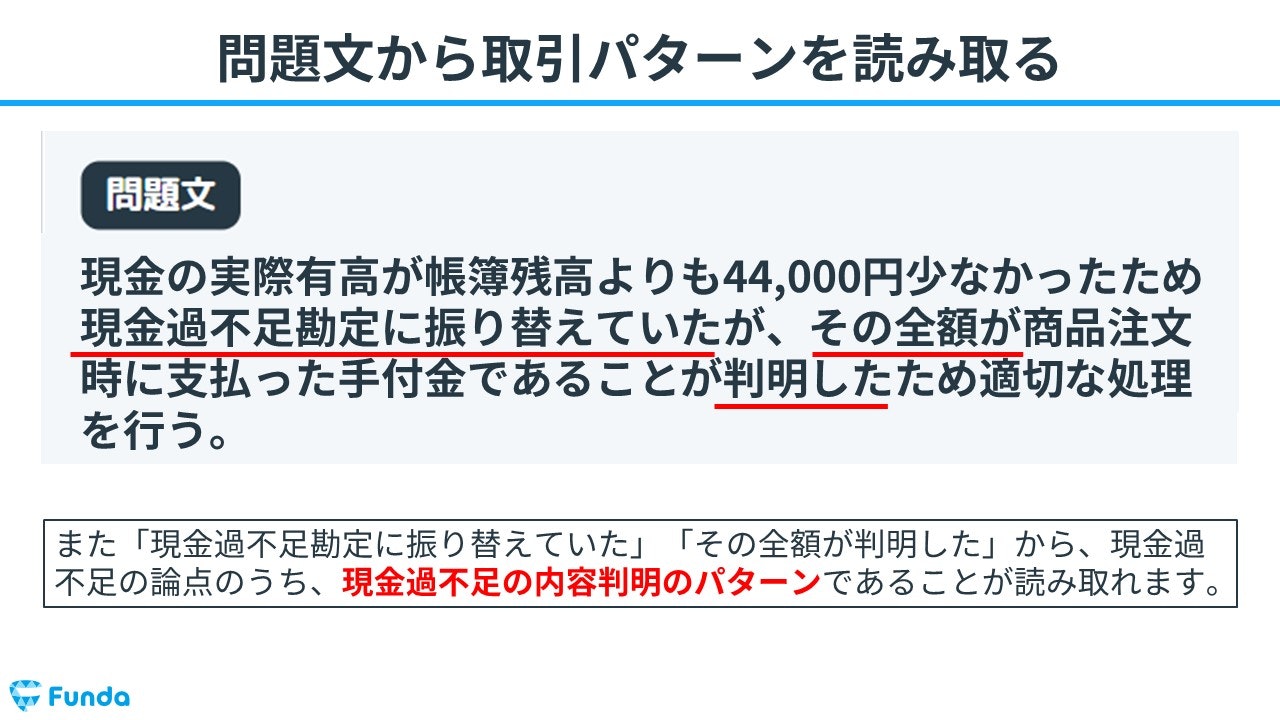

②問題文から取引パターンを読み取る

次に、問題文から問われている「取引パターン」を読み取ります。

通常の商品売買以外の取引には、基本的に取引パターンが複数あります。(例:「商品の販売時」と「代金の回収時」など)

下の事例では「不一致の原因が判明しなかった」「現金過不足で処理」と書いてあるため、現金過不足の発生の取引パターンであることが読み取れます。

論点を正しく読み取っても、取引パターンを読み間違えると、もちろん正しい仕訳は導き出せません。

問題文をしっかり読み、取引パターンも正確に把握しましょう。

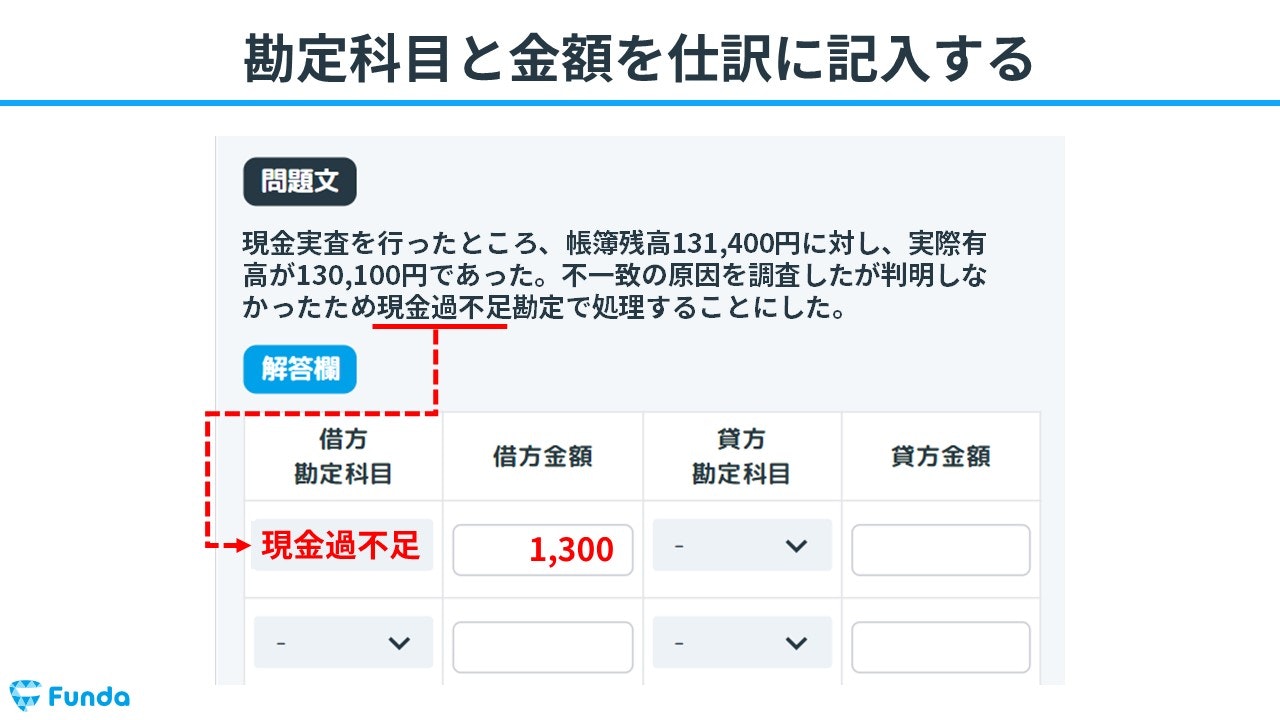

③勘定科目を仕訳に記入する

最後に、勘定科目と金額を一つずつ仕訳に記入します。

取引パターンから勘定科目が増加しているのか、減少しているのかを判断して、記入しましょう。

現金過不足の仕訳問題の事例

以上を踏まえて、簿記3級の本試験レベルの仕訳問題に挑戦してみましょう。

「解く手順」を参考に、取引の仕訳としてを正しいものを選択肢から選んでください。

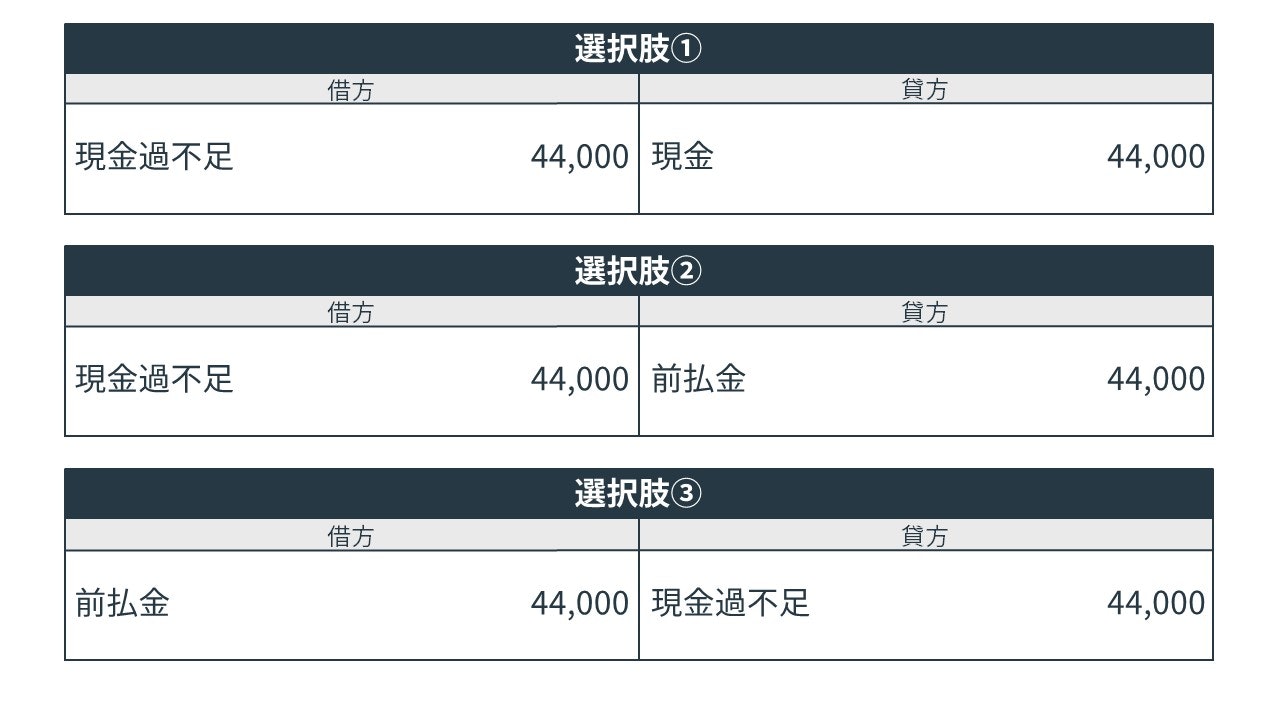

現金過不足の仕訳問題

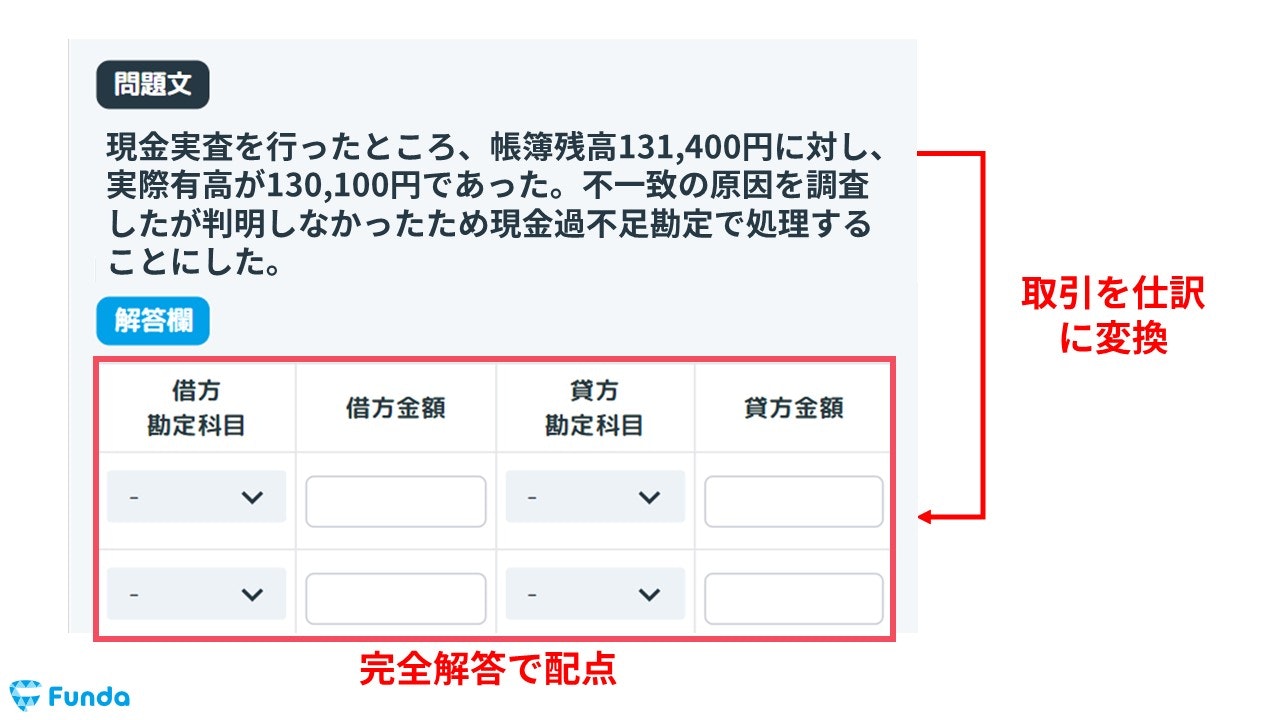

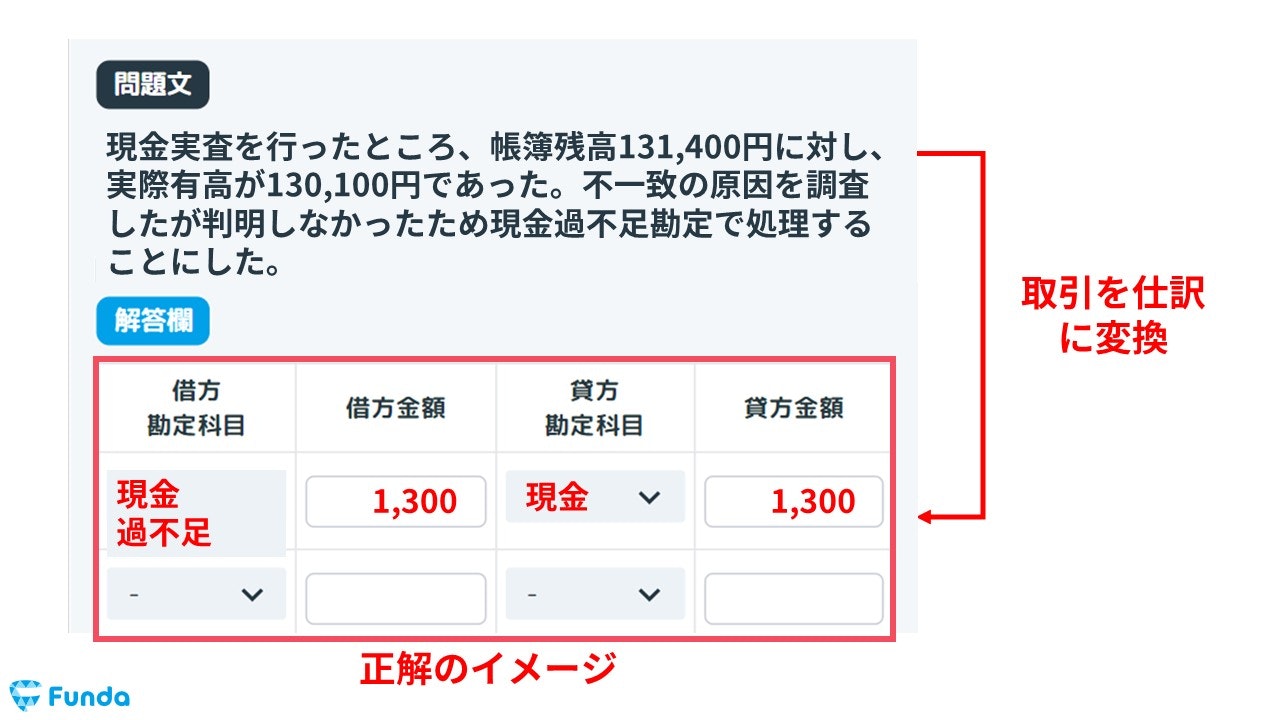

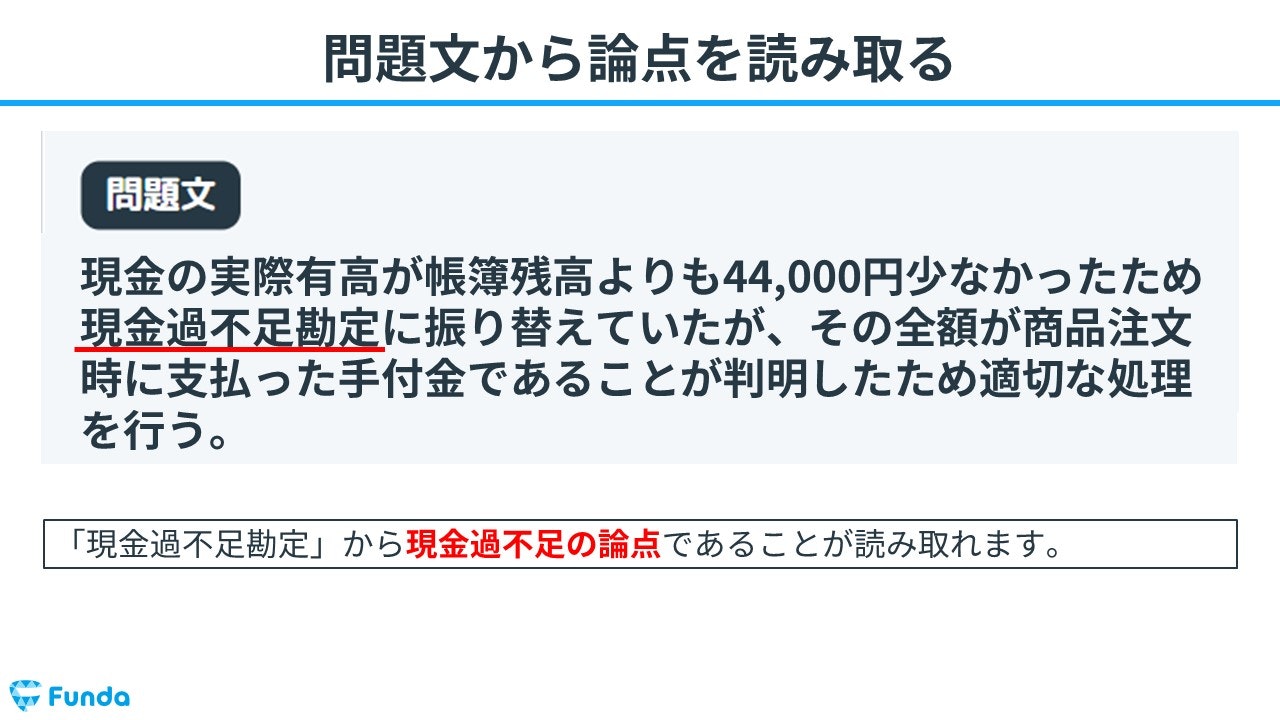

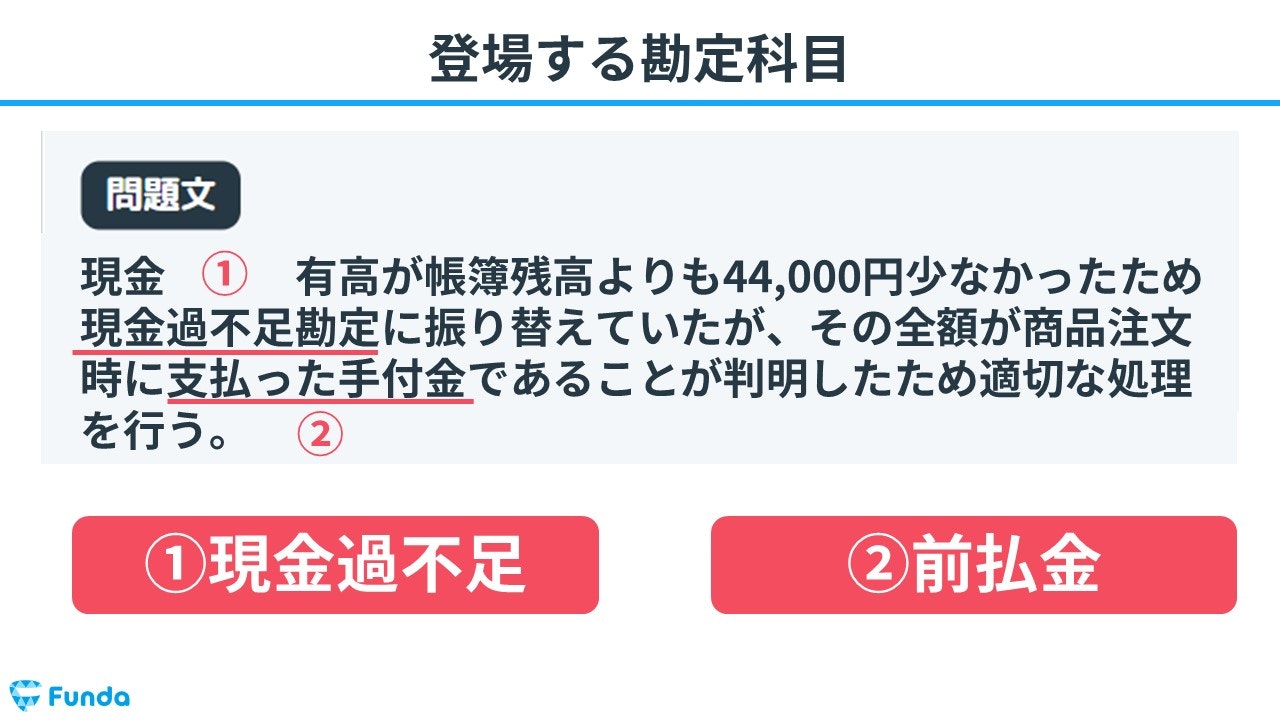

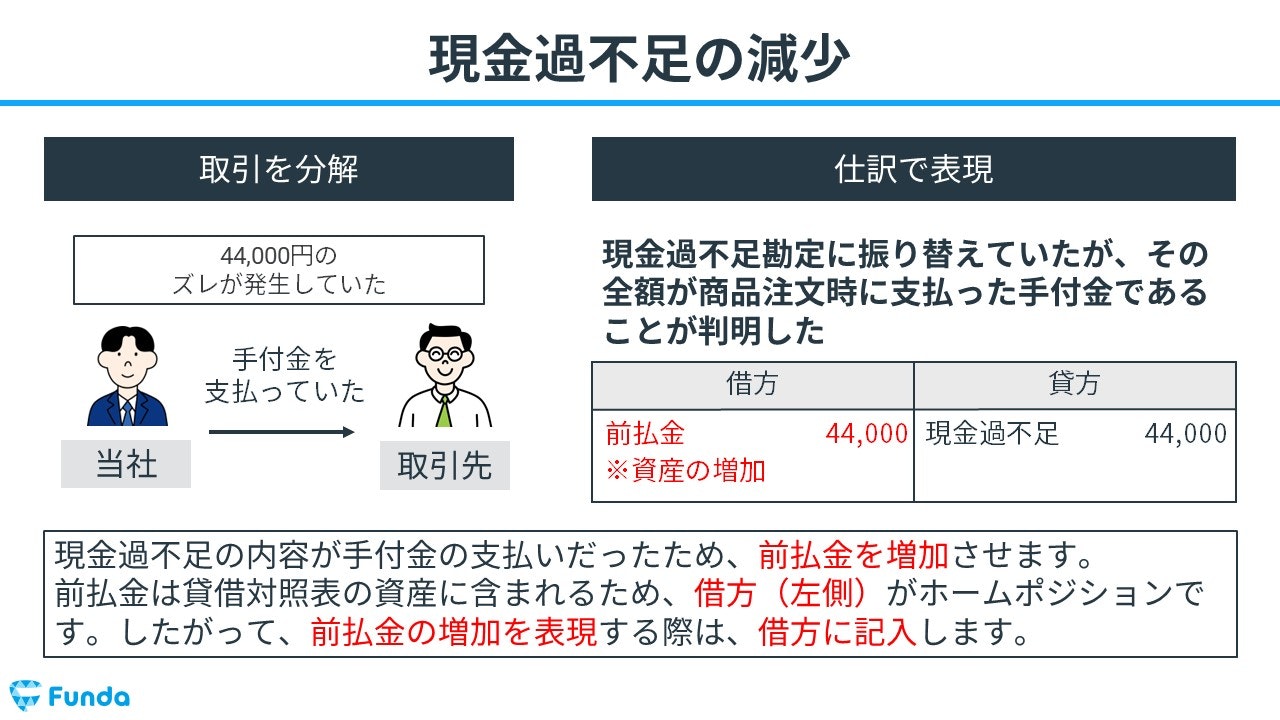

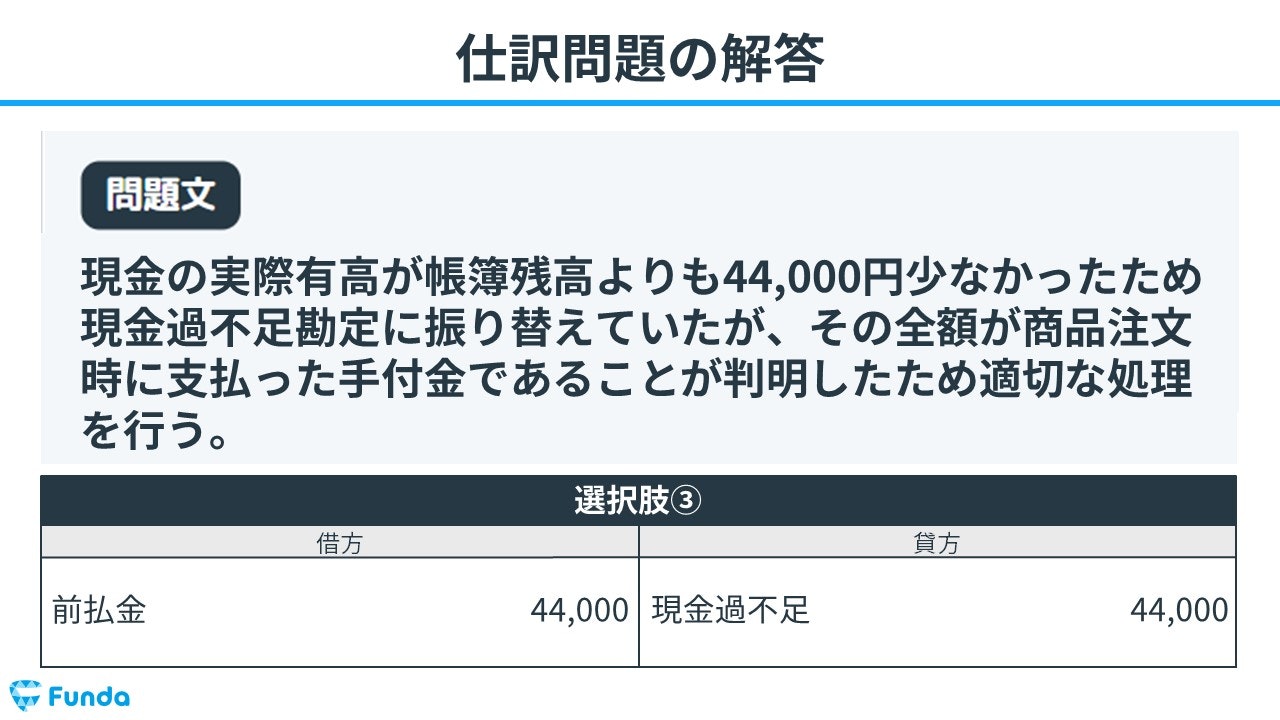

現金の実際有高が帳簿残高よりも44,000円少なかったため、現金過不足勘定に振り替えていたが、その残額が商品注文時に支払った手付金であることが判明したため適切な処理を行う。

タップで回答を見ることができます

選択肢①

選択肢②

選択肢③

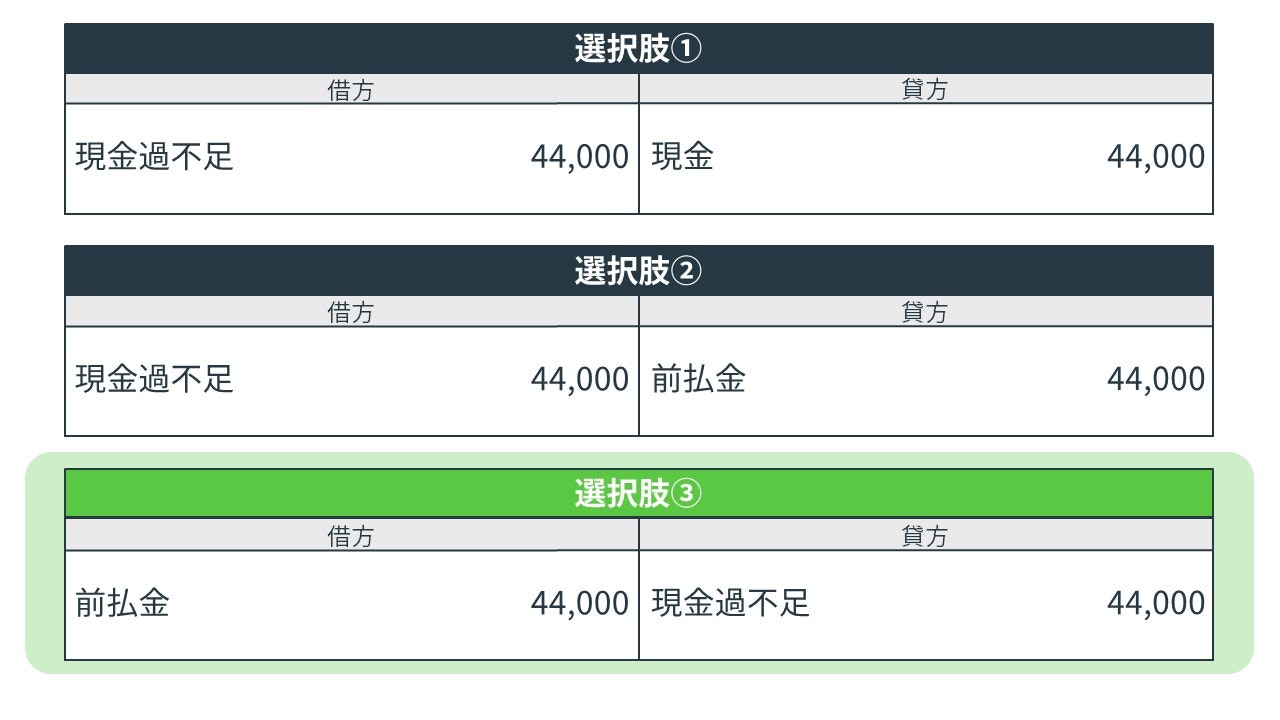

この問題の正解は選択肢③でした。

現金過不足の仕訳問題の解答解説

「解く手順」に沿ってこの問題の解き方を解説します。

①問題文から論点=現金過不足を読み取る

最初に、問われている「論点」を問題文から読み取ります。

今回の問題では「現金過不足勘定」と書いてあるため、現金過不足の論点であることが読み取れます。

②問題文から取引パターン=現金過不足の内容判明を読み取る

次に、問題文から問われている「取引パターン」を読み取ります。

今回の問題では「現金過不足勘定に振り替えていた」「その全額が判明した」と書いてあるため、現金過不足の内容判明のパターンであることが読み取れます。

【今回の取引パターン】

③勘定科目を仕訳に記入する

最後に、登場する勘定科目を見落とさないように注意しながら、勘定科目と金額を仕訳に記入します。

今回の問題文には2つの勘定科目が登場します。

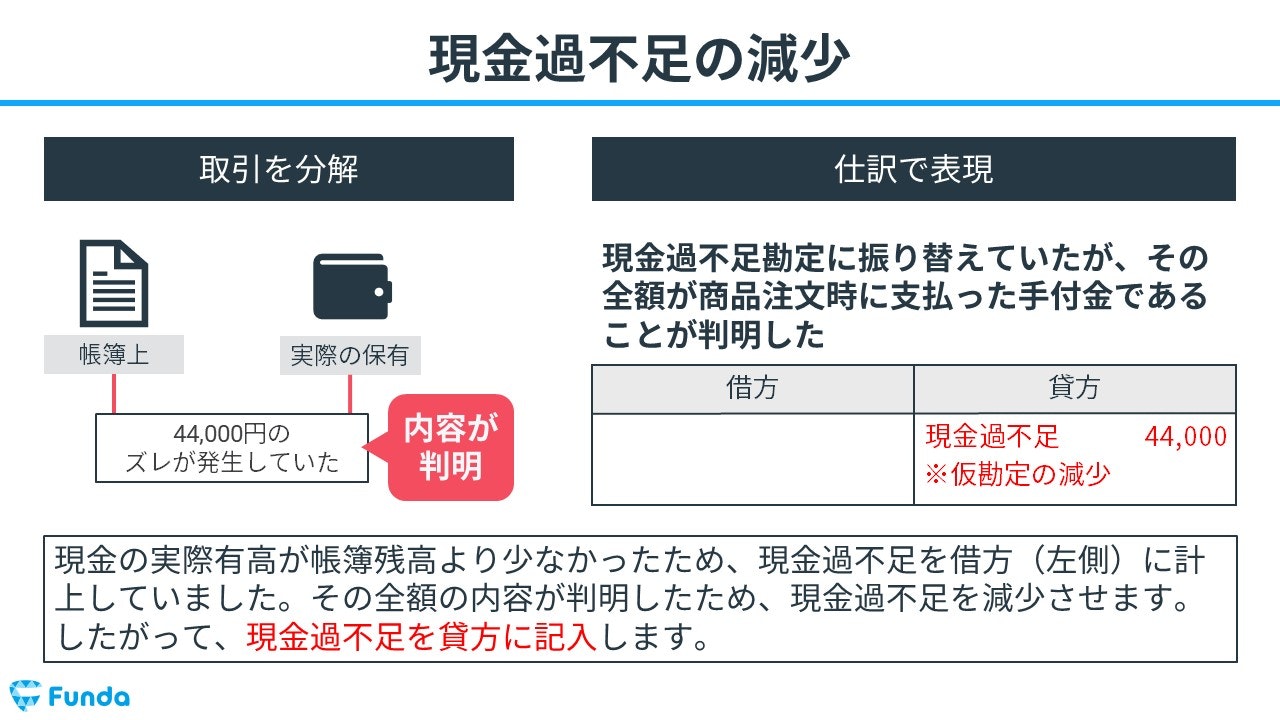

現金過不足の減少

問題文の「現金過不足勘定に振り替えていたが、その全額が商品注文時に支払った手付金であることが判明した」より、現金過不足が減少しています。

現金の実際有高が帳簿残高より少なかったため、現金過不足を借方(左側)に計上していました。その全額の内容が判明したため、現金過不足を減少させます。

したがって、現金過不足を貸方(右側)に記入します。

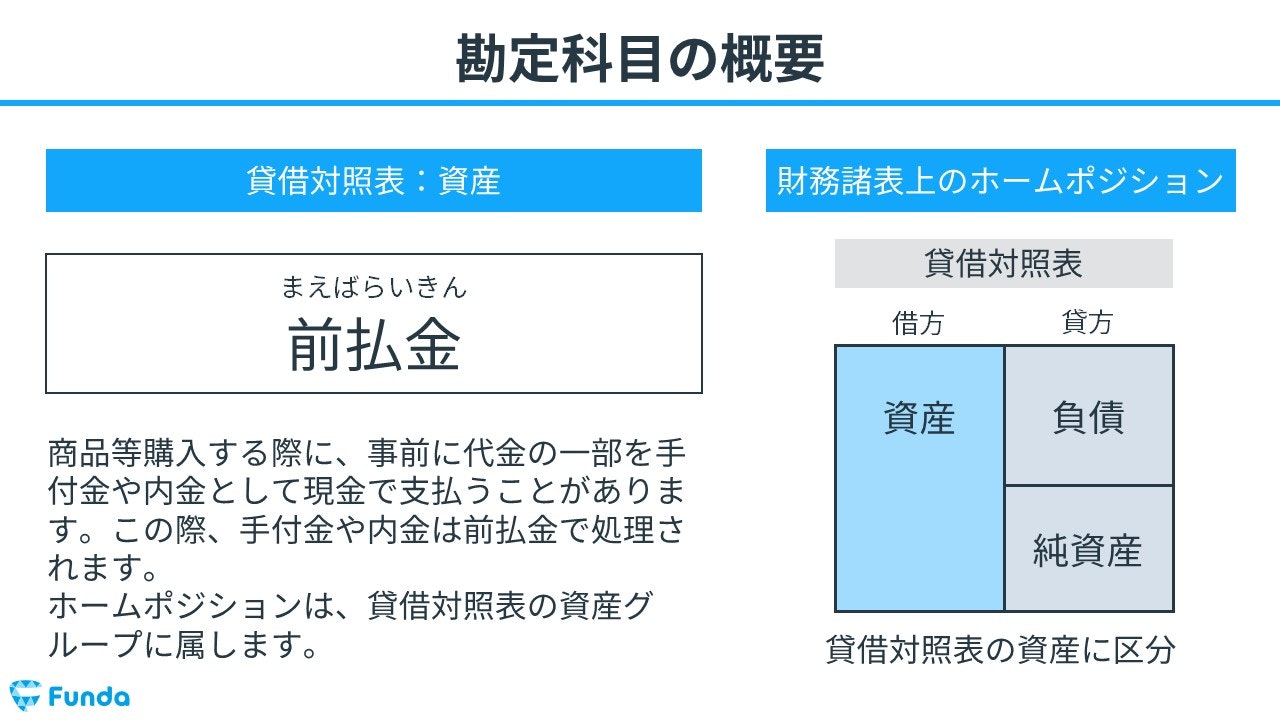

前払金の増加

問題文の「現金過不足勘定に振り替えていたが、その全額が商品注文時に支払った手付金であることが判明した」より、前払金が増加しています。

前払金は資産グループに属する勘定科目であるため、借方(左側)がホームポジションです。

したがって、前払金の増加を表現するために、前払金をホームポジションの借方(左側)に記入します。

以上より、正しい仕訳は選択肢③となります。

現金過不足の仕訳問題の解き方まとめ

簿記3級の現金過不足の仕訳問題の解き方を解説してきました。

簿記3級の中で基本的な取引の一つであるため、試験を受ける方は必ず解けるようになりましょう。

試験合格レベルになると「仕訳問題を解く手順」沿って瞬時に解答することができるようになります。

問題を繰り返し練習して、仕訳問題を一瞬で解けるようになりましょう!

簿記の学習アプリ「Funda簿記」では、今回のような本試験レベルの問題が解き放題です。

繰り返し問題を解いて理解度を深めたい方は、ぜひFunda簿記で一緒に勉強しましょう!

.png&w=3840&q=75)