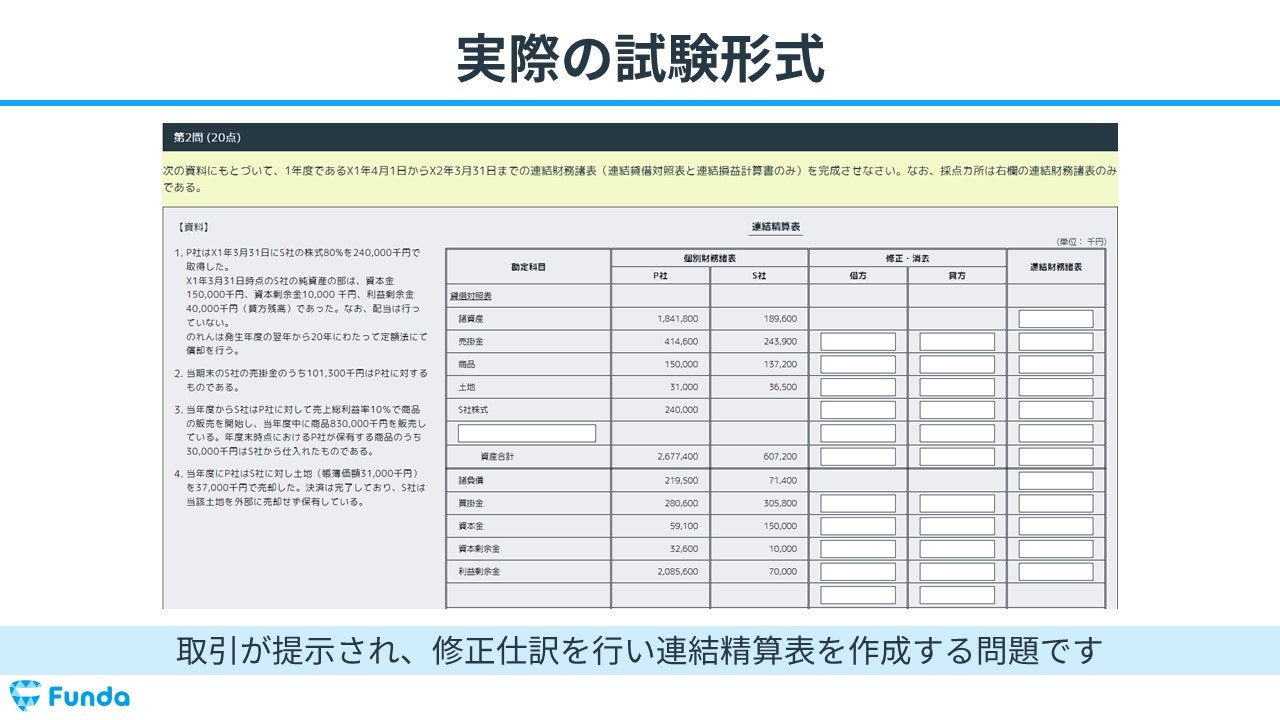

簿記2級では大問2で連結会計の問題が出題されます。

取引が提示され、修正仕訳を行い連結精算表を作成する問題です。

大手町さん

連結会計の問題は、出題パターンが決まっています。

したがって、一度全体の流れを覚えてしまえば満点が狙える論点です。

学習方法

- 参考書や問題集などを読んで流れをつかむ

- 過去問や予想問題に挑戦する

- 解答解説を見ながら、再度自分で解答を埋める

1~3を繰り返し挑戦して少しずつ慣れていくことが大切です。

この記事では、簿記2級の学習者向けに連結会計の解き方を事例を用いて解説します。連結会計が苦手な方でも理解できるように図解を用いて説明していますので、ぜひ簿記の学習に役立ててみてください。

目次

- 連結会計の概要

- 連結会計の解き方

- 前回のおさらい

- のれんの償却

- Step1.のれんの償却額を計算する

- Step2.のれん償却の仕訳をする

- Step3.修正仕訳を入力する

- 子会社の当期純利益の振り替え

- Step1.非支配株主の取り分を計算する

- Step2.非支配株主に帰属する当期純利益を仕訳・入力する

- Step3.非支配株主持分を仕訳・入力する

- 連結会計の解き方:まとめ

- Funda簿記で連結会計を学ぼう

- 公式LINEより基礎情報を発信中

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

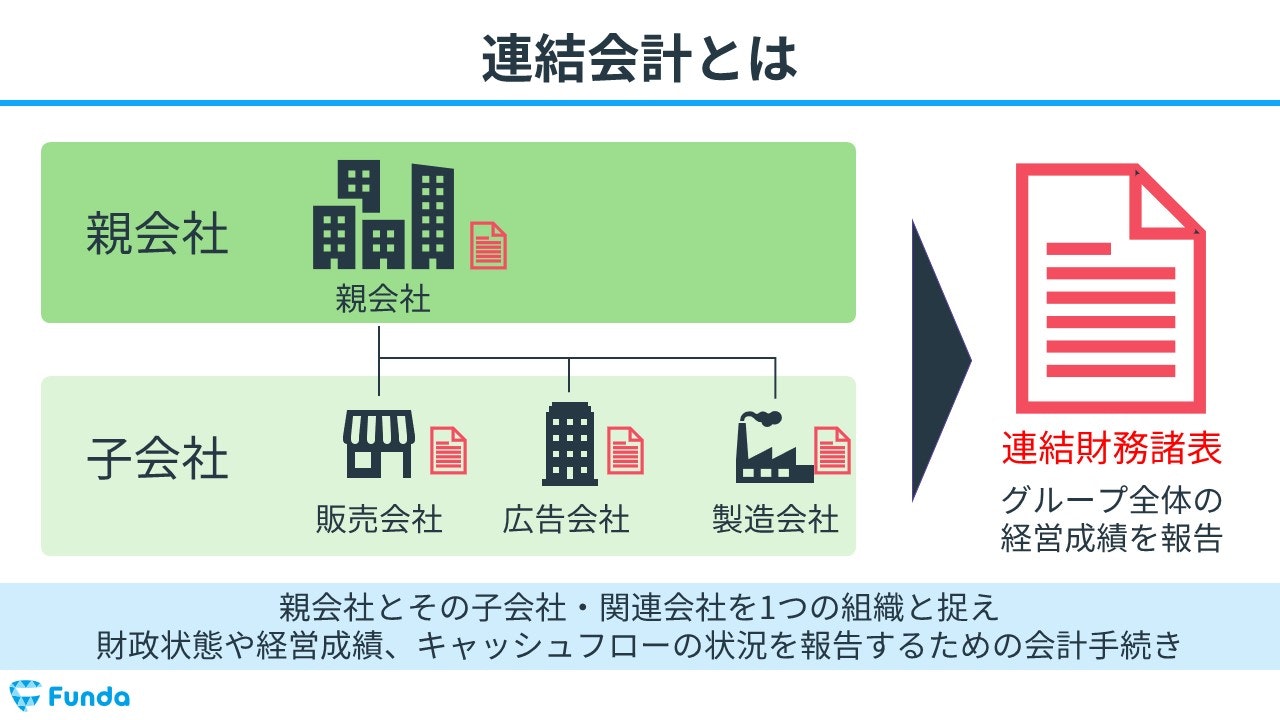

連結会計の概要

連結会計とは、親会社とその子会社(または関連会社)を一つの経済的な単位としてみなし、企業集団全体の財政状態や経営成績、キャッシュフローの状況を報告するための会計手法です。

連結財務諸表の作成手順は以下の3つのステップで行われます。

- 単純合算

- 投資と資本の相殺消去

- 連結財務諸表の作成

なお、連結会計を基本から学びたい方は、下記の記事がおすすめです。

ディズニーランドを運営するオリエンタルランドを事例に連結会計の基本を解説しています。

関連記事

簿記2級頻出の連結会計とは?全体像や作成手順についてを徹底解説

boki.funda.jp/blog/article/consolidated-accounting

boki.funda.jp/blog

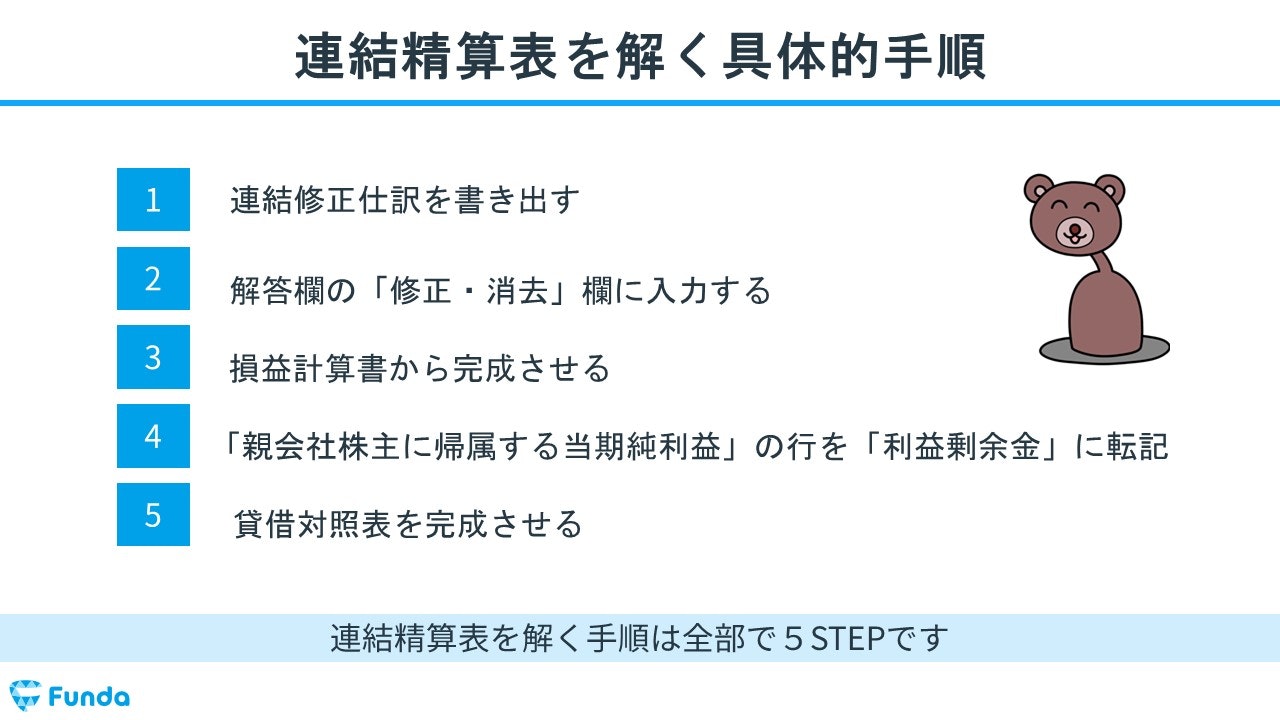

連結会計の解き方

連結会計を解く手順は全部で5STEPです。

- 連結修正仕訳を書き出す

- 解答欄の「修正・消去」欄に入力する

- 損益計算書から完成させる

- 「親会社株主に帰属する当期純利益」の行を「利益剰余金」に転記

- 貸借対照表を完成させる

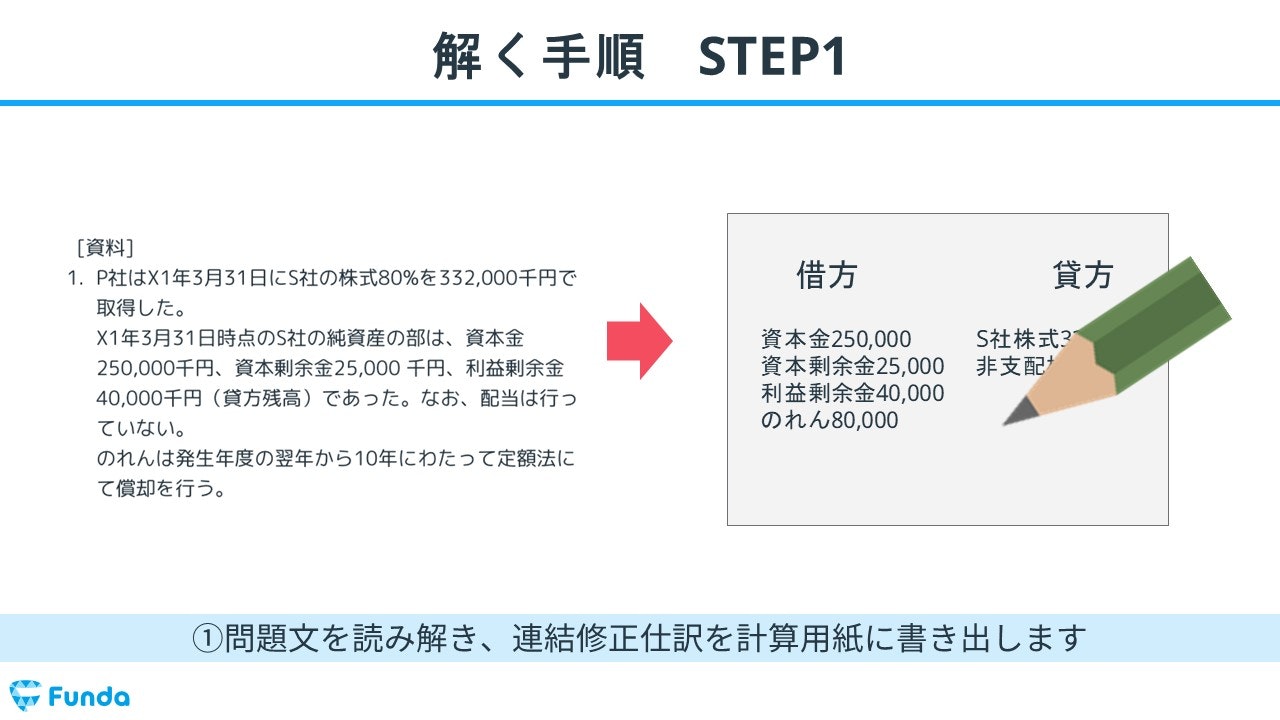

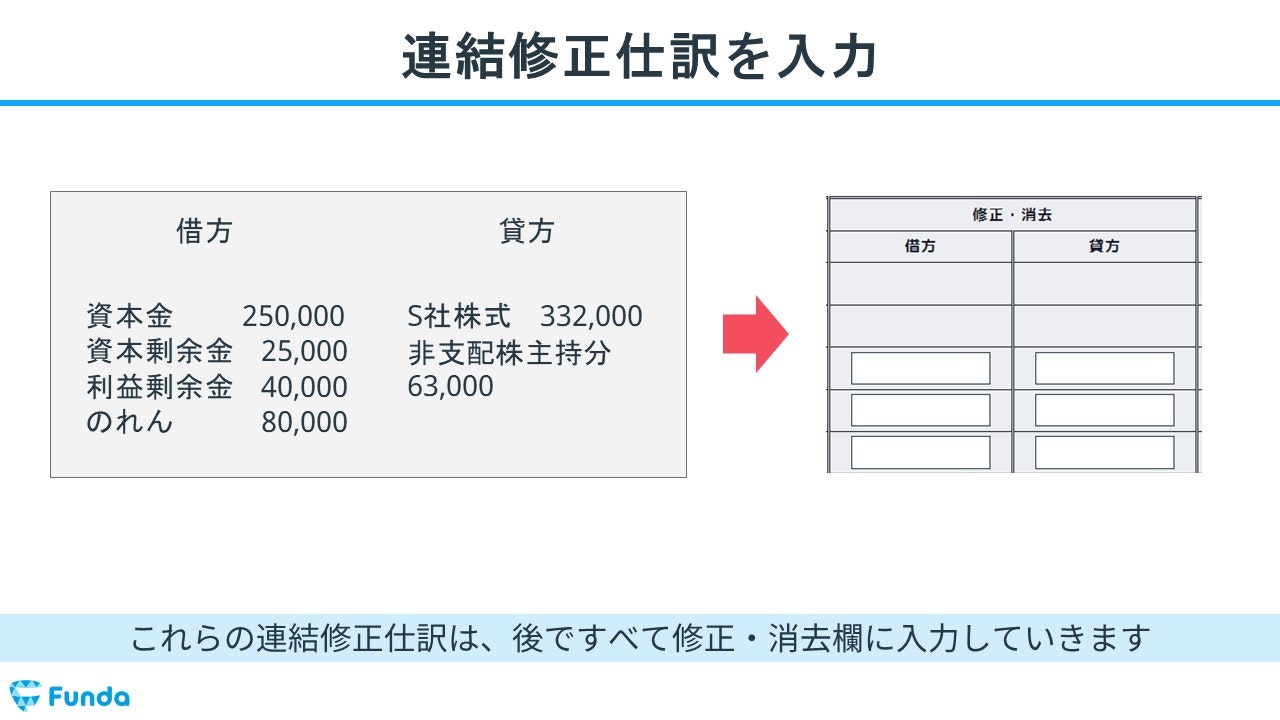

①連結修正仕訳を書き出す

はじめに、問題文を読み解き、連結修正仕訳を計算用紙に書き出します。

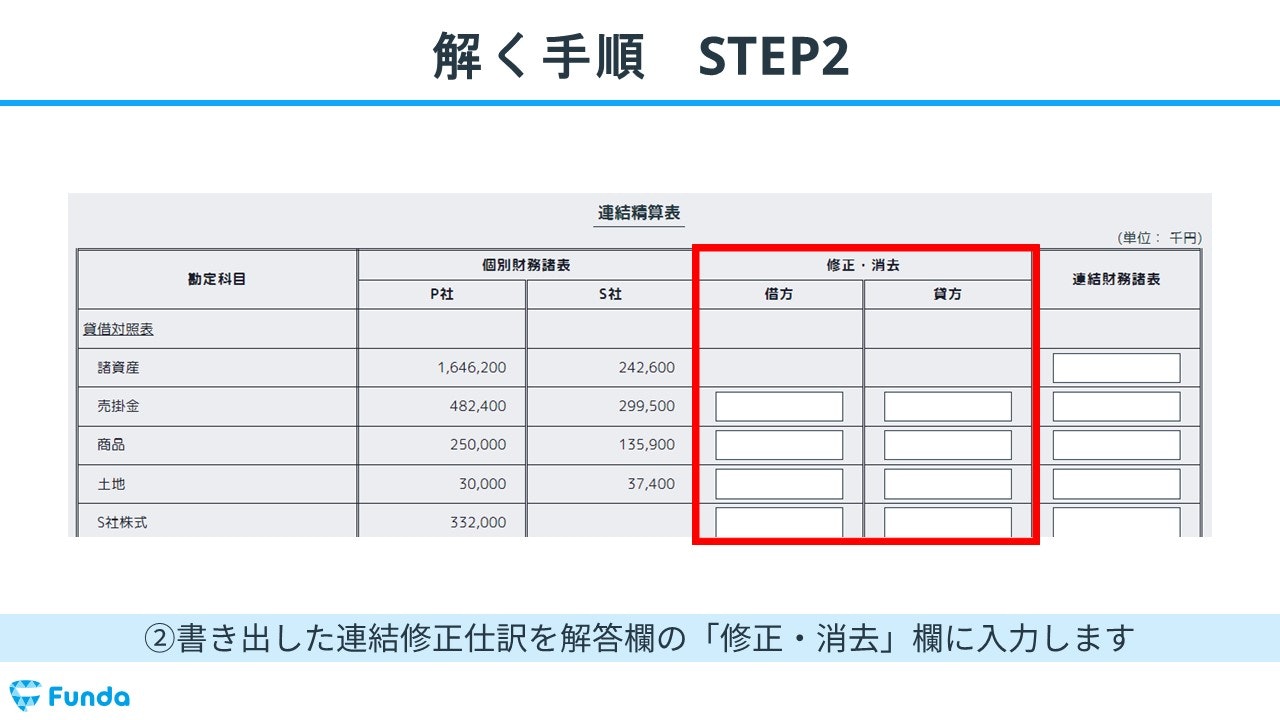

②「修正・消去」欄に入力する

書き出した連結修正仕訳を解答欄の「修正・消去」欄に入力します。

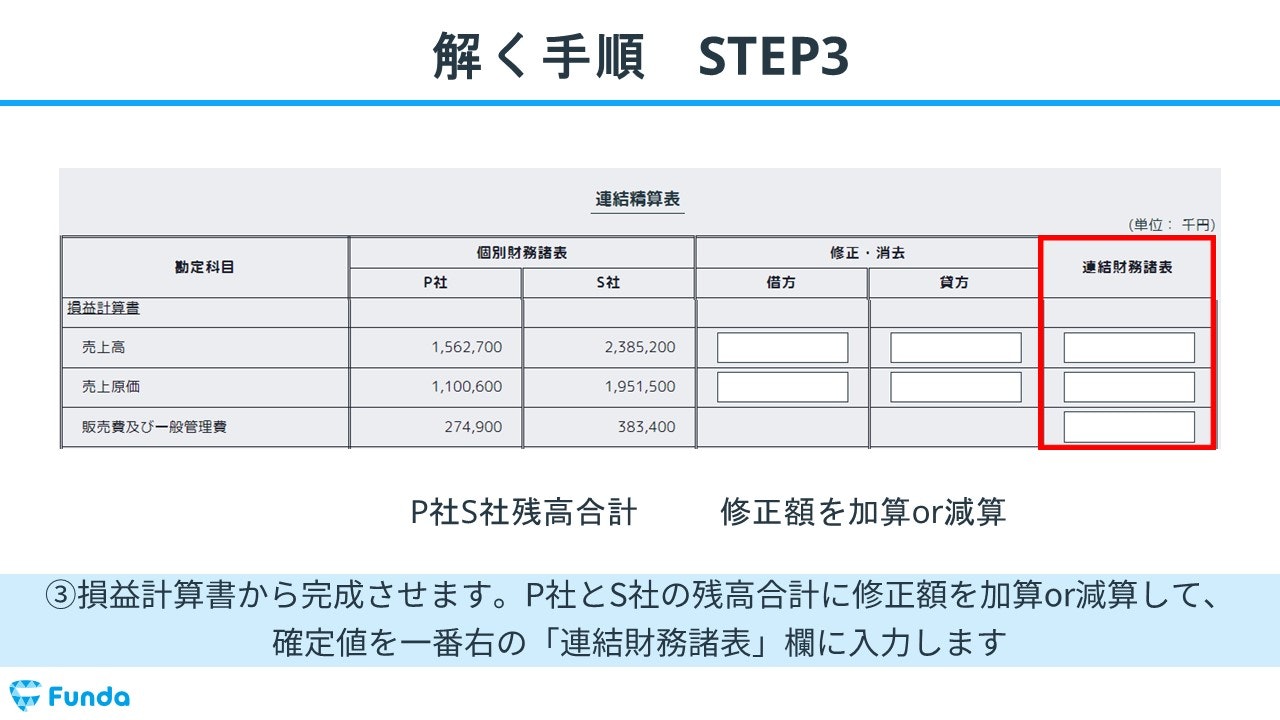

③損益計算書から完成させる

「修正・消去」欄に入力したら、はじめに損益計算書から完成させます。

P社とS社の残高合計に修正額を加算or減算して、確定値を一番右の「連結財務諸表」欄に入力します。

④「親会社株主に帰属する当期純利益」を「利益剰余金」に転記

損益計算書に記入した「親会社株主に帰属する当期純利益」の行を、そのまま貸借対照表の利益剰余金に転記します。

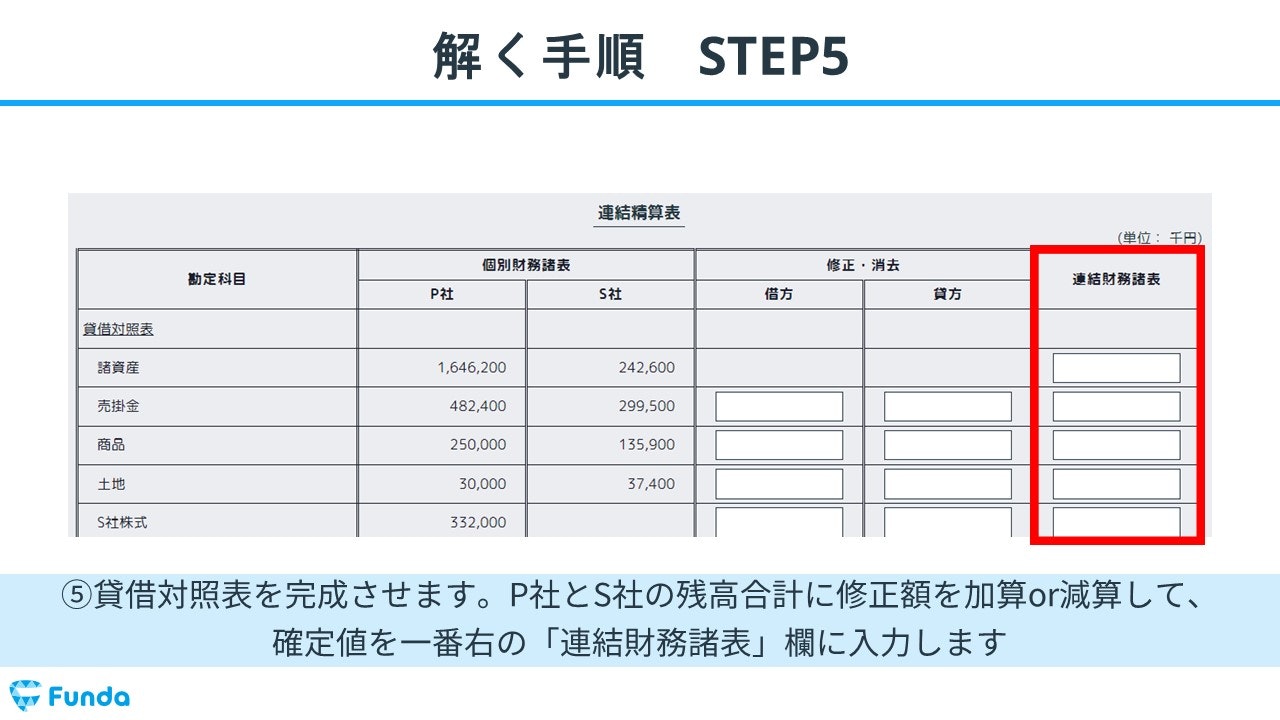

⑤貸借対照表を完成させる

最後に、貸借対照表を完成させます。P社とS社の残高合計に修正額を加算or減算して、確定値を一番右の「連結財務諸表」欄に入力します。

前回のおさらい

今回の記事は前回の記事の続きとなります。

まだ前回の記事を読んでいない方は、先に下記の記事をご覧ください。

関連記事

【図解】連結精算表の解き方とは?簿記2級の論点を事例を用いて解説

boki.funda.jp/blog/article/consolidated-accounting-solution

boki.funda.jp/blog

簡単に前回のおさらいをします。

パン屋を経営する新卒君が事業拡大のために、ヤンキーさんのケーキ屋を買収してグループ経営をすることにしました。

買収してグループ会社となったため、以下の3つの数値を修正し、連結0年度の仕訳を完了させています。

- 親子間の取引

- 未現実利益

- 非支配株主に帰属する分

今回はこの続きで、連結1年度の修正仕訳を解説していきます。

のれんの償却

連結1年度になったため、下記2つの連結修正仕訳を行う必要があります。

- のれんの償却

- 子会社の当期純利益の振り替え

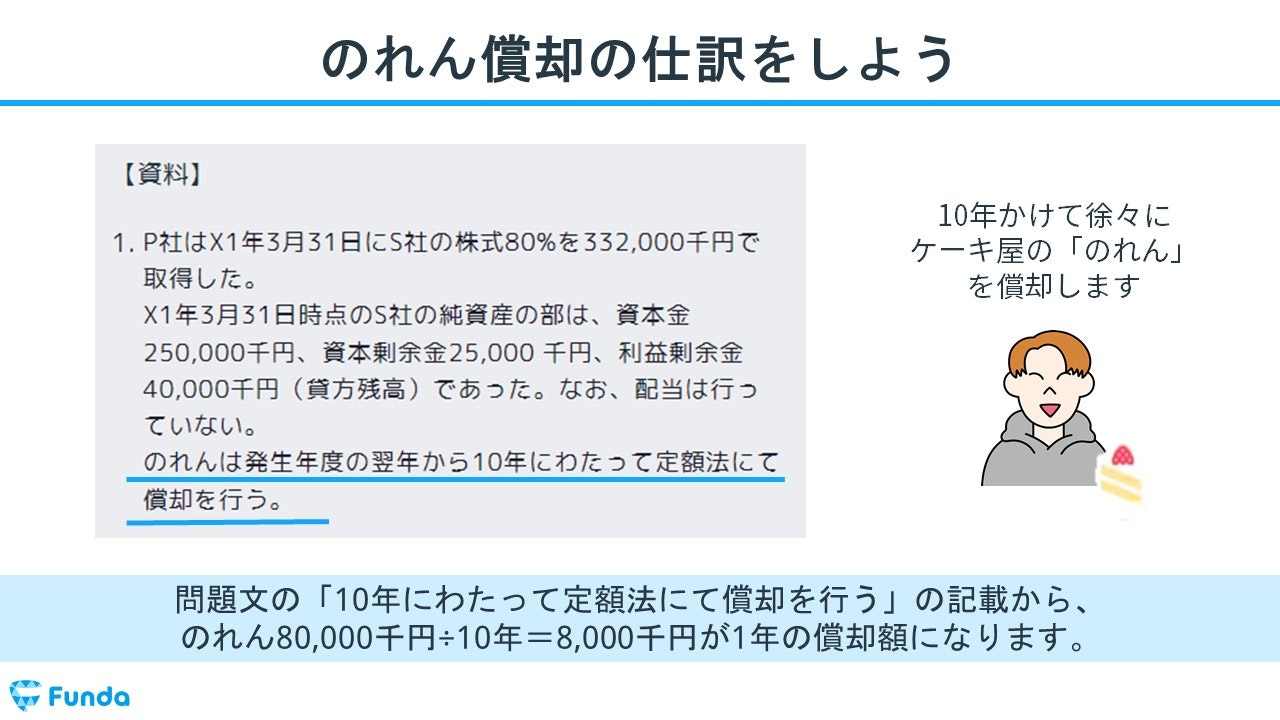

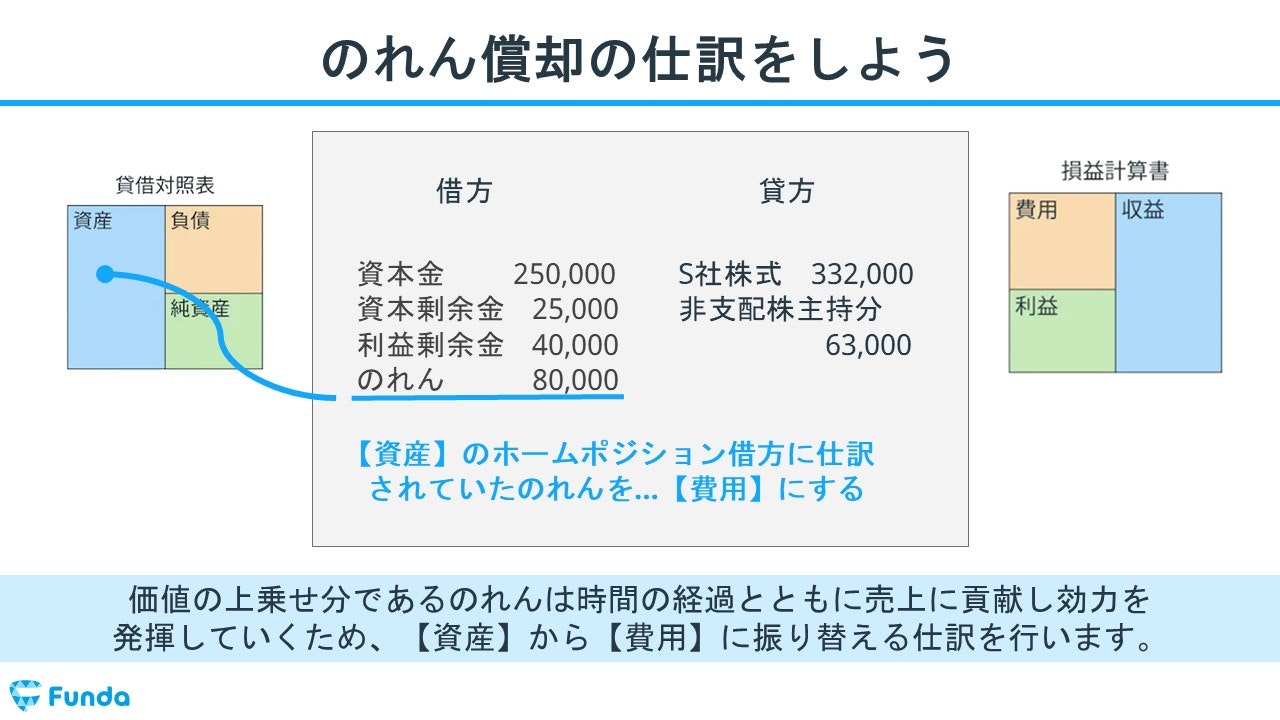

はじめに、【資料1】に記載されているのれん償却の仕訳をしなければいけません。

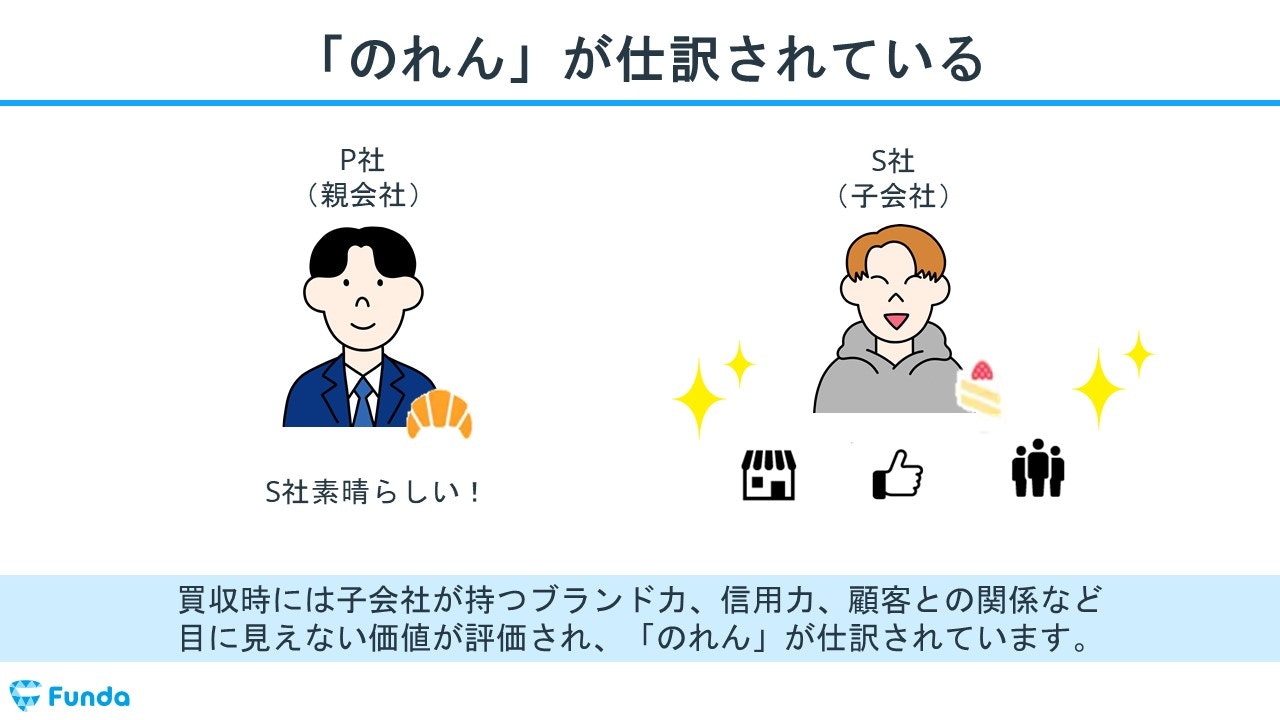

買収時には子会社が持つブランド力、信用力、顧客との関係など目に見えない価値が評価され、「のれん」が仕訳されています。

しかし「のれん」は、永続的に価値が残るわけではないため、会計のルールに則り、定額法で償却をおこないます。

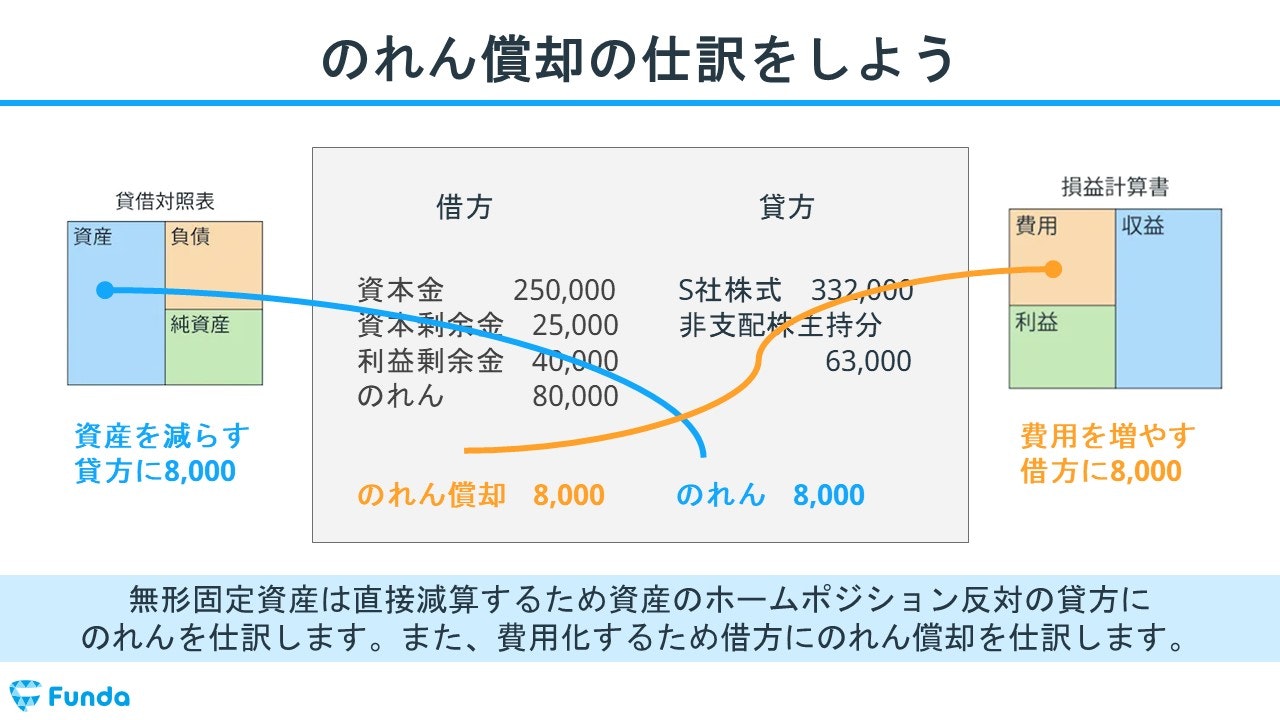

Step1.のれんの償却額を計算する

まず、問題文の「10年にわたって定額法にて償却を行う」の記載から、のれんの償却額を計算します。

- のれん80,000千円÷10年=8,000千円

Step2.のれん償却の仕訳をする

価値の上乗せ分であるのれんは時間の経過とともに売上に貢献し効力を発揮していくため、【資産】から【費用】に振り替える仕訳を行います。

無形固定資産は直接減算するため資産のホームポジション反対の貸方にのれんを仕訳します。

また、費用化するため借方にのれん償却を仕訳します。

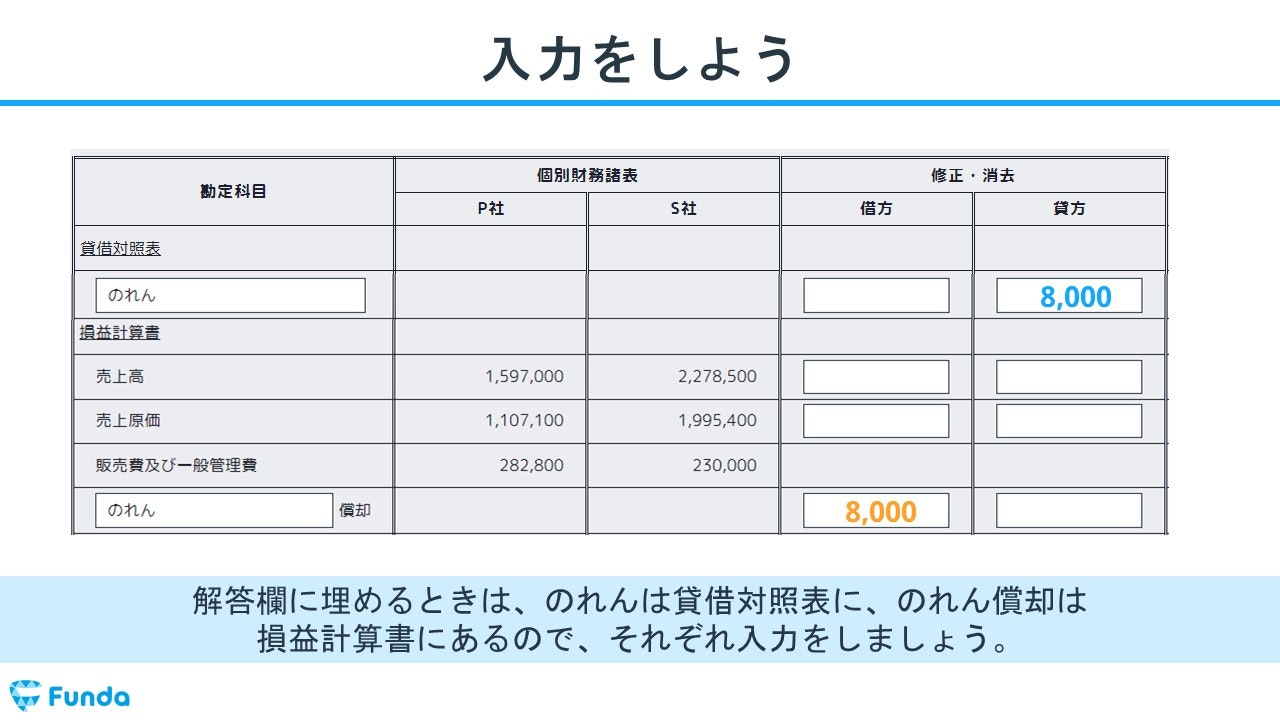

Step3.修正仕訳を入力する

解答欄に埋めるときは、のれんは貸借対照表に、のれん償却は損益計算書にあるので、それぞれ入力をしましょう。

これでのれんの償却は完了です。

のれんの仕訳方法について基礎からしっかり学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】のれんとは?償却方法や会計処理をわかりやすく解説

boki.funda.jp/blog/article/goodwill

boki.funda.jp/blog

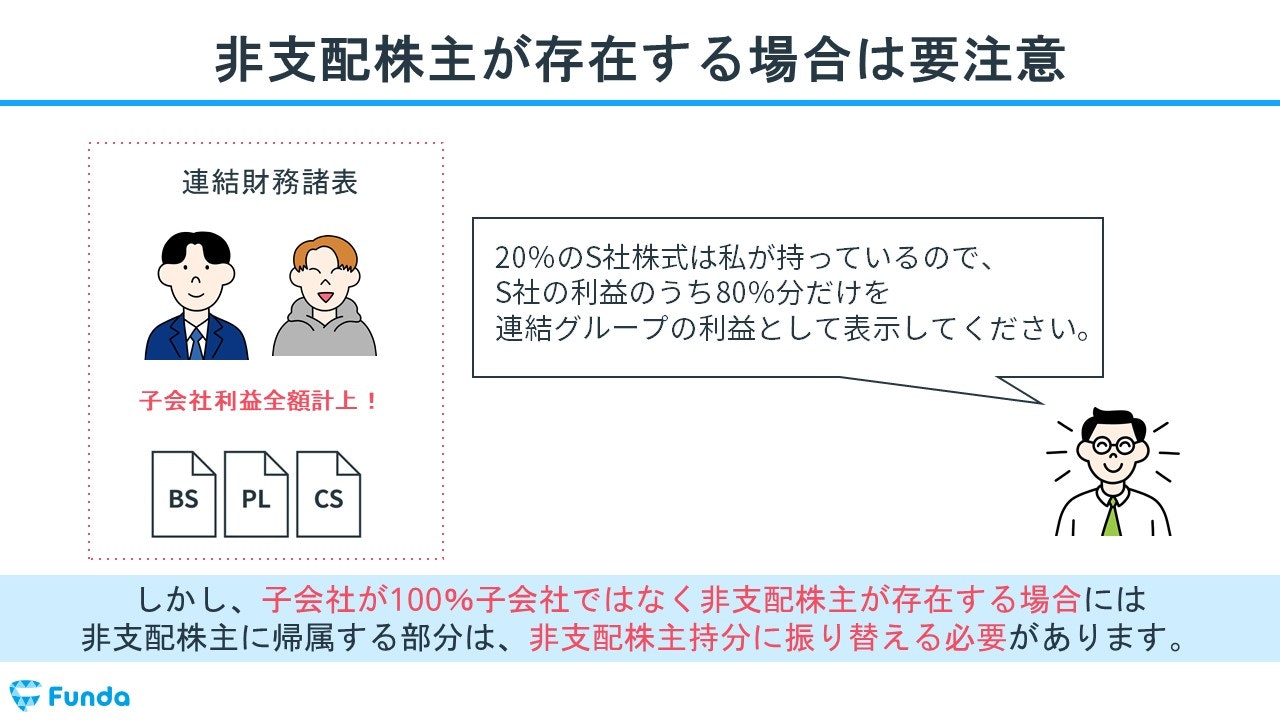

子会社の当期純利益の振り替え

次に、子会社の当期純利益の振り替えを行います。

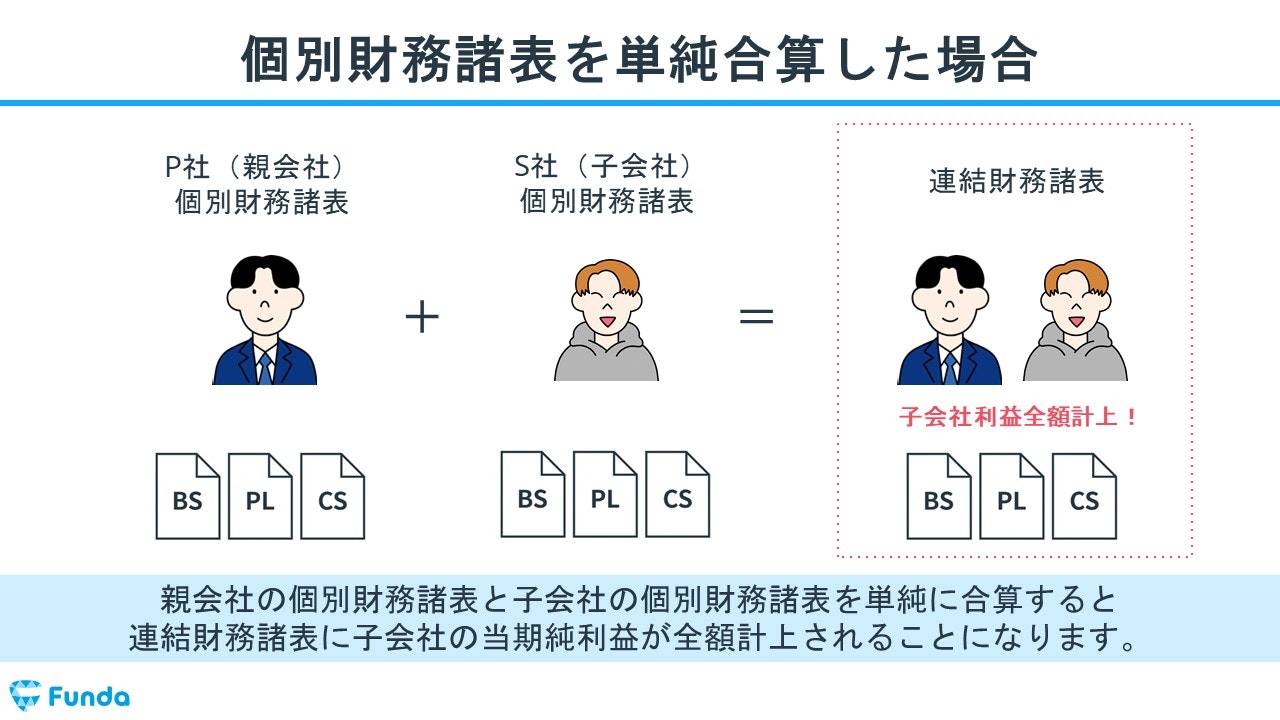

親会社の個別財務諸表と子会社の個別財務諸表を単純に合算すると、連結財務諸表に子会社の当期純利益が全額計上されることになります。

しかし、子会社が100%子会社ではなく非支配株主が存在する場合には非支配株主に帰属する部分は、非支配株主持分に振り替える必要があります。

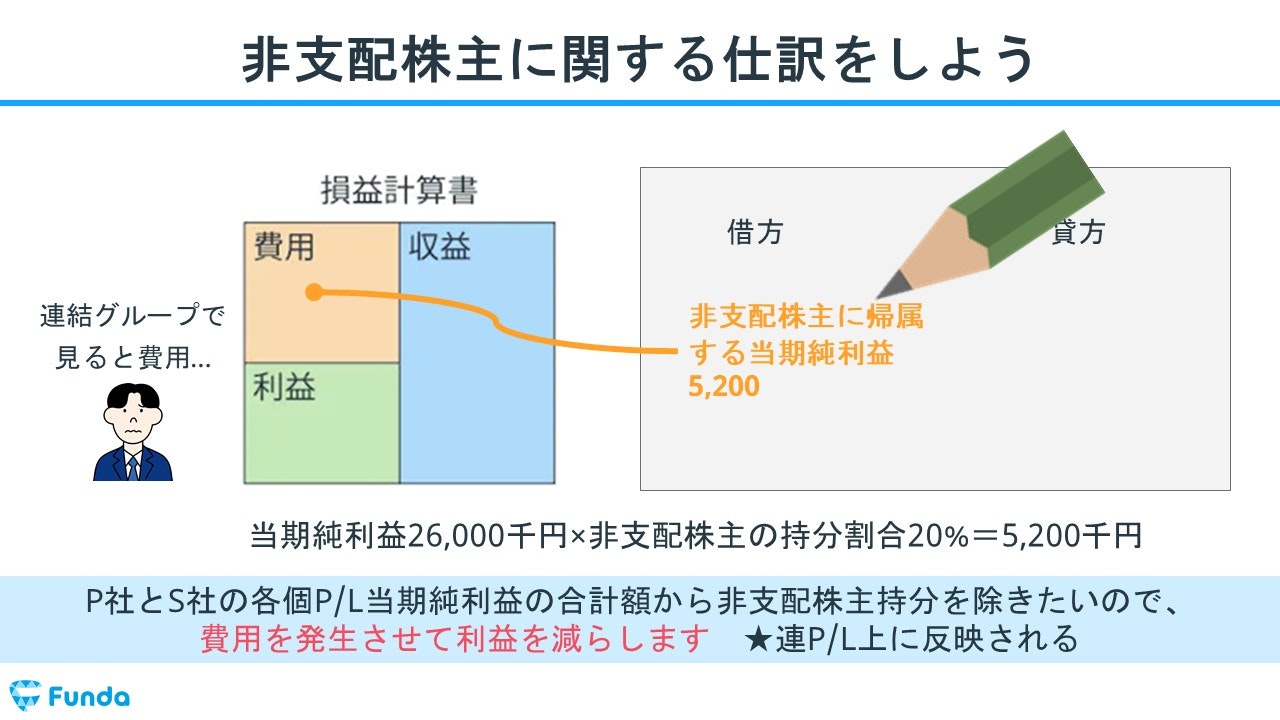

Step1.非支配株主の取り分を計算する

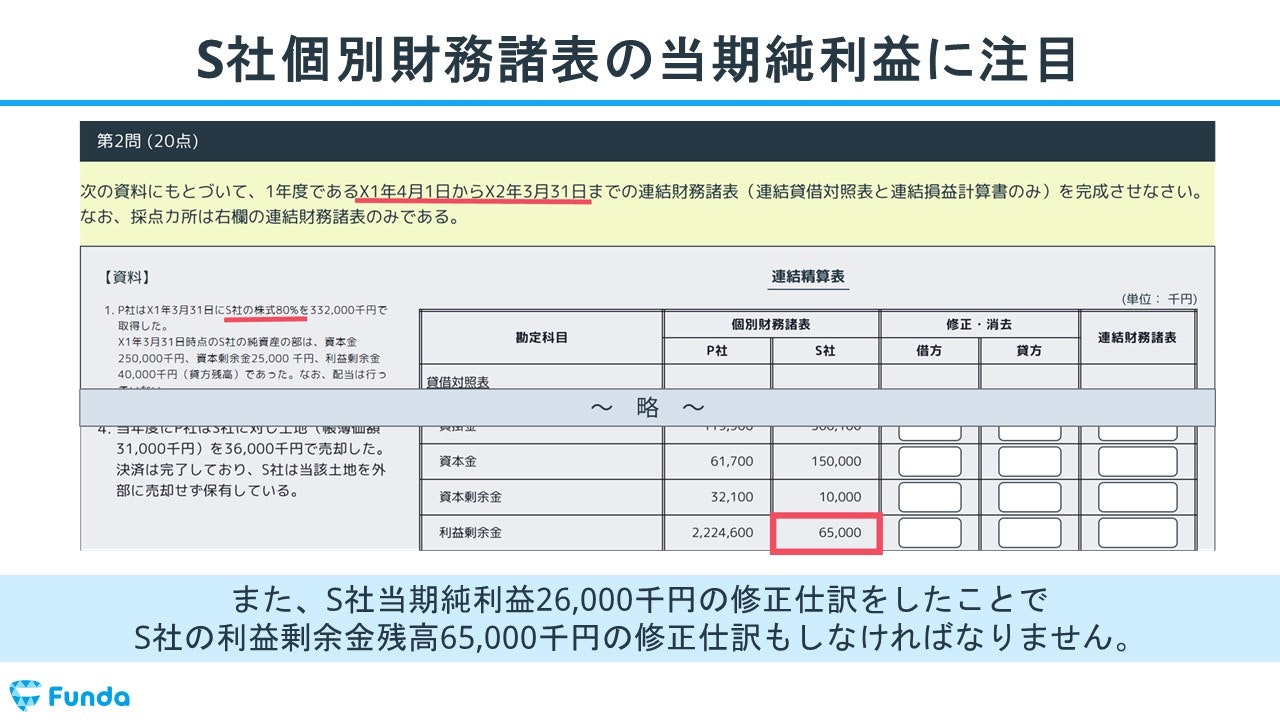

解答欄のS社個P/Lを見ると、X1年4月1日〜X2年3月31日の当期純利益が26,000千円発生しており、20%分は非支配株主の取り分となります。

よって、非支配株主持分は5,200千円となります。

- 当期純利益26,000千円÷非支配株主の持分割合=5,200千円

Step2.非支配株主に帰属する当期純利益を仕訳・入力する

P社とS社の各個P/L当期純利益の合計額から非支配株主持分を除きたいので、費用を発生させて利益を減らします。

そのため、借方に非支配株主に帰属する当期純利益を仕訳します。

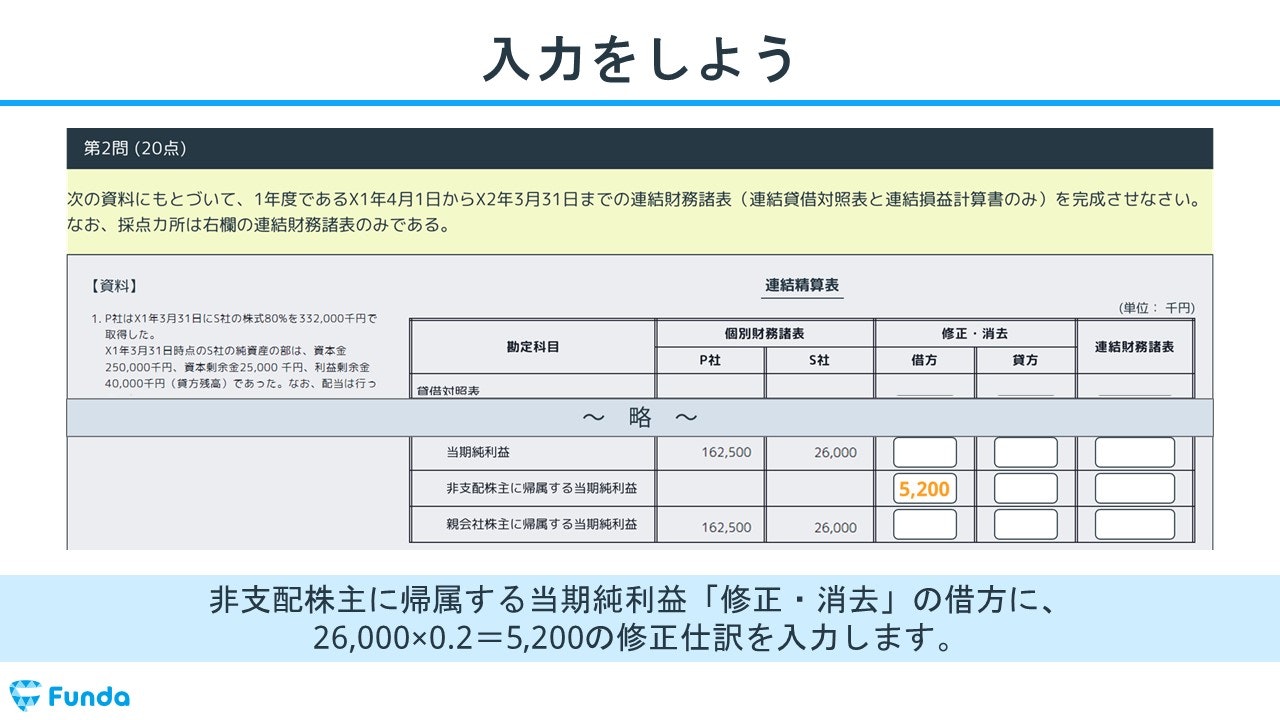

仕訳をしたら、非支配株主に帰属する当期純利益「修正・消去」の借方に、5,200の修正仕訳を入力します。

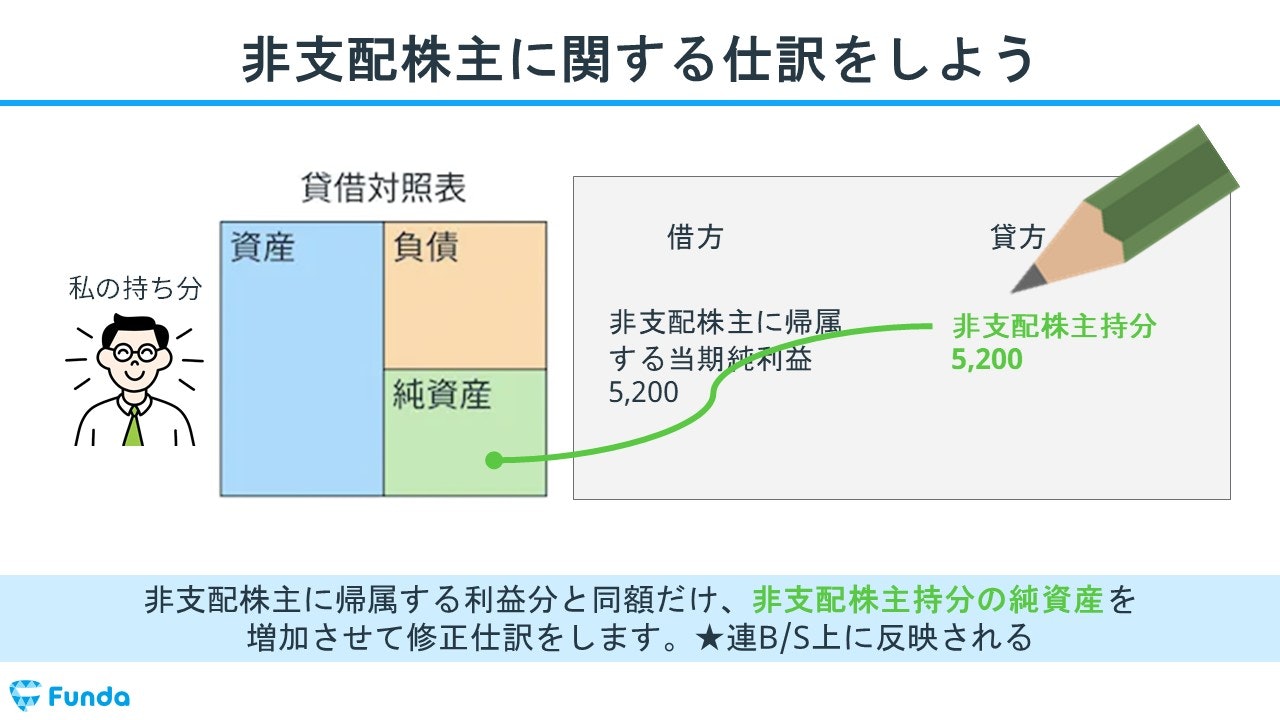

Step3.非支配株主持分を仕訳・入力する

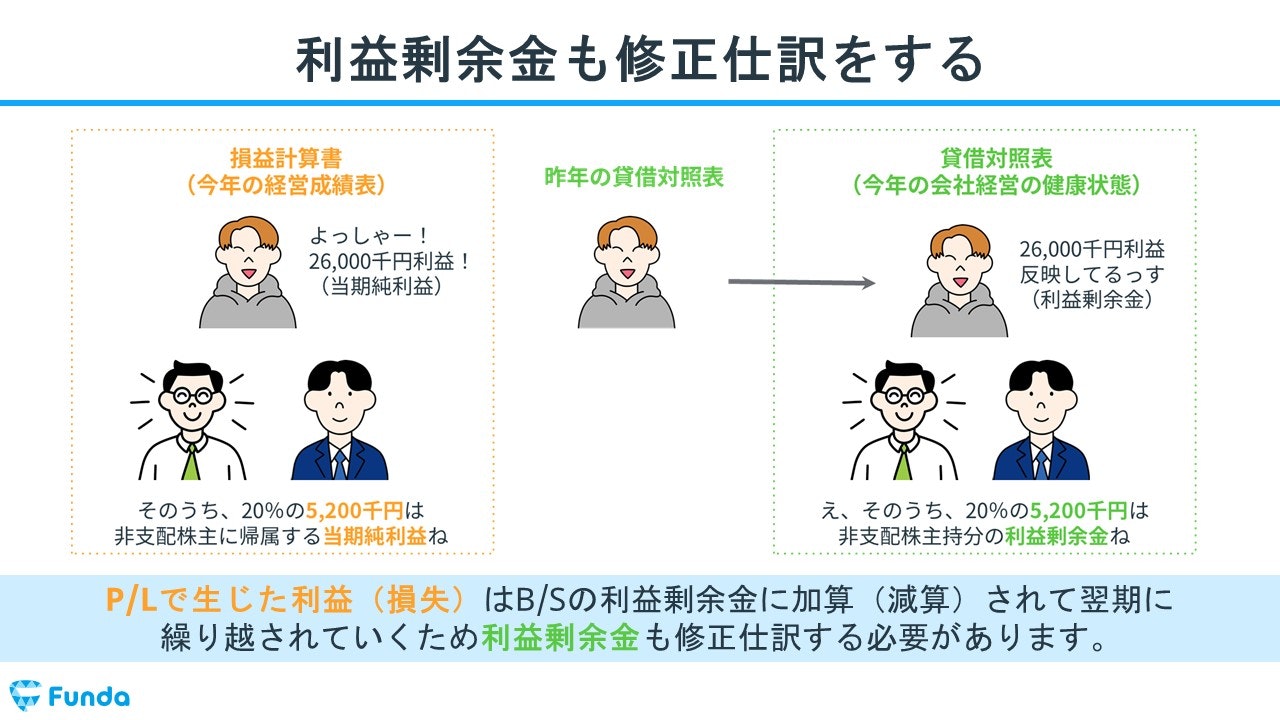

また、S社当期純利益26,000千円の修正仕訳をしたことで、S社の利益剰余金残高65,000千円の修正仕訳もしなければなりません。

新卒くん

ちょっと待ってください。

1ミリも分からなくなりました。

大手町さん

落ち着いてください。

簿記3級の知識から振り返れば、理解できるはずです。ゆっくり見ていきましょう。

P/Lで生じた利益(損失)はB/Sの利益剰余金に加算(減算)されて翌期に繰り越されていくため、利益剰余金も修正仕訳する必要があります。

非支配株主に帰属する利益分と同額だけ、非支配株主持分の純資産を増加させて修正仕訳をします。

したがって、貸方に非支配株主持分を仕訳します。

最後に、非支配株主持分(純資産)の「修正・消去」の借方に、5,200の修正仕訳を入力します。

これで子会社の当期純利益の振り替えは完了です。

連結会計の解き方:まとめ

今回は簿記2級の大問2で出題される「連結会計」の解き方を解説しました。

連結1年度は主に2つの連結修正仕訳を行います。

- のれんの償却

- 子会社の当期純利益の振り替え

連結会計は簿記2級で頻出の論点ですので、しっかり押さえておきましょう。

Funda簿記で連結会計を学ぼう

連結会計を基礎からしっかり学びたい方はFunda簿記がお勧めです。

学習アプリを通じて、連結財務諸表がどのように作成されるのかを、手を動かして身に付けることができます。

ぜひ下記のリンクよりご覧ください。

公式LINEより基礎情報を発信中

また、少しでも会計や決算書に興味を持った方は、下記の公式LINEも覗いてみてください。

初学者向けに、基礎から解説する情報を発信しています。