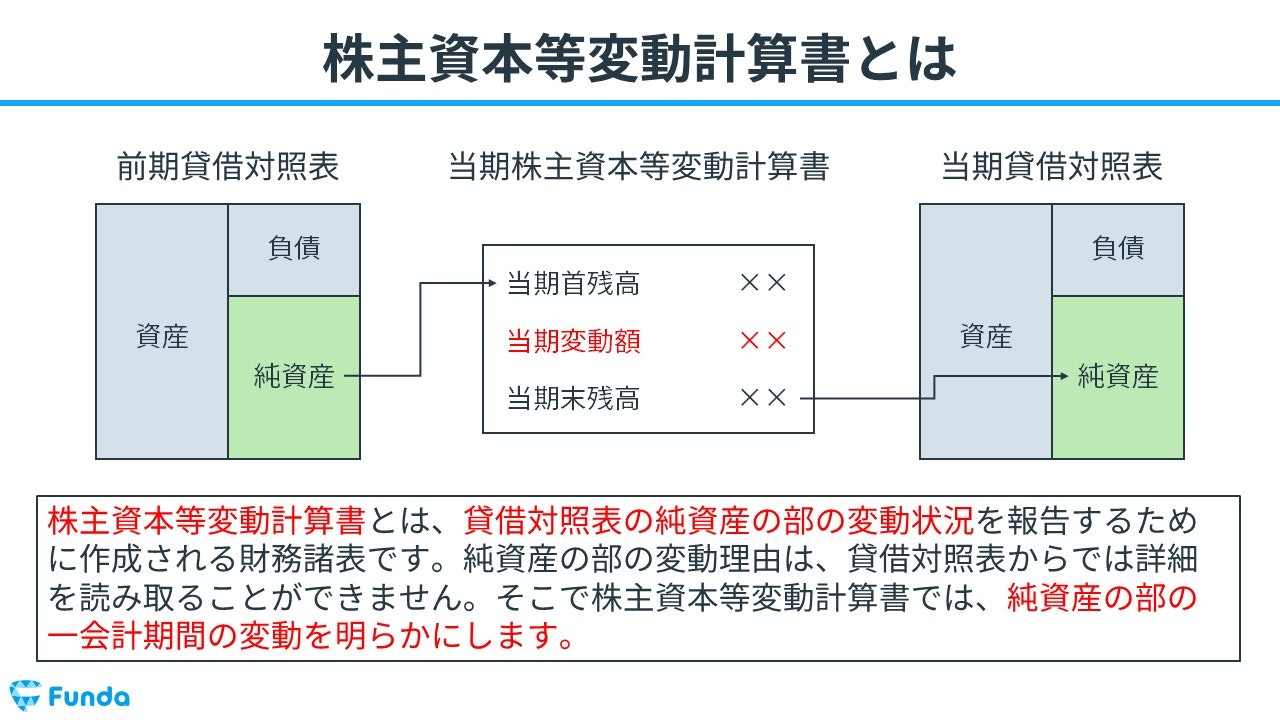

株主資本等変動計算書とは?

株主資本等変動計算書とは、貸借対照表の純資産の部の変動状況を報告するために作成される財務諸表です。

純資産の部の変動理由は、貸借対照表からでは詳細を読み取ることができません。そこで株主資本等変動計算書では、純資産の部の一会計期間の変動を明らかにします。

早速ですが、ここでクイズです。

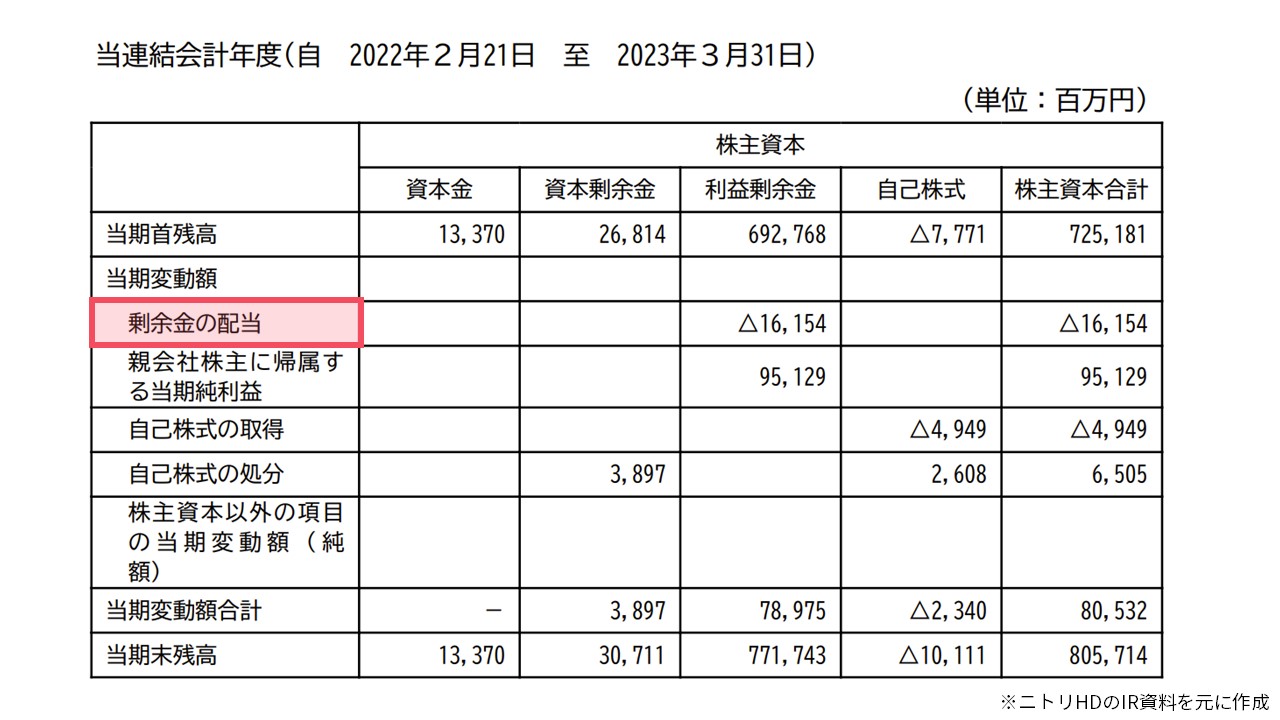

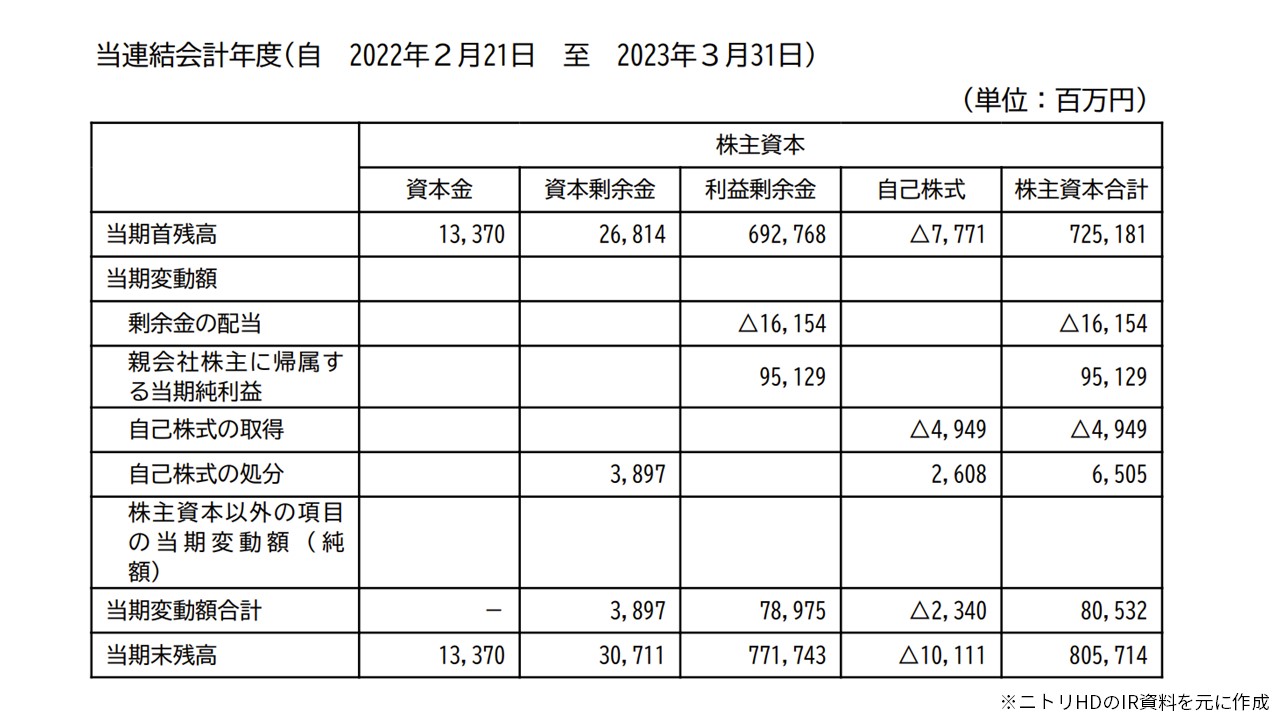

下記の決算書は、ニトリホールディングスの株主資本等変動計算書です。 当期の配当金の支払い金額はいくらでしょう?

新卒くん

通常の決算書と形が違うので、見方がぜんぜん分からないです…

株主資本等変動計算書の覚え方

一見難しく見える株主資本等変動計算書ですが、構成要素をしっかり理解すれば、簡単に覚えることができます。

株主資本等変動計算書は以下の4つで構成されています。

- 勘定科目

- 当期首残高

- 当期変動額

- 当期末残高

各勘定科目の当期首残高、当期変動額、当期末残高を記入することで、株主資本等変動計算書を作成します。

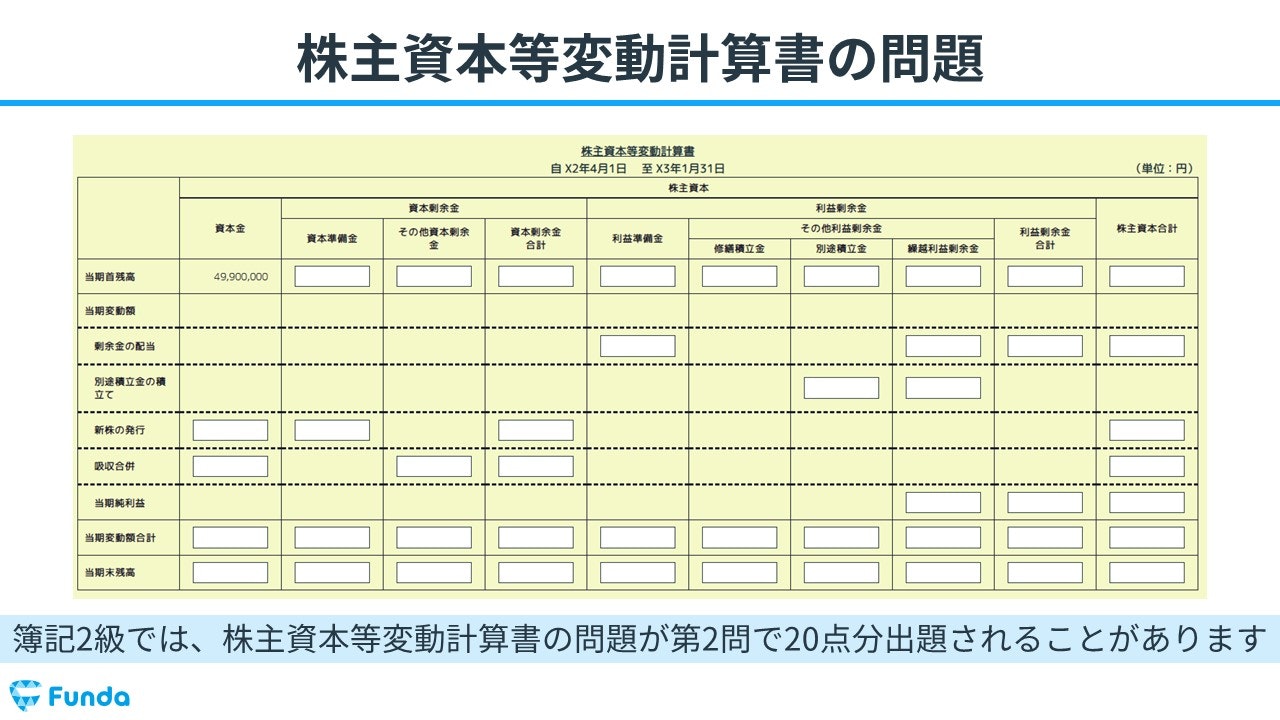

実際の試験形式

簿記2級の試験では、株主資本等変動計算書の問題が第2問で20点分出題されることがあります。各勘定科目の残高や変動額を記入していく問題です。

簿記2級は100点満点で合格点が70点以上のため、全体の20%を占める株主資本等変動計算書は必ず押さえておく必要があります。

はじめは難しく感じるかと思いますが、構成要素を理解し、記入方法を覚えれば、あとは通常の仕訳問題と同じですので満点を目指すことも可能です。

この記事では、株主資本等変動計算書の構成要素や記入方法について、図解を用いてわかりやすく解説します。株主資本等変動計算書が苦手な方は、ぜひ参考にしてみてください。

目次

- 株主資本等変動計算書とは?

- 株主資本等変動計算書の覚え方

- 実際の試験形式

- 株主資本等変動計算書の読み方とは?

- 勘定科目

- 当期首残高

- 当期変動額

- 当期末残高

- 決算書から読み取る株主資本等変動計算書

- 株主資本等変動計算書の記入事例

- 配当金の支払い時

- 利益の発生時

- 株主資本等変動計算書のまとめ

- 実際に手を動かしてみよう

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

株主資本等変動計算書の読み方とは?

株主資本等変動計算書を理解するためには、まずどのような構成になっているのかを覚える必要があります。仕訳問題ができても、記入する場所を間違えたり、合計額の計算方法を知らなければ点数は取れません。

ここからは、株主資本等変動計算書の読み方を解説していきます。

勘定科目

横軸には、純資産の部の勘定科目が記載されています。

ここの箇所はあらかじめ問題文で提示されますので、名前や場所を覚える必要はありません。

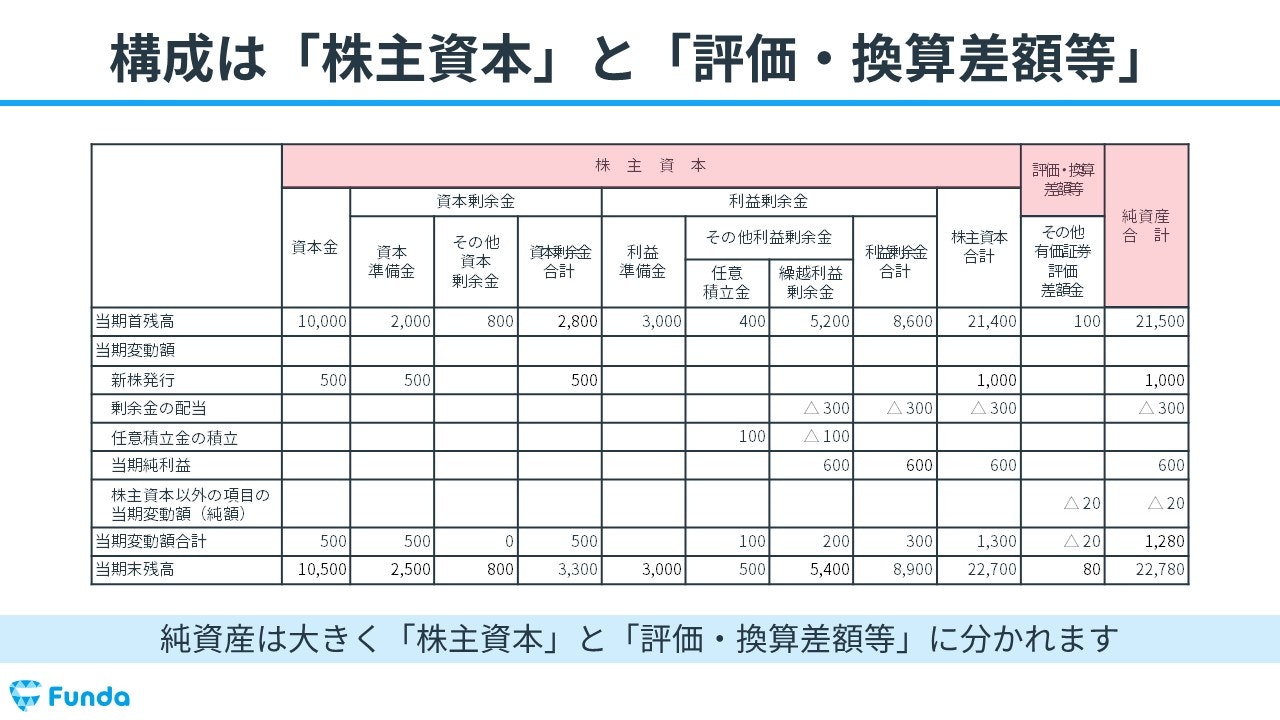

純資産は大きく「株主資本」と「評価・換算差額等」に分かれます。

- 株主資本

- 評価・換算差額等

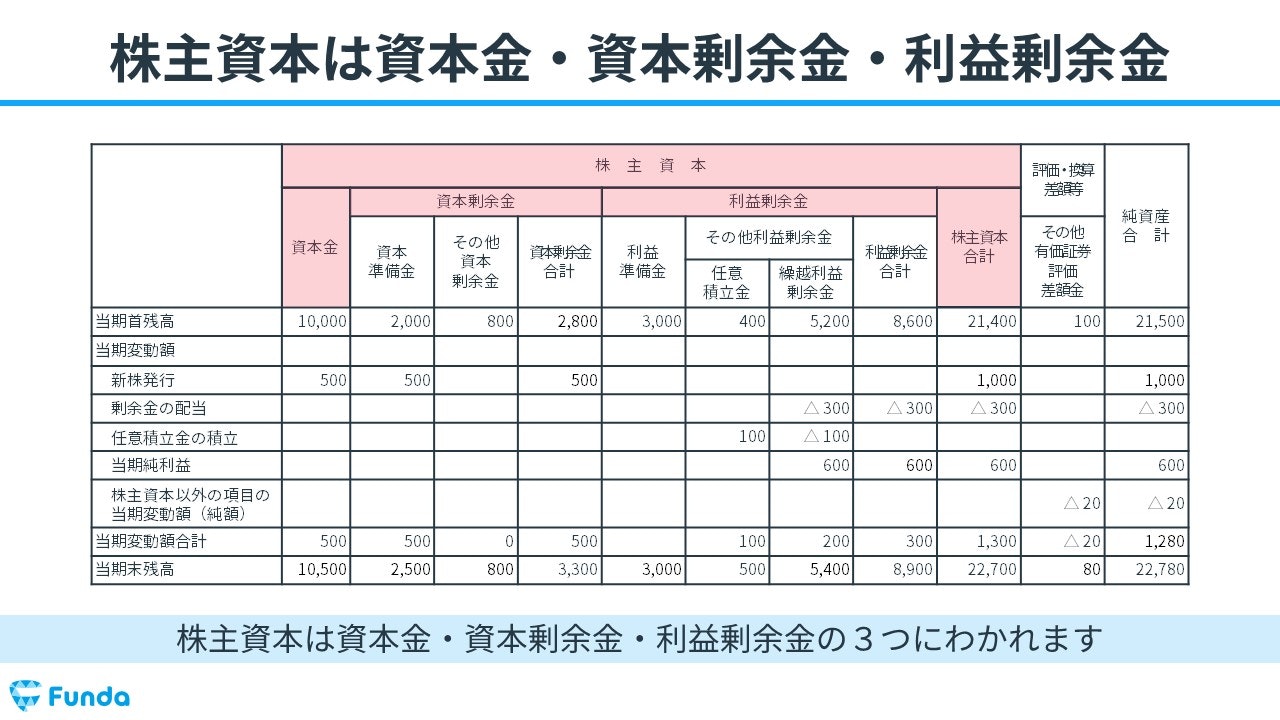

株主資本

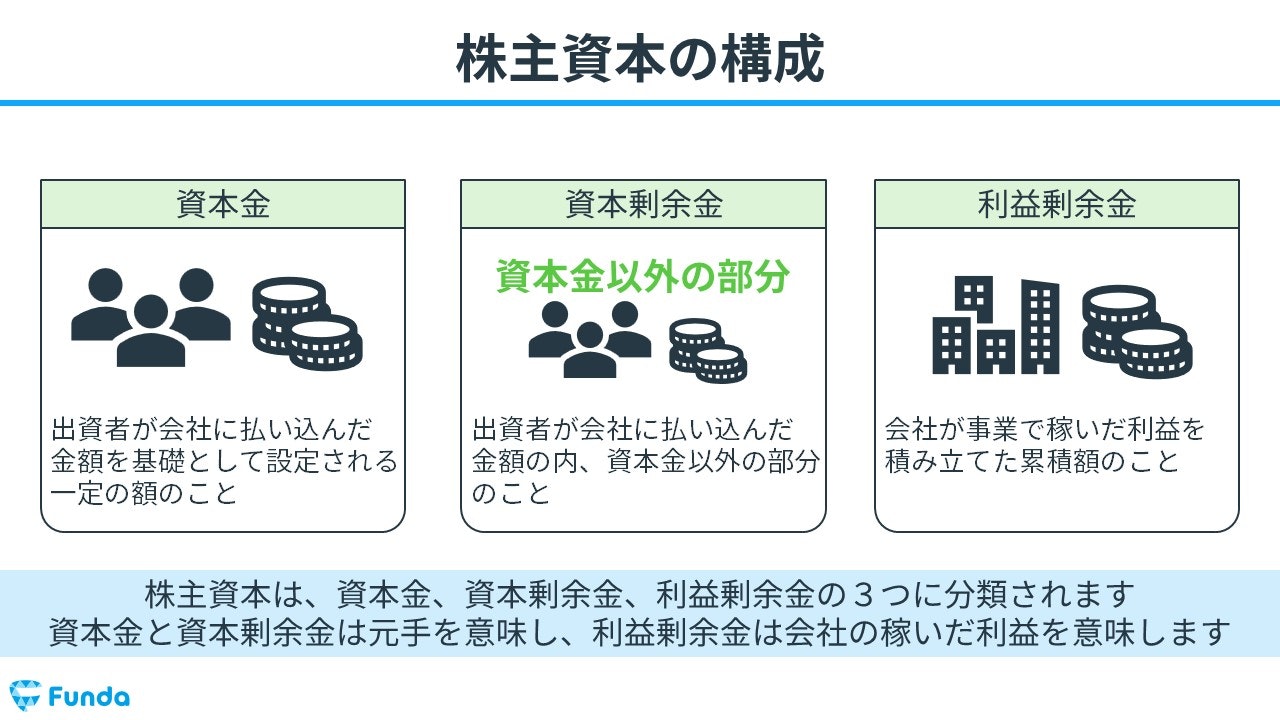

株主資本はさらに資本金・資本剰余金・利益剰余金の3つに分かれます。

- 資本金

- 資本剰余金

- 利益剰余金

また、資本剰余金は資本準備金とその他資本剰余金に細分化されており、利益剰余金は利益準備金と任意積立金、繰越利益剰余金の3種類に分けられています。

資本金と資本剰余金は元手を意味し、利益剰余金は会社の稼いだ利益を意味します。

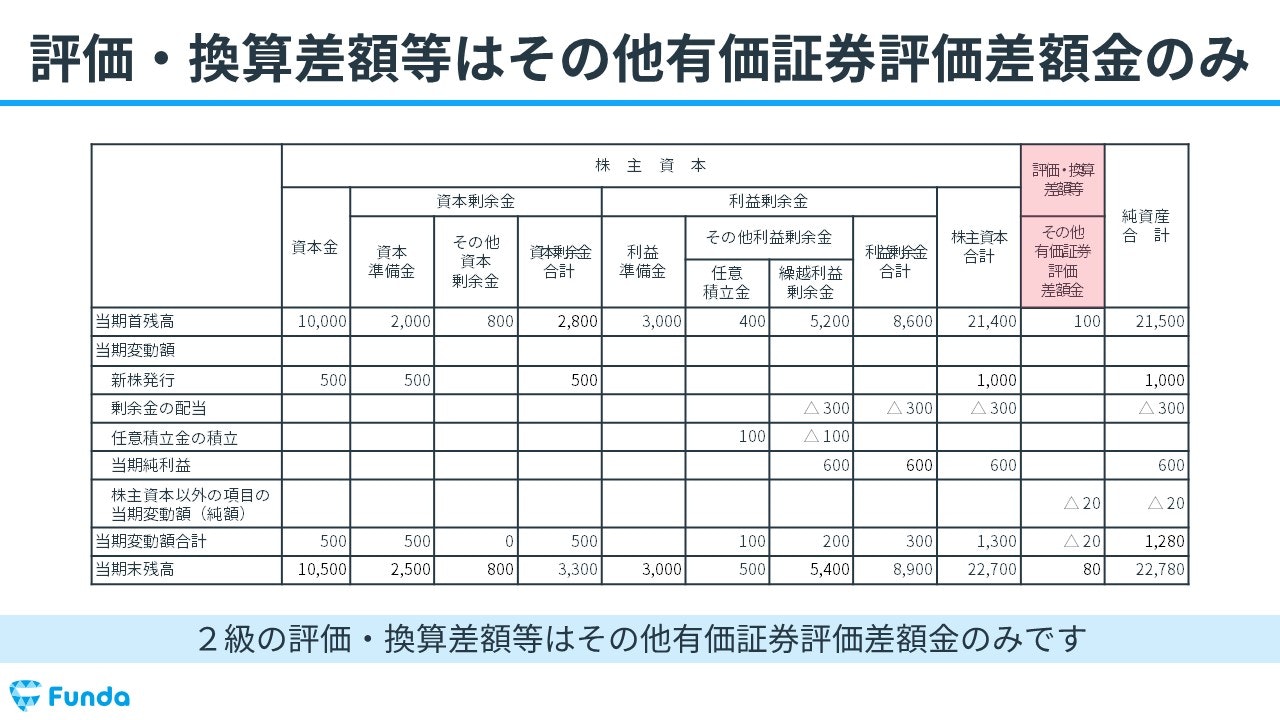

評価・換算差額等

簿記2級の評価・換算差額等は「その他有価証券評価差額金」のみ出題されます。

その他有価証券評価差額金とは、売買目的以外の有価証券等の時価と取得時の価格の差額のことをいいます。

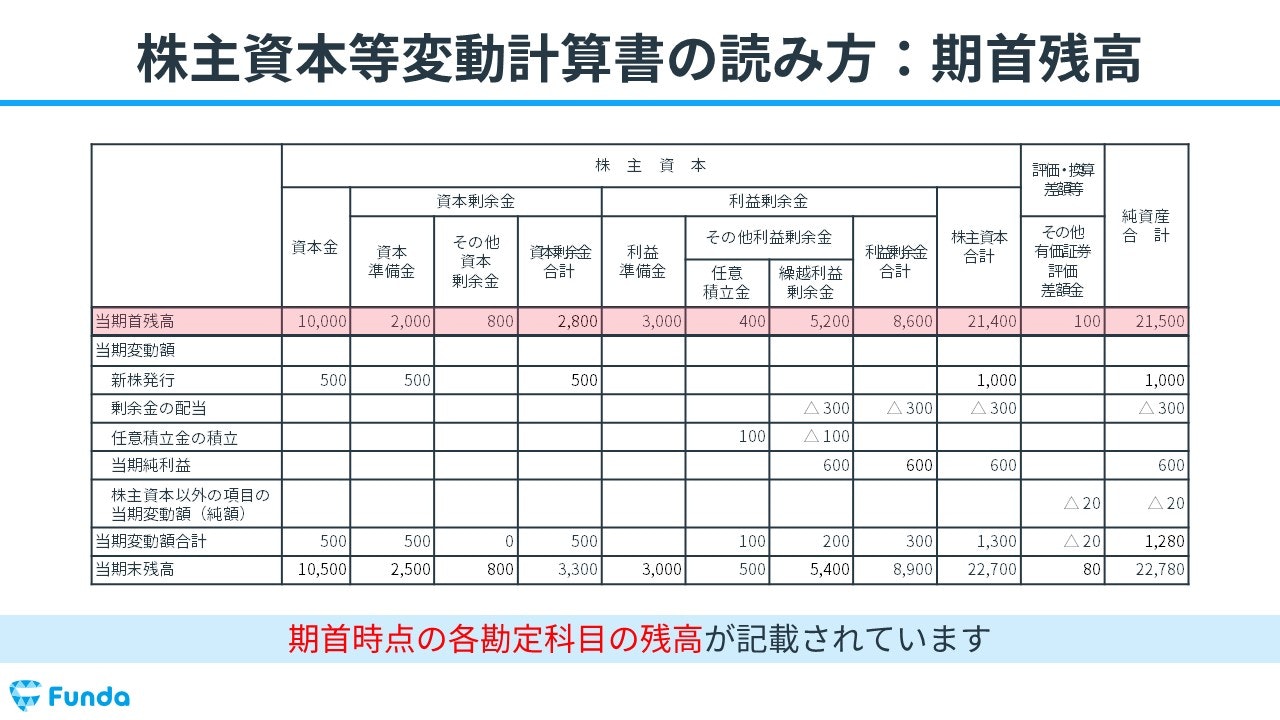

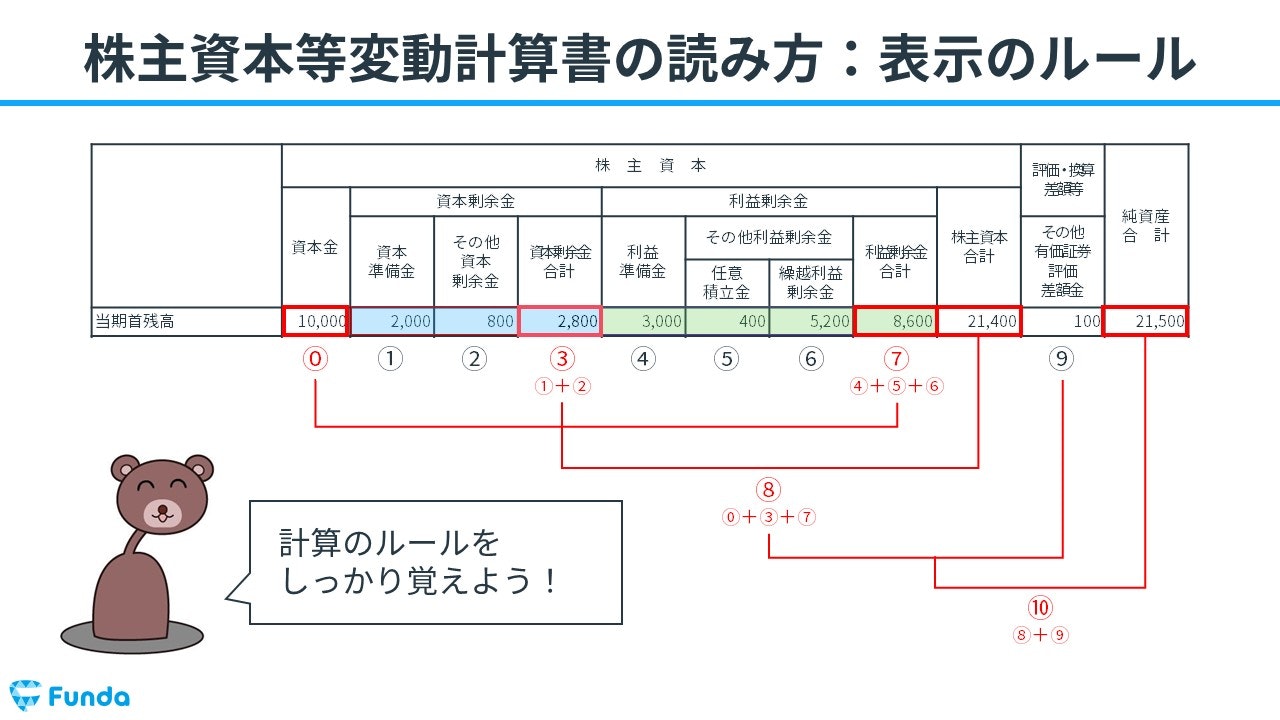

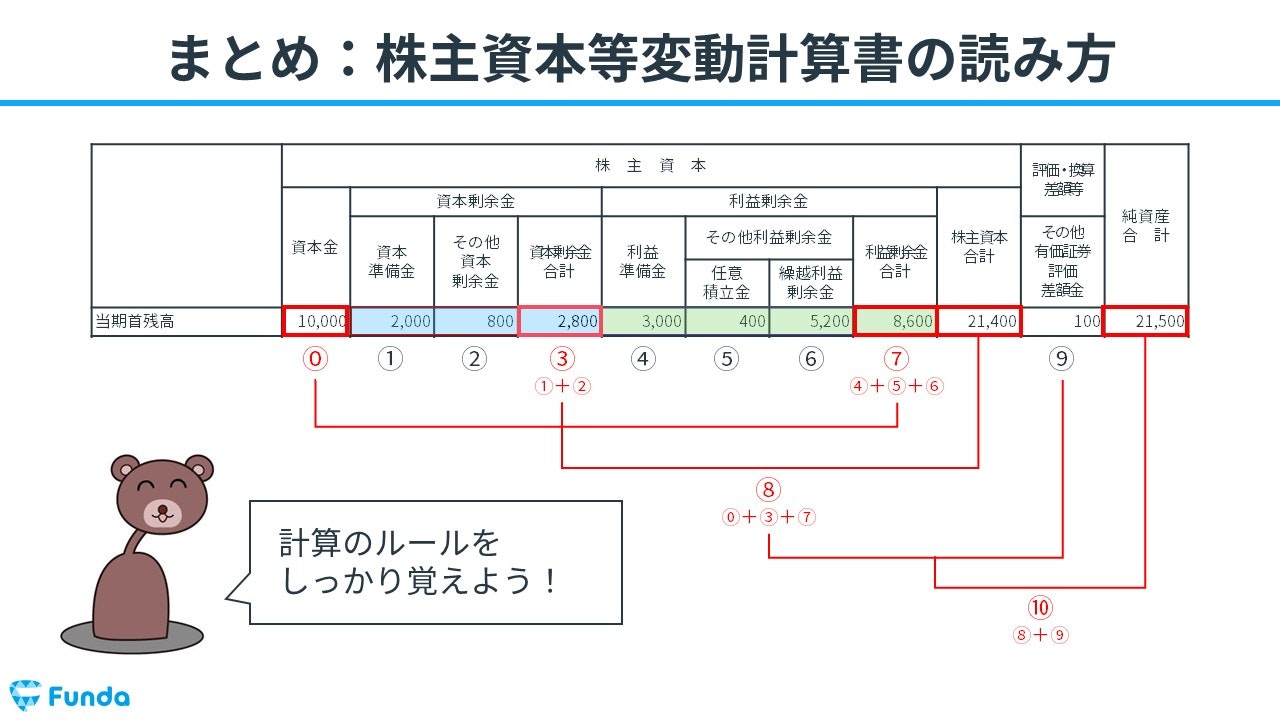

当期首残高

次に、縦軸を説明します。

1番上には当期首残高を記入します。期首時点の各勘定科目の残高を記載する場所です。

縦軸の金額を記入する際には注意点が1つあります。それは計算が少し複雑である点です。

わかりやすいように項目ごとに数字を振っていますので、以下の計算ルールを覚えておきましょう。

特に間違えやすい項目は「③資本剰余金」「⑦利益剰余金」「⑧株主資本合計」「⑩純資産合計」の4つです。

- 資本剰余金合計=資本準備金+その他資本剰余金

- 利益剰余金合計=利益準備金+任意積立金+繰越利益剰余金

- 株主資本合計=資本金+資本剰余金合計+利益剰余金合計

- 純資産合計=株主資本合計+その他有価証券評価差額金

1つでも記入場所を間違えたり、計算ミスをしたりすると、他の項目の数字がズレてしまい大きく減点されてしまいます。本番で点数に直結する重要な部分になりますので、何度も繰り返して理解しておきましょう。

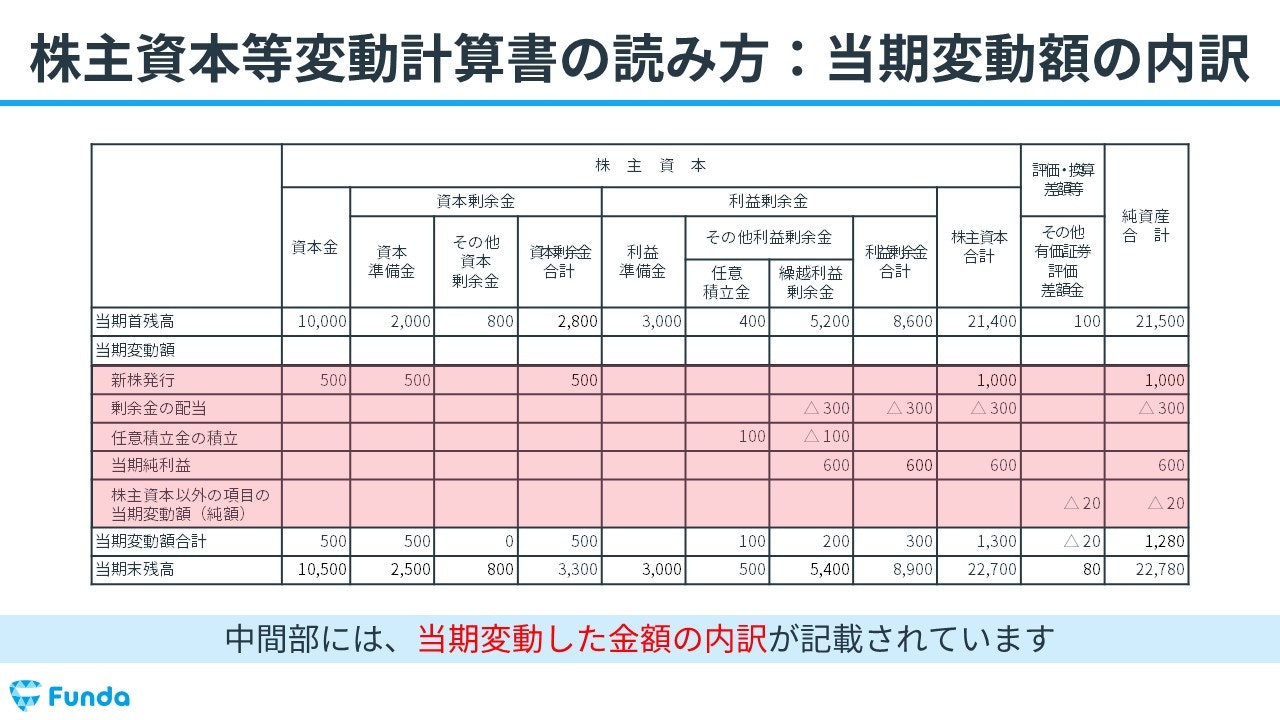

当期変動額

縦軸の中間部には、当期変動した金額の内訳を記入します。

- 新株発行

- 剰余金の配当

- 任意積立金の積立

- 当期純利益

- 株主資本以外の項目の当期変動額

問題を解く際はあらかじめ取引内容が表とともに提示されますので、取引の仕訳を当てはまる箇所に記入していきます。

仕訳の記入方法に関しては後ほど詳しく解説します。

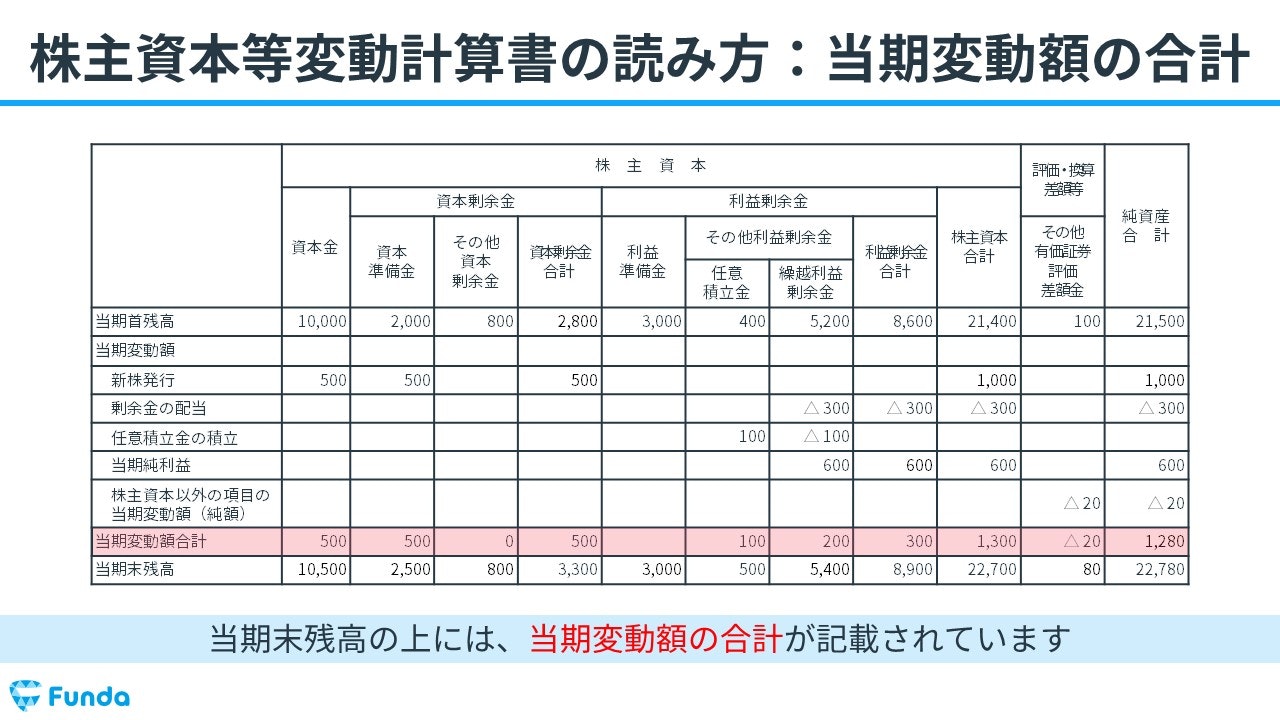

当期変動額の下には、当期変動額の合計を記入する欄があります。

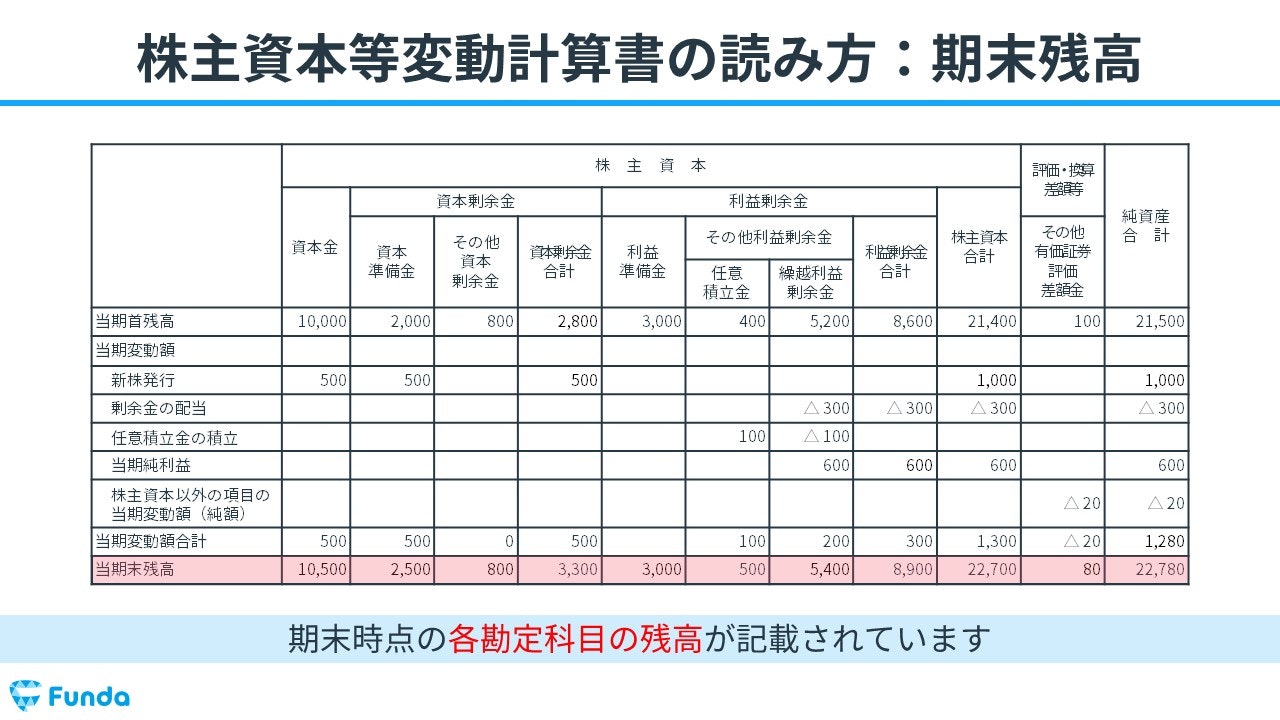

当期末残高

最後に、期末時点の各勘定科目の残高を記入する当期末残高の欄があります。

ここで当期首残高と当期変動額の合計額を記入します。

決算書から読み取る株主資本等変動計算書

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

下記の決算書は、ニトリホールディングスの株主資本等変動計算書です。 当期の配当金の支払い金額はいくらでしょう?

タップで回答を見ることができます

2,608

16,154

78,975

95,129

正解発表

正解は、選択肢②の16,154でした。

みなさん分かりましたか?

ここからは、詳しい解説に入ります。

配当金の支払い金額は、株主資本等変動計算書の縦軸に表示されている「剰余金の配当」という箇所に記載されています。

「剰余金の配当」の欄を見ていくと、利益剰余金の項目に「△16,154」と記載されているのが読み取れます。この「△」はマイナスを表しており、利益剰余金から配当金16,154百万円を出したことを意味します。

このように、株主資本等変動計算書の見方を理解すれば、実際の企業の決算書を読むことができます。

株主資本等変動計算書の応用問題に挑戦しよう

ここまでの内容で、株主資本等変動計算書の基本について理解できたかと思います。

力試しに、ぜひ下記のトレーニングにも挑戦してみてください。

下記の決算書は、ニトリホールディングスの株主資本等変動計算書です。 当期の利益剰余金に振り替えられる金額はいくらでしょう?

- 3,897

- 78,975

- 80,532

- 95,129

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

株主資本等変動計算書の記入事例

それでは、株主資本等変動計算書の記入方法を解説していきます。

試験本番では2級の取引内容が出題されますが、今回はわかりやすいように3級の仕訳を用いて説明します。

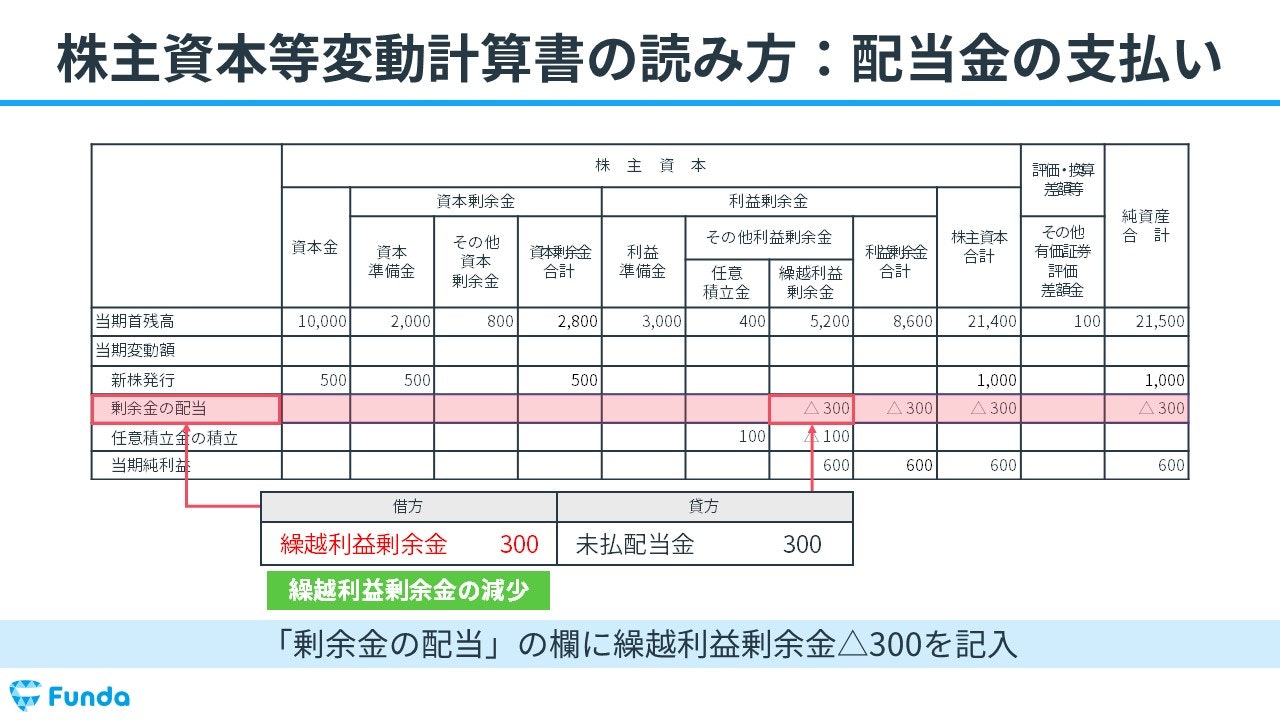

配当金の支払い時

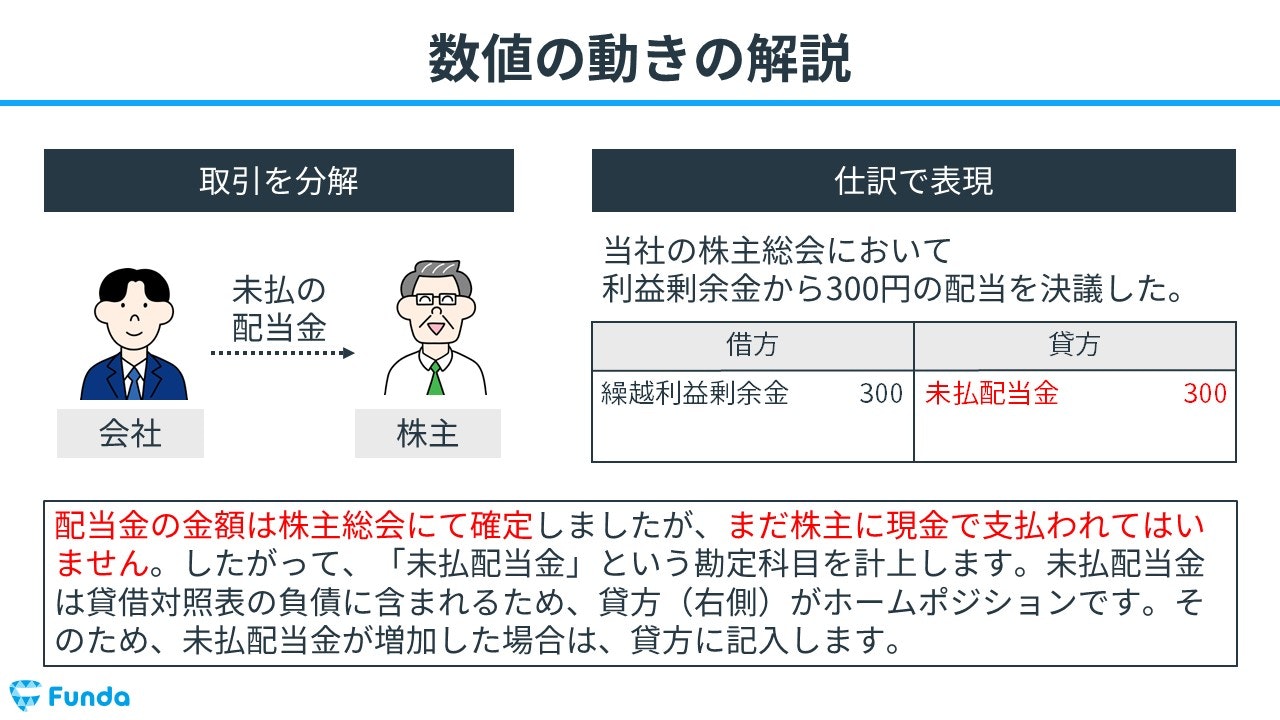

当社の株主総会において、利益剰余金から300円の配当を決議した。

上記の取引事例を用いて、配当金支払い時の記入方法を解説します。

配当金は利益剰余金から出すため、繰越利益剰余金が減少します。

そのため、借方に繰越利益剰余金300円を記入します。

配当金の金額は株主総会にて確定しましたが、まだ株主に支払われていないため未払配当金で処理します。

したがって、貸方に未払配当金300円を記入します。

配当金の仕訳についてより詳しく学びたい方は、下記の記事がおすすめです。

関連記事

配当金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説

boki.funda.jp/blog/article/dividend

boki.funda.jp/blog

上記の仕訳を株主資本等変動計算書に記入していきます。

利益剰余金から配当金を300円支払ったため、「剰余金の配当」の欄に繰越利益剰余金△300を記入します。

減少した金額を記入する際は「△」を用いてマイナスを表します。

これで配当金の支払いの記入は完了です。

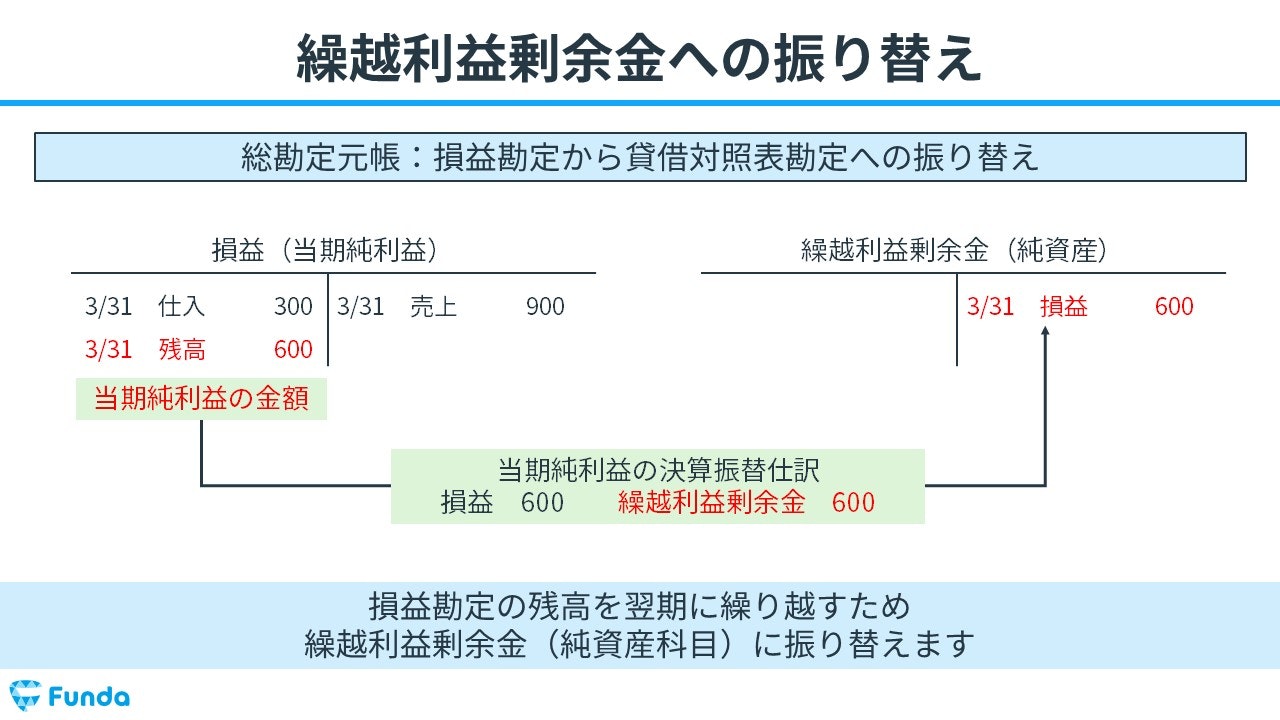

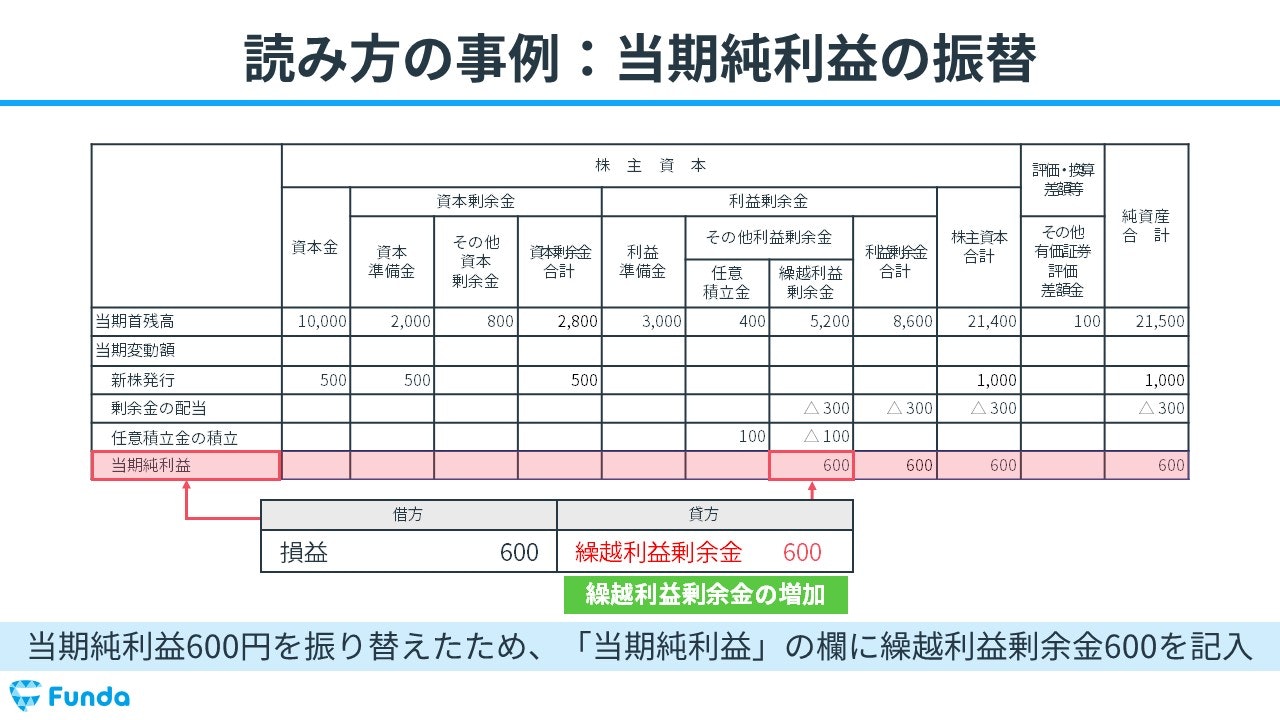

利益の発生時

次に、利益が発生した場合を見ていきます。

収益と費用の差額が当期純利益の金額となり、損益勘定で処理します。その後、損益勘定の残高を翌期に繰り越すため、繰越利益剰余金に振り替えます。

今回は売上が900円で仕入が300円であるため差額の600円が当期純利益となります。その後、損益勘定を繰越利益剰余金に振り替えるため、借方に損益600円を記入し、貸方に繰越利益剰余金600円を記入します。

繰越利益剰余金の振り替えについては、下記の記事で詳しく解説しています。

関連記事

繰越利益剰余金とは?マイナスの場合は?簿記の勘定科目を図解で解説

boki.funda.jp/blog/article/retained-earnings-carried-forward

boki.funda.jp/blog

繰越利益剰余金600円を振り替えたため、「当期純利益」の欄に繰越利益剰余金600を記入します。

以上で、利益が発生した場合の記入は完了です。

株主資本等変動計算書のまとめ

ここまでで、「株主資本等変動計算書」の意味や読み方、記入方法についてを解説してきました。

いきなりすべてを覚えることは難しいと思いますが、慣れることで確実に理解することができるようになります。本番でケアレスミスを防ぐためにも、株主資本等変動計算書の読み方は何度も復習しておくことが大切です。

実際に手を動かしてみよう

株主資本等変動計算書の問題は実際に手を動かしてアウトプットを行うことが大切です。

簿記学習アプリ「Funda簿記」の「大問別の練習問題」には株主資本等変動計算書の問題に何度も挑戦することができる機能が付いています。

アプリ内で、株主資本等変動計算書の計算問題をたくさん解いて試験本番に備えることができます。

ぜひ一緒に株主資本等変動計算書をマスターして、簿記2級を取得しましょう!

あなたのご参加をお待ちしております!