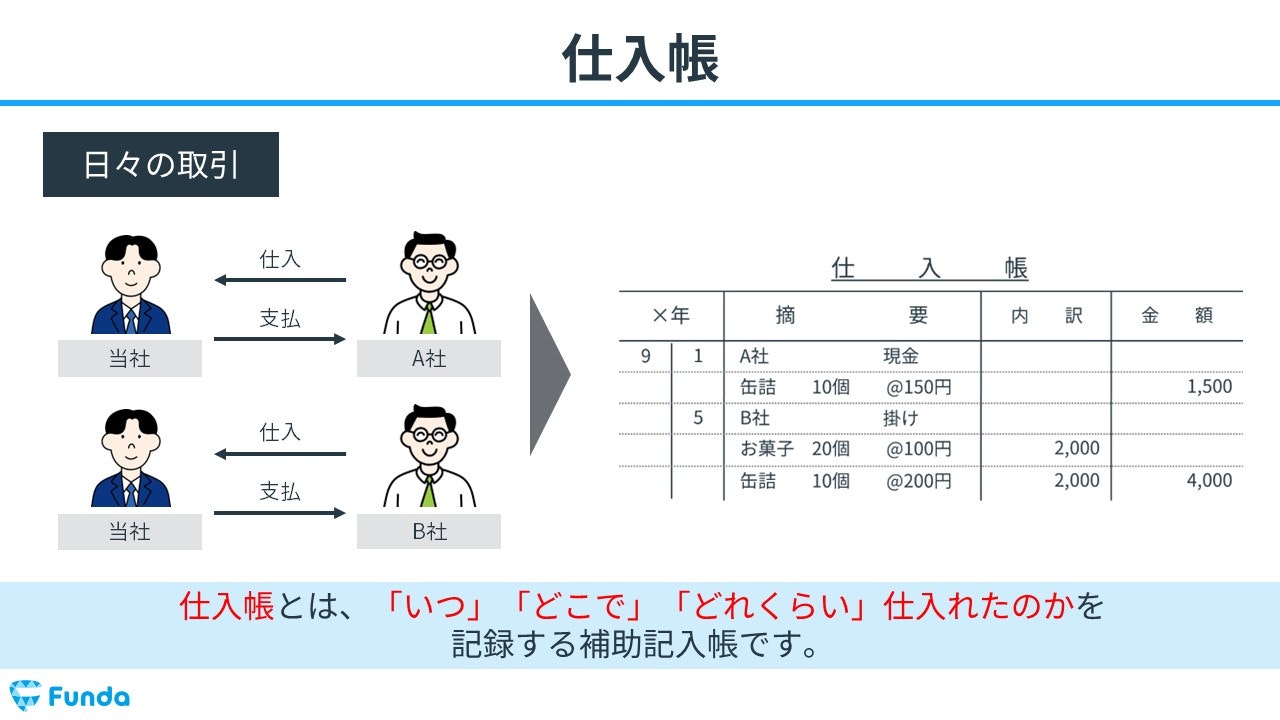

仕入れた商品の商品名や仕入先、数量・単価などを管理する際は、仕入帳という帳簿に記録します。

この記事では、仕入帳の基本概念や記入方法、実際の試験形式についてを簿記初心者向けに分かりやすく解説します。簿記3級では頻出のため、試験本番で点数を取れるようにしておきましょう。

目次

- 仕入帳とは?

- 補助記入帳とは

- 仕入帳の記入方法とは?

- 仕入帳の記入例

- 実際の試験形式

- 仕入帳の確認問題

- 正解発表

- 仕入帳:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

仕入帳とは?

仕入帳(しいれちょう)とは、「いつ」「どこで」「どれくらい」仕入れたのかを記録する補助記入帳です。

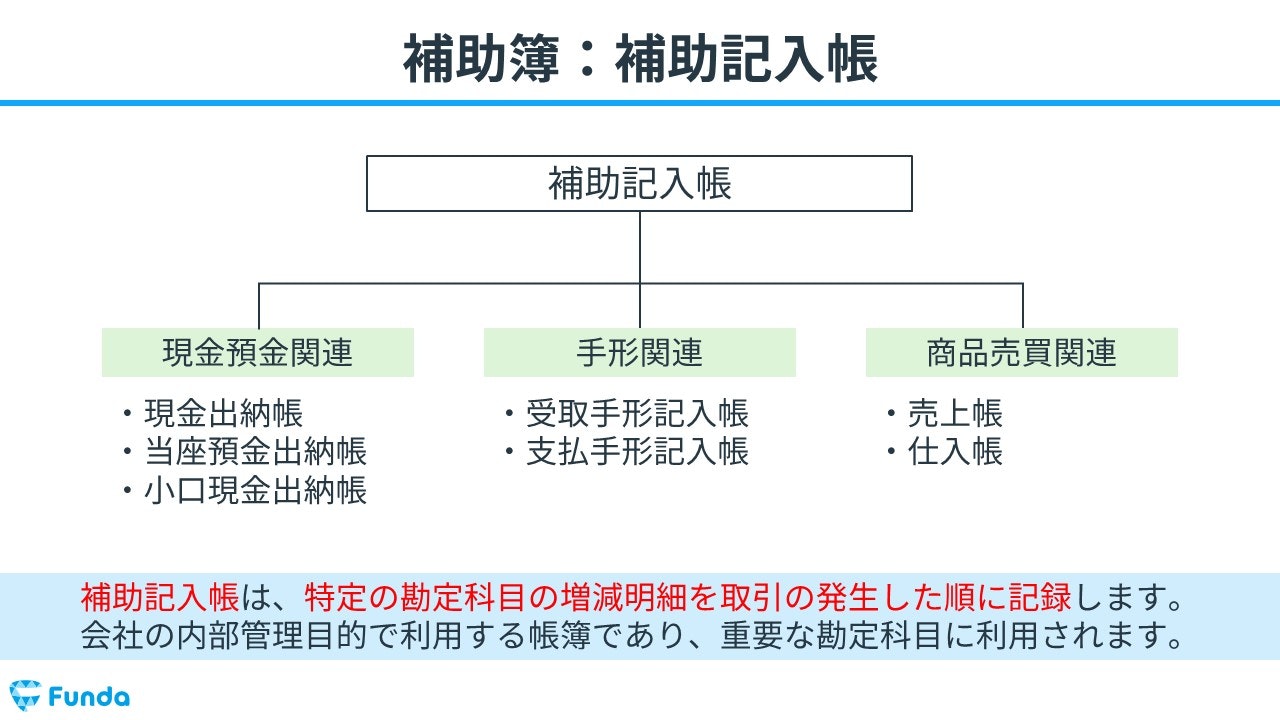

補助記入帳とは

補助記入帳とは、特定の勘定科目の増減明細を取引の発生した順に記録するものをいいます。

仕入帳は、補助記入帳の一種です。

補助記入帳について詳しく学びたい方は、こちらの記事をご覧ください。

関連記事

補助簿とは?簿記試験で出題される帳簿の種類について徹底解説

boki.funda.jp/blog/article/auxiliary-book

boki.funda.jp/blog

仕入帳の記入方法とは?

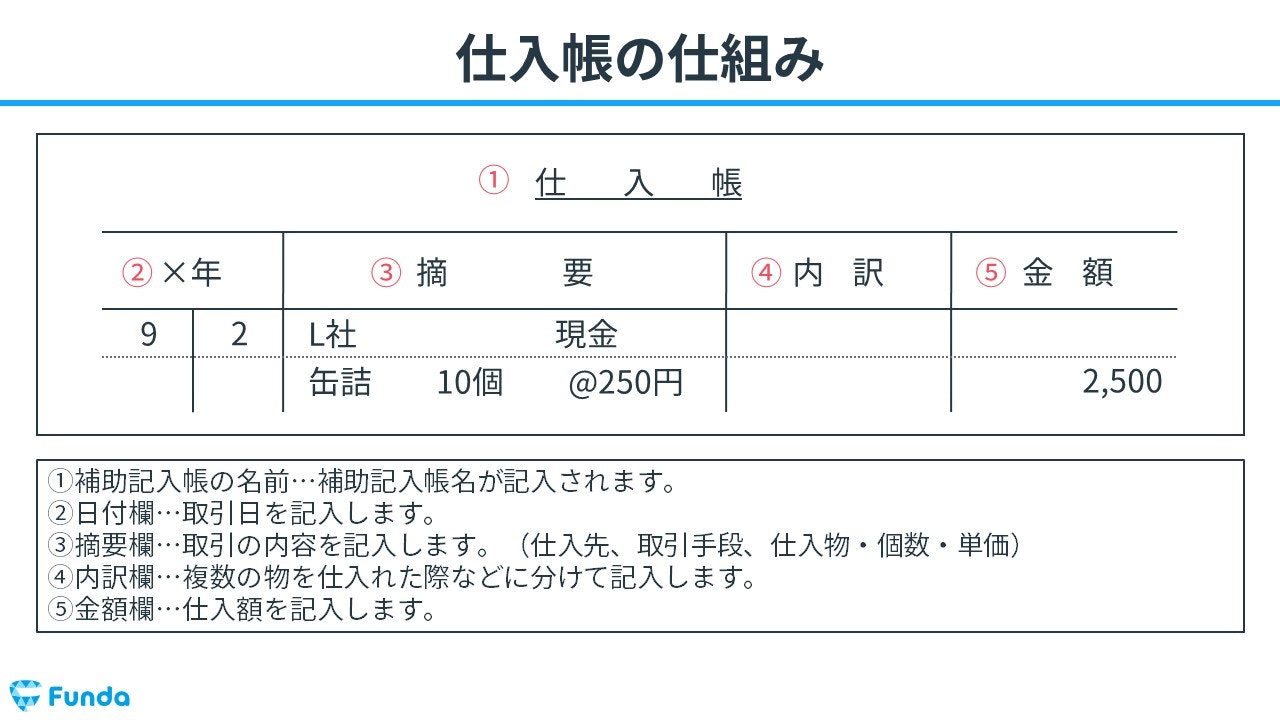

下の図を例に仕入帳の記入方法について見ていきます。

- ①補助記入帳の名前…補助記入帳名が記入されます。

- ②日付欄…取引日を記入します。

- ③摘要欄…取引の内容を記入します。(仕入先、取引手段、仕入物・個数・単価)

- ④内訳欄…複数の物を仕入れた際などに分けて記入します。

- ⑤金額欄…仕入額を記入します。

仕入帳の記入例

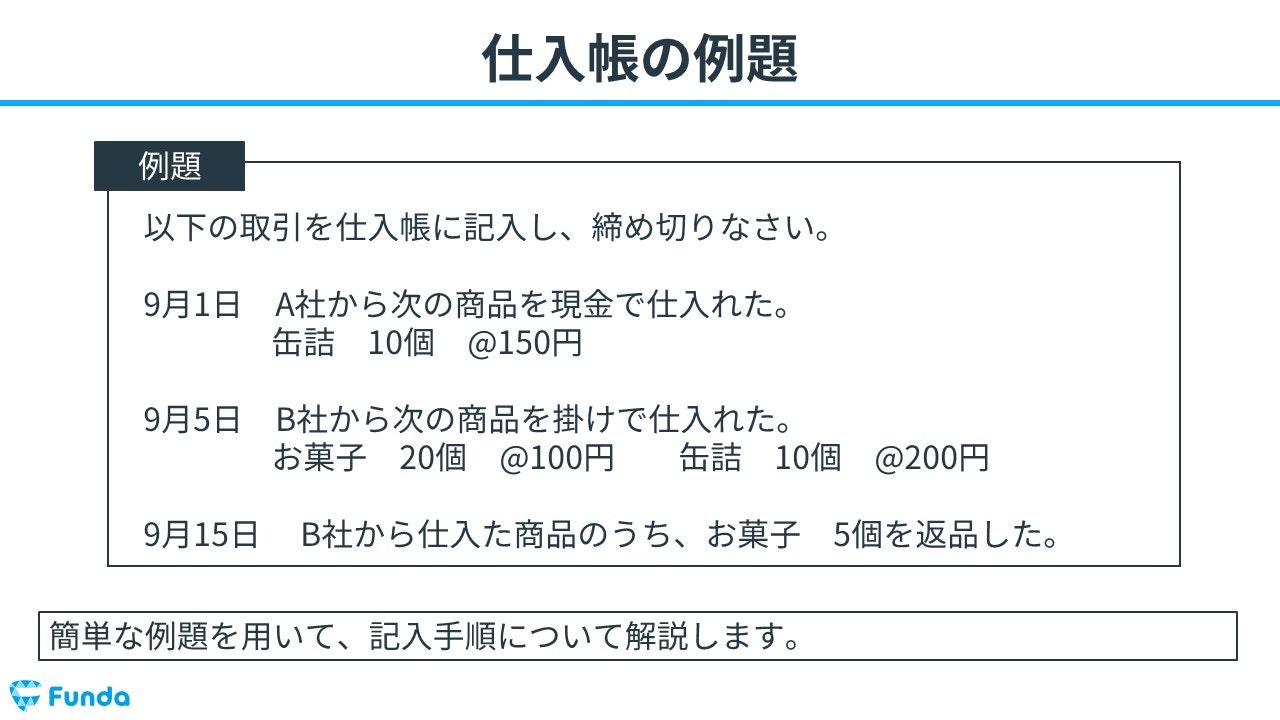

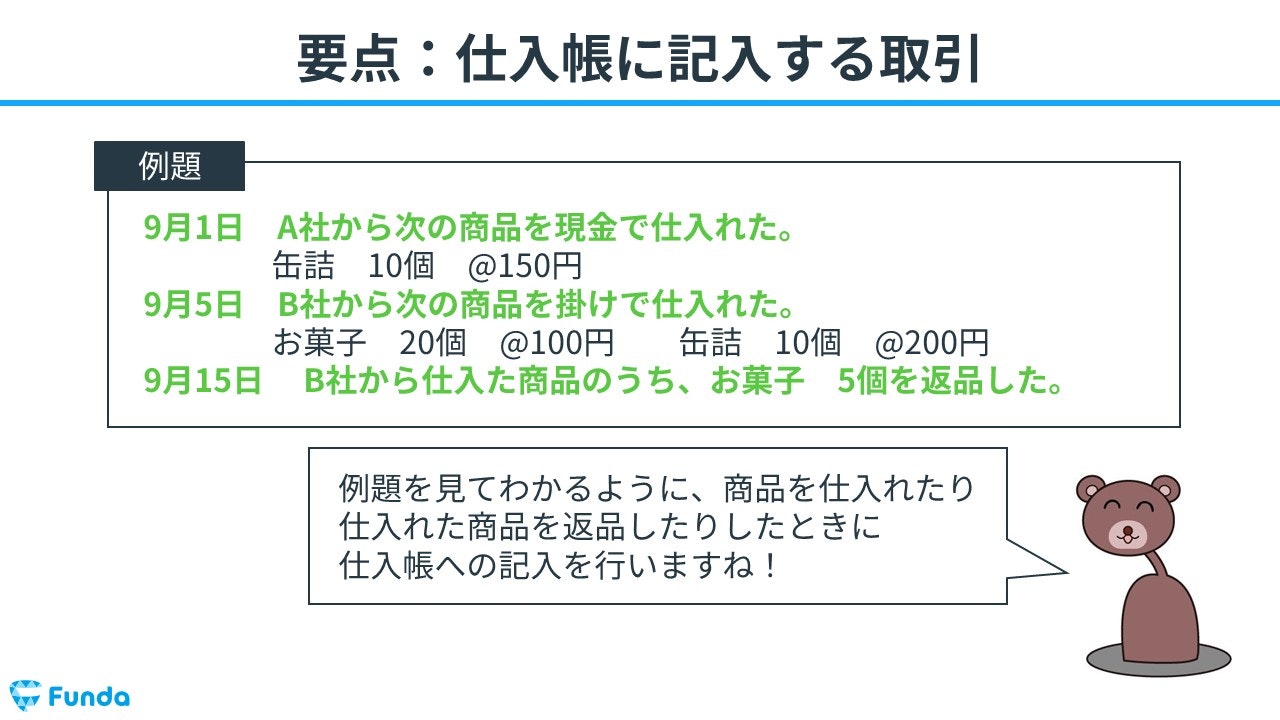

それでは、簡単な例題を用いて、記入手順についてを解説します。

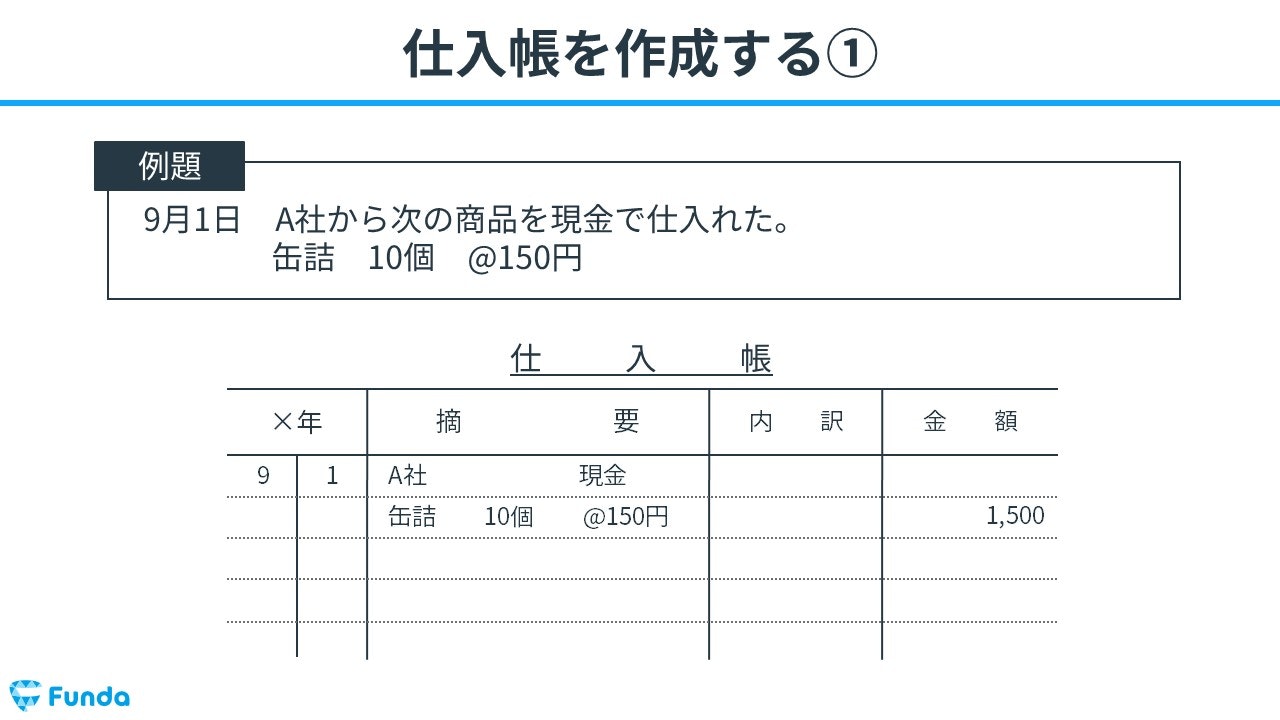

はじめに、9月1日の取引を記入します。

摘要欄に仕入先、取引手段、仕入物・個数・単価をそれぞれ記入します。

そのため、摘要欄に「A社、現金、缶詰・10個・@150円」と記入し、金額欄に1,500円(10個×@150円)を記入します。

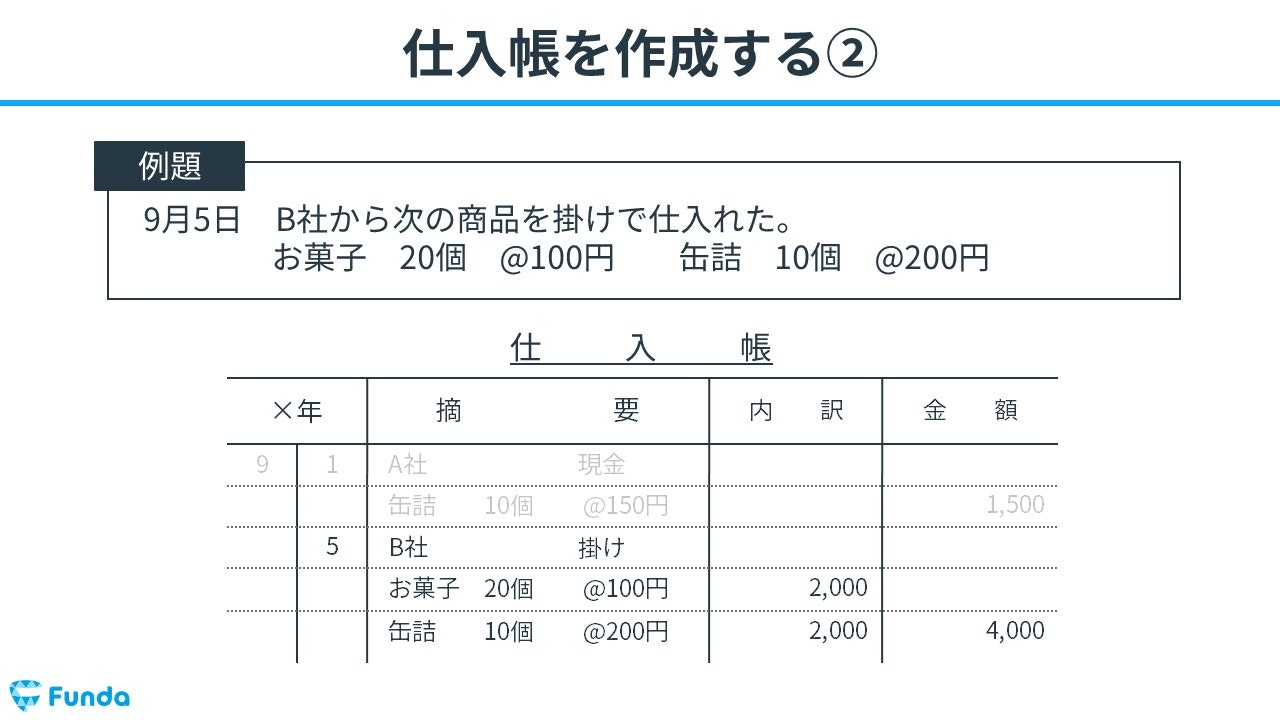

次に、9月5日の取引を記入します。

先ほどと同様に、摘要欄に各種事項を記入します。

今回は仕入れた商品の種類が2つあるため、摘要欄に「B社、掛け、お菓子・20個・@100円、缶詰・10個・@200円」と記入します。

また、内訳欄にお菓子の仕入額2,000円(20個×@100円)と缶詰の仕入額2,000円(10個×200円)を記入し、金額欄に合計金額4,000円を記入します。

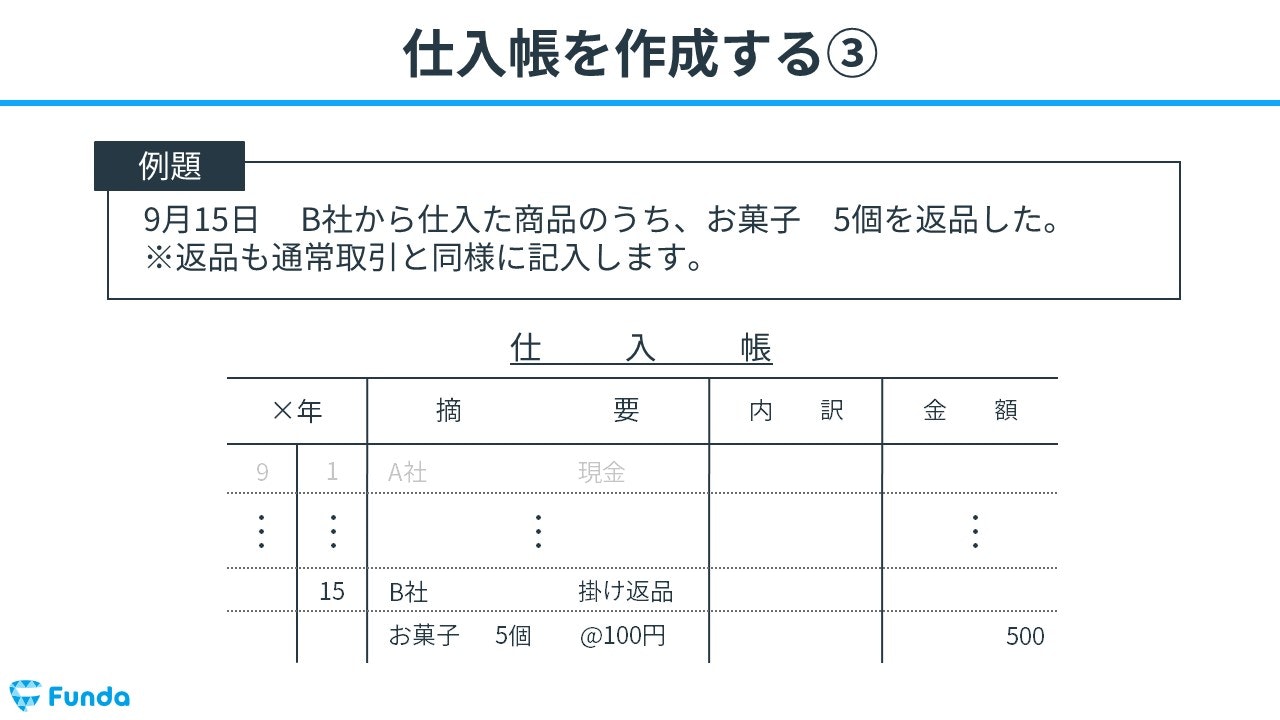

次に、9月15日の取引を記入します。

返品を行った際も通常取引と同様に記入します。

したがって、摘要欄に「B社、掛け返品、お菓子・5個・@100円」と記入し、金額欄に500円(5個×@100円)を記入します。

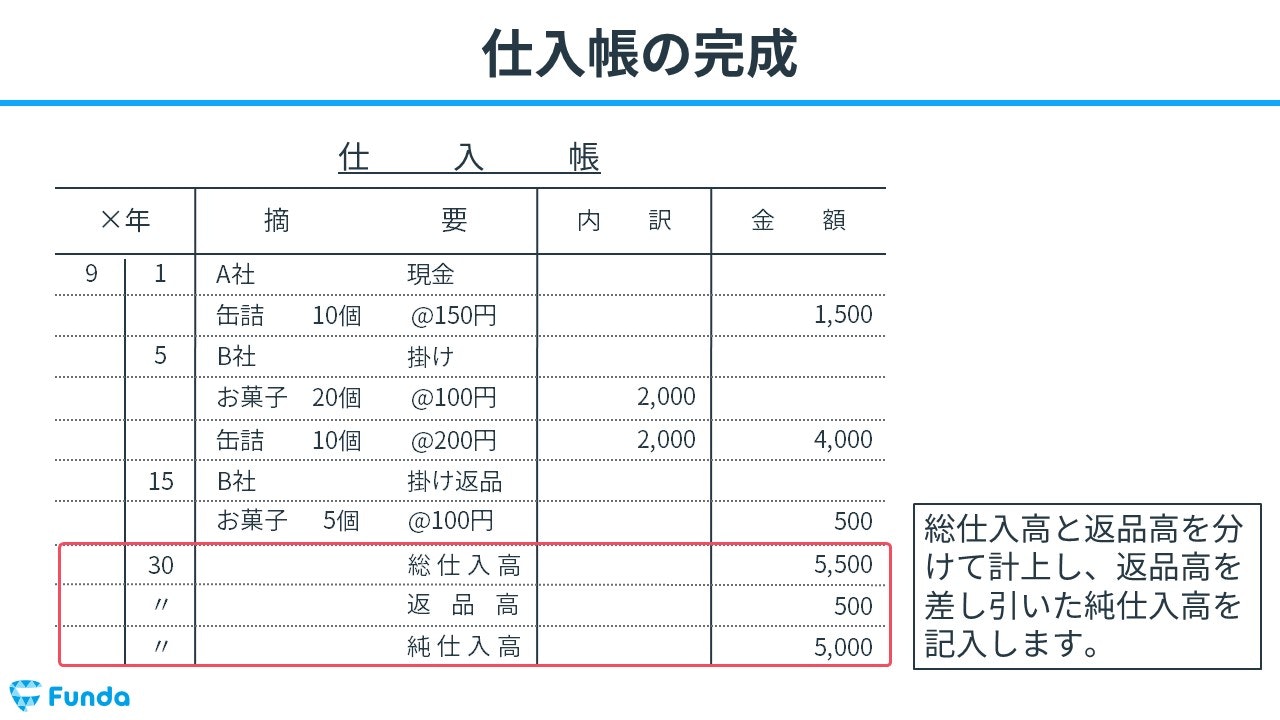

最後に、総仕入高と返品高を分けて計上し、返品高を差し引いた純仕入高を記入します。

実際の試験形式

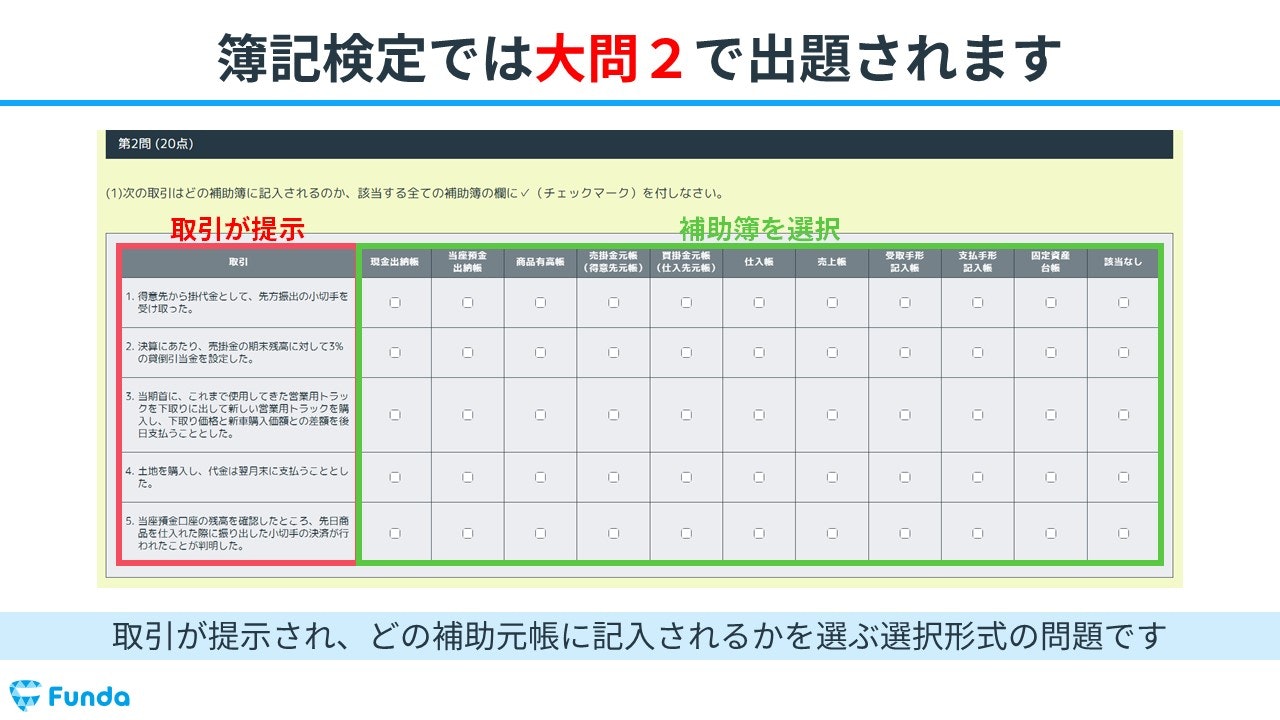

仕入帳は、簿記3級の大問2で出題されます。

取引が提示され、どの補助簿に記入されるかを選ぶ選択形式の問題です。

例題を見てわかるように、商品を仕入れたり仕入れた商品を返品したりしたときに仕入帳への記入を行います。

本番の試験で点数を取れるように、しっかり対策しておきましょう。

仕入帳の確認問題

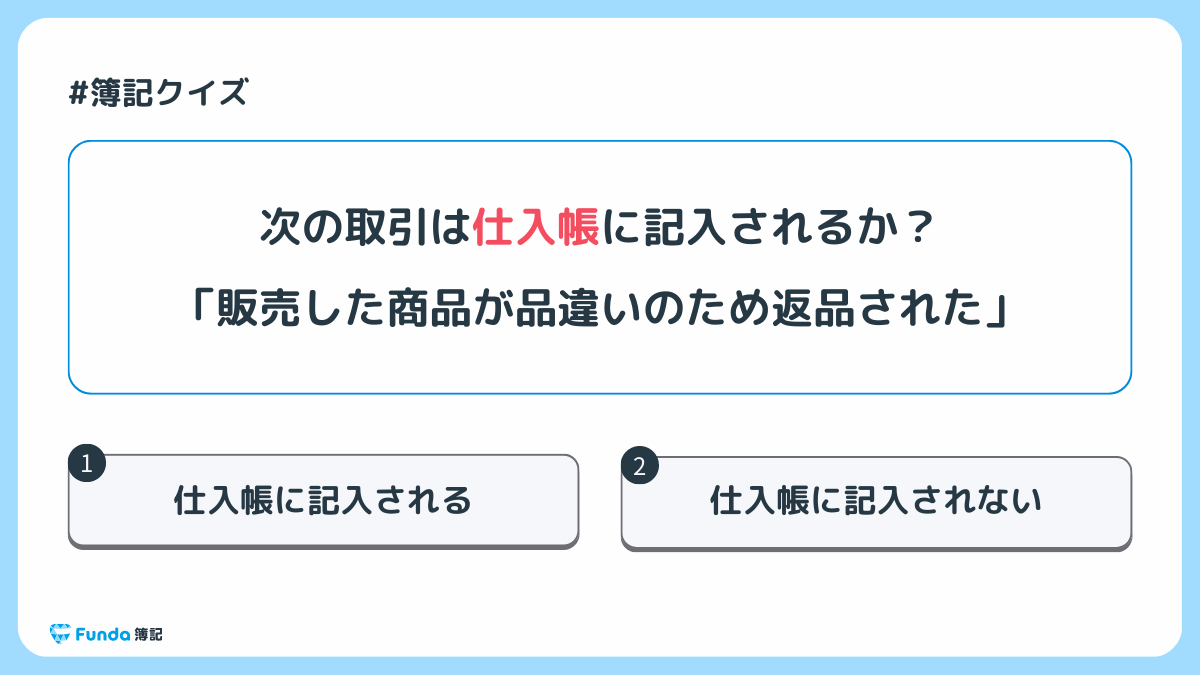

それでは、ここまでの内容を踏まえて、仕入帳に関する問題です。

次の取引は仕入帳に記入されるでしょうか?

タップで回答を見ることができます

仕入帳に記入される

仕入帳に記入されない

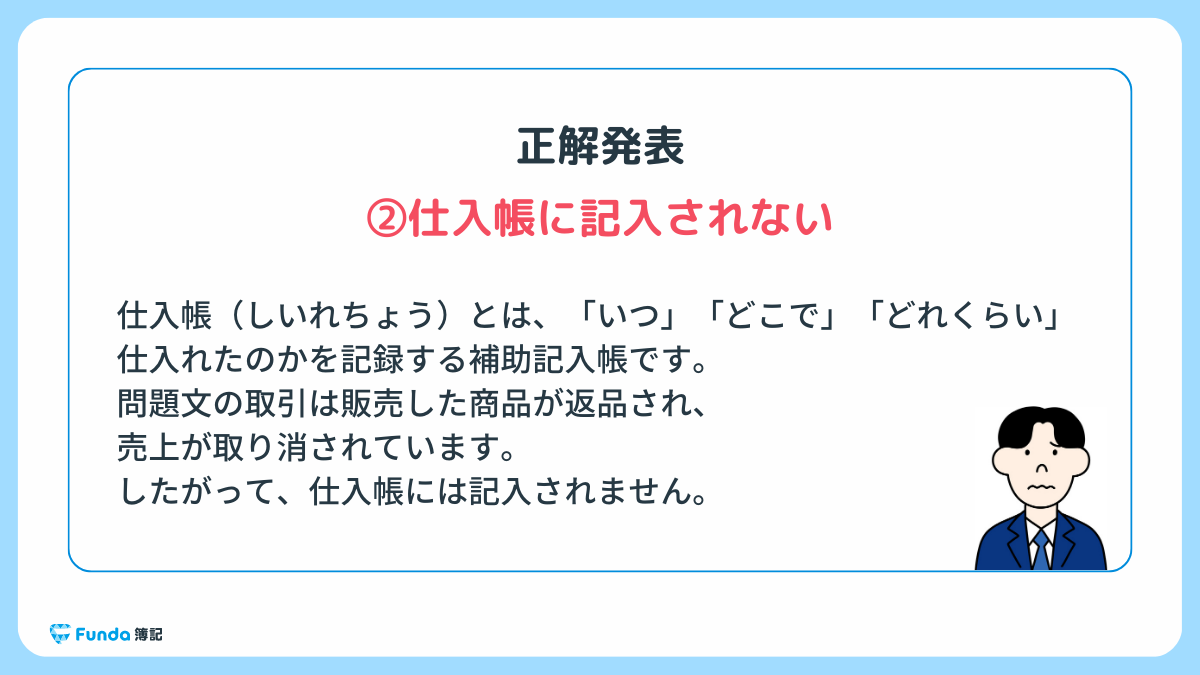

正解発表

正解は、選択肢②仕入帳に記入されないです。

仕入帳(しいれちょう)とは、「いつ」「どこで」「どれくらい」仕入れたのかを記録する補助記入帳です。

問題文の取引は販売した商品が返品され、売上が取り消されています。

したがって、仕入帳には記入されません。

販売した商品が返品されるケースを売上戻りといいます。返品があった時は、借方に売上を計上して販売時の仕訳を取り消す処理を行います。

返品処理の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

商品の返品(仕入戻し・売上戻り)とは?仕訳事例を用いて解説

boki.funda.jp/blog/article/return

boki.funda.jp/blog

仕入帳:まとめ

今回は簿記3級に登場する「仕入帳」の意味について解説しました。

仕入帳は、仕入れた商品の商品名や仕入先、数量・単価などを管理する帳簿のことをいいます。

本番の試験では大問2で出題されるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。