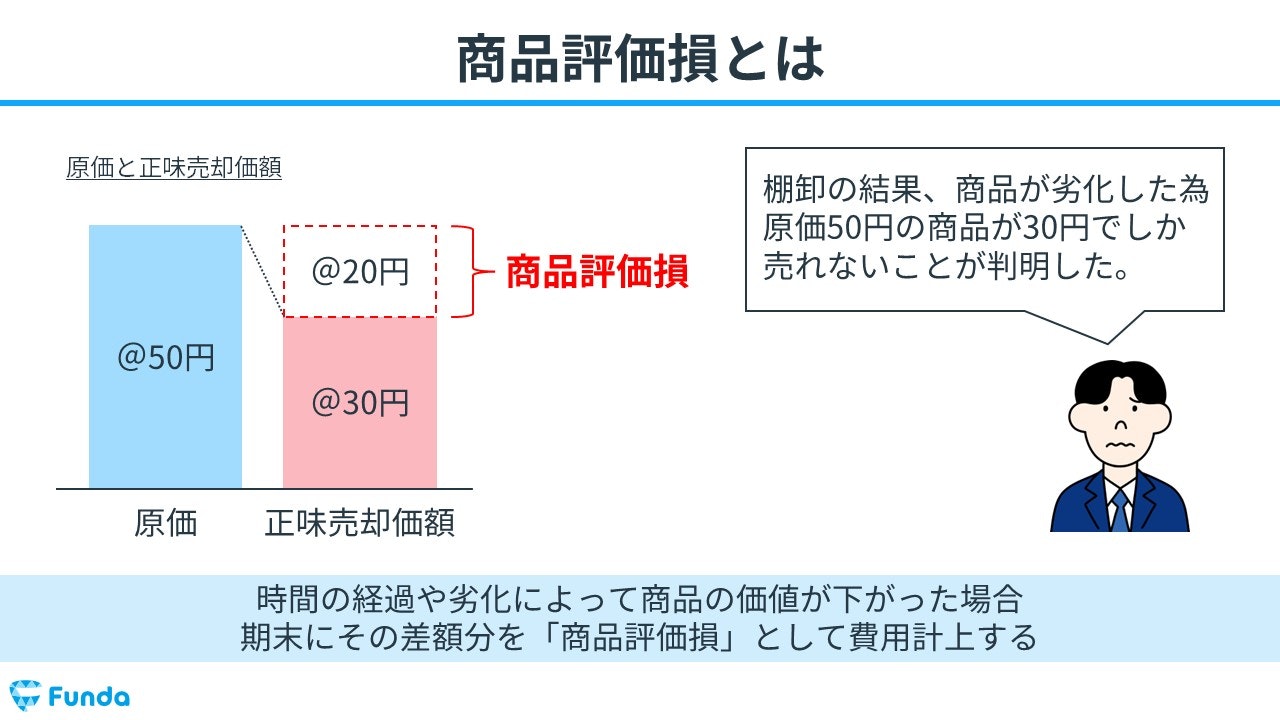

商品評価損とは?

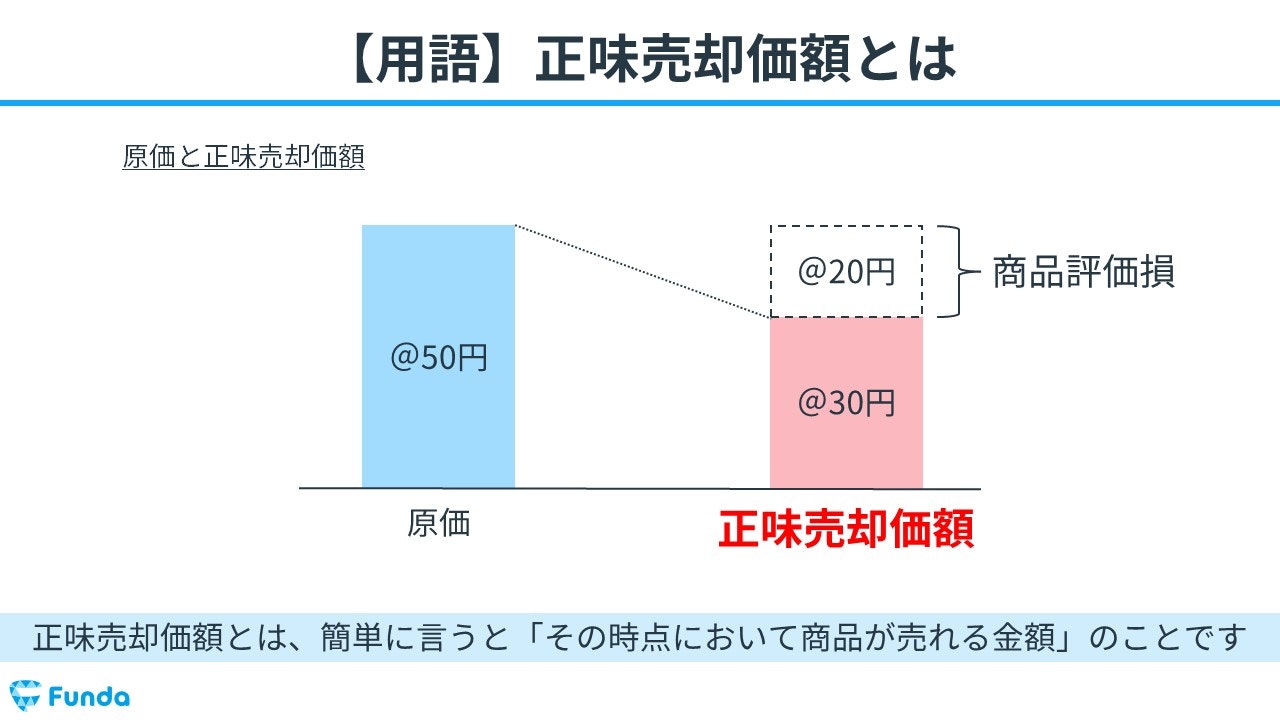

商品評価損(しょうひんひょうかそん)とは、時間の経過や劣化によって商品の価値が下がった場合に行う会計処理のことをいいます。期末に商品価値が低下した商品の原価と時価(正味売却価額)の差額を「商品評価損」として費用計上します。

正味売却価額(しょうみばいきゃくかがく)とは、資産を売却する際に受け取ることができる金額から、売却にかかる費用を差し引いた純額のことを指します。簡単に言うと「その時点において商品が売れる金額」のことです。

早速ですが、ここでクイズです。

100円ショップを運営するキャンドゥの決算書に表示されている「商品評価損△58」は、何を意味しているでしょう?

.png?w=1080&h=1080)

現時点で分からなくても問題ありません

商品評価損は簿記2級の大問3「決算書作成問題」で頻出の論点ですが、計算式や仕訳方法が複雑なため苦手な方が多い単元です。

この記事では、商品評価損の意味や計算式、仕訳方法についてを図解を用いてわかりやすく解説します。実際の企業事例も交えながら解説していますので、ぜひ最後まで読んでいただけますと幸いです。

目次

- 商品評価損とは?

- 商品評価損の勘定科目

- 商品の期末評価の流れ

- 商品評価損と棚卸減耗損の違い

- 商品評価損の求め方とは?

- 商品評価損の計算式

- ボックス図の書き方

- 【補足】正味売却価額が原価を上回る場合

- 商品評価損の表示方法とは?

- 基本は売上原価に含めて表示

- 商品評価損の特例

- 決算書から読み取る商品評価損

- 正解発表

- 決算書に登場する白三角「△」とは

- キャンドゥの商品評価損

- 商品評価損の仕訳事例

- 商品評価損を計上した時の仕訳事例

- 仕入勘定に振り替えた時の仕訳事例

- 商品評価損を独立の科目として表示する場合の仕訳事例

- 正味売却価額が原価を上回る場合の仕訳事例

- 商品評価損の仕訳問題に挑戦

- 商品評価損のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

商品評価損の勘定科目

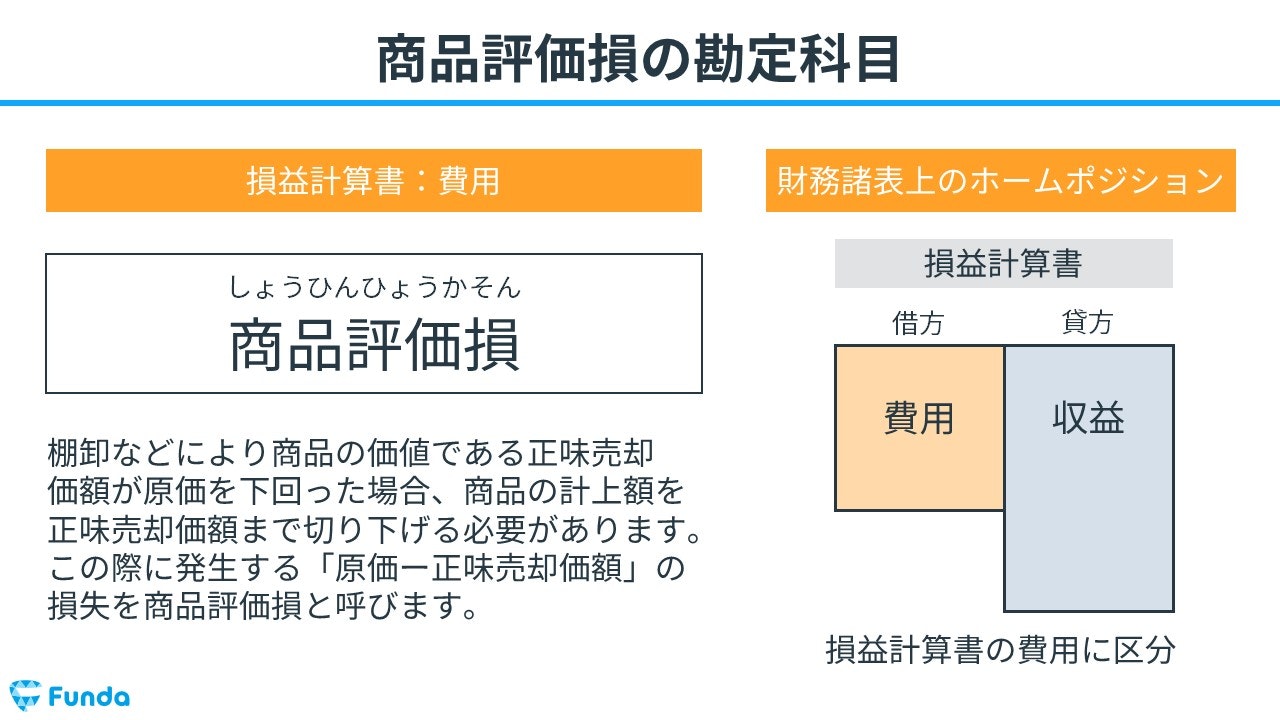

棚卸などにより商品の価値である正味売却価額が原価を下回った場合、商品の計上額を正味売却価額まで切り下げる必要があります。この際に発生する「原価ー正味売却価額」の損失を「商品評価損」という勘定科目を用いて処理します。

商品評価損は商品の価値が低下した際の損失を表しているため、会計上では費用のグループに属します。

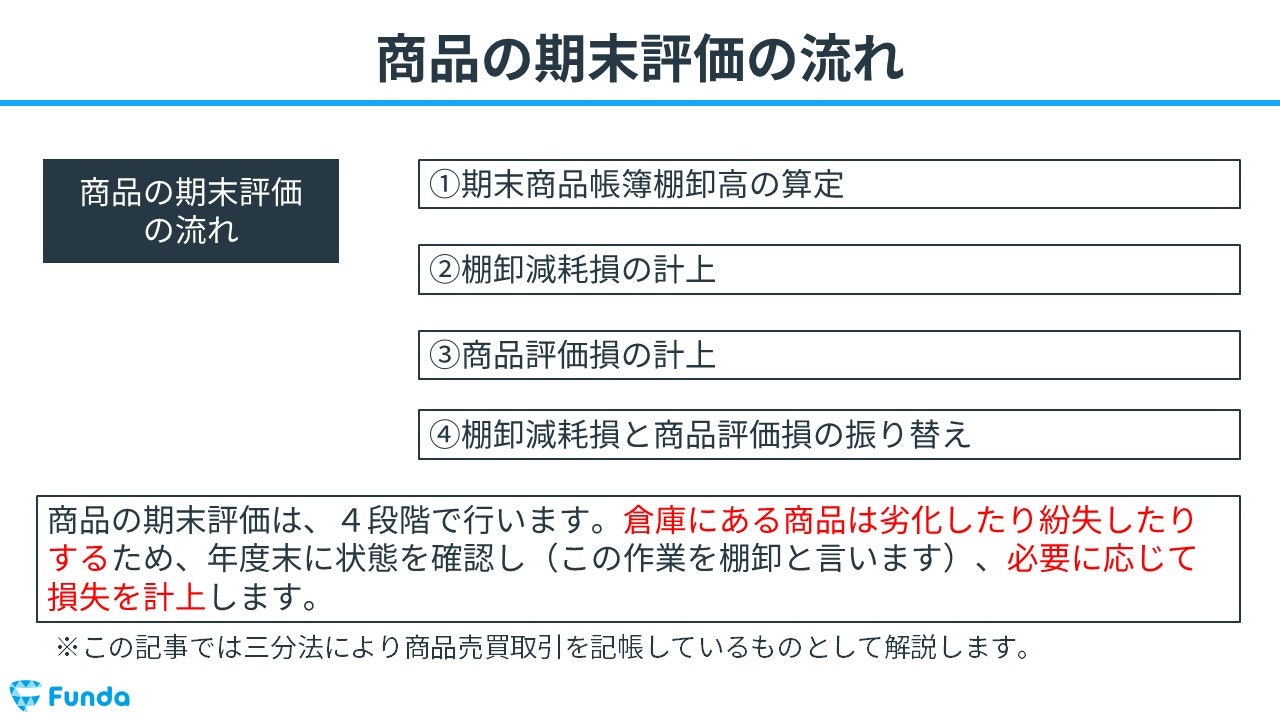

商品の期末評価の流れ

それでは、商品評価損が計上される流れについて解説します。

商品評価損は期末評価の段階で商品の価値を評価し、価値が落ちていた場合に決算整理仕訳を行います。商品の期末評価は、下記の4段階で行います。

- 期末商品帳簿棚卸高の算定

- 棚卸減耗損の計上

- 商品評価損の計上

- 棚卸減耗損と商品評価損の振り替え

倉庫にある商品は劣化したり紛失したりするため、年度末に状態を確認し、必要に応じて損失を計上します。

新卒くん

商品評価損と一緒に計上される「棚卸減耗損」ってなんですか?

商品評価損と棚卸減耗損の違い

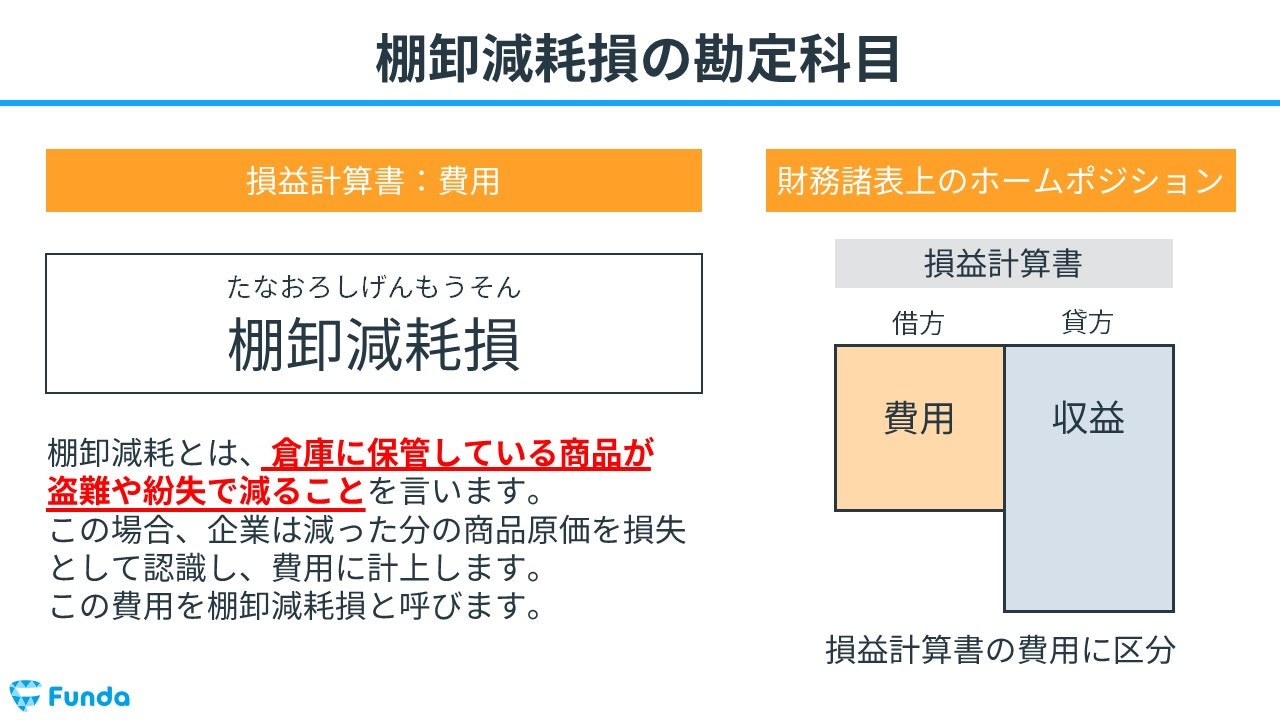

棚卸減耗損とは、倉庫に保管している商品が盗難や紛失で減った場合に、その減った分の損失計上を行う際に用いる勘定科目のことをいいます。

商品評価損と同様に、商品原価の損失を表しているため、会計上では費用のグループに属します。

商品自体がなくなった時は棚卸減耗損で損失計上する一方で、商品そのものの価値が低下した時は商品評価損で損失計上します。ここは試験で混同しやすい論点ですので、しっかり理解しておきましょう。

棚卸減耗損について詳しく知りたい方は、下記の記事がお勧めです。

関連記事

【簿記2級】棚卸減耗損とは?計算方法や仕訳事例をわかりやすく解説

boki.funda.jp/blog/article/inventory-depreciation-cost

boki.funda.jp/blog

商品評価損の求め方とは?

ここからは、商品評価損の求め方について解説していきます。仕訳問題では計算を伴う問題が頻出ですので、計算式は必ず押さえておく必要があります。

商品評価損の計算式

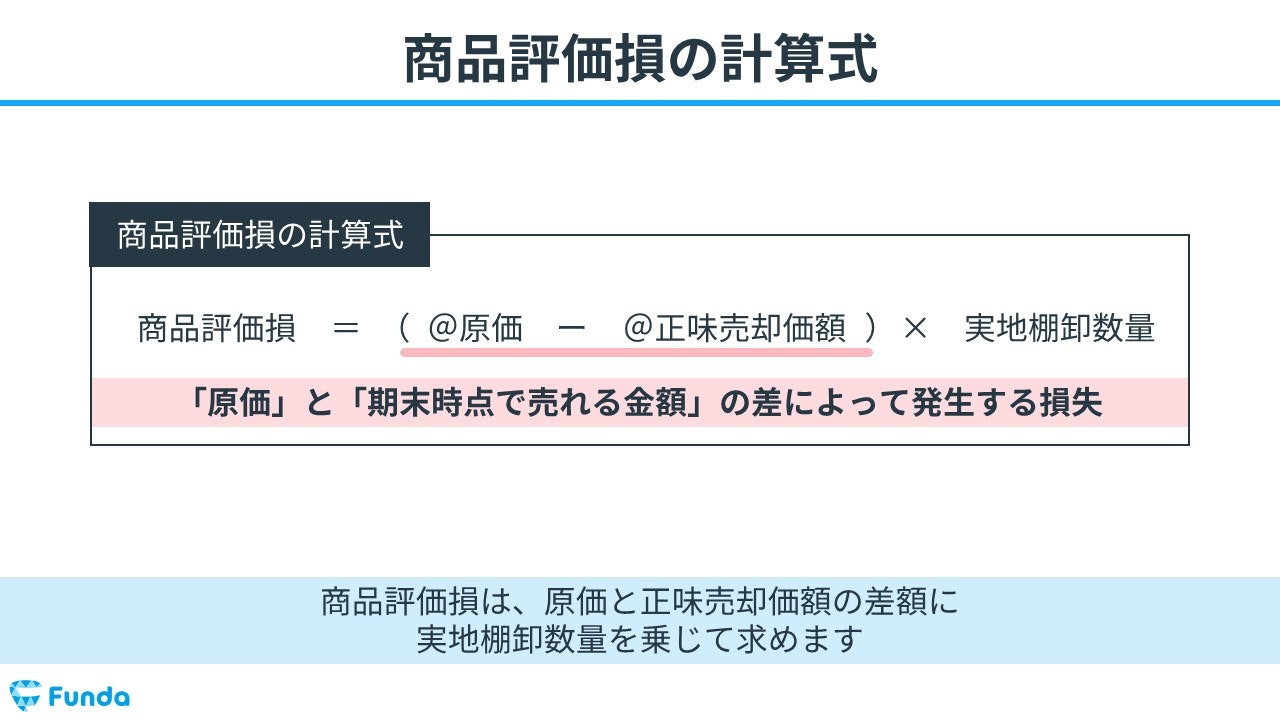

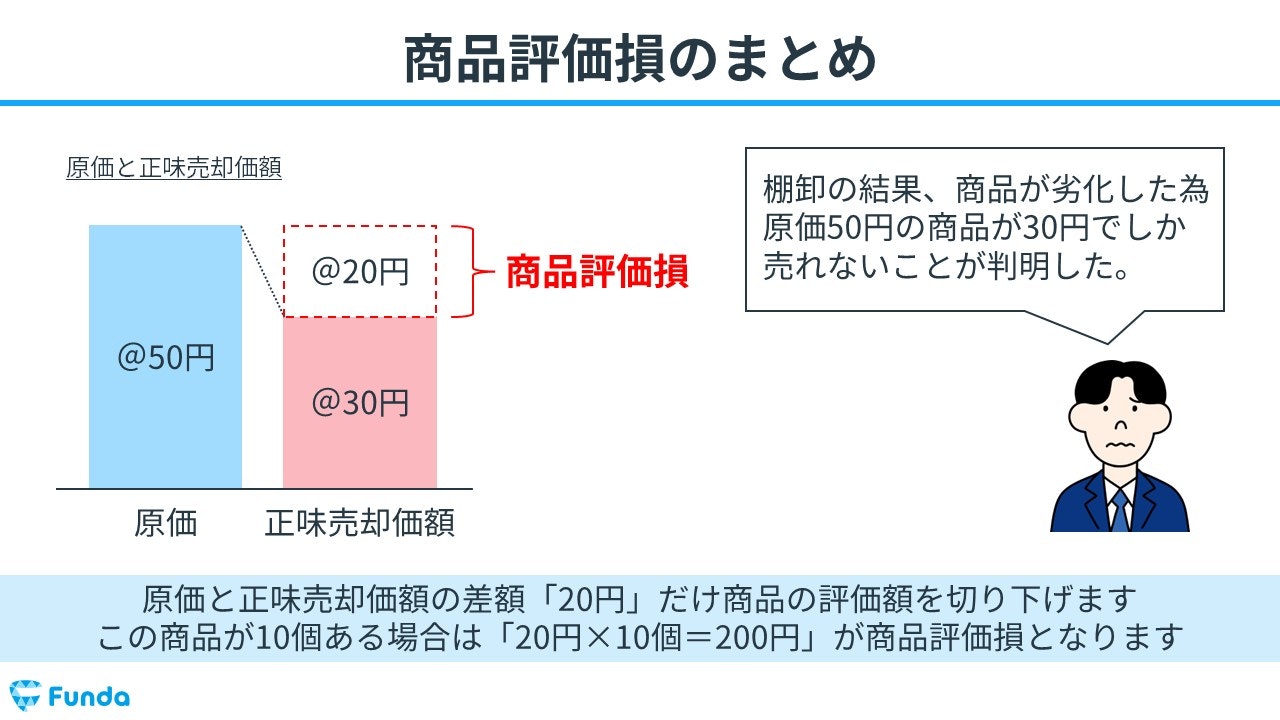

商品評価損は、原価と正味売却価額の差額に実地棚卸数量を乗じて求めます。

- 商品評価損=(原価-正味売却価額)×実地棚卸数量

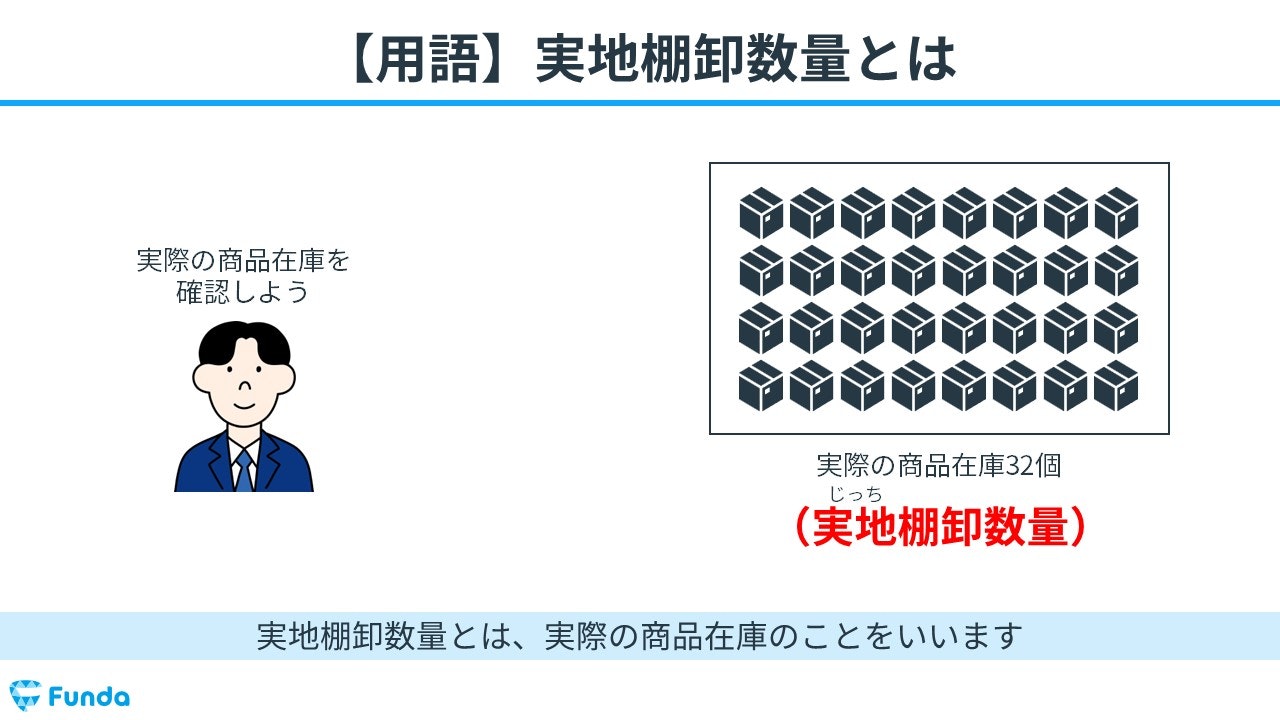

実地棚卸数量とは、実際の商品在庫のことをいいます。また、帳簿上の商品在庫数量のことは「帳簿棚卸数量」と呼ぶので、あわせて覚えておきましょう。

新卒くん

計算式が複雑で難しそうです…

大手町さん

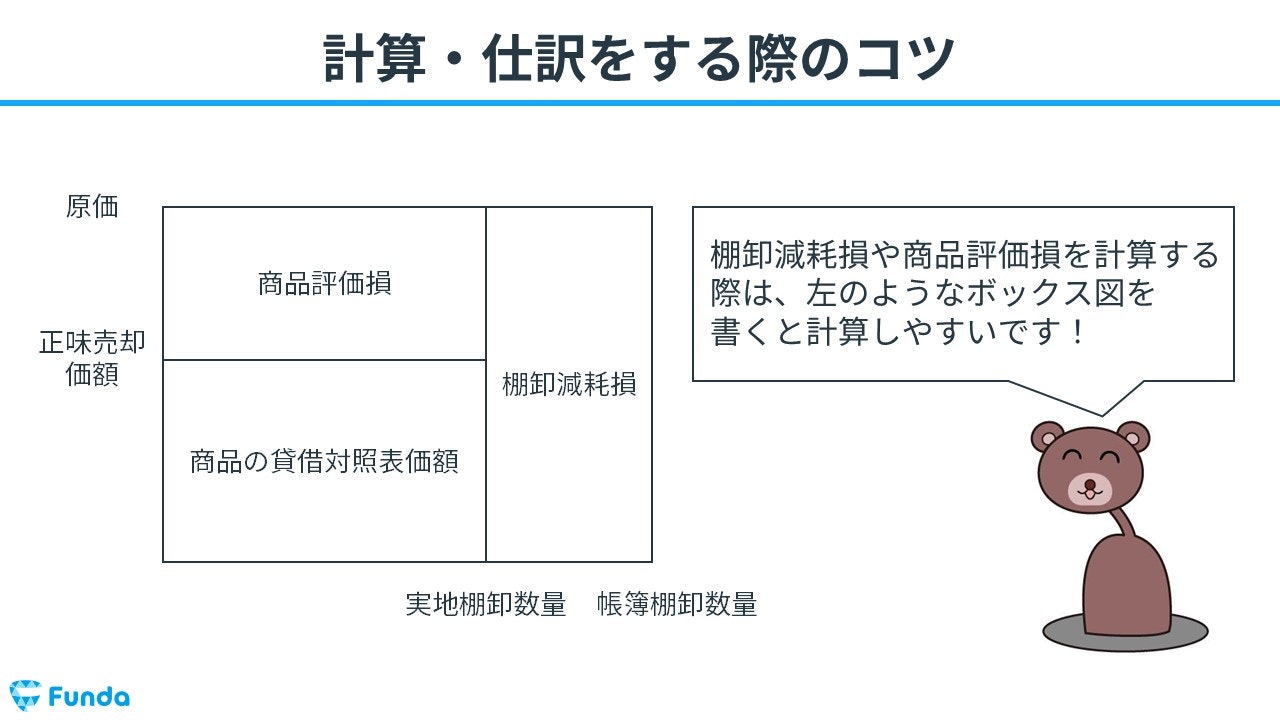

計算をする際はボックス図を書くと計算しやすいですよ!

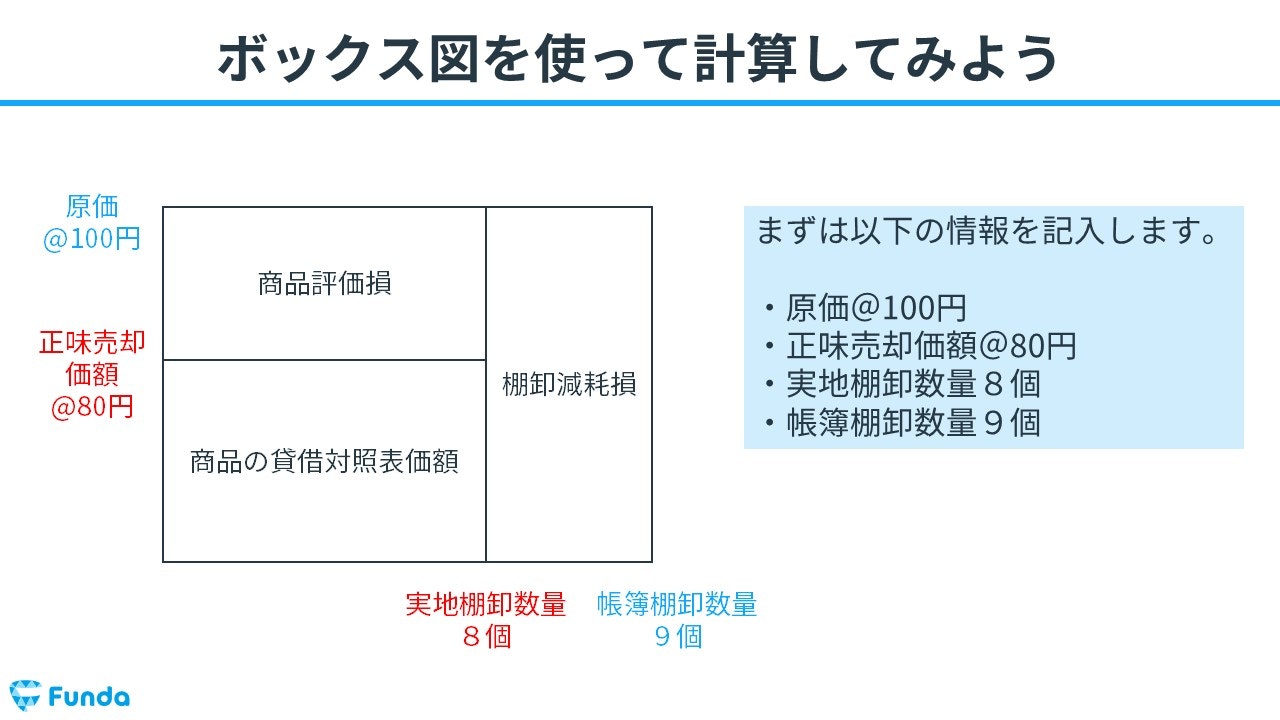

ボックス図の書き方

商品評価損を求める際は、下のようなボックス図を書くとスムーズに計算することができます。今回は、簡単な事例を用いてボックス図の書き方を説明します。

例えば、商品の原価が1個100円、正味売却価額が1個80円、実地棚卸数量が8個、帳簿棚卸数量が9個だったとします。

・原価@100円

・正味売却価額@80円

・実地棚卸数量8個

・帳簿棚卸数量9個

はじめに、ボックス図を書き、外側に決算整理前の帳簿の数値、内側に決算時のあるべき数値を並べます。

次に、先ほどの情報を図に記入します。

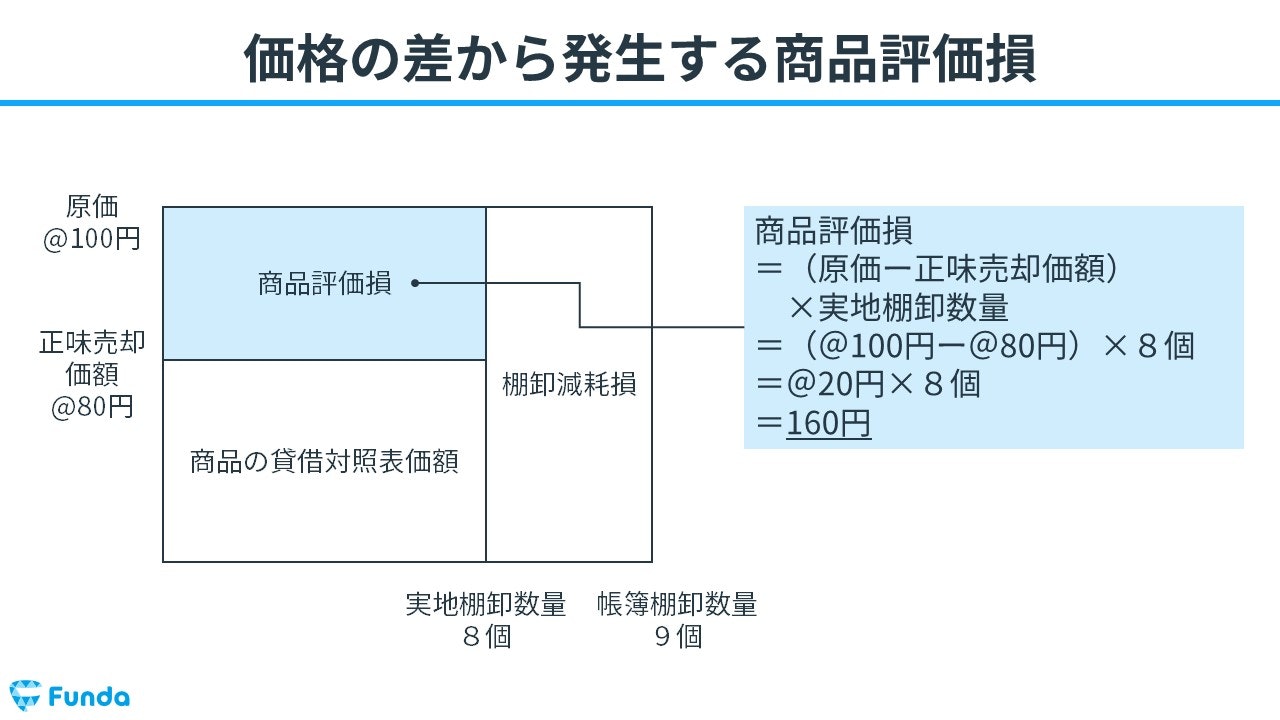

最後に、商品評価損を計算します。

左側に記入している原価と正味売却価額の差額を求め、下に記入している実地棚卸数量を乗じて求めます。

- 商品評価損=(原価@100円-正味売却価額@80円)×実地棚卸数量8個=160円

計算式を忘れてしまった際やスムーズに計算をしたいときは、ボックス図から商品評価損を算出すると便利ですので、ぜひボックス図を書けるようにしておきましょう。

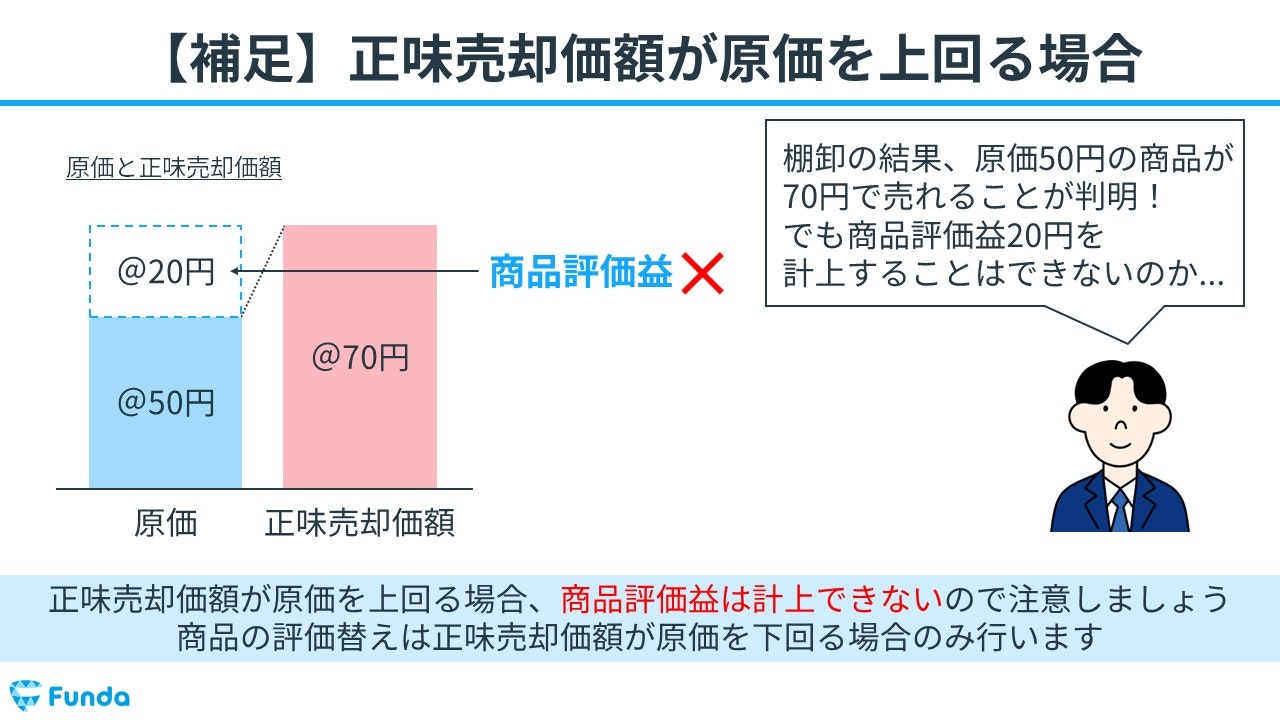

【補足】正味売却価額が原価を上回る場合

商品評価損は、正味売却価額が原価を下回った場合に損失計上します。正味売却価額が原価を上回る場合は、商品評価益として利益を計上することはできないので注意しましょう。

商品評価損の表示方法とは?

商品評価損の表示方法にはいくつか種類があり、表示の仕方によって仕訳方法が異なることがあります。仕訳問題にも絡む内容のため、必ず押さえておく必要があります。

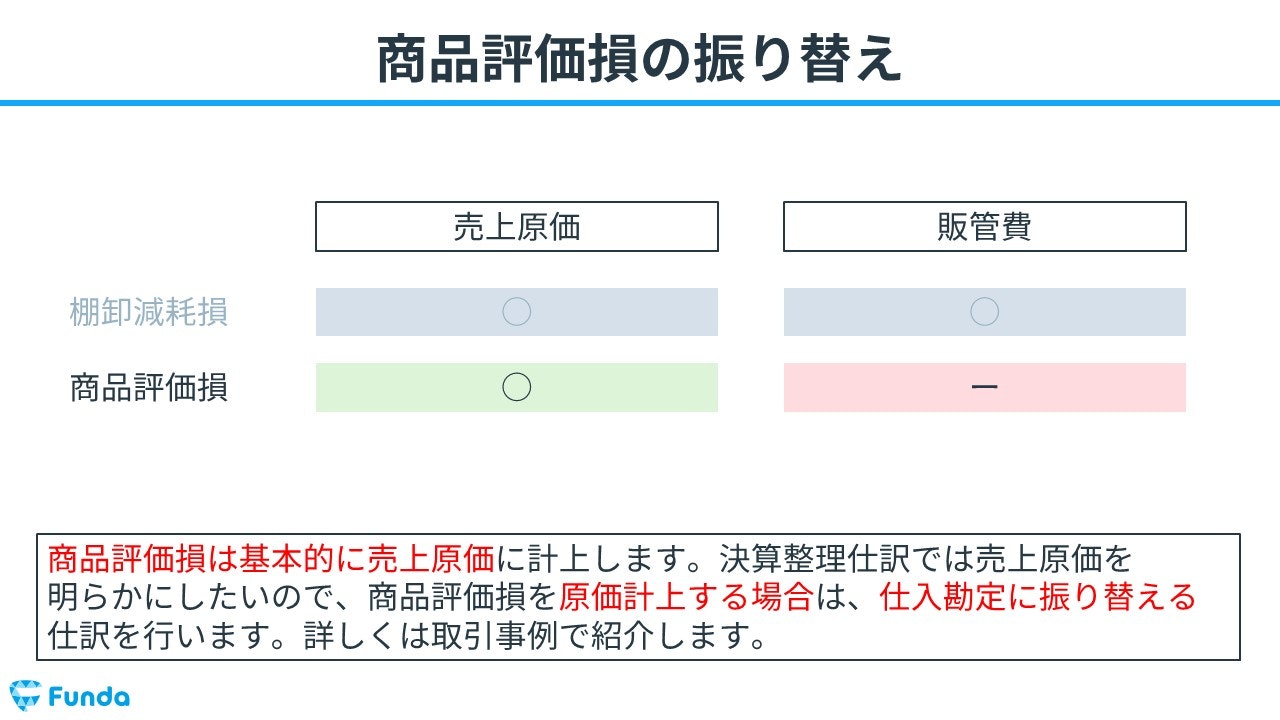

基本は売上原価に含めて表示

商品評価損は基本的に売上原価に計上します。決算整理仕訳では売上原価を明らかにしたいので、商品評価損を原価計上する場合は、仕入勘定に振り替える仕訳を行います。詳しい仕訳方法については取引事例で紹介します。

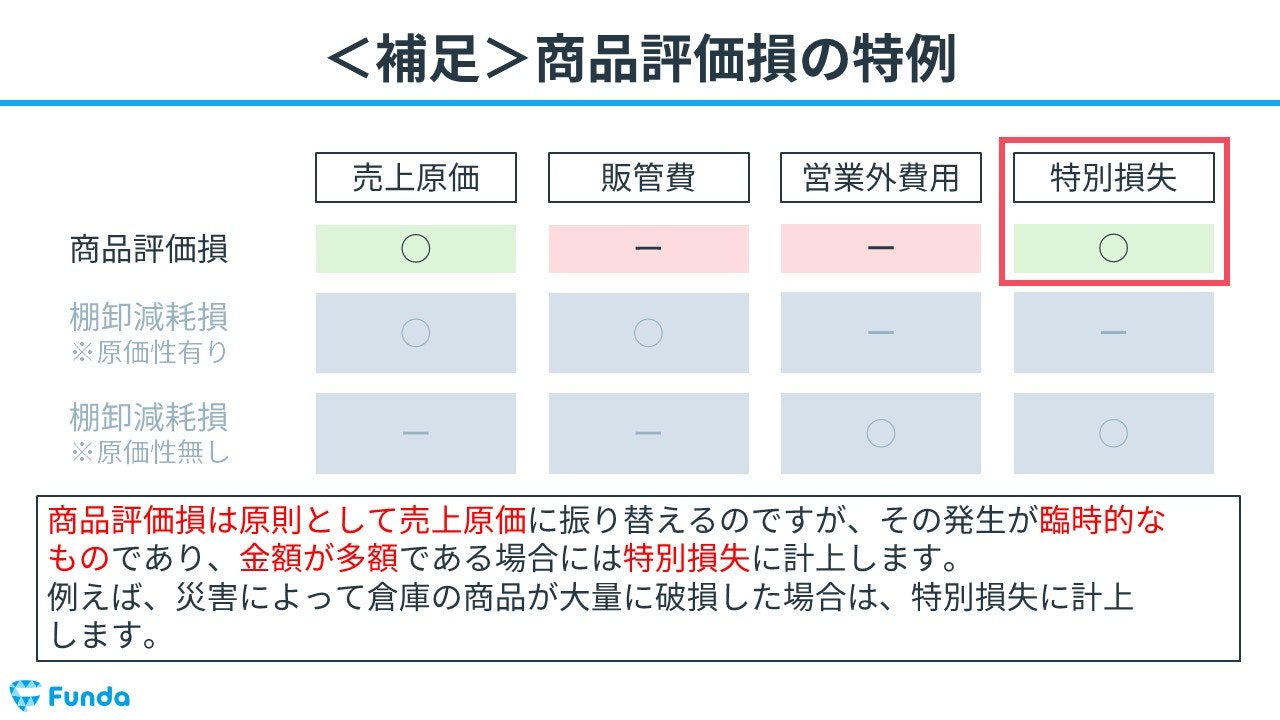

商品評価損の特例

商品評価損は原則として売上原価に振り替えるのですが、その発生が臨時的なものであり、金額が多額である場合には特別損失に計上します。例えば、災害によって倉庫の商品が大量に破損した場合は、特別損失に計上します。

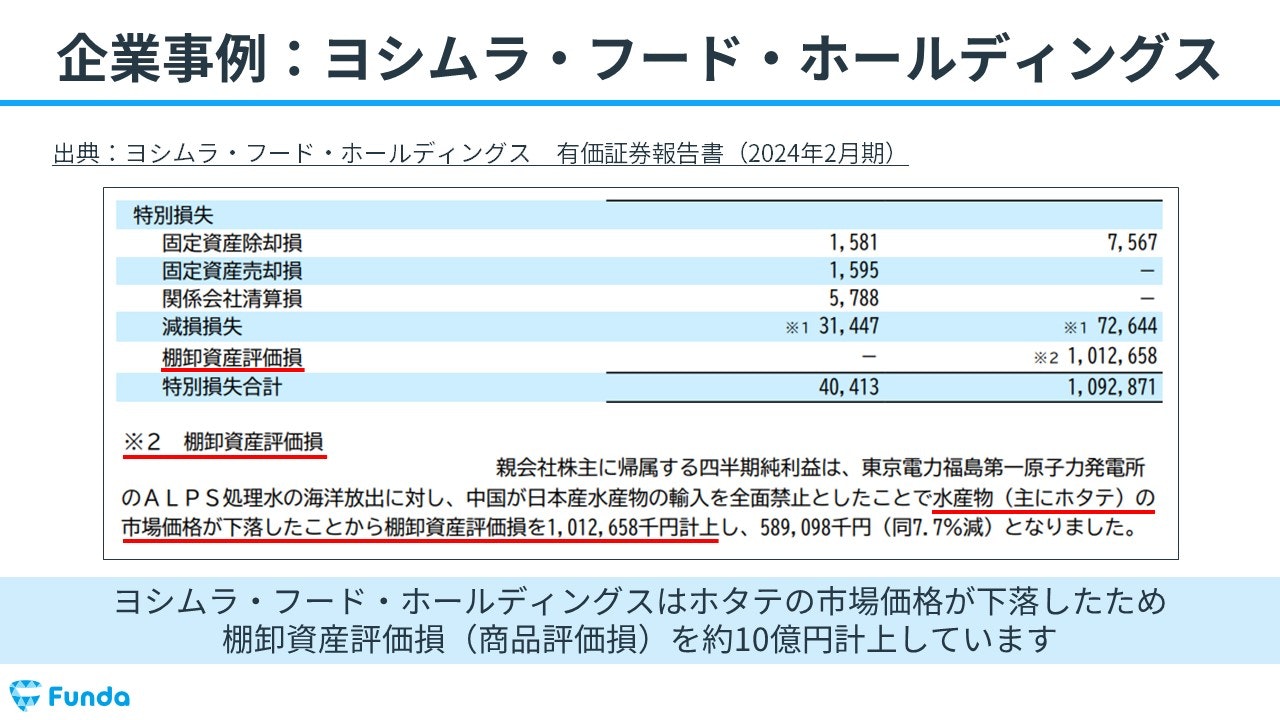

例えば、食品の製造販売を行うヨシムラ・フード・ホールディングスの損益計算書には、特別損失として商品評価損が約10億円計上されています。

これは東京電力福島第一原子力発電所のALPS処理水の海洋放出に対し、中国が日本産水産物の輸入を全面禁止としたことにより、ホタテの市場価格が下落したためです。

このように、商品評価損の意味がわかると、決算書から読み取れる情報がさらに増え、より深い企業理解へと繋がります。

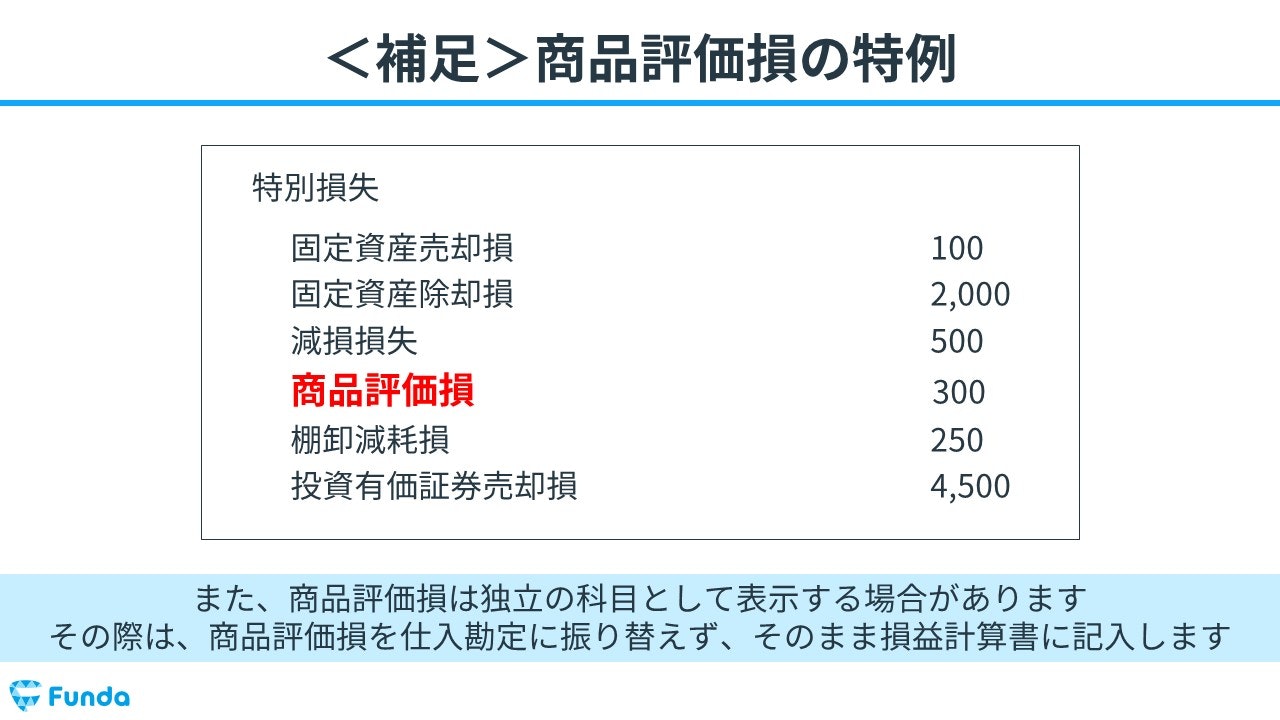

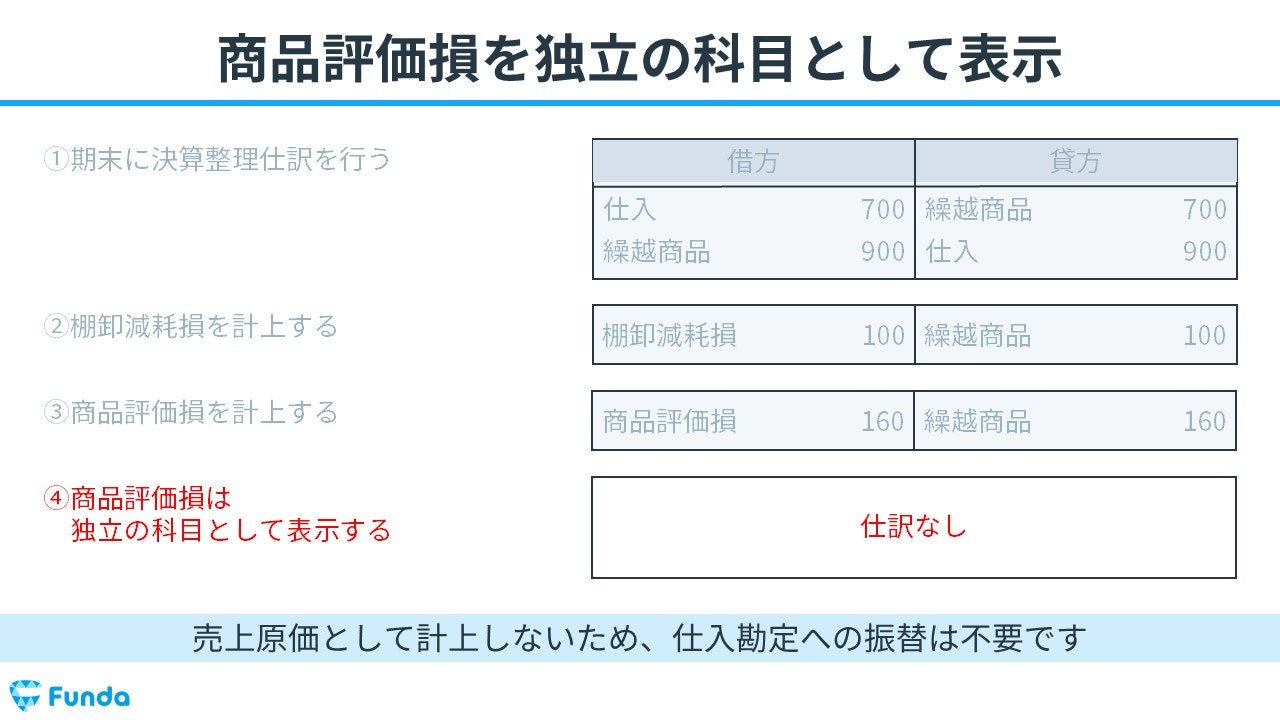

また、上記の事例のように、商品評価損は独立の科目として表示する場合があります。

その際は、商品評価損を仕入勘定に振り替える仕訳は行わず、そのまま損益計算書に記入するので注意しましょう。

決算書から読み取る商品評価損

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

100円ショップを運営するキャンドゥの決算書に表示されている「商品評価損△58」は、何を意味しているでしょう?

タップで回答を見ることができます

商品の価値が5,800万円上がった

商品の価値が5,800万円さがった

正解発表

正解は、選択肢②商品の価値が5,800万円下がったでした。

みなさん、正解できましたか?

新卒くん

「△」がそもそも何なのか分からなかったです…

大手町さん

それでは、はじめに決算書に出てくる白三角「△」について説明していきます。

決算書に登場する白三角「△」とは

決算書上の白三角「△」はマイナスを表します。

例えば、下記の「当期純利益△459百万円」であれば当期純損失が約4.6億円計上されたという意味になります。

マイナスを表す記号は黒三角「▲」で表示されることもありますが、意味は白三角「△」と同じです。

また、海外の決算書ではマイナスを丸かっこ「()」で表すのが一般的ですので、あわせて覚えておきましょう。

キャンドゥの商品評価損

以上を踏まえて、キャンドゥの決算書から商品評価損を見ていきます。

商品評価損は商品価値の減少分を表し、売上原価の控除項目を表すため、マイナスを表す白三角「△」で表示されます。

新卒くん

なんでキャンドゥは商品評価損が5,800万円もあるんですか?

キャンドゥは、欠品防止や在庫回転数の向上のため、陳腐化した商品を撤去・処分し、在庫コントロールを図っていることから、商品評価損が多く発生しているのです。

このように、商品評価損は決算書にも頻繁に登場します。

他のクイズにも挑戦してみたい方は、下記のクイズトレーニングにもチャレンジしてみてください。

商品評価損の仕訳事例

それでは、簿記上の取引事例を通じて、商品評価損の仕訳方法を解説します。

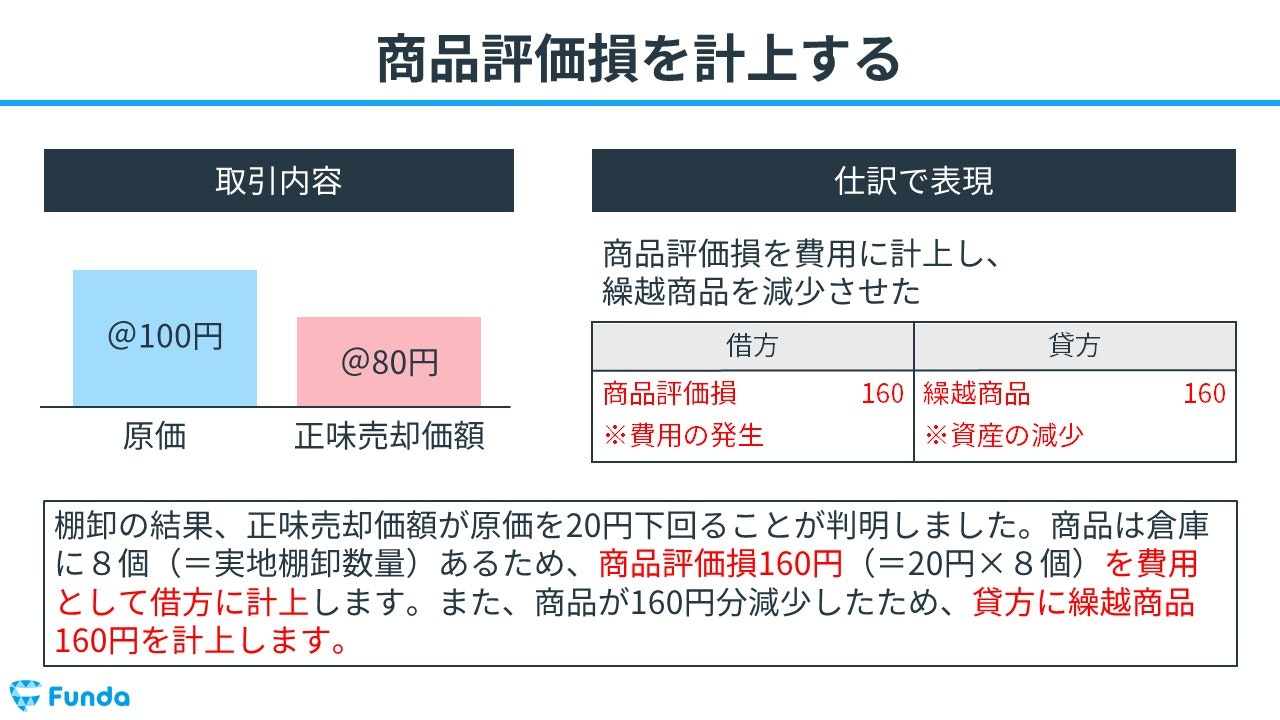

商品評価損を計上した時の仕訳事例

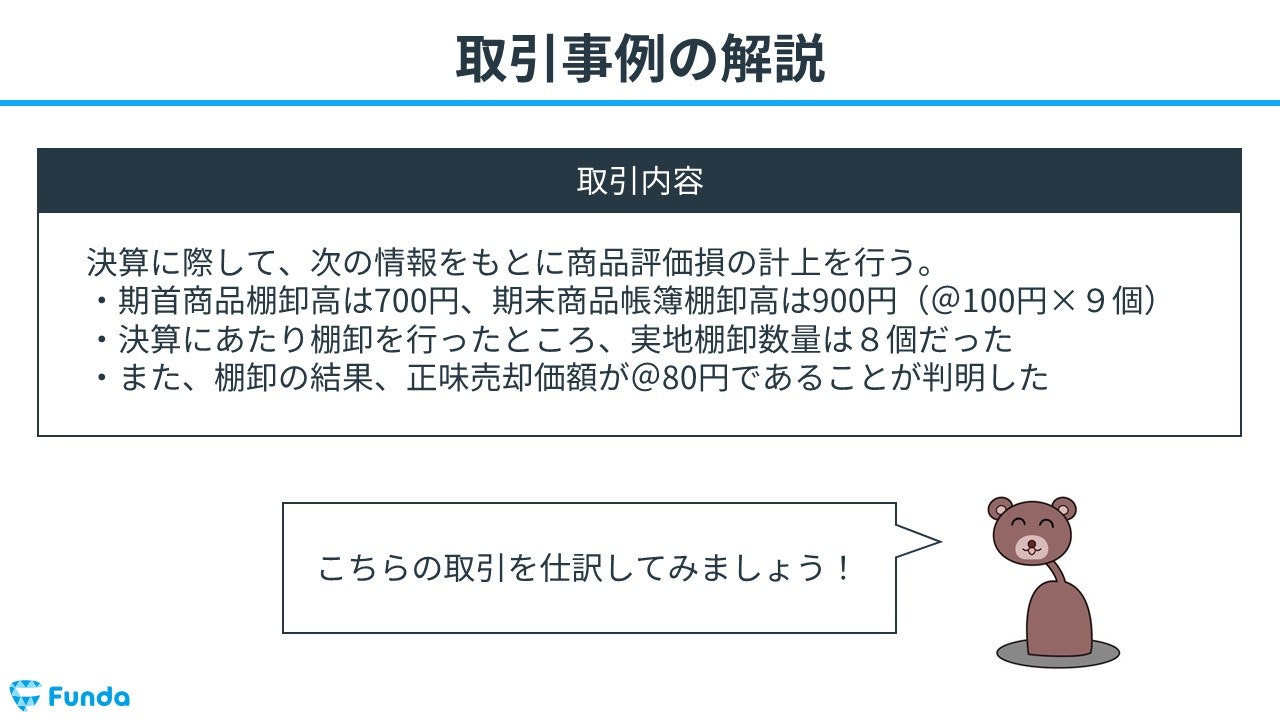

決算に際して、次の情報をもとに商品評価損の計上を行う。

・期首商品棚卸高は700円、期末商品帳簿棚卸高は900円(@100円×9個)

・決算にあたり棚卸を行ったところ、実地棚卸数量は8個だった

・また、棚卸の結果、正味売却価額が@80円であることが判明した

上記の取引事例を使って、商品評価損を計上した時の仕訳の流れを順に説明します。

商品評価損計上時:商品評価損の発生、繰越商品の減少

棚卸の結果、正味売却価額が原価を20円下回ることが判明しました。商品は倉庫に8個(=実地棚卸数量)あるため、商品評価損160円(=20円×8個)を費用として借方に計上します。また、商品が160円分減少したため、貸方に繰越商品160円を計上します。

仕入勘定に振り替えた時の仕訳事例

期末に記録した商品評価損160円を売上原価に計上する

上記の取引事例を使い、仕入勘定に振り替えた時の仕訳の流れを順に説明します。

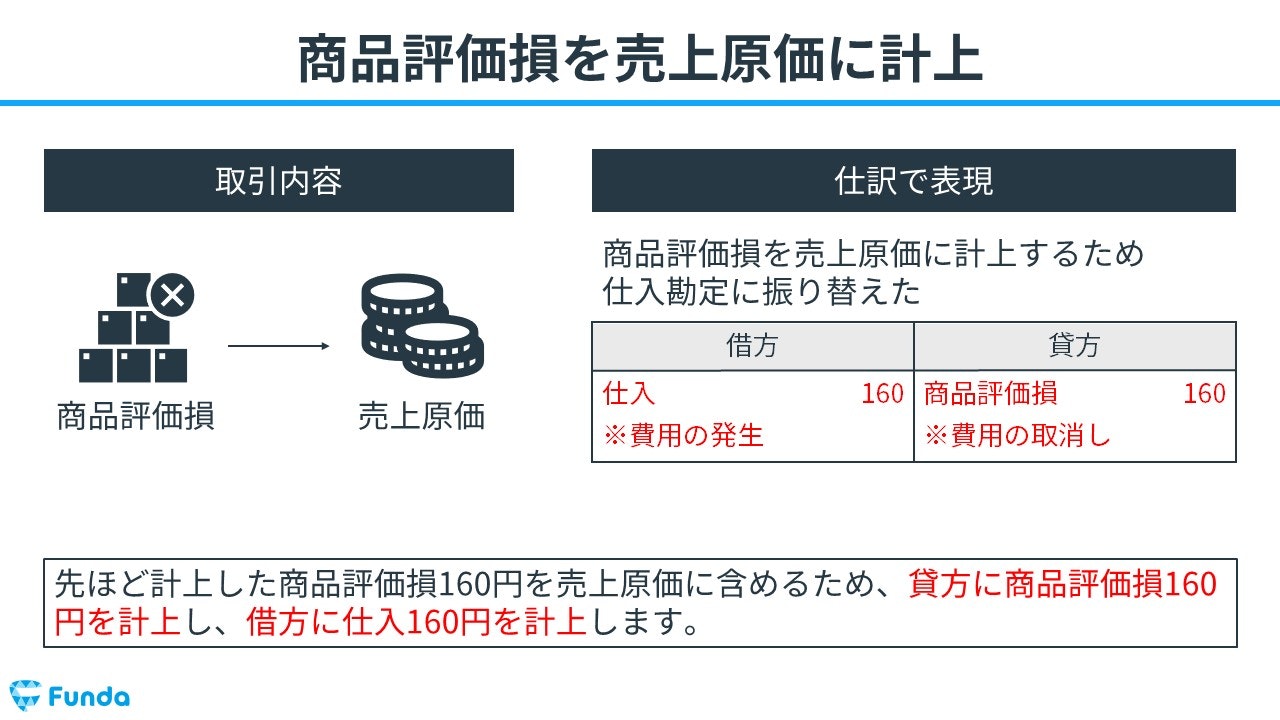

商品評価損を売上原価に計上:仕入の発生、商品評価損の取り消し

先ほど計上した商品評価損160円を売上原価に含めるため、貸方に商品評価損160円を計上し、借方に仕入160円を計上します。

商品評価損を独立の科目として表示する場合の仕訳事例

決算に際して必要な決算整理仕訳を行う。

・商品評価損は独立の科目として表示する

上記の取引事例を使って、商品評価損を独立の科目として表示する場合の仕訳について説明します。

独立の科目として表示する場合:仕訳なし

商品評価損を独立の科目として表示する場合は売上原価として計上しないため、仕入勘定への振り替えは不要です。したがって、なんの仕訳も行いません。

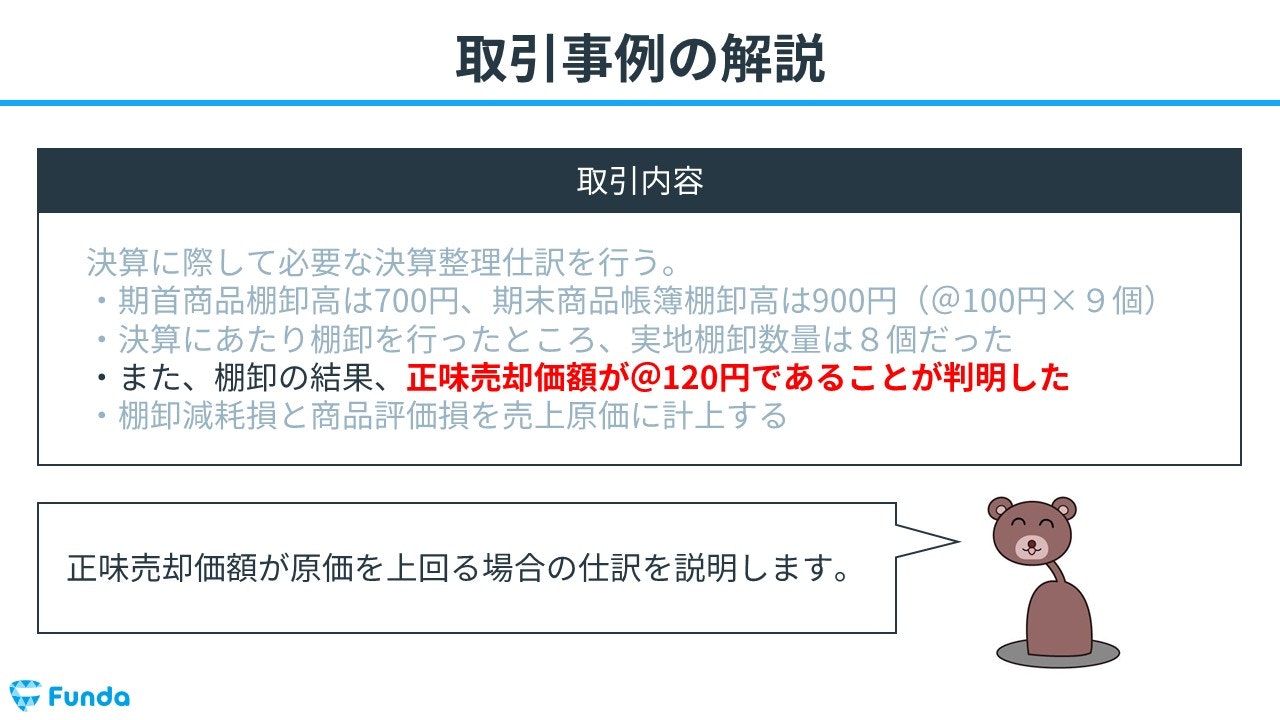

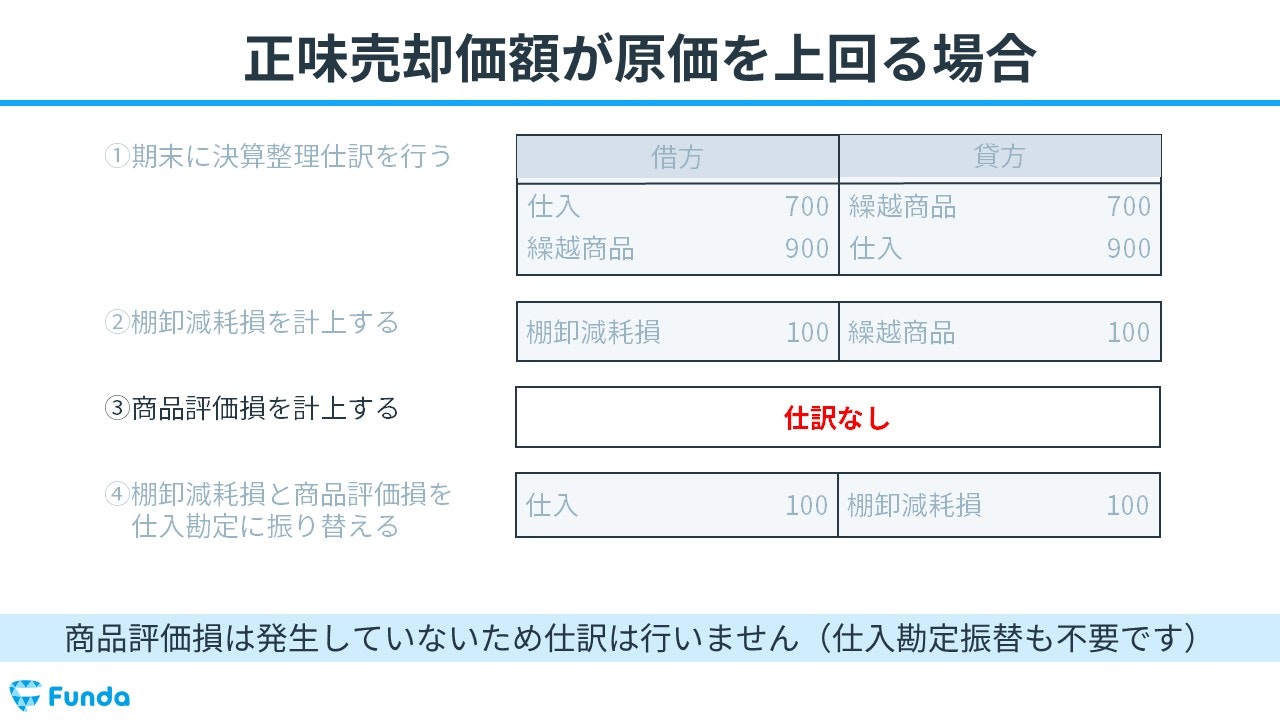

正味売却価額が原価を上回る場合の仕訳事例

棚卸の結果、正味売却価額が@120円であることが判明した

上記の取引事例を使い、正味売却価額が原価を上回る場合の仕訳方法について説明します。

正味売却価額が原価を上回る場合:仕訳なし

正味売却価額が120円で原価が100円のため、正味売却価額が原価を上回っています。この場合、商品評価損は発生していません。したがって、「仕訳なし」となります。

また、商品評価損は発生していないため、仕入勘定振替も不要です。

商品評価損の仕訳問題に挑戦

ここまでの内容で、商品評価損の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

商品評価損のまとめ

今回は簿記2級で出題される「商品評価損」の意味や計算式、仕訳方法について解説しました。

商品評価損とは、時間の経過や劣化によって商品の価値が下がった場合に行う会計処理のことをいいます。計算式は以下の通りです。

- 商品評価損=(原価-正味売却価額)×実地棚卸数量

商品自体が紛失した時は棚卸減耗損で損失計上するため、試験では混同しないよう注意しましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

ここまでの内容を踏まえて、ぜひ冒頭の問題に挑戦してみてください。

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。