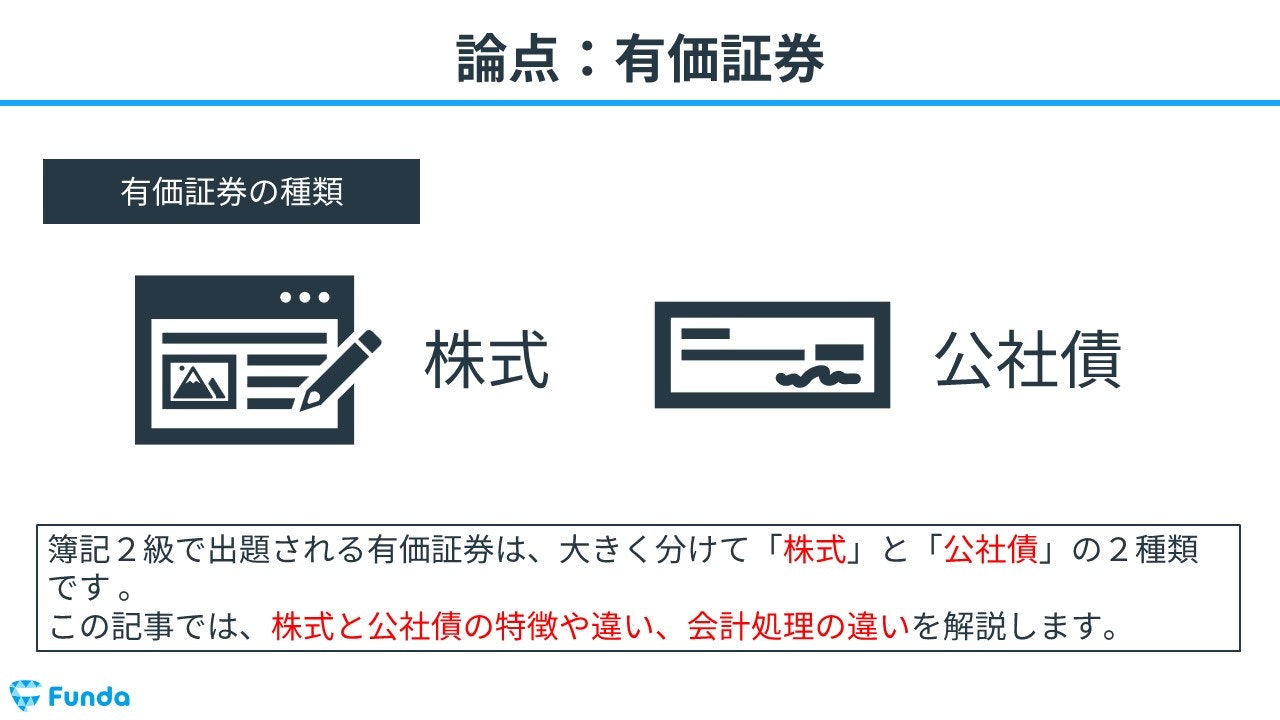

有価証券とは?

有価証券(ゆうかしょうけん)とは、金融資産の一種であり、価値の有る証券のことをいいます。

有価証券には様々な種類がありますが、簿記2級では主に株式と公社債の2種類が出題されます。

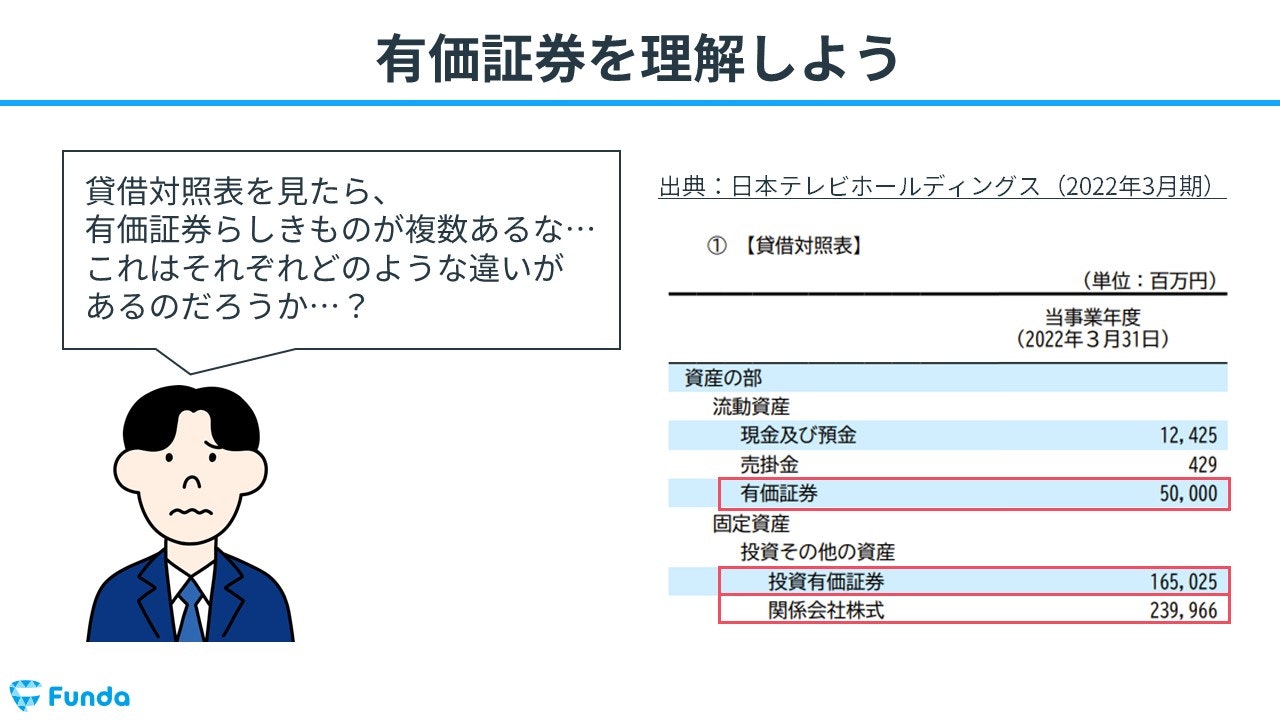

有価証券は決算書にもよく登場します。

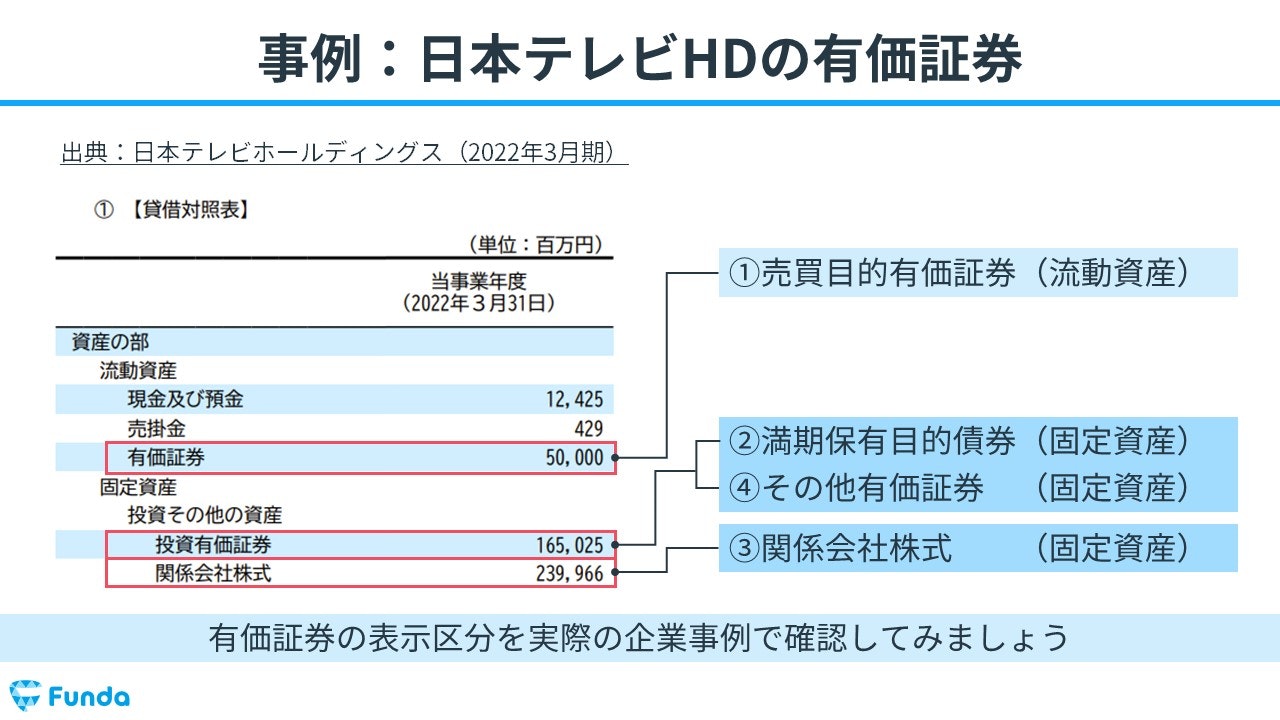

例えば、日本テレビホールディングスの貸借対照表には、有価証券が多額に計上されています。

.png?w=1080&h=1080)

有価証券は保有目的に応じて4つに分類されており、その分類ごとに会計処理が異なります。仕訳方法も複雑なため、苦手な方が多い論点です。

この記事では、有価証券の意味や分類、仕訳方法についてを図解を用いてわかりやすく解説します。

目次

- 有価証券とは?

- 株式

- 公社債

- 有価証券の分類と会計処理

- 売買目的有価証券

- 満期保有目的債券

- 子会社・関連会社株式

- その他有価証券

- 有価証券の確認問題

- 決算書から読み取る有価証券

- 有価証券の仕訳事例

- 売買目的有価証券の評価替えを行った時の仕訳事例

- 満期保有目的債券の金利調整差額を計算した時の仕訳事例

- 子会社株式の決算時の仕訳事例

- その他有価証券の評価替えを行った時の仕訳事例

- 有価証券の仕訳問題に挑戦

- 有価証券のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

はじめに、株式と公社債について説明します。

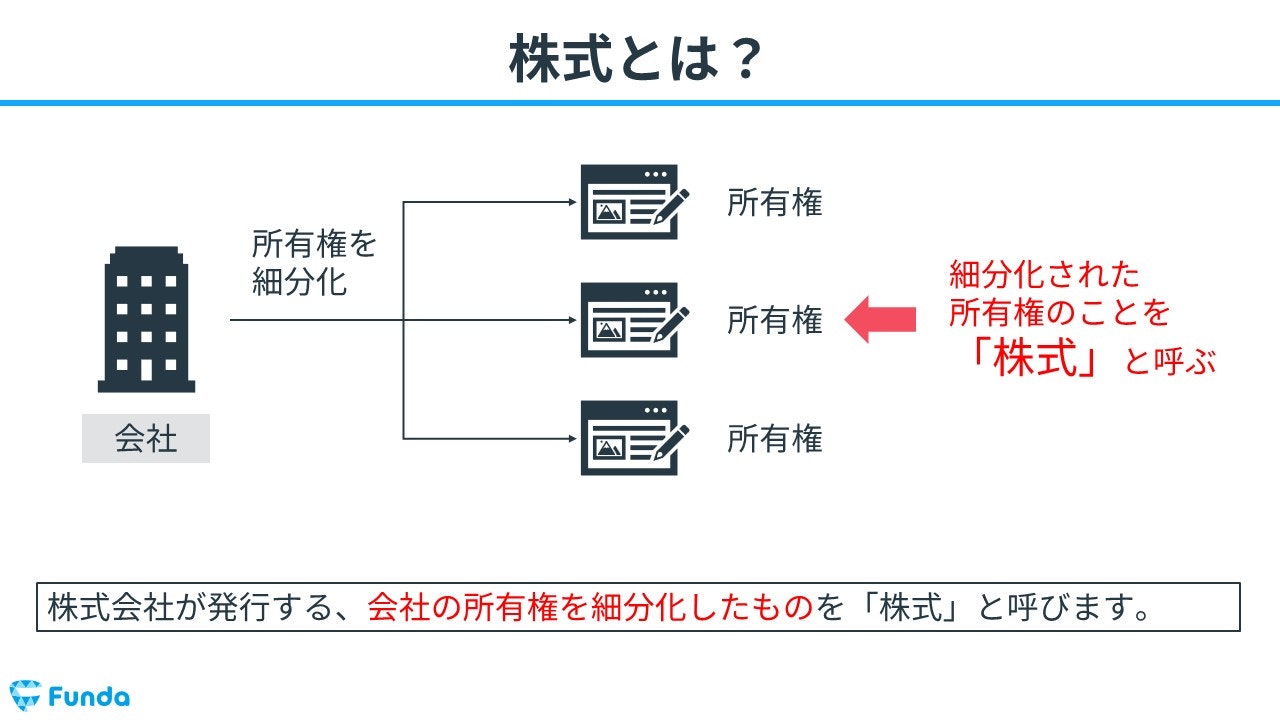

株式

株式(かぶしき)とは、株式会社が資金調達目的で発行する証券で、会社の所有権を細分化したものをいいます。株式を発行して得た資金は、基本的に返済義務がありません。

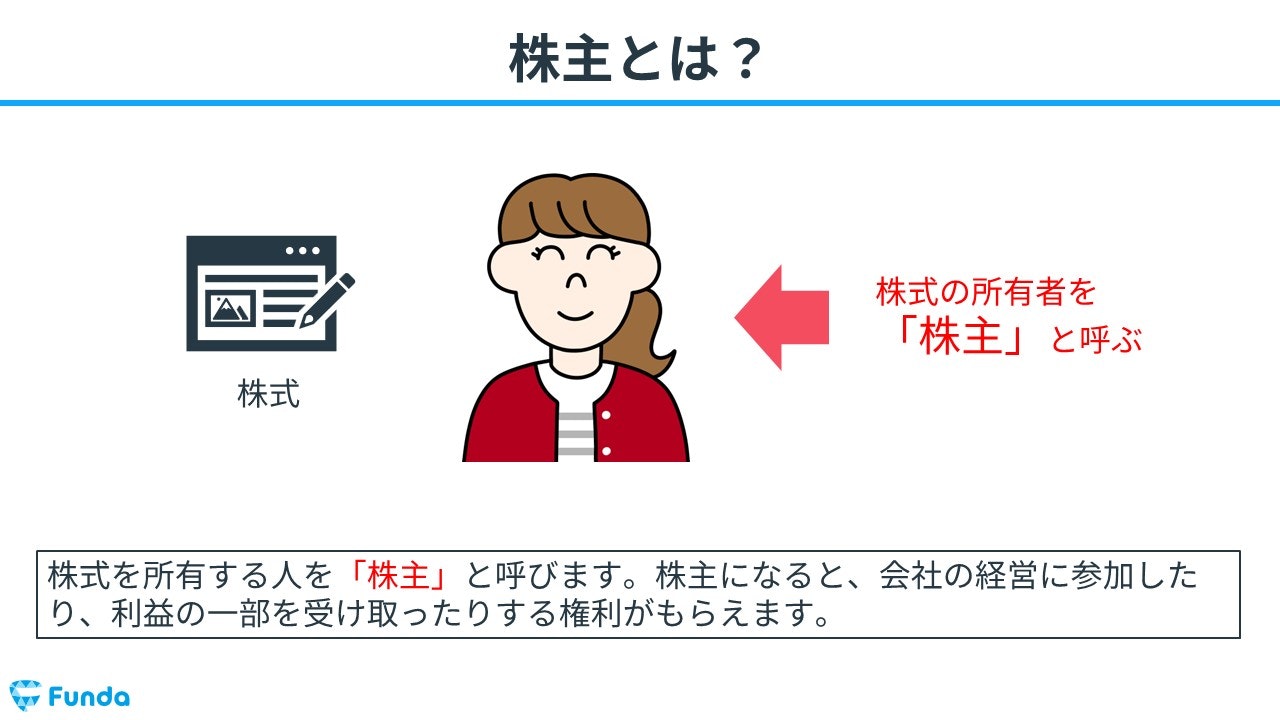

また、株式を所有する人を「株主」と呼びます。株主になると、会社の経営に参加したり、利益の一部を配当金として受け取ったりする権利がもらえます。

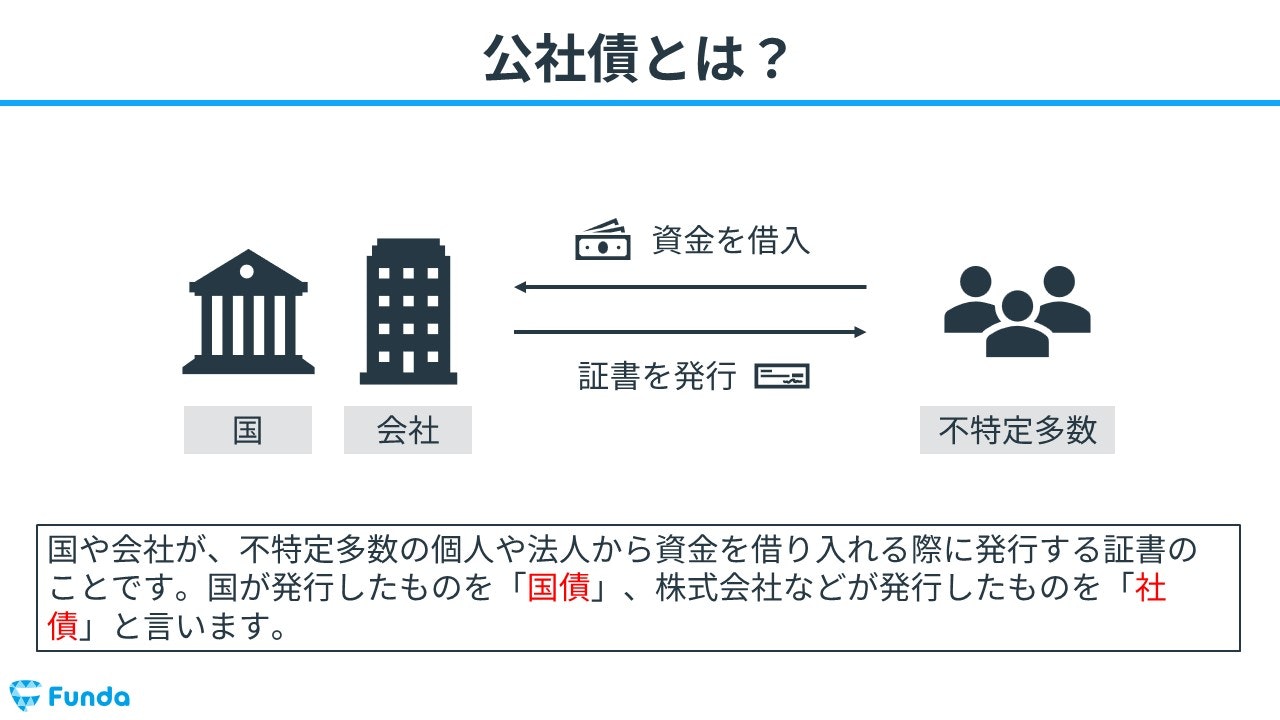

公社債

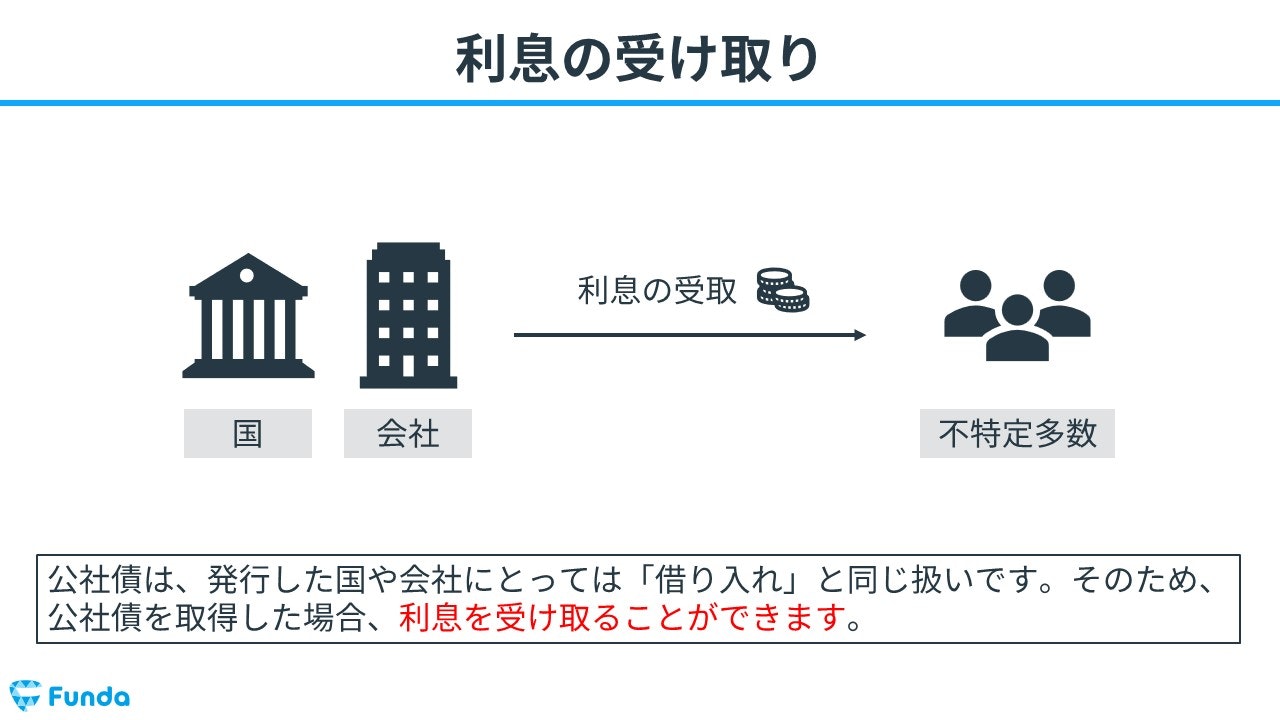

公社債(こうしゃさい)とは、国や会社が、不特定多数の個人や法人から資金を借り入れる際に発行する証書のことです。国が発行したものを「国債」、株式会社などが発行したものを「社債」と言います。公社債を発行して得た資金は、株式と異なり、返済する必要があります。

公社債は返済義務があるため、発行した国や会社にとっては「借り入れ」と同じ扱いです。したがって、公社債を取得した場合は利息を受け取ることができます。

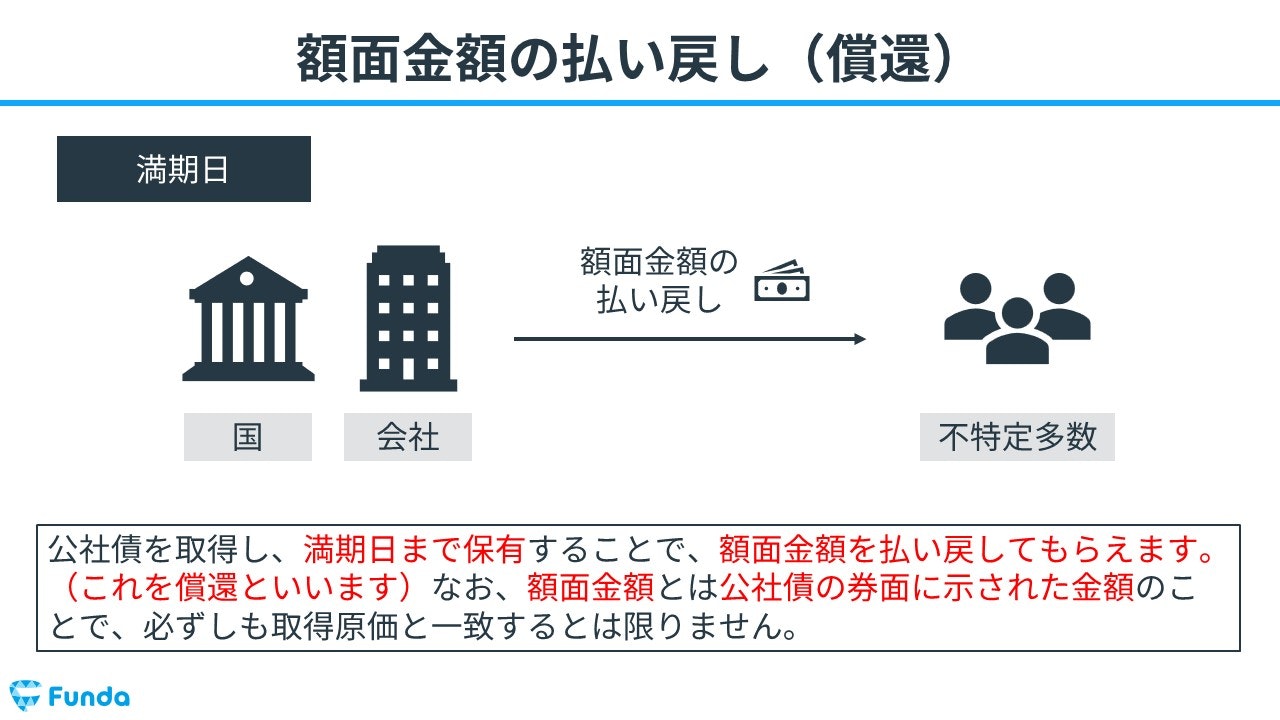

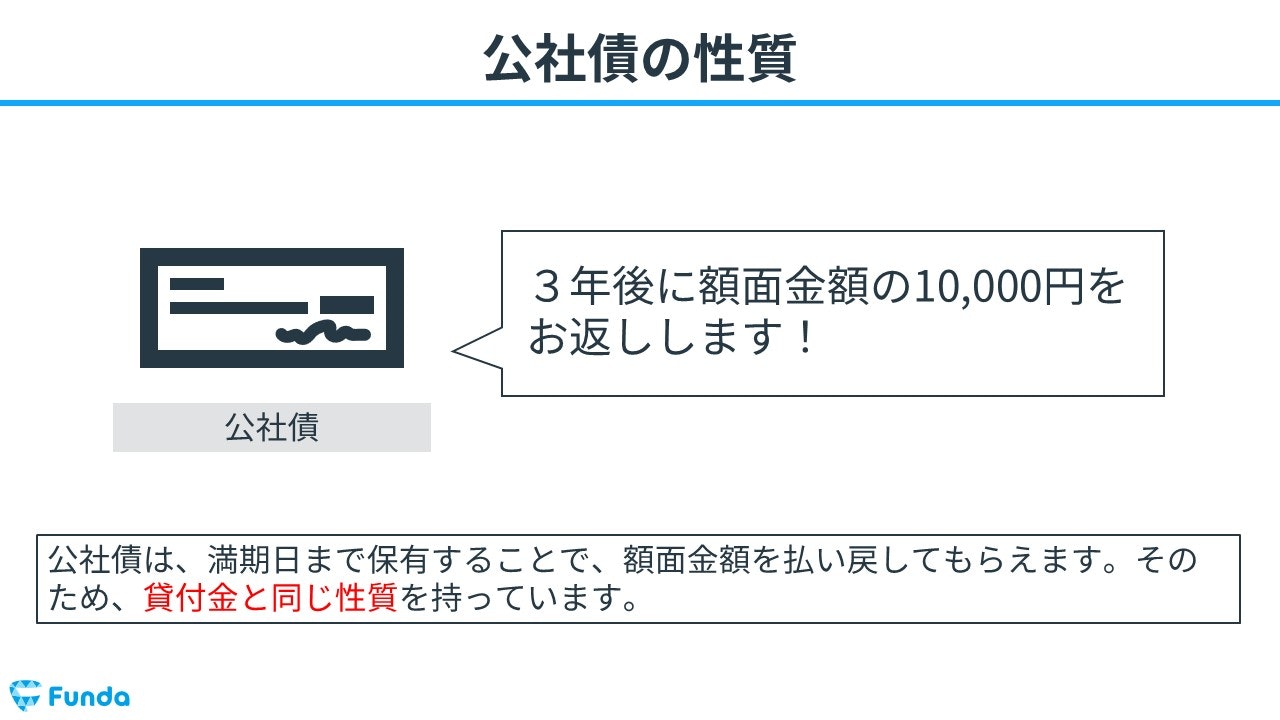

公社債を取得し、満期日まで保有することで、額面金額を払い戻してもらえます。これを償還といいます。なお、額面金額とは公社債の券面に示された金額のことで、必ずしも取得原価と一致するとは限りません。

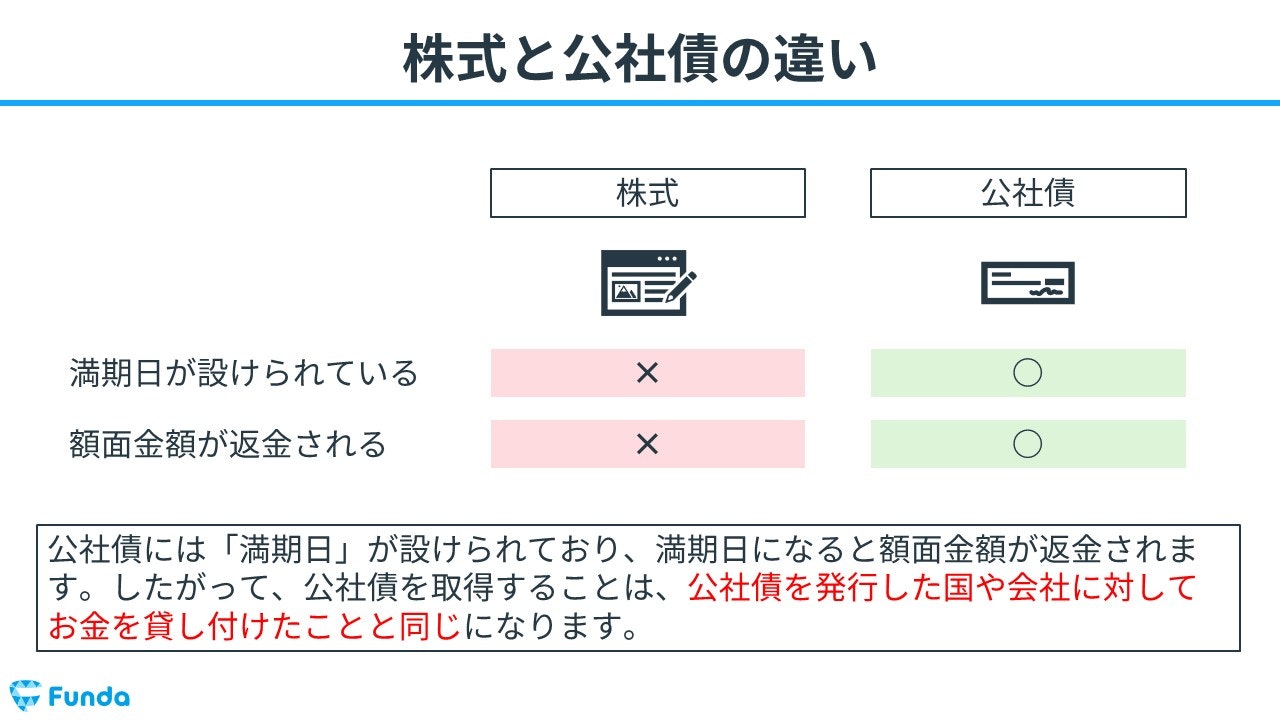

公社債は、株式とは異なり、満期日が設けられています。また、満期日になると額面金額が返金されるため、公社債を取得することは、公社債を発行した国や会社に対してお金を貸し付けたことと同じになります。

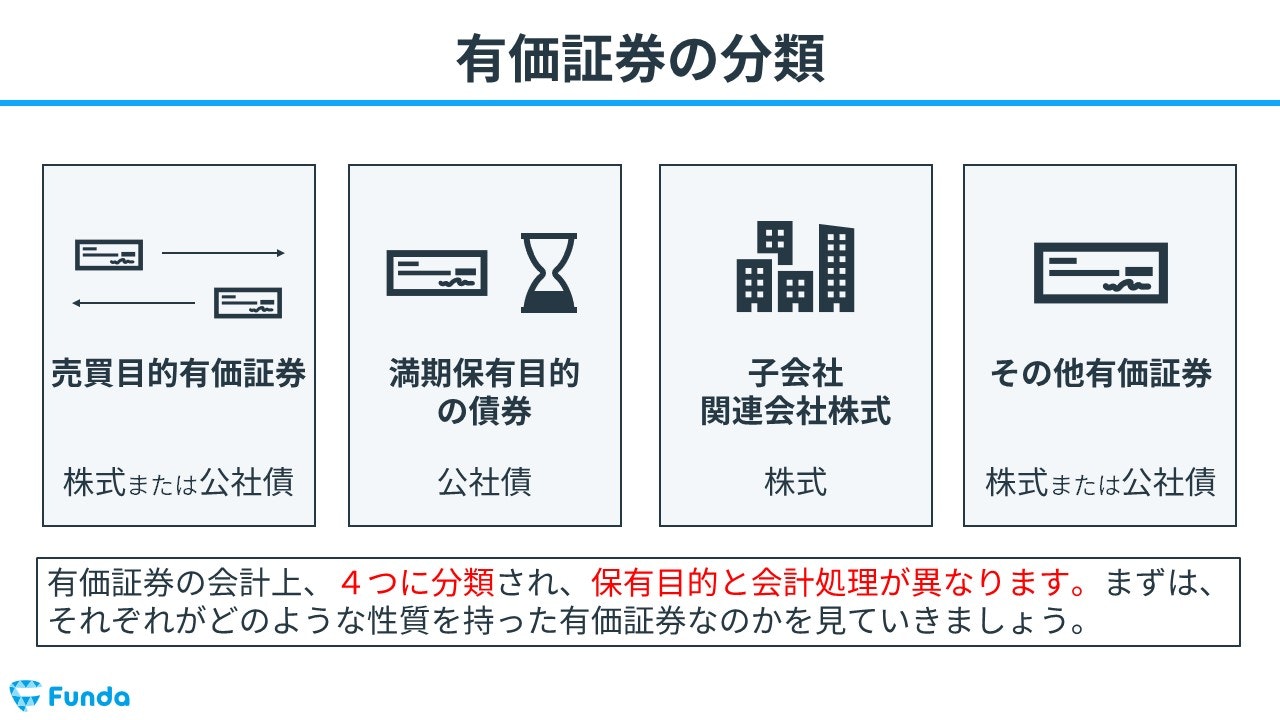

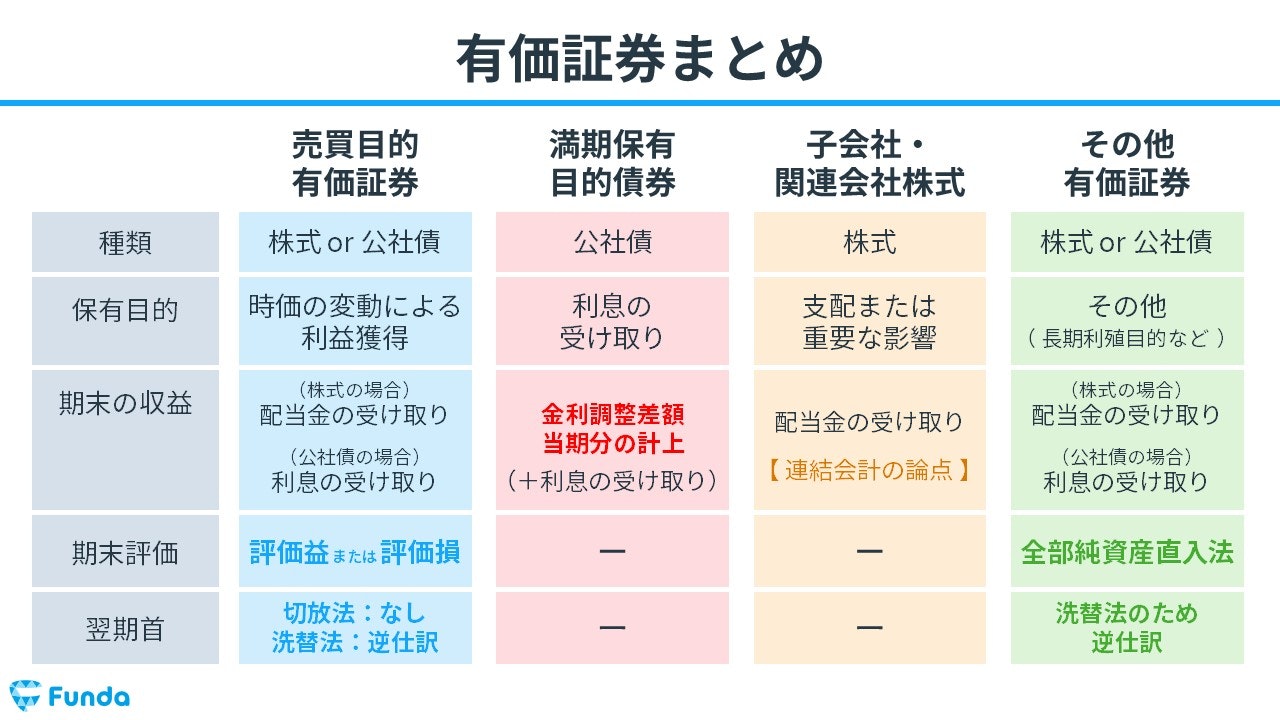

有価証券の分類と会計処理

有価証券は、会計上4つに分類され、保有目的と会計処理が異なります。

- 売買目的有価証券

- 満期保有目的債券

- 子会社・関連会社株式

- その他有価証券

それぞれがどのような性質を持った有価証券なのかを会計処理とともに解説していきます。

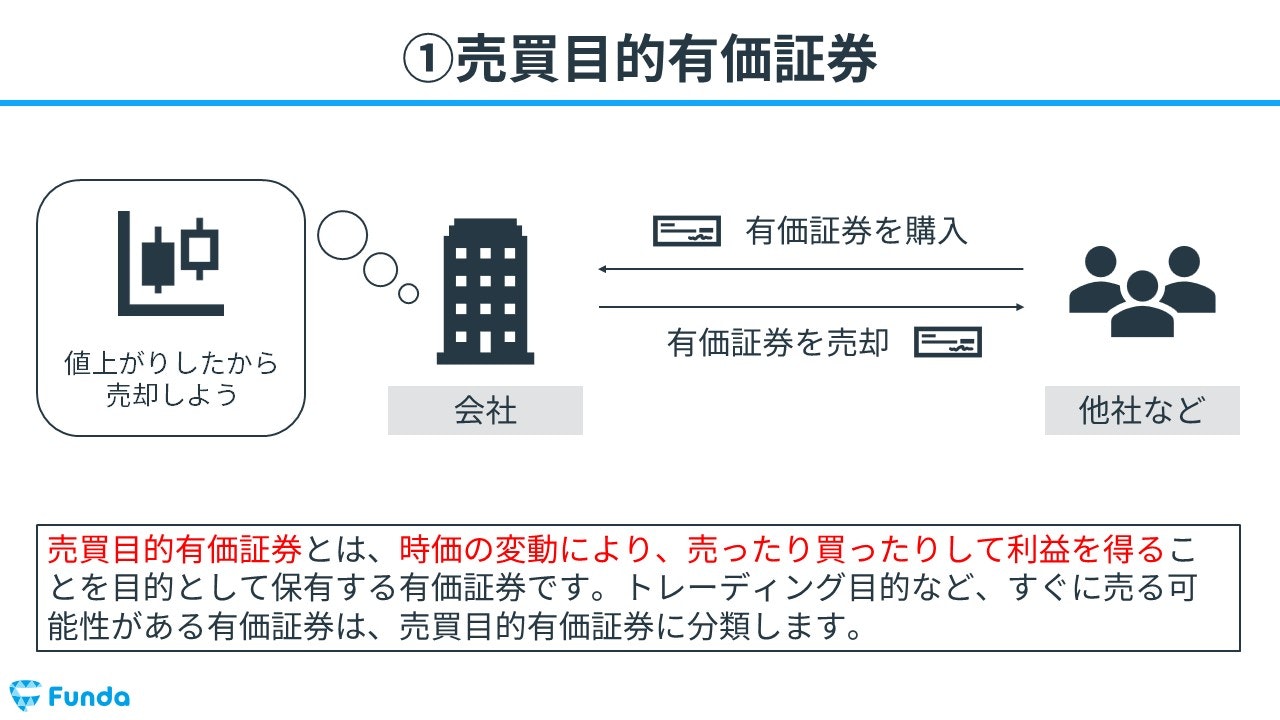

売買目的有価証券

売買目的有価証券とは、時価の変動により、売ったり買ったりして利益を得ることを目的として保有する有価証券です。トレーディング目的など、すぐに売る可能性がある有価証券は、売買目的有価証券に分類します。

売買目的有価証券の会計処理

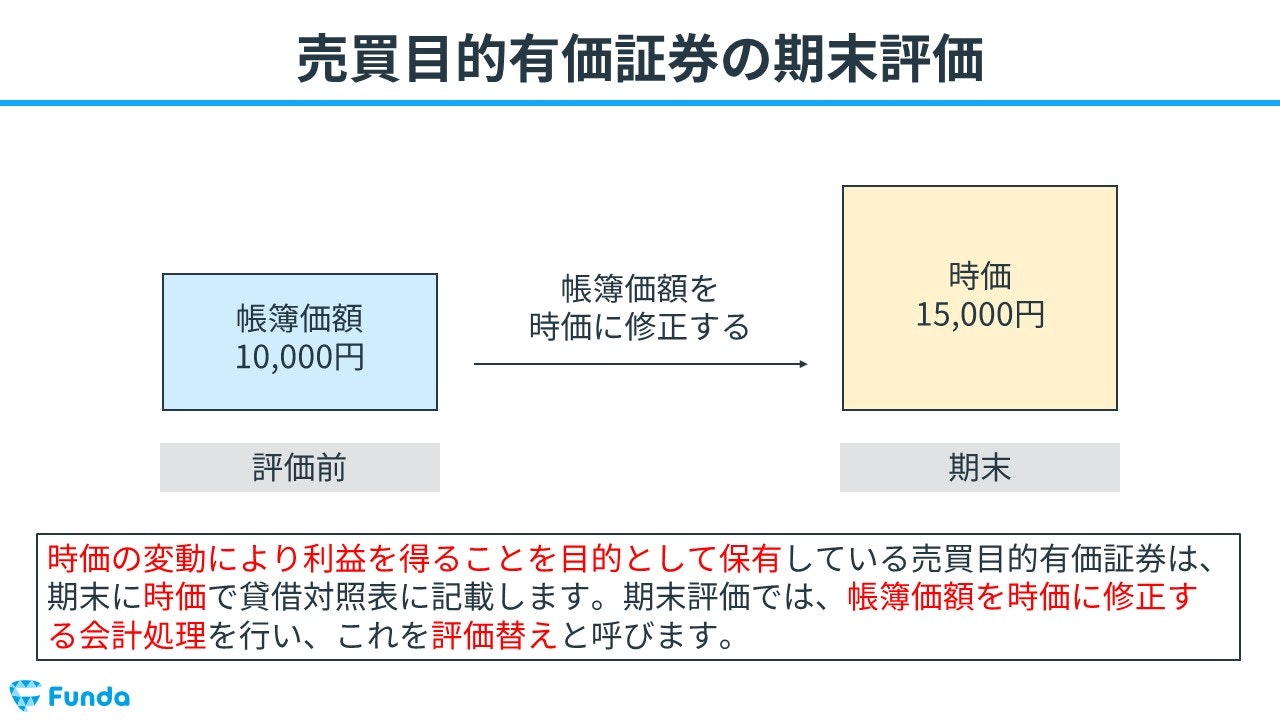

売買目的で持っている株式が値上がりして利益が発生する場合、売却していなくても利益を計上できます。そのため、時価の変動により利益を得ることを目的として保有している売買目的有価証券は、期末に時価で貸借対照表に記載する必要があります。期末評価では、帳簿価額を時価に修正する会計処理を行います。これを評価替えと呼びます。

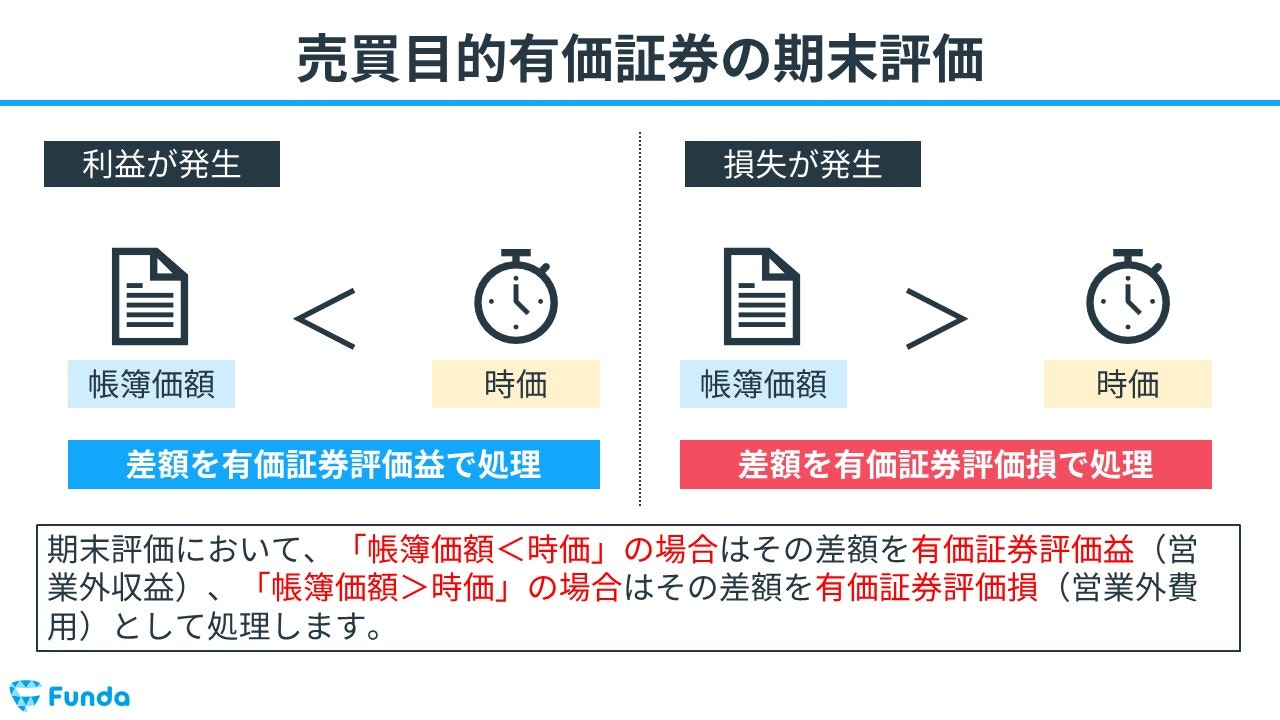

期末評価において、「帳簿価額<時価」の場合はその差額を有価証券評価益(営業外収益)、「帳簿価額>時価」の場合はその差額を有価証券評価損(営業外費用)として処理します。

新卒くん

なぜわざわざ期末に評価替えするんですか?

会計上、売買目的有価証券は「すぐに売るもの」と考えられます。そのため決算期ごとに、今売却したらいくらになるのかを把握する目的で、評価替えを行う必要があるのです。

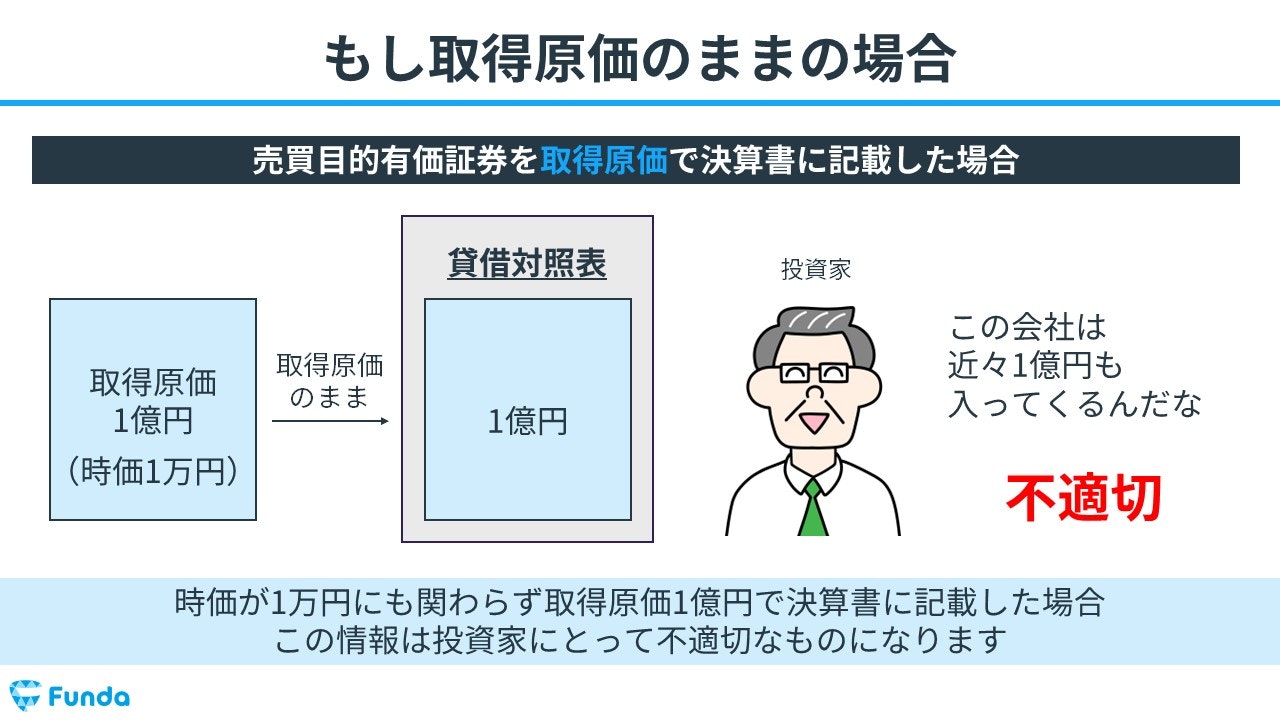

もし、時価が1万円にも関わらず取得原価1億円のまま決算書に記載した場合、この情報は投資家にとって不適切なものとなってしまいます。

そのため、売買目的有価証券は投資家にとって有用な時価に評価替えすることが求められます。

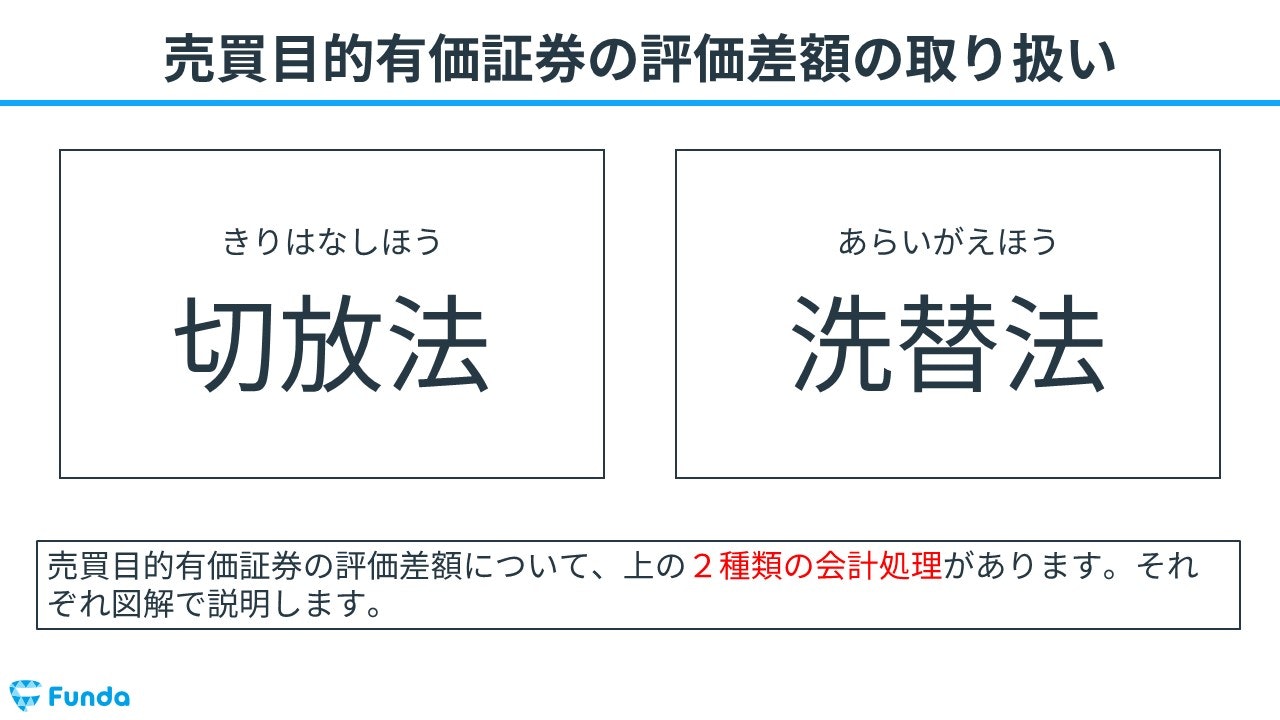

また、売買目的有価証券の評価差額については、下記の2種類の会計処理があります。

- 切放法

- 洗替法

それぞれ図解で解説します。

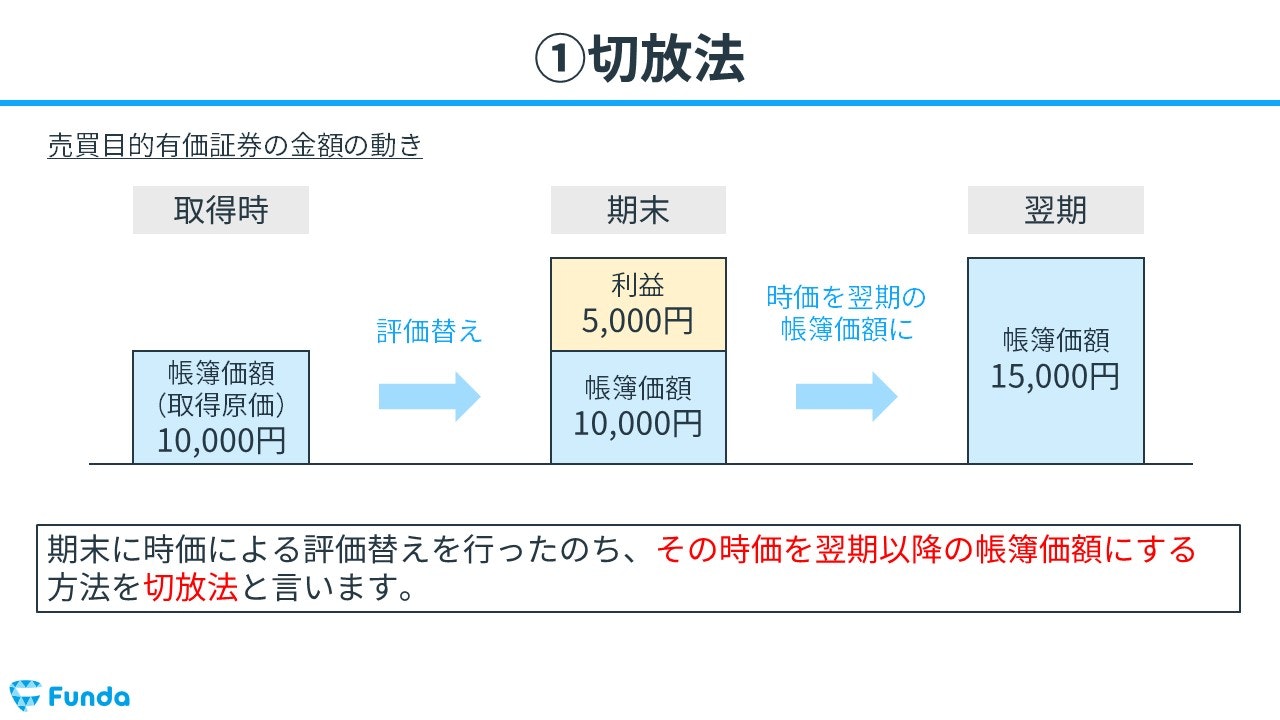

切放法とは、期末に時価による評価替えを行ったのち、その時価を翌期以降の帳簿価額にする方法のことをいいます。

当期末の時価を翌期の帳簿価額にするため、翌期首の仕訳はなにも行いません。

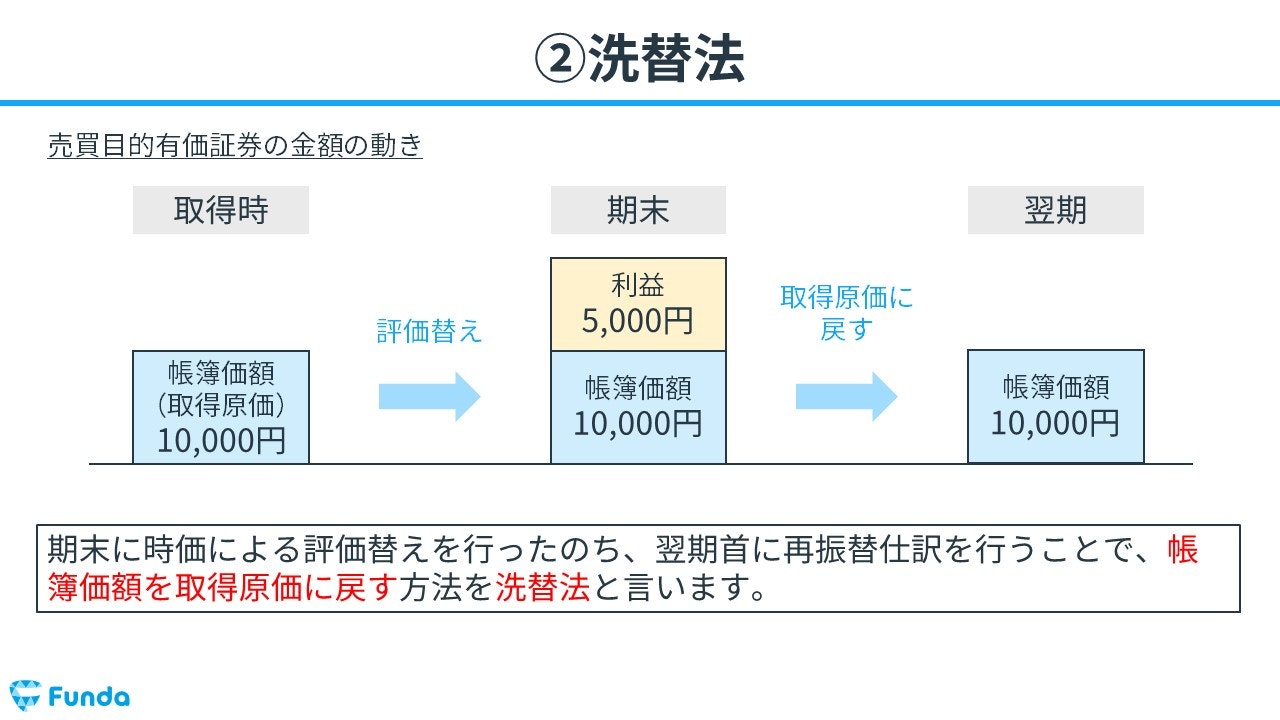

一方、洗替法とは、期末に時価による評価替えを行ったのち、翌期首に再振替仕訳を行うことで、帳簿価額を取得原価に戻す方法を言います。

当期末の時価を取得原価とするため、翌期首には逆仕訳を行い、評価損益を取り消す処理を行う必要があります。

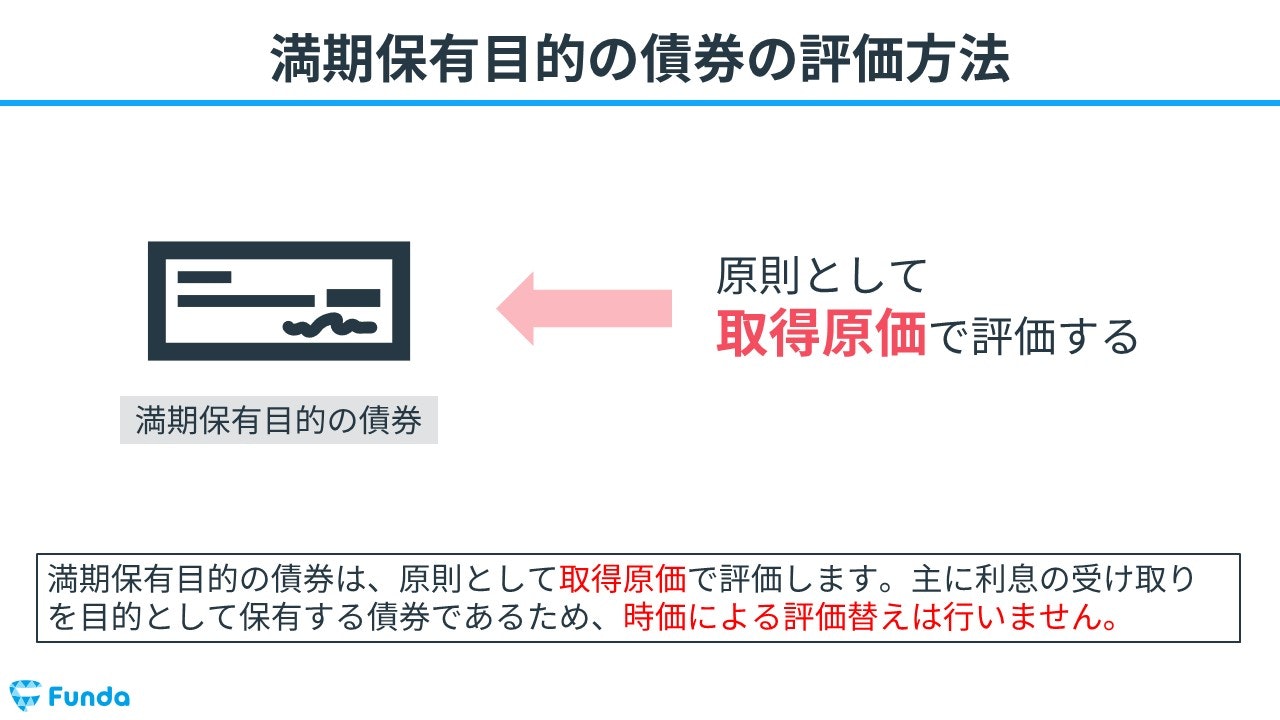

満期保有目的債券

満期保有目的債券とは、満期まで所有する意図を持って保有する公社債などが該当します。売買目的有価証券とは違い、すぐに売る可能性は低いと言えます。

新卒くん

満期保有目的の「株式」はありますか?

大手町さん

満期保有目的の「株式」は存在しません。

株式には満期日がないのが理由です。

満期保有目的債券の会計処理

満期保有目的の債券は、原則として取得原価で評価します。主に利息の受け取りを目的として保有する債券であるため、時価による評価替えは行いません。

売買目的有価証券の会計処理と混同しないよう注意しましょう。

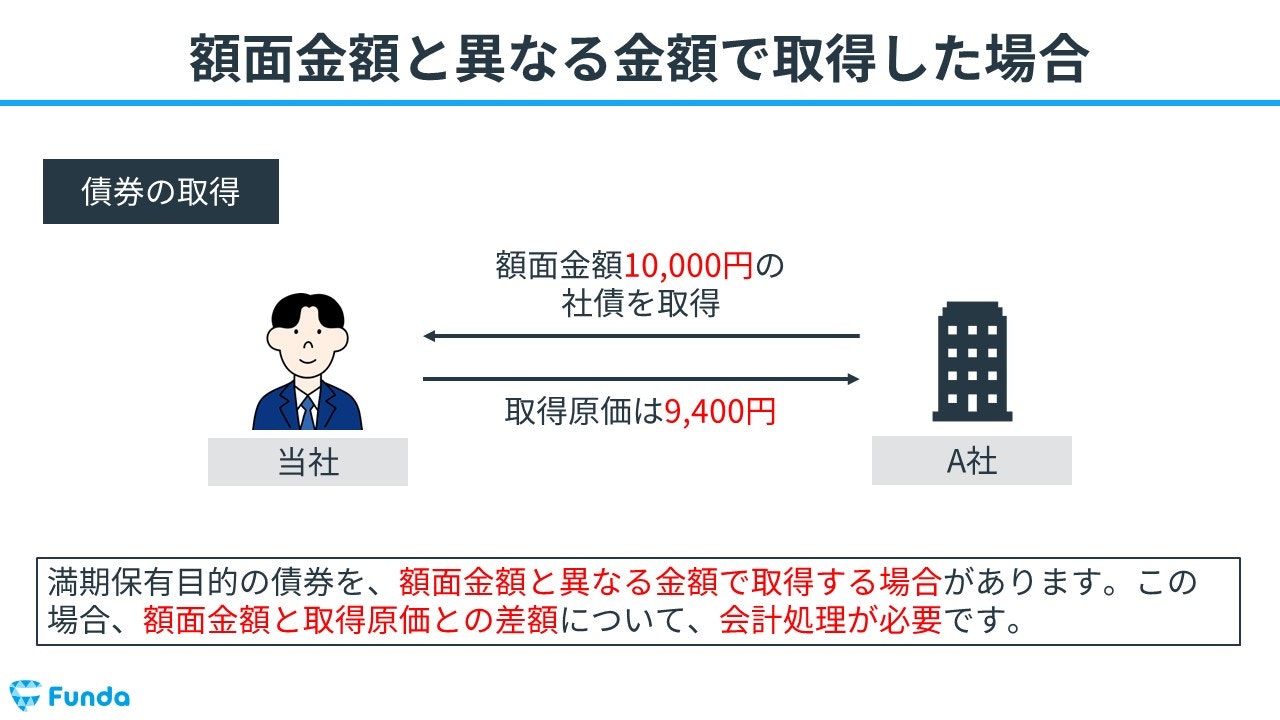

満期保有目的債券を、額面金額と異なる金額で取得する場合があります。この場合、額面金額と取得原価との差額について、会計処理が必要です。

新卒くん

社債を額面金額より低い金額で取得できるのはなんでですか?

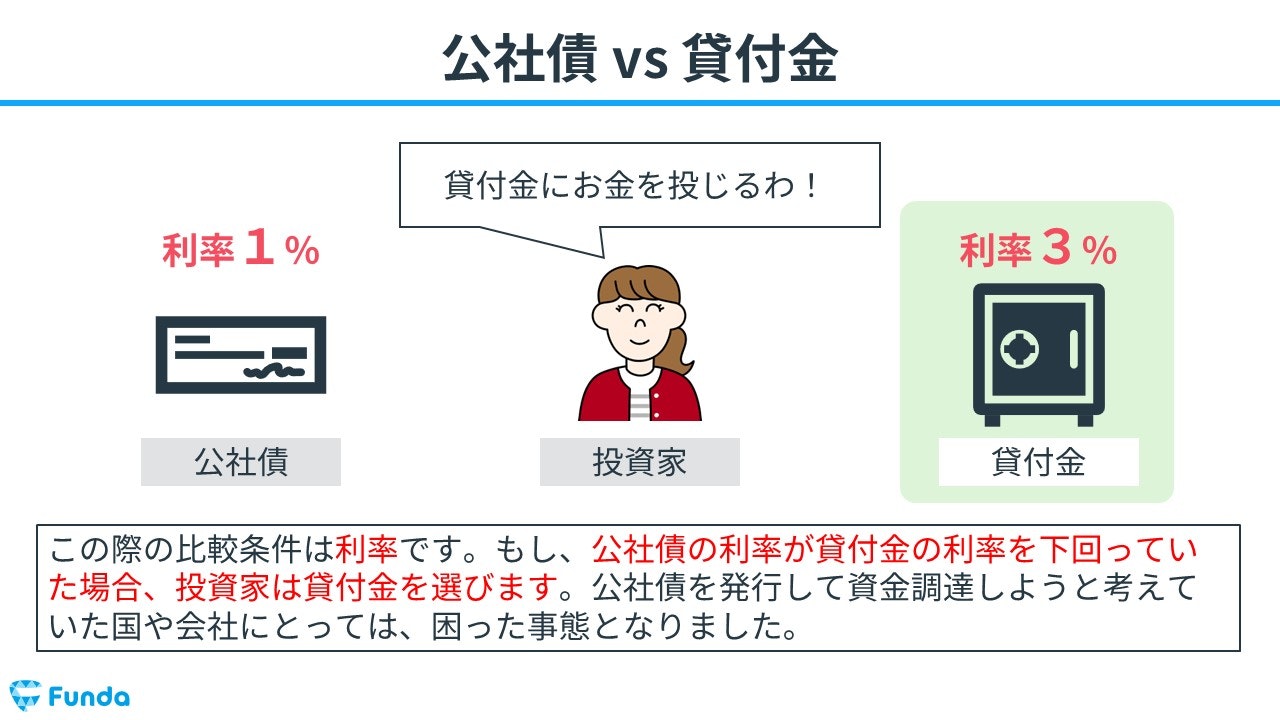

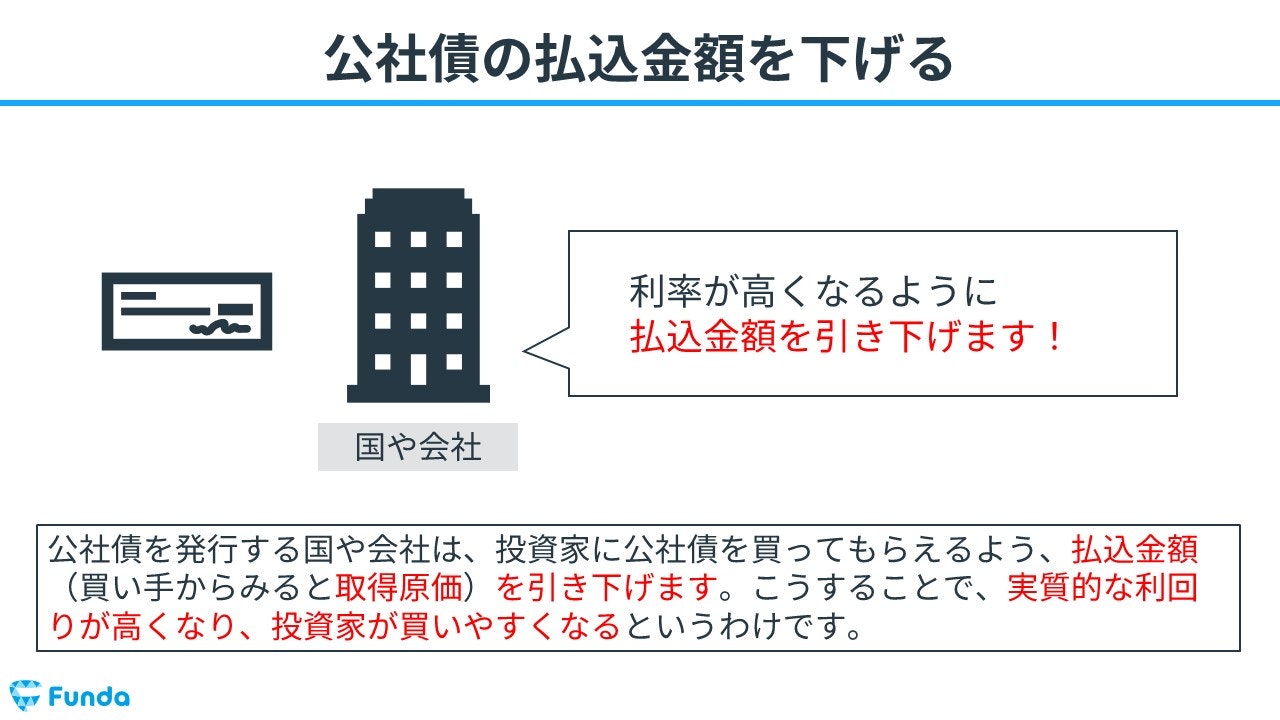

公社債は、満期日まで保有することで、額面金額を払い戻してもらえます。そのため、貸付金と同じ性質を持っています。

したがって、投資家は公社債と貸付金を比べて、有利な条件の方に資金を投下しようと考えるでしょう。この際の比較条件は利率です。もし、公社債の利率が貸付金の利率を下回っていた場合、投資家は貸付金を選びます。公社債を発行して資金調達しようと考えていた国や会社にとっては、困った事態となってしまいます。

そこで、公社債を発行する国や会社は、投資家に公社債を買ってもらえるよう、払込金額(買い手からみると取得原価)を引き下げます。こうすることで、実質的な利回りが高くなり、投資家が買いやすくなるというわけです。

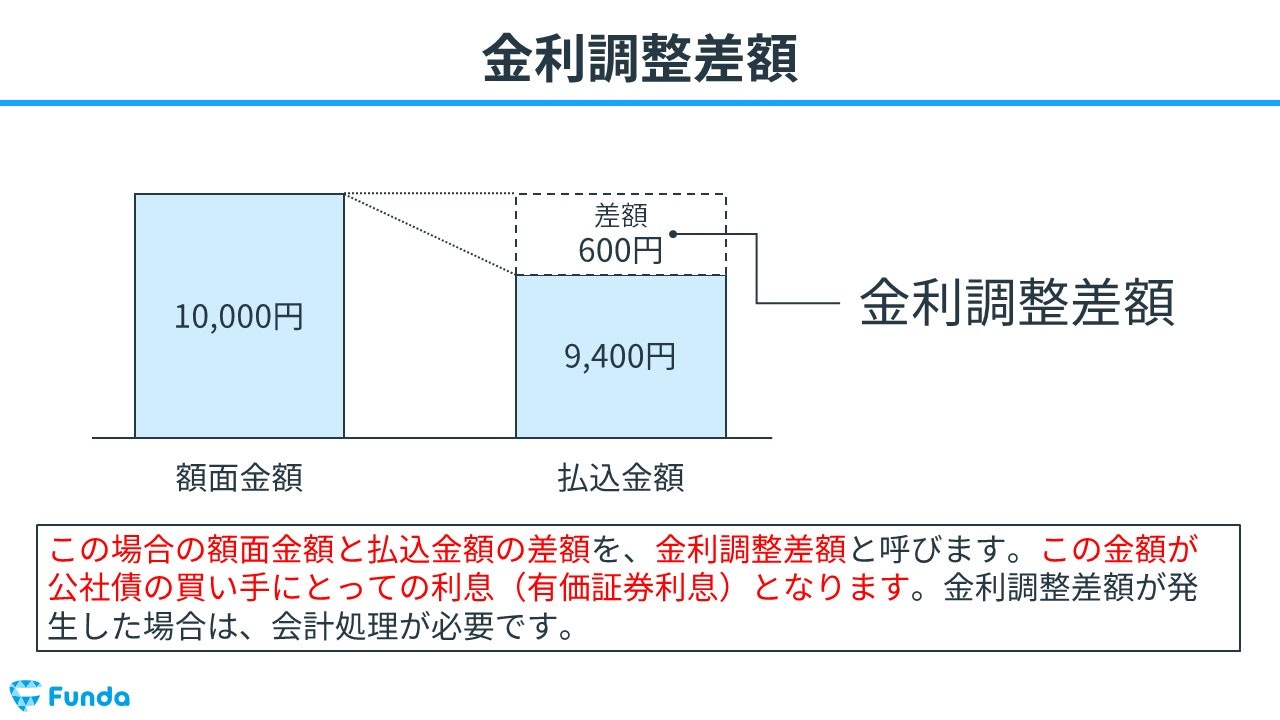

この場合の額面金額と払込金額の差額を、金利調整差額と呼びます。この金額が公社債の買い手にとっての利息(有価証券利息)となります。金利調整差額が発生した場合は、会計処理を必要があります。

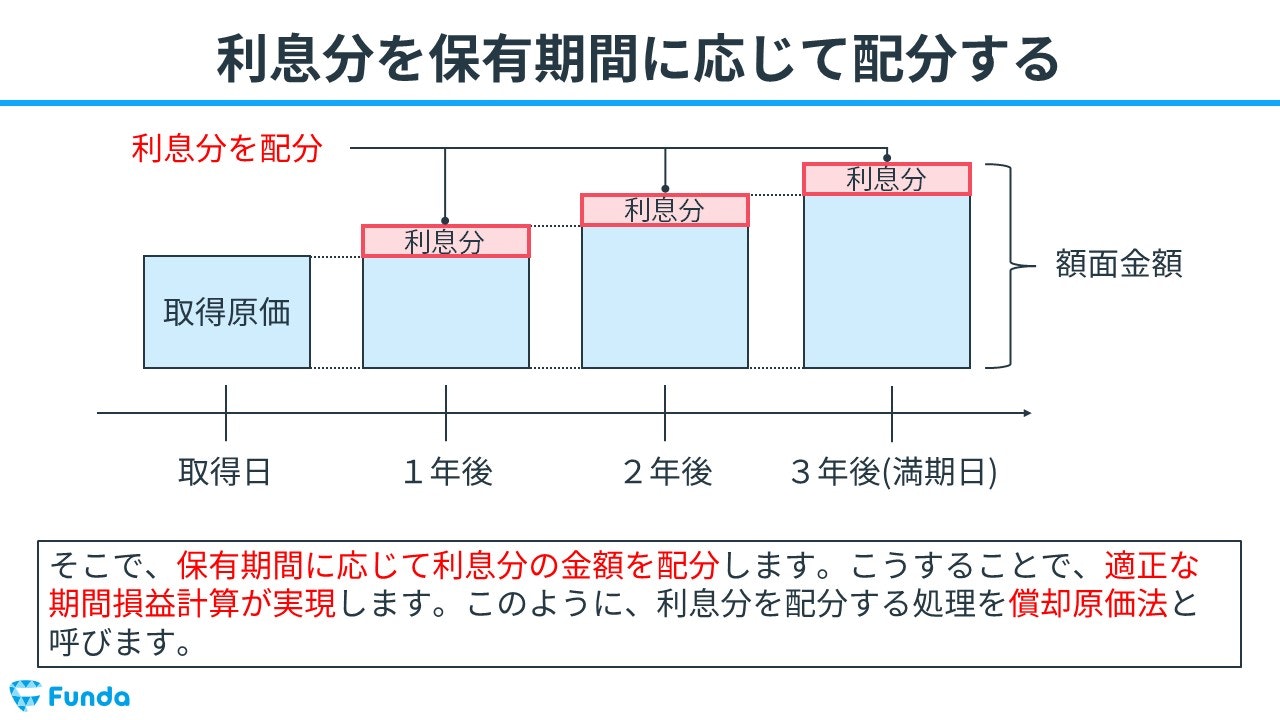

金利調整差額が発生した場合、その金額は満期日に受け取る額面金額に利息分として含まれることになります。しかし、利息は保有期間にわたり毎年発生するものであるため、満期日に利息分を全額収益に計上するのは、適正な期間損益計算という観点から望ましくありません。

そこで、保有期間に応じて利息分の金額を配分します。こうすることで、適正な期間損益計算が実現します。このように、利息分を配分する処理を償却原価法と呼びます。

償却原価法とは、公社債の額面金額と取得原価の差額(金利調整差額)を、公社債の償還日まで毎期一定の方法で取得原価に加減することです。簿記2級では、毎期定額で加減する定額法を学習します。

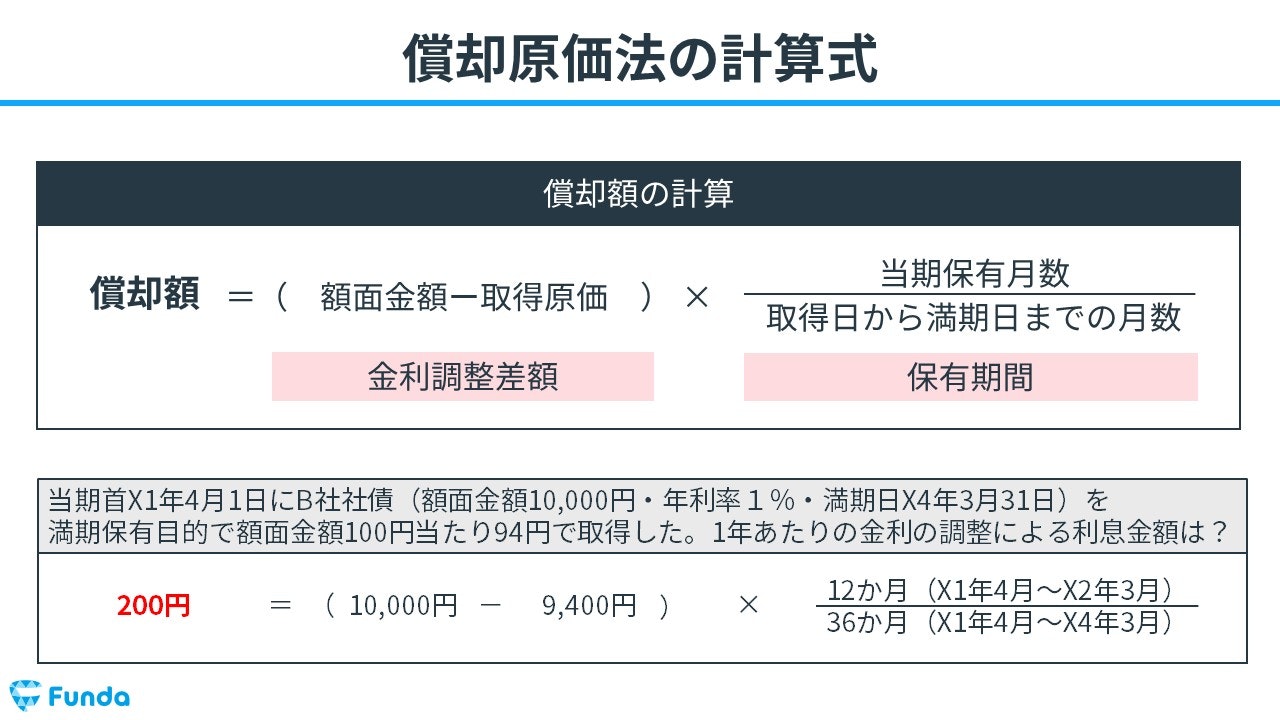

・償却額=(額面金額-取得原価)× 当期保有月数/取得日から満期日までの月数

新卒くん

減価償却の考え方に似ていますね!

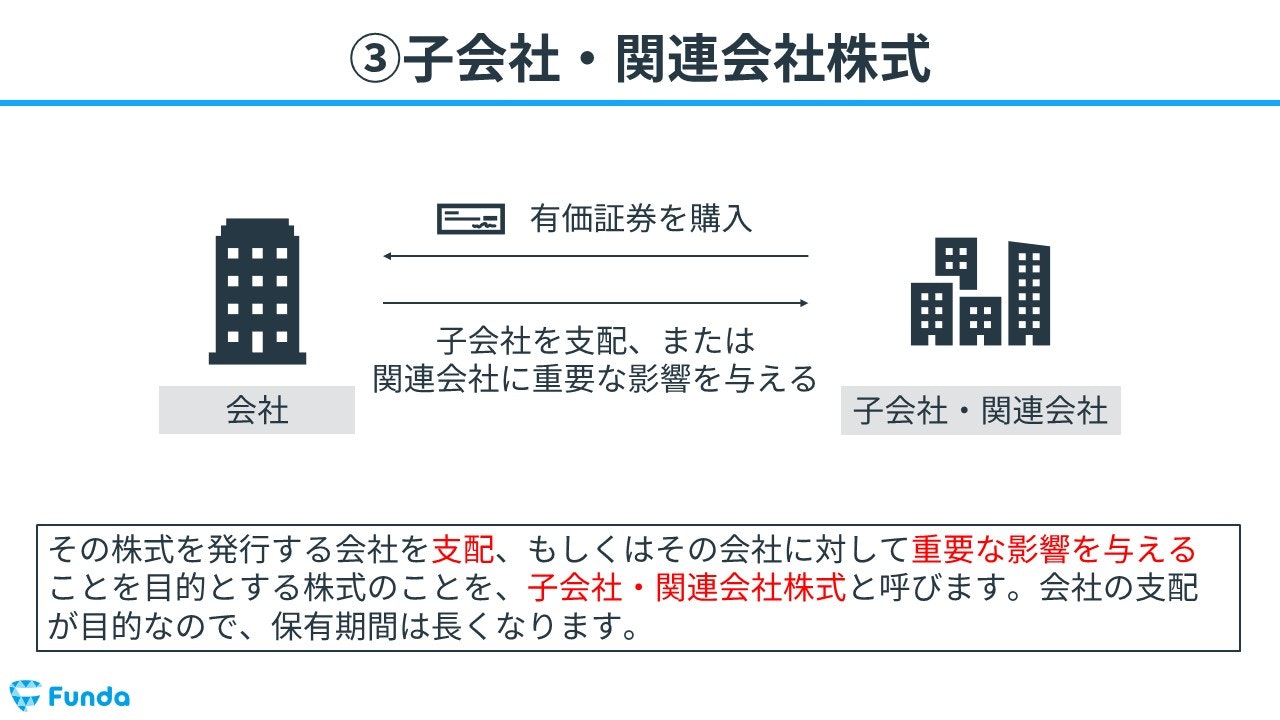

子会社・関連会社株式

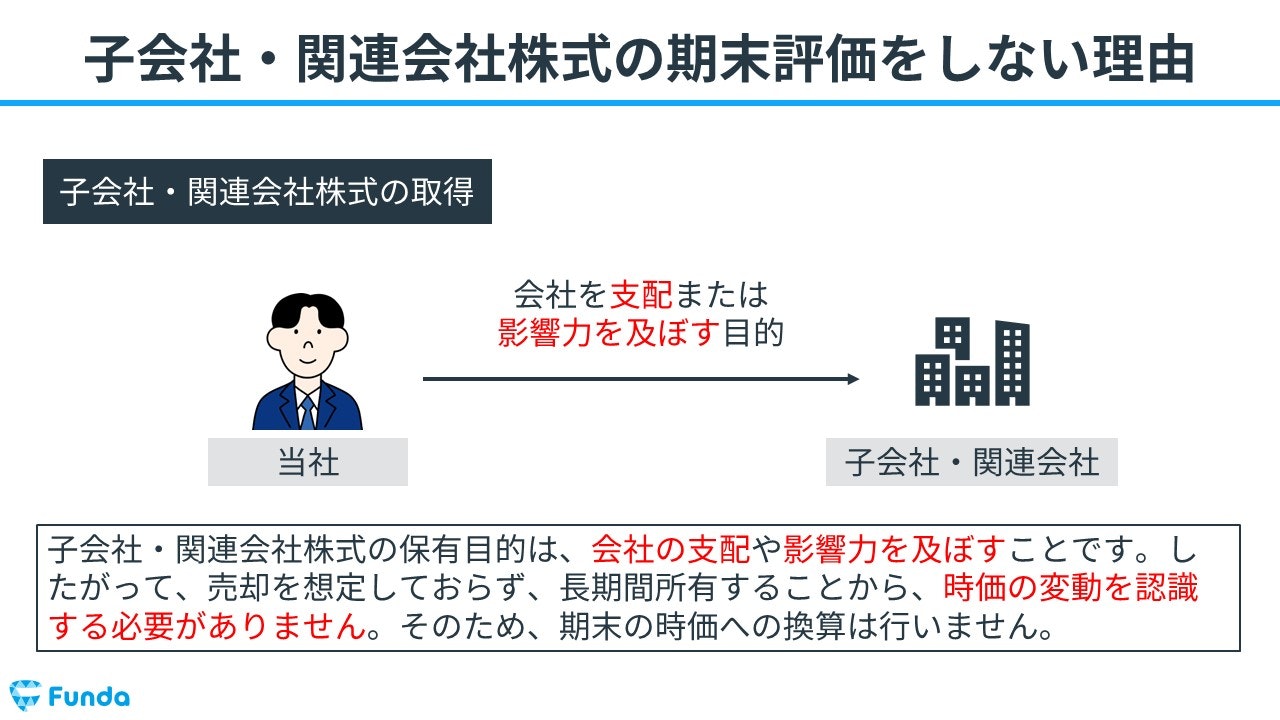

子会社・関連会社株式とは、その株式を発行する会社を支配、もしくはその会社に対して重要な影響を与えることを目的とする株式のことをいいます。

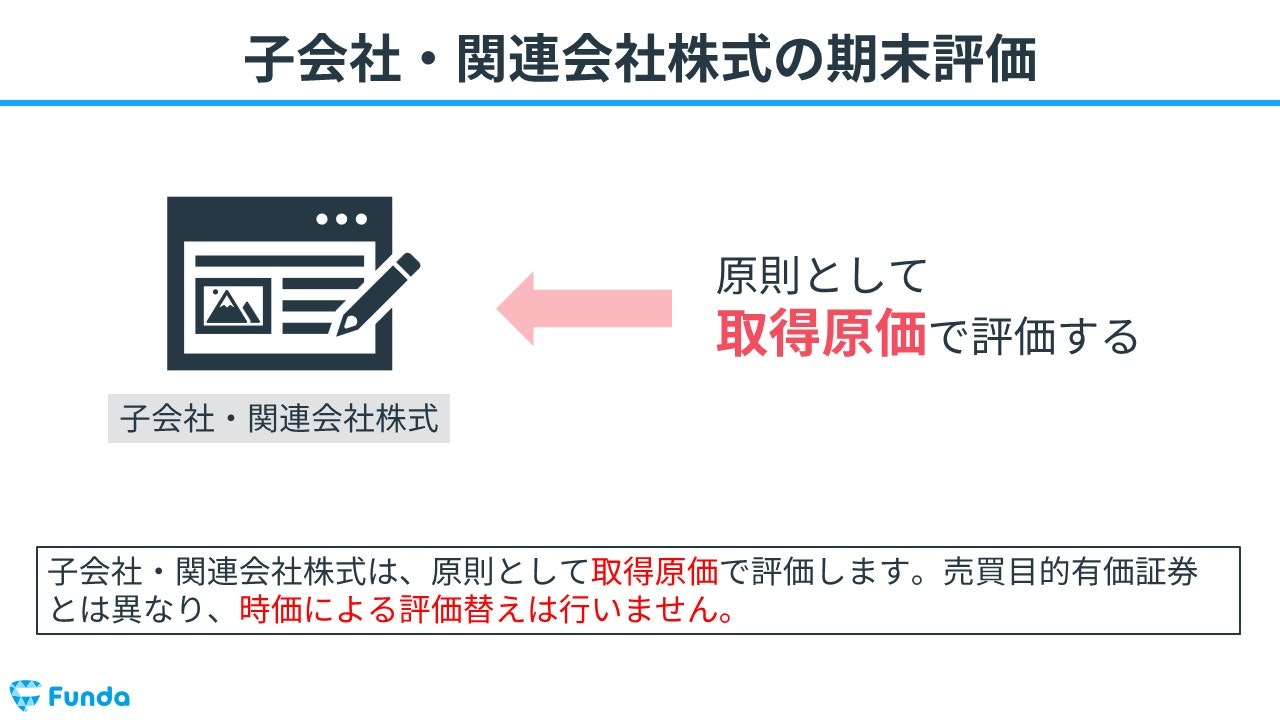

子会社・関連会社株式の会計処理

子会社・関連会社株式は、原則として取得原価で評価します。売買目的有価証券とは異なり、時価による評価替えは行いません。

子会社・関連会社株式の保有目的は、会社の支配や影響力を及ぼすことです。したがって、売却を想定しておらず、長期間所有することから、時価の変動を認識する必要がありません。そのため、期末の時価への換算は行いません。

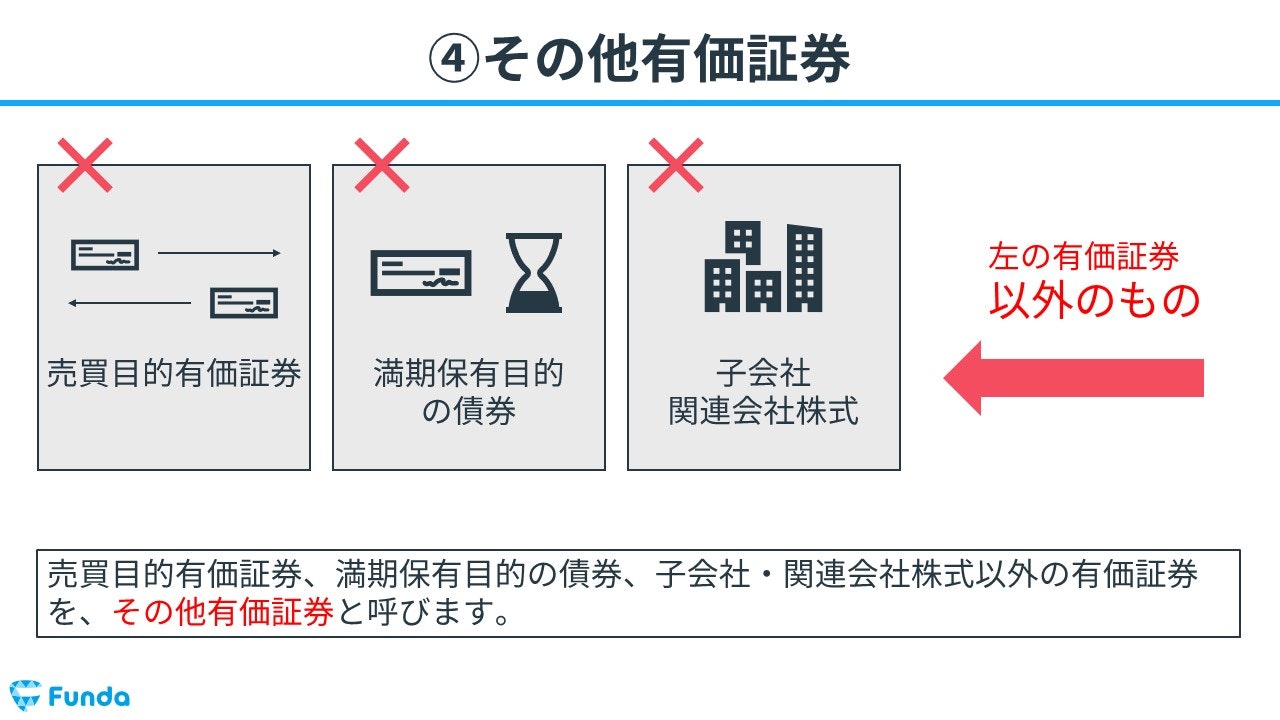

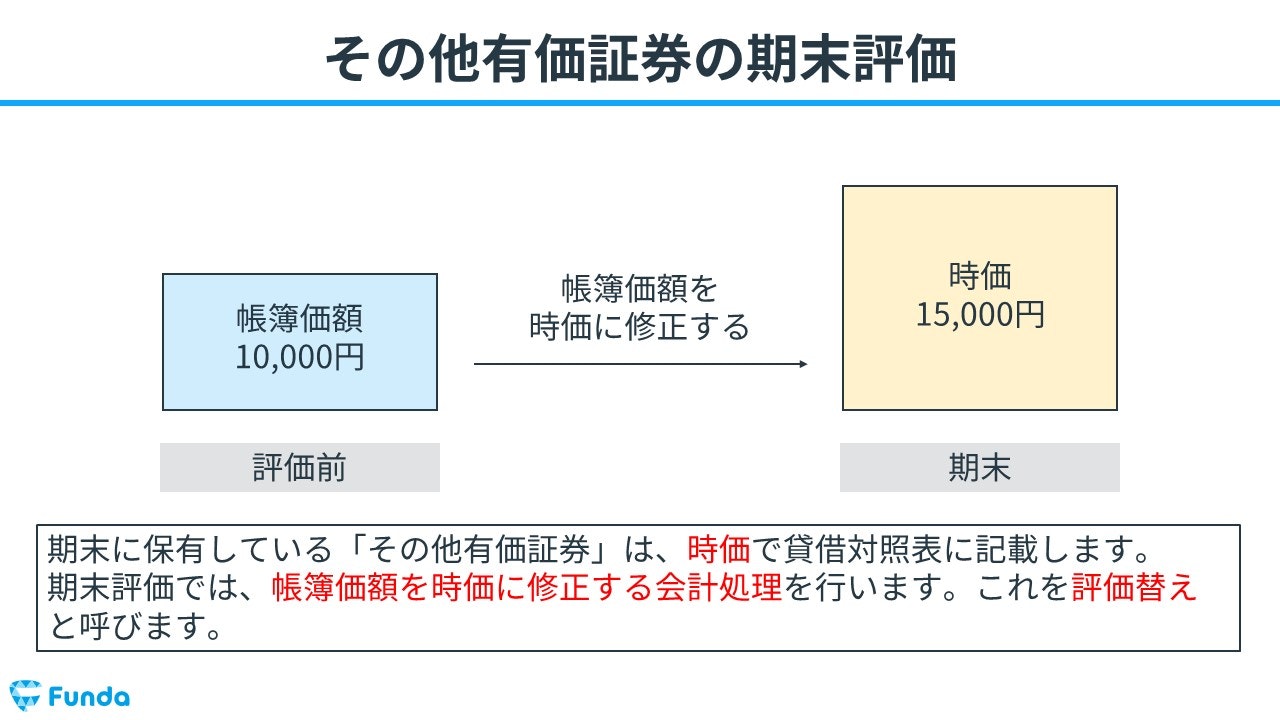

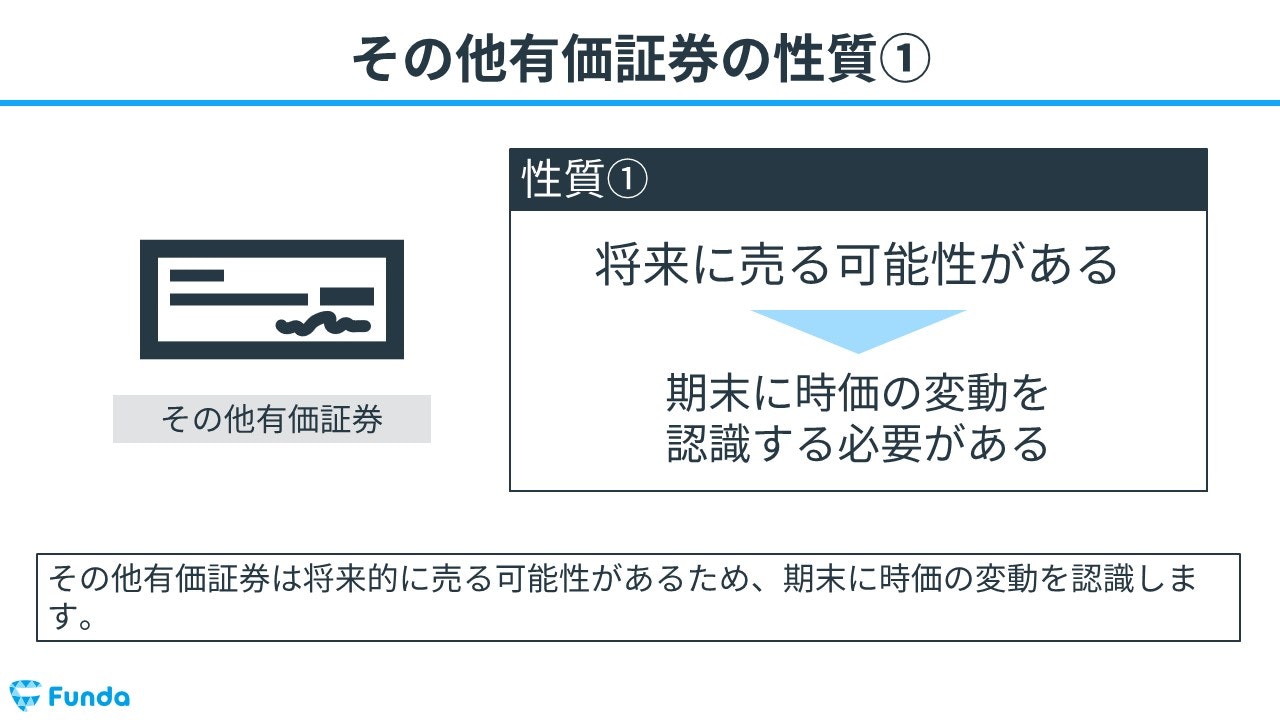

その他有価証券

その他有価証券とは、売買目的有価証券、満期保有目的債券、子会社・関連会社株式以外の有価証券のことをいいます。

その他有価証券の会計処理

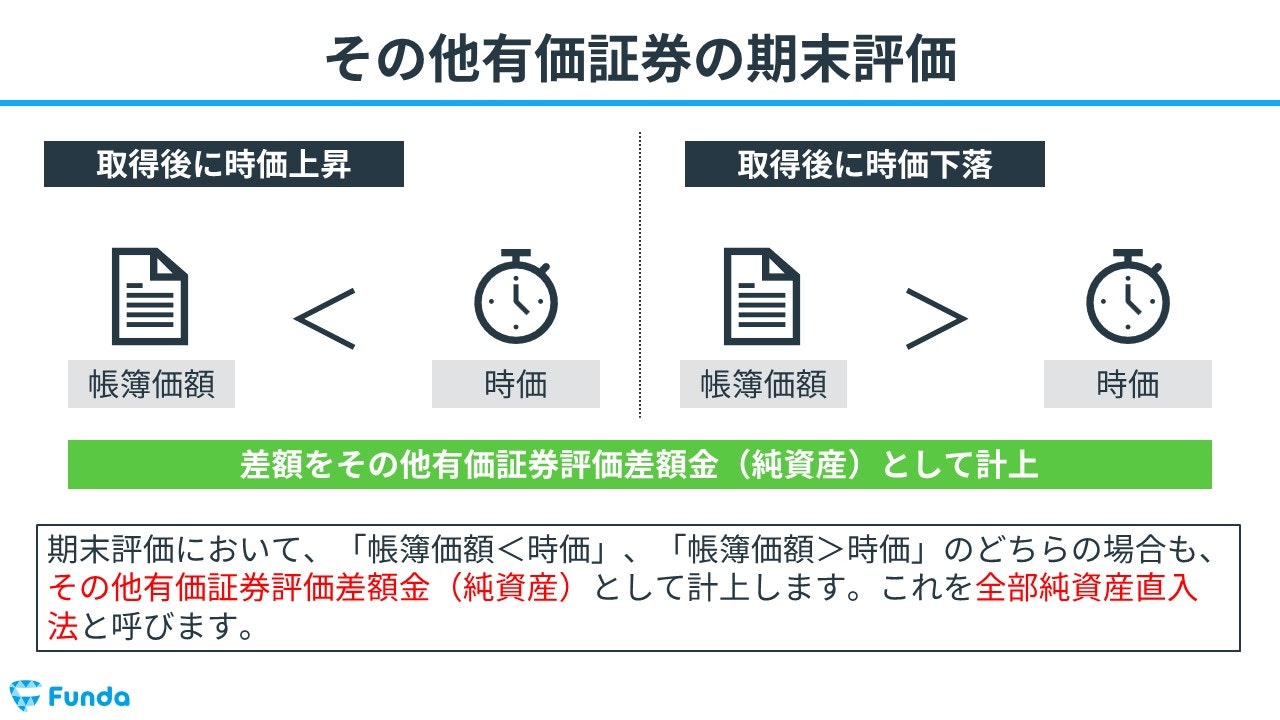

期末に保有している「その他有価証券」は、売買目的有価証券と同様に、時価で貸借対照表に記載します。そのため、期末評価では、帳簿価額を時価に修正する会計処理である評価替えを行います。

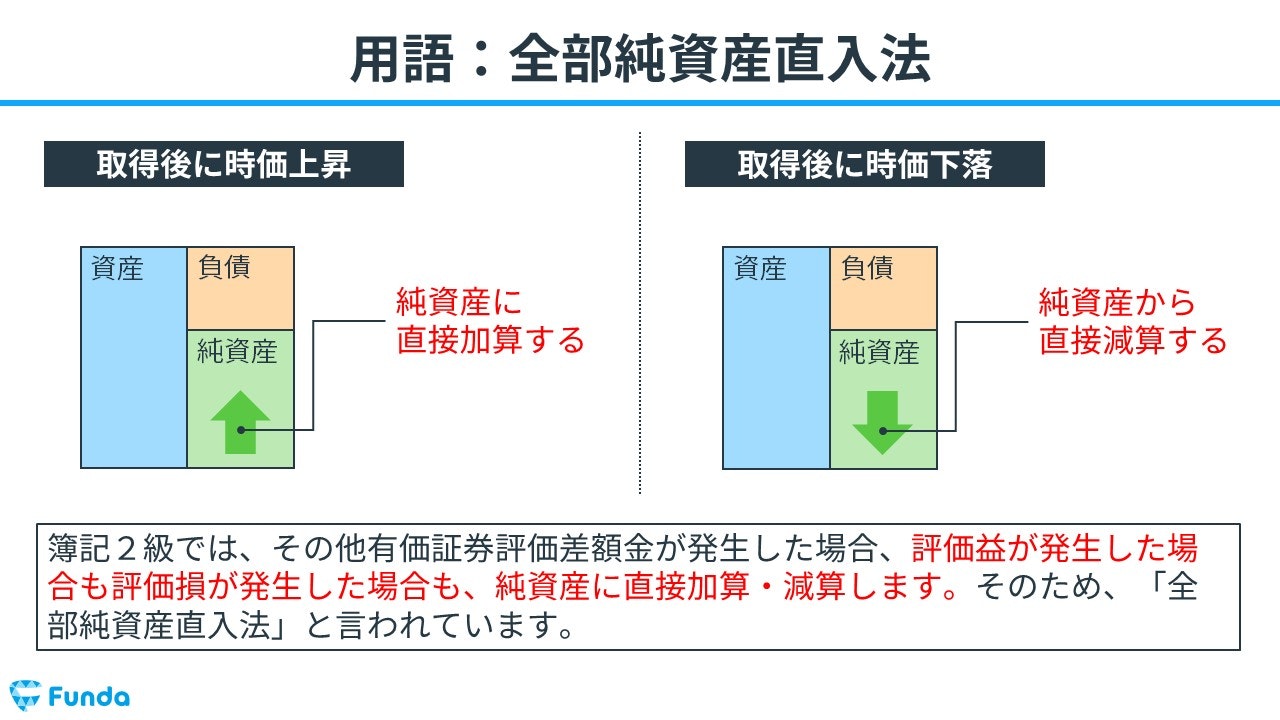

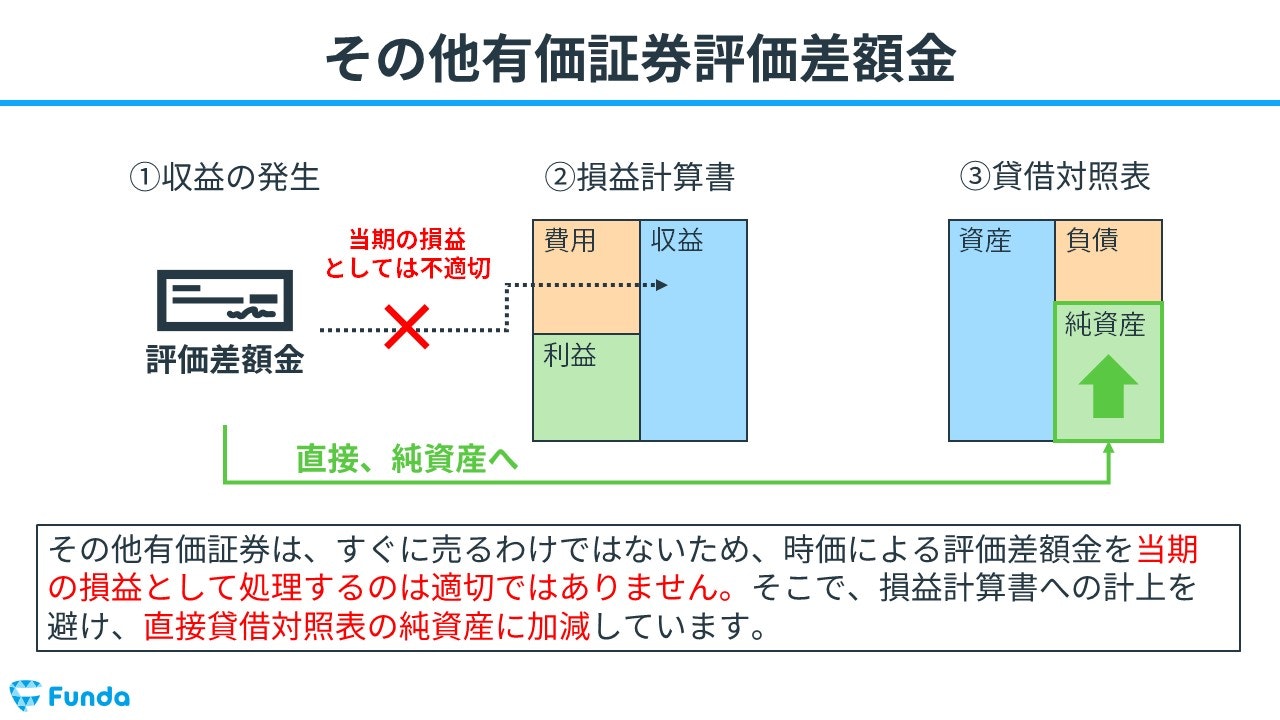

期末評価において、「帳簿価額<時価」、「帳簿価額>時価」のどちらの場合も、その他有価証券評価差額金(純資産)として計上します。これを全部純資産直入法と呼びます。

全部純資産直入法とは、その他有価証券評価差額金が発生した場合に、評価益が発生した場合も評価損が発生した場合も、純資産に直接加算・減算する方法をいいます。

新卒くん

売買目的有価証券では、営業外損益で処理していましたが、なぜその他有価証券では、純資産に直接

加算・減算するのですか?

大手町さん

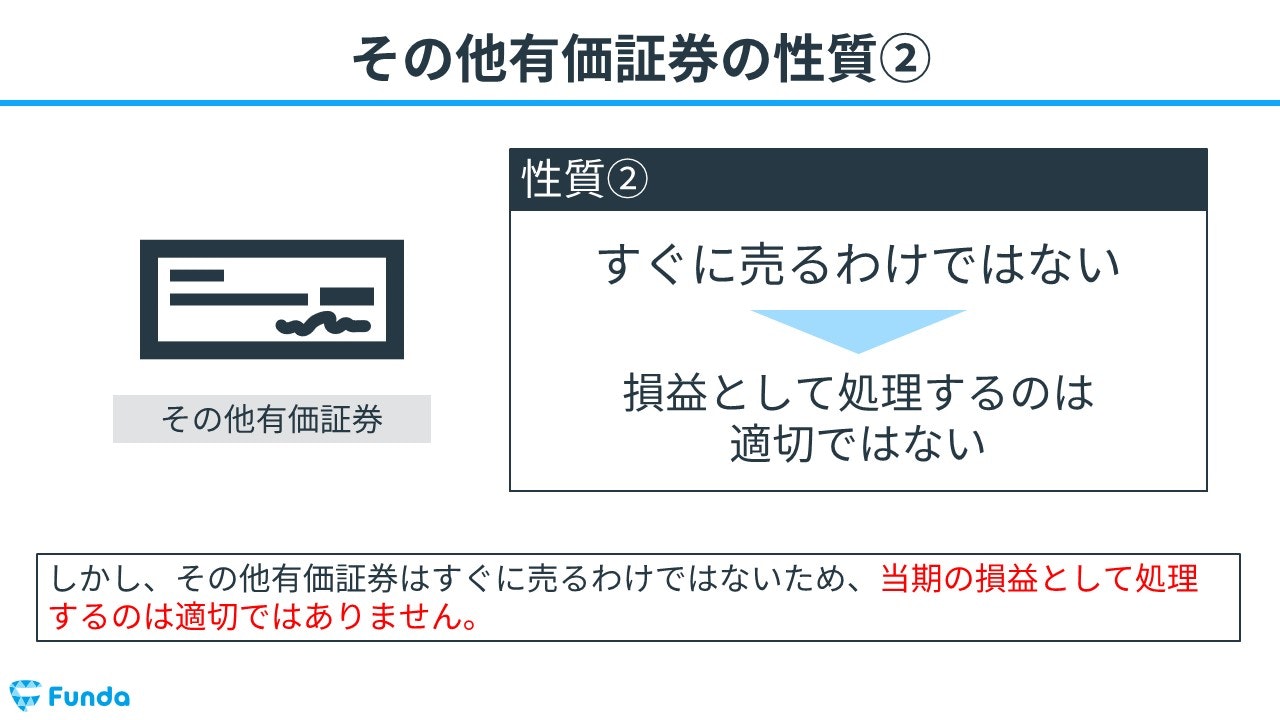

それは、その他有価証券の性質上、損益で計上するのは望ましくないからです。

その他有価証券は将来的に売る可能性があるため、期末に時価の変動を認識します。

しかし、その他有価証券はすぐに売るわけではないため、当期の損益として処理するのは適切ではありません。

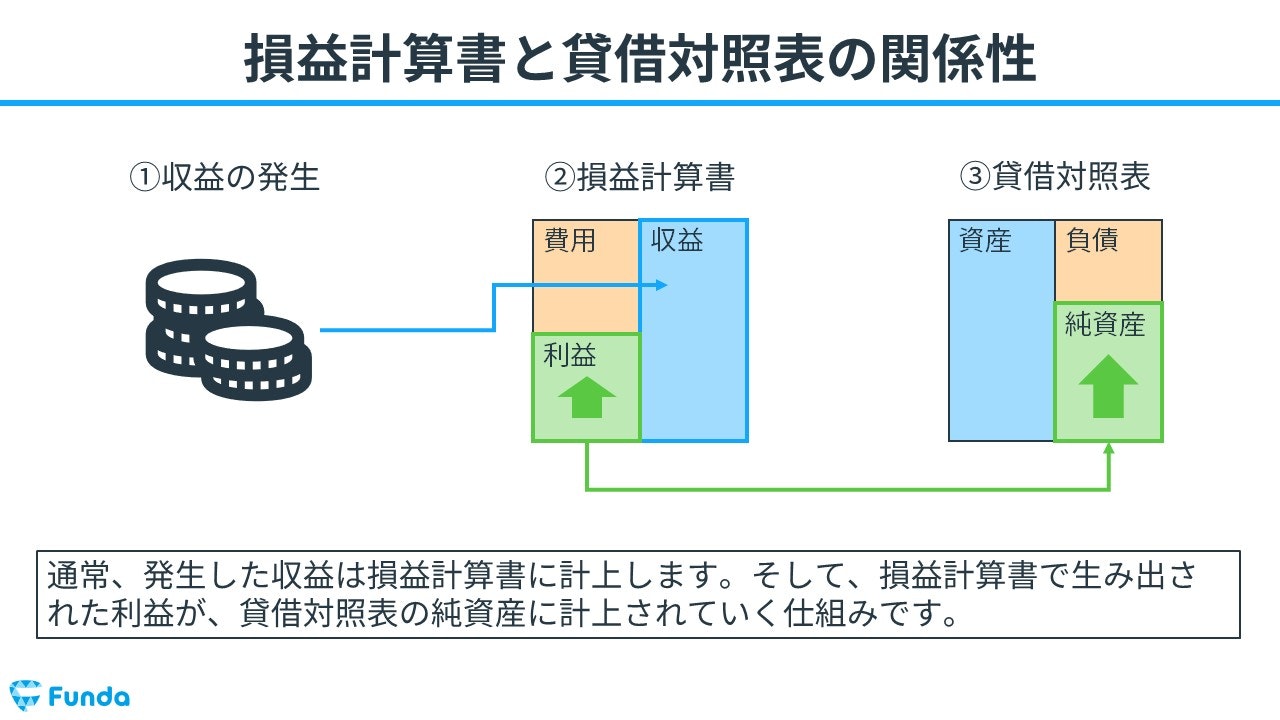

通常、発生した収益は損益計算書に計上します。そして、損益計算書で生み出された利益が、貸借対照表の純資産に計上されていく仕組みです。

その他有価証券は、すぐに売るわけではないため、時価による評価差額金を当期の損益として処理するのは適切ではありません。そこで、損益計算書への計上を避け、直接貸借対照表の純資産に加減しています。

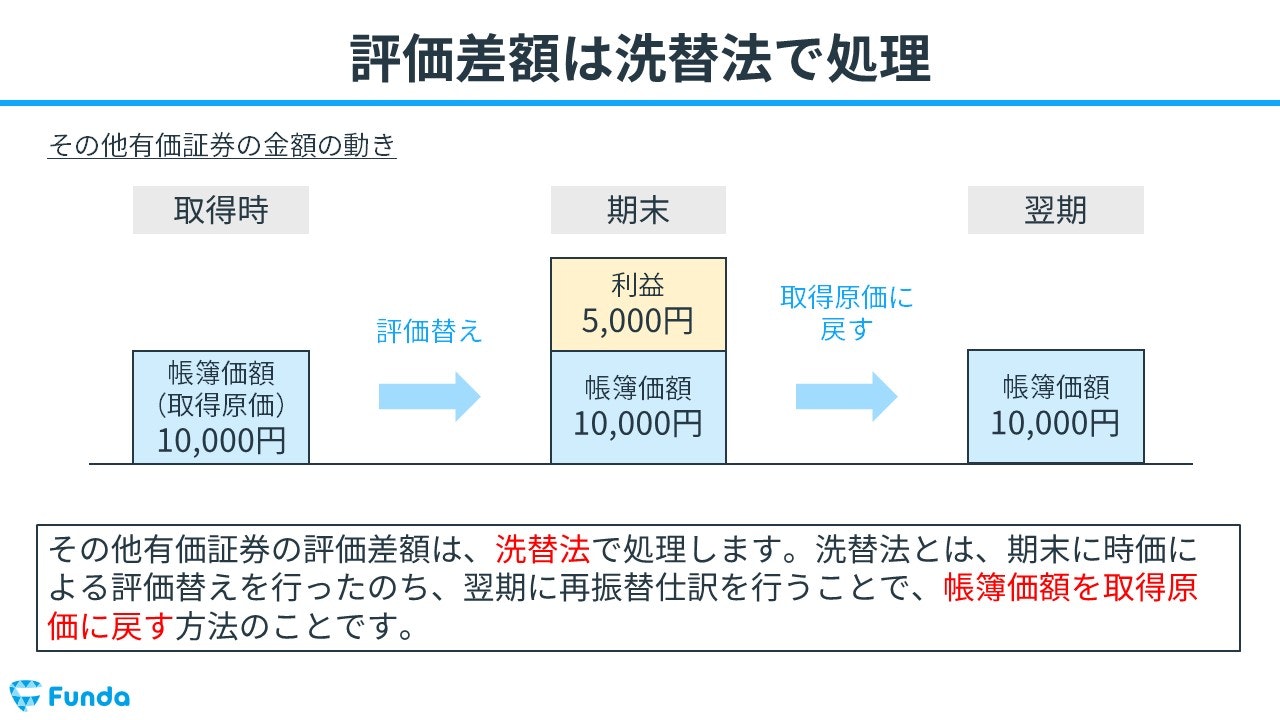

また、その他有価証券の評価差額は、洗替法で処理します。

売買目的有価証券とは異なり、その他有価証券には切放法はなく、洗替法のみであることを覚えておきましょう。

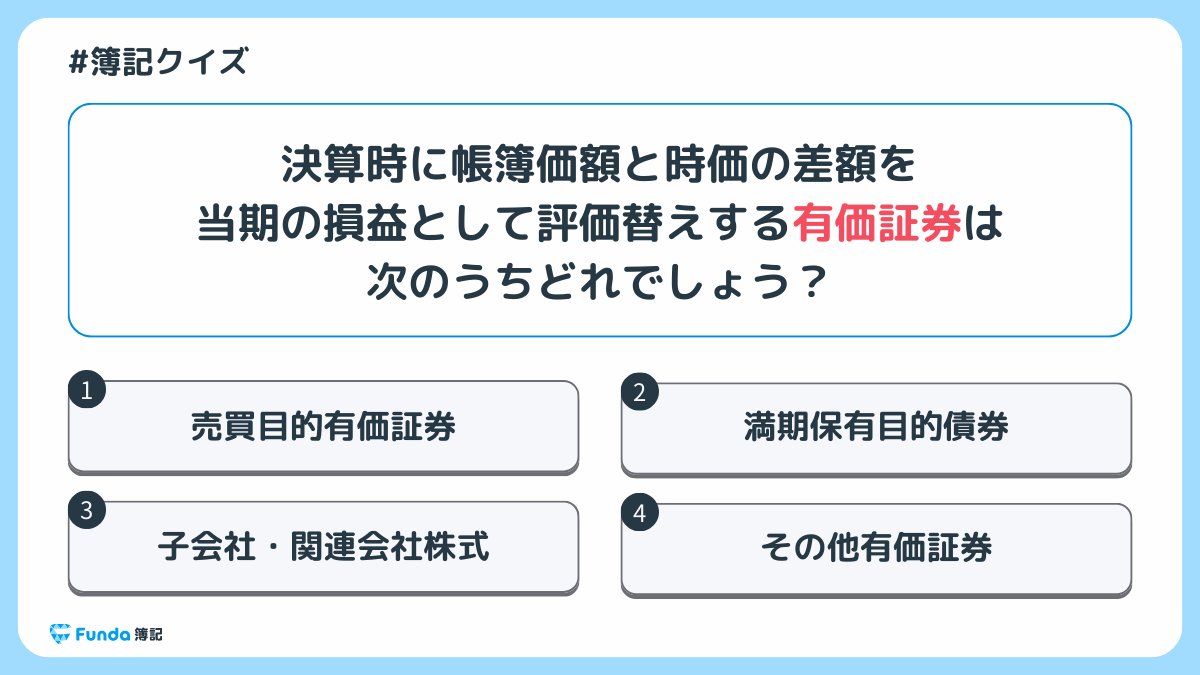

有価証券の確認問題

それでは、ここまでの内容を踏まえて、有価証券に関する問題です。

決算時に帳簿価額と時価の差額を当期の損益として評価替えする有価証券は、次のうちどれでしょう?

タップで回答を見ることができます

売買目的有価証券

満期保有目的債券

子会社・関連会社株式

その他有価証券

正解発表

正解は、選択肢①の売買目的有価証券でした。

売買目的有価証券は、決算時に帳簿価額と時価の差額を当期の損益として評価替えします。

一方、その他有価証券は、決算時に帳簿価額と時価の差額を純資産に直接加算・減算します。

満期保有目的債券と子会社・関連会社株式は、評価替えを行いませんので注意しましょう。.png?w=1200&h=675)

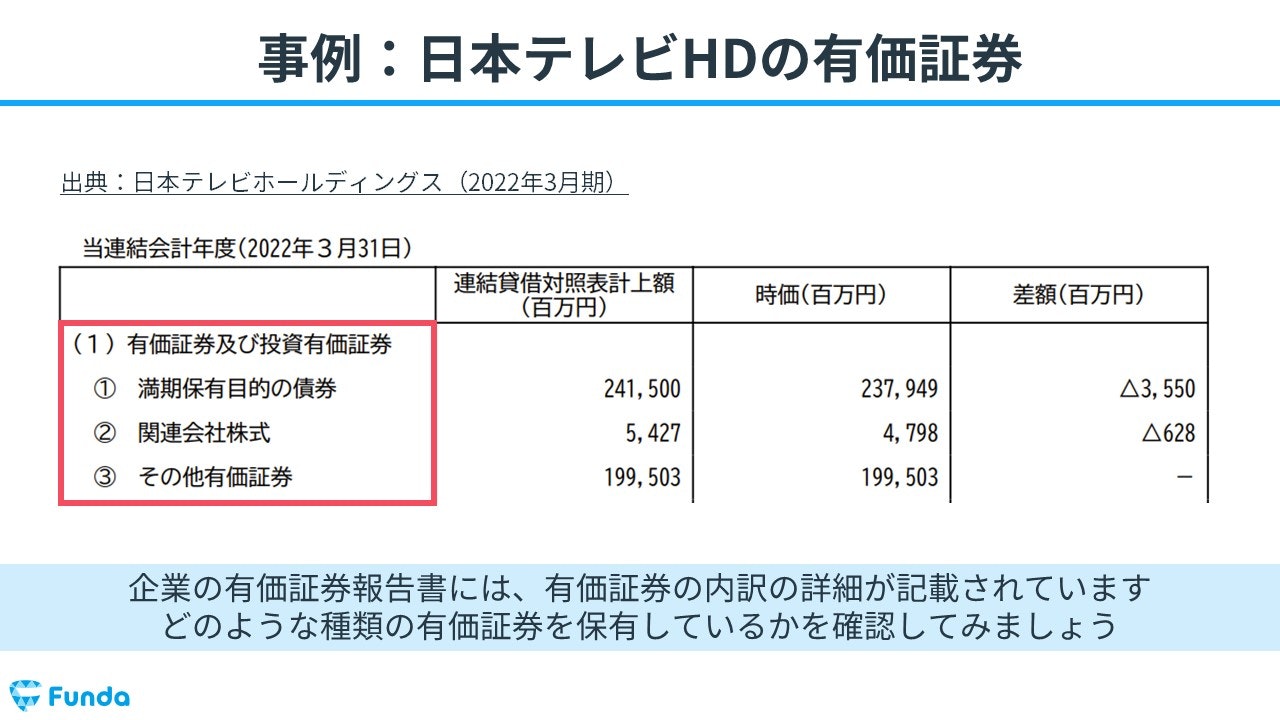

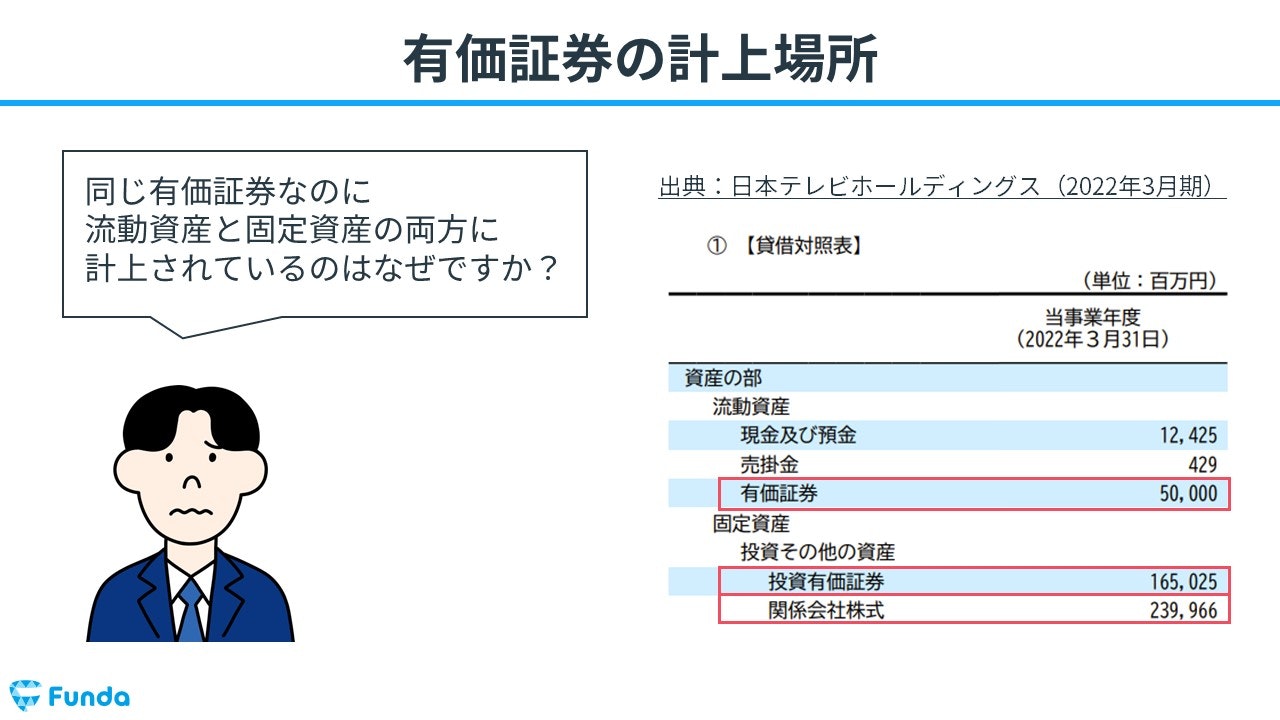

決算書から読み取る有価証券

有価証券は決算書にもよく登場します。

例えば、日本テレビホールディングスの有価証券報告書には、有価証券の内訳の詳細が記載されています。

また、日本テレビホールディングスの個別財務諸表には有価証券が計上されていますが、計上場所がそれぞれ異なります。

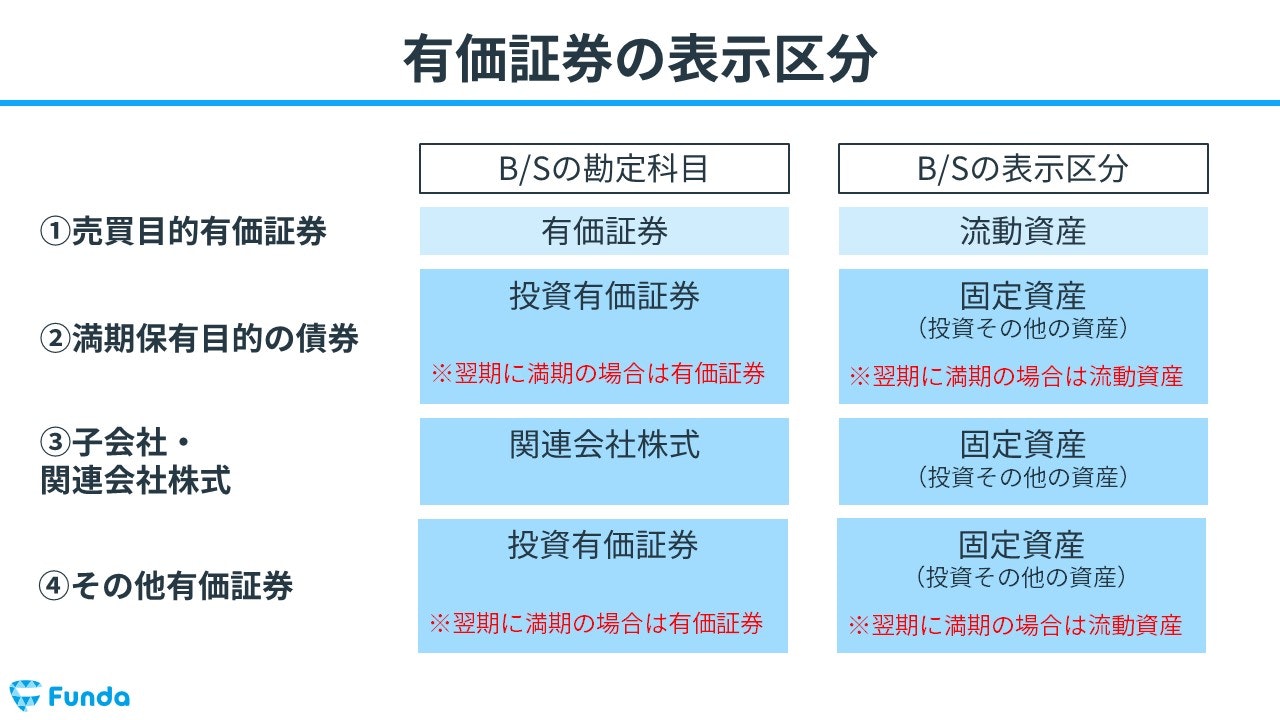

実は有価証券の表示区分は、有価証券の分類ごとに異なります。

売買目的有価証券はすぐに売る証券として扱われるため、「有価証券」として流動資産に計上されます。

一方、満期保有目的債券、子会社・関連会社株式、その他有価証券はすぐに売る証券ではないため、貸借対照表の固定資産に計上されます。

以上を踏まえて、日本テレビホールディングスの有価証券を見ると、売買目的有価証券は流動資産に、それ以外の有価証券は固定資産に計上されているのが分かります。

大手町さん

売買目的有価証券は貸借対照表の流動資産に、満期保有目的の債券なら固定資産に計上するというように、種類によって計上場所が変わることに気をつけましょう!

新卒くん

だから、有価証券が流動資産と固定資産の両方に計上されていたんですね!

有価証券の仕訳事例

それでは、簿記上の取引事例を通じて、有価証券の仕訳方法を解説します。

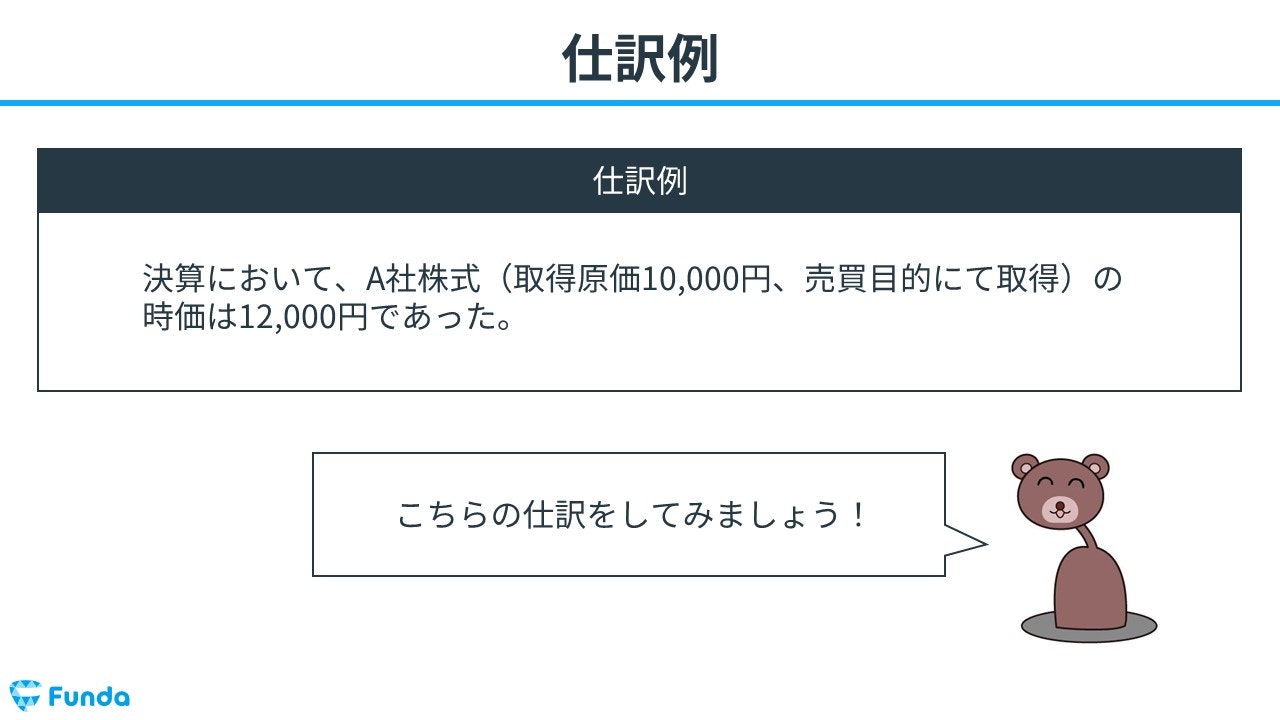

売買目的有価証券の評価替えを行った時の仕訳事例

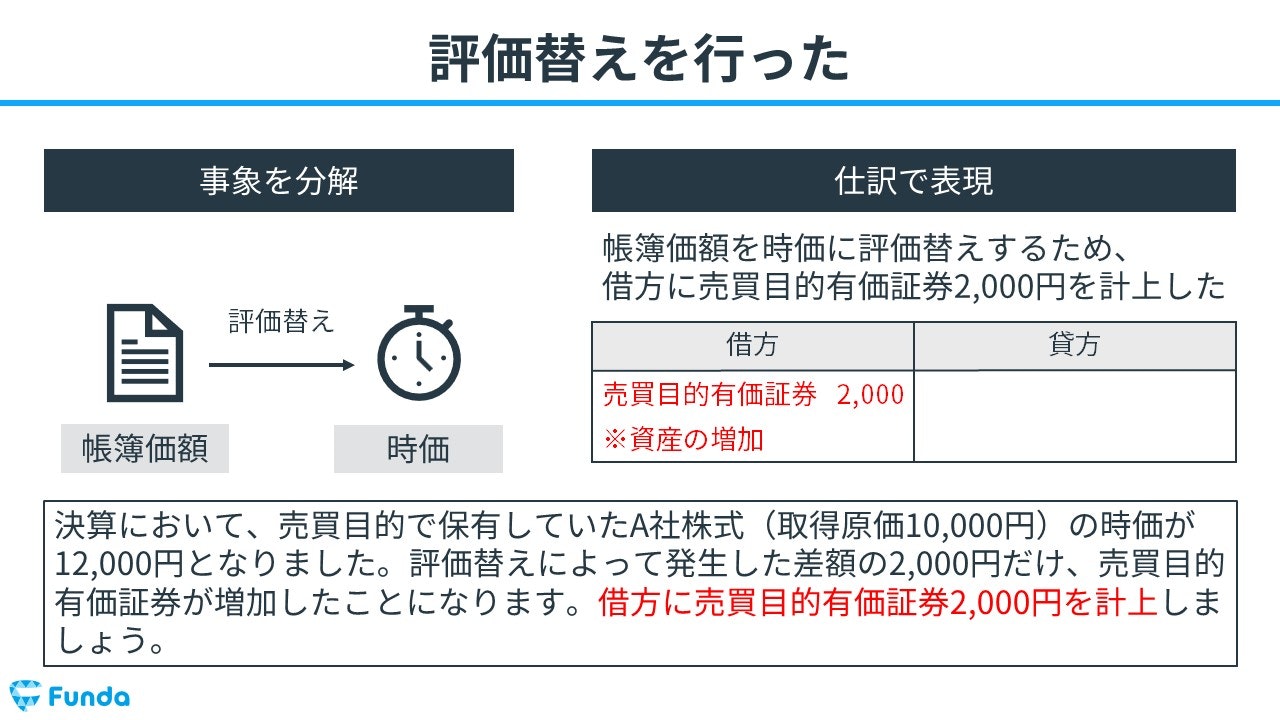

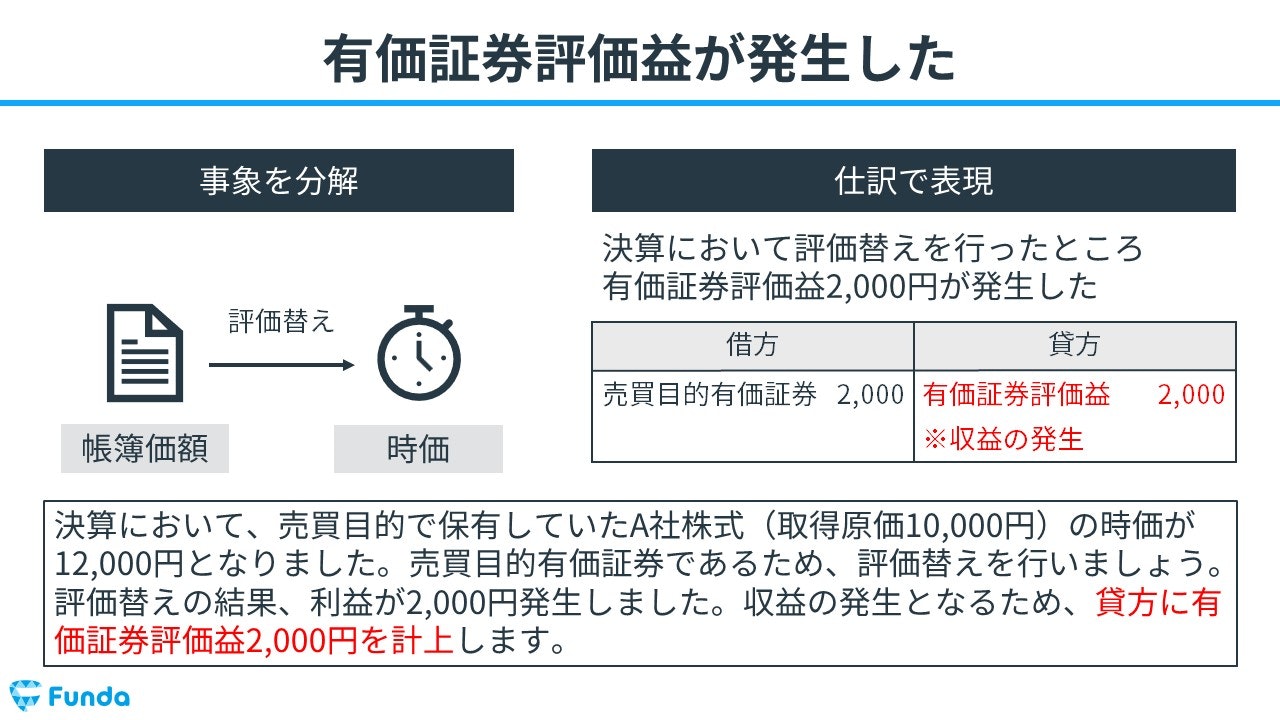

決算において、A社株式(取得原価10,000円、売買目的にて取得)の時価は12,000円であった。

上記の取引事例を使い、売買目的有価証券の評価替えを行った時の仕訳の流れを順に説明します。

評価替え時:売買目的有価証券の増加

決算において、売買目的で保有していたA社株式(取得原価10,000円)の時価が12,000円となりました。そのため、評価替えによって発生した差額の2,000円だけ、売買目的有価証券が増加したことになります。よって、借方(左側)に売買目的有価証券(資産)2,000円を計上します。

評価替え時:有価証券評価益

評価替えの結果、利益が2,000円発生しました。

したがって、貸方(右側)に有価証券評価益(収益)2,000円を計上します。

満期保有目的債券の金利調整差額を計算した時の仕訳事例

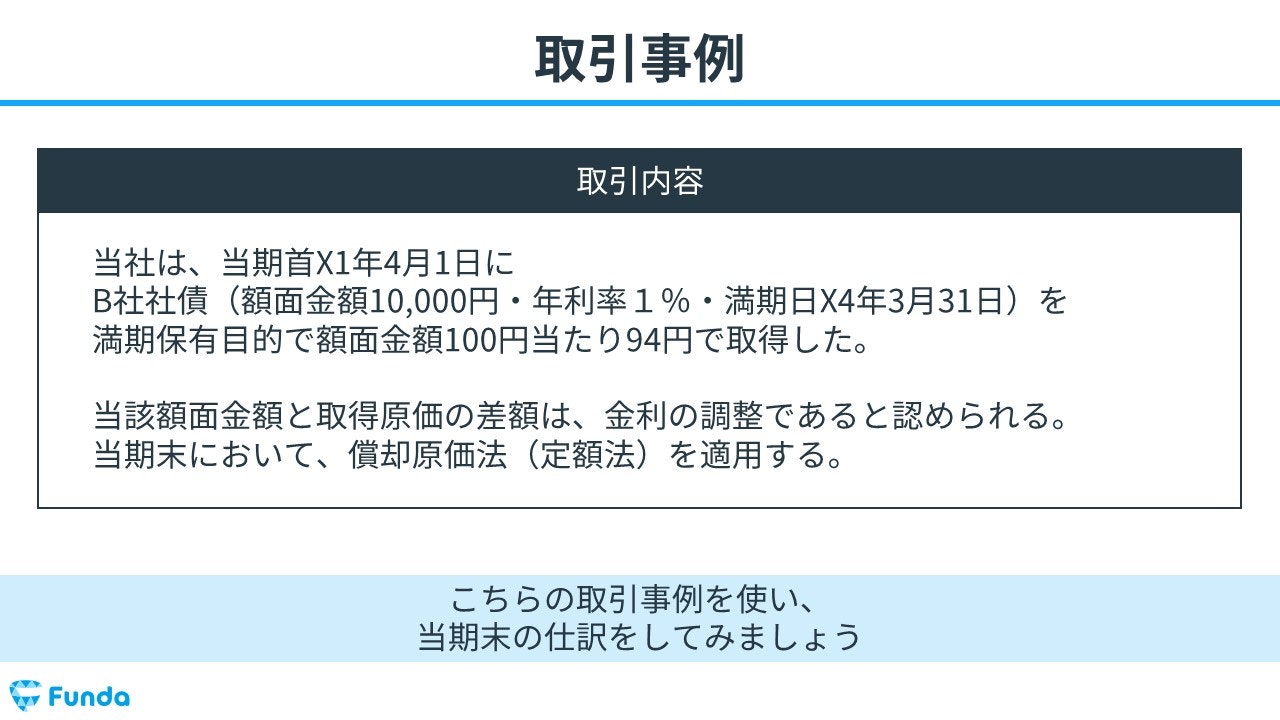

当社は、当期首X1年4月1日にB社社債(額面金額10,000円・年利率1%・満期日X4年3月31日)を満期保有目的で額面金額100円当たり94円で取得した。当該額面金額と取得原価の差額は、金利の調整であると認められる。当期末において、償却原価法(定額法)を適用する。

上記の取引事例を使い、満期保有目的債券の金利調整差額を計算した時の仕訳の流れを順に説明します。

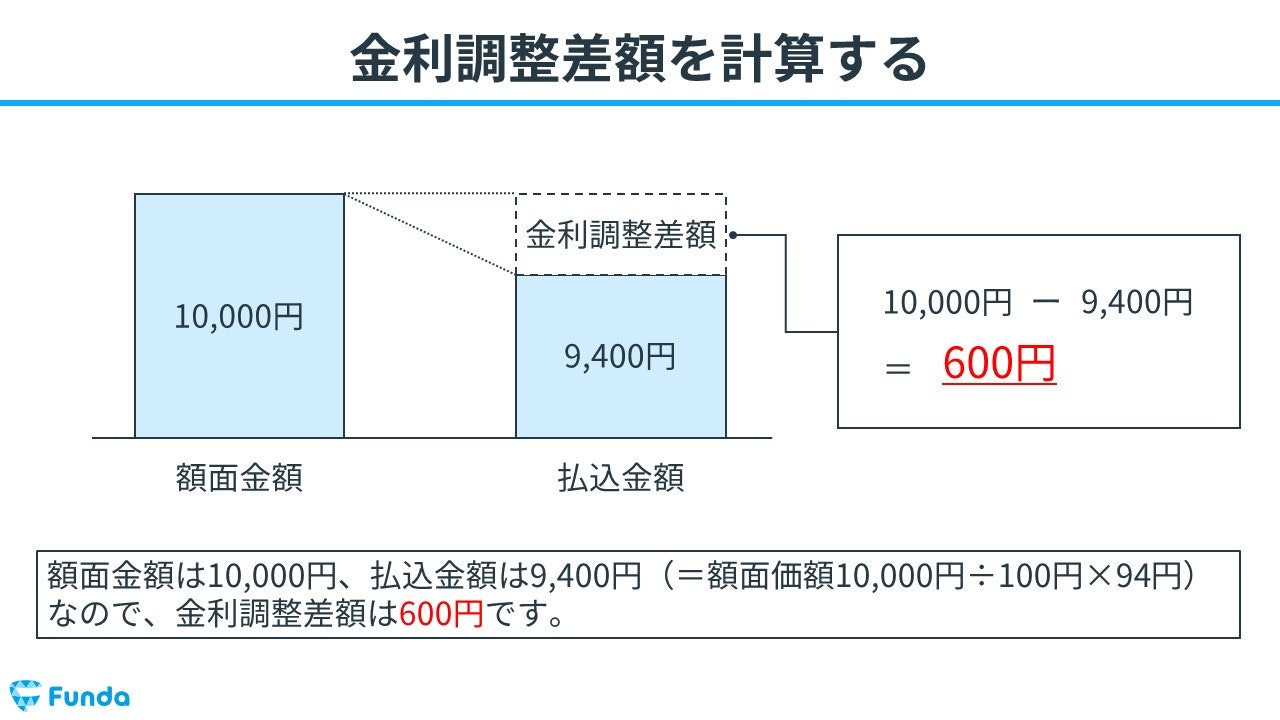

額面金額は10,000円、払込金額は9,400円(額面金額10,000円÷100円×94円)なので、金利調整差額は600円です。

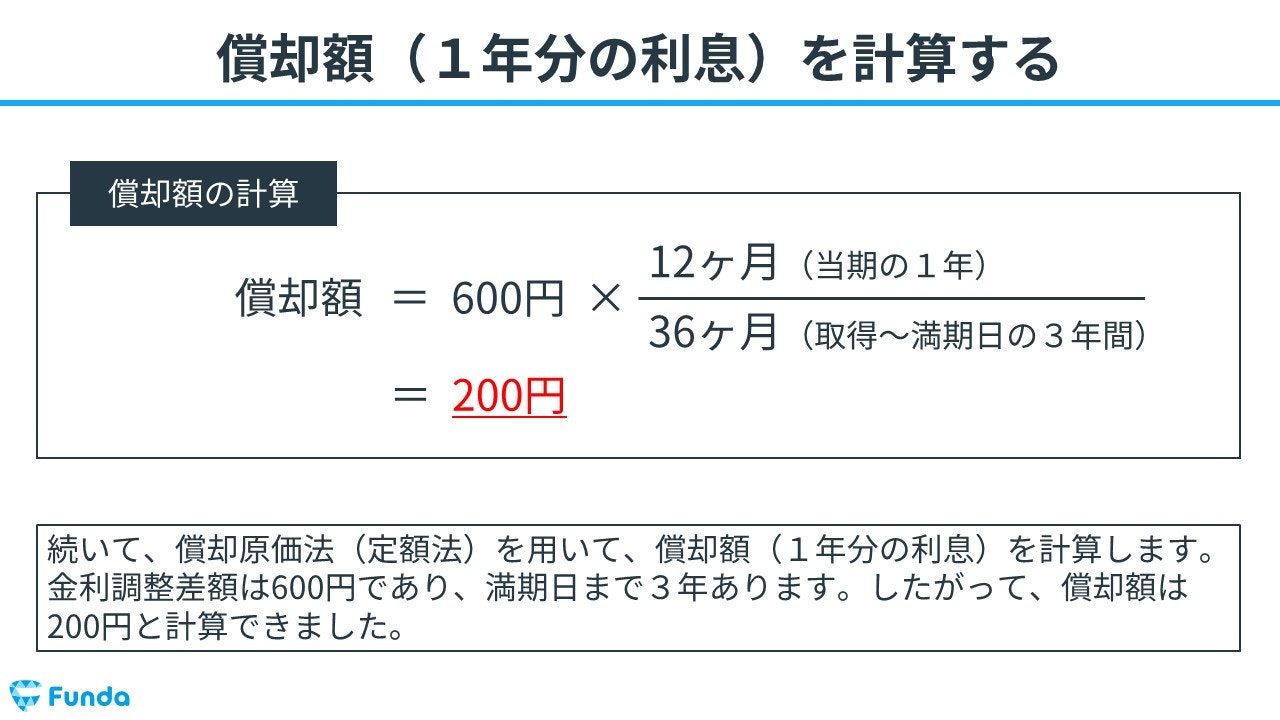

続いて、償却原価法(定額法)を用いて、償却額(1年分の利息)を計算します。金利調整差額は600円であり、満期日まで3年あります。したがって、償却額は200円となります。

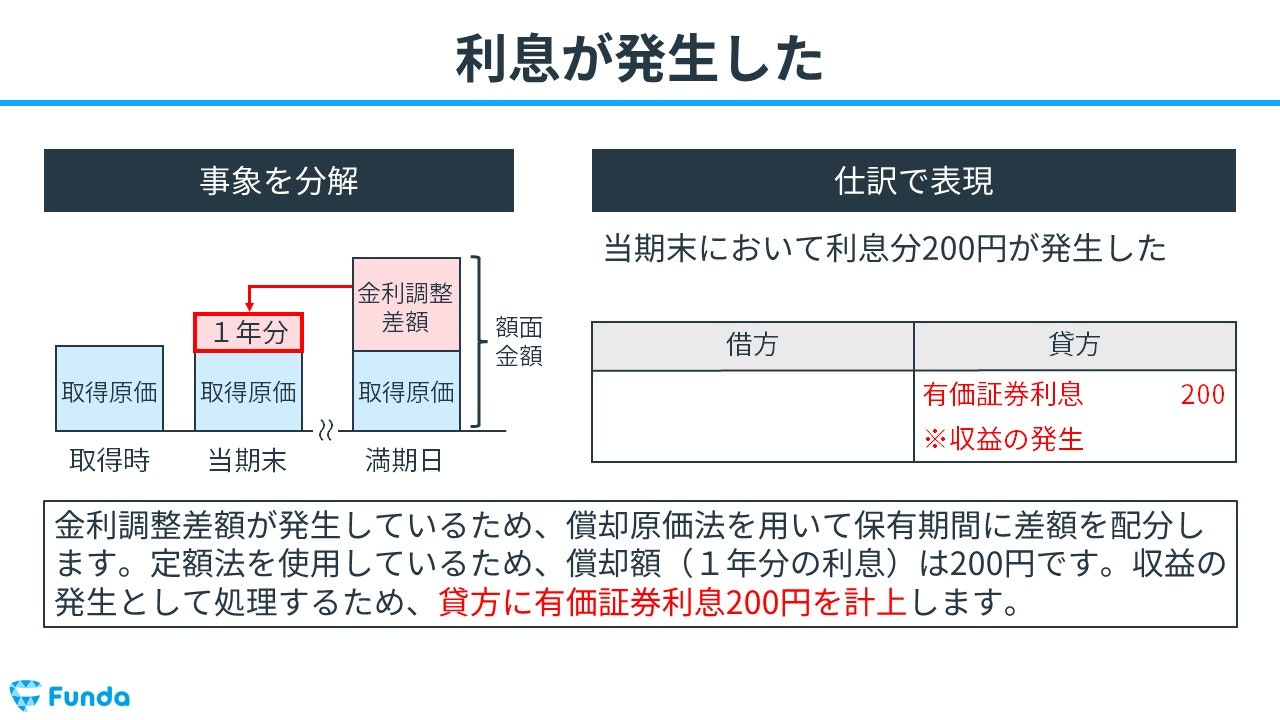

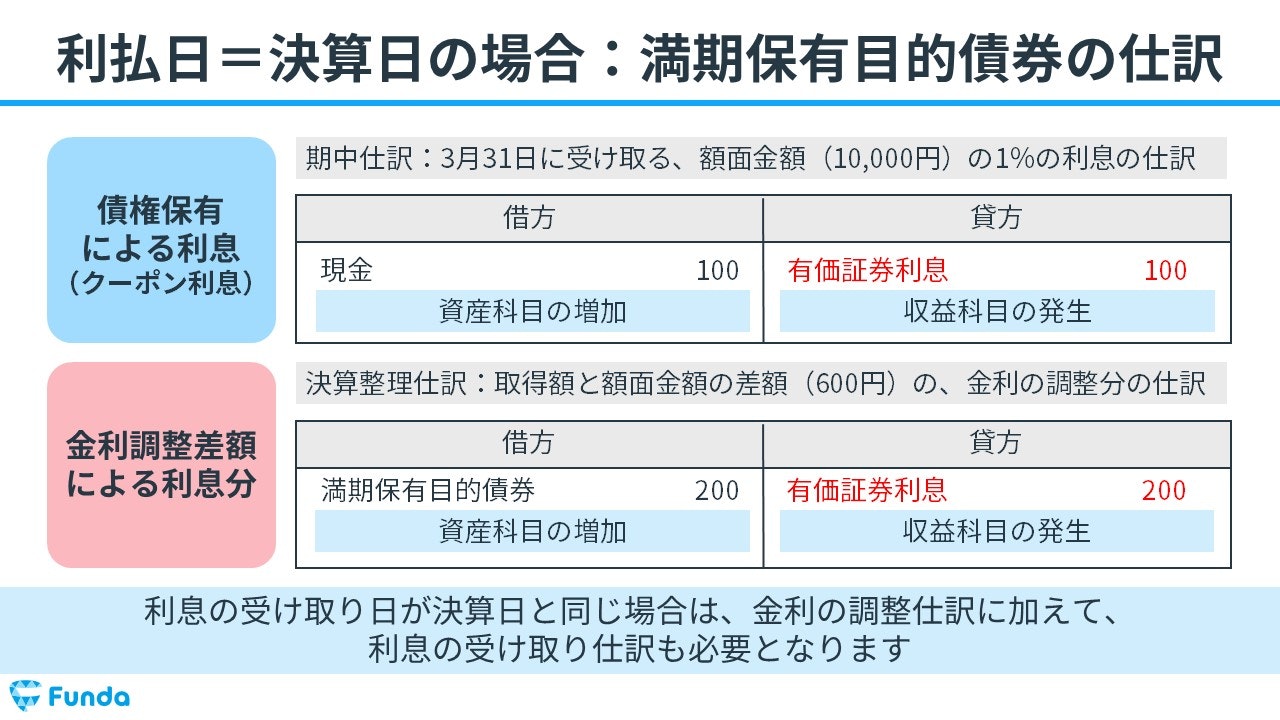

利息発生時:有価証券利息の発生

金利調整差額が発生しているため、償却原価法を用いて保有期間に差額を配分します。定額法を使用しているため、償却額(1年分の利息)は200円です。収益の発生として処理するため、貸方(右側)に有価証券利息(収益)200円を計上します。

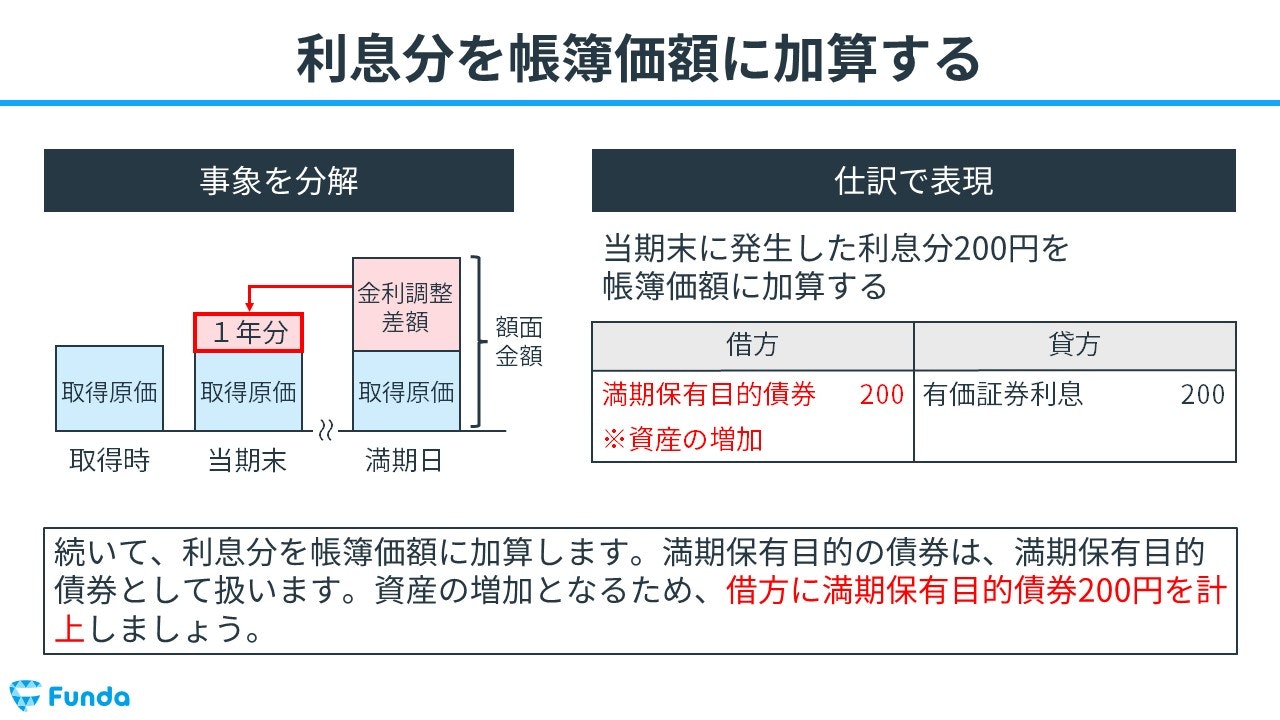

利息分を帳簿価額に加算時:満期保有目的債券の増加

続いて、利息分を帳簿価額に加算します。満期保有目的の債券は、満期保有目的債券として扱います。資産の増加となるため、借方(左側)に満期保有目的債券(資産)200円を計上します。

【補足】保有による利息の計上

先ほど解説していたのは金利調整差額による有価証券利息の計上です。しかし、決算日は保有によって生じる利息の計上も行うことがあります。

利息の受け取り日が決算日と同じ場合は、金利の調整仕訳に加えて、利息の受け取り仕訳も必要となるため、問題を解く際は必ず問題文をよく読みましょう。

子会社株式の決算時の仕訳事例

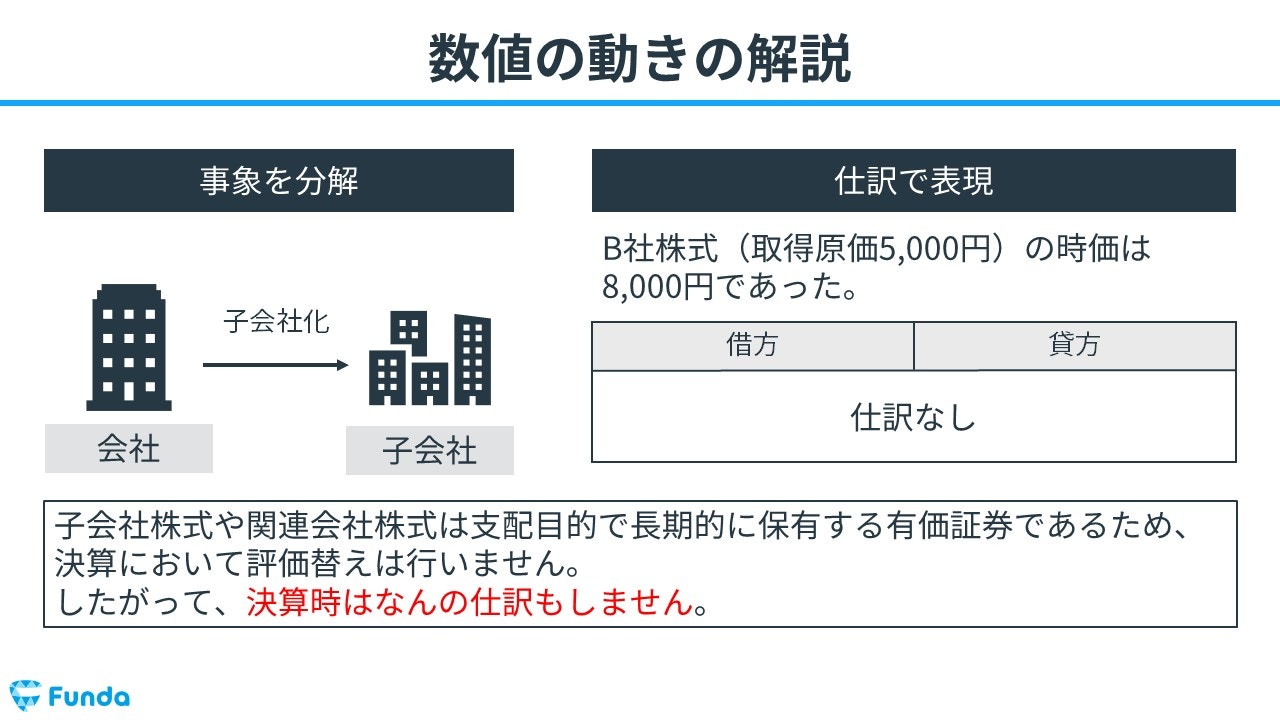

当期の決算において、B社株式(取得原価5,000円)の時価は8,000円であった。なお、B社株式は子会社株式として保有している。

上記の取引事例を使い、子会社株式の決算時の仕訳の流れを順に説明します。

決算時:仕訳なし

子会社株式や関連会社株式は支配目的で長期的に保有する有価証券であるため、決算において評価替えは行いません。

したがって、決算時はなんの仕訳もしません。

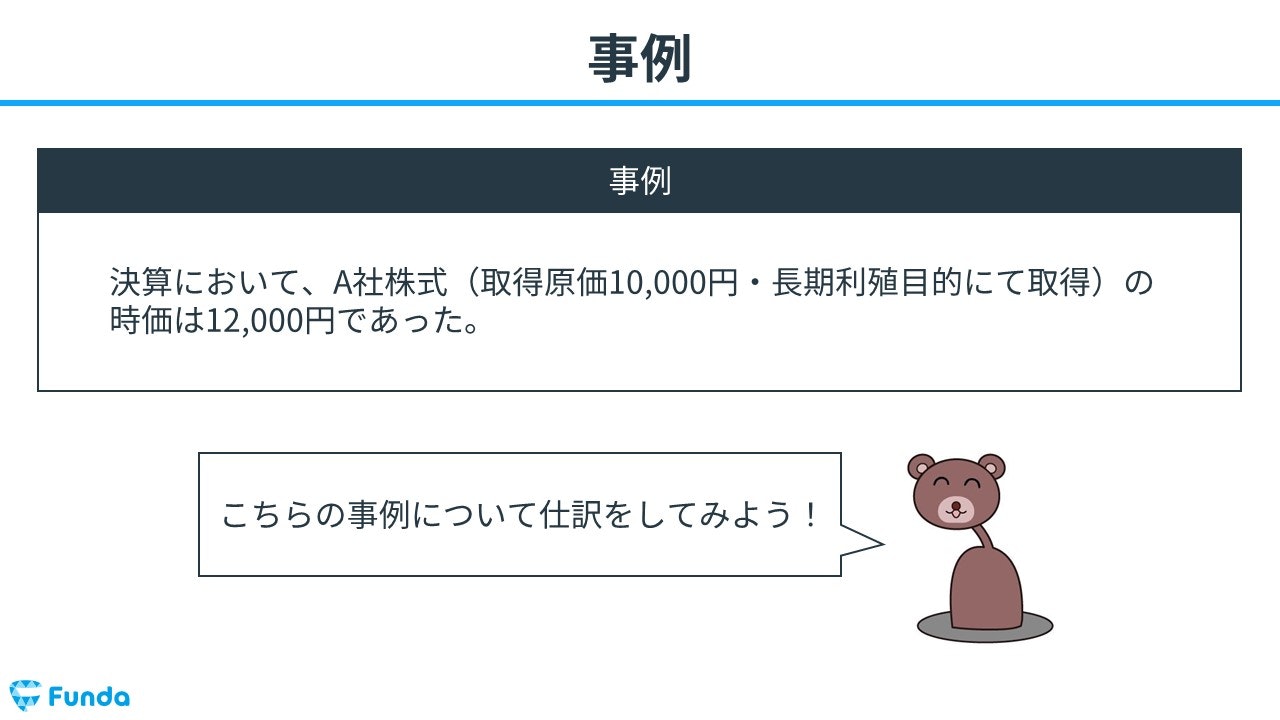

その他有価証券の評価替えを行った時の仕訳事例

決算において、A社株式(取得原価10,000円・長期利殖目的にて取得)の時価は12,000円であった。

上記の取引事例を使い、その他有価証券の評価替えを行った時の仕訳の流れを順に説明します。

新卒くん

問題文の中に「長期利殖目的」と書いてありますが、どういう意味ですか?

大手町さん

長期間保有して利益を得る目的という意味です。

なので、売買目的有価証券でも、満期保有目的の債券でも、子会社・関連会社株式にも当てはまりませんね。

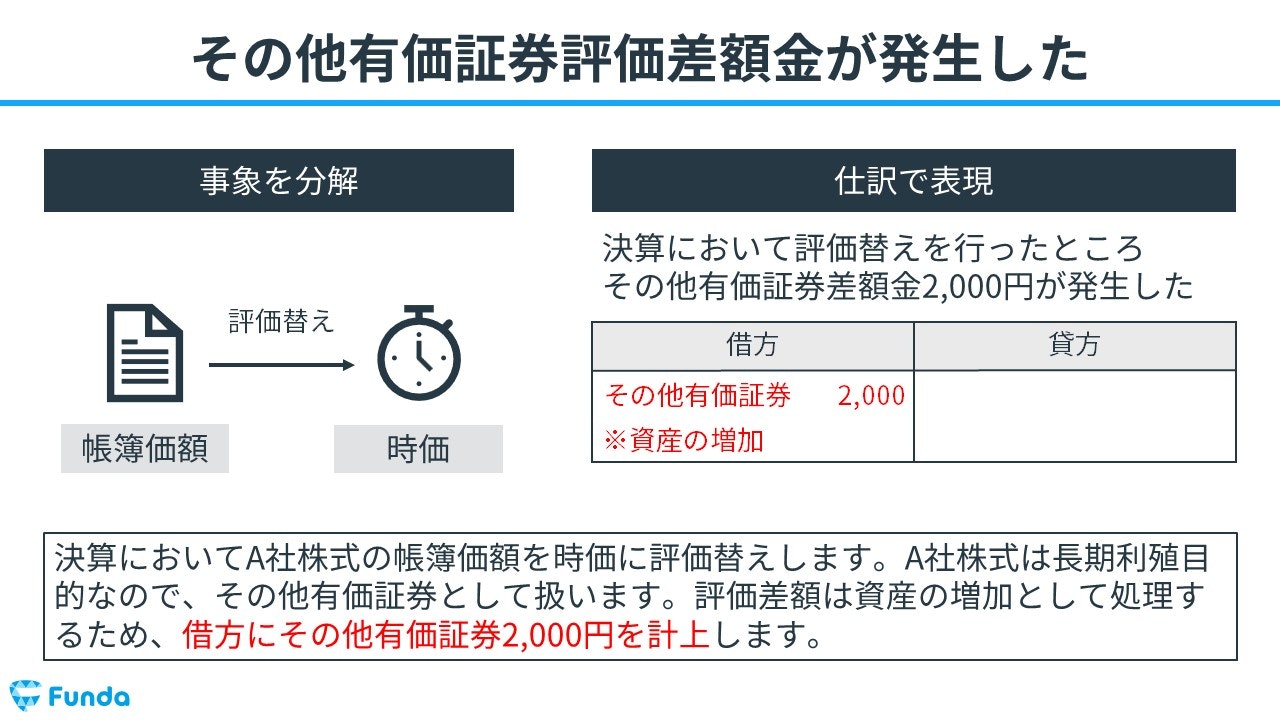

評価替え時:その他有価証券の増加

決算においてA社株式の帳簿価額を時価に評価替えします。A社株式は長期利殖目的なので、その他有価証券として扱います。評価差額は資産の増加として処理するため、借方(左側)にその他有価証券(資産)2,000円を計上します。

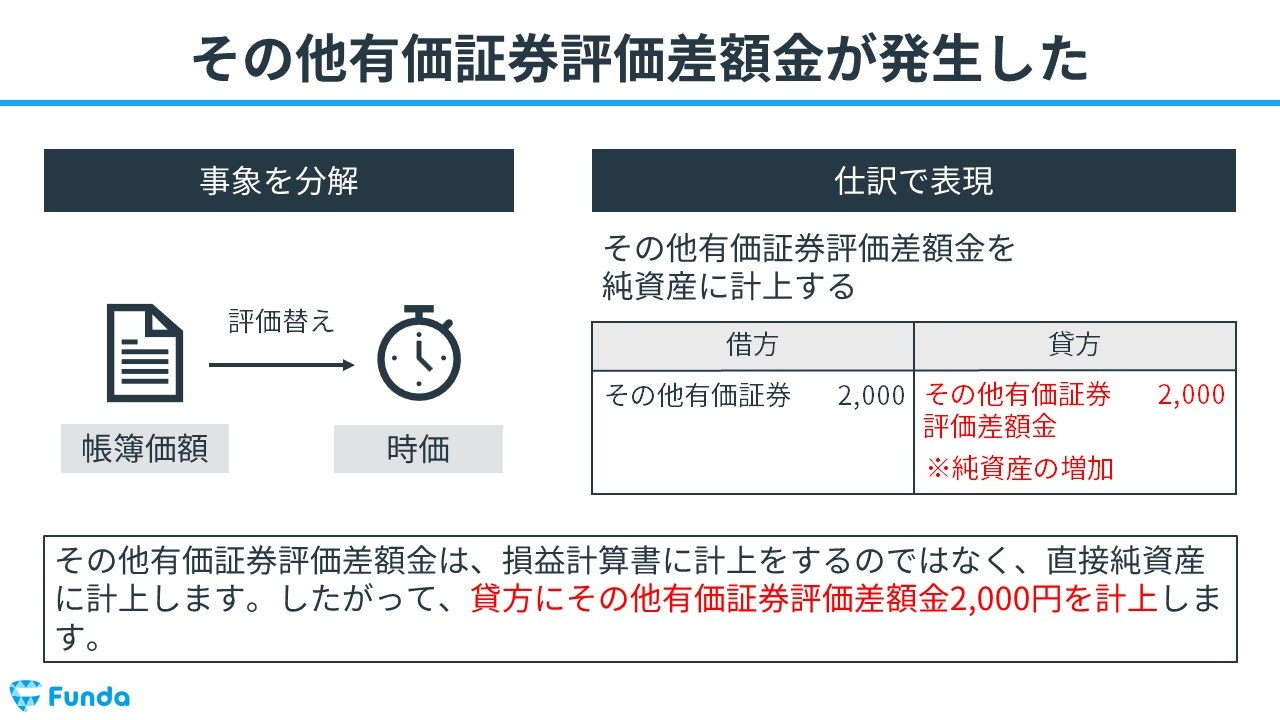

評価替え時:その他有価証券評価差額金の増加

その他有価証券評価差額金は、損益計算書に計上をするのではなく、直接純資産に計上します。

したがって、貸方(右側)にその他有価証券評価差額金(純資産)2,000円を計上します。

有価証券の仕訳問題に挑戦

ここまでの内容で、有価証券の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

有価証券のまとめ

今回は簿記2級の論点である「有価証券」について解説しました。

有価証券とは、価値の有る証券のことをいい、簿記2級では主に株式と公社債の2種類が出題されます。また、有価証券は会計上4つに分類され、保有目的や会計処理がそれぞれ異なります。

試験本番ではこの4つを混同しないよう、下の表をしっかり押さえておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。