棚卸減耗損とは?

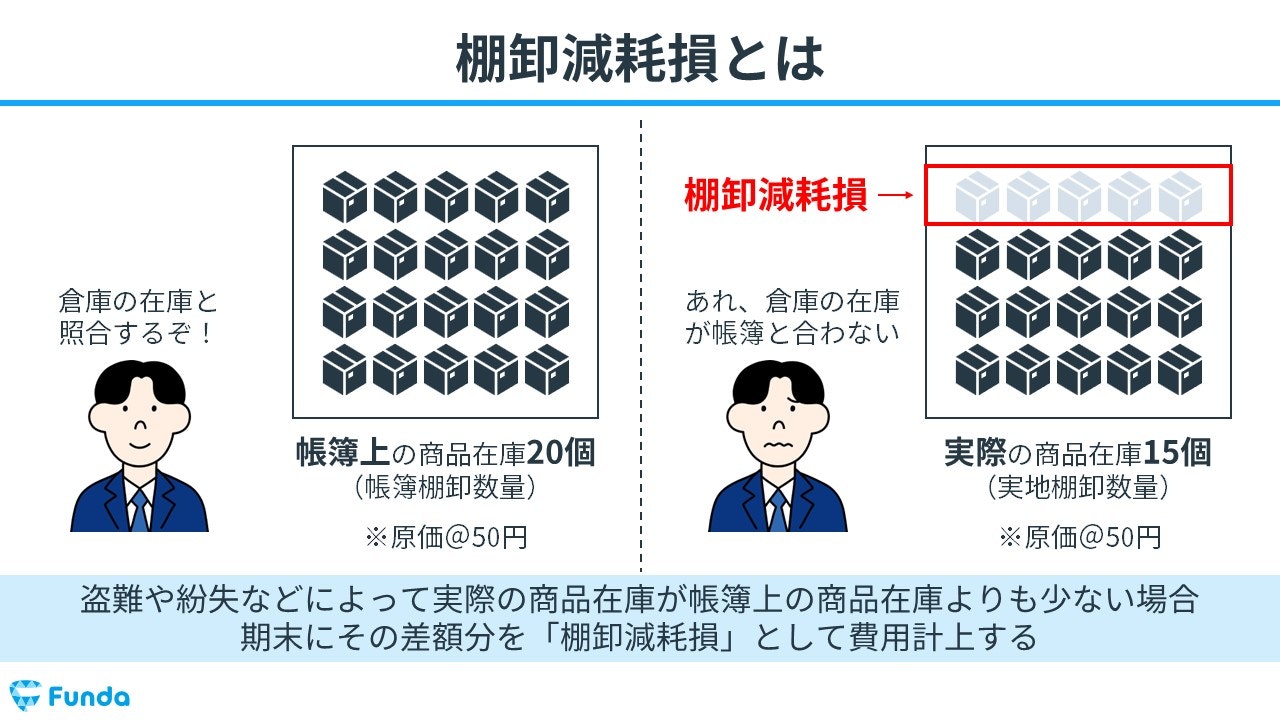

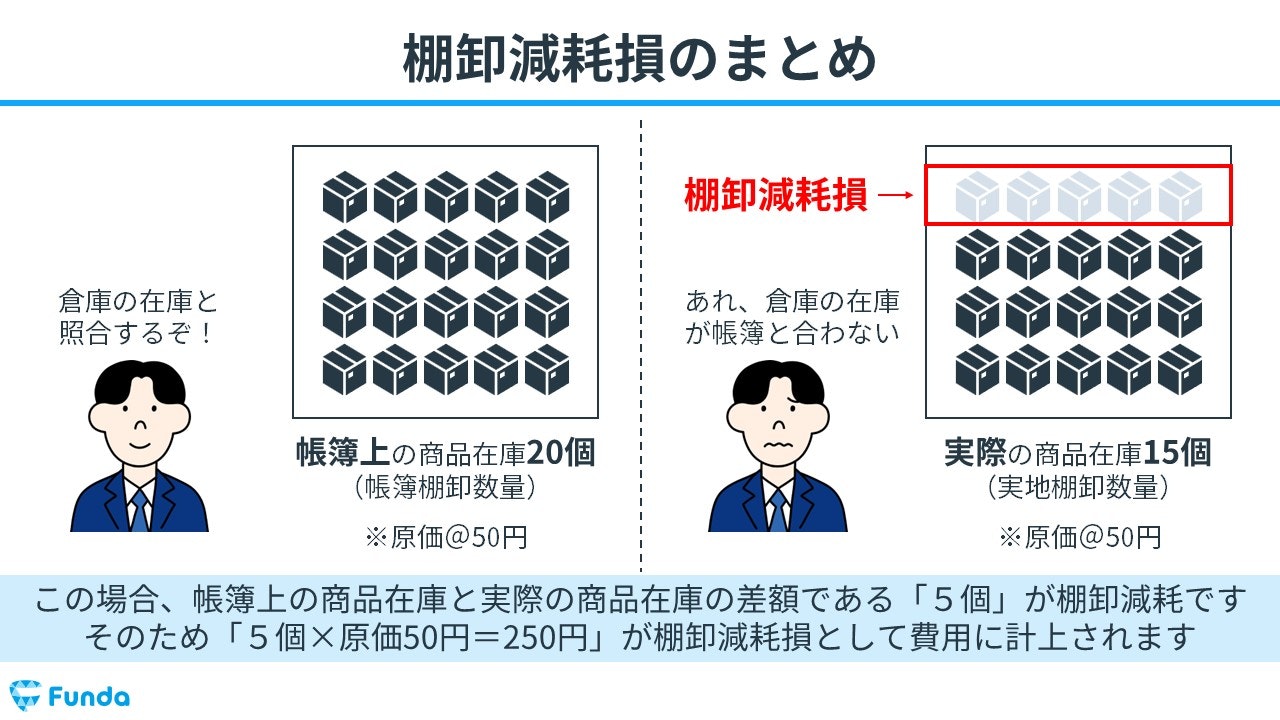

棚卸減耗損(たなおろしげんもうそん)とは、盗難や紛失などによって実際の商品在庫が帳簿上の商品在庫よりも少ない時に行う会計処理のことです。決算時に帳簿上と実際の在庫数の差額を「棚卸減耗損」として費用計上します。

簿記の試験では、帳簿上の商品在庫を「帳簿棚卸数量」、実際の商品在庫を「実地棚卸数量」といいます。

早速ですが、ここでクイズです。

100円ショップを運営するキャンドゥの棚卸減耗費の中身として、当てはまらないものは次のうちどれでしょう?

.png?w=1080&h=1080)

棚卸減耗損は簿記2級の大問3「決算書作成問題」でよく出題されますが、計算式や仕訳方法が複雑なため苦手な方が多い論点です。

この記事では、棚卸減耗損の意味や計算方法、仕訳事例についてを図解を用いてわかりやすく解説します。

目次

- 棚卸減耗損とは?

- 棚卸減耗損の勘定科目

- 棚卸減耗損が計上される流れ

- 棚卸減耗損の計算方法とは?

- 棚卸減耗損の計算式

- ボックス図での算出方法

- 棚卸減耗損の表示方法とは?

- 売上原価か販管費に計上

- 棚卸減耗損の特例

- 決算書から読み取る棚卸減耗損

- 正解発表

- 棚卸減耗損の中身

- 商品評価損とは

- キャンドゥの棚卸減耗費

- 棚卸減耗損の仕訳事例

- 棚卸減耗損を計上した時の仕訳事例

- 仕入勘定に振り替えた時の仕訳事例

- 棚卸減耗損を独立の科目として表示する場合の仕訳事例

- 棚卸減耗損の仕訳問題に挑戦

- 棚卸減耗損のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

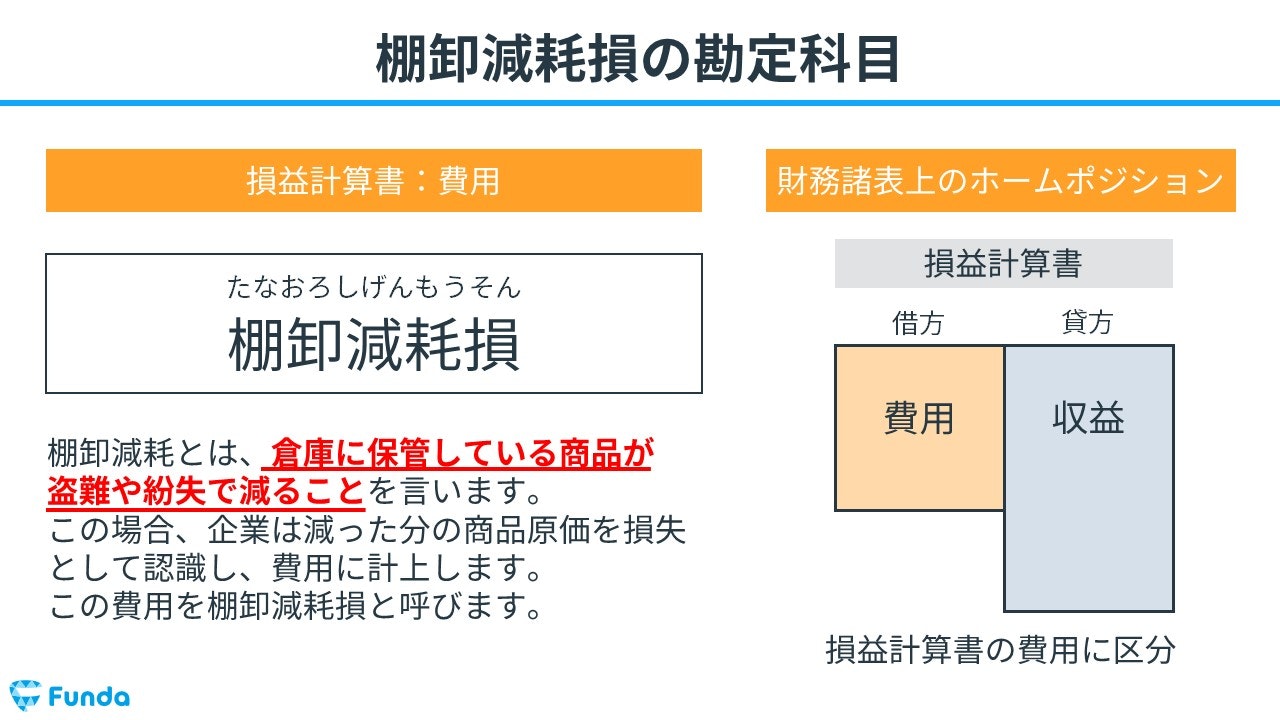

棚卸減耗損の勘定科目

倉庫に保管している商品が盗難や紛失で減ることを「棚卸減耗」と言い、減った分の商品原価を損失として費用計上する際に用いる勘定科目を「棚卸減耗損」と言います。

棚卸減耗損は商品在庫数が減少した際の損失を表しているため、会計上では費用のグループに属しています。

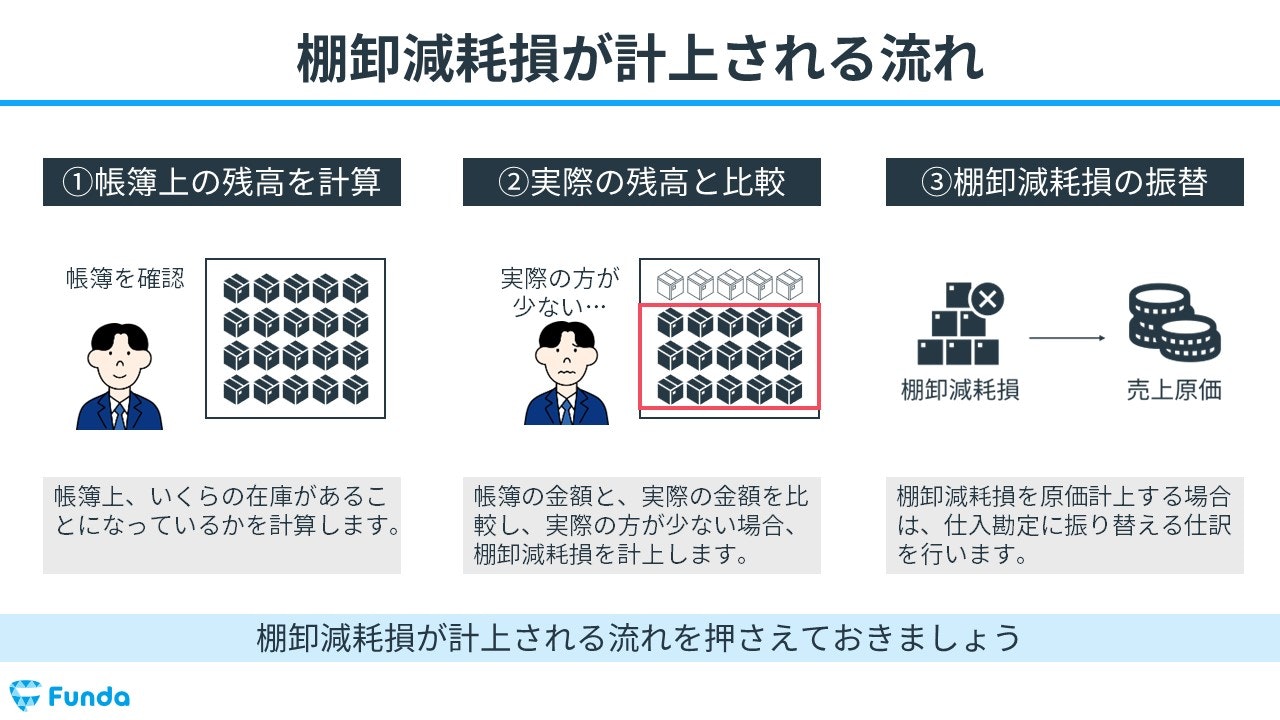

棚卸減耗損が計上される流れ

棚卸減耗損は下記の3つのステップで計上されます。

- 帳簿上の残高を計算

- 実際の残高と比較

- 棚卸減耗損の振替

期末に帳簿棚卸数量と実地棚卸数量を比較して、実地棚卸数量の方が少ない場合に棚卸減耗損を費用計上します。なお、棚卸減耗損を原価計上する場合は、仕入勘定に振り替える仕訳を行います。

棚卸減耗損の計算方法とは?

ここからは、棚卸減耗損の計算方法について解説します。仕訳問題では計算を伴う問題が頻繁に出題されるため、計算式は必ず押さえておく必要があります。

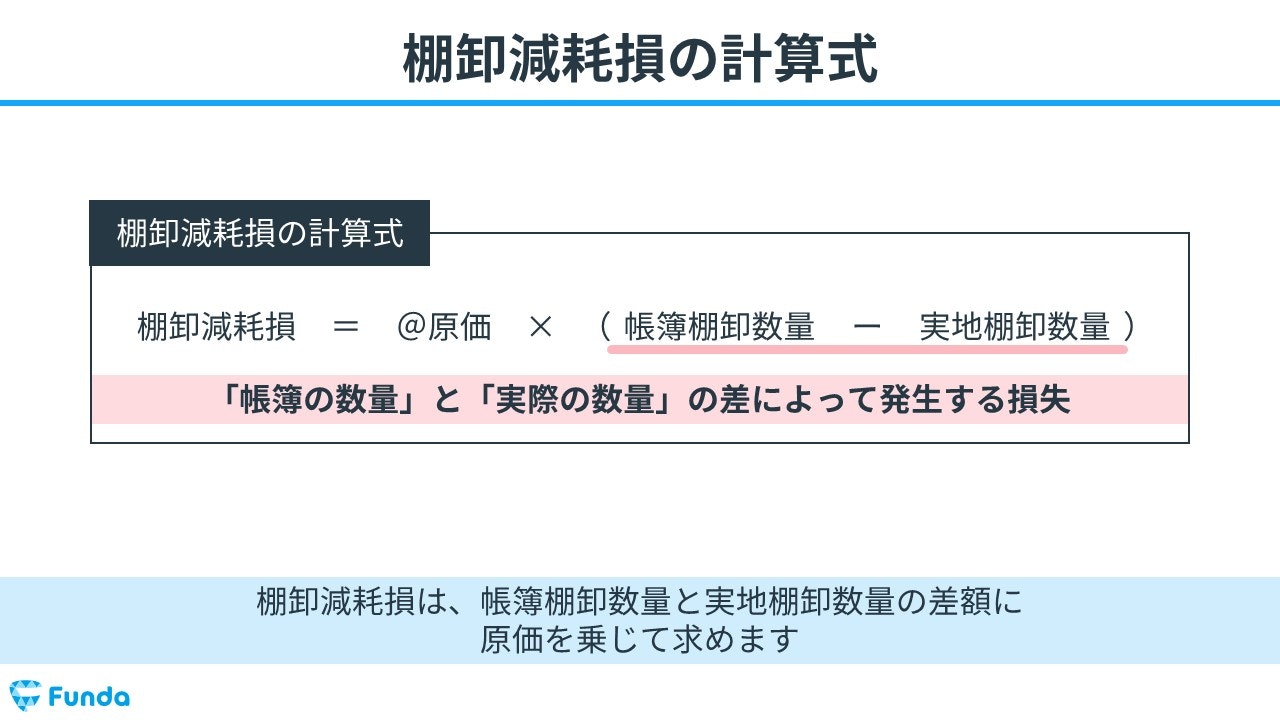

棚卸減耗損の計算式

棚卸減耗損は、商品の原価に帳簿棚卸数量と実地棚卸数量の差額を乗じて求めます。

- 棚卸減耗損=原価×(帳簿棚卸数量-実地棚卸数量)

新卒くん

計算式が覚えられないです…

大手町さん

棚卸減耗損の計算をする時はボックス図を書くとスムーズに計算できますよ!

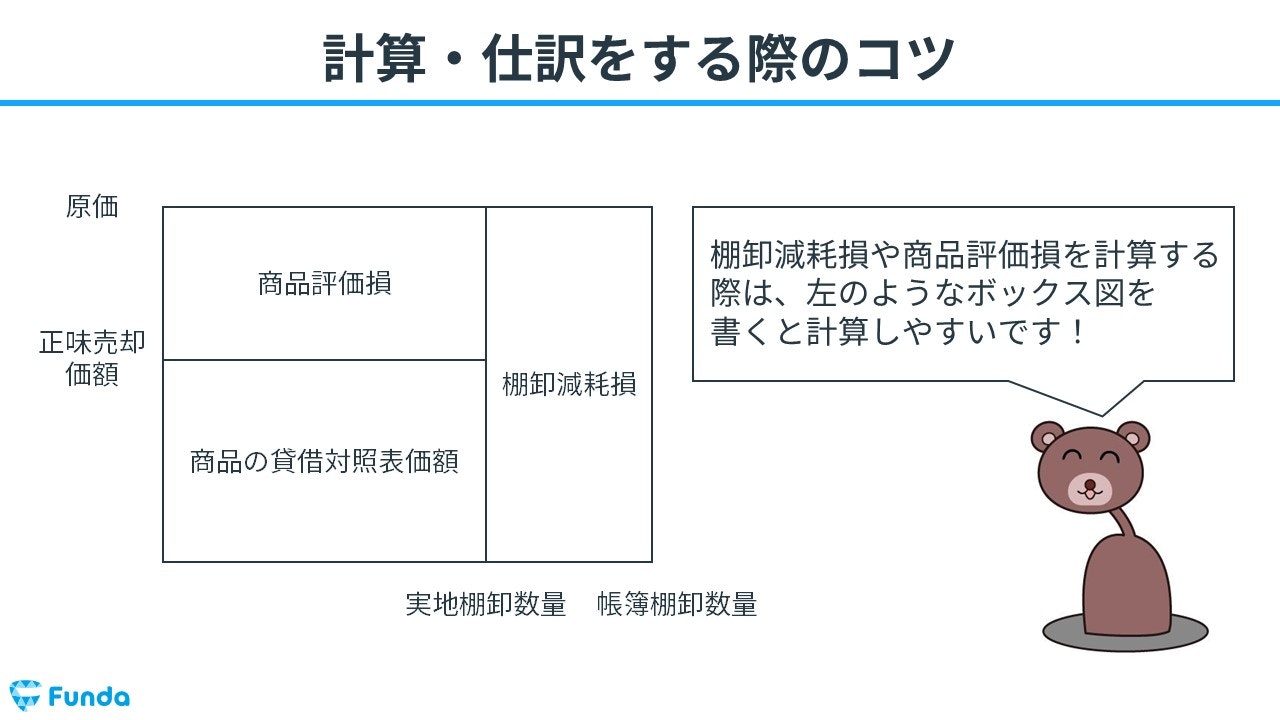

ボックス図での算出方法

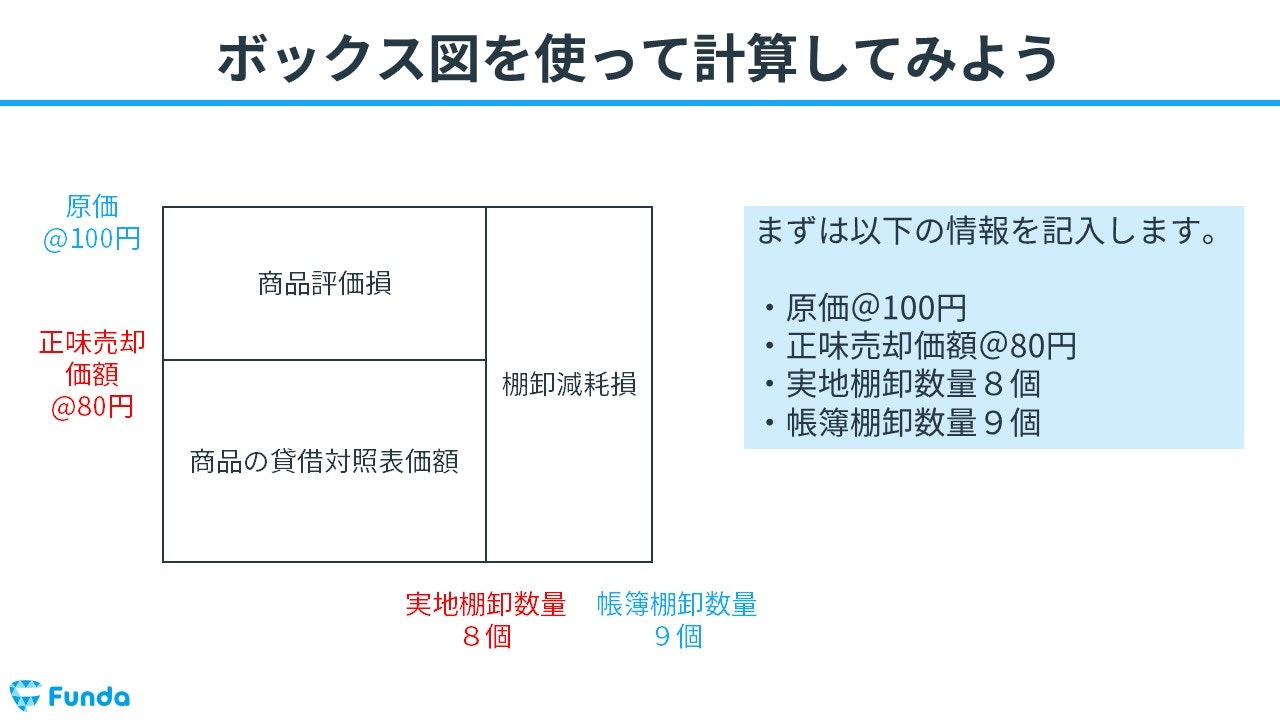

棚卸減耗損の計算をする際は、下のようなボックス図を書くと計算しやすくなります。ここからは、簡単な事例を用いてボックス図での算出方法を説明します。

例えば、商品の原価が1個100円、正味売却価額が1個80円、実地棚卸数量が8個、帳簿棚卸数量が9個だったとします。

・原価@100円

・正味売却価額@80円

・実地棚卸数量8個

・帳簿棚卸数量9個

最初に、下のようなボックス図を書き、外側に決算整理前の帳簿の数値、内側に決算時のあるべき数値を並べます。そして、先ほどの情報を図に記入します。

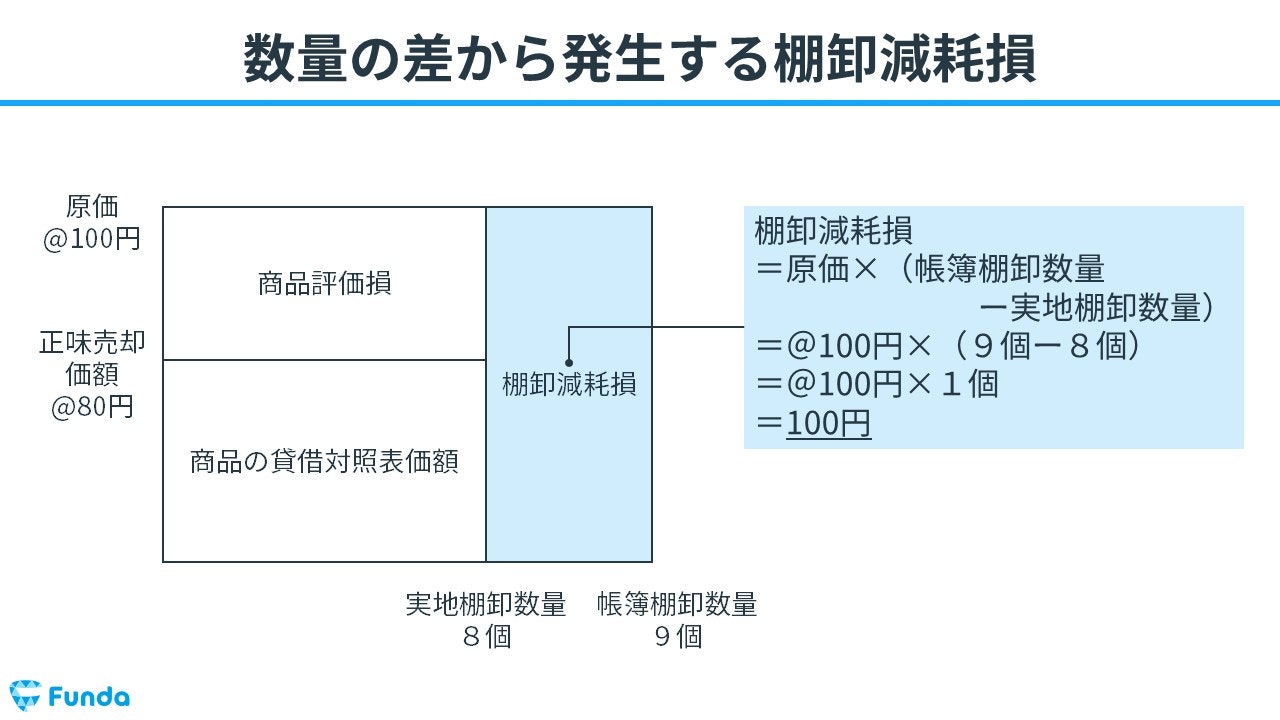

図が書けたら、棚卸減耗損を求めていきます。

下に記入してある帳簿棚卸数量と実地棚卸数量の差額を求め、左側に記入してある原価を乗じて計算します。

- 棚卸減耗損=原価@100円×(帳簿棚卸数量9個-実地棚卸数量8個)=100円

計算式をただ暗記するよりも、ボックス図を書いて計算する方が覚えやすいため、ぜひボックス図を書けるようにしておきましょう。

棚卸減耗損の表示方法とは?

棚卸減耗損の表示方法は4種類あり、表示の仕方によって仕訳方法が異なります。仕訳問題にも絡む内容であるため、必ず押さえておく必要があります。

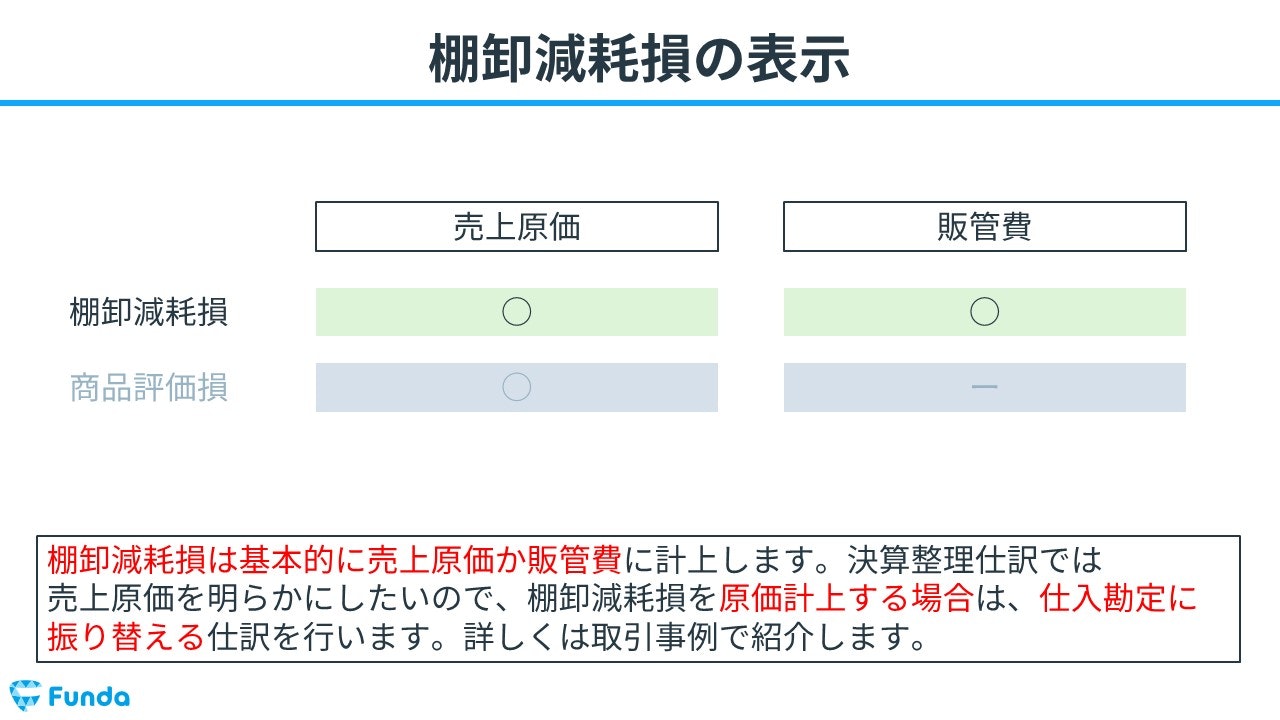

売上原価か販管費に計上

棚卸減耗損は基本的に売上原価か販管費に計上します。決算整理仕訳では売上原価を明らかにしたいので、棚卸減耗損を原価計上する場合は、仕入勘定に振り替える仕訳を行います。詳しくは取引事例で紹介します。

なお、棚卸減耗損を販管費に計上する場合は、仕入勘定に振り替える処理は行いません。

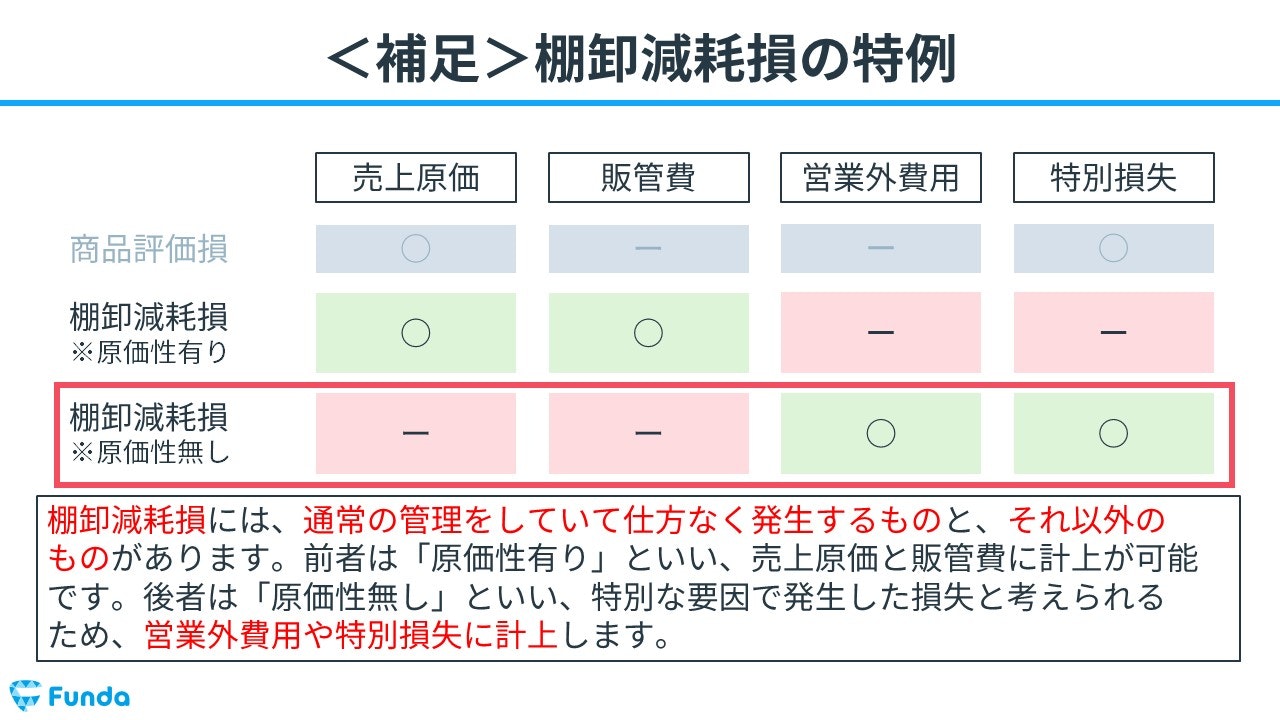

棚卸減耗損の特例

棚卸減耗損には、通常の管理をしていて仕方なく発生するものと、それ以外のものがあります。前者は「原価性有り」といい、売上原価と販管費に計上が可能です。

一方、後者は「原価性無し」といい、特別な要因で発生した損失と考えられるため、営業外費用や特別損失に計上します。また、その際に棚卸減耗損を独立の科目として表示する場合があります。その場合は、棚卸減耗損を仕入勘定に振り替える仕訳は行わず、そのまま損益計算書に記入するため注意しましょう。

決算書から読み取る棚卸減耗損

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

100円ショップを運営するキャンドゥの棚卸減耗費の中身として、当てはまらないものは次のうちどれでしょう?

タップで回答を見ることができます

盗難

劣化

紛失

正解発表

正解は、選択肢②の劣化でした。

みなさん、分かりましたか?

それでは、ここからは詳しい解説に入ります。

棚卸減耗損の中身

棚卸減耗損は、盗難や紛失によって棚卸数量が減少した結果生じる損失額です。決算書では、「棚卸減耗費」と表現することもありますが、意味は同じです。

したがって、選択肢①の盗難と選択肢③の紛失は棚卸減耗費の中身として当てはまります。一方、選択肢②の劣化は商品評価損の説明となります。

商品評価損とは

商品評価損(しょうひんひょうかそん)とは、時間の経過や劣化によって商品の価値が下がった場合に行う会計処理のことをいいます。期末に商品価値が低下した商品の原価と時価(正味売却価額)の差額を「商品評価損」として費用計上します。

商品評価損は商品の価値が低下した際の損失を表しているため、会計上では費用のグループに属します。

商品評価損の計算方法や仕訳事例について詳しく学びたい方は、下記の記事をご覧ください。

関連記事

【簿記2級】商品評価損とは?仕訳方法や求め方をわかりやすく解説

boki.funda.jp/blog/article/product-valuation-loss

boki.funda.jp/blog

キャンドゥの棚卸減耗費

キャンドゥの決算書を見ると、棚卸減耗費が約1.8億円計上されているのが分かります。

新卒くん

1.8億円分の商品が盗難・紛失したってことですか…

大手町さん

その通りです。

小売業界は万引きが多いことが、決算書から読み取れますね。

万引きによる推定被害額は年間で約3,313億円にも上ります。

これは、昨今のセルフレジの増加やレジ袋の有料化に伴って、万引きをしたかどうかの判別が分かりづらくなったことが原因として考えられます。

このように、棚卸減耗損は企業の決算書にもよく登場します。

他のクイズにも挑戦してみたい方は、下記のクイズトレーニングにチャレンジしてみてください。

棚卸減耗損の仕訳事例

それでは、簿記上の取引事例を通じて、棚卸減耗損の仕訳方法を解説します。

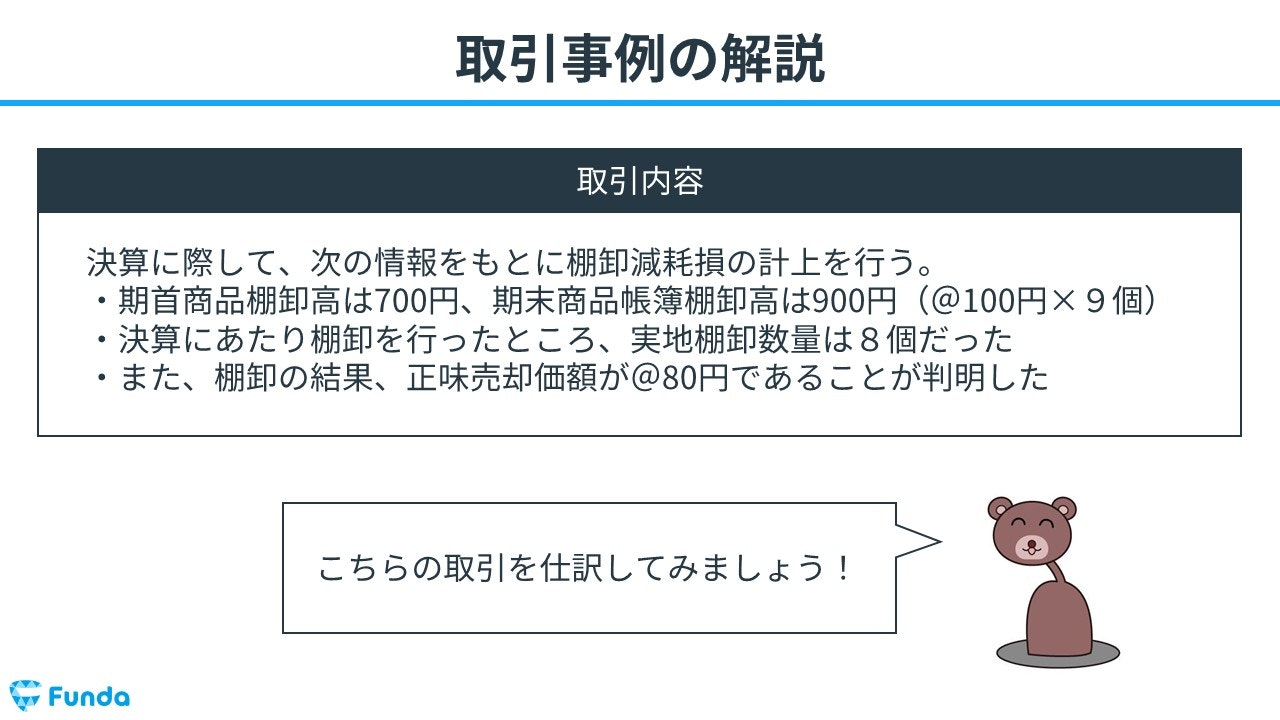

棚卸減耗損を計上した時の仕訳事例

決算に際して、次の情報をもとに棚卸減耗損の計上を行う。

・期首商品棚卸高は700円、期末商品帳簿棚卸高は900円(@100円×9個)

・決算にあたり棚卸を行ったところ、実地棚卸数量は8個だった

・また、棚卸の結果、正味売却価額が@80円であることが判明した

上記の取引事例を使って、棚卸減耗損を計上した時の仕訳の流れを順に説明します。

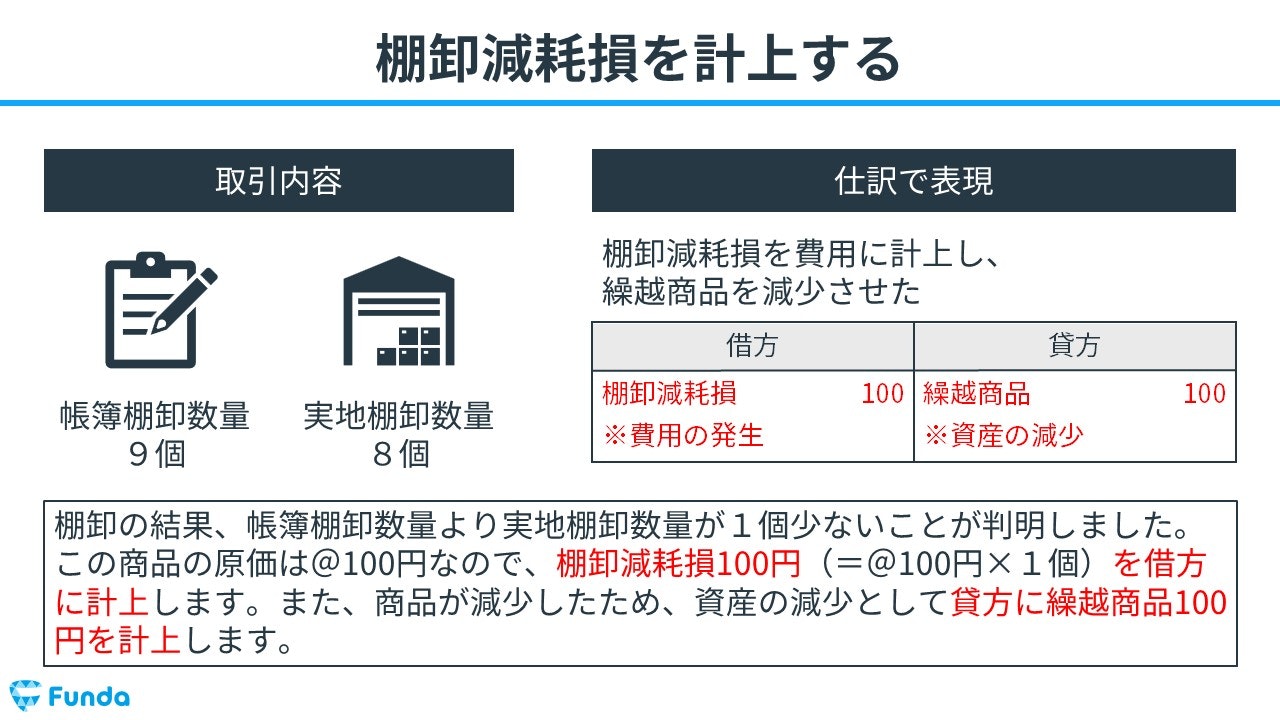

棚卸減耗損計上時:棚卸減耗損の発生、繰越商品の減少

棚卸の結果、帳簿棚卸数量より実地棚卸数量が1個少ないことが判明しました。この商品の原価は@100円のため、棚卸減耗損100円(=@100円×1個)を借方に計上します。また、商品が減少したため、資産の減少として貸方に繰越商品100円を計上します。

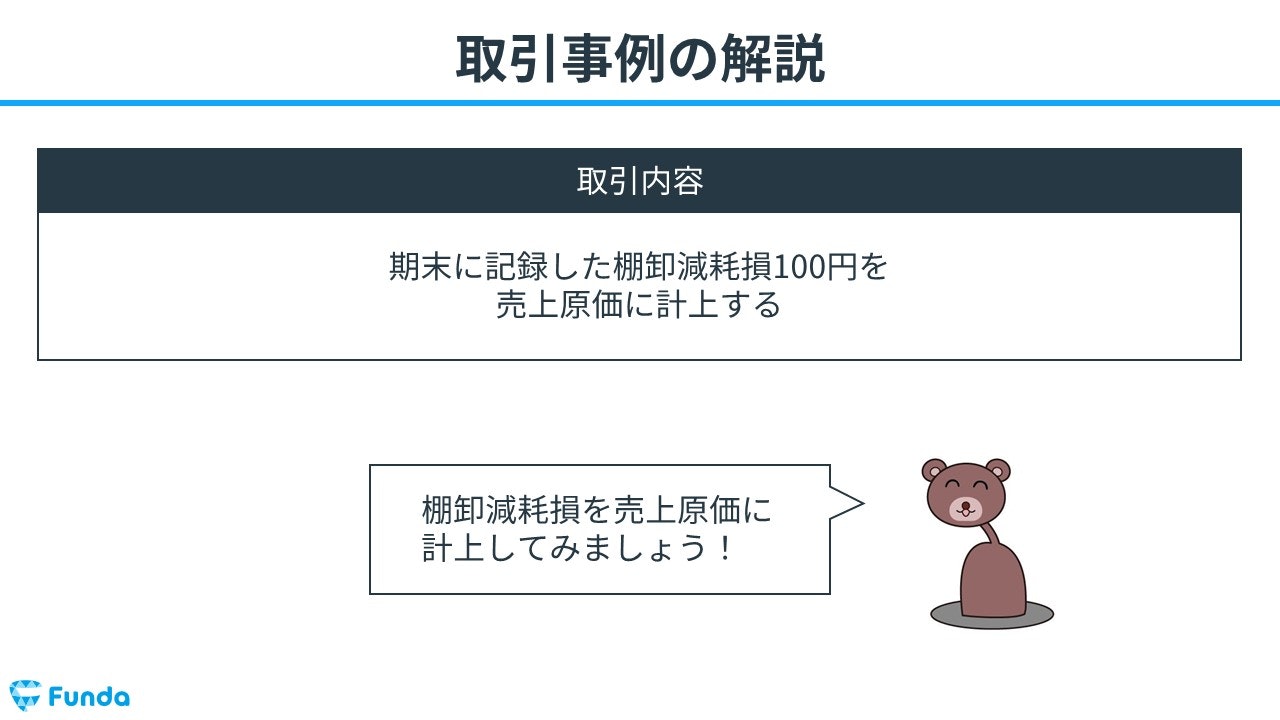

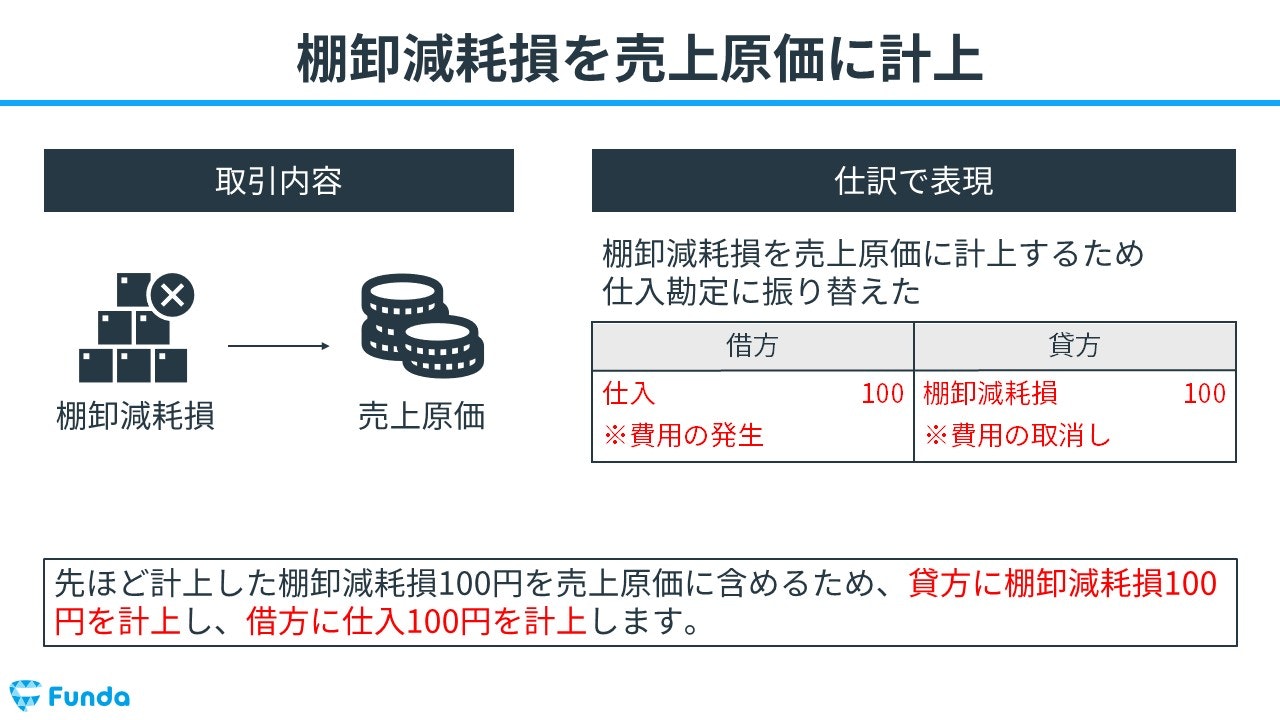

仕入勘定に振り替えた時の仕訳事例

期末に記録した棚卸減耗損100円を売上原価に計上する。

上記の取引事例を使い、仕入勘定に振り替えた時の仕訳の流れを順に説明します。

棚卸減耗損を売上原価に計上:仕入の発生、棚卸減耗損の取り消し

先ほど計上した棚卸減耗損100円を売上原価に含めるため、貸方に棚卸減耗損100円を計上し、借方に仕入100円を計上します。

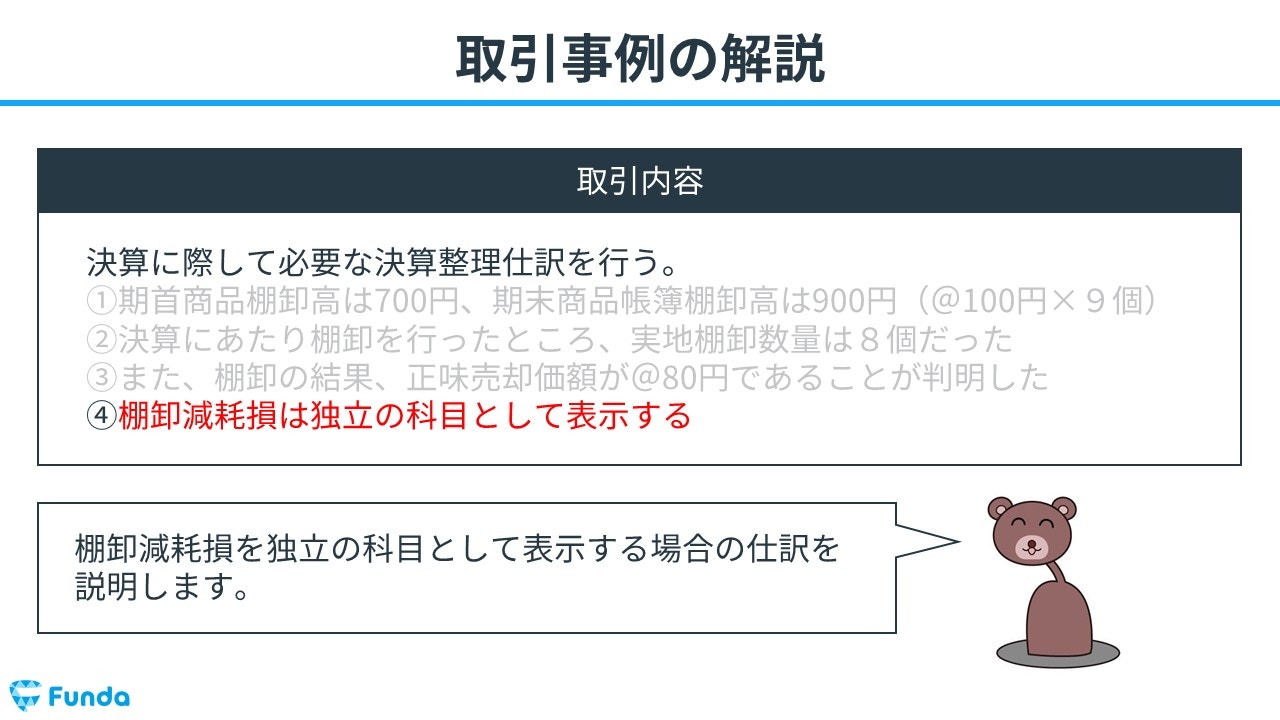

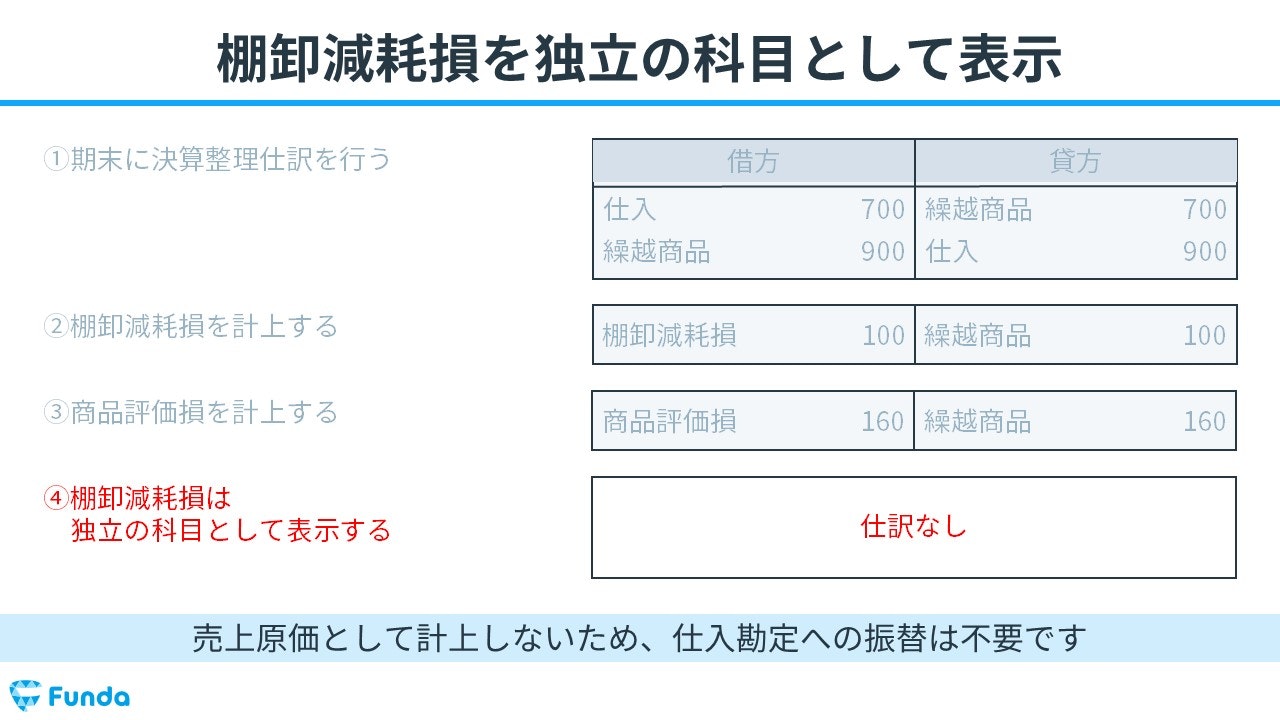

棚卸減耗損を独立の科目として表示する場合の仕訳事例

決算に際して必要な決算整理仕訳を行う。

・棚卸減耗損は独立の科目として表示する

上記の取引事例を使って、棚卸減耗損を独立の科目として表示する場合の仕訳について説明します。

独立の科目として表示する場合:仕訳なし

棚卸減耗損を独立の科目として表示する場合は売上原価として計上しないため、仕入勘定への振り替えは不要です。したがって、「仕訳なし」となります。

棚卸減耗損の仕訳問題に挑戦

ここまでの内容で、棚卸減耗損の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

棚卸減耗損のまとめ

今回は簿記2級で出題される「棚卸減耗損」の意味や計算方法、仕訳事例について解説しました。

棚卸減耗損とは、盗難や紛失などによって実際の商品在庫が帳簿上の商品在庫よりも少ない時に行う会計処理のことです。計算式は以下の通りです。

- 棚卸減耗損=原価×(帳簿棚卸数量-実地棚卸数量)

ボックス図を書いて計算するとスムーズに棚卸減耗損を求めることができるため、公式の暗記に頼らずボックス図を書けるようにしておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。