リース取引とは?

リース取引とは、企業(借り手)が事業に必要な設備や機械を、リース会社(貸し手)から一定期間借りて使用し、その対価として代金を支払う取引のことを指します。一言で言うと、「モノの貸し借り」を意味する取引です。

リースの語源は「Lease(賃貸借)」から来ており、ビジネスでは様々な場面でリース取引が利用されています。

早速ですが、ここでクイズです。

リースできるものは次のうちどれでしょう?.png?w=1920&h=1080)

.png?w=1080&h=1080)

「リース取引」は簿記2級の試験で頻出の論点です。

しかし、リース取引がそもそも何か分からない方や、リース取引の複雑な仕訳に苦手意識を感じる方も多いでしょう。

この記事では、簿記2級学習者に向けてリース取引の意味や種類、試験範囲、仕訳方法を図解を用いてわかりやすく解説します。試験勉強の際の参考にしてもらえれば幸いです。

目次

- リース取引とは?

- レンタルとの違い

- リース取引のメリット・デメリット

- クイズで学ぶリース取引

- 正解発表

- よくリースされているもの

- リース取引の種類は?

- ファイナンス・リース取引

- オペレーティング・リース取引

- 簿記2級におけるリース取引の試験範囲

- 試験範囲外の論点

- リース取引の仕訳方法

- ファイナンス・リース取引(利子抜き法)

- ファイナンス・リース取引(利子込み法)

- オペレーティング・リース取引

- リース取引の仕訳問題に挑戦

- リース取引のまとめ

- リース取引の練習問題に挑戦してみよう!

なお、簿記を基礎からしっかり学びたい方は、まず先に下記のトレーニングから始めてみてください。

レンタルとの違い

リース取引は、一見レンタルと同じものだと思われがちですが、実際は全く異なります。ここからは、レンタルとの違いを図解で解説しますので、リースについてしっかり理解を深めましょう。

事例

モノを自社で保有するとなると、まとまったお金が必要です。そこで、多くの場合、多額の資金が必要ないレンタルという手法を採用します。一方、モノを販売する側(売り手)はレンタルを採用されると資金の回収に時間がかかるため積極的ではありません。

そこで、リース会社が登場します。リース会社は借手が欲しいモノを代わりに購入し、借手に貸し出します。売り手からすると一括で代金が得られるメリットがあります。また、借手も多額の資金を多額の資金を用意することなく、モノを利用することが可能となります。

リース取引のメリット・デメリット

リース取引にはメリットもあればデメリットも存在します。

リース取引のメリット

①初期投資を抑えられる

通常、機械や設備を新しく導入する際、まとまった資金が必要となります。しかし、リース取引の場合は毎回のリース料の支払いだけで済むため、初期費用を抑えることができます。

②最新設備の導入が可能

IT機器や医療機器など、技術の進化が早い業界では、短期間で陳腐化するリスクがあります。そこで、リース取引を用いることで、一定期間ごとに最新の設備に入れ替えることができます。

③管理コストの削減

設備を購入すると、企業はその維持管理や処分に責任を持たなければなりません。

しかし、リース取引なら維持費等の責任はリース会社にあるため、管理負担が軽減されます。また、リース会社が定期的なメンテナンスを行う場合もあり、メンテナンスコストの削減にもつながります。

リース取引のデメリット

①トータルコストが割高になる

リース取引では、設備を購入する場合に比べて総支払額が高くなることが一般的です。 リース会社は設備の調達費用に加え、金利・手数料・管理費などを含めたリース料を設定するため、結果的に購入よりも支払総額が増える可能性があります。

②中途解約ができない

リース契約によっては、契約期間中の解約ができないケースがあります。事業環境の変化や設備の不要化によって、途中で契約を解除したくてもできないというデメリットがリース取引には存在します。

③設備の所有権が得られない

リース契約では、契約終了後も設備の所有権はリース会社にあるため、企業はその設備を資産として自由に使えません。

購入した場合であれば、将来的に転売したり、担保として活用したりすることができますが、リース取引ではそれができません。特に長期間利用する設備であれば、購入した方がコスト面で有利だったと後悔する可能性があります。.png?w=1920&h=1080)

クイズで学ぶリース取引

それでは、ここまでの内容を踏まえて、冒頭のクイズに挑戦してみましょう。

リースできるものは次のうちどれでしょう?

タップで回答を見ることができます

飛行機

冷蔵庫

飛行機と冷蔵庫

飛行機と冷蔵庫とパンダ

正解発表

正解は、選択肢④でした!

みなさん、分かりましたか?.png?w=1920&h=1080)

それでは、ここから解説に入ります。

よくリースされているもの

「2020年リース需要動向調査報告書」によると、PCなどの情報通信機器が1番リースされていることが分かります。

その他にも、飛行機や船舶などの輸送用機器や、業務用の冷蔵庫や厨房機器などの商業用機器などもビジネスの現場ではよくリースされています。.png?w=1920&h=1080)

新卒くん

クイズに出てきたパンダもリースできるんですか?

パンダもリースの対象となります。動物園側が中国とリース契約を結び、リース料を支払うことでパンダを借り受けています。.png?w=1920&h=1080)

このようにリースされているものは身近にあふれています。

他の問題も解いてみたい方は、ぜひ下記のクイズにも挑戦してみてください。

リース会社のみずほリースはどちらでしょう?

.png?w=1920&h=1080)

解答解説は下記のコンテンツに載っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

リース取引の種類は?

簿記の試験で登場するリース取引は、ファイナンス・リース取引とオペレーティング・リース取引の2種類に分類されます。

- ファイナンス・リース取引

- オペレーティング・リース取引

新卒くん

どう違うのか全く分かりません…

大手町さん

おそらくこれだけではさっぱり分からないと思います。

まずはファイナンス・リース取引から解説していきますね。

ファイナンス・リース取引

ファイナンス・リース取引とは、「①中途解約が不可能(ノンキャンセラブル)」、「②費用をすべて借手が負担(フルペイアウト)」の2つの要件を満たす取引のことをいいます。

- ノンキャンセラブル

- フルペイアウト

新卒くん

①のノンキャンセラブルは分かるのですが、②のフルペイアウトがイメージしづらいです…

フルペイアウトとは

例えば、リース料の総額が、対象の物件を現金で購入した場合の金額とほとんど変わらない場合、使用により生じる費用をすべて借手が負担していると実質的に判断できるため、フルペイアウトとなります。

フルペイアウトの正確な条件は「解約不能の期間中のリース料総額の現在価値が、見積現金購入価額のおおむね90%以上であるとき」です。

大手町さん

簿記2級の試験ではフルペイアウトの判断は求められませんので、ここではイメージだけをつかんでください!

ファイナンス・リース取引の特徴

ファイナンス・リース取引は解約不能で、リース物件と同等以上のリース料を支払っていることから、実質的に売買しているのと同じです。そのため、会計上も売買取引と同様に処理します。

オペレーティング・リース取引

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引のことを言います。つまり、「①中途解約が可能」もしくは「②費用をすべて借手が負担しない」のどちらか1つでも満たしたらオペレーティング・リース取引と判断します。

オペレーティング・リース取引では、通常の賃貸借取引に準じて会計処理を行います。

簿記2級におけるリース取引の試験範囲

リース取引の処理方法についてはいくつか種類がありますが、簿記2級で出題される論点は以下の3つとなります。

- ファイナンス・リース取引の借手側の処理(利子抜き法)

- ファイナンス・リース取引の借手側の処理(利子込み法)

- オペレーティング・リース取引の借手側の処理

貸し手側の処理は1級の試験範囲のため、2級では出題されません。

出典:簿記 出題区分表|商工会議所の検定試験

新卒くん

利子抜き法と利子込み法って何ですか?

リース取引では通常、借手が支払うリース料の中に利息が含まれています。

この利息を契約時に計上する資産と負債の金額に含めない方法を利子抜き法といいます。

一方、利子込み法とは、契約時に計上する資産と負債の金額に利息の金額を含める方法を指します。

具体的な仕訳方法については、後述する「リース取引の仕訳方法」で詳しく解説しています。

試験範囲外の論点

リース期間が終了した後、リース物件の所有権が自動的に移転する所有権移転ファイナンス・リース取引は、必ず利息法によって処理しなければなりません。ただし、利息法は簿記1級の範囲のため、簿記2級の試験では出題されません。

また、所有権移転外ファイナンス・リース取引も原則、利息法によって処理するため1級の試験範囲となります。ただし、例外として重要性が乏しい場合は利子抜き法または利子込み法で処理します。この会計処理が2級の試験範囲となります。.png?w=1920&h=1080)

新卒くん

新しい用語が出てきてごちゃごちゃしてきました…

リース取引の試験範囲を厳密に覚える必要はありません。

簿記2級の学習者は、ファイナンス・リース取引の借手側の処理(利子抜き法・利子込み法)とオペレーティング・リース取引の借手側の処理が試験に出ることだけを覚えれば問題ありません。

リース取引の仕訳方法

それでは、ここからリース取引の仕訳方法について解説していきます。

簿記2級の試験では頻出の論点となるため、必ず覚えておく必要があります。

ファイナンス・リース取引(利子抜き法)

ファイナンス・リース取引の利子抜き法では、以下の3ステップで仕訳を行います。

- リース取引開始時:資産と負債を計上

- リース料支払い時:負債を減少+費用を計上

- 決算時:減価償却の処理

今回は下記の事例を用いて、ファイナンス・リース取引の利子抜き法の仕訳方法を説明します。

リースの問題を解く際には、まずは提示されているリース契約の情報を整理します。

【リース契約】

・ファイナンス・リース取引

・リース期間:5年

・リース料:年額30,000円(毎年3月31日に当座預金より引き落とし)

・リース資産の見積現金購入価額は120,000円である。

見積現金購入価額とは、借手が仮にリース物件を購入する場合の見積金額のことをいいます。利子抜き法では、見積現金購入価額の金額が資産計上額となります。

リース取引開始時

利子抜き法は、リース料総額から利息相当額を控除した金額をリース資産、リース債務として計上する方法です。

問題文からリース料総額は150,000円(リース期間5年×リース料年額30,000円)、利息相当額は30,000円(リース料総額150,000円-見積現金購入価額120,000円)であることが読み取れます。

したがって、リース料総額150,000円から利息部分30,000円を除いた見積現金購入価額120,000円をリース資産(資産)及びリース債務(負債)として計上します。

【補足】リース資産・リース債務とは

リース資産とは、ファイナンス・リース取引により取得した資産のことをいいます。

ホームポジションは、貸借対照表の資産グループに属します。

リース債務とは、ファイナンス・リース取引におけるリース料の支払い義務等を意味します。

ホームポジションは、貸借対照表の負債グループに属します。

リース料支払い時

リース料は元本部分(見積現金購入価額)と利息部分で構成されています。リース料の支払い時に、そのリース料の元本部分だけリース債務(負債)を減少させる処理を行います。そのため、借方にリース債務24,000円(見積現金購入価額120,000円÷5年)を計上します。

また、利子抜き法の場合、支払利息の部分を計算する必要があります。計算方法は、リース料総額から利息金額を計算し、利息金額を定額法によりリース期間で按分して求めます。

- 利息部分30,000円÷リース期間5年=1年あたりの支払利息6,000円

利子抜き法の場合、利息部分の6,000円を支払利息として借方に計上します。

最後に、リース料30,000円を当座預金で支払うため、貸方に当座預金30,000円を計上します。

決算時

決算時には、リース資産の減価償却を行う必要があります。

リース資産に計上されている金額が減価償却の対象となるため、利子抜き法では24,000円(リース資産120,000円÷5年)の減価償却費を計上します。

したがって、借方に減価償却費24,000円、貸方に減価償却累計額24,000円を計上します。

ファイナンス・リース取引(利子込み法)

ファイナンス・リース取引の利子込み法では、以下の3ステップで仕訳を行います。

- リース取引開始時:資産と負債を計上

- リース料支払い時:負債を減少

- 決算時:減価償却の処理

今回は下記の事例を用いて、ファイナンス・リース取引の利子込み法の仕訳方法を説明します。

リースの問題を解く際には、まずは提示されているリース契約の情報を整理します。

【リース契約】

・ファイナンス・リース取引

・リース期間:5年

・リース料:年額30,000円(毎年3月31日に当座預金より引き落とし)

・リース資産の見積現金購入価額は120,000円である。

リース取引開始時

利子込み法は、利息相当額を含んだリース料総額をリース資産、リース債務として計上する方法です。

問題文からリース料総額は150,000円(リース期間5年×リース料年額30,000円)、利息相当額は30,000円(リース料総額150,000円-見積現金購入価額120,000円)であることが読み取れます。

したがって、利息部分を含めたリース料総額150,000円をリース資産(資産)及びリース債務(負債)として計上します。

リース料支払い時

リース料は元本部分(見積現金購入価額)と利息部分で構成されています。利子込み法では、リース料の支払い時に、支払ったリース料の分だけリース債務(負債)を減少させる処理を行います。そのため、借方にリース債務30,000円を計上します。

リース料30,000円は当座預金で支払うため、貸方に当座預金30,000円を計上します。

利子込み法の場合、リース債務計上額に利息も含めているため支払利息は計上しません。

決算時

決算時には、リース資産の減価償却費を計上する必要があります。

利子抜き法と利子込み法で資産計上額が異なるため、減価償却費も異なります。

リース資産に計上されている金額が減価償却の対象となるため、利子込み法では30,000円(リース資産150,000円÷5年)の減価償却費が計上されます。

よって、借方に減価償却費30,000円、貸方に減価償却累計額30,000円を計上します。

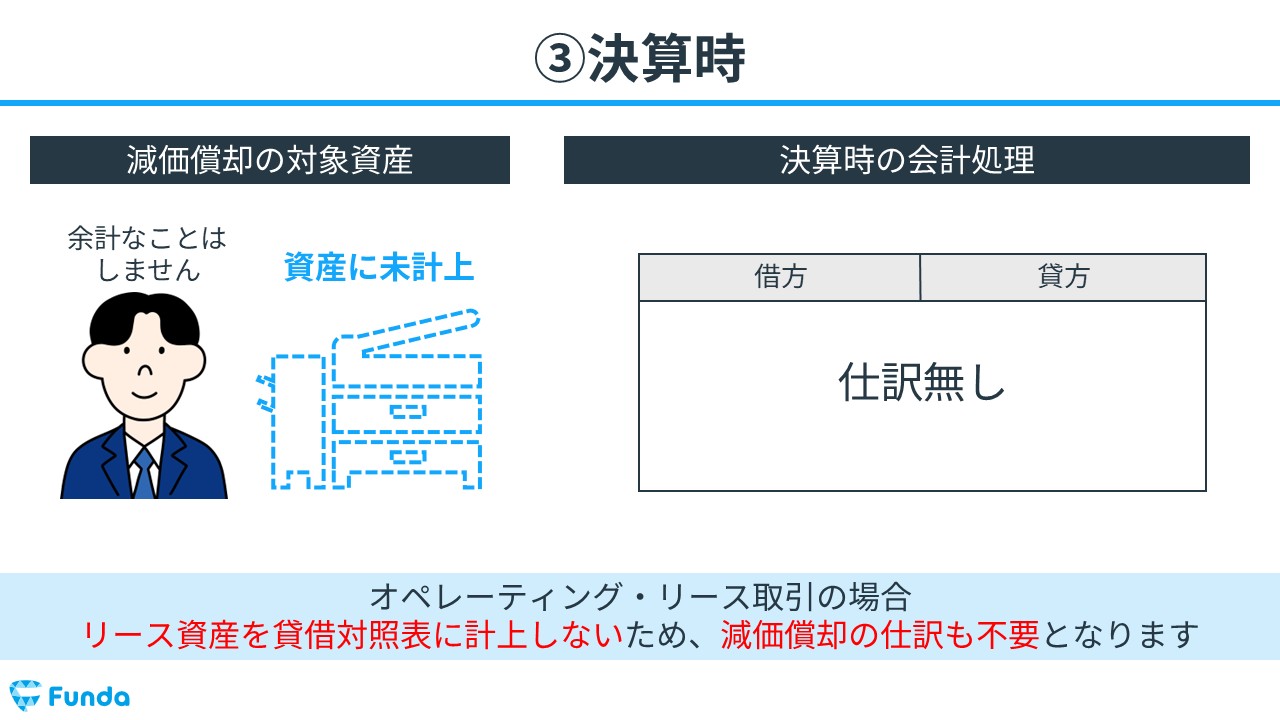

オペレーティング・リース取引

オペレーティング・リース取引では、以下の3ステップで仕訳を行います。

- リース取引開始時:仕訳なし

- リース料支払い時:支払利息の発生

- 決算時:仕訳なし

今回は下記の事例を用いて、オペレーティング・リース取引の仕訳方法を説明します。

リースの問題を解く際には、まずは提示されているリース契約の情報を整理します。

【リース契約】

・オペレーティング・リース取引

・リース期間:5年

・リース料:年額30,000円(毎月3月31日に当座預金より引き落とし)

リース取引開始時

オペレーティング・リース取引の場合、取引を開始したときには、何の処理も行いません。

したがって、「仕訳無し」と記入します。

リース料支払い時

借手はリース料を支払った際に、支払ったリース料の金額だけ費用の勘定科目である支払リース料を計上します。そのため、借方に支払リース料30,000円を計上します。

また、リース料は当座預金で支払ったため、貸方に当座預金30,000円を計上します。

決算時

オペレーティング・リース取引の場合、リース資産を貸借対照表に計上しないため、減価償却の仕訳も不要となります。

よって、「仕訳無し」となります。

リース取引の仕訳問題に挑戦

ここまでの内容で、リース取引の仕訳の流れを理解していただけたかと思います。

早速、下記のLINEアプリから練習問題に挑戦してみてください。

リース取引のまとめ

今回は簿記2級の試験で出題されるリース取引の意味や仕訳方法について解説してきました。

リース取引とは、企業(借り手)が事業に必要な設備や機械を、リース会社(貸し手)から一定期間借りて使用し、その対価として代金を支払う取引のことを指します。

簿記2級の試験では、以下の3点が出題されます。

- ファイナンス・リース取引の借手側の処理(利子抜き法)

- ファイナンス・リース取引の借手側の処理(利子込み法)

- オペレーティング・リース取引の借手側の処理

特に第1問の仕訳問題で出題されることが多いため、必ず押さえておきましょう。

リース取引の練習問題に挑戦してみよう!

リース取引の問題を解けるようになるためには、練習問題に挑戦して実際に手を動かす必要があります。

簿記の学習アプリ「Funda簿記」では、実際の試験と同じ形式で簿記2級の問題を解くことが可能です。問題はシステムが自動で生成するため、同じ問題が2度出題されることはありません。そのため、苦手な問題を何度も繰り返し練習することができます。

簿記2級の学習で苦戦している方は、これを機にぜひアプリを使った学習を始めてみませんか?

あなたのご参加をお待ちしております!

.png&w=3840&q=75)