外貨建取引とは?

外貨建取引とは、ドルやユーロなどの外国の通貨によって行われる取引をいいます。日本の会社がこれらの外貨建取引を行った場合、他の日本円での取引と分けず日本円に換算して会計処理する必要があります。

日本は島国であるため、海外との取引は必要不可欠です。

さらに、近年日本では円安が加速しているため、この外貨建取引を理解する重要性が増しています。

さっそくですが、簡単なクイズです。

円安が進むと、業績が向上する傾向の会社は、下記の2社のうちどちらでしょうか?

- トヨタ自動車(自動車メーカー)

- 日本製紙(製紙メーカー)

.png)

現時点でわからなくても問題ありません。

この記事では、外貨建取引の基本や、円安・円高時の決算数値への影響を解説します。記事を読み終わるころには、上記のクイズが理解できるようになるはずです。

ぜひ最後までお付き合い頂けますと幸いです。

目次

- 外貨建取引とは?

- 為替の変動が企業の業績に与える影響

- 外貨建取引の影響がわかる企業事例

- 外貨建取引で登場する専門用語

- 換算

- 為替相場

- 為替予約

- 外貨建取引の仕訳事例

- 商品を輸入した時の仕訳事例

- 買掛金を決済した時の仕訳事例

- 決算時に外貨を換算した時の仕訳事例

- 取引発生時に為替予約を実施した時の仕訳事例

- 取引発生後に為替予約を実施した時の仕訳事例

- 外貨建取引のまとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

為替の変動が企業の業績に与える影響

新卒くん

為替が変動すると企業の業績にどのような影響があるんですか?

大手町さん

外貨で取引をしている企業にとって、為替相場の変動は無視できません。

今回は円安を事例に解説しますね!

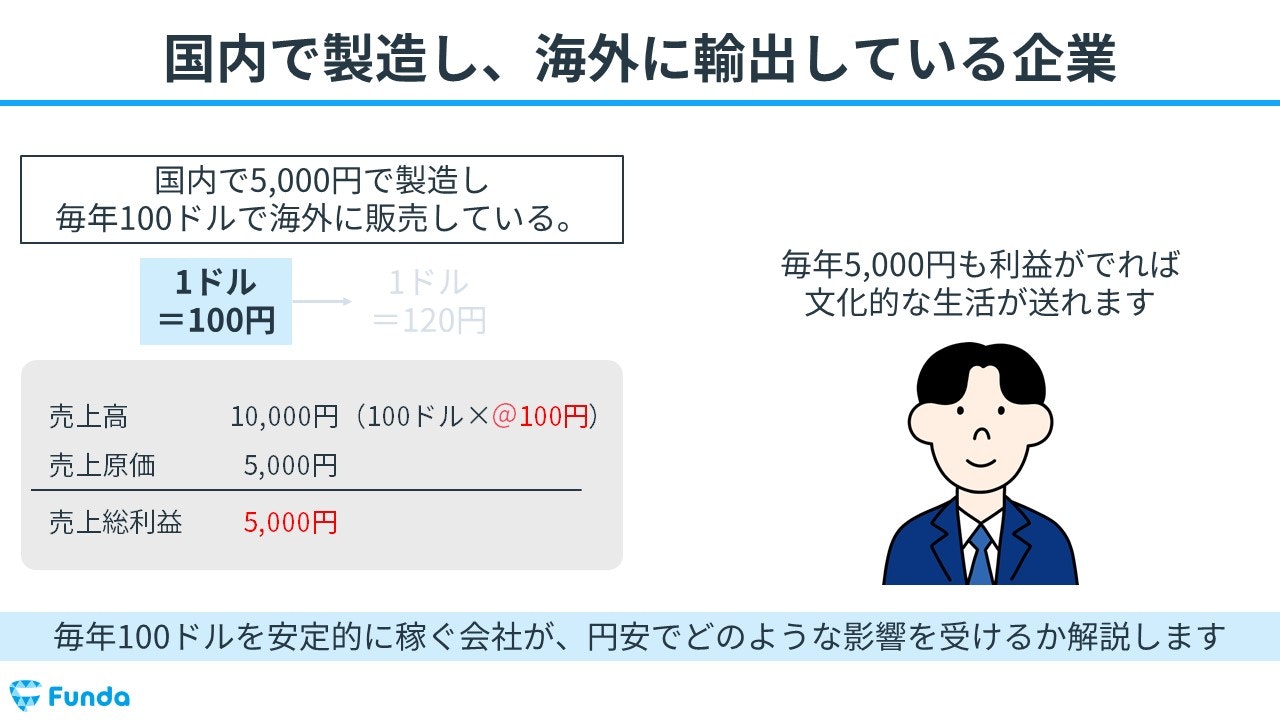

輸出企業の場合

国内で5,000円で製造し、毎年100ドルで海外に販売している輸出企業を事例に解説します。

1ドル=100円の場合、売上高は10,000円(100ドル×100円)となります。

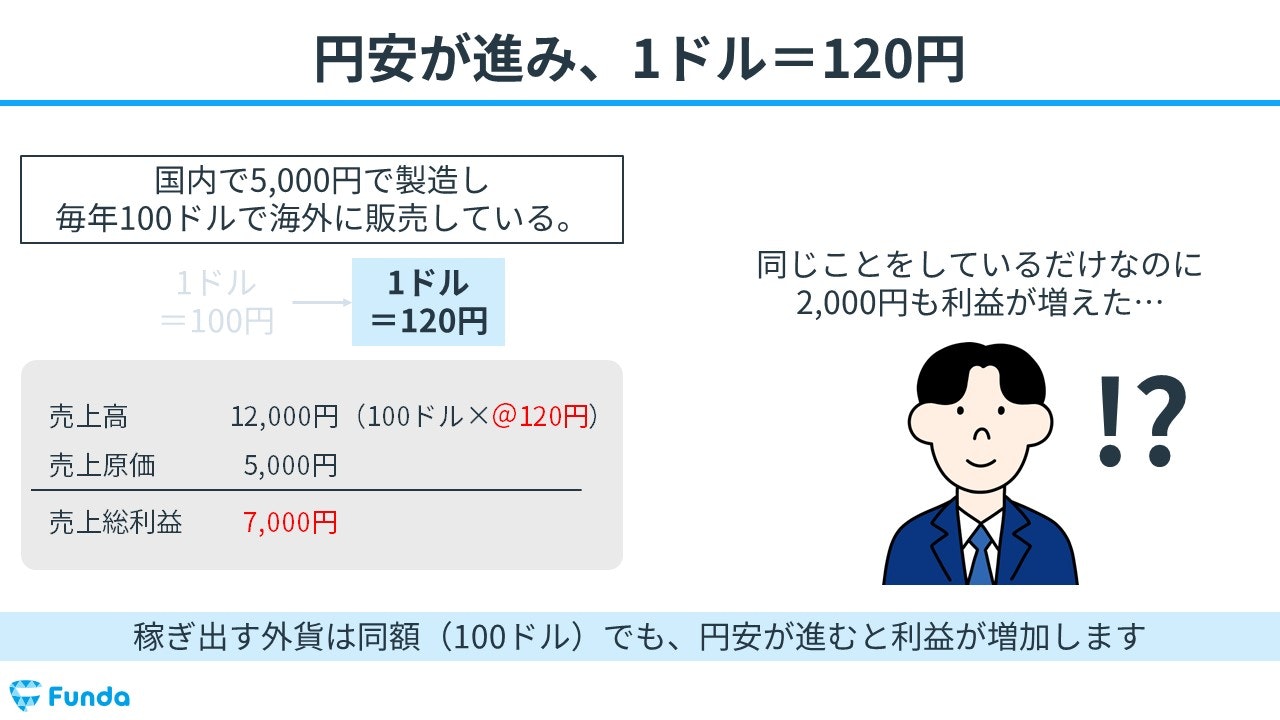

円安が進み、1ドル=120円になった場合、売上原価は変わらないにもかかわらず、売上高は12,000円(100ドル×120円)となり、利益が増加します。

つまり、円安は輸出企業にとって恩恵を受けます。

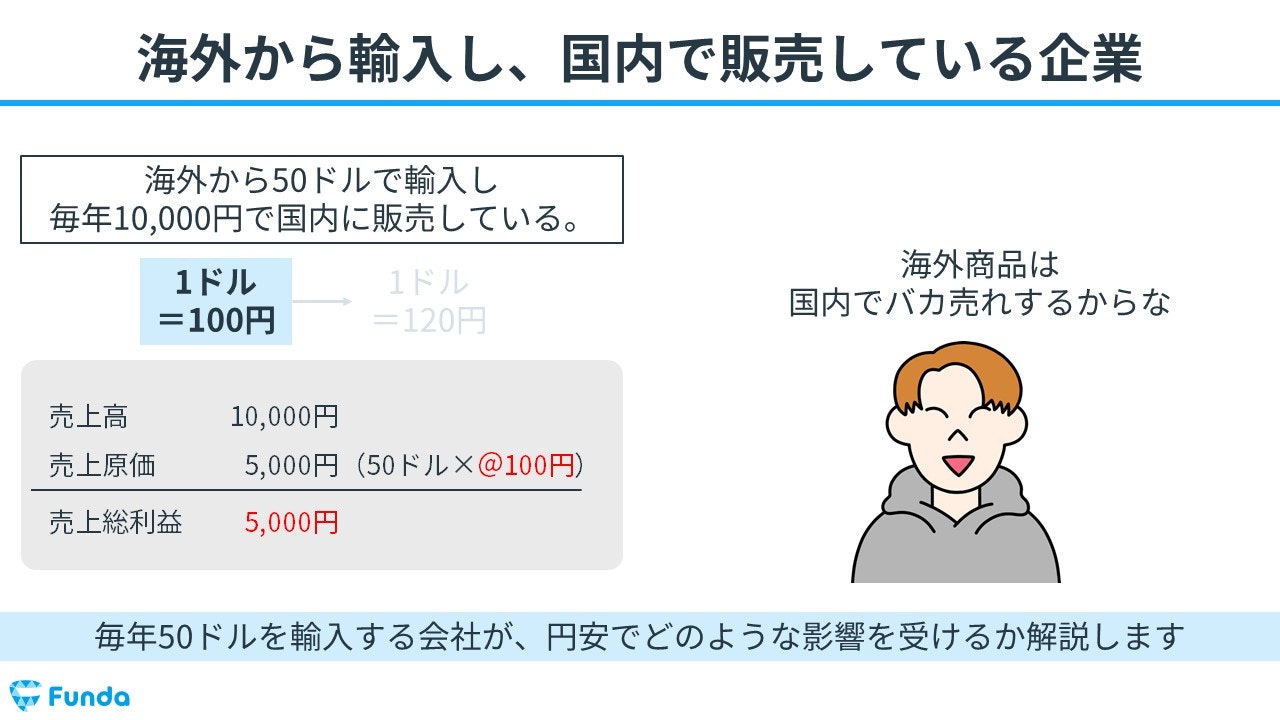

輸入企業の場合

次に、海外から50ドルで輸入し、毎年10,000円で国内に販売している輸入企業を紹介します。

1ドル=100円の時は、仕入れ値が5,000円(50ドル×100円)です。

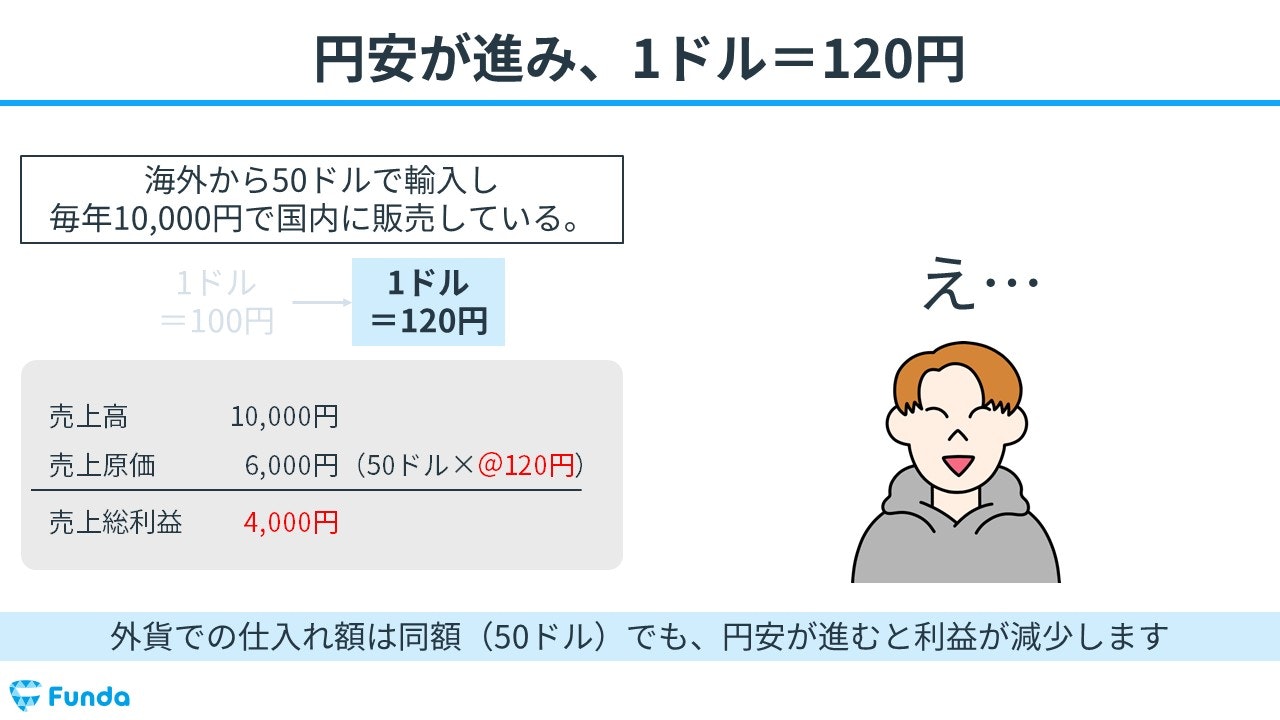

円安が進み、1ドル=120円になった場合、売上高は変動しない一方で、仕入れ額は6,000円(50ドル×120円)となり、利益が減少します。

したがって、輸入企業にとっては円安が進むと損失が拡大するのです。

新卒くん

同じ業種でも影響の受け方が変わるんですね。

外貨建取引の影響がわかる企業事例

それでは、ここまでの内容を踏まえて冒頭のクイズに改めて挑戦してみましょう。

円安が進むと業績が向上する傾向にある会社は、下記の2社のうちどちらでしょうか?

タップで回答を見ることができます

トヨタ自動車

日本製紙

正解発表

正解は、選択肢①のトヨタ自動車でした。

みなさん分かりましたか?

ここからはそれぞれの会社の決算数値を元に解説します。

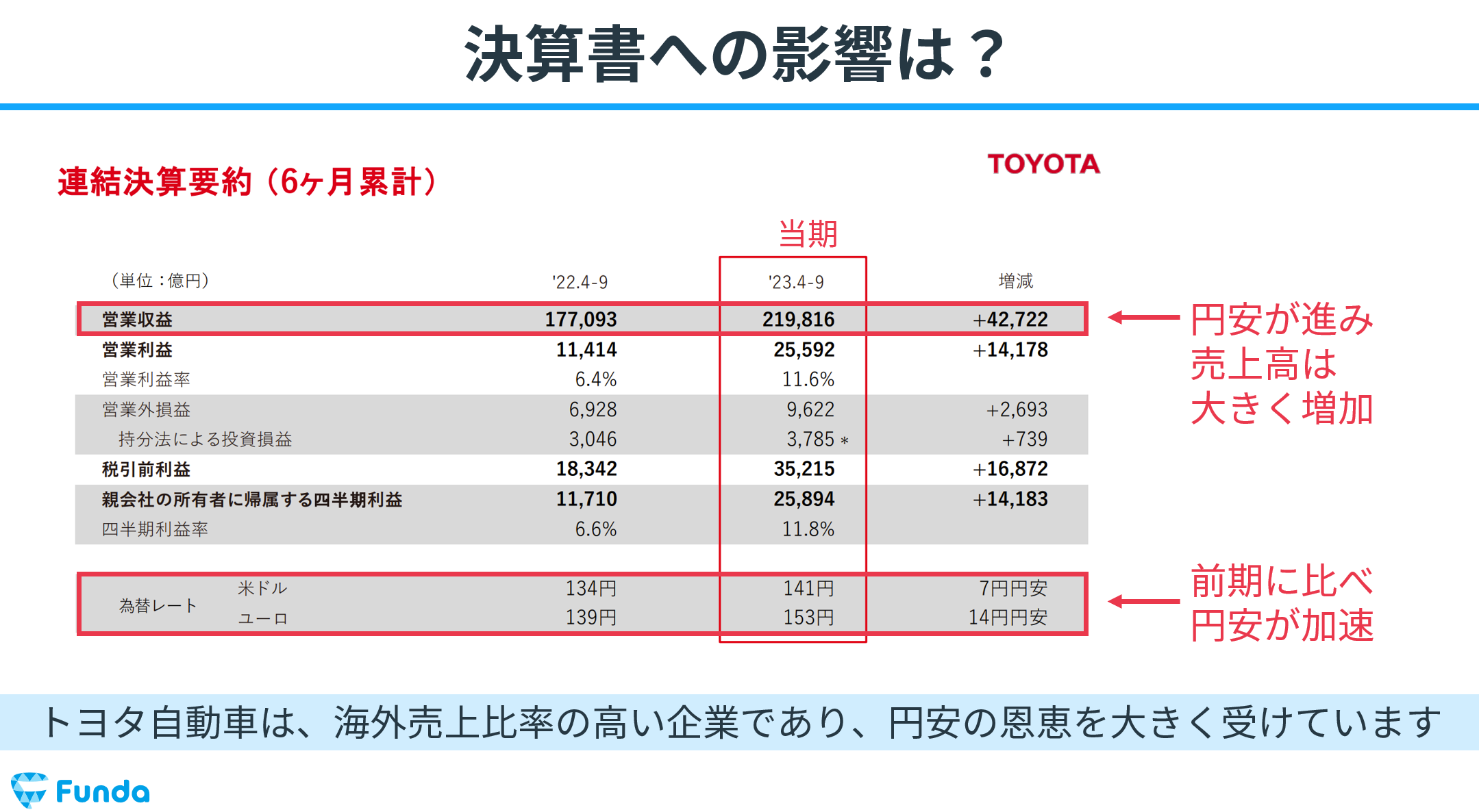

トヨタ自動車の決算書

トヨタ自動車の海外売上高比率は70%を超えています。従って、輸出の割合が非常に大きい企業です。

2023年9月期の決算数値を見てもわかる通り、円安の恩恵を受け、増収増益となっています。

好業績を後押ししているのは円安の加速です。

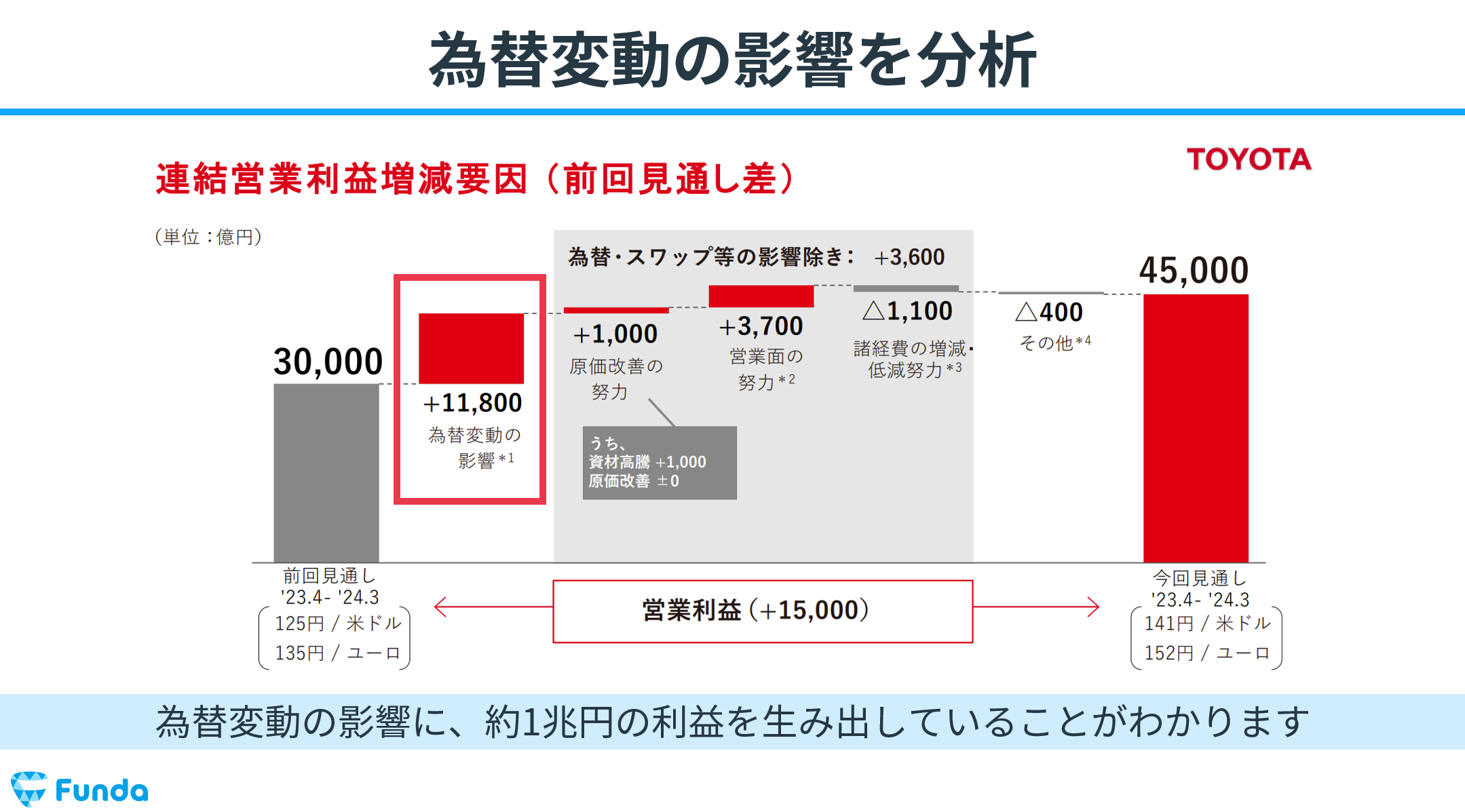

トヨタ自動車の同決算説明会資料では為替の影響が開示されています。この情報を確認すると、為替の影響だけで約1兆円の利益貢献をしていることが読み取れます。

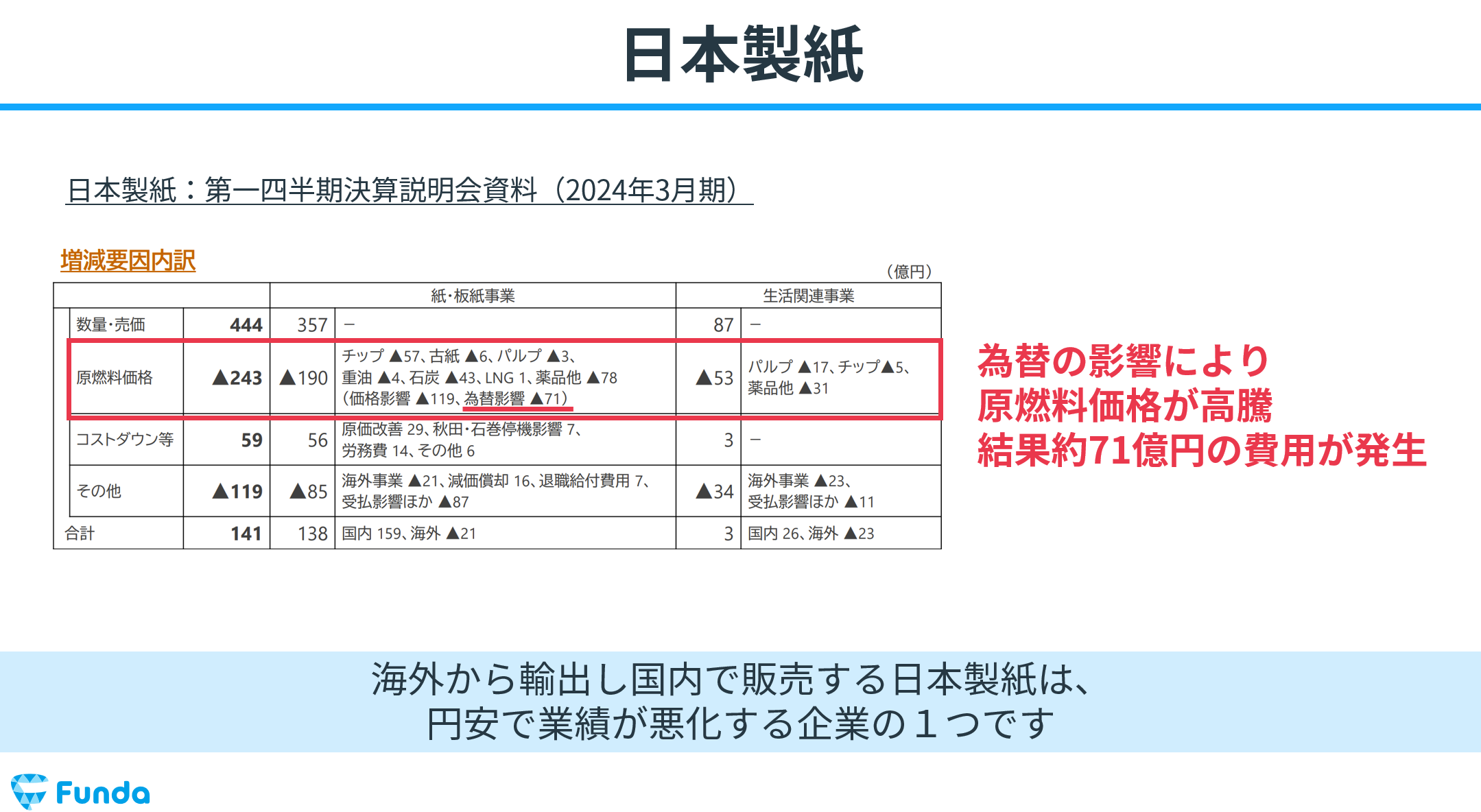

日本製紙の決算書

製紙会社は、生産に必要となる木質チップや石炭、重油、天然ガスを海外からの輸入に頼っています。従って、円安が加速すると、材料費が高騰し、原価率が悪化する傾向にあります。

円安が急速に進んだ2024年3月期の第一四半期の決算説明会資料にも記載がある通り、原燃料価格高騰に為替が大きくかかわっています。

外貨建取引の決算書の読み方

海外売上比率が高いほど円安の恩恵を受ける傾向が高まります。また、日本製紙のように海外から資源を輸入する企業にとっては、円安は逆風となってしまいます。

このように、経済環境が財務数値のどこに影響を与えるかを理解することは非常に重要です。

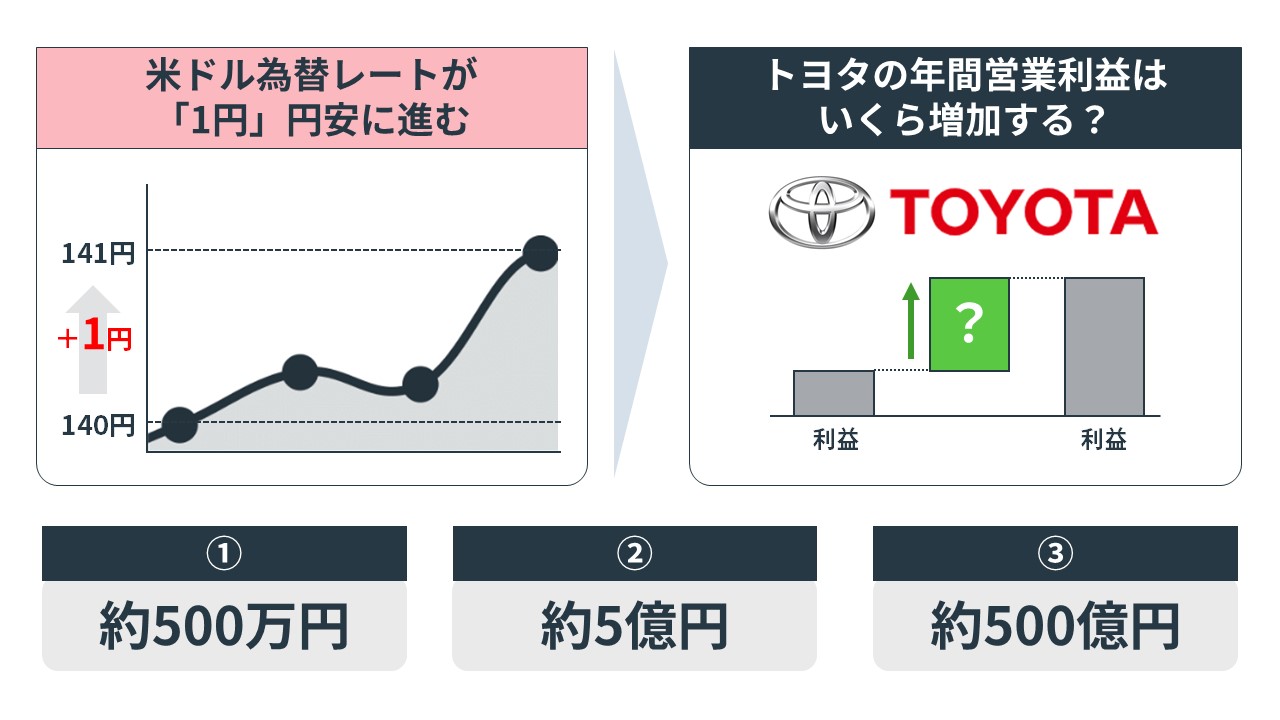

さらに他のクイズにも挑戦してみたい方は、下記のクイズにチャレンジしてみてください!

米ドル為替レートが「1円」円安に進むと、トヨタ自動車の年間営業利益はいくら増加するでしょう?

解答解説は下記のコンテンツで行っています。

詳しく知りたい方は、ぜひ「クイズに挑戦する」を押して確認してみてください。

.png&w=640&q=75)

外貨建取引で登場する専門用語

外貨建取引では、様々な専門用語が登場します。そのため、外貨建取引の会計処理を行う上で専門用語の理解は必須となります。

ここからは、外貨建取引で登場する専門用語について解説していきます。

- 換算

- 為替相場

- 為替予約

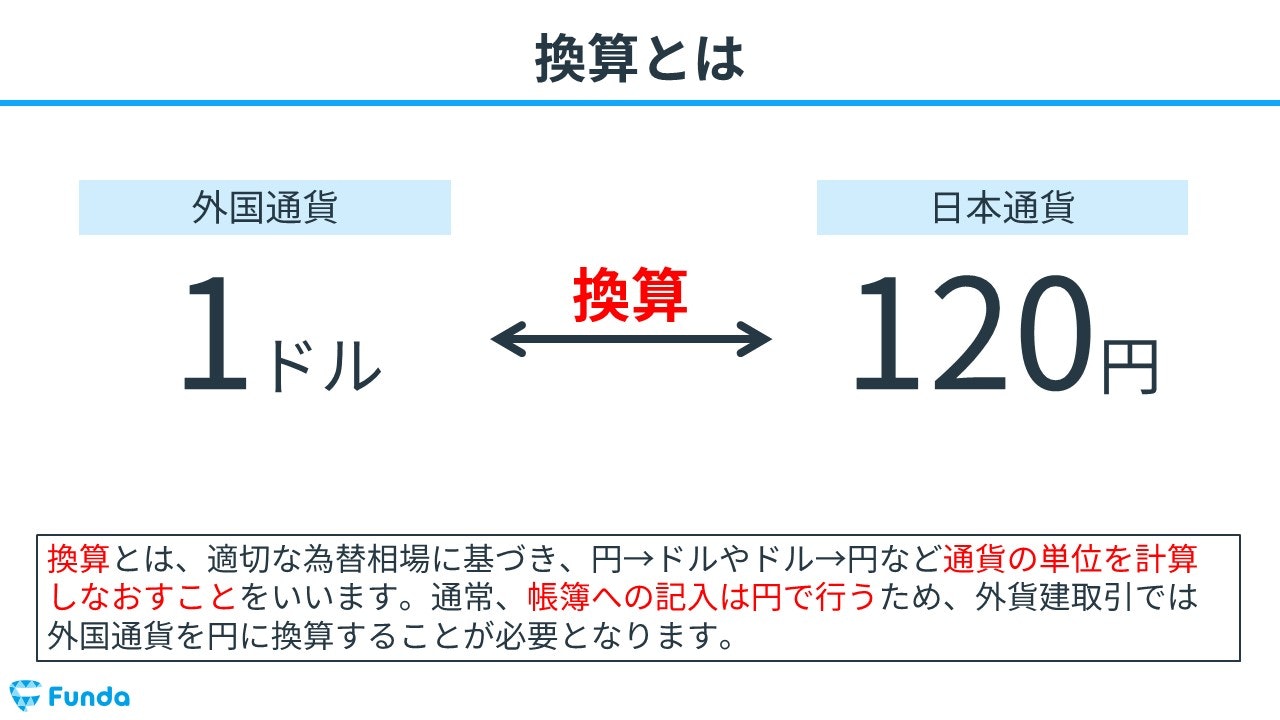

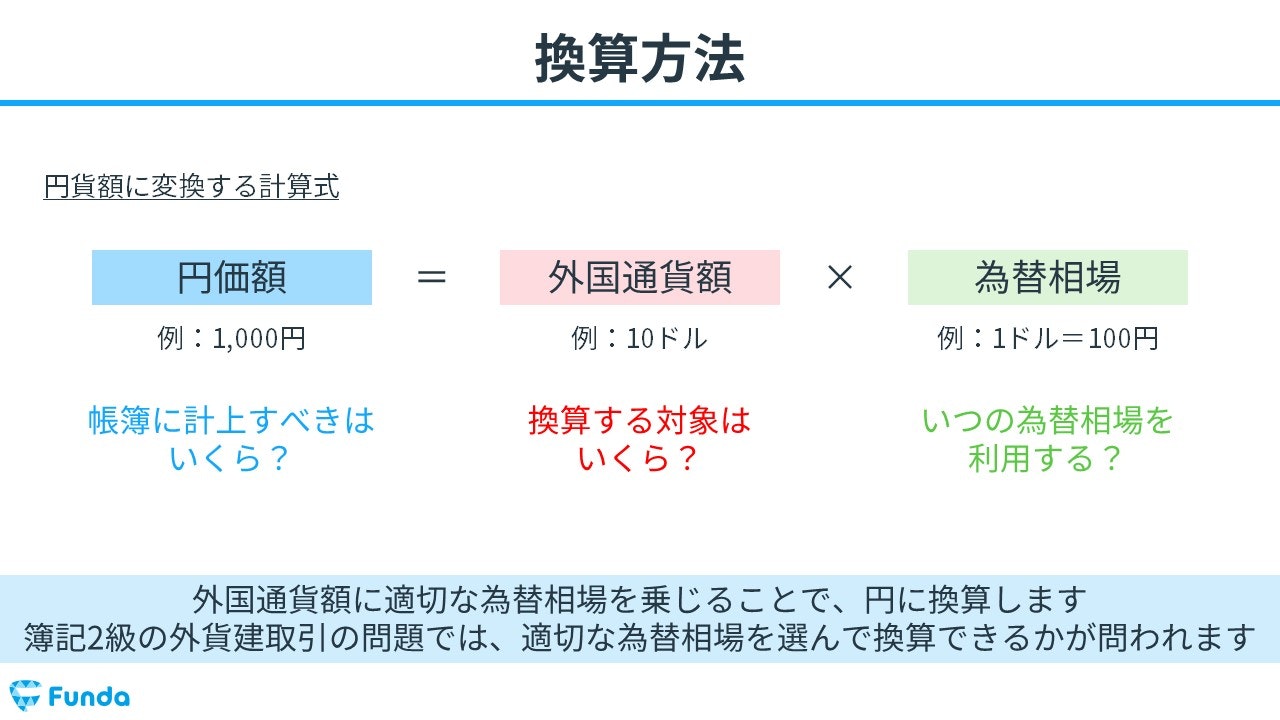

換算

換算とは、適切な為替相場に基づき、円→ドルやドル→円など通貨の単位を計算しなおすことをいいます。通常、帳簿への記入は円で行うため、外貨建取引では外国通貨を円に換算することが必要となります。

換算方法はシンプルで、外国通貨額に適切な為替相場を乗じることで、円に換算します。

- 円価額=外国通貨額×為替相場

たとえば、外国通貨額が10ドルで為替相場が1ドル=100円の場合、円に換算すると1,000円(10ドル×100円)となります。

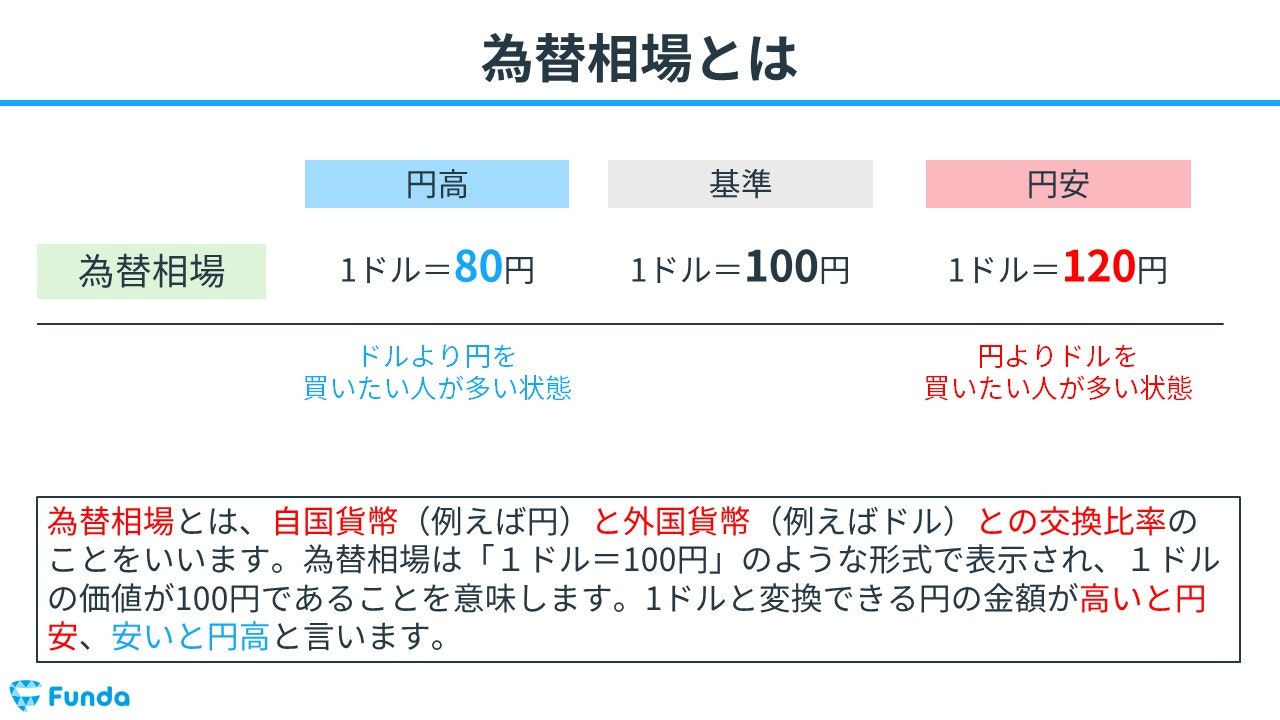

為替相場

為替相場とは、自国貨幣(例えば円)と外国貨幣(例えばドル)との交換比率のことをいいます。為替相場は「1ドル=100円」のような形式で表示され、1ドルの価値が100円であることを意味します。1ドルと変換できる円の金額が高いと円安、安いと円高と言います。

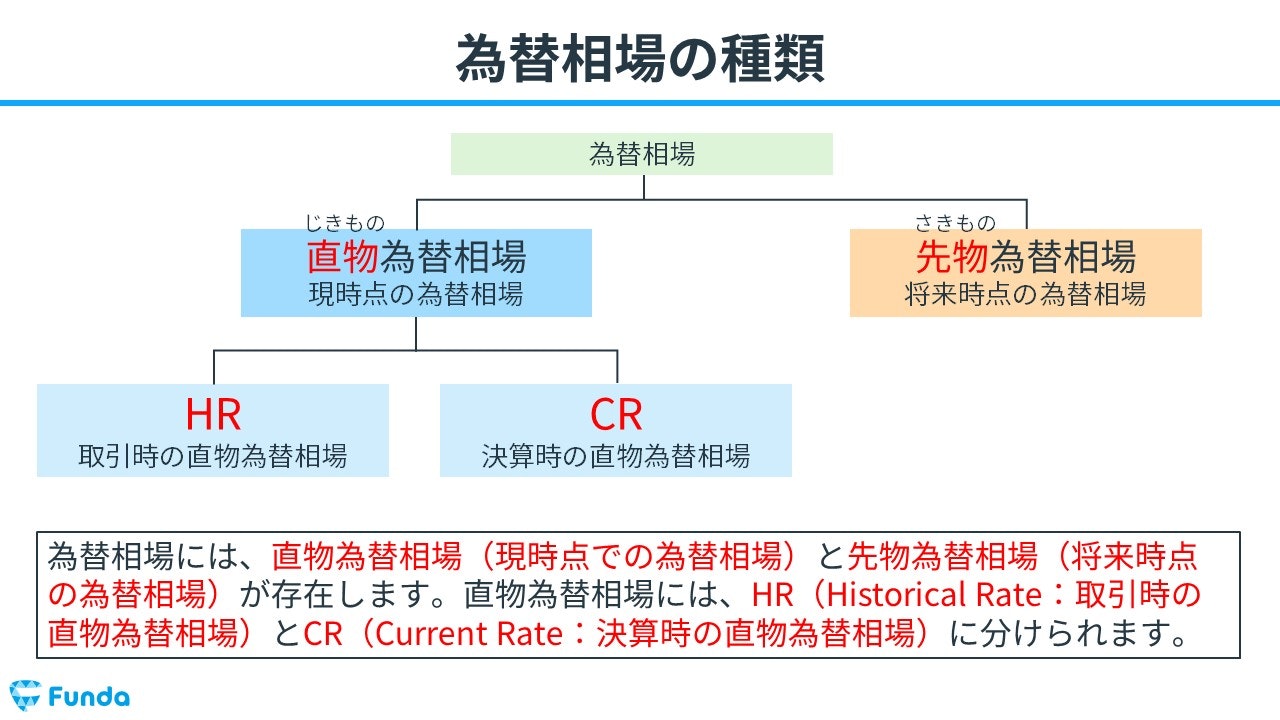

為替相場には、直物為替相場(現時点での為替相場)と先物為替相場(将来時点の為替相場)が存在します。また、直物為替相場には、HR(Historical Rate:取引時の直物為替相場)とCR(Current Rate:決算時の直物為替相場)に分けられます。

ここの部分は用語だけ見ても理解しづらいと思いますので、後述する「仕訳事例」で仕訳のやり方とあわせて押さえておきましょう。

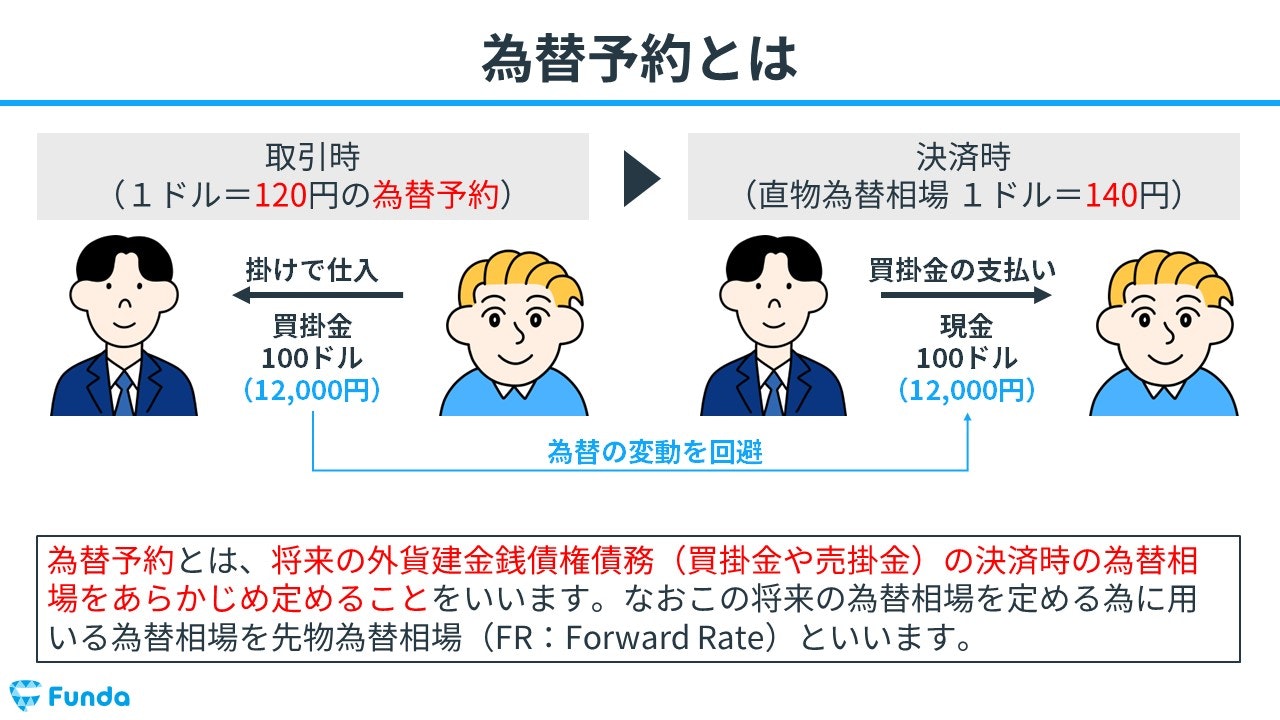

為替予約

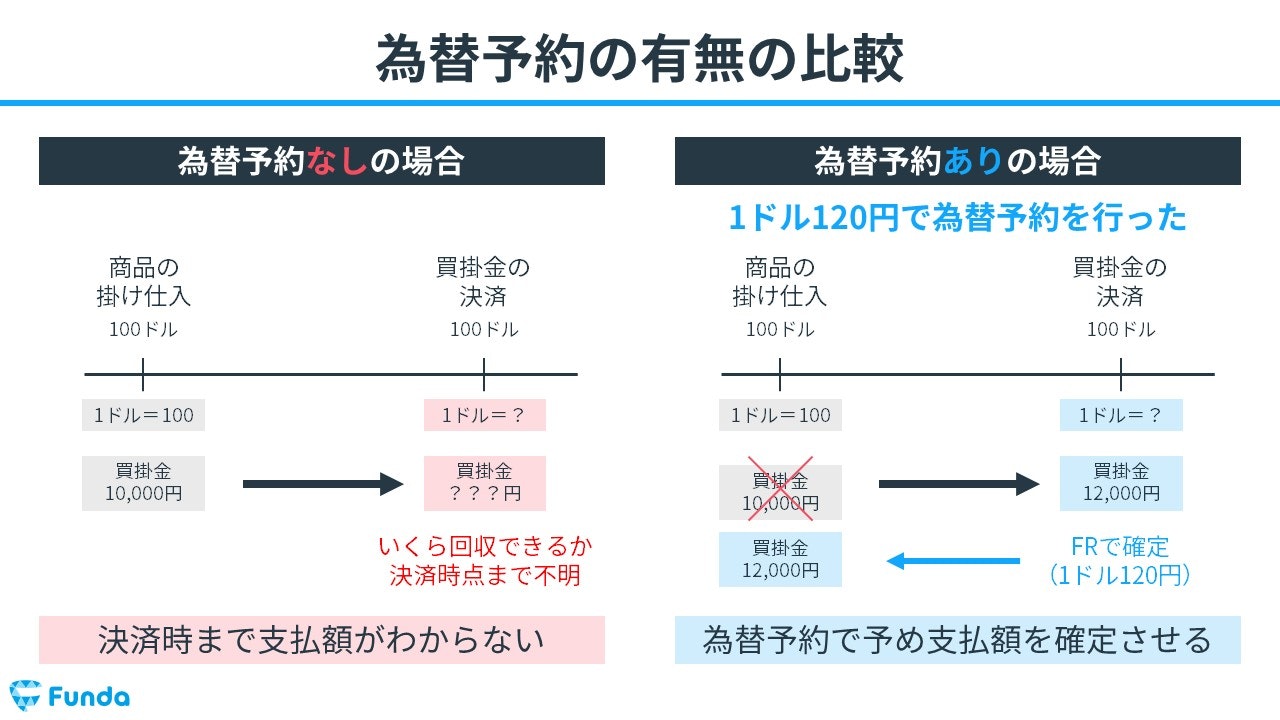

為替予約とは、将来の外貨建金銭債権債務(買掛金や売掛金)の決済時の為替相場をあらかじめ定めることをいいます。なお、この将来の為替相場を定める為に用いる為替相場を先物為替相場(FR:Forward Rate)といいます。

為替予約をしていない場合、決済金額がいくらになるかわかりません。そこで、為替予約であらかじめ支払額を確定させることで、為替相場の変動を回避するメリットがあります。

外貨建取引の仕訳事例

それでは、簿記上の取引事例を通じて、外貨建取引の仕訳方法を解説します。

商品を輸入した時の仕訳事例

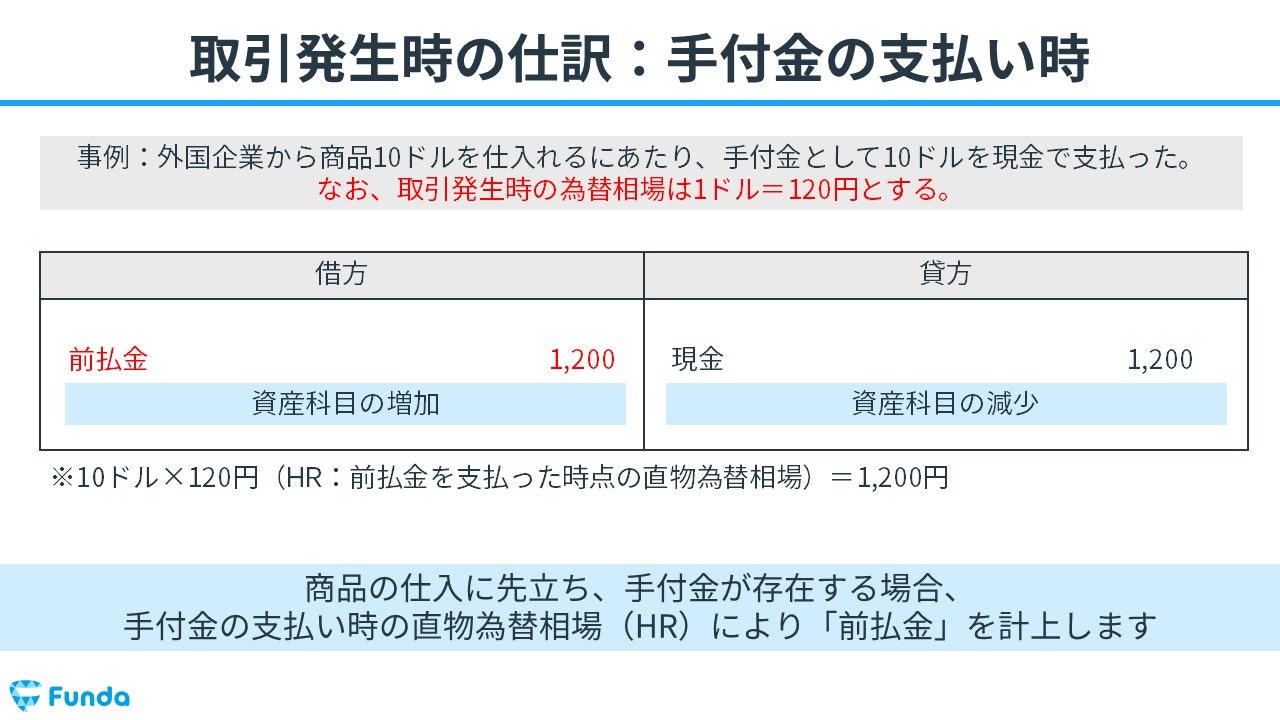

外国企業から商品10ドルを仕入れるにあたり、手付金として10ドルを現金で支払った。なお、取引発生時の為替相場は1ドル=120円とする。

上記の取引事例を使い、手付金支払い時の仕訳の流れを順に解説します。

商品の仕入に先立ち、手付金を支払った場合、前払金が増加します。

前払金の金額は1,200円(10ドル×120円)となるため、借方に前払金1,200円を記入します。

代金は現金で支払ったため、現金が減少します。

したがって、貸方に現金1,200円を記入します。

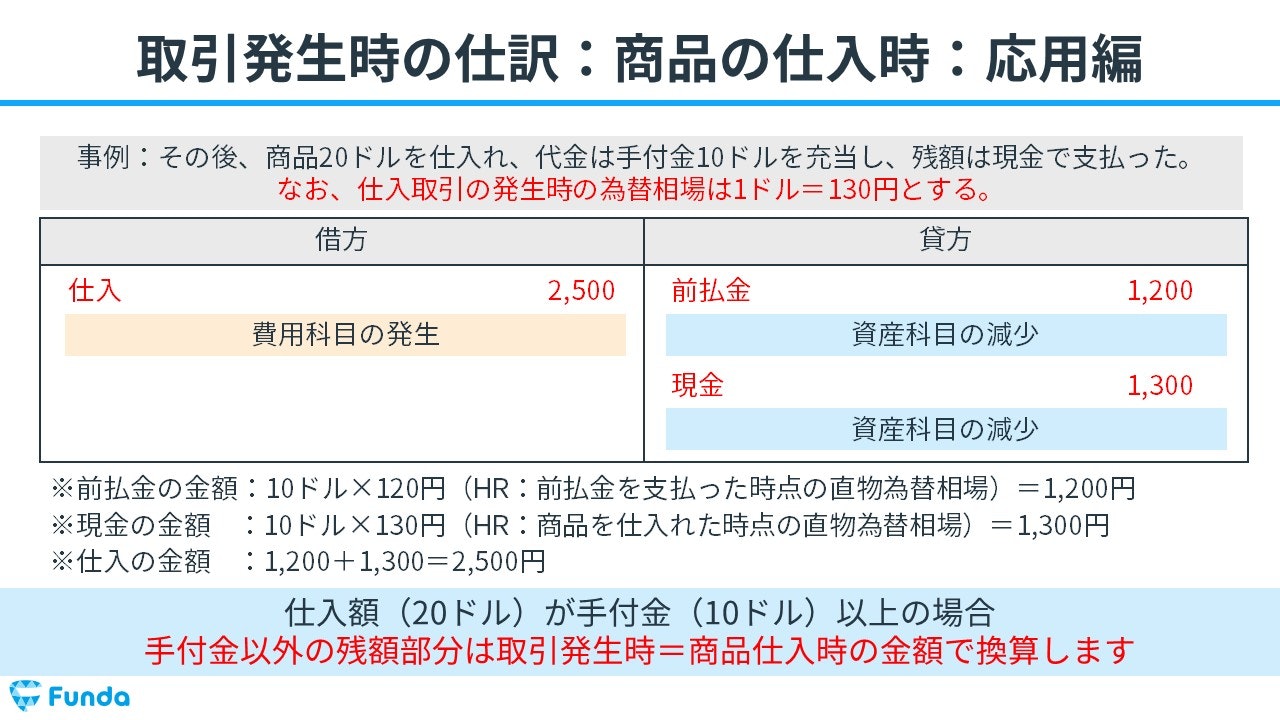

その後、商品20ドルを仕入れ、代金は手付金10ドルを充当し、残額は現金で支払った。なお、仕入取引の発生時の為替相場は1ドル=130円とする。

次に、上記の取引事例を使い、商品輸入時の仕訳方法を解説します。

手付金10ドルを充当したため、資産計上していた前払金が減少します。

そのため、貸方に前払金1,200円を記入します。

商品20ドルを仕入れた時点での為替相場は1ドル=130円です。すでに10ドルは手付金で支払っているため、残りの10ドルは130円で換算します。よって、仕入の金額は2,500円(1,200円+1,300円)となります。仕入は借方がホームポジションであるため、仕入の発生を表すために借方に仕入2,500円を記入します。

残りの仕入額10ドルは現金で支払ったため、貸方に現金1,300円を記入します。

買掛金を決済した時の仕訳事例

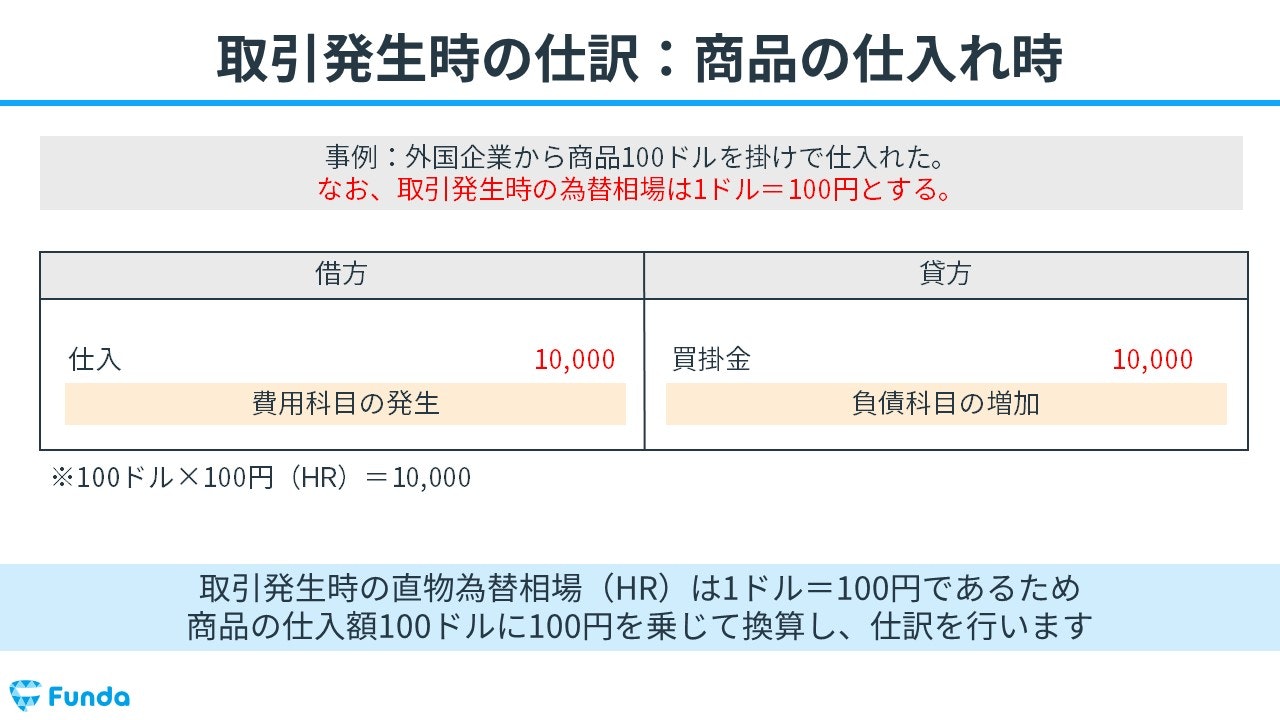

外国企業から商品100ドルを掛けで仕入れた。なお、取引発生時の為替相場は1ドル=100円とする。

上記の取引事例を使い、商品仕入時の仕訳を解説します。

商品100ドルを仕入れた時の為替相場は1ドル=100円です。

そのため、借方に仕入10,000円(100ドル×100円)を記入します。

商品は掛けで仕入れたため、買掛金が増加します。

したがって、貸方に買掛金10,000円を記入します。

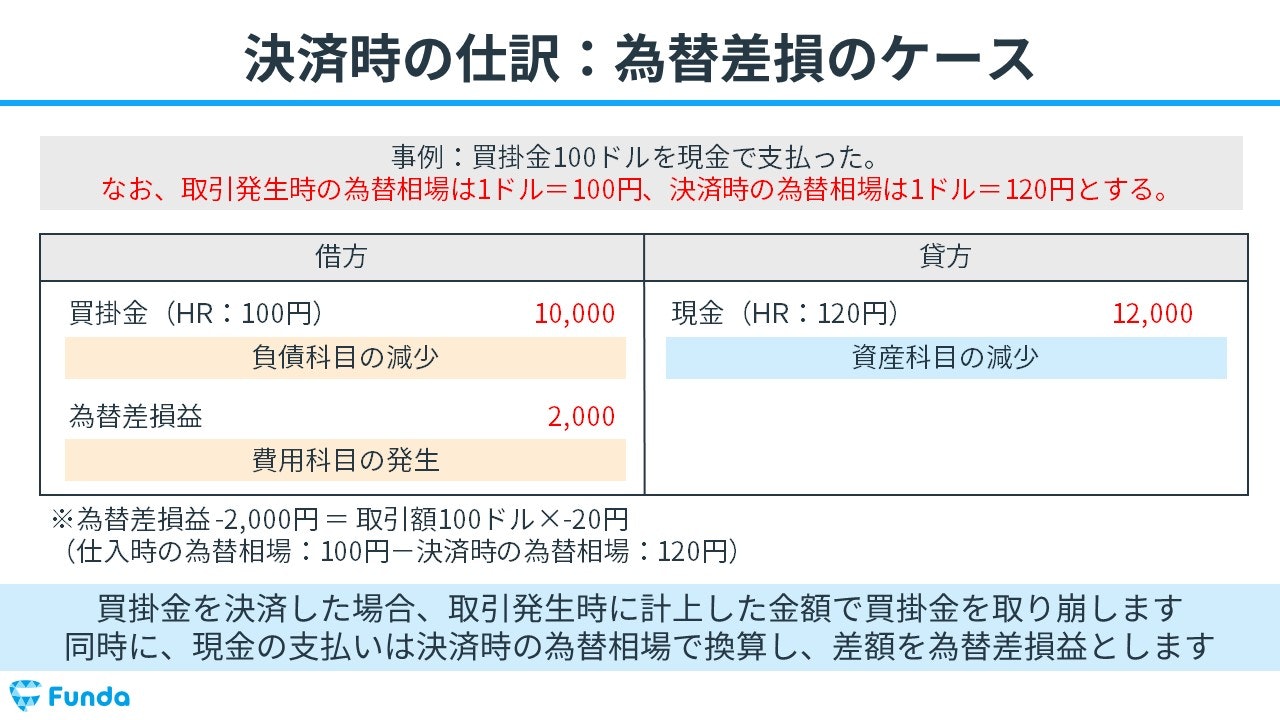

買掛金100ドルを現金で支払った。なお、取引発生時の為替相場は1ドル=100円、決済時の為替相場は1ドル=120円とする。

次に、上記の取引事例を使い、買掛金の決済時の仕訳の流れを解説します。

買掛金を決済したため、負債計上していた買掛金を取り崩します。

そのため、借方に買掛金10,000円を記入します。

決済時の為替相場は1ドル=120円です。したがって、買掛金100ドルの支払金額は12,000円(100ドル×120円)となります。買掛金の支払いは現金で行ったため、貸方に現金12,000円を記入します。

最後に差額の損失を計上する必要があります。為替の変動で損益が発生したときは、為替差損益という勘定科目を使います。損失が発生した場合は借方に、利益が発生した場合は貸方に記入します。

よって、差額の2,000円(12,000円-10,000円)の損失を表すために、借方に為替差損益2,000円を記入します。

決算時に外貨を換算した時の仕訳事例

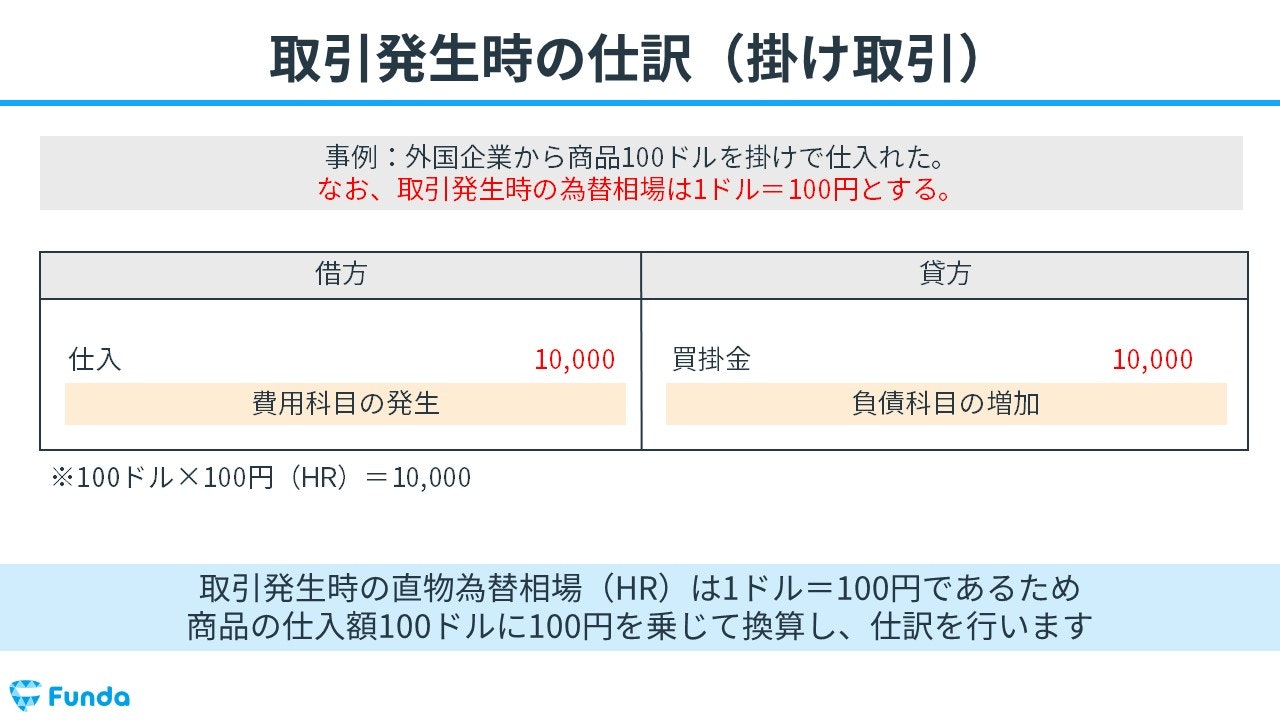

外国企業から商品100ドルを掛けで仕入れた。なお、取引発生時の為替相場は1ドル=100円とする。

上記の取引事例を使い、商品仕入時の仕訳を解説します。

商品100ドルを仕入れた時の為替相場は1ドル=100円です。

そのため、借方に仕入10,000円(100ドル×100円)を記入します。

商品は掛けで仕入れたため、買掛金が増加します。

したがって、貸方に買掛金10,000円を記入します。

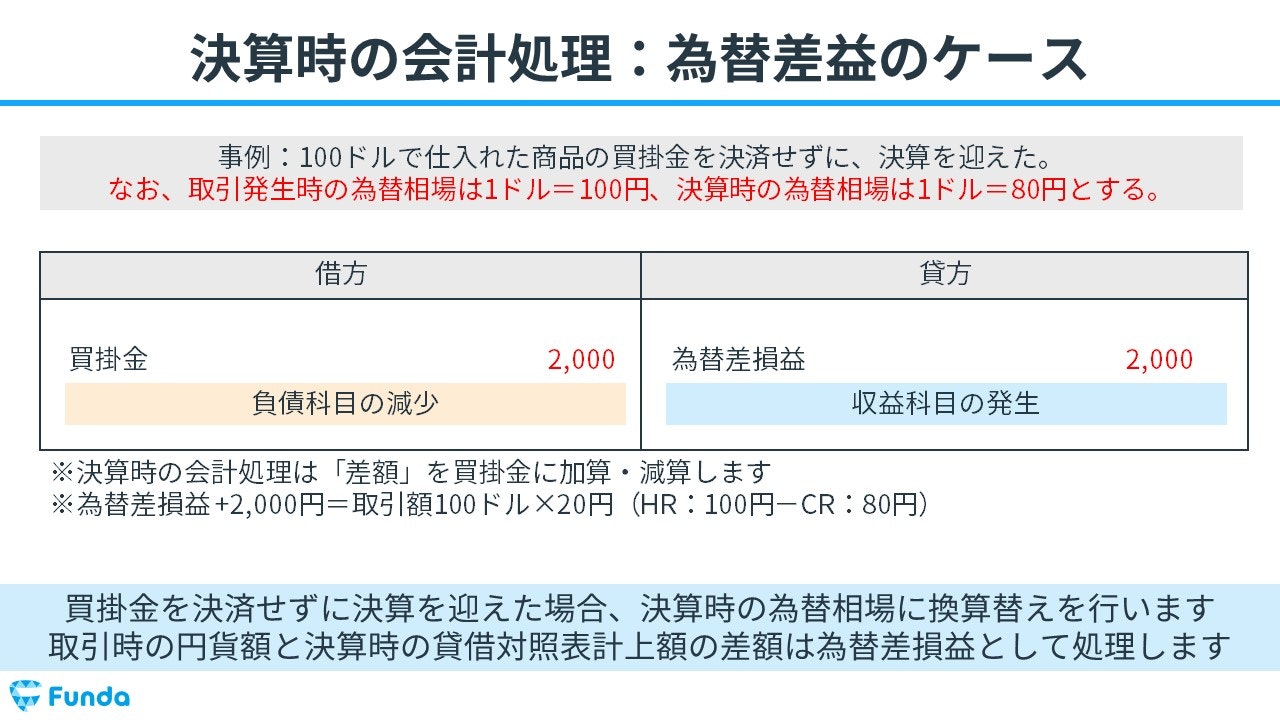

100ドルで仕入れた商品の買掛金を決済せずに、決算を迎えた。なお、取引発生時の為替相場は1ドル=100円、決算時の為替相場は1ドル=80円とする。

次に、上記の取引事例を使い、決算時に外貨を換算した時の仕訳の流れを解説します。

買掛金を決済せずに決算を迎えた場合、決算時の為替相場に換算替えを行います。

決算時の為替相場は1ドル=80円です。そのため、保有している買掛金100ドルは8,000円(100ドル×80円)となります。もともと10,000円で計上していたため、差額の2,000円を決算時に取り消す処理を行う必要があります。したがって、借方に買掛金2,000円(10,000円-8,000円)を記入します。

取引時の円貨額と決算時の計上額との差額は為替差損益で処理します。今回は買掛金が減ったため、利益が発生したのと同義です。よって、貸方に為替差損益2,000円を記入します。

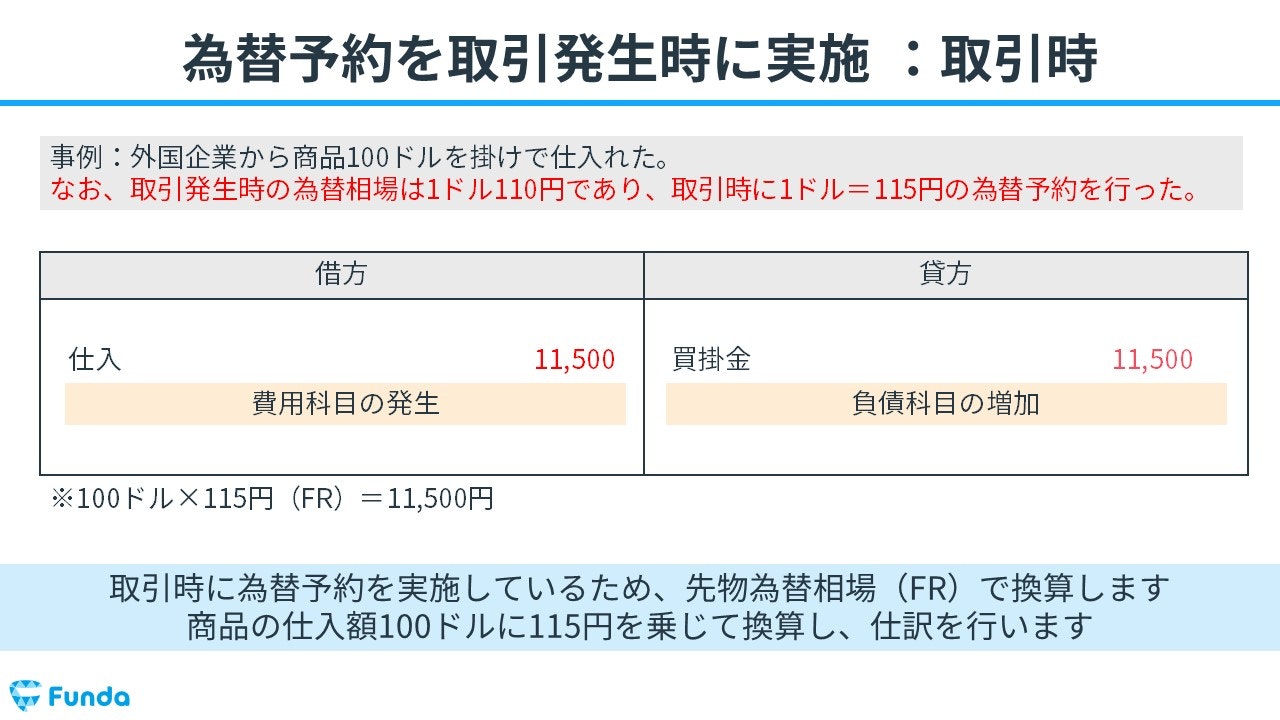

取引発生時に為替予約を実施した時の仕訳事例

外国企業から商品100ドルを掛けで仕入れた。なお、取引発生時の為替相場は1ドル110円であり、取引時に1ドル=115円の為替予約を行った。

上記の取引事例を使い、商品仕入時の仕訳方法を見ていきます。

取引時に為替予約を実施しているため、先物為替相場(1ドル=115円)で換算します。

商品100ドルを仕入れたため、借方に仕入11,500円(100ドル×115円)を記入します。

商品は掛けで仕入れたため、買掛金が増加します。

したがって、貸方に買掛金11,500円を記入します。

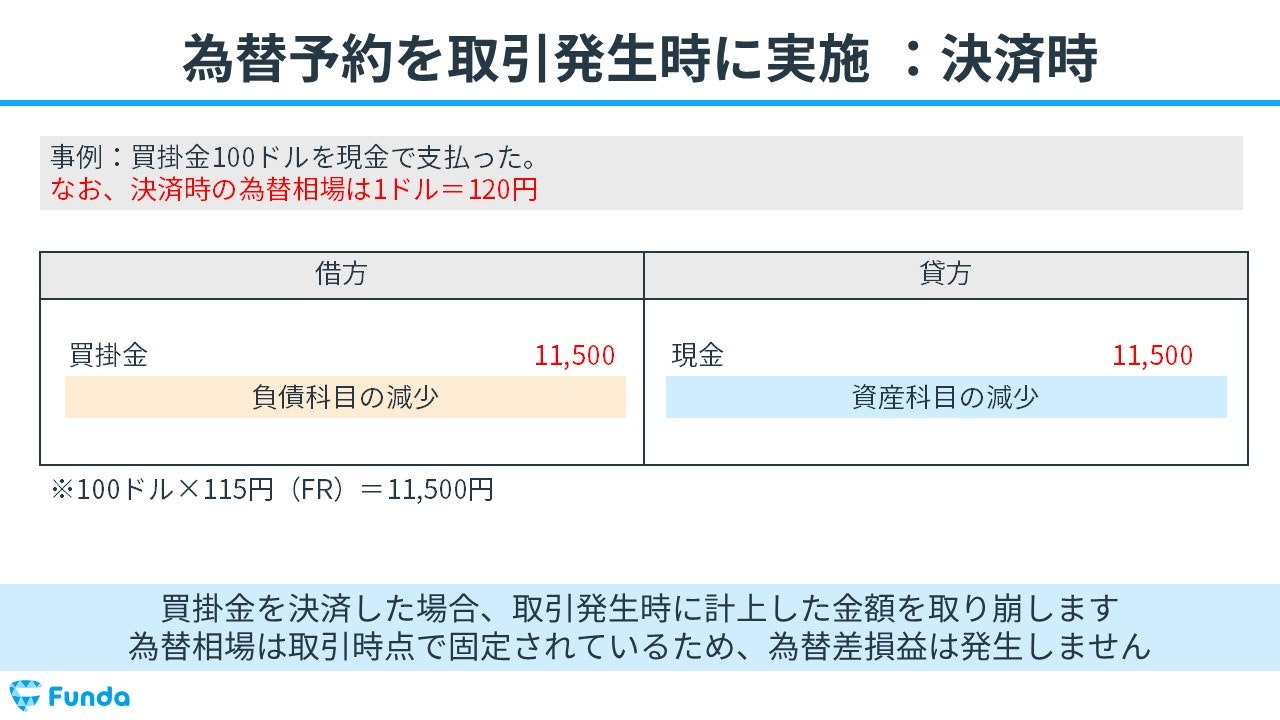

買掛金100ドルを現金で支払った。なお、決済時の為替相場は1ドル=120円

次に、上記の取引事例を使い、決済時の仕訳方法を説明します。

買掛金を決済したため、負債計上していた買掛金を取り崩します。

そのため、借方に買掛金11,500円を記入します。

為替予約を実施したため、買掛金の支払金額は取引時点での金額になります。よって、支払金額は11,500円です。

買掛金の支払いは現金で行ったため、貸方に現金11,500円を記入します。

為替予約を実施したときは、為替相場は取引時点で固定されているため、為替差損益は発生しません。

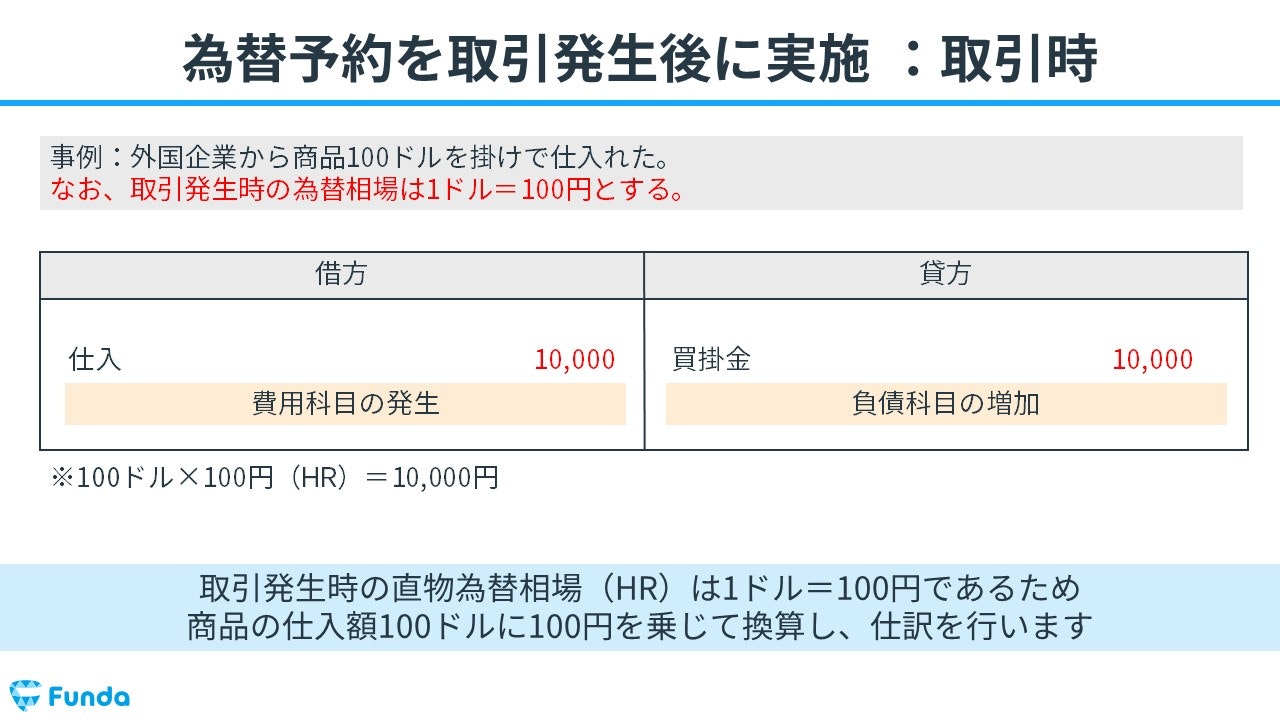

取引発生後に為替予約を実施した時の仕訳事例

外国企業から商品100ドルを掛けで仕入れた。なお、取引発生時の為替相場は1ドル=100円とする。

上記の取引事例を使い、商品仕入時の仕訳を解説します。

商品100ドルを仕入れた時の為替相場は1ドル=100円です。

そのため、借方に仕入10,000円(100ドル×100円)を記入します。

商品は掛けで仕入れたため、買掛金が増加します。

したがって、貸方に買掛金10,000円を記入します。

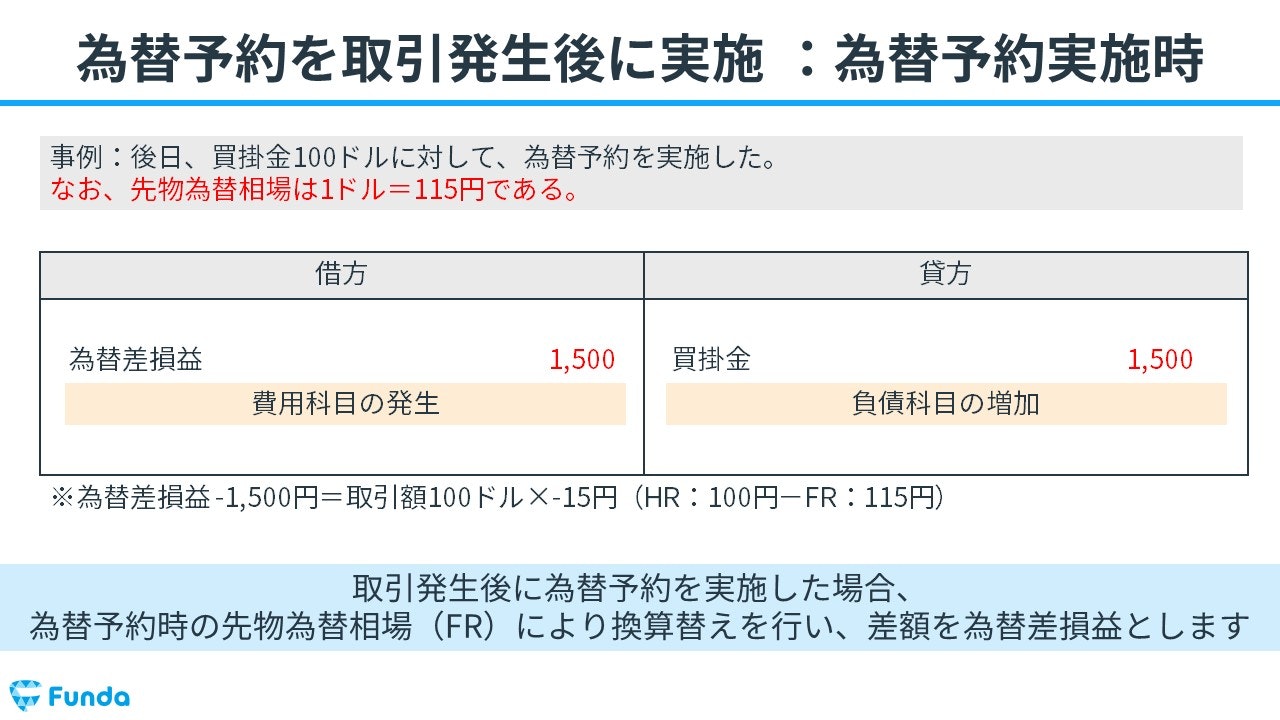

後日、買掛金100ドルに対して、為替予約を実施した。なお、先物為替相場は1ドル=115円である。

次に、上記の取引事例を使い、取引発生後に為替予約を実施した時の仕訳方法を見ていきます。

取引発生後に為替予約を実施した場合、為替予約時の先物為替相場により換算替えを行い、差額を為替差損益とします。

先物為替相場は1ドル=115円です。そのため、負債計上していた買掛金100ドルは11,500円(100ドル×115円)となります。もともと10,000円で計上していたため、差額の1,500円を決算時に増加させる処理を行う必要があります。したがって、貸方に買掛金1,500円(11,500円-10,000円)を記入します。

先物為替相場で換算を行った際は、差額を為替差損益で処理します。今回は買掛金が増加したため、損失が発生したのと同義です。よって、借方に為替差損益1,500円を記入します。

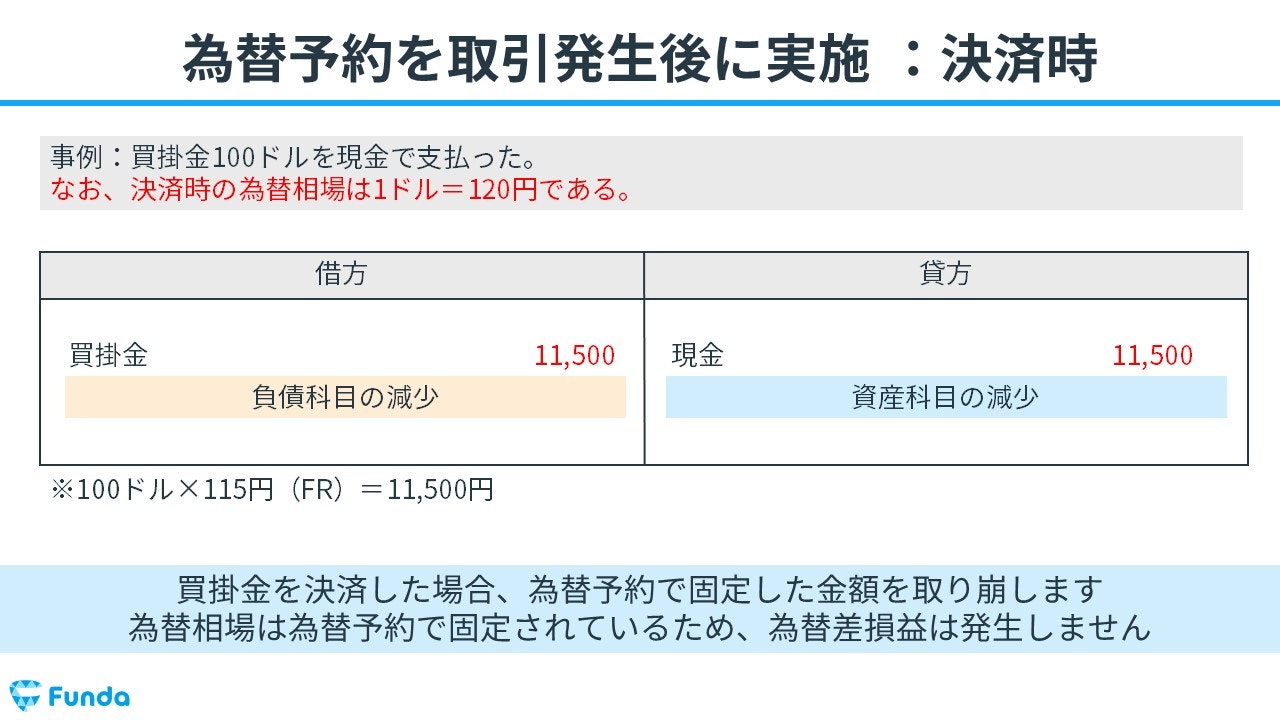

買掛金100ドルを現金で支払った。なお、決済時の為替相場は1ドル=120円である。

最後に、上記の取引事例を使い、決済時の仕訳方法を説明します。

買掛金を決済したため、為替予約で固定した買掛金の金額を取り崩します。

そのため、借方に買掛金11,500円を記入します。

為替予約を実施していたため、買掛金の支払金額は為替予約時点での金額になります。よって、支払金額は11,500円です。

買掛金の支払いは現金で行ったため、貸方に現金11,500円を記入します。

為替相場は為替予約で固定されているため、為替差損益は発生しません。

外貨建取引のまとめ

今回は簿記2級で登場する「外貨建取引」について解説しました。

簿記2級の外貨建取引の問題では、適切な為替相場を選んで換算できるかが問われます。為替の変動や為替予約の有無などで用いる為替相場が異なりますので、試験本番で混乱しないようしっかり復習しておきましょう。

簿記2級を基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で仕訳問題の対策を行うことができます。