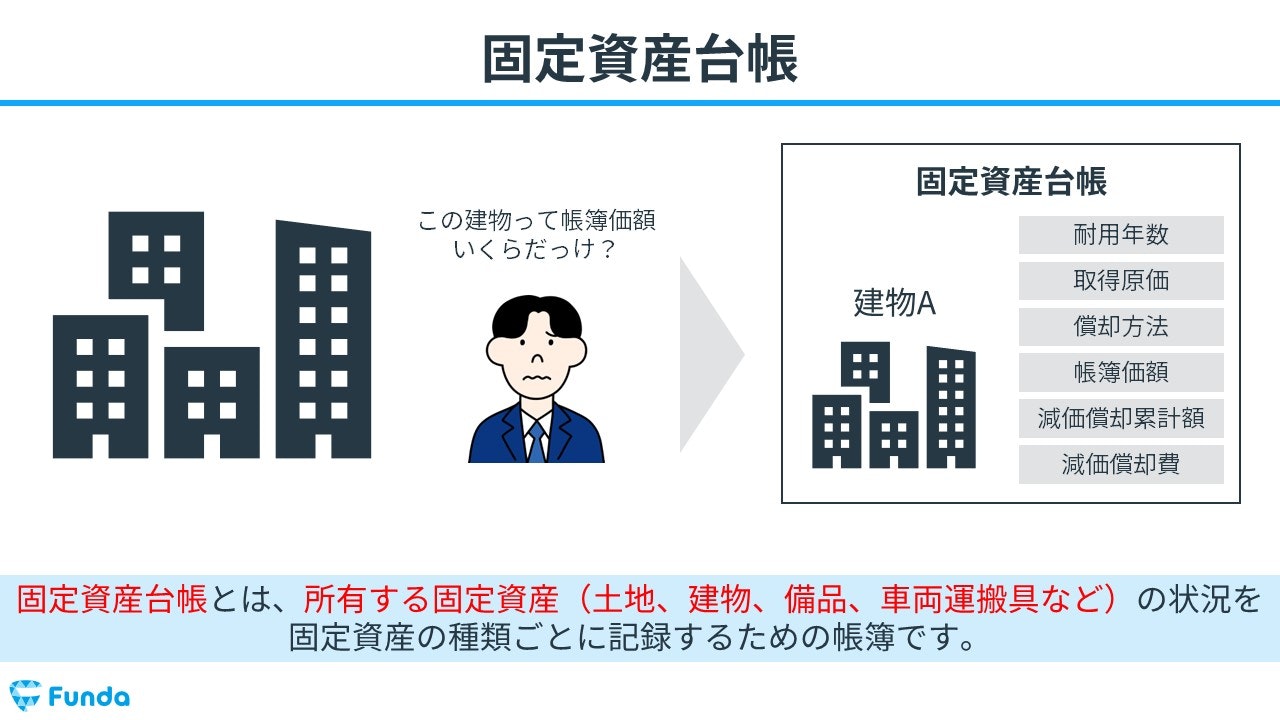

固定資産の状況を種類ごとに管理する際は、固定資産台帳という帳簿に記録します。

この記事では、固定資産台帳の基本概念や記入方法、実際の試験形式についてを簿記初心者向けに分かりやすく解説します。簿記3級では頻出のため、試験本番で点数を取れるようにしておきましょう。

目次

- 固定資産台帳とは?

- 補助元帳とは

- 固定資産台帳の記入方法とは?

- 固定資産台帳の記入例

- 実際の試験形式

- 固定資産台帳の確認問題

- 正解発表

- 固定資産台帳:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

固定資産台帳とは?

固定資産台帳(こていしさんだいちょう)とは、所有する固定資産(土地、建物、備品、車両運搬具など)の状況を固定資産の種類ごとに記録するための補助元帳です。

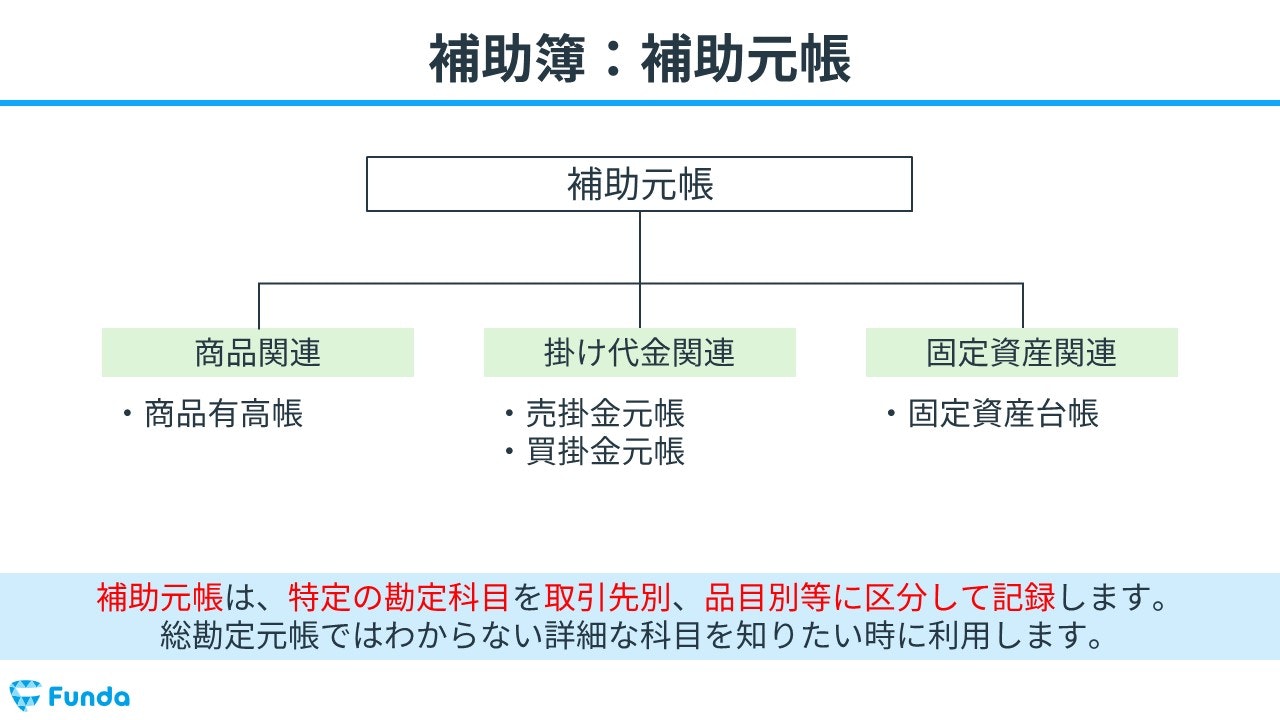

補助元帳とは

補助元帳とは、特定の勘定科目を取引先別、品目別等に区分して記録するものです。

固定資産台帳は、補助元帳の一種です。

補助元帳について詳しく学びたい方はこちら

関連記事

補助簿とは?簿記試験で出題される帳簿の種類について徹底解説

boki.funda.jp/blog/article/auxiliary-book

boki.funda.jp/blog

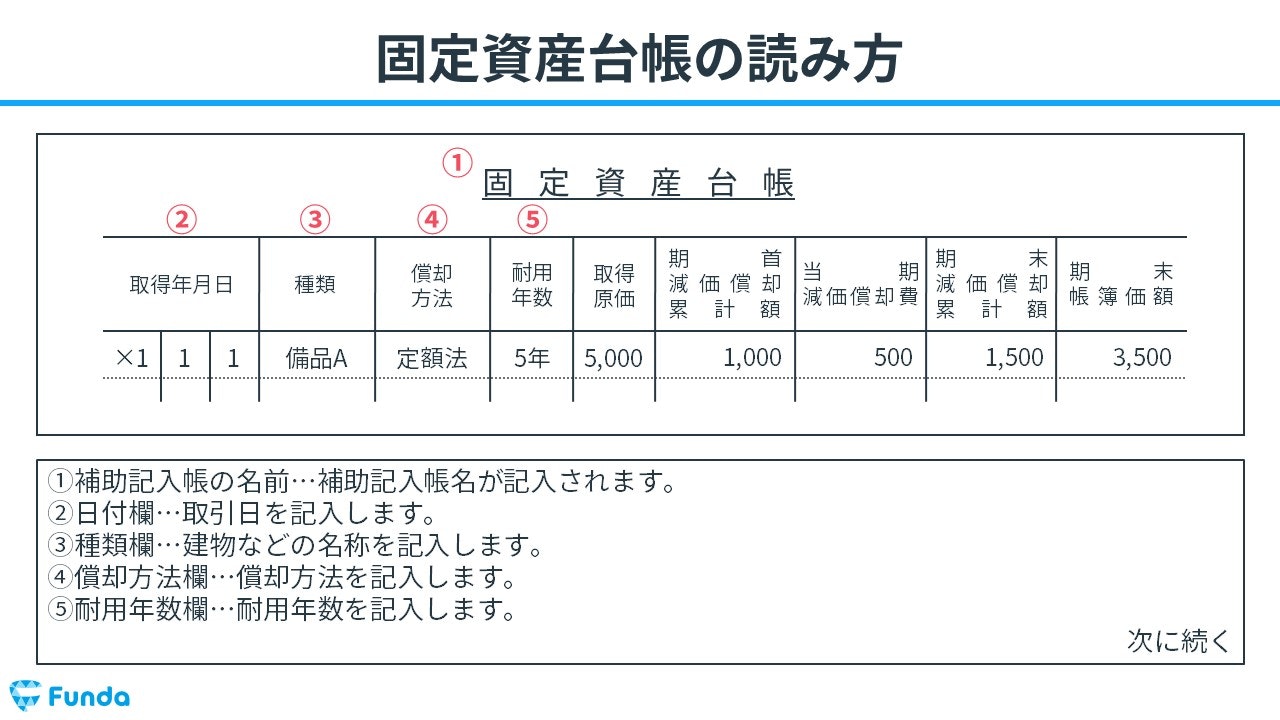

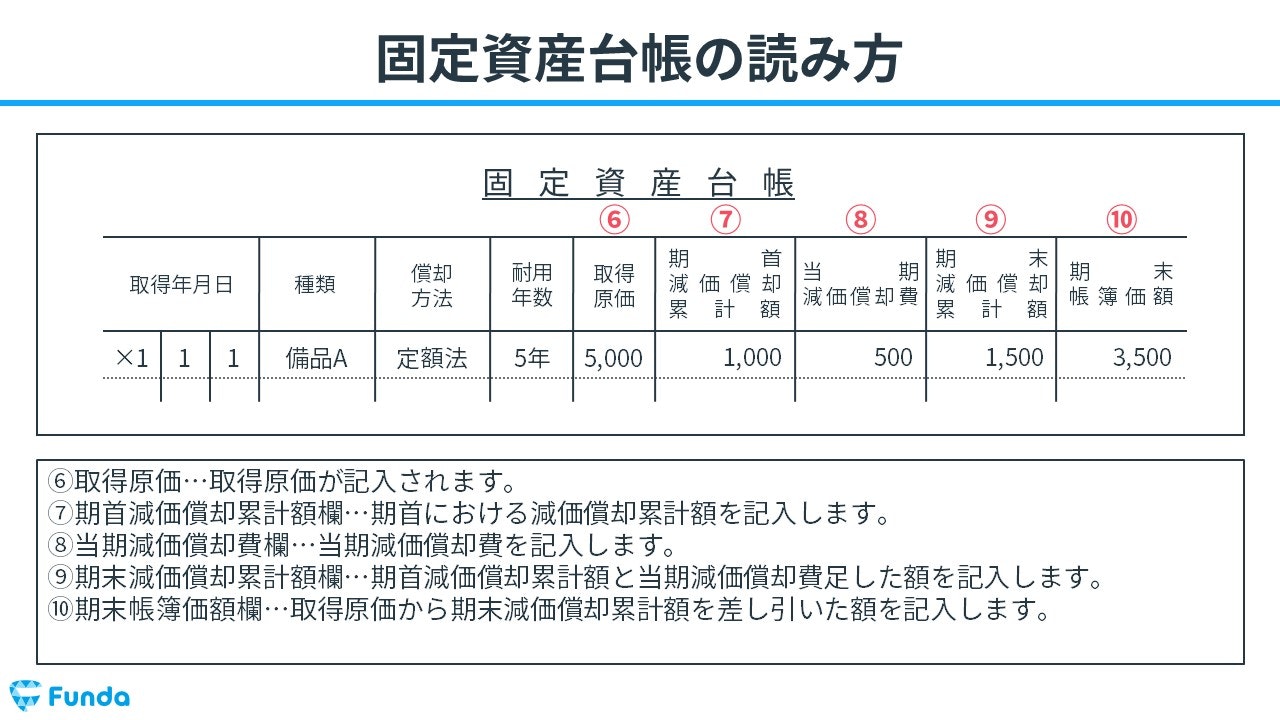

固定資産台帳の記入方法とは?

下の図を例に買掛金元帳の記入方法について見ていきます。

- ①補助記入帳の名前…補助記入帳名が記入されます。

- ②日付欄…取引日を記入します。

- ③種類欄…建物などの名称を記入します。

- ④償却方法欄…償却方法を記入します。

- ⑤耐用年数欄…耐用年数を記入します。

- ⑥取得原価…取得原価が記入されます。

- ⑦期首減価償却累計額欄…期首における減価償却累計額を記入します。

- ⑧当期減価償却費欄…当期減価償却費を記入します。

- ⑨期末減価償却累計額欄…期首減価償却累計額と当期減価償却費足した額を記入します。

- ⑩期末帳簿価額欄…取得原価から期末減価償却累計額を差し引いた額を記入します。

固定資産台帳の記入例

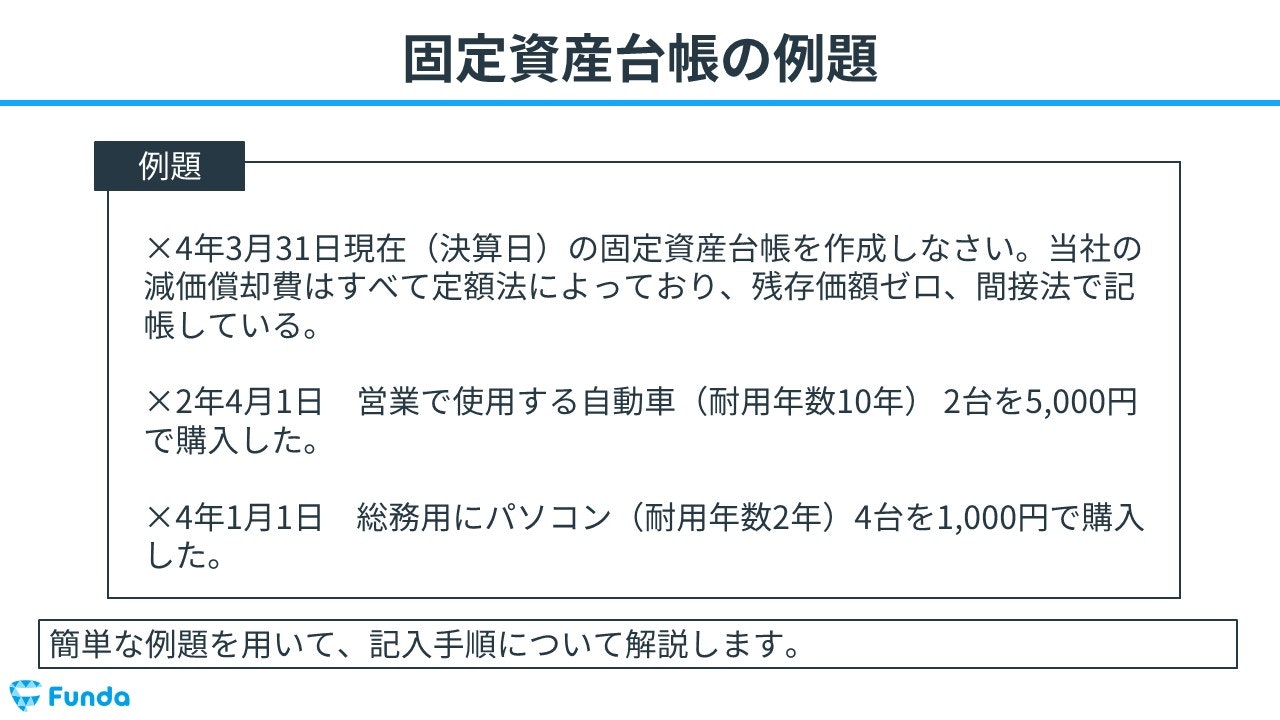

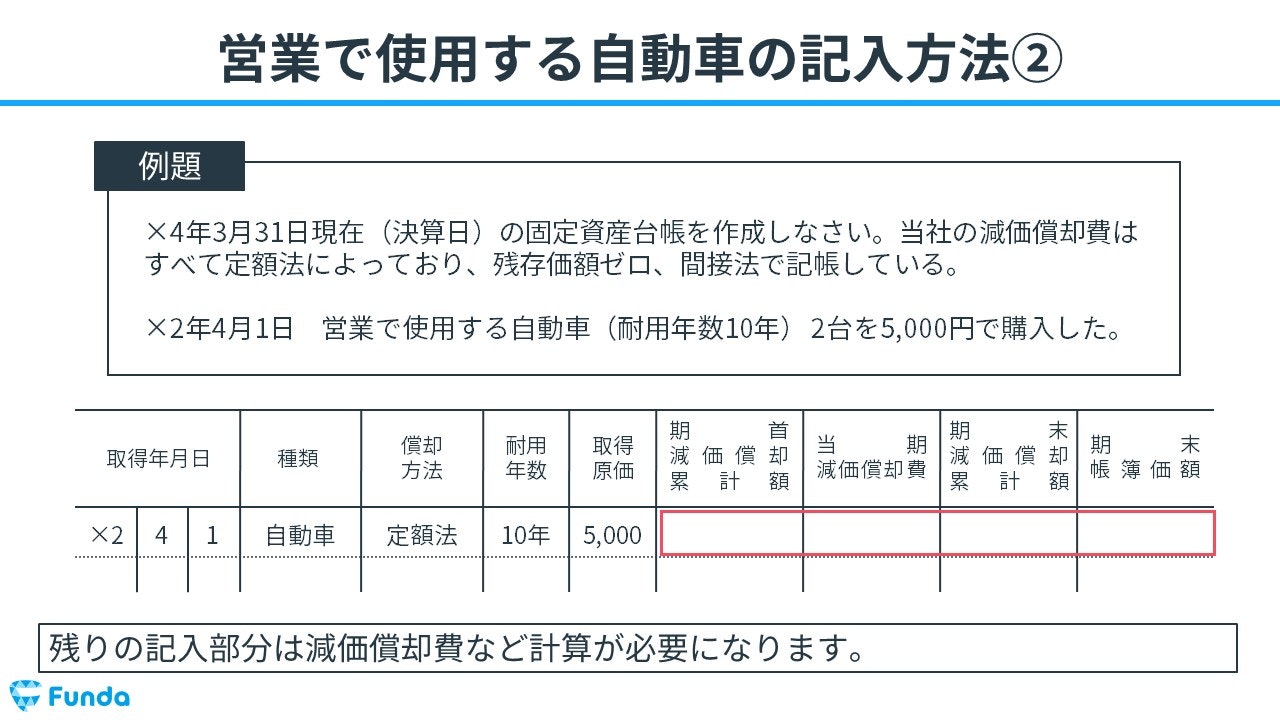

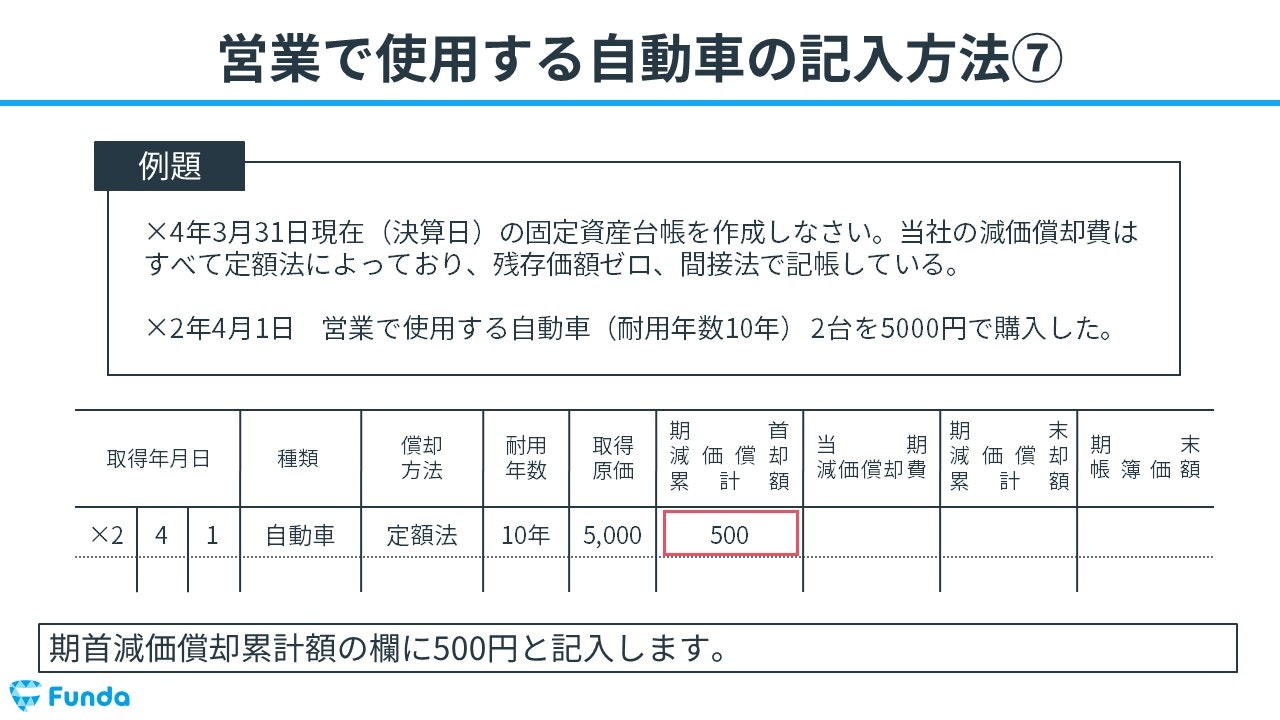

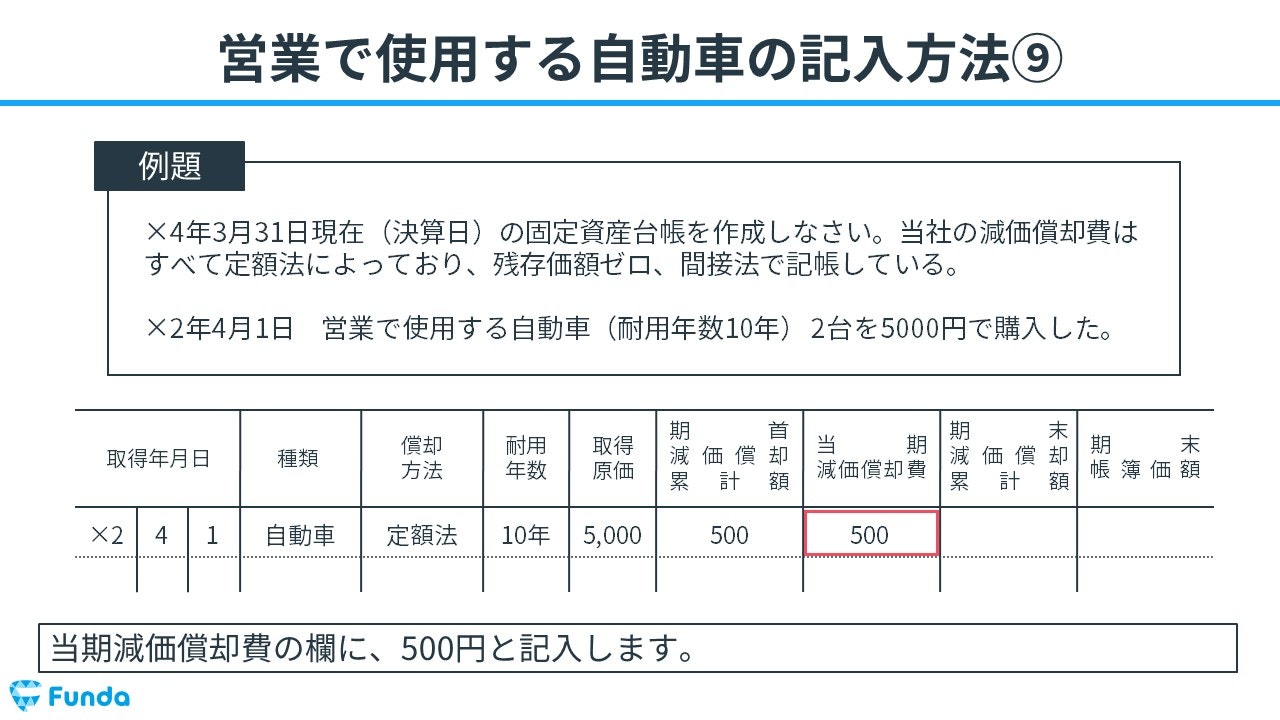

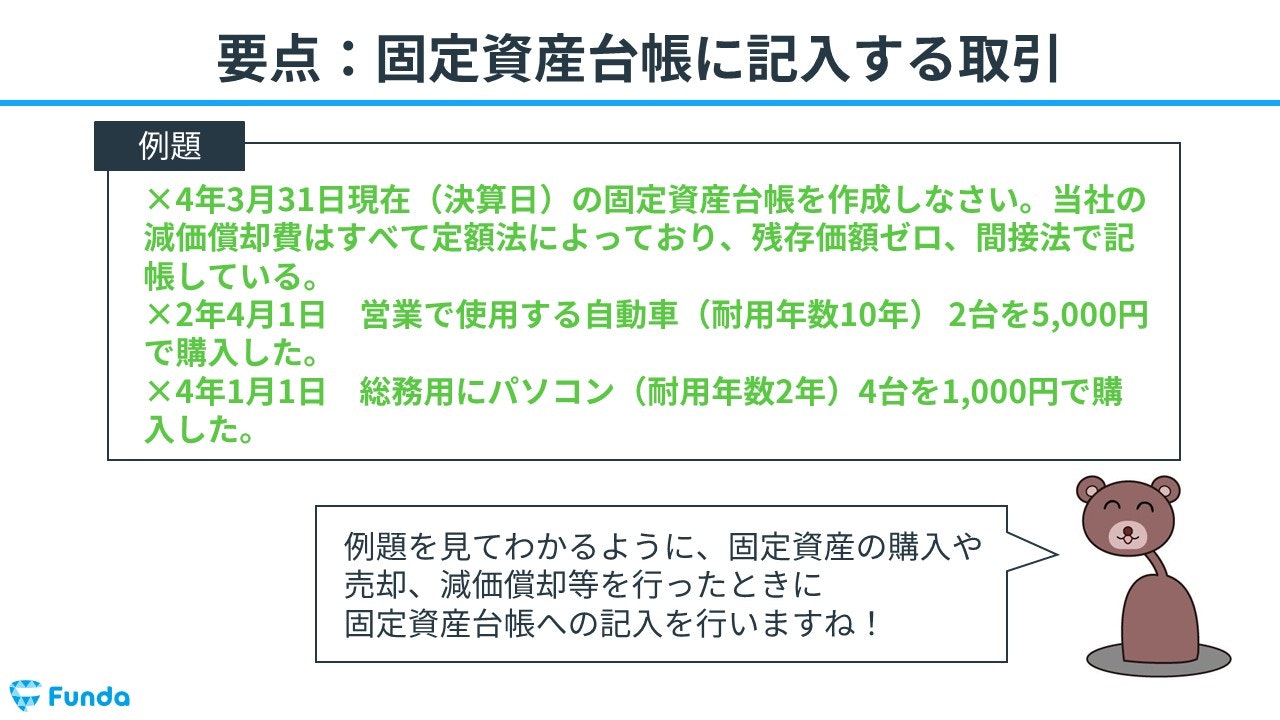

それでは、簡単な例題を用いて、記入手順についてを解説します。

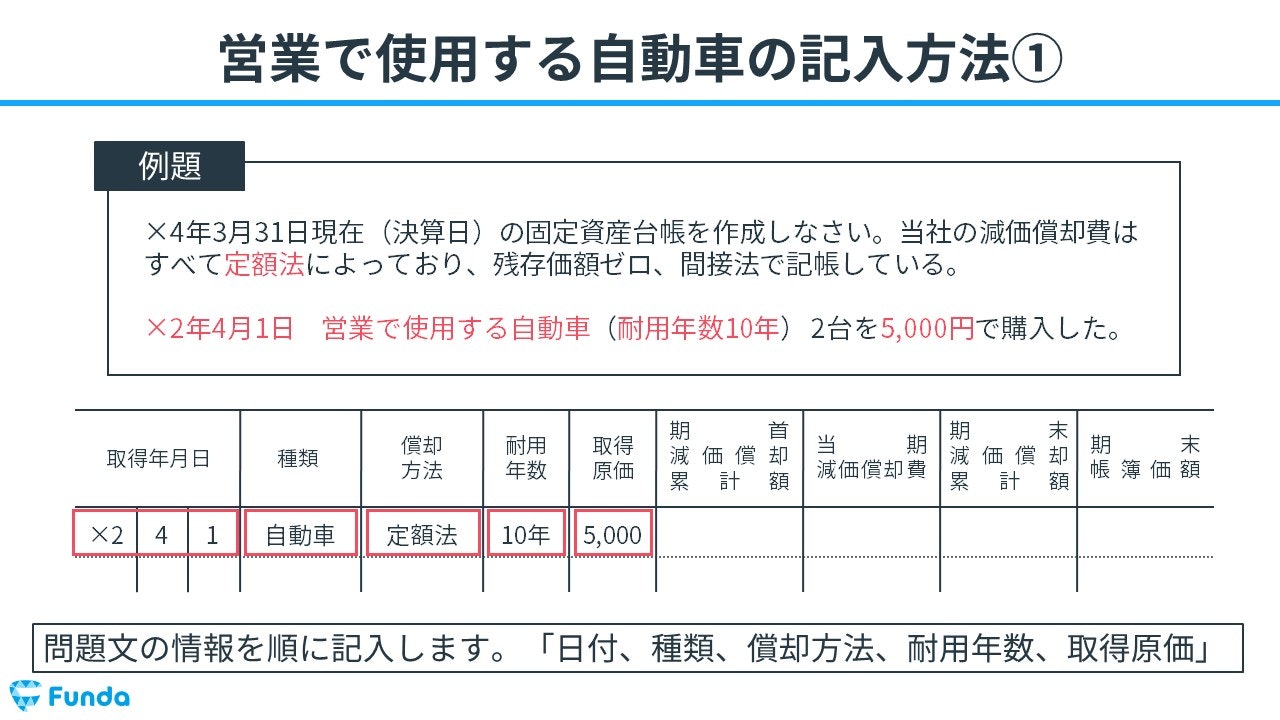

はじめに、「×2年4月1日 営業で使用する自動車(耐用年数10年) 2台を5,000円で購入した。」という取引を記入します。

問題文に載っている「日付、種類、償却方法、耐用年数、取得原価」の情報を順に記入します。

残りの記入部分は減価償却費などの計算が必要になります。

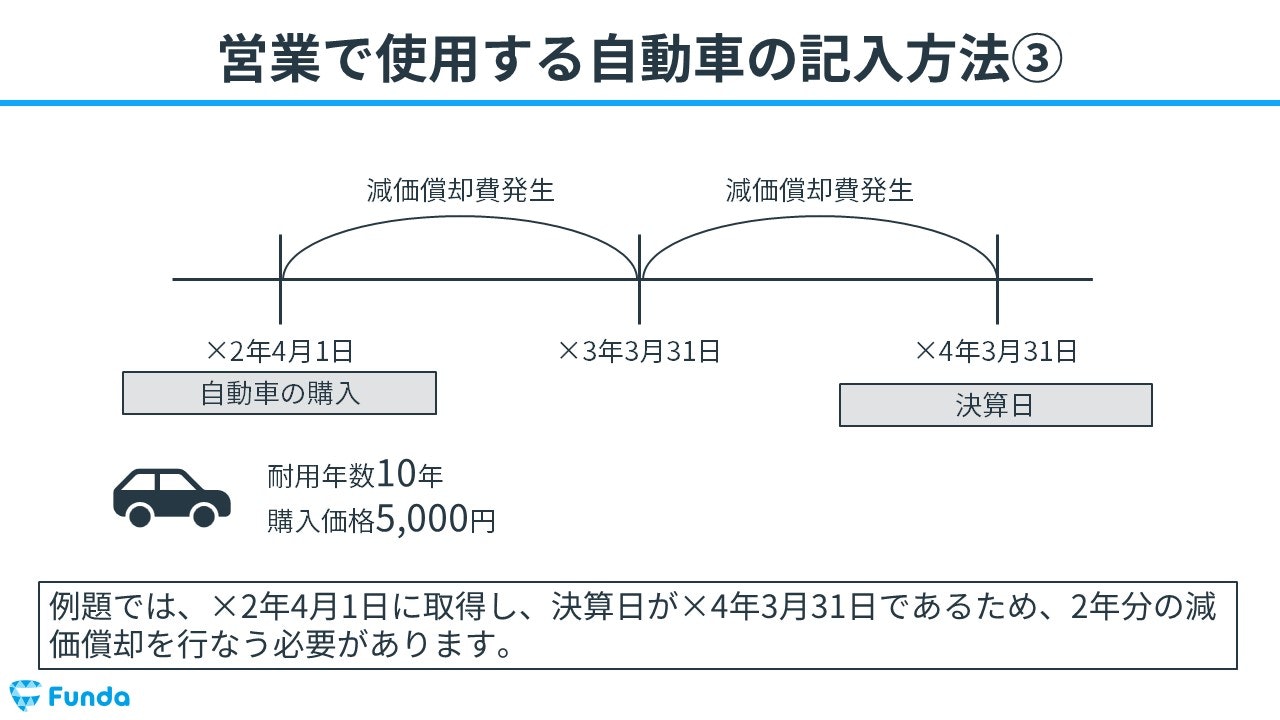

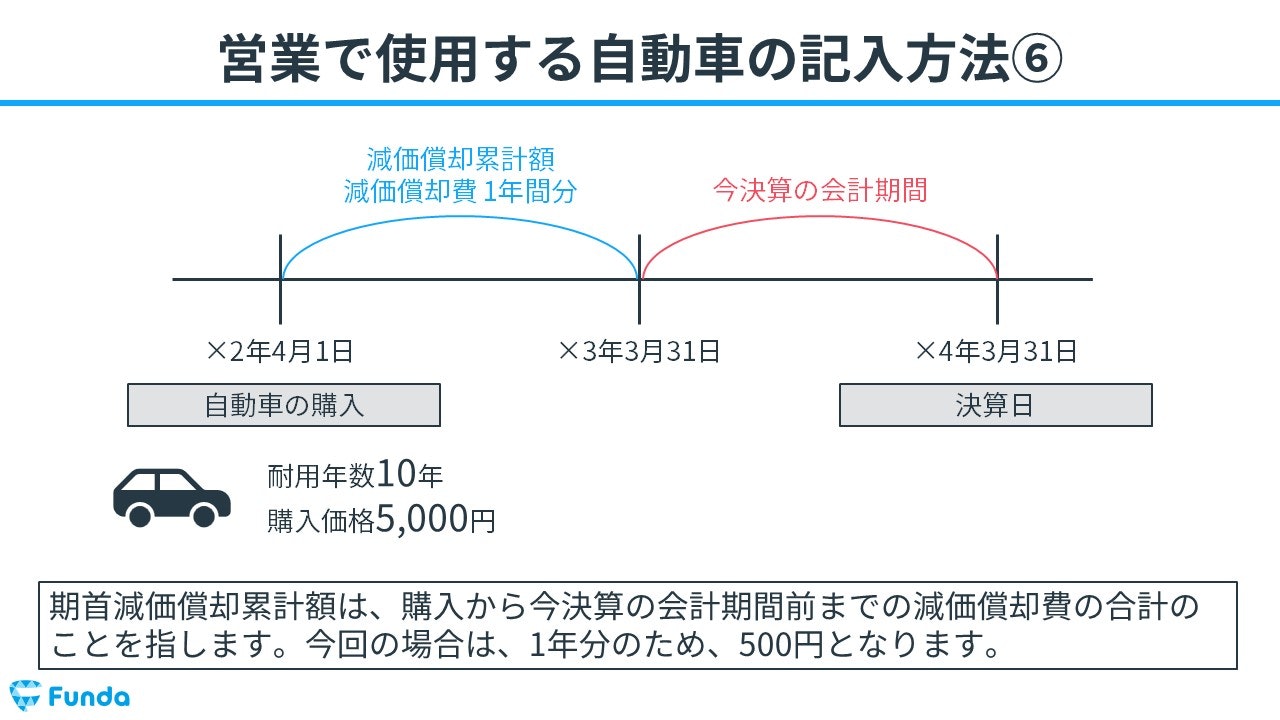

例題では、×2年4月1日に取得し、決算日が×4年3月31日であるため、2年分の減価償却を行なう必要があります。

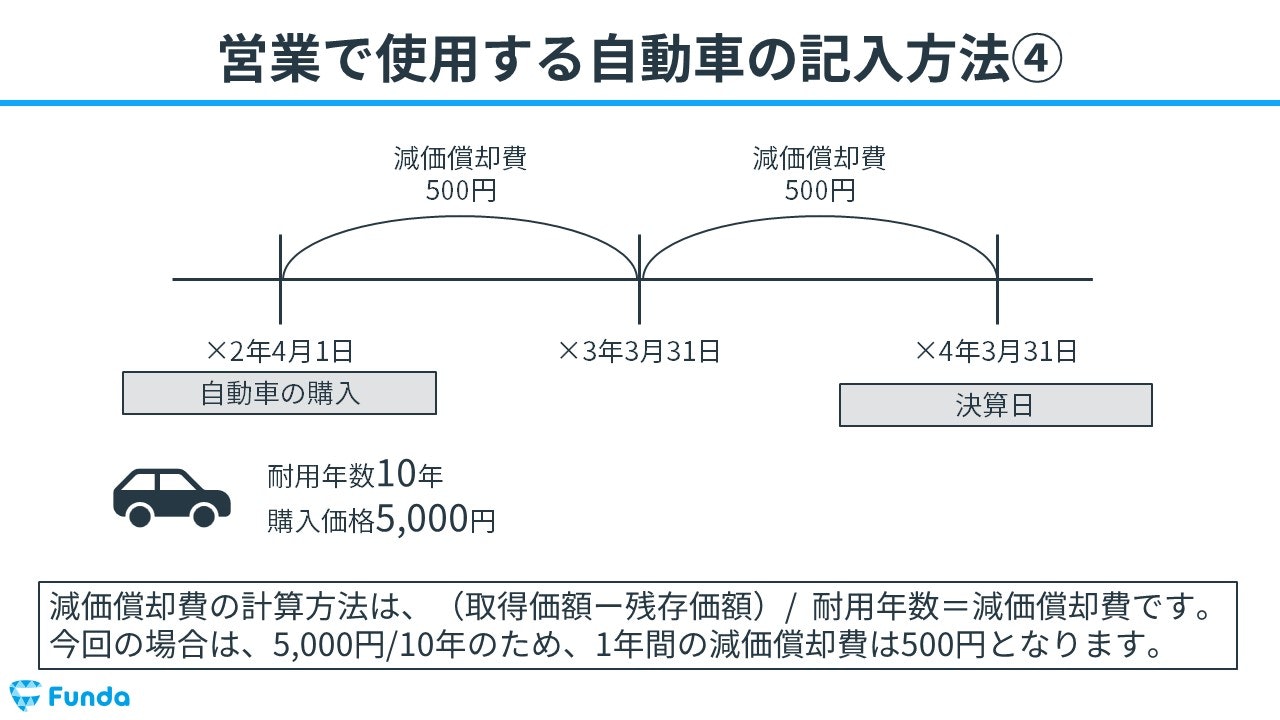

減価償却費の計算方法は、(取得価額ー残存価額)/ 耐用年数=減価償却費です。

今回の場合は、5,000円/10年のため、1年間の減価償却費は500円となります。

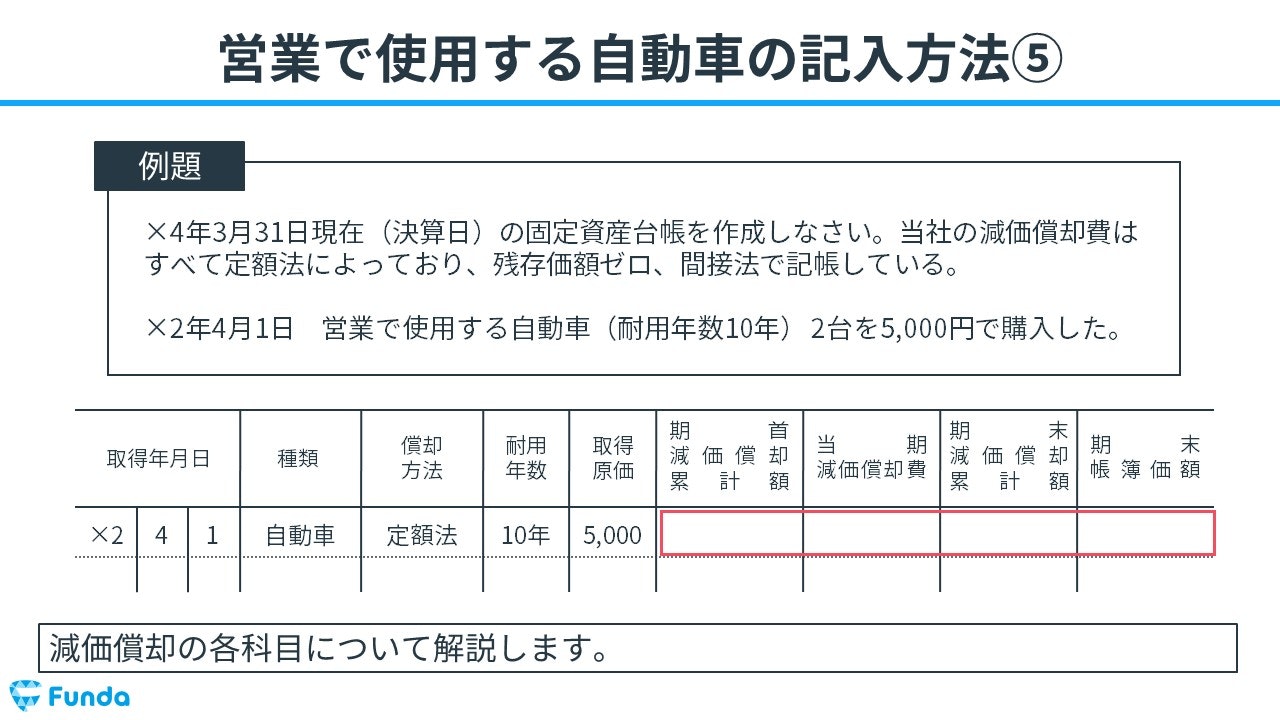

以上を踏まえて、減価償却の各科目について解説します。

期首減価償却累計額は、購入から今決算の会計期間前までの減価償却費の合計のことを指します。今回の場合は、1年分のため、500円となります。

そのため、期首減価償却累計額の欄に500円と記入します。

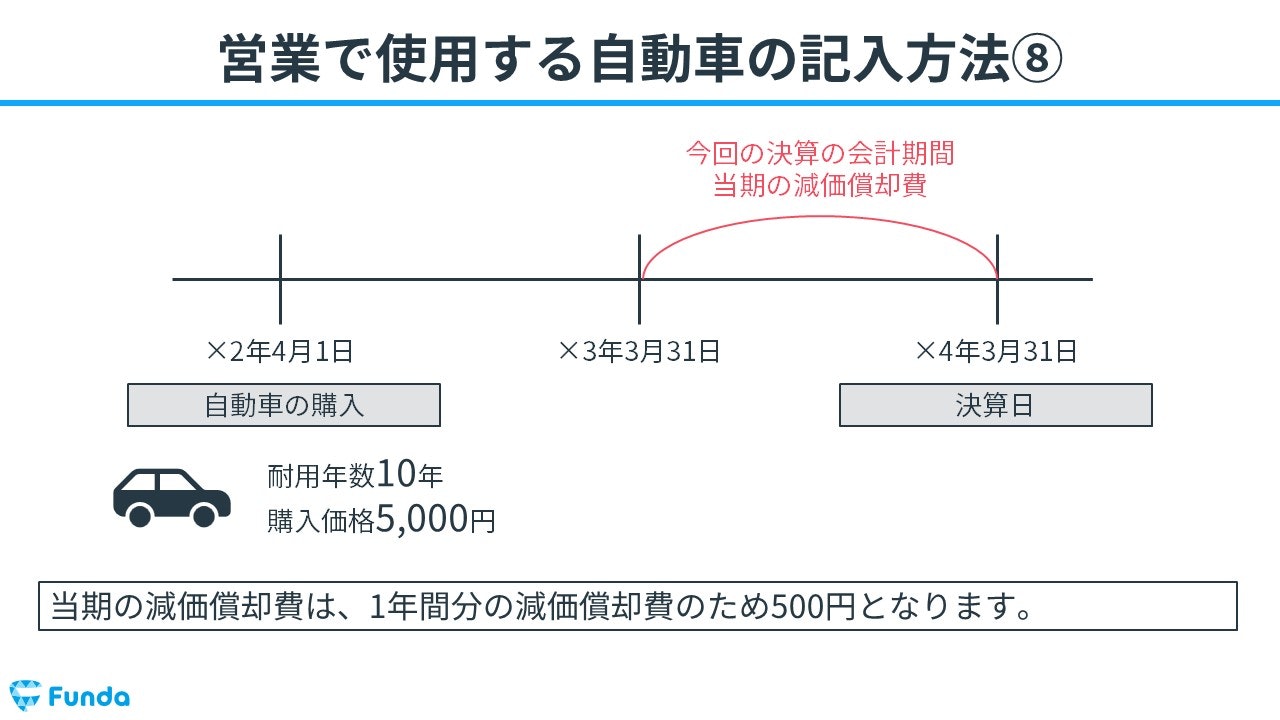

当期の減価償却費は、1年間分の減価償却費のため500円となります。

そのため、当期減価償却費の欄に、500円と記入します。

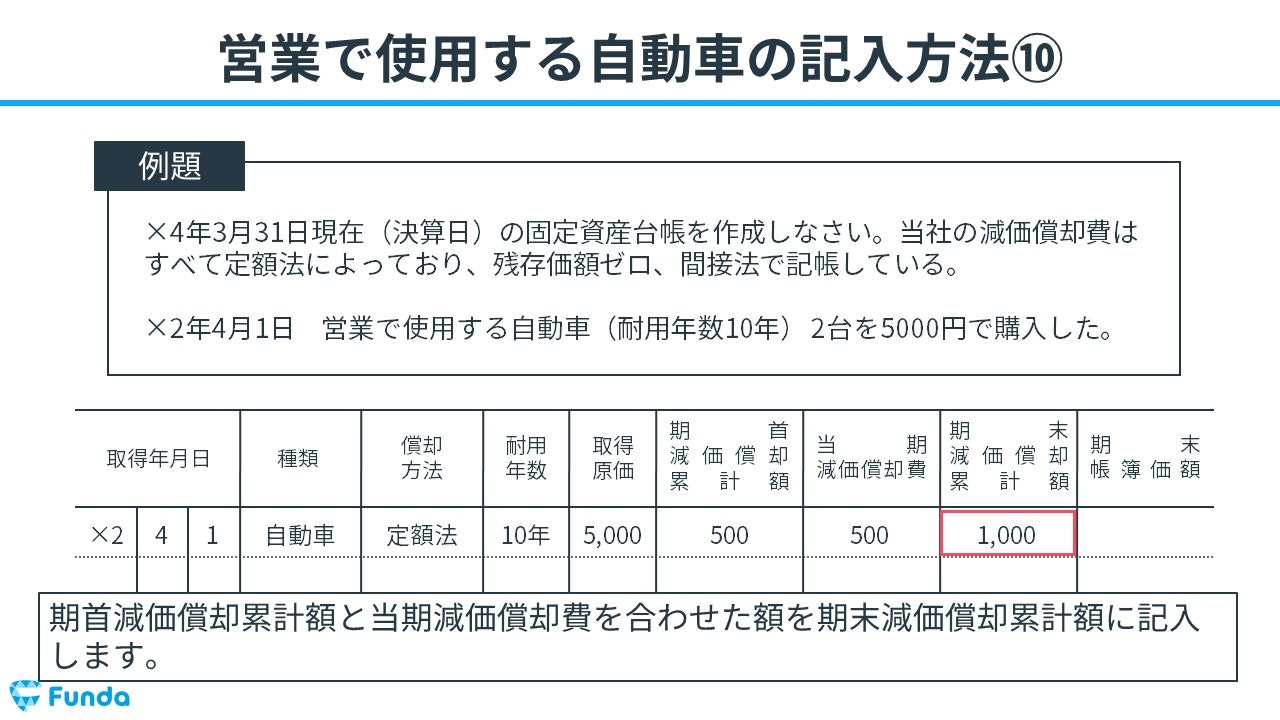

期首減価償却累計額500円と当期減価償却費500円を合わせた1,000円を期末減価償却累計額に記入します。

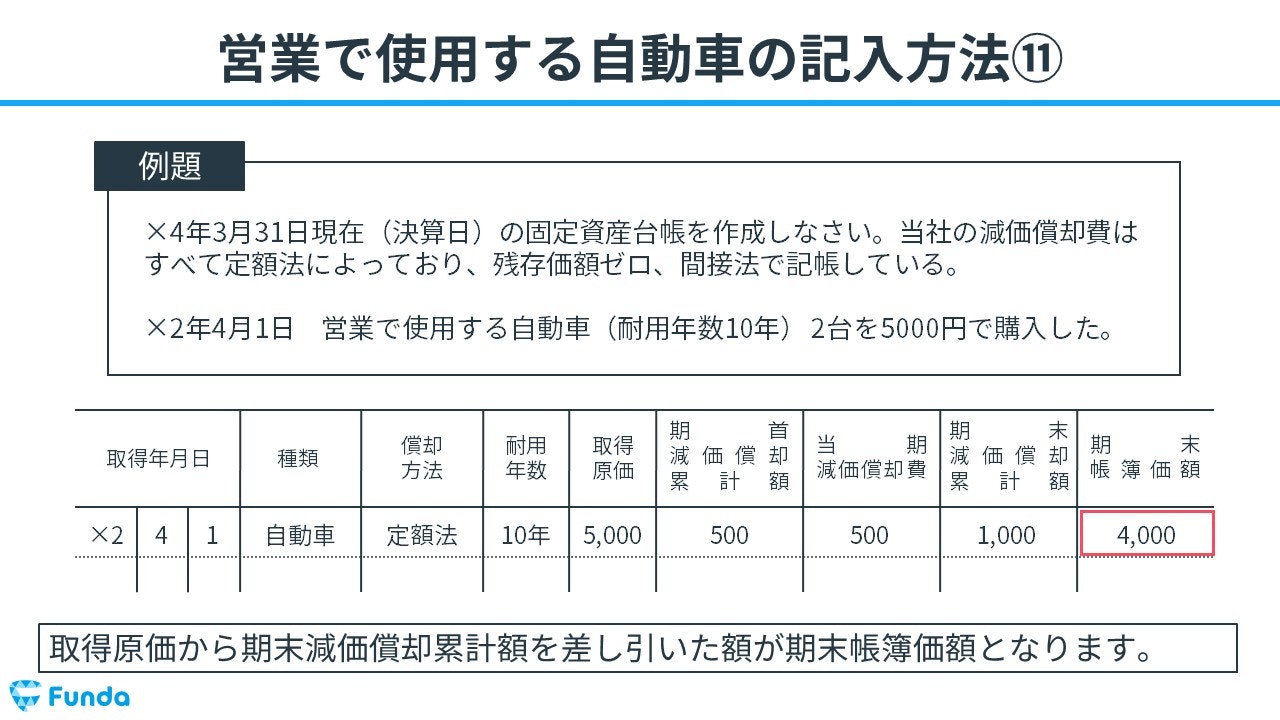

取得原価から期末減価償却累計額を差し引いた額が期末帳簿価額となります。

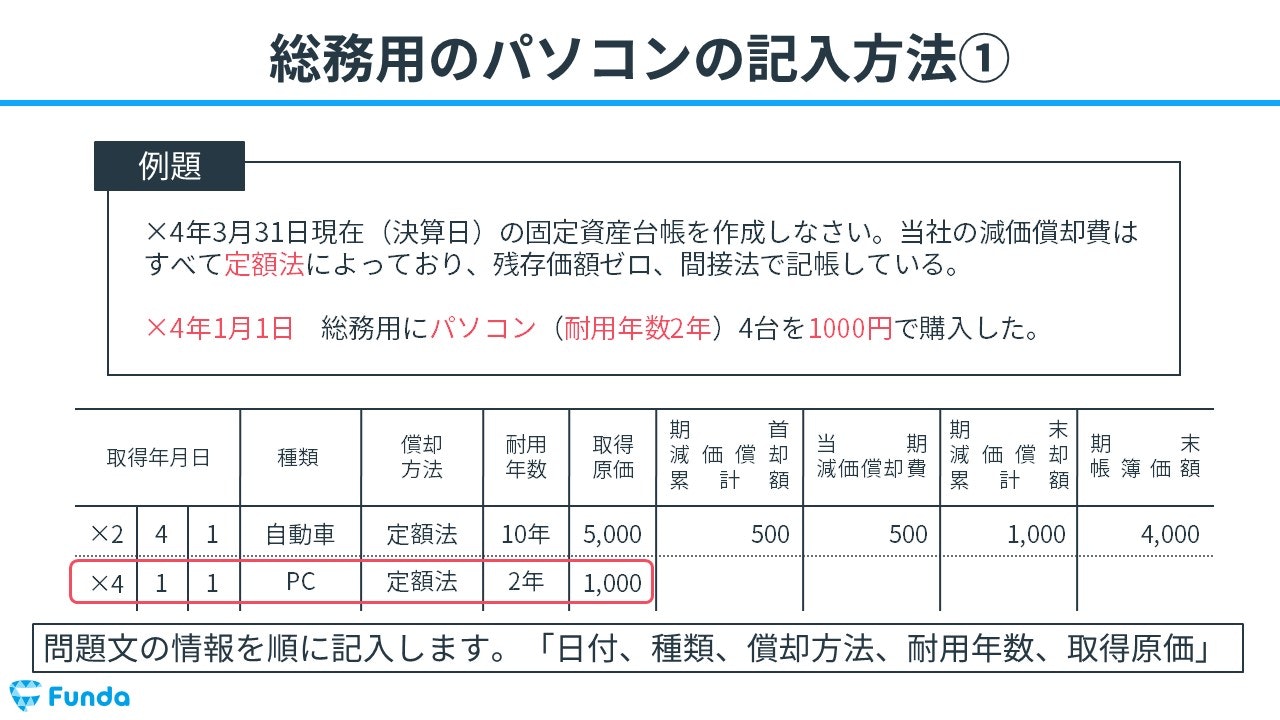

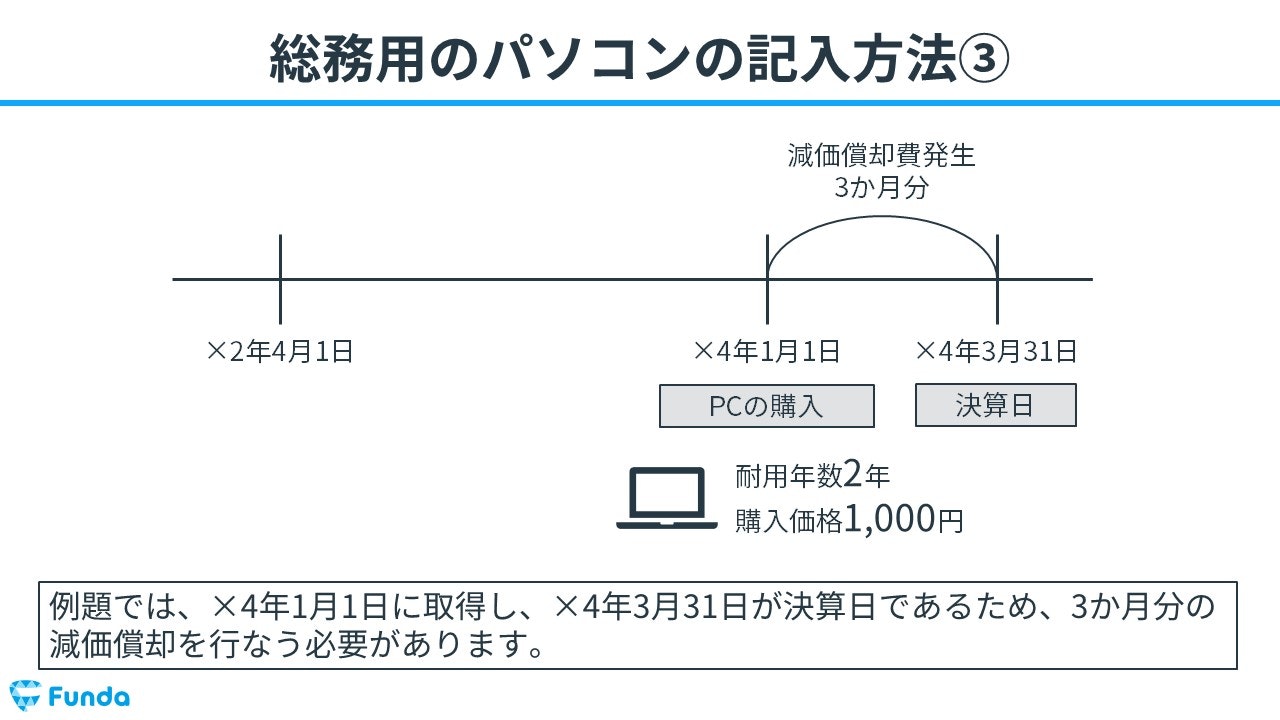

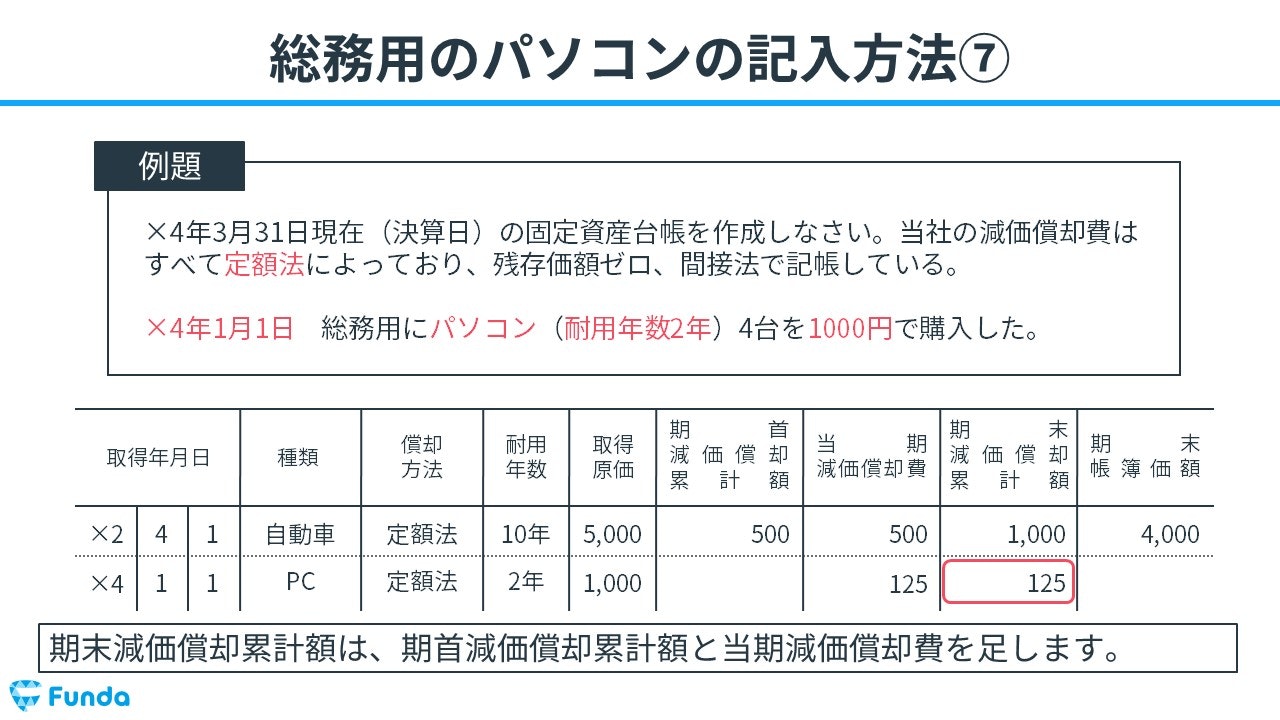

次に、「×4年1月1日 総務用にパソコン(耐用年数2年)4台を1,000円で購入した。」という取引を記入します。

先ほどと同様に、問題文に載っている「日付、種類、償却方法、耐用年数、取得原価」の情報を順に記入します。

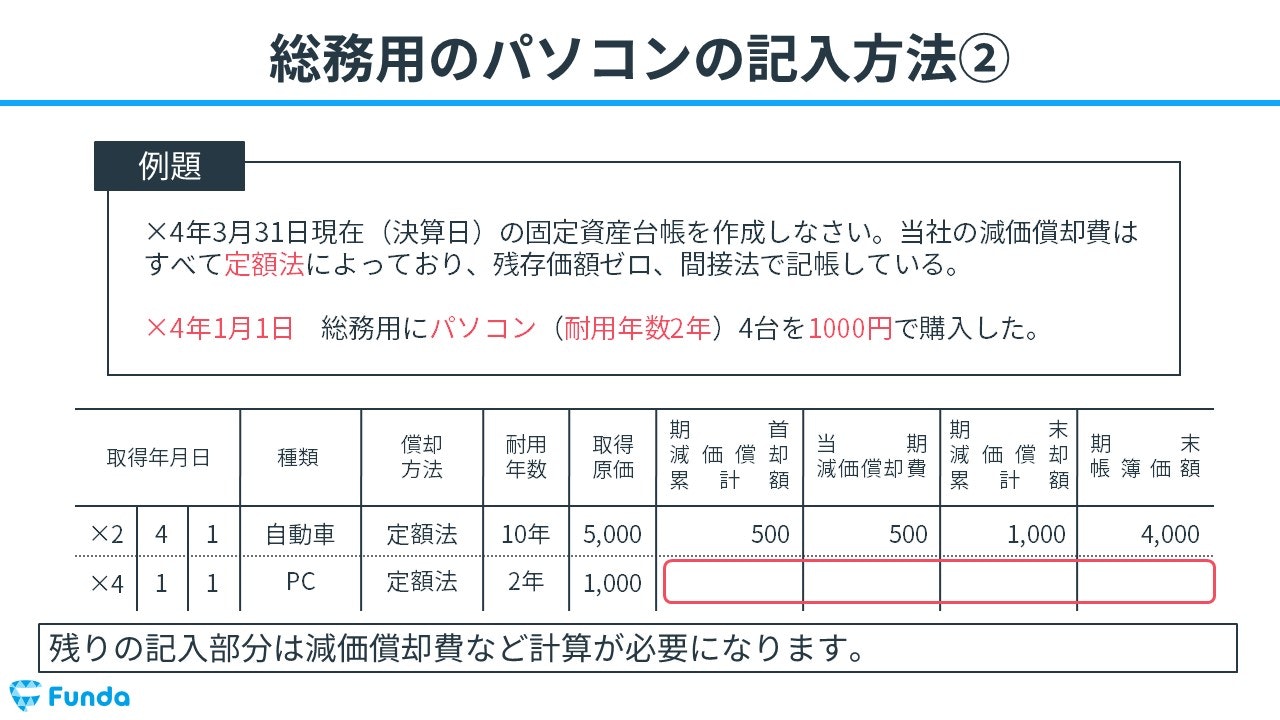

残りの記入部分は減価償却費など計算が必要になります。

例題では、×4年1月1日に取得し、×4年3月31日が決算日であるため、3か月分の減価償却を行なう必要があります。

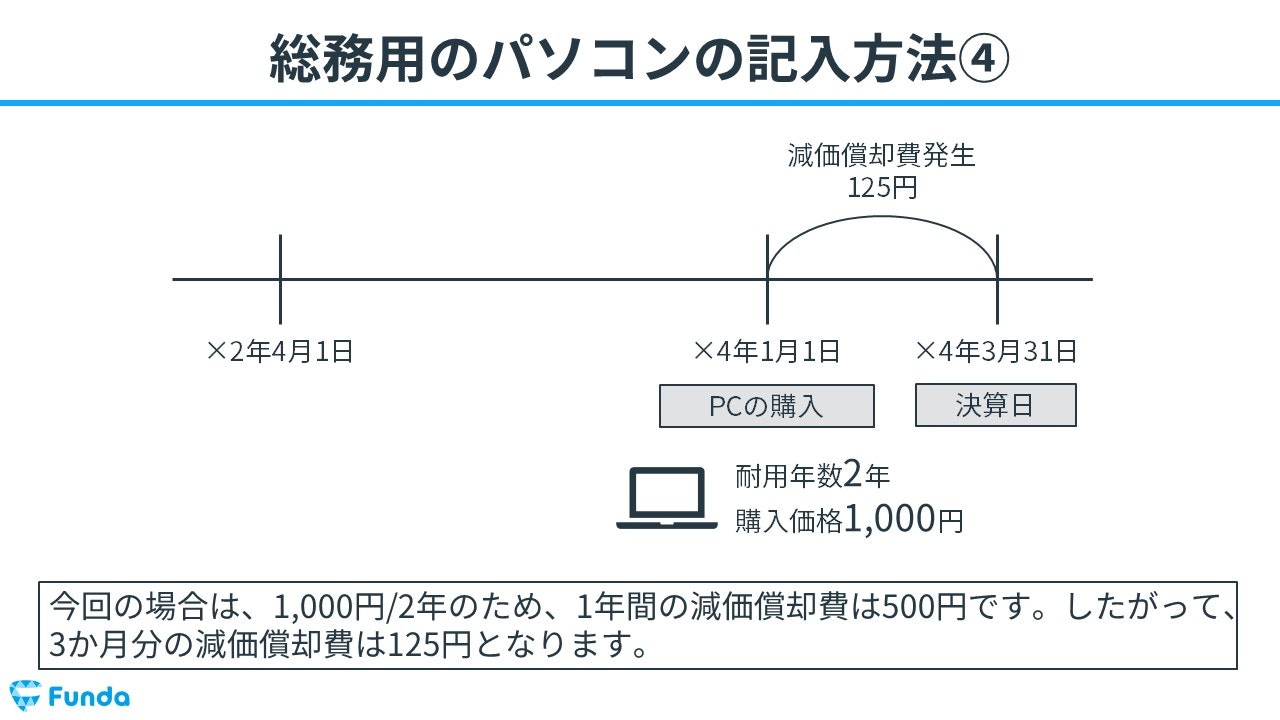

今回の場合は、1,000円/2年のため、1年間の減価償却費は500円です。したがって、3か月分の減価償却費は125円となります。

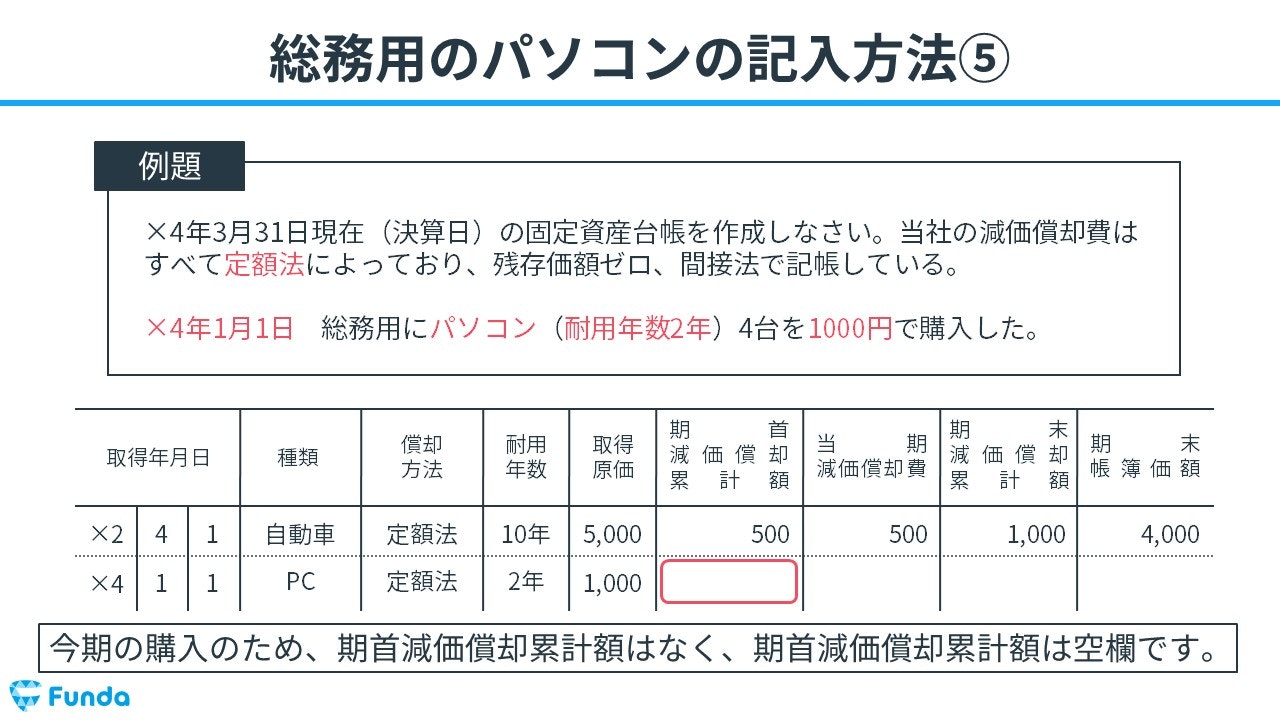

今期の購入のため、期首減価償却累計額はなく、期首減価償却累計額は空欄です。

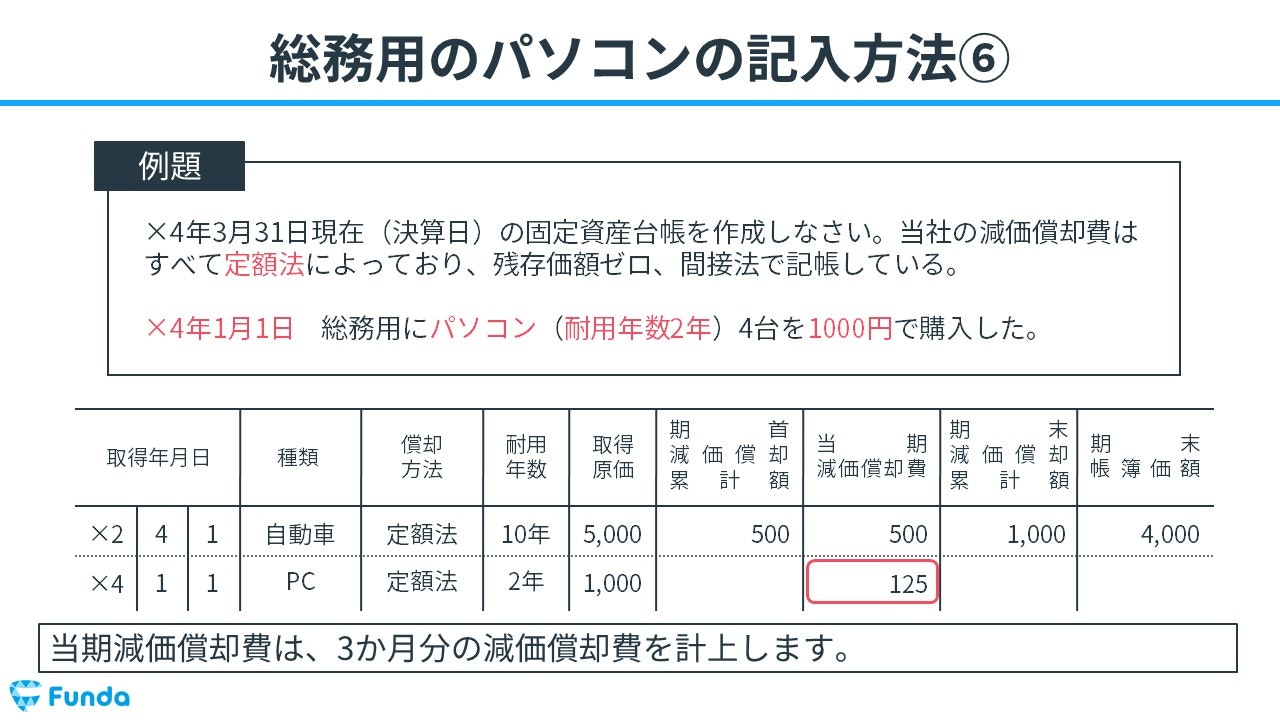

当期減価償却費は、3か月分の減価償却費を計上します。

期末減価償却累計額は、期首減価償却累計額と当期減価償却費を足します。

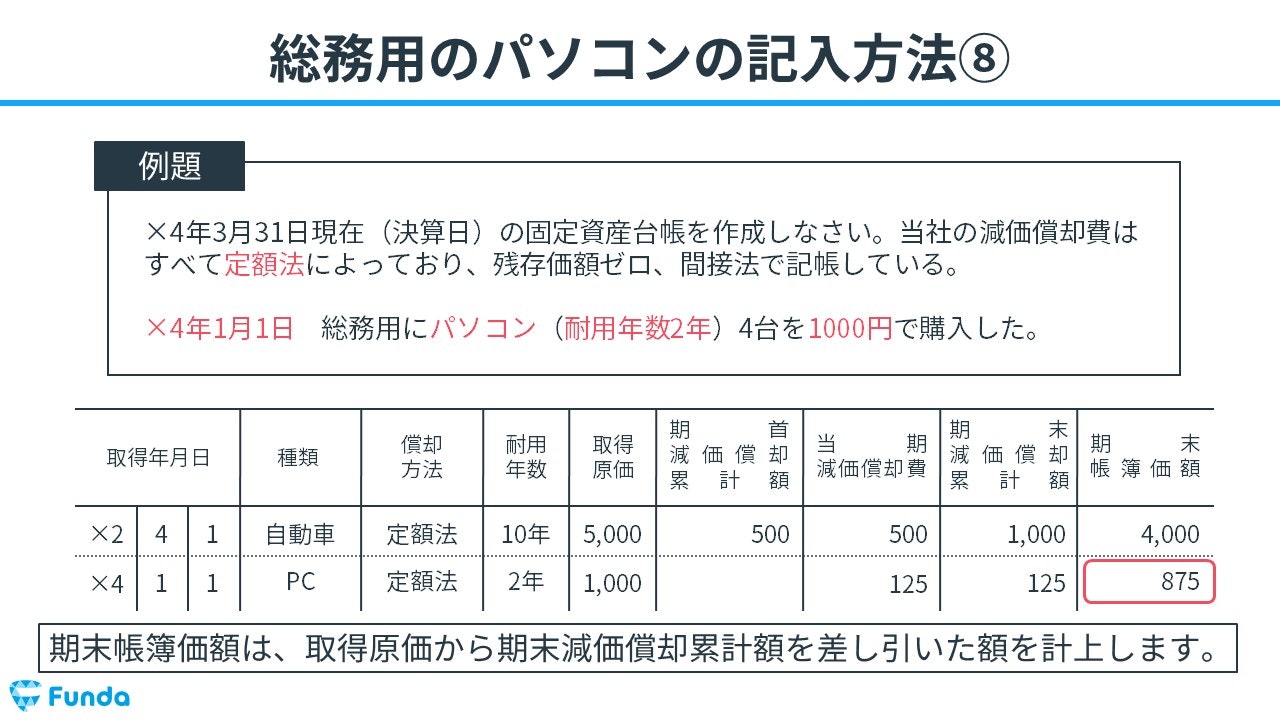

期末帳簿価額は、取得原価から期末減価償却累計額を差し引いた額を計上します。

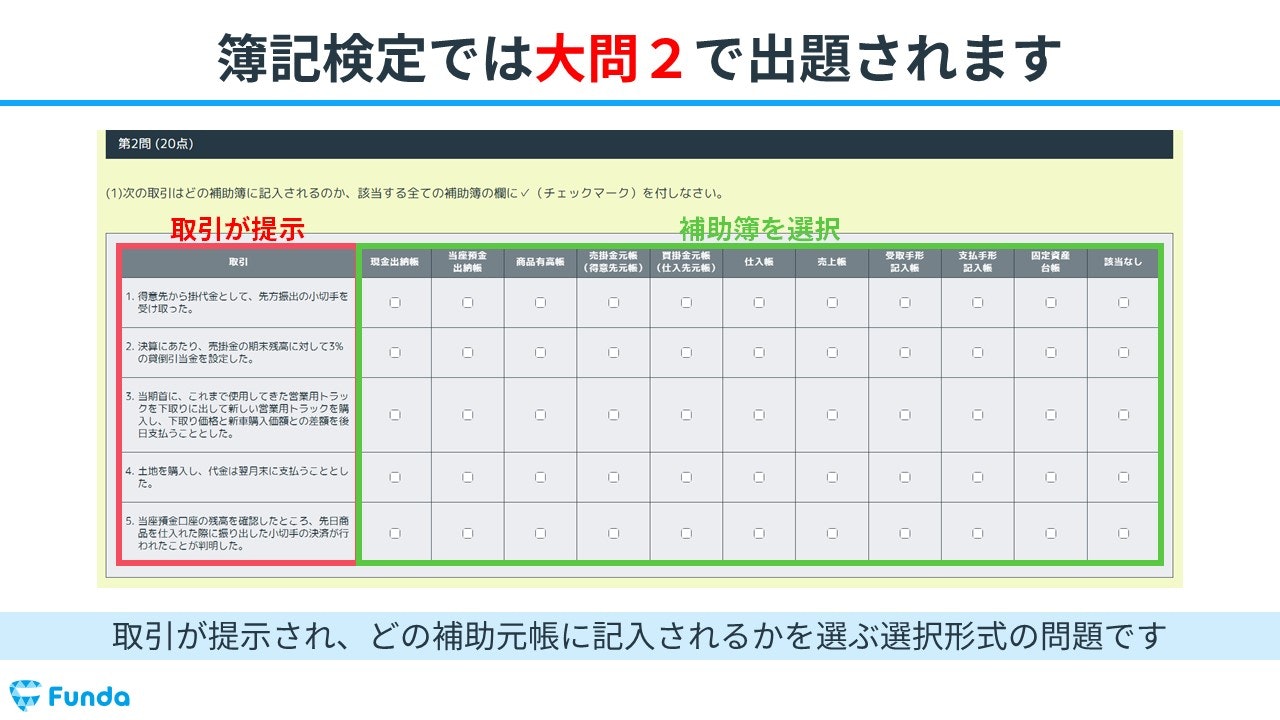

実際の試験形式

固定資産台帳は、簿記3級の大問2で出題されます。

取引が提示され、どの補助簿に記入されるかを選ぶ選択形式の問題です。

例題を見てわかるように、固定資産の購入や売却、減価償却等を行ったときに固定資産台帳への記入を行います。

本番の試験で点数を取れるように、しっかり対策しておきましょう。

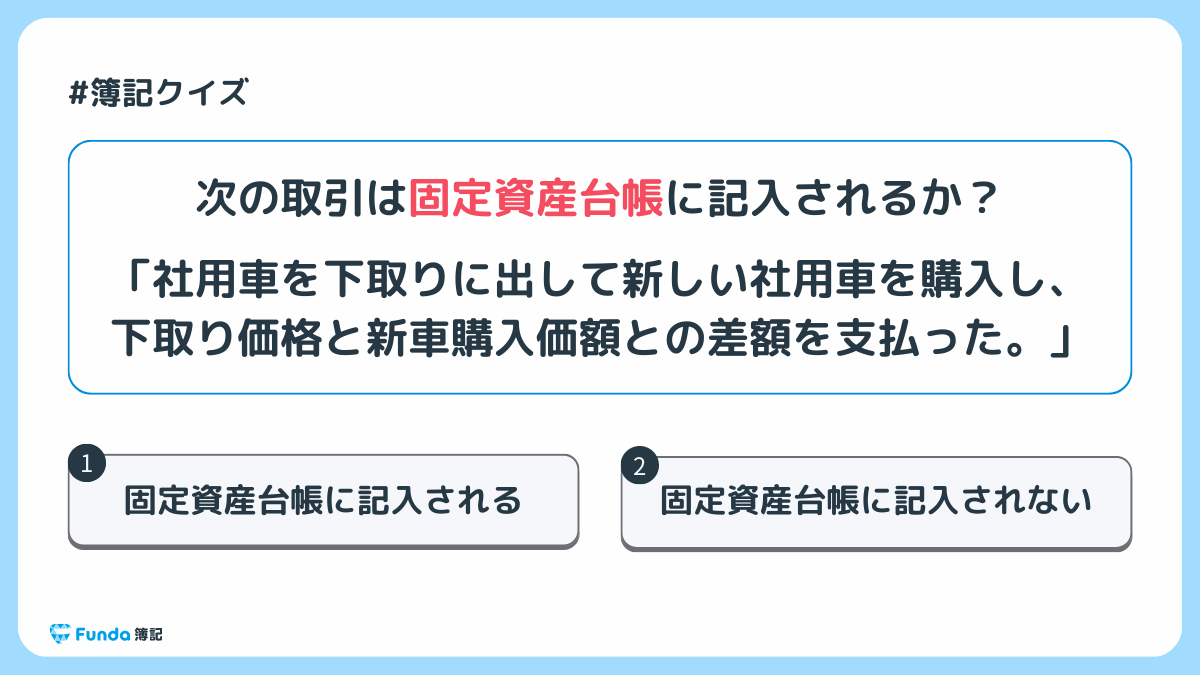

固定資産台帳の確認問題

それでは、ここまでの内容を踏まえて、固定資産台帳に関する問題です。

次の取引は固定資産台帳に記入されるでしょうか?

タップで回答を見ることができます

固定資産台帳に記入される

固定資産台帳に記入されない

正解発表

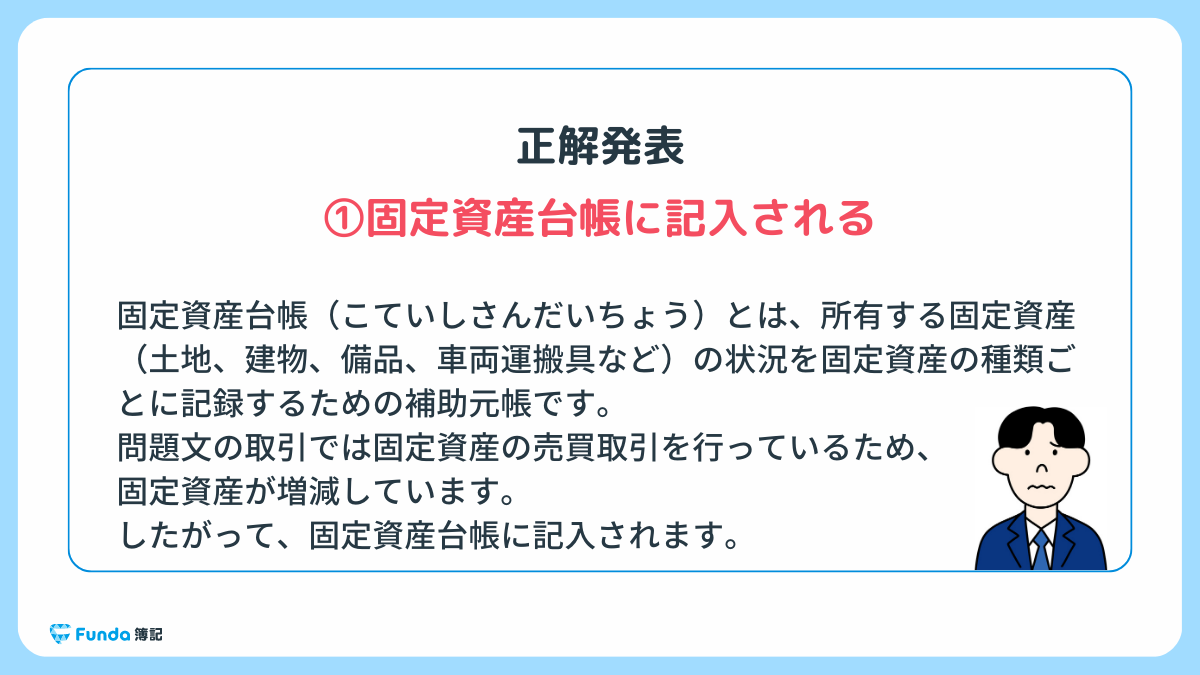

正解は、選択肢①固定資産台帳に記入されるです。

固定資産台帳(こていしさんだいちょう)とは、所有する固定資産(土地、建物、備品、車両運搬具など)の状況を固定資産の種類ごとに記録するための補助元帳です。

問題文の取引では固定資産の売買取引を行っているため、固定資産が増減しています。

したがって、固定資産台帳に記入されます。

固定資産台帳:まとめ

今回は簿記3級に登場する「固定資産台帳」の意味について解説しました。

固定資産台帳は、固定資産の状況を種類ごとに管理する帳簿のことをいいます。

本番の試験では大問2で出題されるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。

.png&w=3840&q=75)