財務分析とは、企業の健全性や成長性を評価するための重要なツールであり、投資家や経営者にとって必須のスキルとなっています。

この記事では、「不正により倒産してしまった会社」の決算数値を題材に、財務分析の基本的な概念から、より深い理解を得るための高度なテクニックまで、一歩一歩詳しく解説していきます。

新卒くん

数字を見ただけで、会社の経営状況が読めるようになりたいです。

頑張ります!

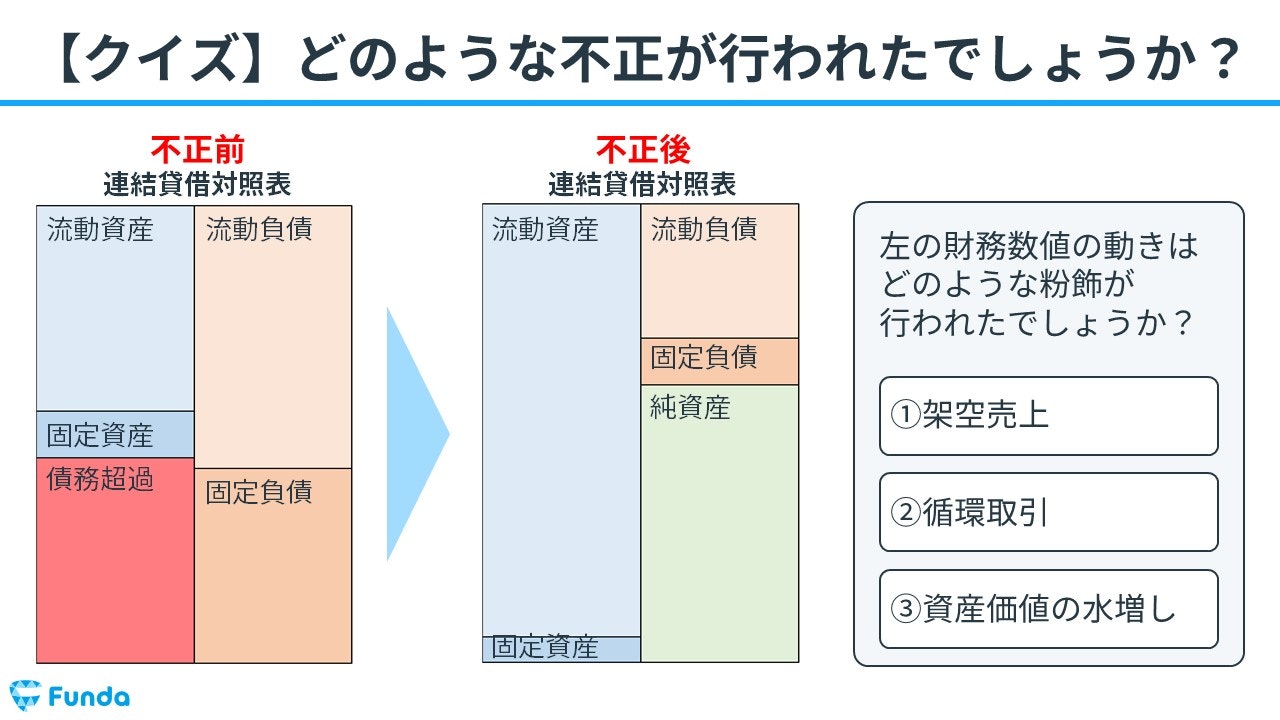

それでは、早速クイズです。

粉飾により倒産してしまった会社の決算数値が2期分並んでいます。

どのような内容の粉飾が行われたでしょうか?

- 架空取引

- 循環取引

- 資産価値の水増し

現時点で全くわからなかったとしても、心配は不要です。

この記事を通じて、決算数値を分析する際の重要な視点を身につけることができます。

財務諸表分析というテーマは複雑に思えるかもしれませんが、図解と事例を通じて初心者でもわかるように解説します。

ぜひ最後まで読み進めて、財務分析の知識を深めてください。

目次

- ストーリーでわかる財務数値の動き

- 登場企業の紹介

- 粉飾前の決算数値

- 緊急の増資を実施

- 債務超過の解消に成功

- 仕訳から取引内容を読み取ろう

- 資金調達後の純資産の中身

- 資産の中身を確認する

- 現物出資による増資

- 粉飾の内容

- 数字の動きから違和感を読み取る

- 財務分析力の鍛え方は?

- 基礎知識を身に付けよう

- 数字に触れよう

- 分析力を鍛えるトレーニング

今回は業績が傾いてしまった企業の決算数値を題材に、粉飾決算の特徴や決算書を読む際の着眼点を解説します。

ストーリーでわかる財務数値の動き

まずは、粉飾前後の数字の動きをストーリーで紹介します。

一緒に決算書を読んでいるつもりで付いてきてください。

登場企業の紹介

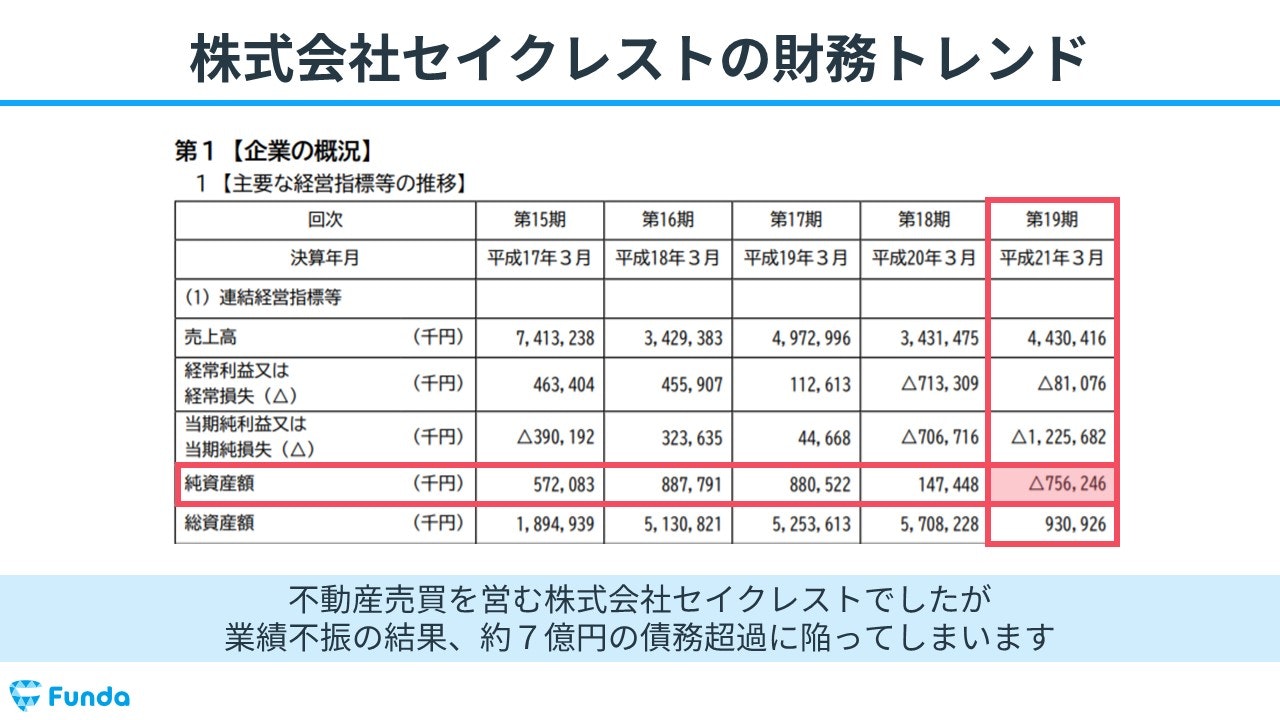

今回の事例企業は、株式会社セイクレスト(以下セイクレスト)です。1991年に設立された不動産の会社です。

同社は、分譲マンションの企画・販売を主たる事業としていました。

当時は、リーマンショックの影響で不動産会社の多くが逆風に見舞われていました。

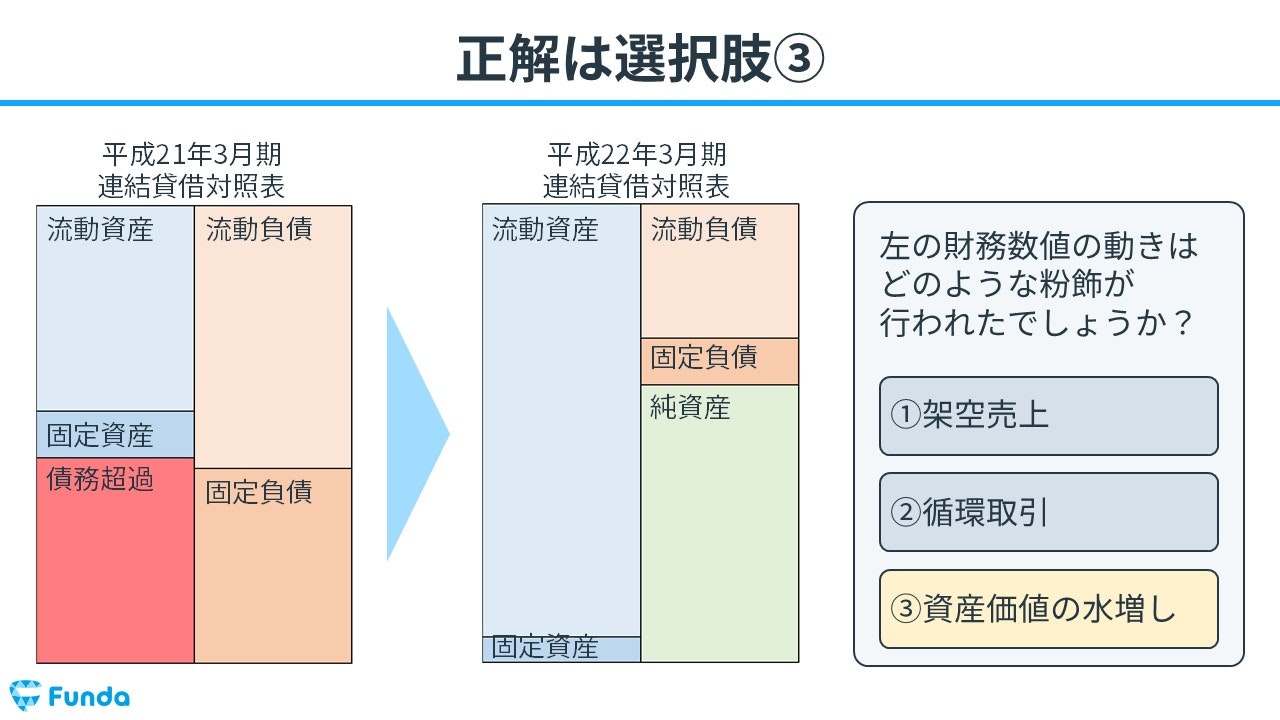

セイクレストも例外ではなく、2009年3月期末に、業績不振により約7億円の債務超過に転落してしまいます。

債務超過とは

債務超過とは、企業の負債(借金や支払い義務など)が、その企業の資産(土地、建物、機械、現金など)よりも多い状態を指します。

つまり、企業が持っている財産の価値よりも、借金などの支払い義務の方が大きくなってしまう状況です。

粉飾前の決算数値

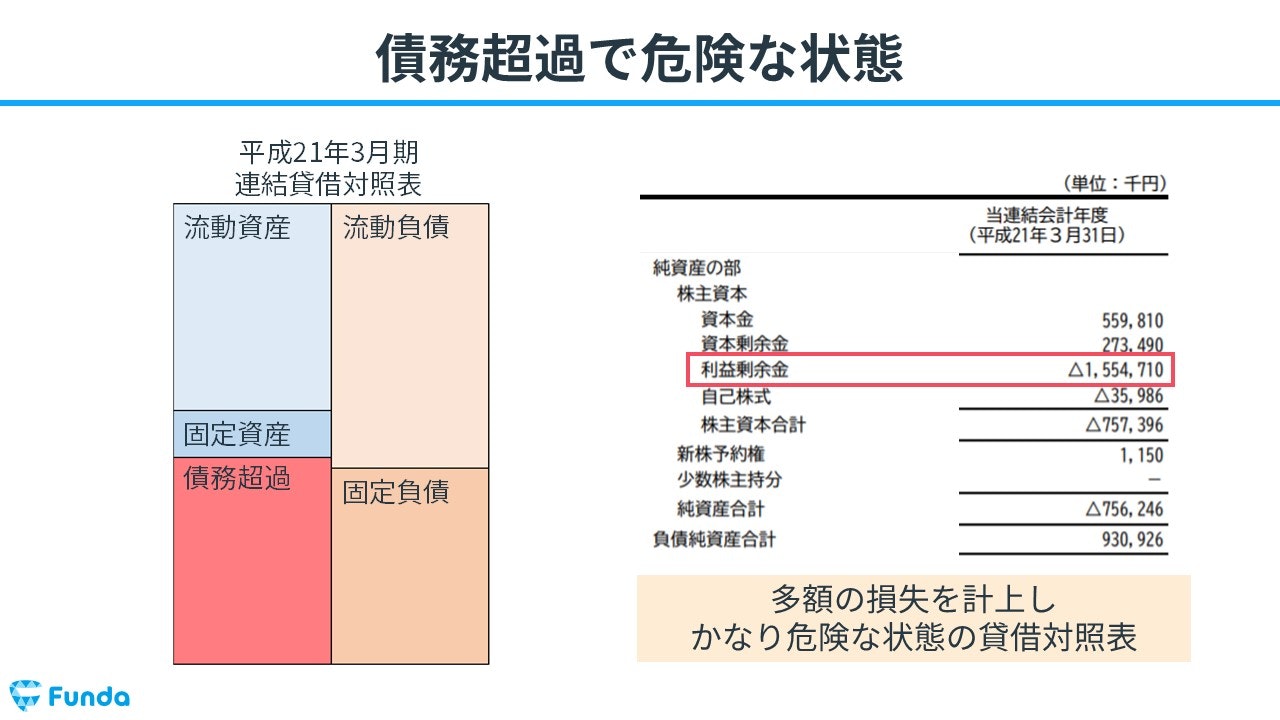

当時の貸借対照表を確認すると、総資産9億円に対して、利益剰余金のマイナスが15億円となっています。

このような状態からも、かなり危険な財務状況であることが読み取れます。

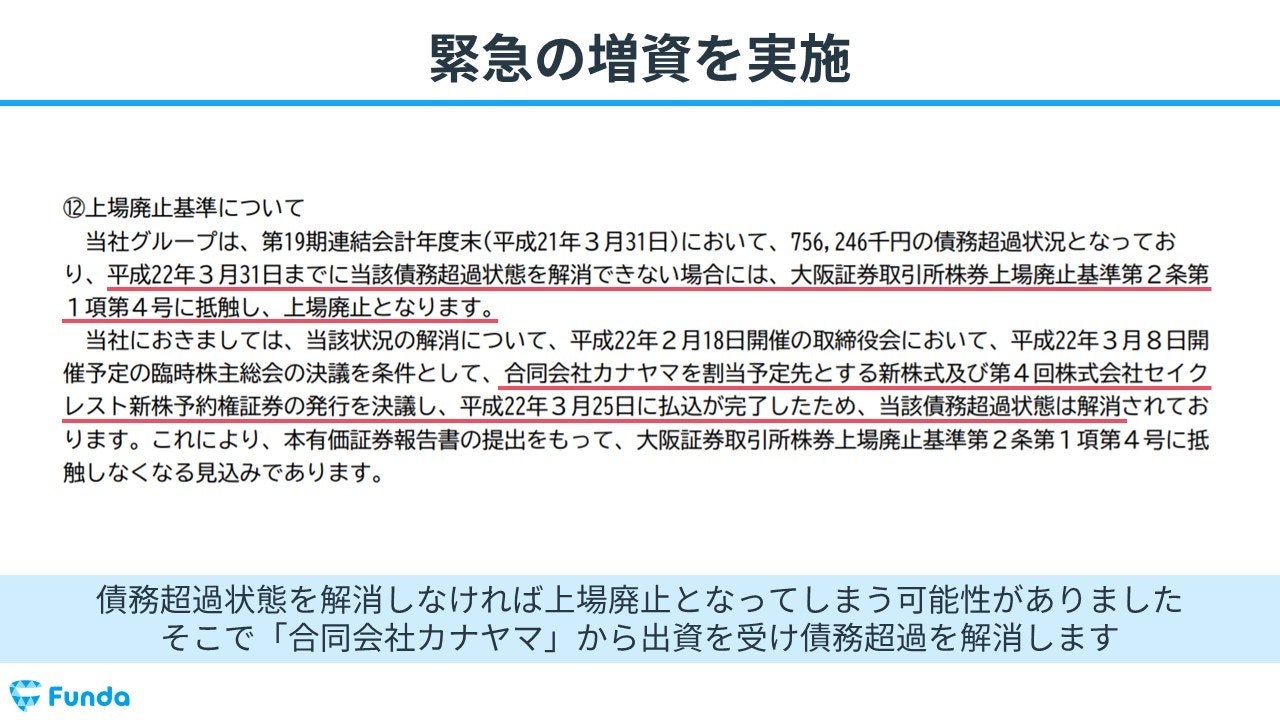

緊急の増資を実施

セイクレストの平成21年3月期の有価証券報告書を確認すると、「事業等のリスク」の項目には上場廃止の可能性に関する記載が存在します。

10年3月期に債務超過を解消できない場合には、当時の大阪証券取引所(現在は東京証券取引所に移管)の規定で上場廃止になる恐れがありました。

そのため、債務超過解消に対する緊急性は高く、翌年平成22年3月期の期末直前に緊急の増資を実施しています。

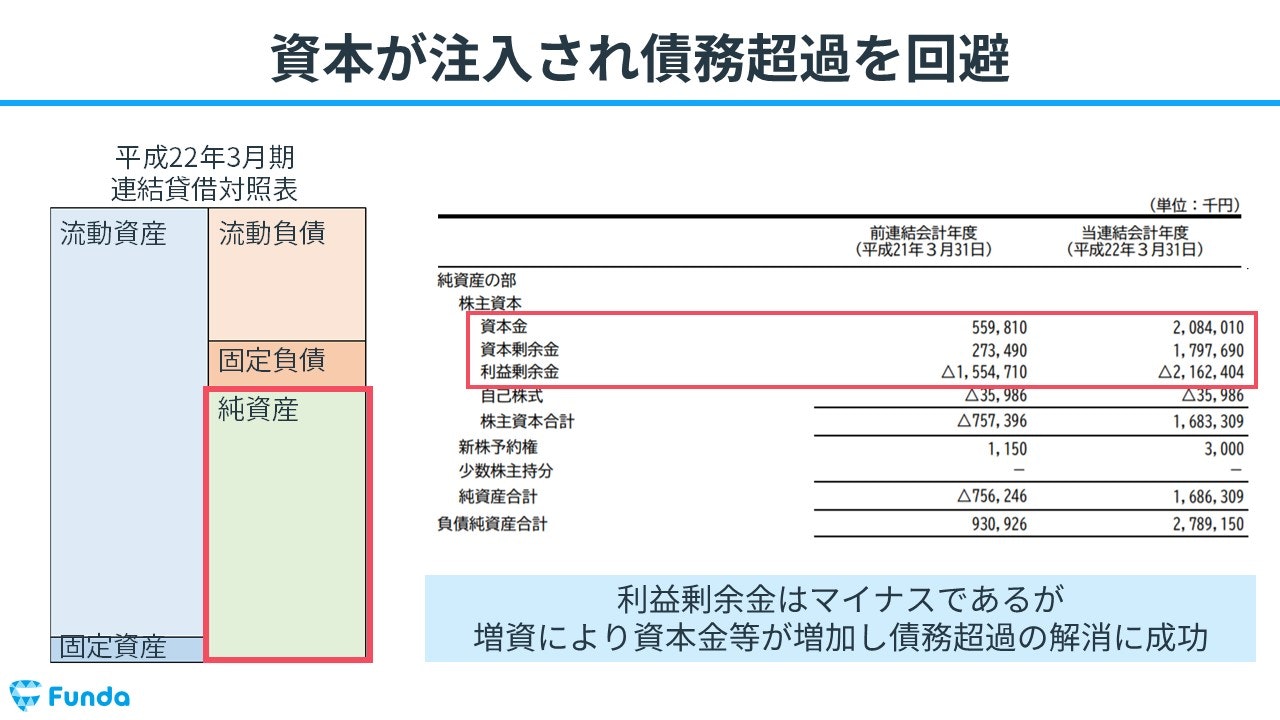

債務超過の解消に成功

平成22年3月期に、約20億円近くの増資を実施した結果、資本金が増加し、債務超過の解消に成功しています。

2年間の財務数値を比較してみると、財務状況が大幅に改善されているように見えます。

さて、ここまでの内容を見て、違和感に気付いたでしょうか?

新卒くん

え?さっぱりわかりません。

仕訳から取引内容を読み取ろう

ここからは、さらに踏み込んで内容を確認していきます。

どのような不正が行われたのかを一緒に追っていきましょう。

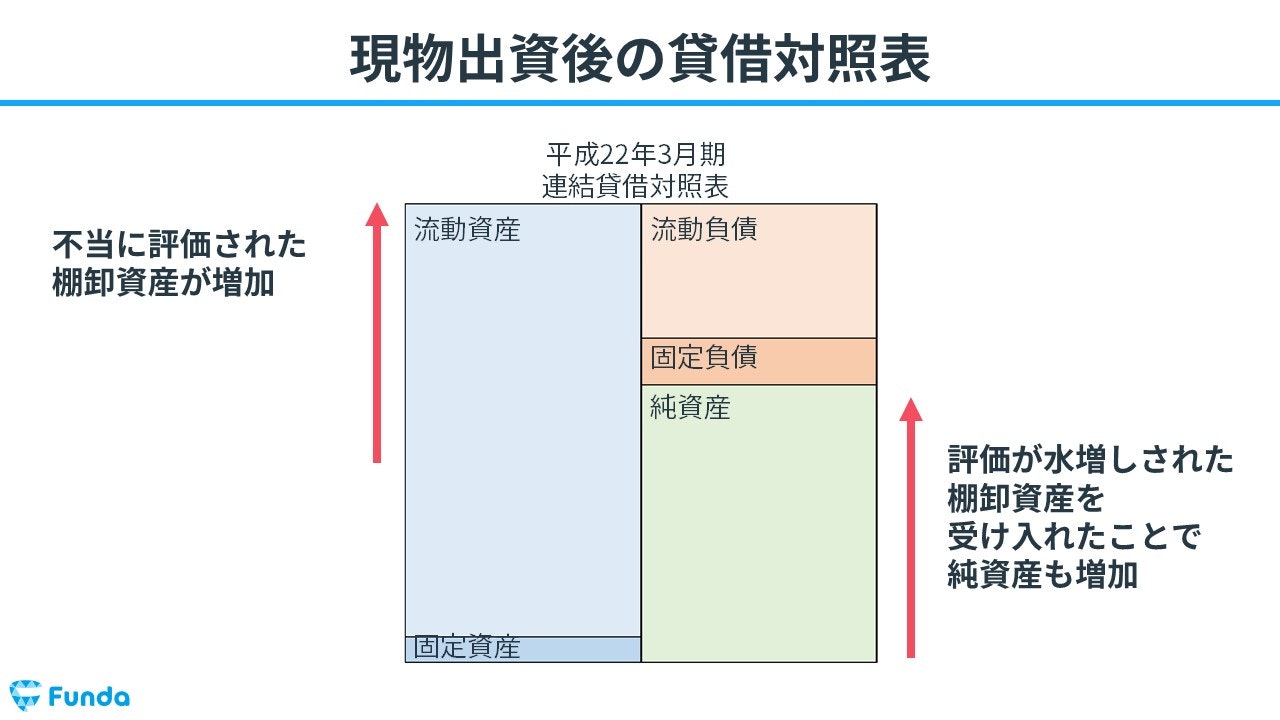

資金調達後の純資産の中身

貸借対照表の純資産の内訳を確認してみます。

約20億円近い増資を実施したため、資本金の金額が大幅に増加しています。

利益剰余金はマイナスの状態であるものの、純資産の金額はプラスとなっており、債務超過の解消に成功しているように思われます。

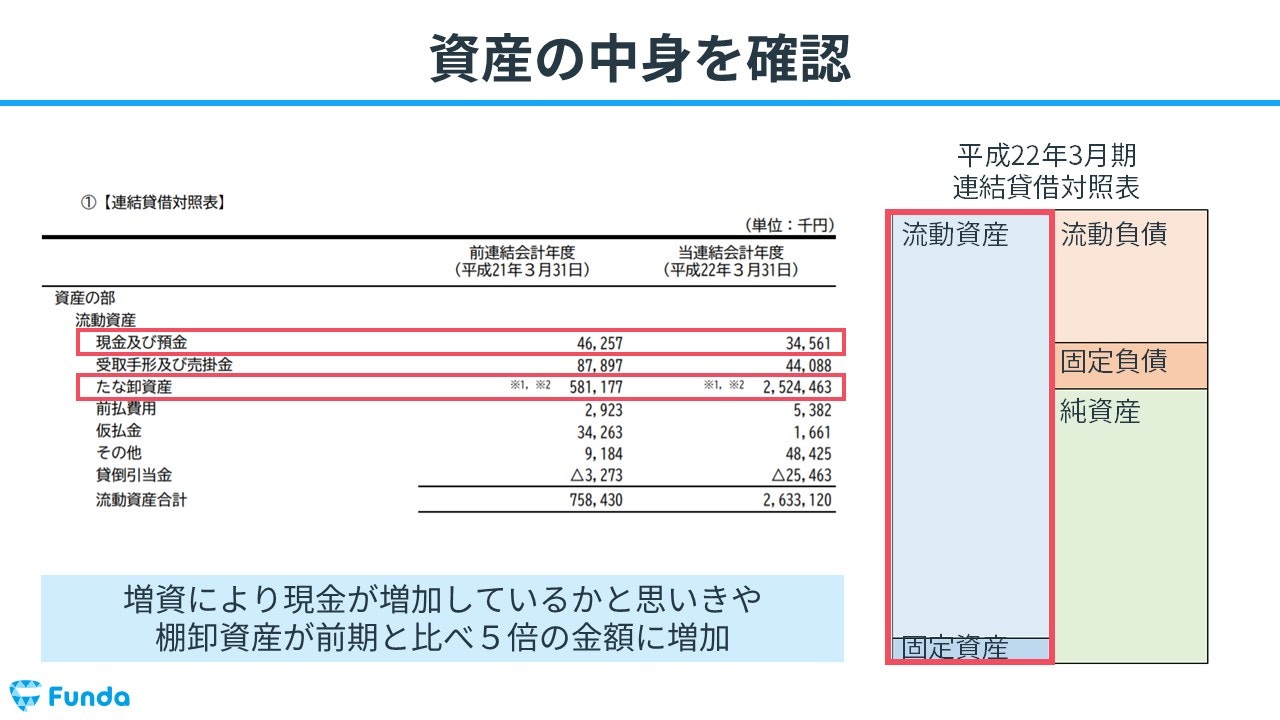

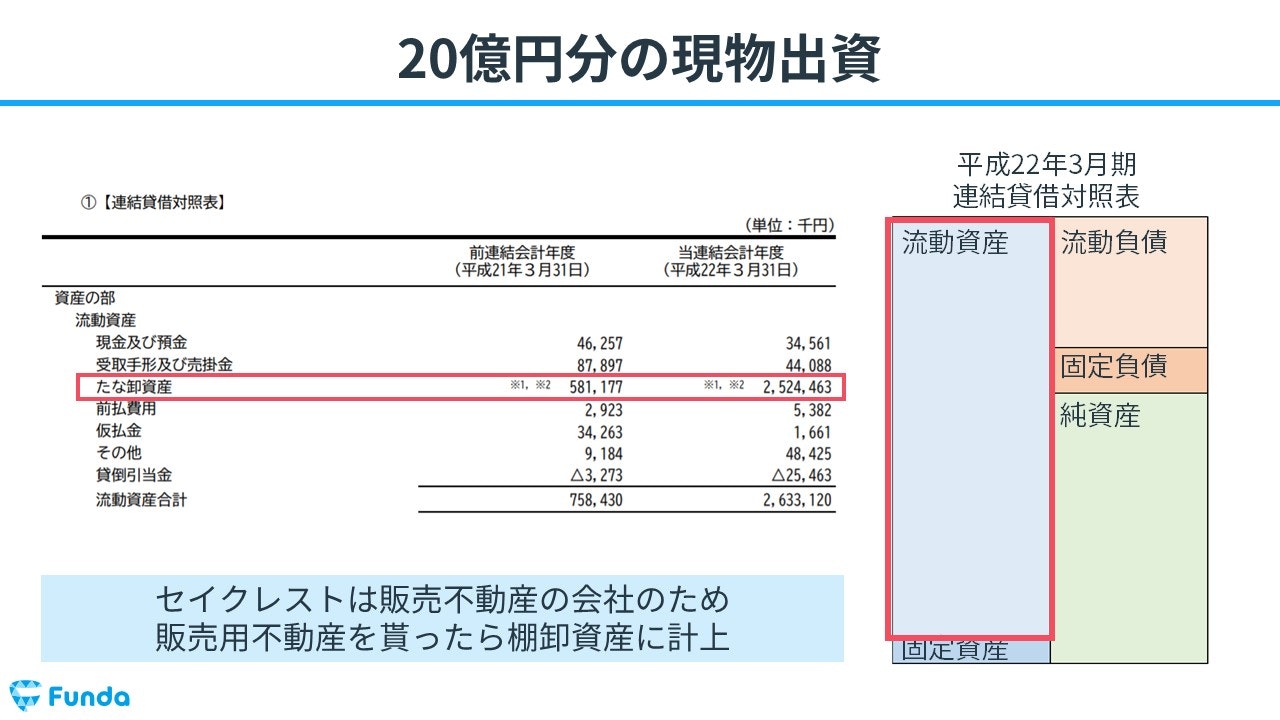

資産の中身を確認する

増資を行った場合、資本金の増加と共に、資産の金額も同額増加します。

そこで、どのような資産が増加したのかを確認するため、貸借対照表の資産の内訳を見てみましょう。

資産の中身を確認してみると、前期に比べて棚卸資産の金額が約20億円近く増加していることがわかります。

学生くん

ん?てっきり現金が増えているのかと思いました。

どうして棚卸資産が増えているのですか?

新卒くん

なるほど。僕はわかりましたよ。

増資により増加した現金を使って、大量の在庫を仕入れたのではないでしょうか?

さて、本当に大量の在庫を購入したのでしょうか?

このように、数字の動きから、どのような取引が行われたのかを予想しながら考えることが大切です。

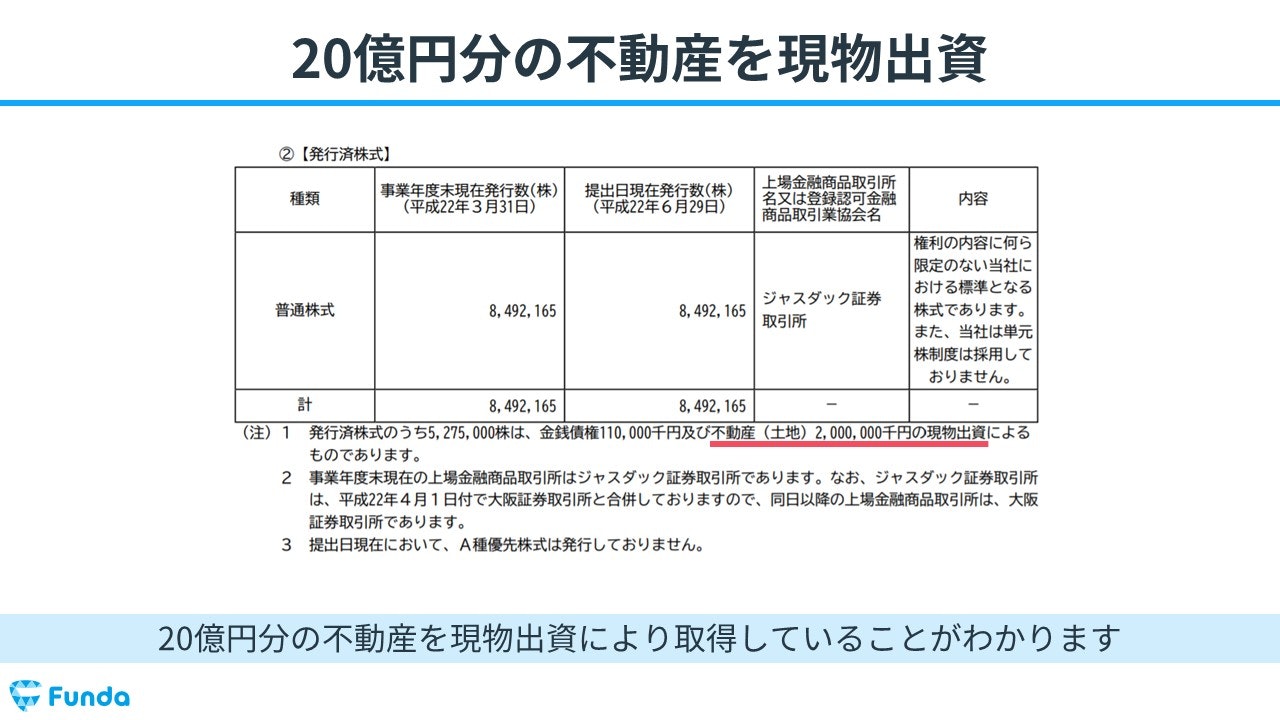

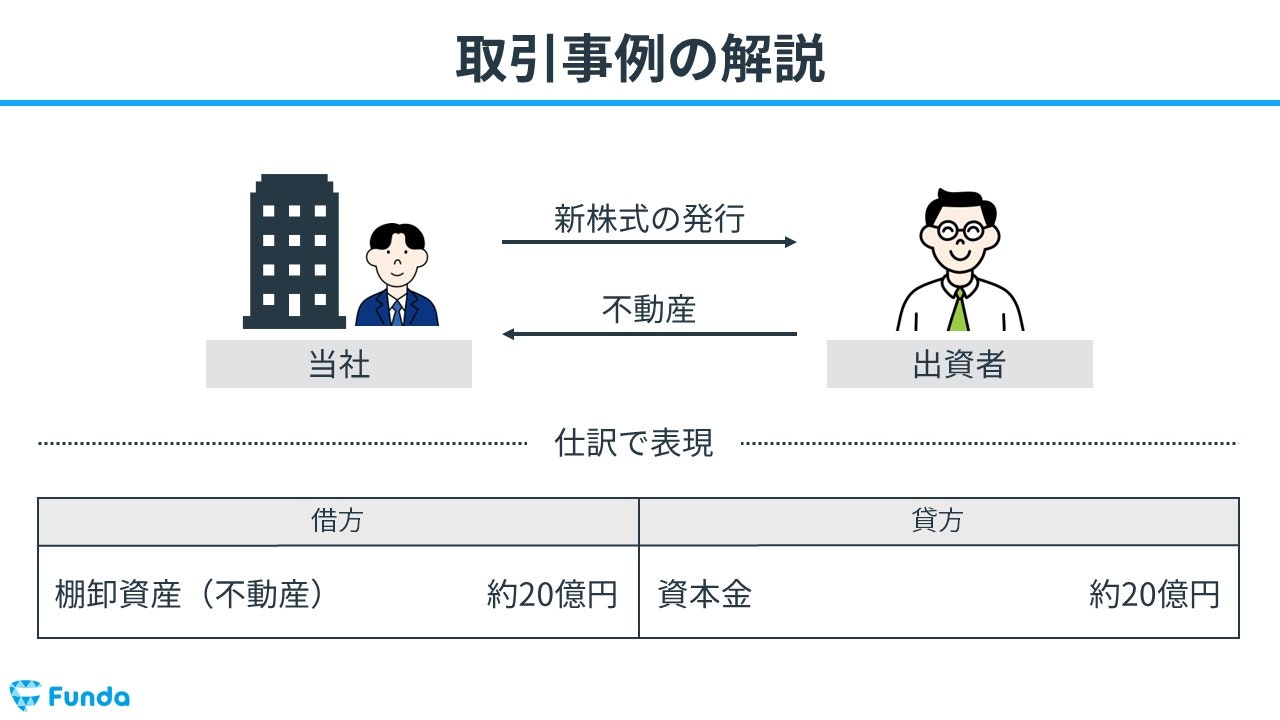

現物出資による増資

今回行われた増資の取引の詳細について、有価証券報告書に詳細が記載されています。

今回の増資は、現金による増資ではなく、現物出資による増資が行われているようです。

現物出資による増資とは、企業が新しい株式を発行する際に、投資家が現金ではなく財産(例:土地、機械、特許など)を提供する形で行う増資の方法です。

当時の決算資料には、下記のような現物出資が行われたという記載があります。

- 金銭債権:110,000千円

- 不動産(土地):2,000,000千円

新卒くん

なるほど。

現金ではなく、大部分は不動産を取得しているのですね。

学生くん

え?不動産って固定資産では?

なぜ棚卸資産が増えるのですか?

通常、不動産を取得した場合には有形固定資産に計上されます。

しかし、不動産売買の会社であるセイクレストにとって、不動産は商品です。従って、有形固定資産ではなく、棚卸資産に計上されています。

有形固定資産の会計処理についてはこちら

関連記事

固定資産とは?簿記試験頻出の仕訳事例をわかりやすく解説

boki.funda.jp/blog/article/fixed-asset-acquisition-sale

boki.funda.jp/blog

粉飾の内容

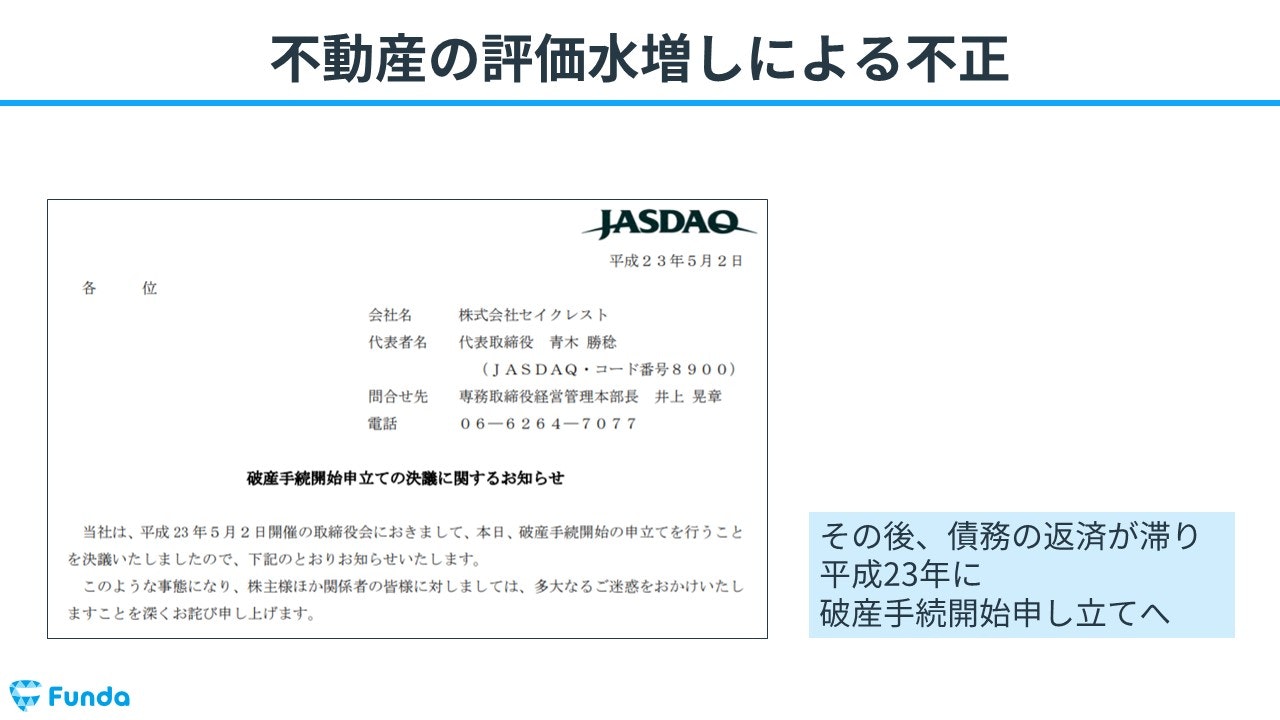

今回の粉飾内容は、現物出資により受け入れた不動産の不当な評価の水増しです。

当時、セイクレストは上場廃止を回避するために、和歌山県の土地を現物出資財産として過剰に評価し、第三者割当増資を行うと公表しました。

しかし、この土地の価値は実際には20億円に相当せず、具体的な開発計画もなく、株式割当先のカナヤマが株式を短期間で譲渡する意図があったにも関わらず、これらの事実を隠して虚偽の内容を公表しました。

この行為が偽計に当たるとして証券取引監視委員会に告発されました。

証券取引監視委員会の告発内容

その結果、債務の返済が滞り、平成23年に破産してしまいます。

以上が、今回の粉飾事例の全体像となります。

数字の動きから違和感を読み取る

今回の事例から学ぶべきポイントは、「数字の動きから違和感を読み取る重要性」です。

例えば、債務超過に陥った企業にとって、最優先で必要なものは「現金」です。

それにも関わらず、この企業がすぐに現金化することが難しい「不動産」という資産を多額に取得しているという事実に気付くことができたならば、この違和感が今回の不正を決算数値から見抜く手がかりになったかもしれません。

また、資産や純資産の単なる数字の動きからでは読み取れない情報も、それを構成する勘定科目に目を向けることで明らかになります。

「どのような取引が行われたのか?」という疑問に対する答えを見つけるきっかけとなるでしょう。

財務分析力の鍛え方は?

以上、倒産した会社の決算書の紹介でした。

企業の決算書を読む際の着眼点の1つとして押さえておきましょう。

最後に財務分析力の鍛え方についてを紹介します。

基礎知識を身に付けよう

決算書の勘定科目が何を意味しているのかを知ることが大切です。

今回のケースでは、「棚卸資産」「資本金」という科目がわからなければ、違和感に気づくことができません。

従って、まずは簿記3級レベルの基礎知識を身に付けることが大切です。

数字に触れよう

決算数値がどのように出来上がるのかを学ぶことで、どのような取引が行われているかを知ることが可能となります。

今回のケースでは、増資の取引の流れを知らなければ違和感に気づくことができません。

このように、ビジネスの流れと、数字の動きを体で覚えることは分析力の向上に繋がります。

分析力を鍛えるトレーニング

上記の2つのトレーニングを効率的に行うことができる学習アプリ「Funda簿記」を提供しています。

まずは1か月間で簿記3級を目指してみませんか?

ぜひ、今日から一緒に分析力を高めましょう!

ご参加お待ちしております!

.png&w=3840&q=75)