適切な経営戦略を立案するためには、判断の基礎となる「現場のデータ」を整理する必要があります。

この現場のデータを整理するために、簿記・会計の知識が不可欠となります。

この記事ではジュース屋さんの経営数値を事例に、赤字商品の撤退判断の基準を図解を通じてわかりやすく解説します。

早速ですが簡単なクイズです。

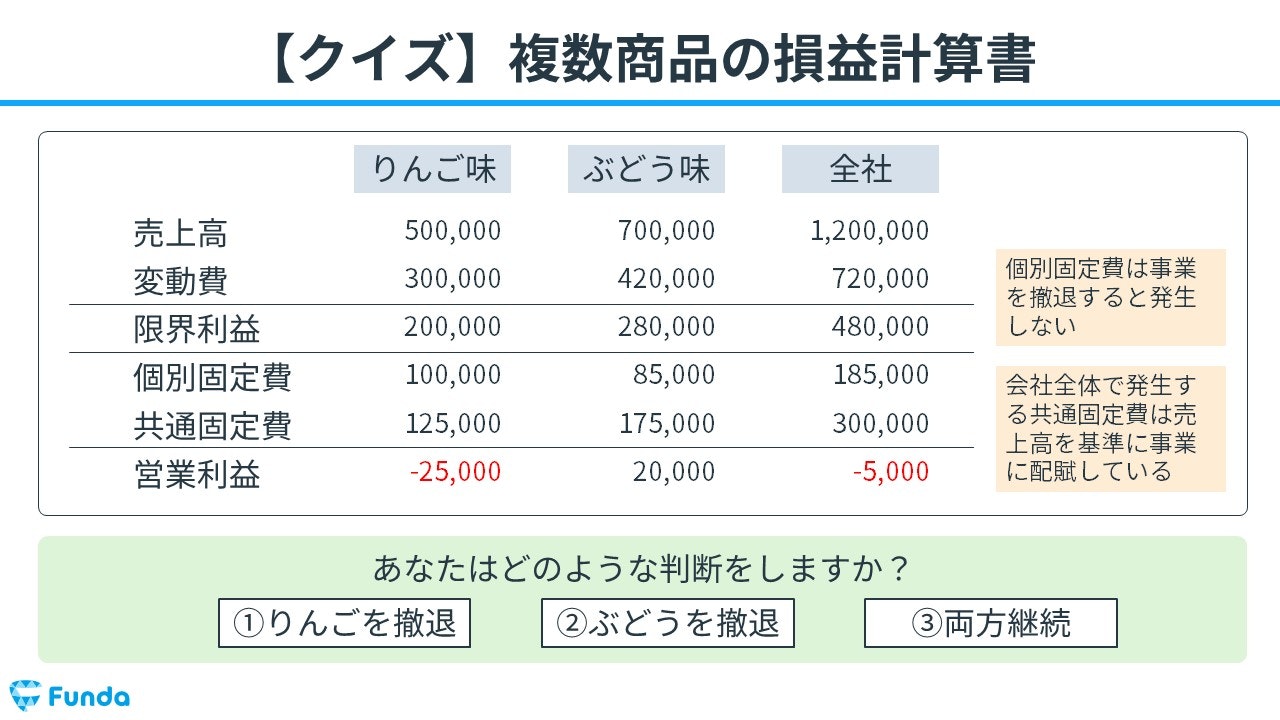

りんご味とぶどう味のジュースを製造販売している事業があります。

事業全体としては赤字ですが、ぶどう味は利益を生み出しています。

あなたが事業責任者の場合、下記のデータからどのような判断をくだしますか?

新卒くん

赤字の商品は撤退した方が良いと思います!

そうすれば、全社レベルで20,000円の黒字になりますからね!

このように、赤字の商品を撤退したら本当に黒字になるのでしょうか?

今回は、財務分析トレーニング特集として「正しい経営判断を行うための情報整理」を解説します。

経営判断をされる方はもちろん、現場で活躍される方にとっても、役に立つ内容となっています。

ぜひ最後までお付き合いください。

目次

- 事業データを整理する手順は?

- 事業内容を把握

- 商品の限界利益を計算

- 事業から発生する固定費の計算

- ジュース屋の損益計算書を作成

- データを元にした経営判断は?

- 正解の発表

- 判断に不要なノイズを整理

- 判断する際のポイント

- 利益シミュレーション

- 商品の撤退判断:まとめ

- 基礎知識を身に付けよう

- 数字に触れよう

- 分析力を鍛えるトレーニング

事業データを整理する手順は?

フルーツジュースの店を開店した事例を元に、ストーリ形式でデータを整理する手順から解説していきます。

事業内容を把握

ジュース屋さんは、2種類の味のフルーツジュースを製造し販売しています。

- りんご味

- ぶどう味

それでは、さらに深掘りして、経営成績を見ていきましょう。

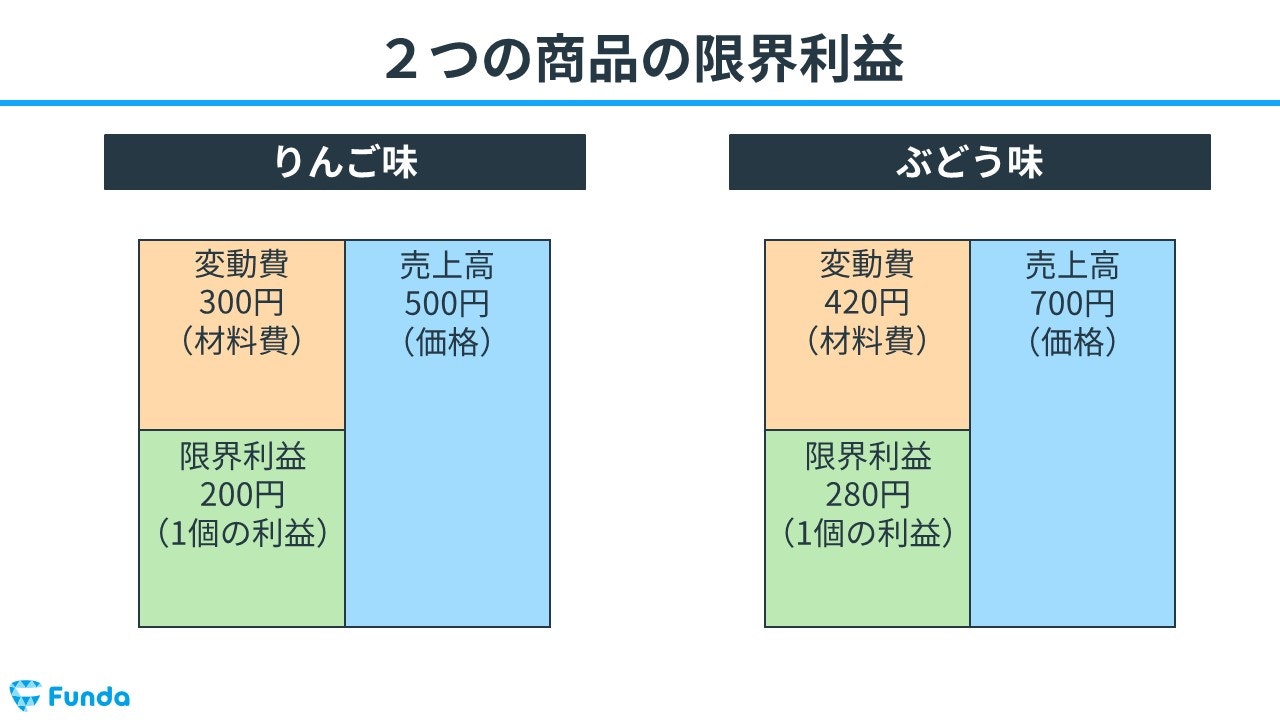

商品の限界利益を計算

商品の収益性を把握するために、限界利益(貢献利益)を計算する必要があります。

限界利益とは、商品を1単位販売した時に手元に残る利益の金額です。

商品の単価と変動費を元に計算していきます。.JPG?w=1280&h=720)

ジュースの単価はそれぞれ異なります。

- りんご味:500円

- ぶどう味:700円

単価500円のりんご味のジュースは、1つ販売するたびに材料費が300円かかります。

そのため、りんご味のジュースを1個販売すると200円の限界利益が生まれる計算となります。

一方で、単価700円のぶどう味のジュースは、1つ販売するたびに材料費が420円かかります。したがって、ぶどう味のジュース1個販売すると280円の限界利益が発生します。

限界利益について詳しく学びたい方はこちら

関連記事

直接原価計算とは?簿記2級の頻出論点をわかりやすく解説

boki.funda.jp/blog/article/direct-costing

boki.funda.jp/blog

事業から発生する固定費の計算

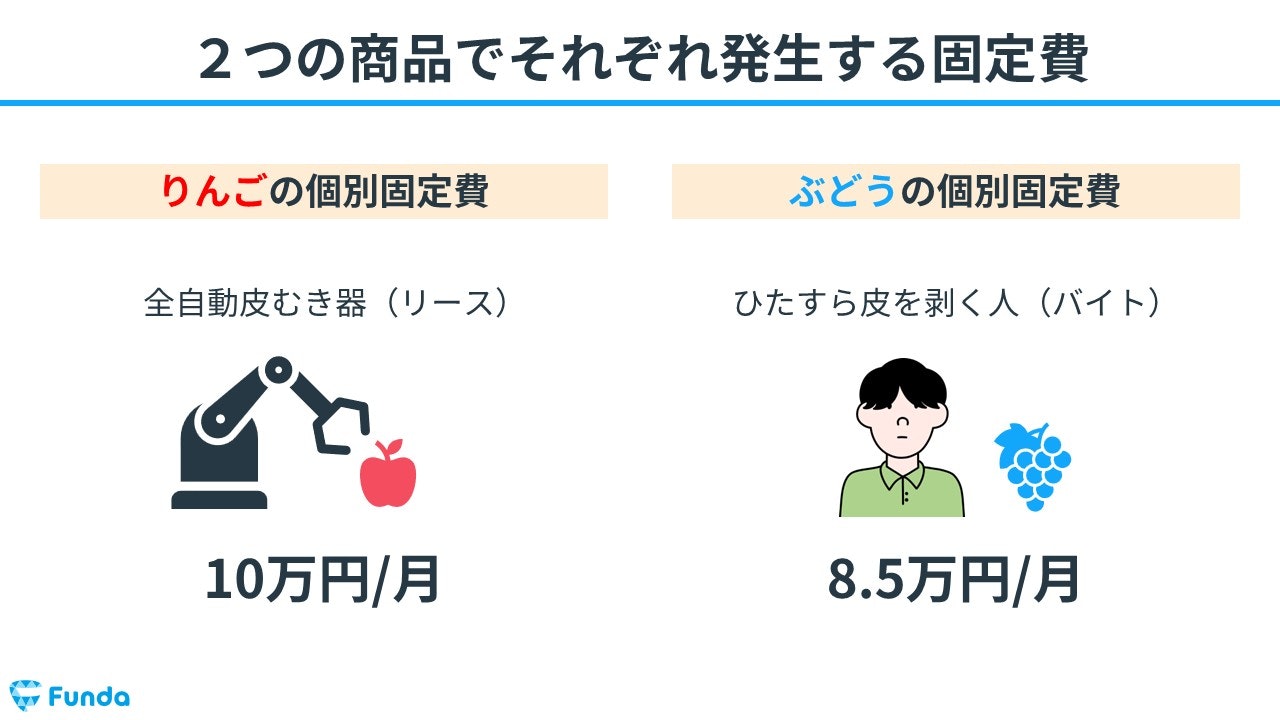

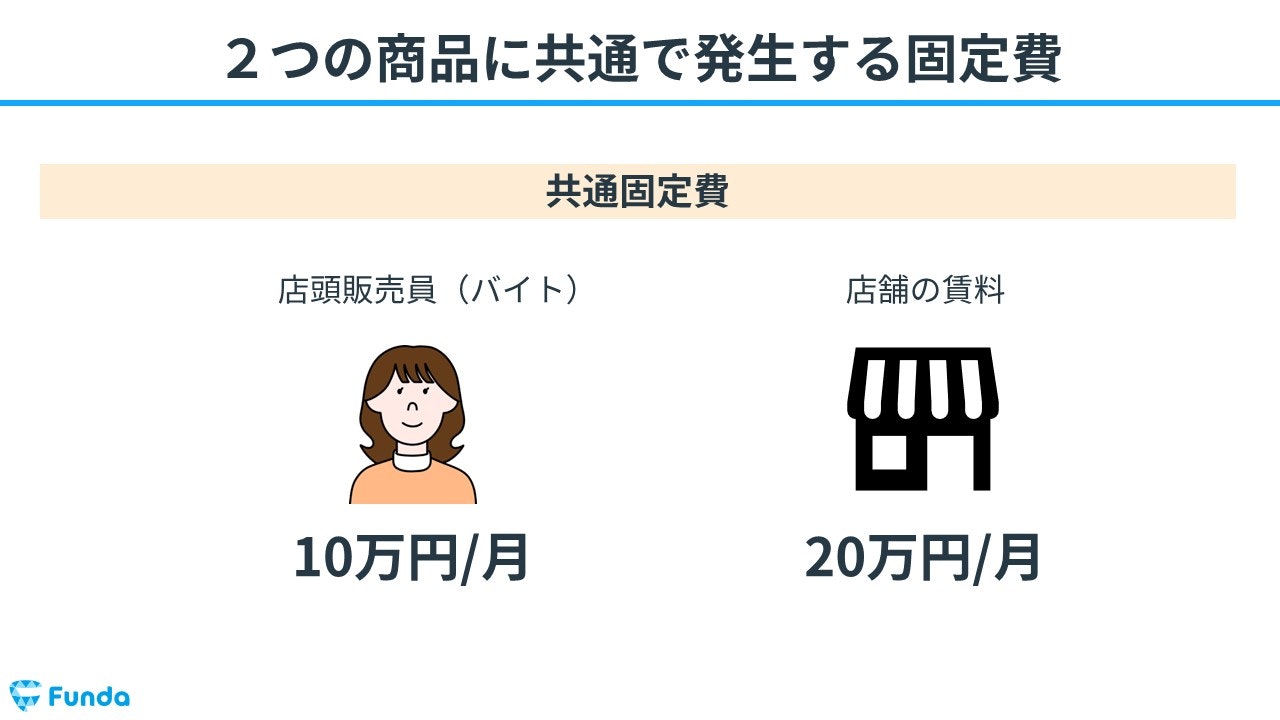

次は、事業から発生する固定費を見ていきましょう。.JPG?w=1280&h=720)

りんご味のジュースを製造する際には、全自動皮むき器のリース料が月10万円かかります。

一方、ぶどう味のジュースを製造する場合は、バイトの人件費が月8.5万円かかります。

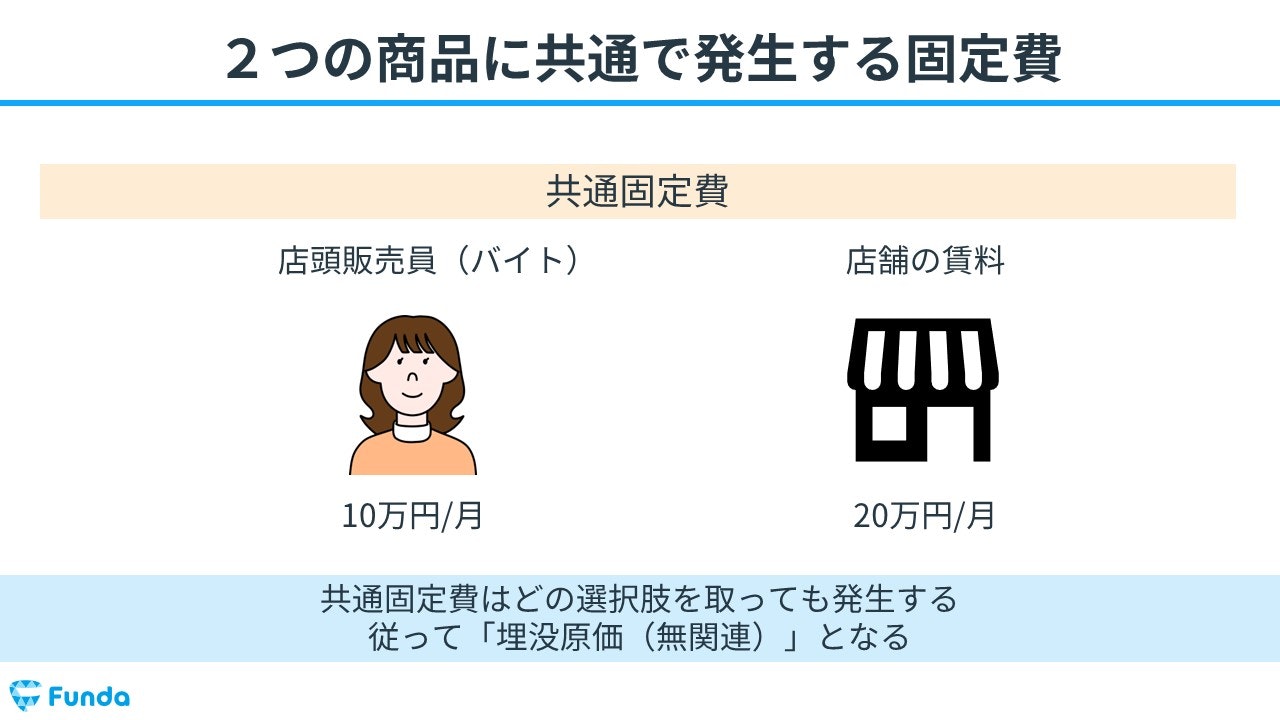

また、店頭販売員の人件費(10万円/月)と店舗賃料(20万円/月)が共通固定費として発生します。

上記の固定費の内容をまとめると下記のようになります。

- 固定費の総額:485,000円

- 個別固定費(りんご味):100,000円

- 個別固定費(ぶどう味):85,000円

- 共通固定費:300,000円

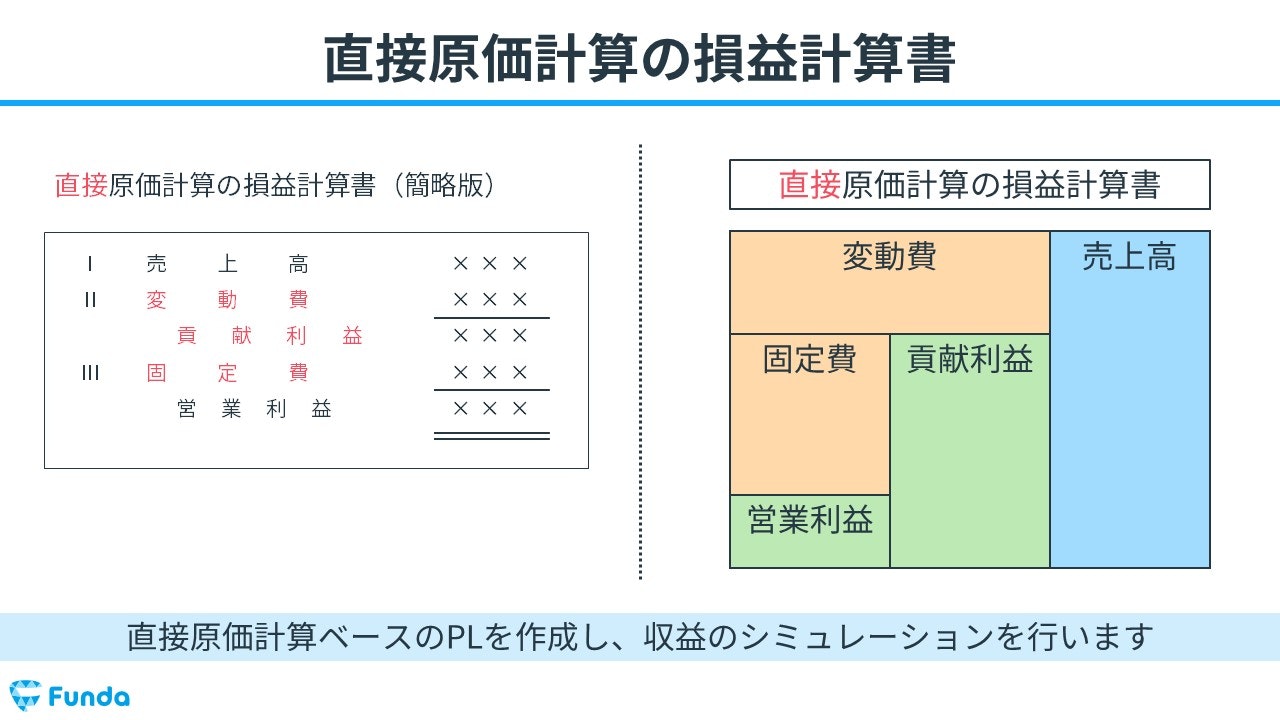

ジュース屋の損益計算書を作成

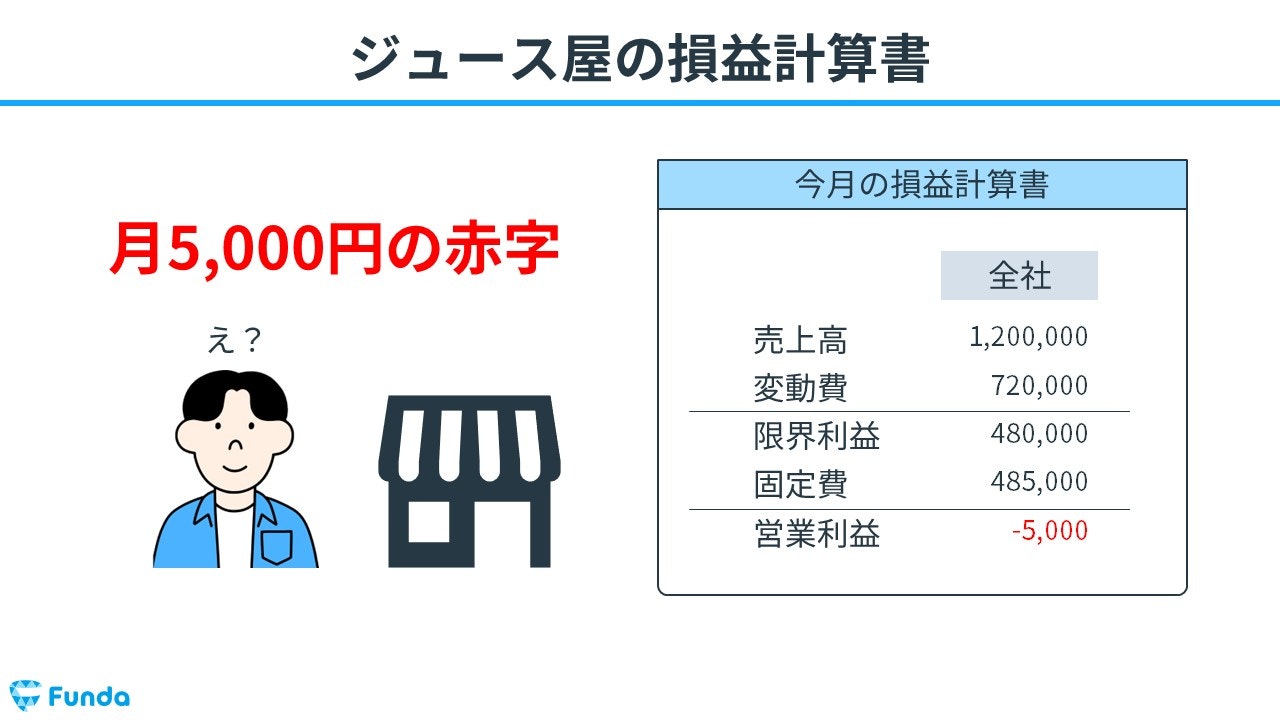

さて、ジュース屋の経営数値の整理が完了しました。

ここまでのまとめとして、直接原価計算ベースのジュース屋さん全体の経営成績を確認してみましょう。

りんご味とぶどう味それぞれ1,000個販売しているものの、事業全体では5,000円の赤字となってしまっていることがわかります。

では、なぜ赤字となってしまったのでしょうか?

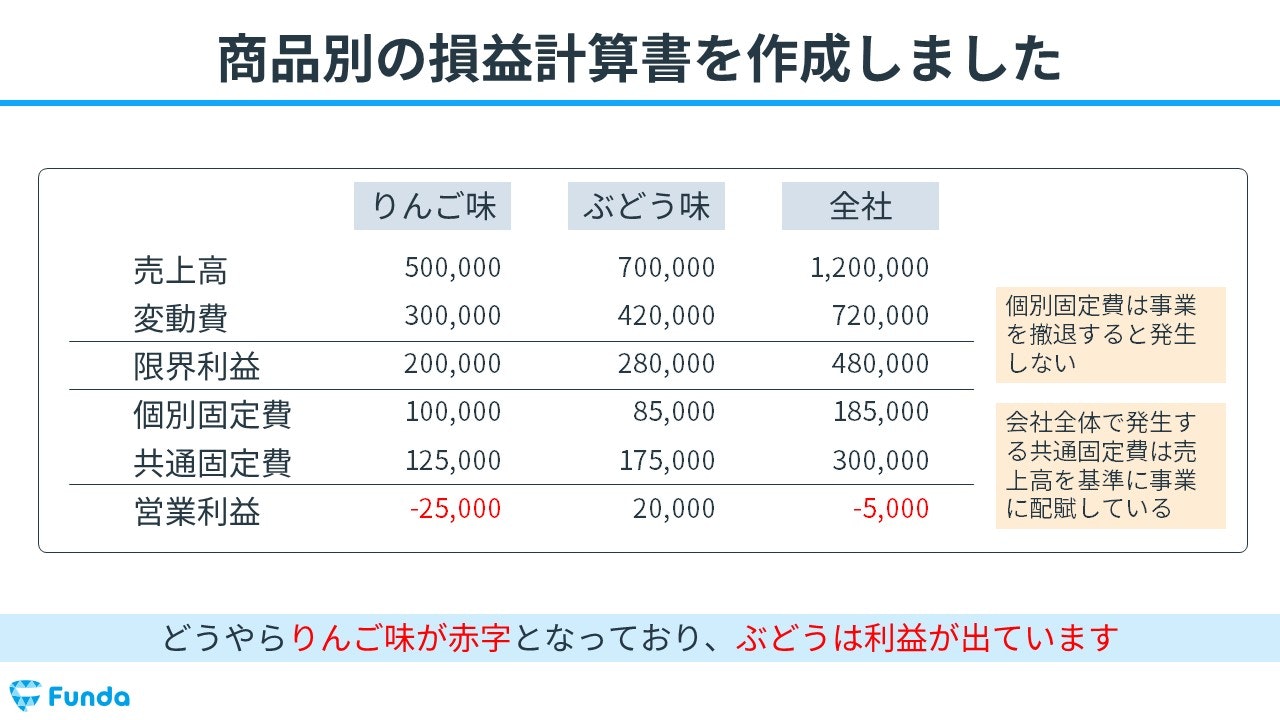

それぞれの商品ごとの経営成績を整理し、赤字の原因を特定します。

それぞれの商品ごとの経営成績を整理すると下記のようになります。

どうやらりんご味が赤字となっており、ぶどう味は利益が出ていることがわかりました。

さて、ここまで事業の経営成績の整理が完了しました。

ここからは、このデータを元に、どのような経営判断を行うべきかを一緒に考えてみましょう。

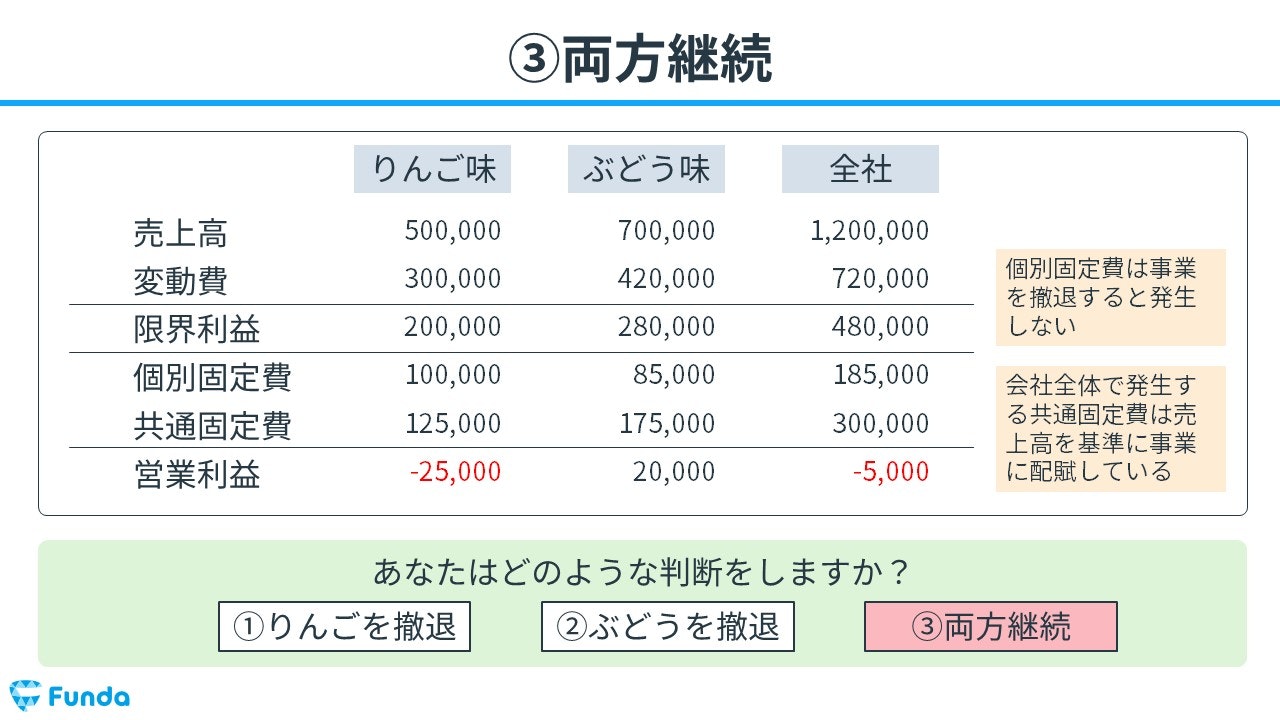

データを元にした経営判断は?

それでは、ここまでの内容を踏まえてクイズです。

あなたはジュース屋さんの事業責任者です。

整理されたデータを元に、事業の利益を最大化するためにはどのような経営判断をしますか?

理由も合わせて考えてみてください!

タップで回答を見ることができます

りんごを撤退

ぶどうを撤退

両方継続

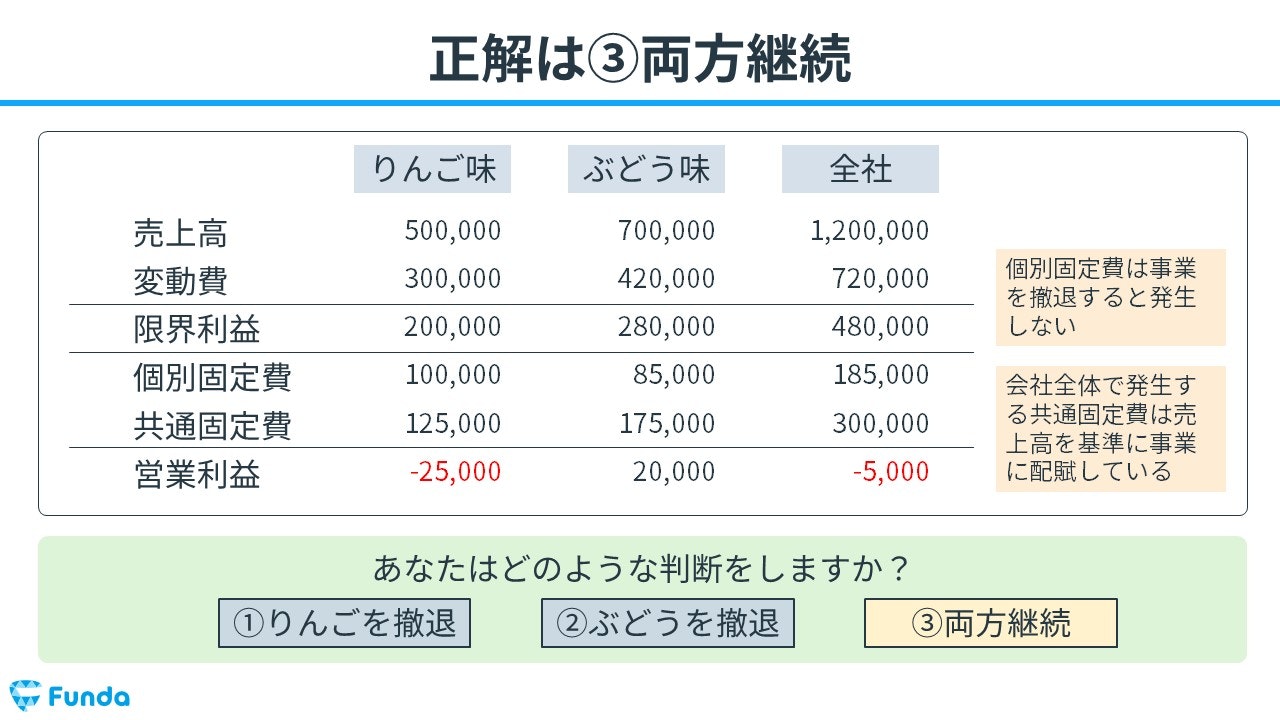

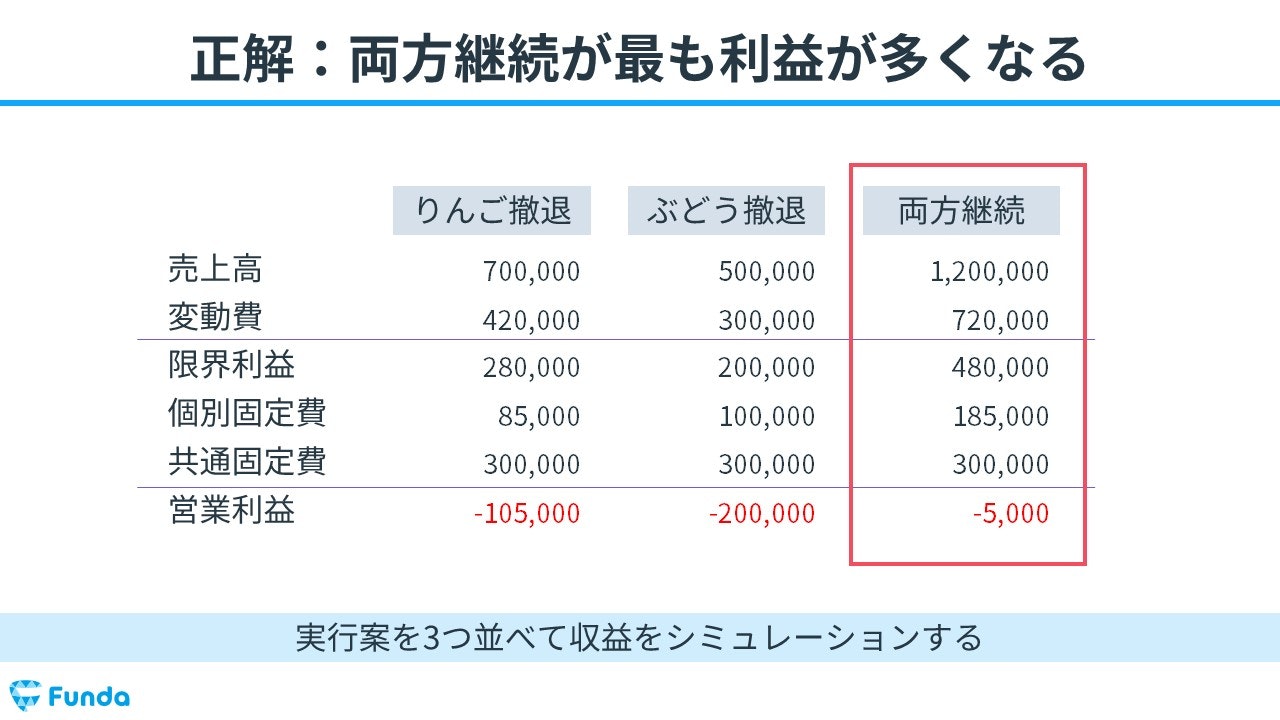

正解の発表

正解は、③両方継続すべきでした。

事業の利益を最大化するためには、ぶどう味はもちろん、りんご味も継続する判断となります。

それでは、解説に入ります。

判断に不要なノイズを整理

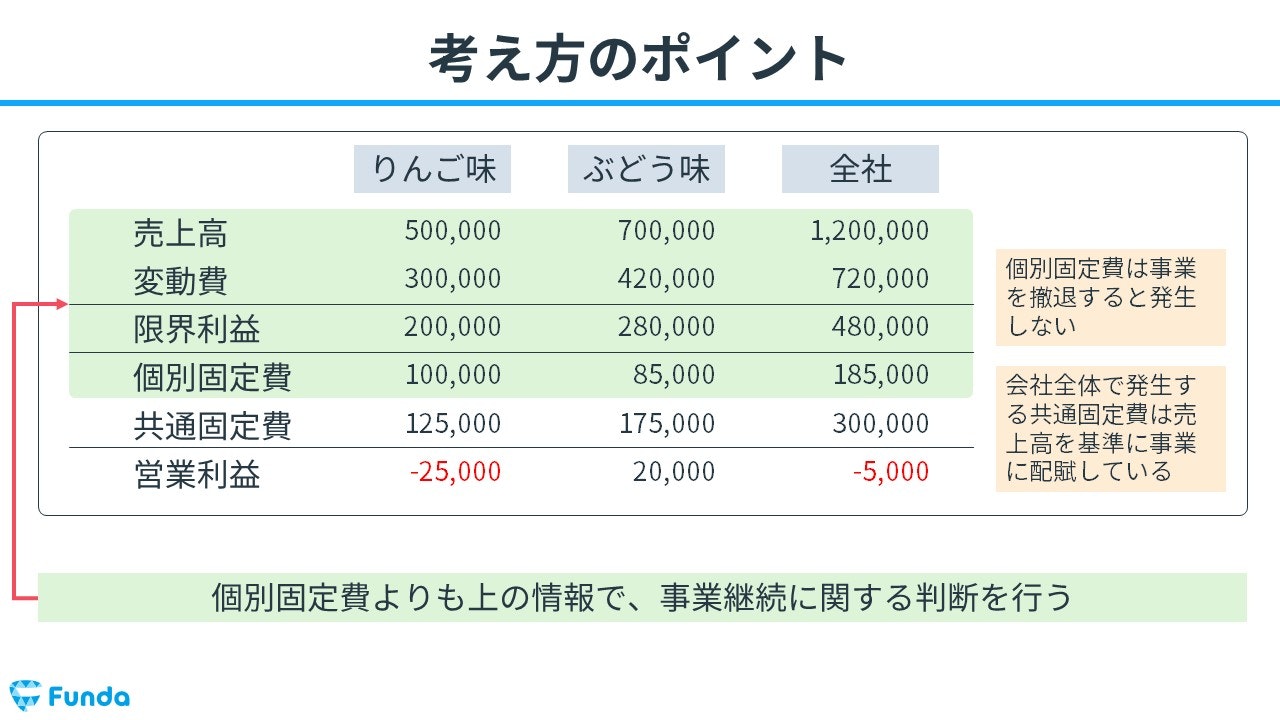

共通固定費はどの選択肢を取っても発生する「埋没原価(無関連)」となります。

埋没原価は、経営判断を行う際には一旦度外視して考えます。

判断する際のポイント

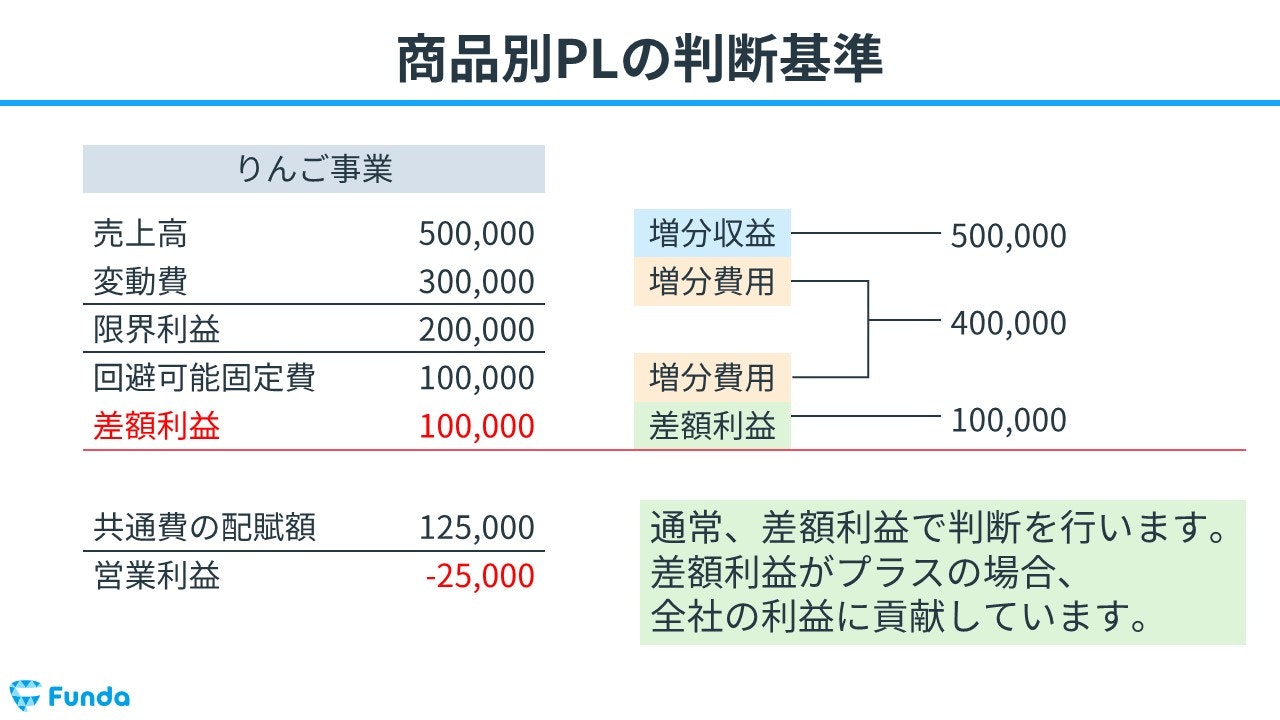

赤字の事業を継続するか撤退するかを判断する際は、個別固定費よりも上の情報を整理します。

通常、限界利益から回避可能固定費を差し引いた差額利益で事業の撤退判断を行います。

差額利益がプラスの場合、全社の利益に貢献していると考えることができます。

利益シミュレーション

それでは、それぞれの判断を実行した際の利益の金額をシミュレーションで見ていきましょう。

- りんごを撤退した場合

- ぶどうを撤退した場合

- 両方継続した場合

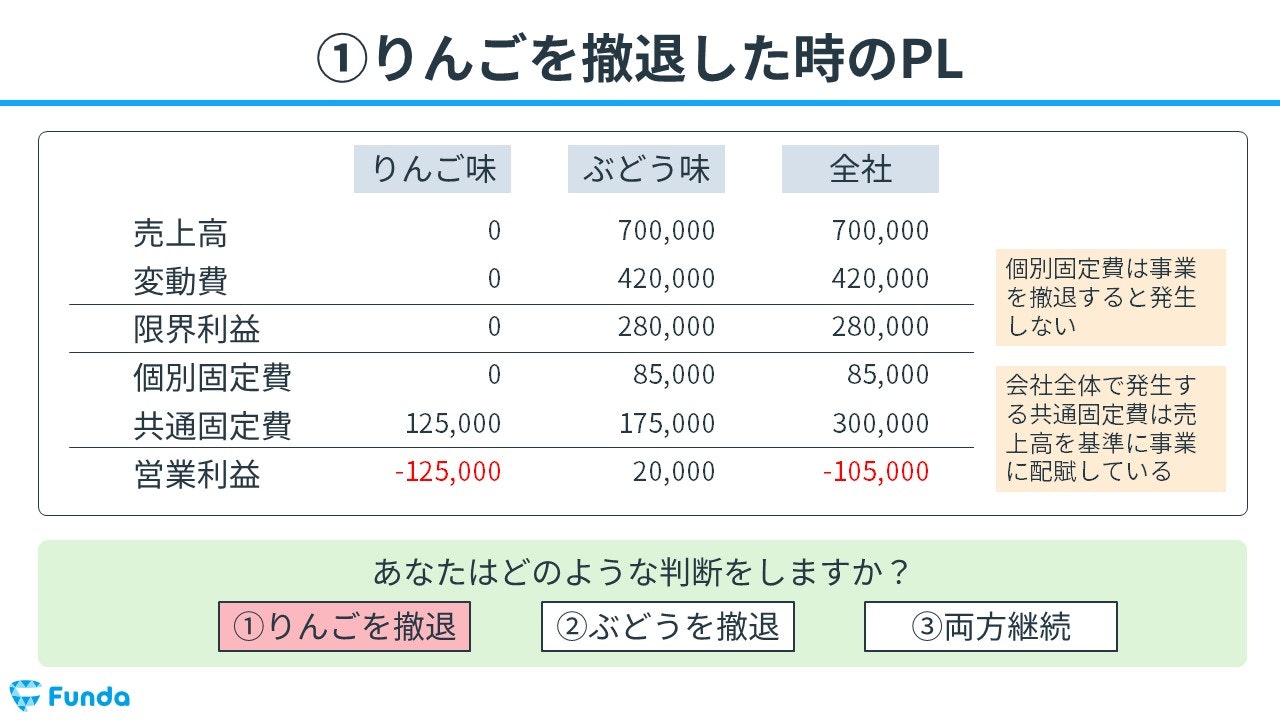

りんごを撤退した場合

まずは、りんごを撤退した時の利益の金額を見ていきます。

りんごを撤退した場合、売上が0になるため差額利益が0となります。そして、共通固定費125,000円がそのまま赤字として計上されます。

結果として、全社レベルでは105,000円の赤字となってしまいます。

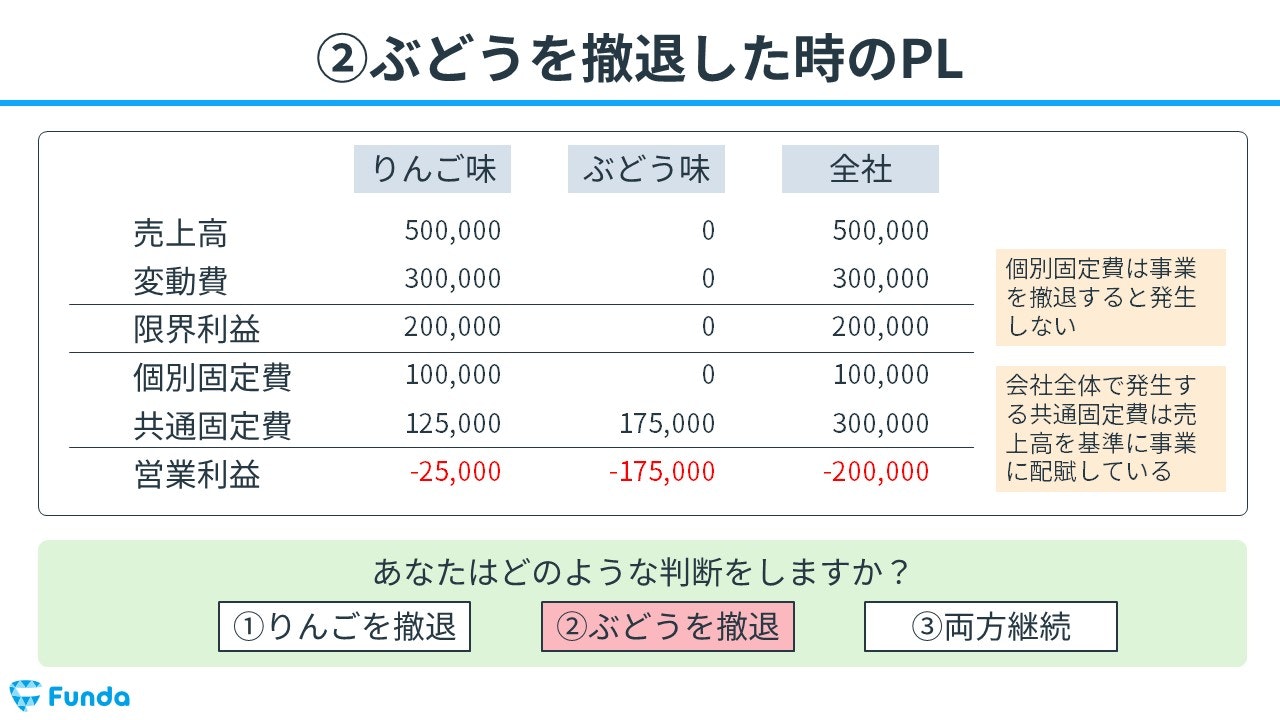

ぶどうを撤退した場合

次に、ぶどうを撤退した時の利益の金額を見ていきます。

ぶどうを撤退した場合、りんごを撤退した場合と同様、売上が0になるため差額利益が0となります。

そして、共通固定費175,000円がそのまま赤字として計上されます。

したがって、ぶどうを撤退した場合は全社レベルで200,000円の赤字が計上されてしまいます。

両方継続した場合

最後に、改めて両方継続した時の利益の金額を見ていきます。

りんご事業は赤字を計上していますが、差額利益100,000円(限界利益200,000-個別固定費100,000)が共通固定費の一部をカバーしているため、りんご事業を撤退した場合よりも赤字幅が縮小されます。

従って、両方継続した方が最も利益が多くなる判断となります。

商品の撤退判断:まとめ

今回はジュース屋を事例に「意思決定会計」についてを解説しました!

赤字の商品はすぐに撤退するのではなく、撤退した場合の赤字幅も考慮する必要があることが理解できたかと思います。

最後に意思決定会計の鍛え方についてを紹介します。

基礎知識を身に付けよう

決算書に登場する用語が何を意味しているのかを知ることが大切です。

今回のケースでは、「変動費」「固定費」「限界利益」などの意味がわからなければ、経営判断をすることができません。

したがって、まずは簿記3級レベルの基礎知識を身に付けることが大切です。

数字に触れよう

決算数値がどのように出来上がるのかを学ぶことで、どのような取引が行われているかを知ることが可能となります。

今回のケースでは、ジュース屋の損益計算書がどのように構成されているのか、りんごを撤退した場合どのような損益計算書になるのかを理解できなければ、適切な経営判断をすることができません。

このように、ビジネスの流れと、数字の動きを体で覚えることは分析力の向上に繋がります。

分析力を鍛えるトレーニング

上記の2つのトレーニングを効率的に行うことができる学習アプリ「Funda簿記」を提供しています。

まずは1か月間で簿記3級を目指してみませんか?

ぜひ、今日から一緒に分析力を高めましょう!

ご参加お待ちしております!