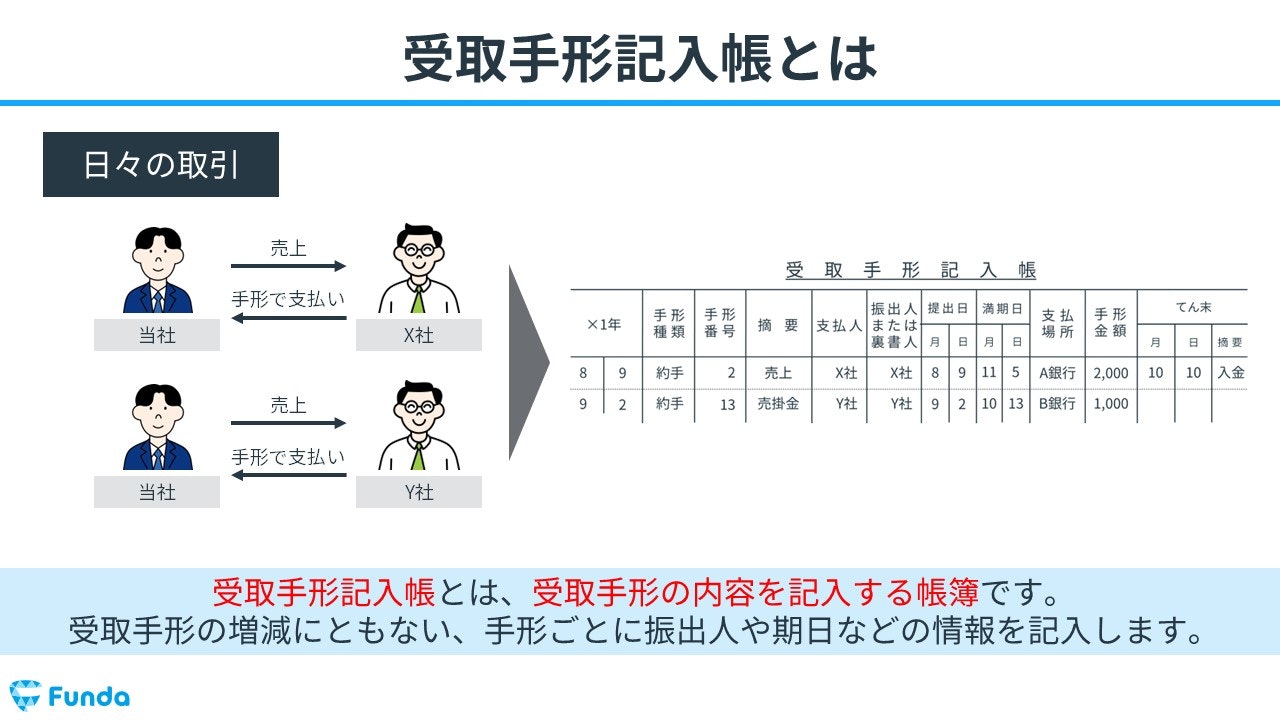

受取手形の増減や取引内容は、受取手形記入帳という会計帳簿に記録し管理します。会計帳簿には、仕訳帳などの主要簿のほかに補助簿という帳簿があり、受取手形記入帳は補助簿の一種です。

補助簿については、下記の記事で詳しく解説しています。

関連記事

補助簿とは?簿記試験で出題される帳簿の種類について徹底解説

boki.funda.jp/blog/article/auxiliary-book

boki.funda.jp/blog

この記事では、受取手形記入帳の基本概念や記入方法、実際の試験形式についてを簿記初心者向けに分かりやすく解説します。簿記3級では頻出のため、試験本番で点数を取れるようにしておきましょう。

目次

- 受取手形記入帳とは?

- 受取手形とは

- 受取手形記入帳の記入方法とは?

- 受取手形記入帳の例題

- 実際の試験形式

- 受取手形記入帳の確認問題

- 正解発表

- 受取手形記入帳:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

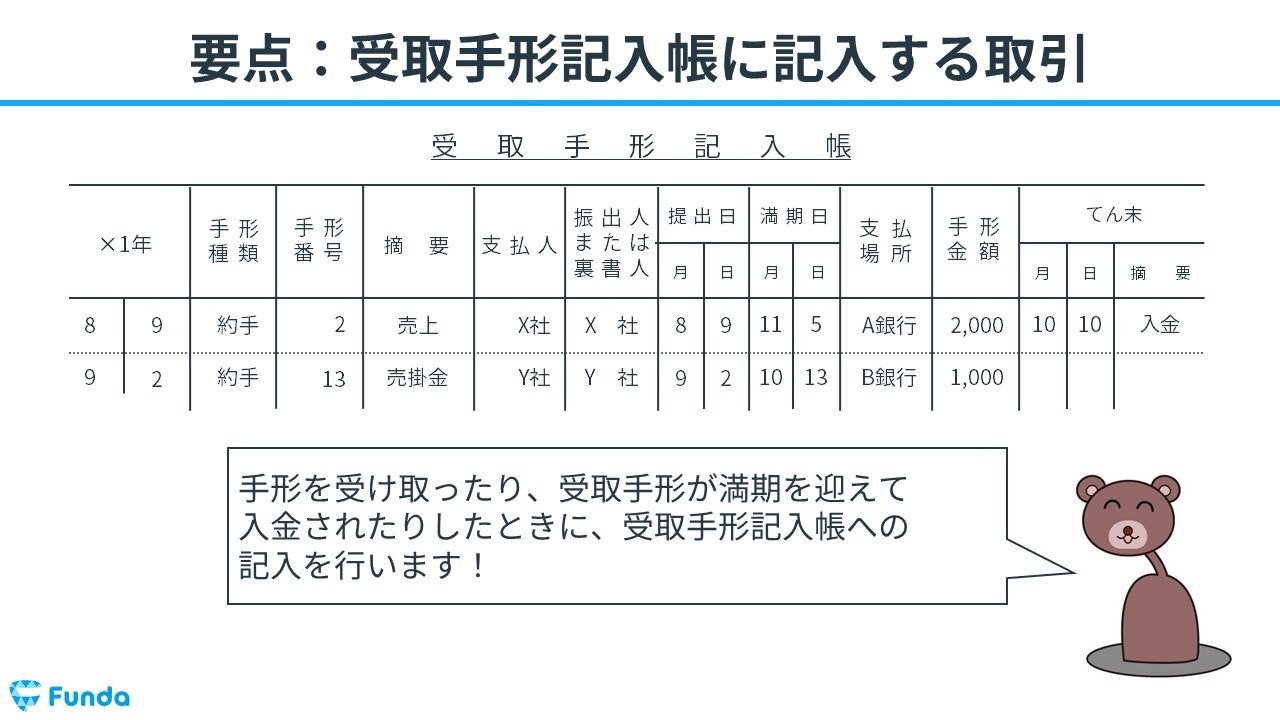

受取手形記入帳とは?

受取手形記入帳(うけとりてがたきにゅうちょう)とは、受取手形の内容を記入する帳簿です。

受取手形の増減にともない、手形ごとに振出人や期日などの情報を記入します。

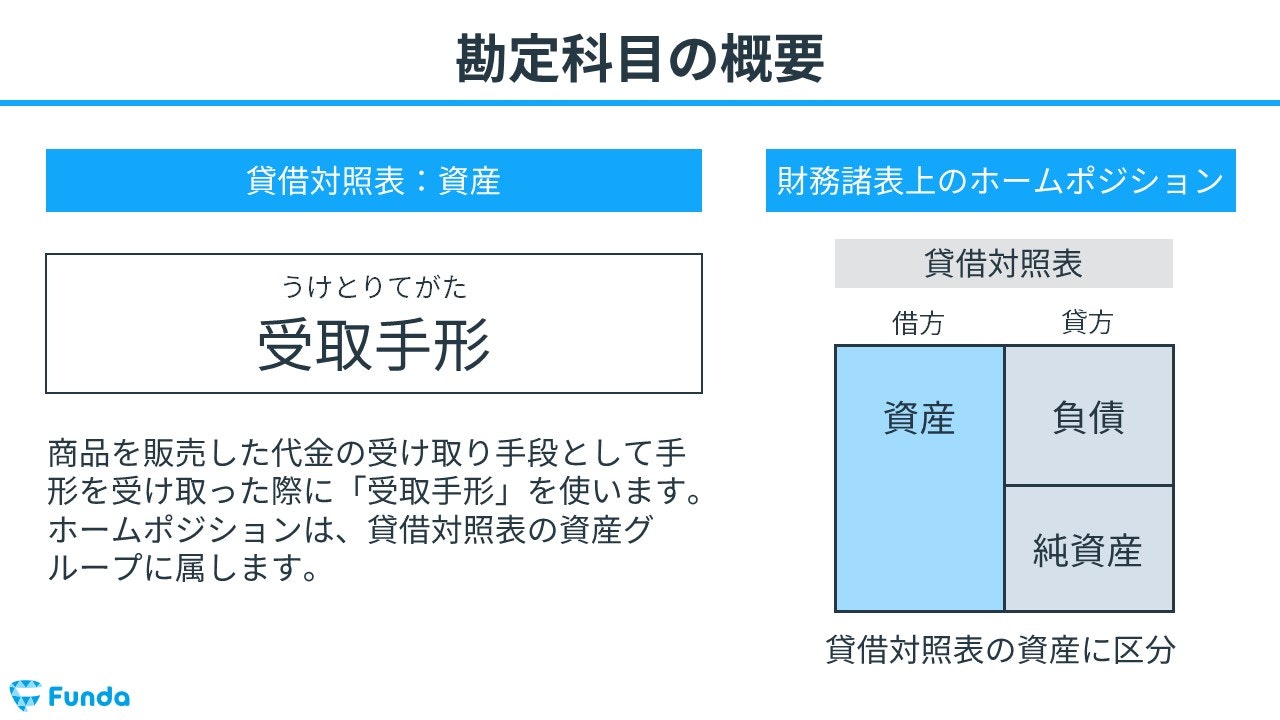

受取手形とは

受取手形(うけとりてがた)とは、商品を販売し代金の受け取り手段として受け取った手形のことをいいます。

具体的には、売り手が買い手に対して商品を販売する対価として手形を受け取ります。その後、支払期日になったら受取手形を金融機関に持ち込むことで、代金の支払いを受けることができます。

会計上では、資産の勘定科目となります。

受取手形の仕訳方法については、こちらの記事で詳しく解説しています。

関連記事

約束手形とは?「受取手形・支払手形」を仕訳事例を用いて徹底解説

boki.funda.jp/blog/article/bill

boki.funda.jp/blog

受取手形記入帳の記入方法とは?

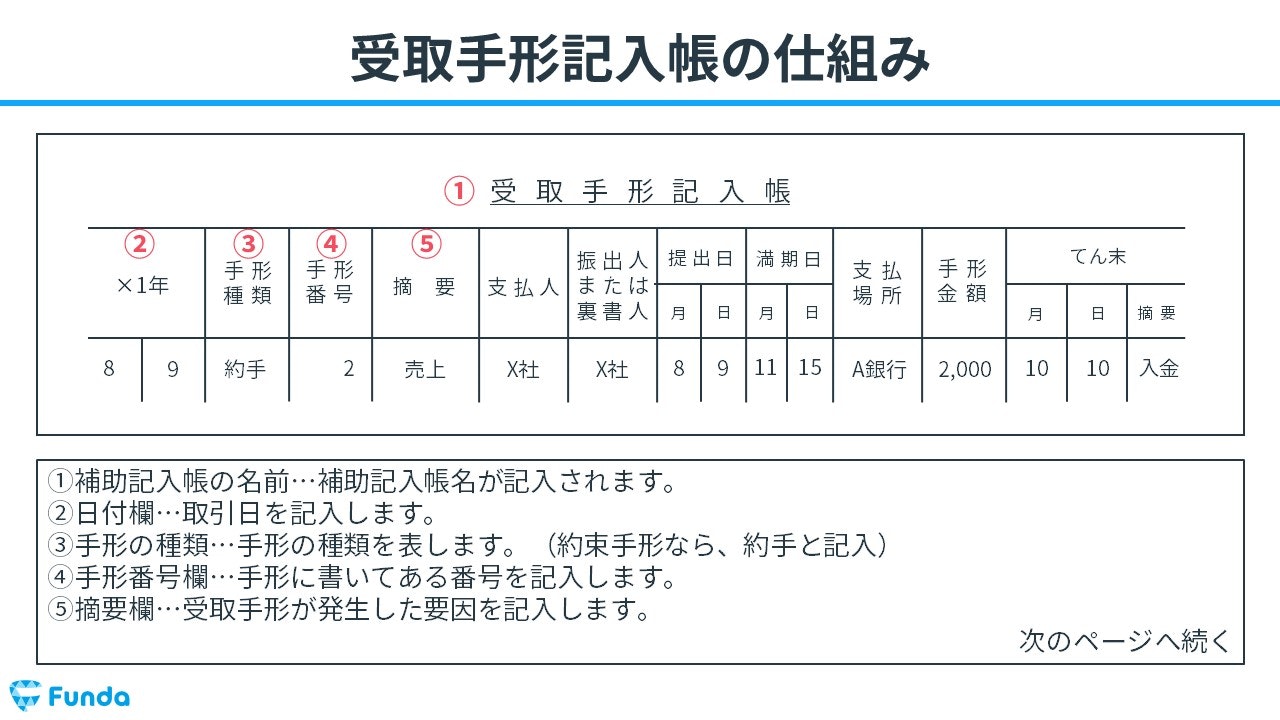

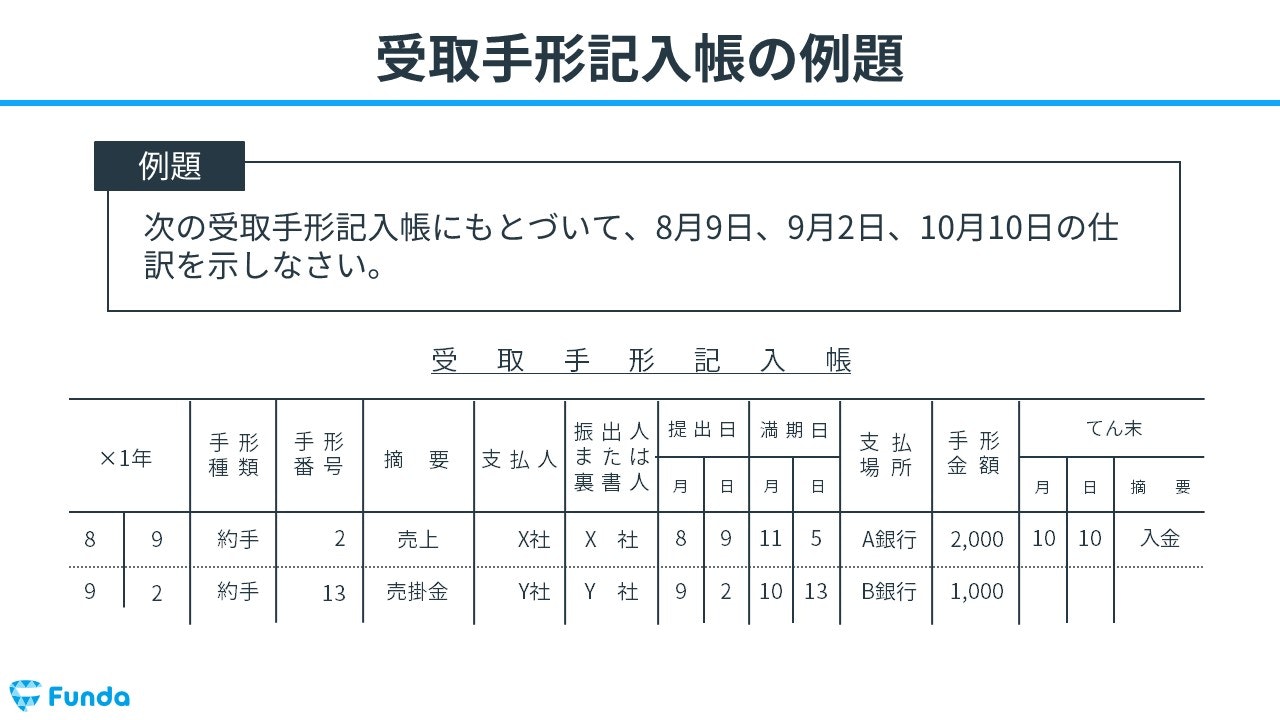

下の図を例に受取手形記入帳の記入方法について見ていきます。

- ①補助記入帳の名前…補助記入帳名が記入されます。

- ②日付欄…取引日を記入します。

- ③手形の種類…手形の種類を表します。(約束手形なら、約手と記入)

- ④手形番号欄…手形に書いてある番号を記入します。

- ⑤摘要欄…受取手形が発生した要因を記入します。

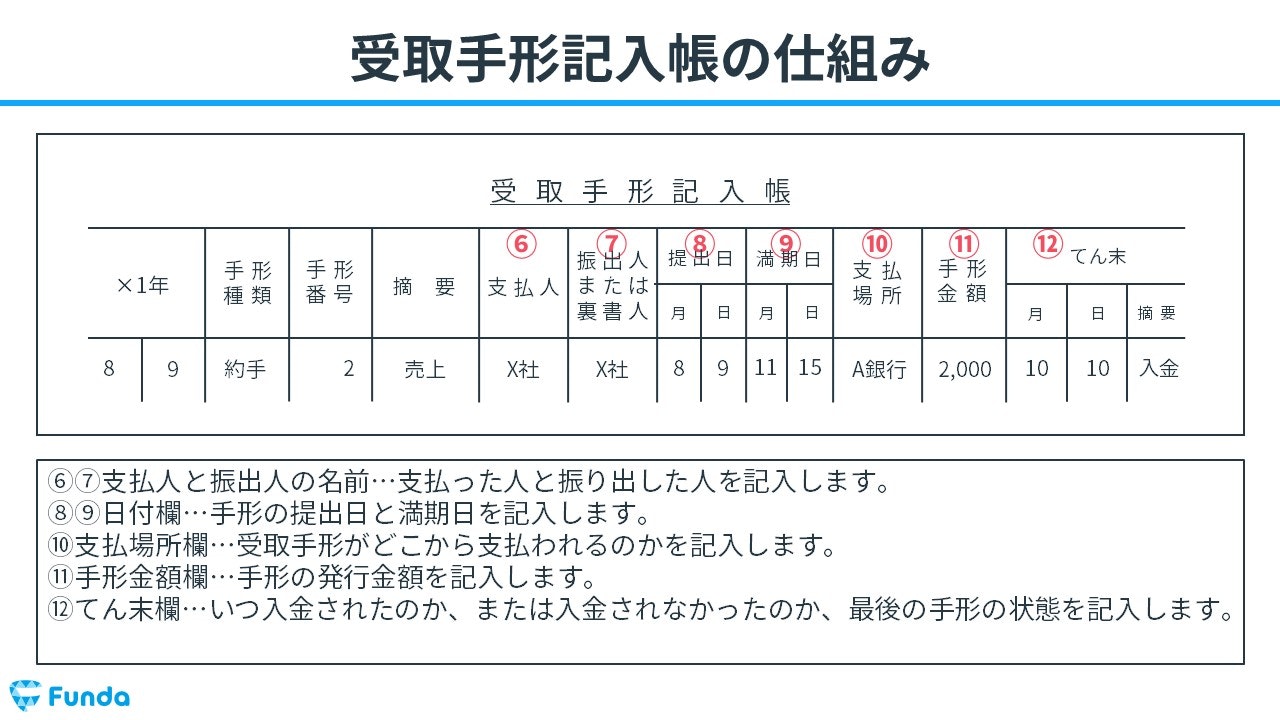

- ⑥⑦支払人と振出人の名前…支払った人と振り出した人を記入します。

- ⑧⑨日付欄…手形の提出日と満期日を記入します。

- ⑩支払場所欄…受取手形がどこから支払われるのかを記入します。

- ⑪手形金額欄…手形の発行金額を記入します。

- ⑫てん末欄…いつ入金されたのか、または入金されなかったのか、最後の手形の状態を記入します。

いきなり全てを覚える必要はありません。まずは、受取手形記入帳を見てどのような仕訳になるのかを理解するところから始めましょう。

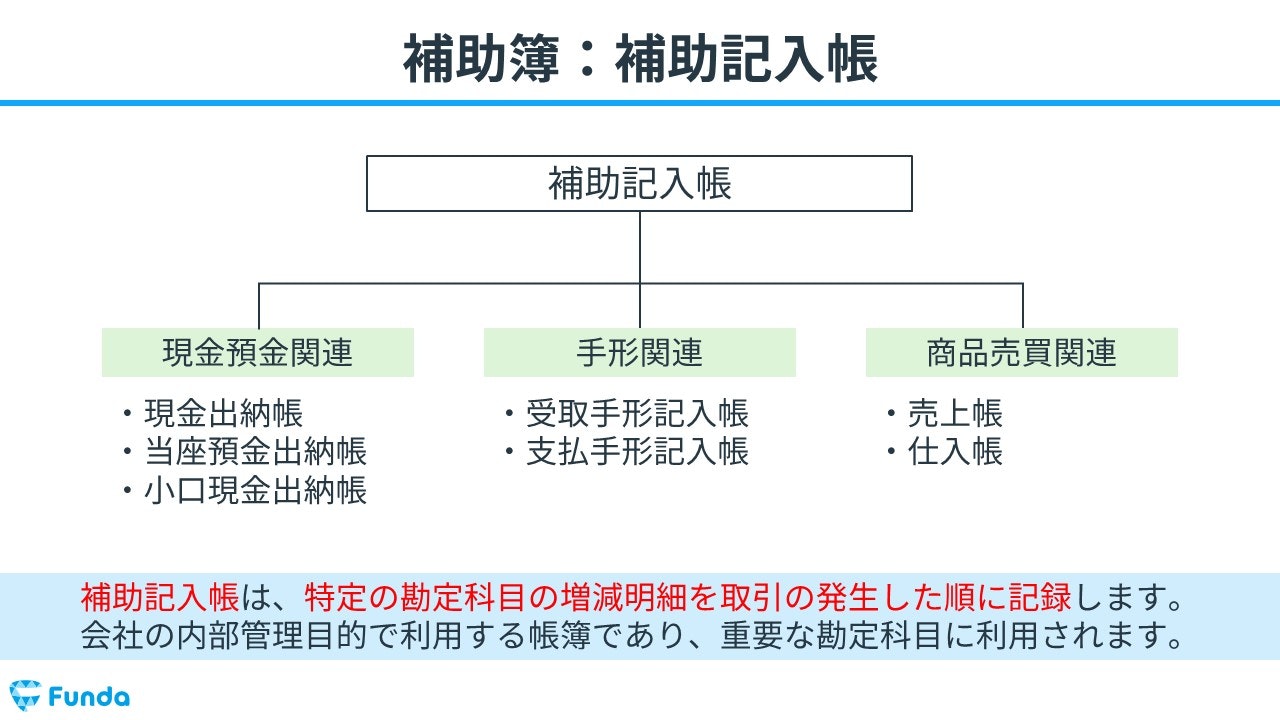

【補足】補助記入帳とは

補助記入帳とは、特定の勘定科目の増減を取引の発生した順に記録するものです。

会社の内部管理目的で利用する帳簿であり、重要な勘定科目に利用されます。

受取手形記入帳の例題

それでは、簡単な例題を用いて、下の図がどのような仕訳になるのかを解説します。

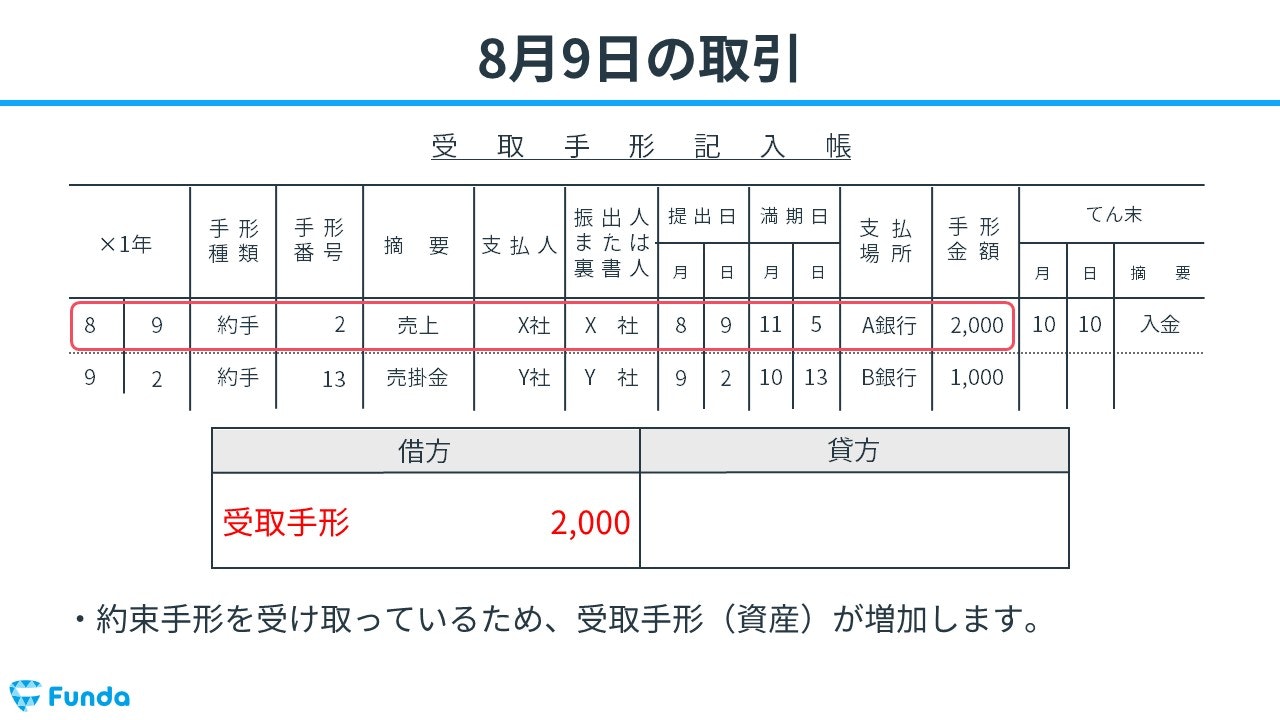

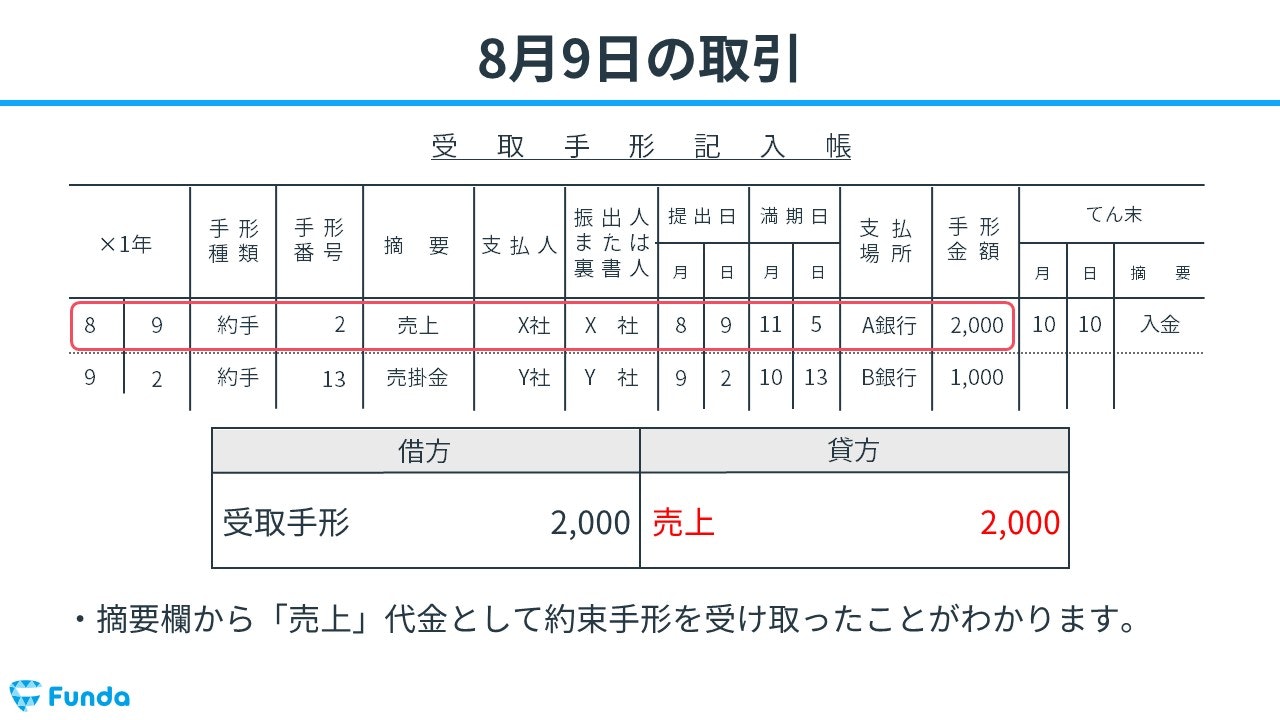

8月9日の取引

約束手形を受け取っているため、受取手形(資産)が増加します。

そのため、借方(左側)に受取手形(資産)2,000円を記入します。

摘要欄から「売上」代金として約束手形を受け取ったことがわかります。

したがって、貸方(右側)に売上(収益)2,000円を記入します。

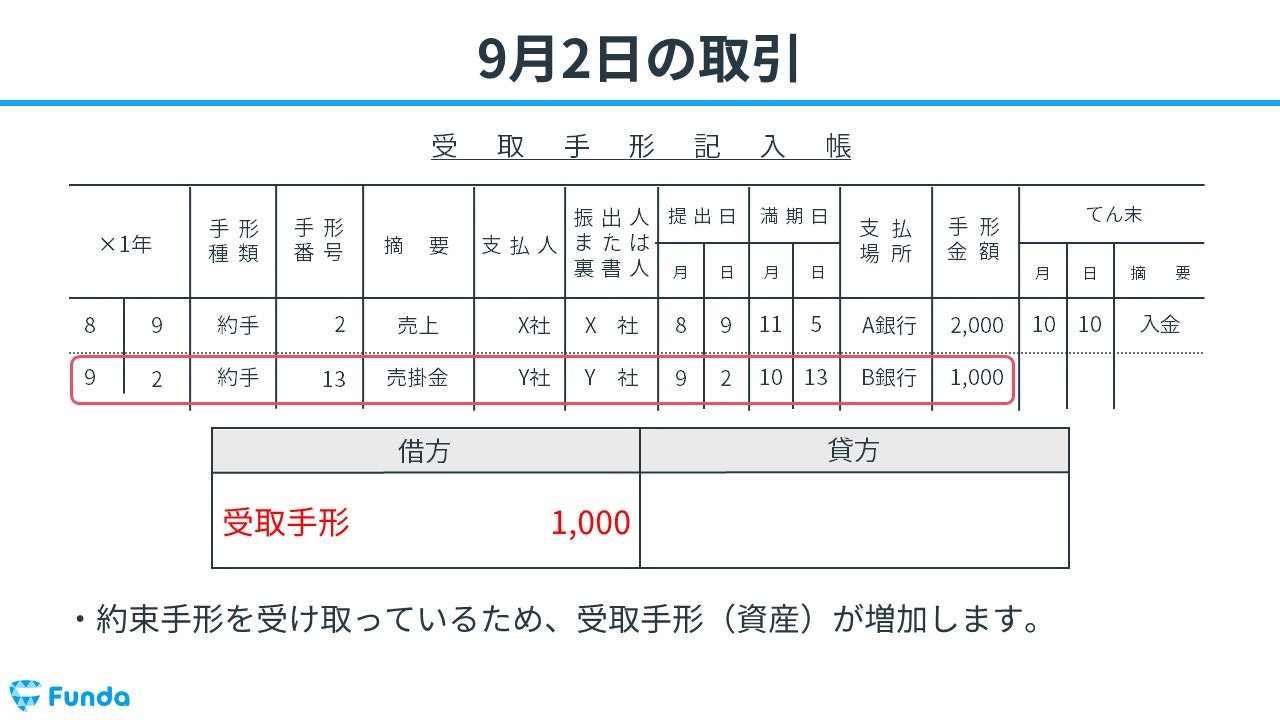

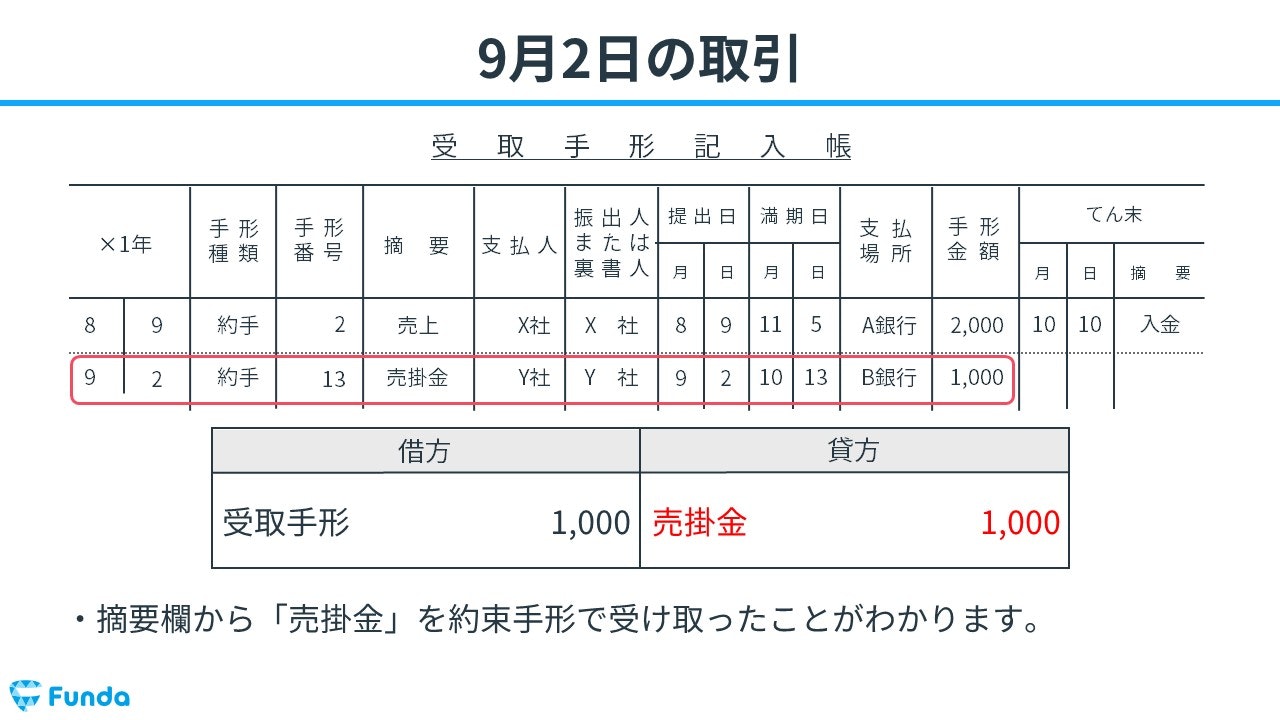

9月2日の取引

約束手形を受け取っているため、受取手形(資産)が増加します。

そのため、借方(左側)に受取手形(資産)1,000円を記入します。

摘要欄から「売掛金」を約束手形で受け取ったことがわかります。

したがって、貸方(右側)に売掛金(資産)1,000円を記入します。

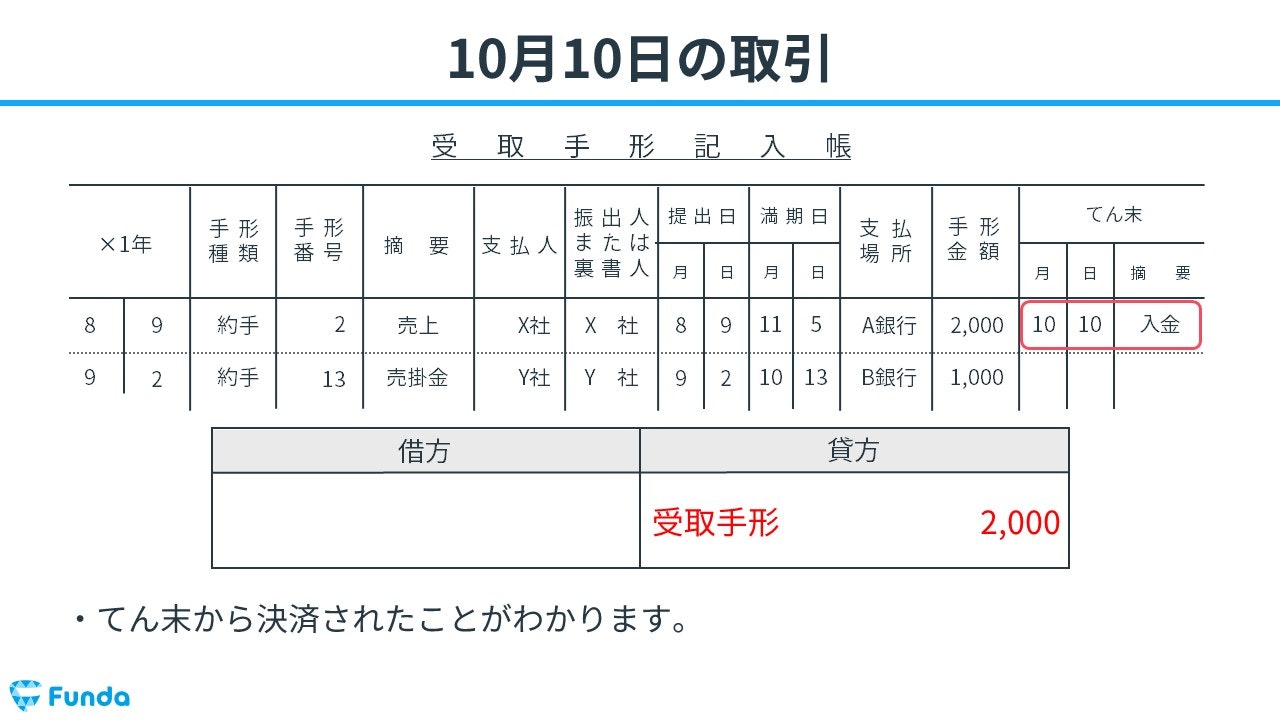

10月10日の取引

てん末から決済されたことがわかります。

そのため、貸方(右側)に受取手形(資産)2,000円を記入します。

てん末の摘要欄から現金が入金されたことがわかります。

したがって、借方(左側)に現金(資産)2,000円を記入します。

実際の試験形式

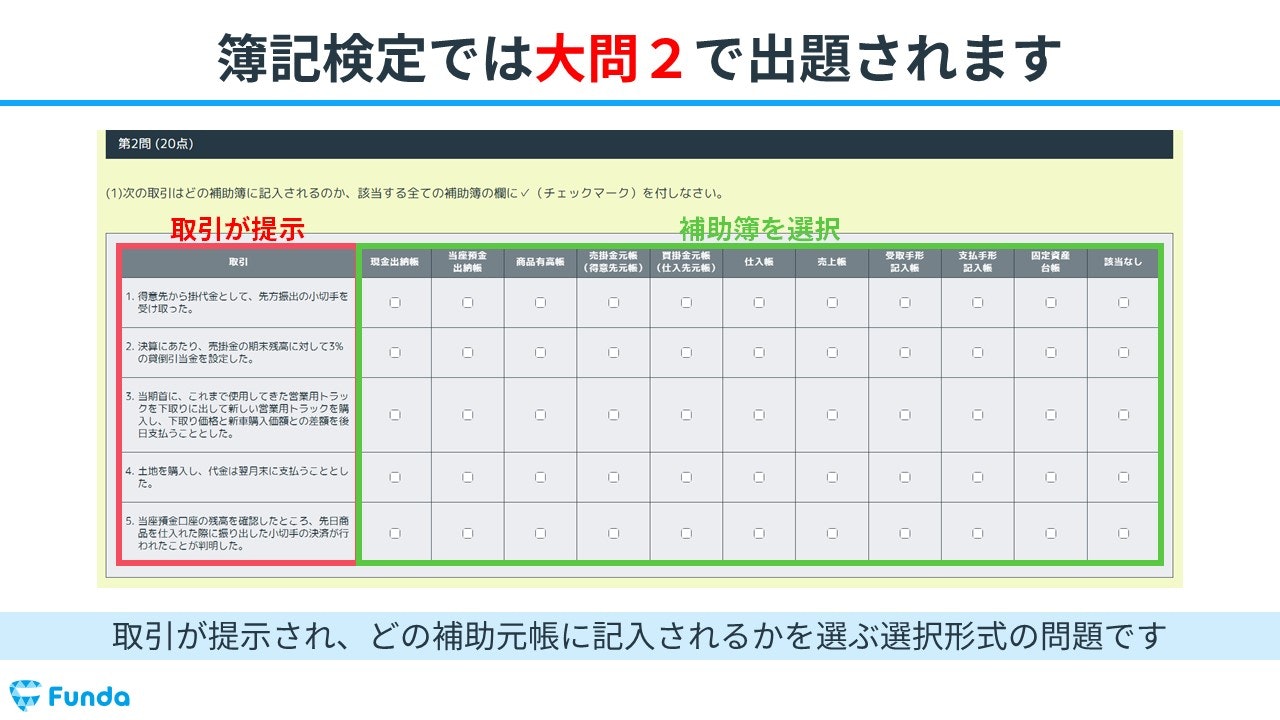

受取手形記入帳は、簿記3級の大問2で出題されます。

取引が提示され、どの補助簿に記入されるかを選ぶ選択形式の問題です。

手形を受け取ったり、受取手形が満期を迎えて入金されたりしたときに、受取手形記入帳への記入を行います。

本番の試験で点数を取れるように、しっかり対策しておきましょう。

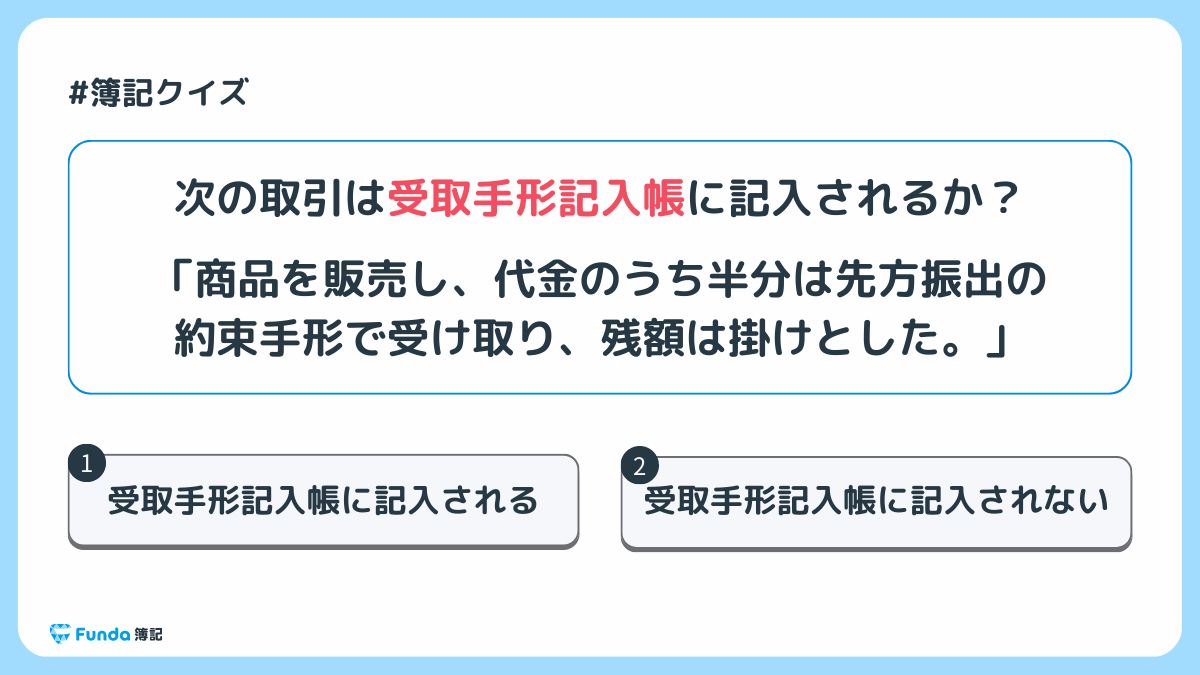

受取手形記入帳の確認問題

それでは、ここまでの内容を踏まえて、受取手形記入帳に関する問題です。

次の取引は受取手形記入帳に記入されるでしょうか?

タップで回答を見ることができます

受取手形記入帳に記入される

受取手形記入帳に記入されない

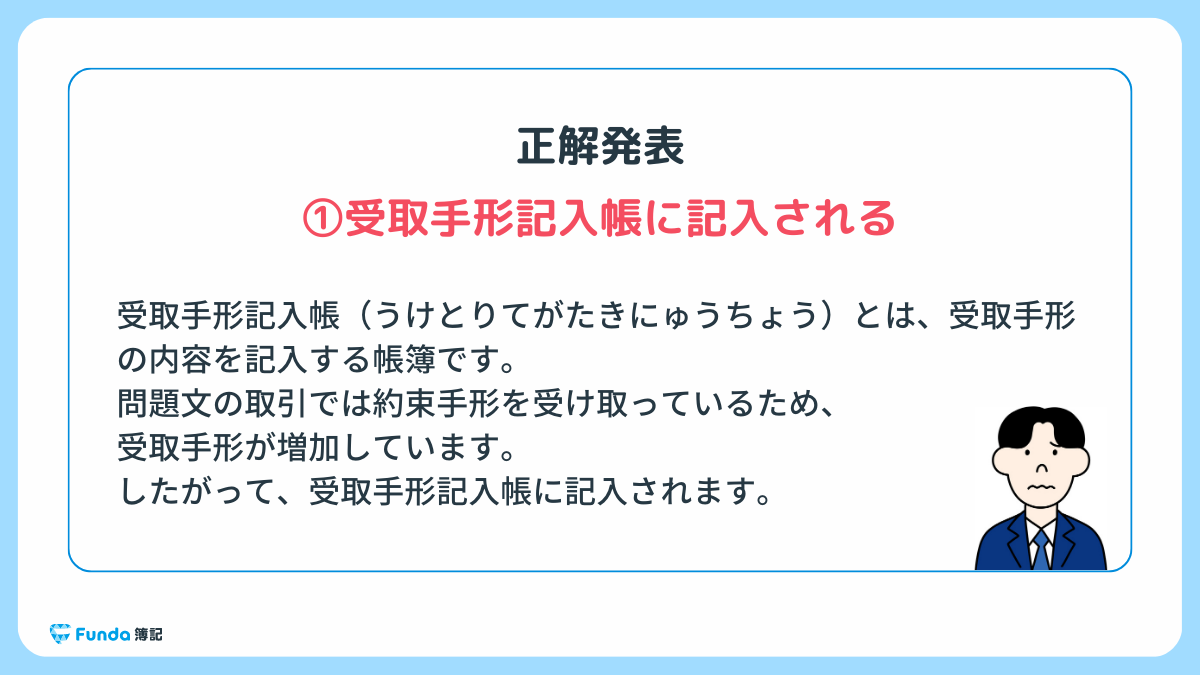

正解発表

正解は、選択肢①受取手形記入帳に記入されるです。

受取手形記入帳(うけとりてがたきにゅうちょう)とは、受取手形の内容を記入する帳簿です。

問題文の取引では約束手形を受け取っているため、受取手形が増加しています。

したがって、受取手形記入帳に記入されます。

受取手形記入帳:まとめ

今回は簿記3級に登場する「受取手形記入帳」の意味について解説しました。

受取手形記入帳は、受取手形の増減や取引内容を記録する帳簿のことをいいます。

本番の試験では大問2で出題されるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。