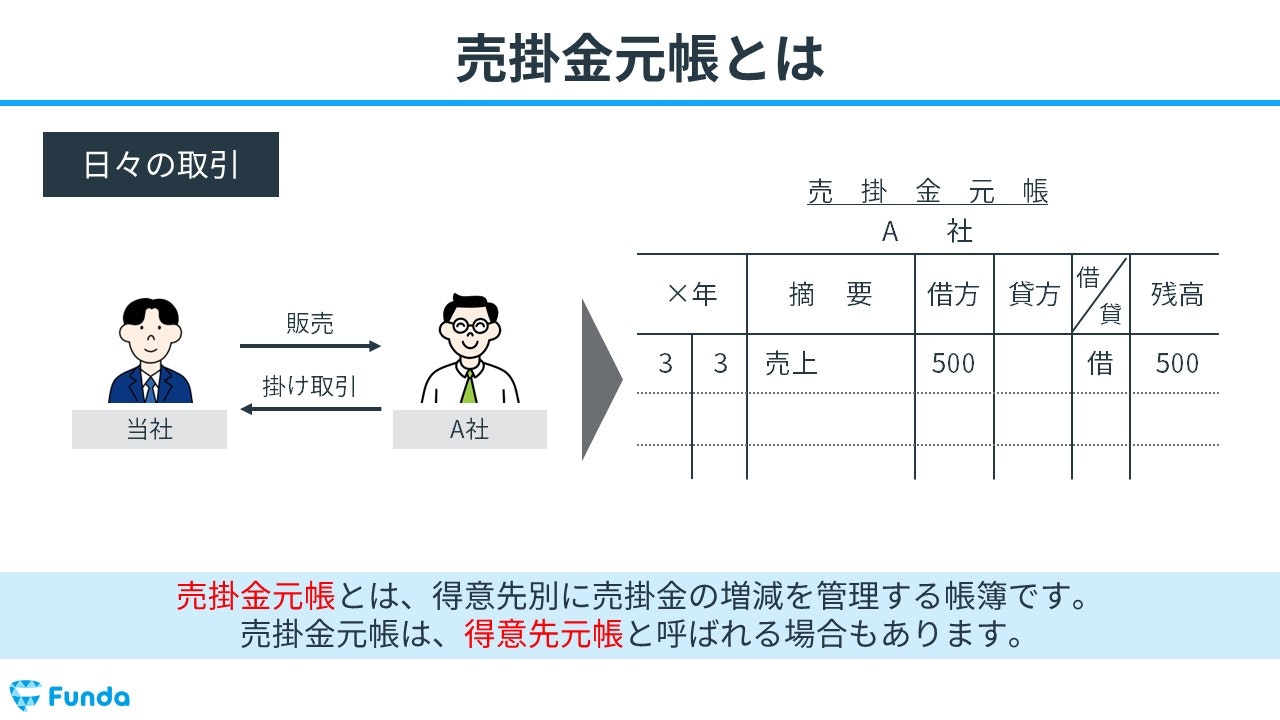

得意先別に売掛金の増減を管理する際は、売掛金元帳という帳簿に記録します。

この記事では、売掛金元帳の基本概念や記入方法、実際の試験形式についてを簿記初心者向けに分かりやすく解説します。簿記3級では頻出のため、試験本番で点数を取れるようにしておきましょう。

目次

- 売掛金元帳とは?

- 補助元帳とは

- 買掛金元帳との違い

- 売掛金元帳の記入方法とは?

- 売掛金元帳の記入例

- 実際の試験形式

- 売掛金元帳の確認問題

- 正解発表

- 売掛金元帳:まとめ

なお、簿記を基礎からしっかり学びたい方は、まずは先に下記のトレーニングから始めてみてください。

売掛金元帳とは?

売掛金元帳(うりかけきんもとちょう)とは、得意先別に売掛金の増減を管理する補助元帳です。売掛金元帳は、得意先元帳(とくいさきもとちょう)と呼ばれる場合もあります。

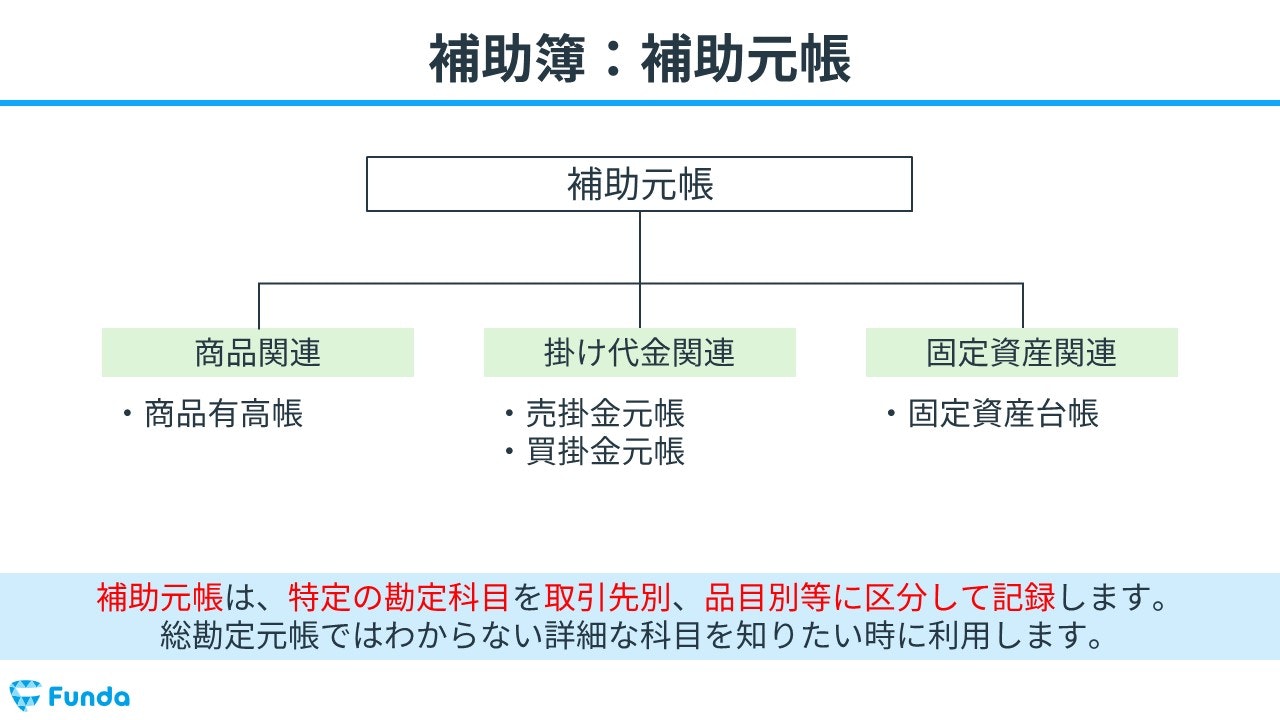

補助元帳とは

補助元帳とは、特定の勘定科目を取引先別、品目別等に区分して記録するものです。

売掛金元帳は、補助元帳の一種です。

補助元帳について詳しく学びたい方は、こちらの記事をご覧ください。

関連記事

補助簿とは?簿記試験で出題される帳簿の種類について徹底解説

boki.funda.jp/blog/article/auxiliary-book

boki.funda.jp/blog

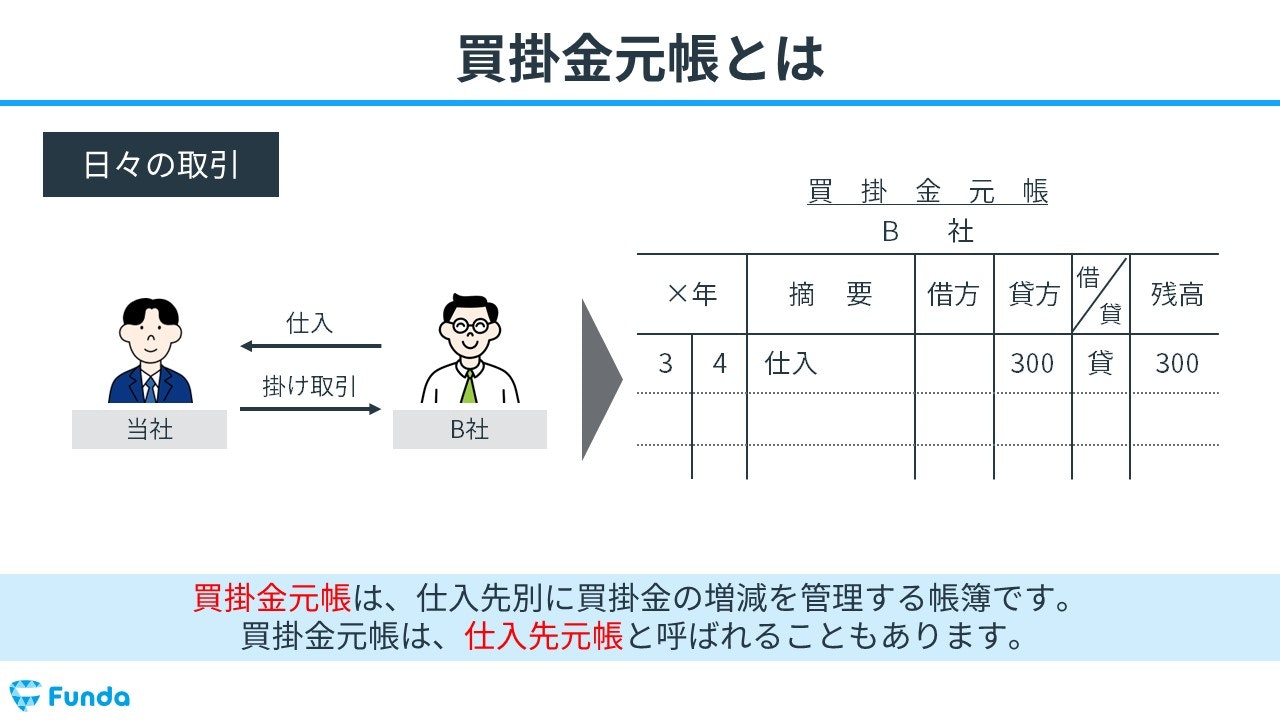

買掛金元帳との違い

買掛金元帳(かいかけきんもとちょう)とは、仕入先別に買掛金の増減を管理する補助元帳です。仕入先元帳(しいれさきもとちょう)と呼ばれることもあります。

売掛金元帳は販売先ごとに売掛金を管理する帳簿であるのに対して、買掛金元帳は仕入先ごとに買掛金を管理する帳簿であるという点に違いがあります。

買掛金元帳についてより詳しく学びたい方は、下記の記事をご覧ください。

関連記事

.png&w=640&q=75)

買掛金元帳とは?簿記試験対策に役立つ基本事項とポイントを解説

boki.funda.jp/blog/article/accounts-payable-ledger

boki.funda.jp/blog

売掛金元帳の記入方法とは?

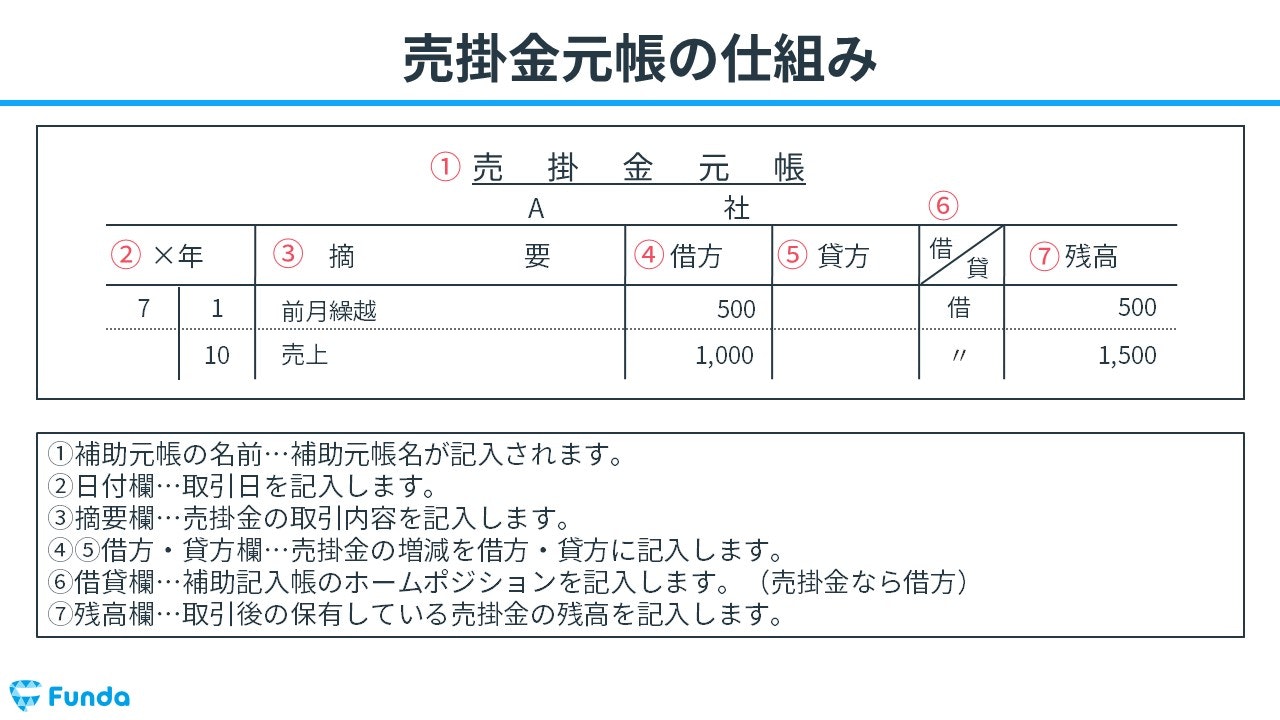

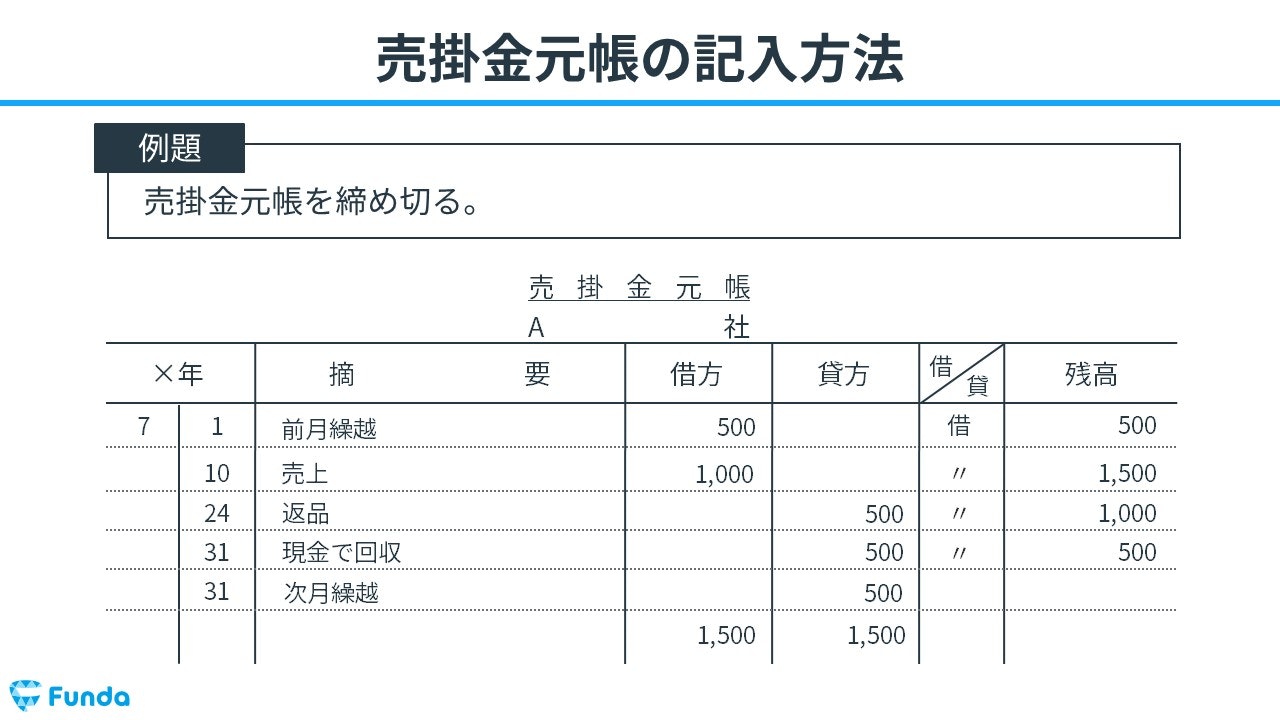

下の図を例に売掛金元帳の記入方法について見ていきます。

- ①補助元帳の名前…補助元帳名が記入されます。

- ②日付欄…取引日を記入します。

- ③摘要欄…売掛金の取引内容を記入します。

- ④⑤借方・貸方欄…売掛金の増減を借方・貸方に記入します。

- ⑥借貸欄…補助記入帳のホームポジションを記入します。(売掛金なら借方)

- ⑦残高欄…取引後の保有している売掛金の残高を記入します。

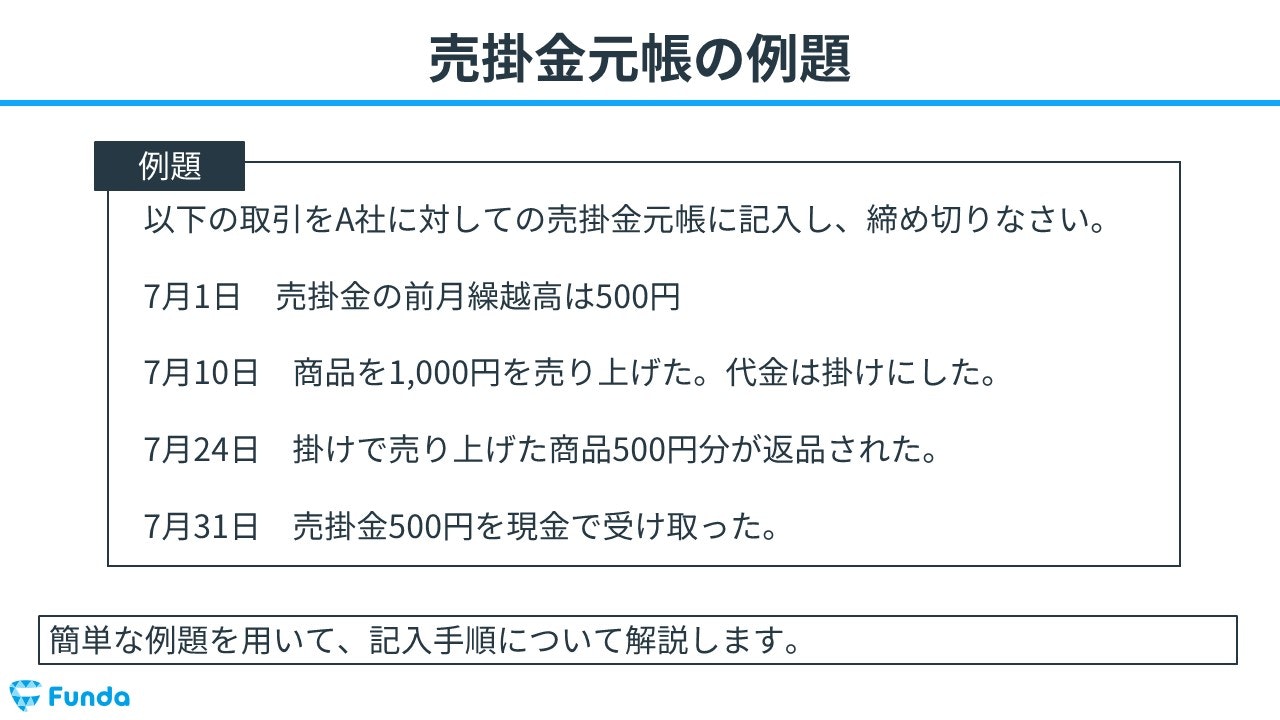

売掛金元帳の記入例

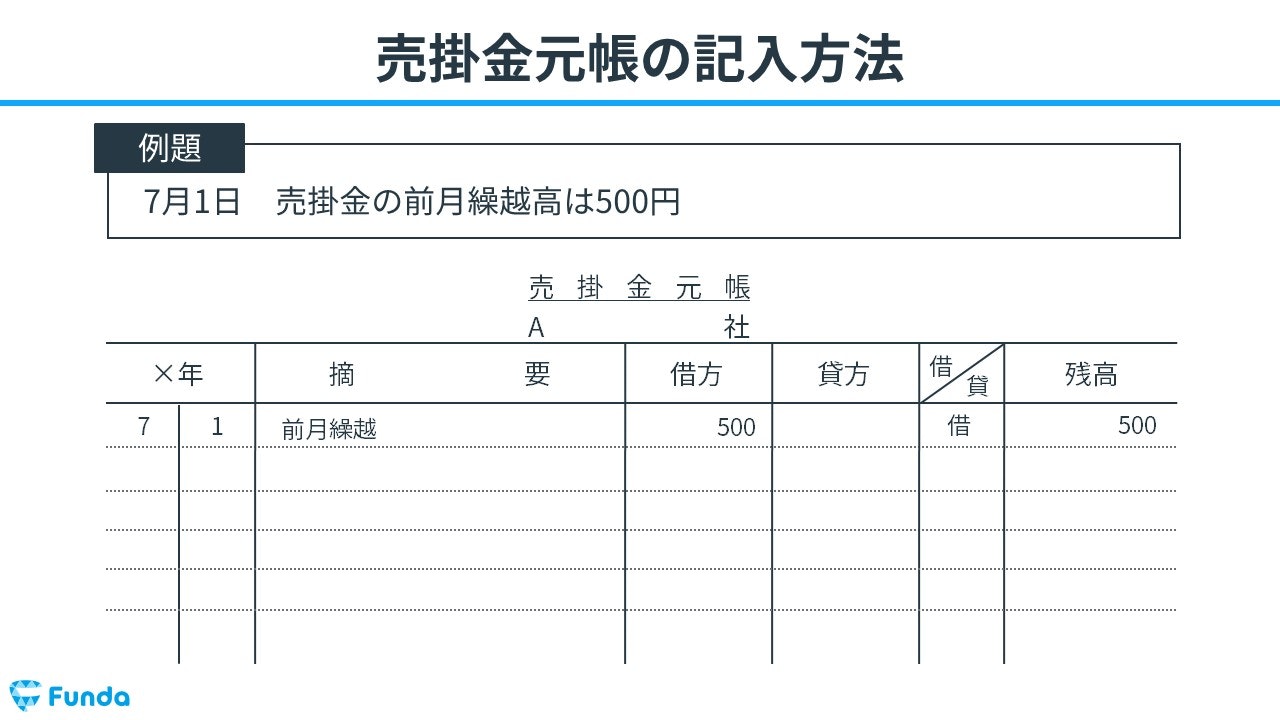

それでは、簡単な例題を用いて、記入手順についてを解説します。

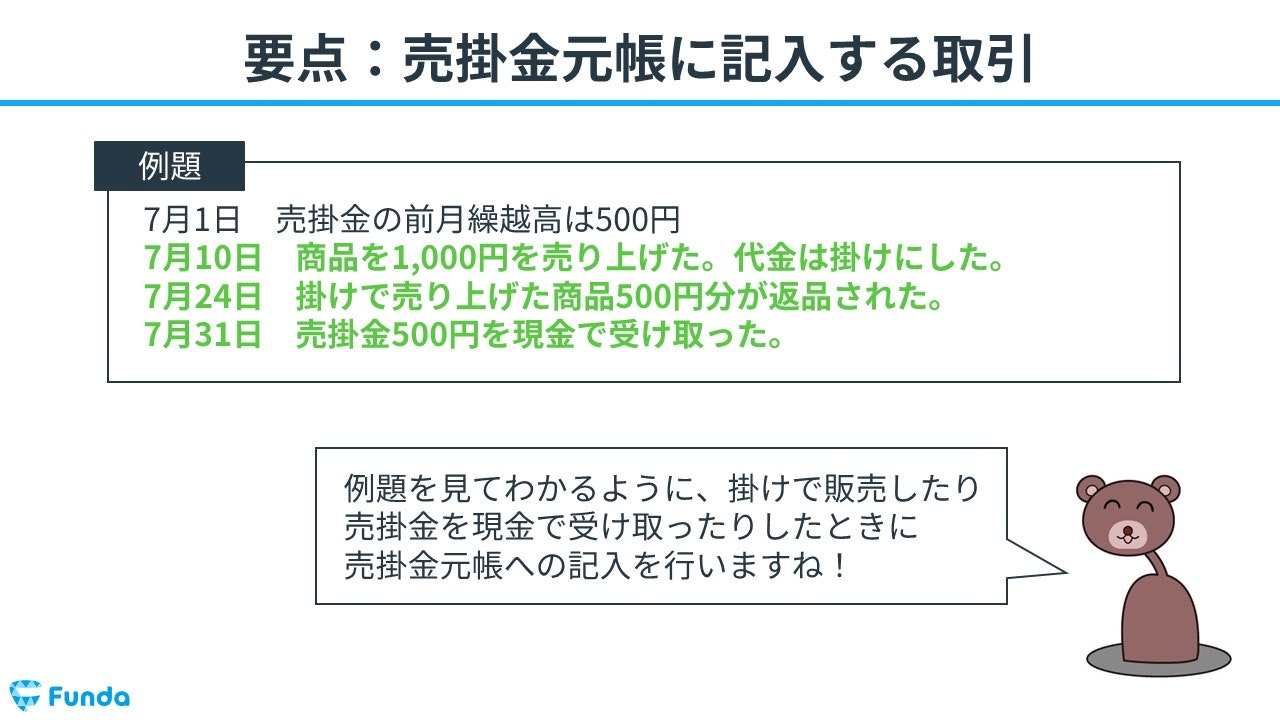

はじめに、「7月1日 売掛金の前月繰越高は500円」を記入します。

ここで言う前月繰越とは、前月の売掛金残高分のことをいいます。

そのため、摘要欄に前月繰越と記入します。

また、前月の売掛金が残っているため、借方欄と残高欄にそれぞれ500円を記入し、借貸欄に「借」を記入します。

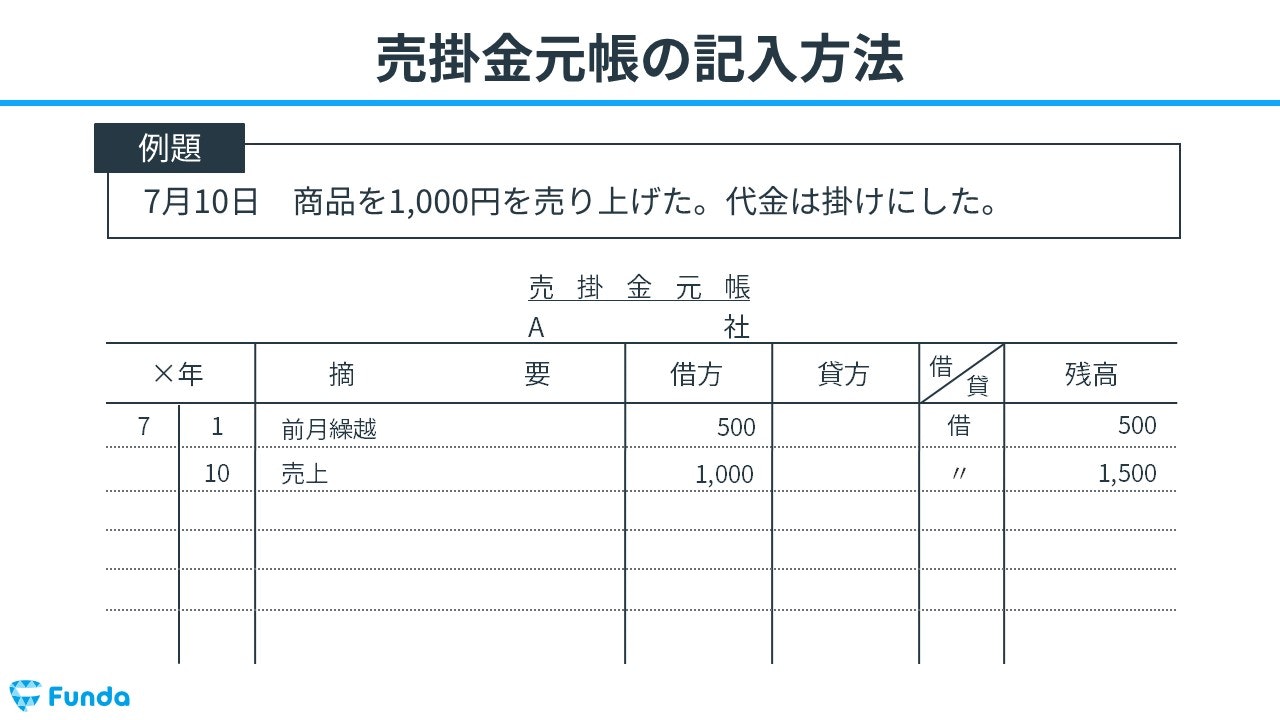

次に、「7月10日 商品を1,000円を売り上げた。代金は掛けにした。」という取引を記入します。

商品を売り上げたため、摘要欄に「売上」と記入します。

代金は掛けであるため、借方欄に1,000円を記入し、残高欄を1,000円増加させます。

また、売掛金は借方のままであるため、借貸欄に「〃」を記入します。

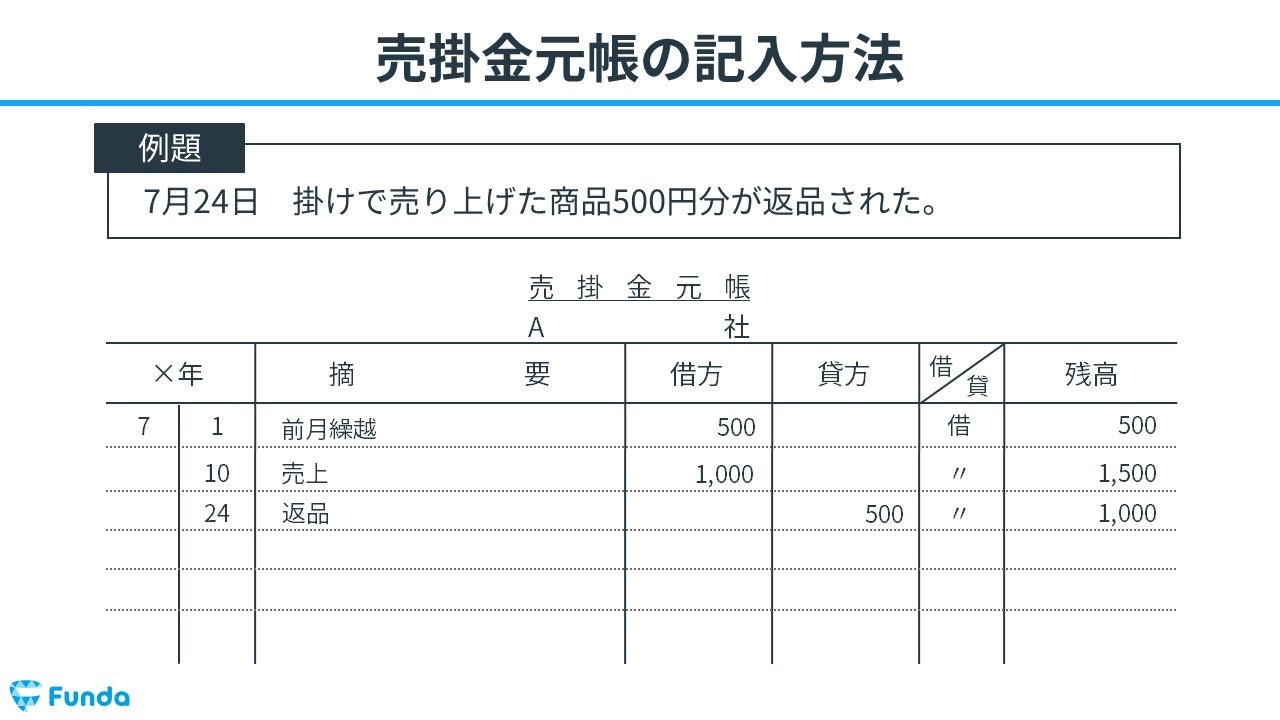

次に、「7月24日 掛けで売り上げた商品500円分が返品された。」という取引を記入します。

商品が返品されたため、摘要欄に「返品」と記入します。

返品に伴い売掛金が減少するため、貸方欄に500円を記入し、残高欄を500円減少させます。

また、売掛金は借方のままであるため、借貸欄に「〃」を記入します。

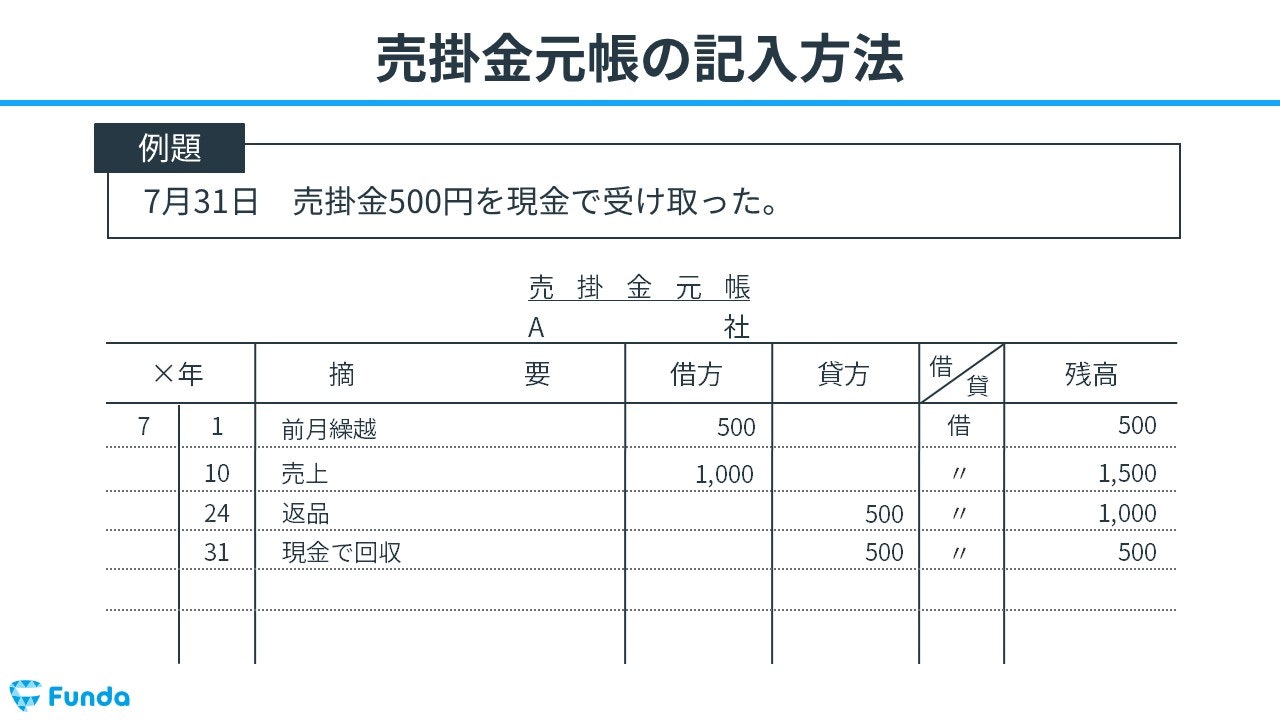

次に、「7月31日 売掛金500円を現金で受け取った。」という取引を記入します。

売掛金を現金で回収したため、摘要欄に「現金で回収」と記入します。

売掛金を回収したことにより売掛金が減少するため、貸方欄に500円を記入し、残高欄を500円減少させます。

また、売掛金は借方のままであるため、借貸欄に「〃」を記入します。

最後に、売掛金元帳を締め切ります。

したがって、残高欄の500円を次月繰越として貸方欄に記入します。

また、借方欄と貸方欄の合計金額を下に記入し、一致するかを確認します。

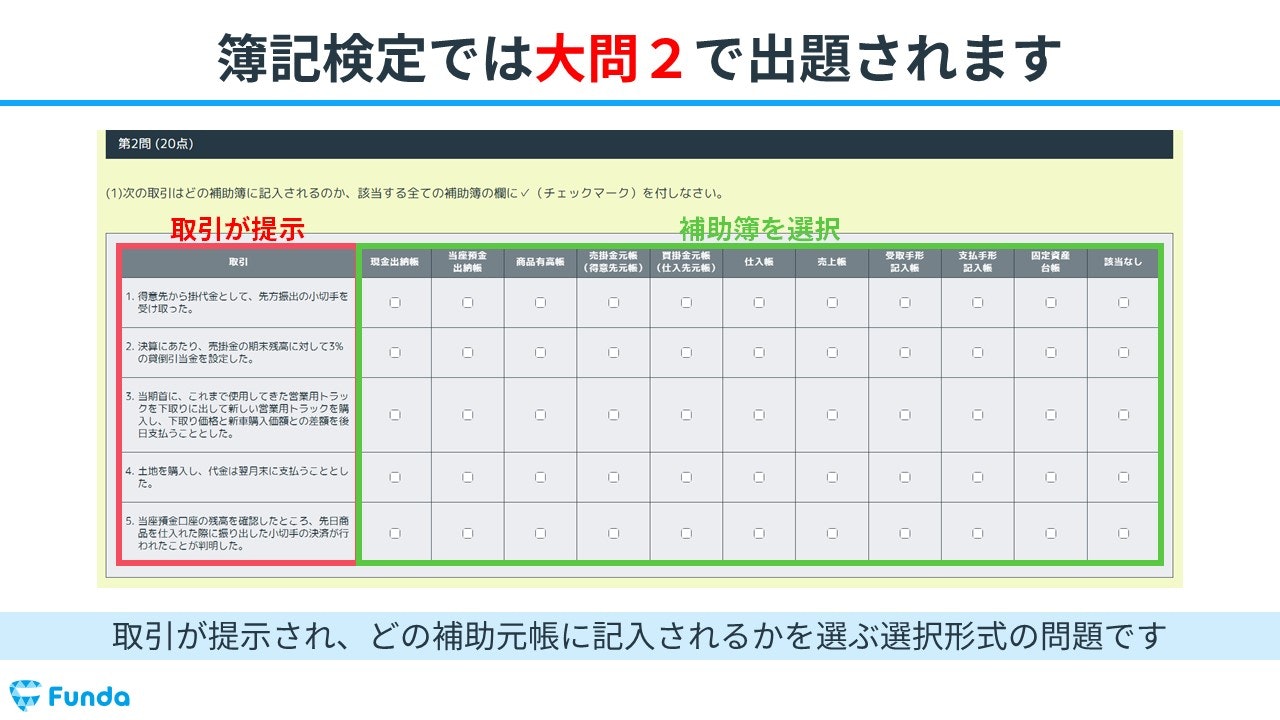

実際の試験形式

売掛金元帳は、簿記3級の大問2で出題されます。

取引が提示され、どの補助簿に記入されるかを選ぶ選択形式の問題です。

例題を見てわかるように、掛けで販売したり、売掛金を現金で受け取ったりしたときに売掛金元帳への記入を行います。

本番の試験で点数を取れるように、しっかり対策しておきましょう。

売掛金元帳の確認問題

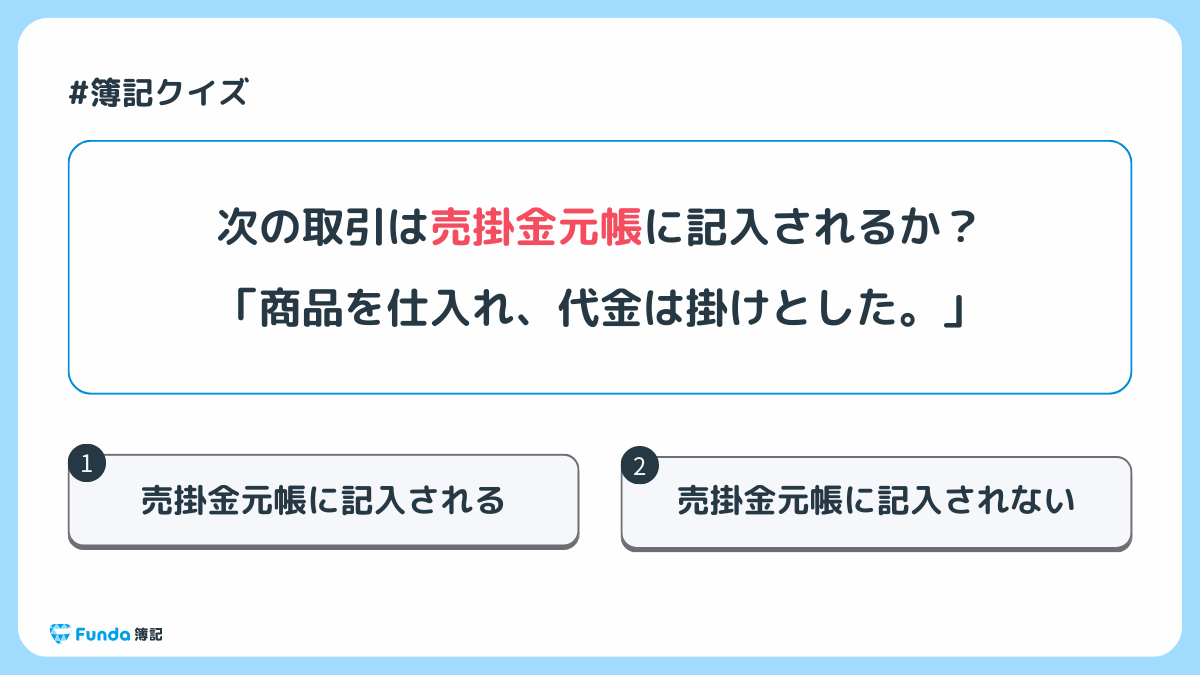

それでは、ここまでの内容を踏まえて、売掛金元帳に関する問題です。

次の取引は売掛金元帳に記入されるでしょうか?

タップで回答を見ることができます

売掛金元帳に記入される

売掛金元帳に記入されない

正解発表

正解は、選択肢②売掛金元帳に記入されないです。

売掛金元帳(うりかけきんもとちょう)とは、得意先別に売掛金の増減を管理する補助元帳です。

問題文の取引では商品を掛けで仕入れているため、買掛金が増加しています。したがって、売掛金元帳には記入されません。

売掛金元帳:まとめ

今回は簿記3級に登場する「売掛金元帳」の意味について解説しました。

売掛金元帳は、得意先別に売掛金の増減を管理する帳簿のことをいいます。

本番の試験では大問2で出題されるため、しっかり理解しておきましょう!

また、決算書や企業のビジネスについて少しでも興味を持っていただけましたら幸いです。

基礎からしっかり学びたい方は、ぜひ学習アプリ「Funda簿記」をご覧ください。

アプリ内で決算書の構成や作り方を学ぶことができます。