適切な経営戦略を立案するためには、判断の基礎となる「現場のデータ」を整理する必要があります。

そして、この現場のデータを整理するために、簿記・会計の知識が不可欠となります。

この記事では「赤字事業の撤退判断の基準」を通じて、ビジネス現場で使える簿記・会計の知識をわかりやすく解説します。

早速ですが簡単なクイズです。

お弁当屋さんを運営する会社が東京の大手町に出店しました。

ところが、大手町店の経営成績を確認してみると、350,000円の赤字です。

- 売上高:1,000,000円(2,000個×500円)

- 限界利益:400,000円(2,000個×200円)

- 固定費:750,000円

- 営業利益:-350,000円

あなたが事業責任者の場合、会社の利益最大化を考えた時にどのような経営判断を行いますか?.JPG?w=1280&h=720)

新卒くん

赤字だったら、もう閉店するしかないですよ。

ビジネスの世界は厳しいですからね。

さて、本当に撤退という判断でよろしいのでしょうか?

今回は、財務分析トレーニングとして「正しい経営判断を行うための情報整理の方法」を解説します。

経営判断をされる方はもちろん、現場で活躍される方にとっても、役に立つ内容となっています。

ぜひ最後までお付き合いください。

目次

- 財務分析トレーニング:情報を整理しよう

- 利益(損失)の状況を確認

- 限界利益を確認

- 固定費を確認

- 経営数値の整理

- 事業の継続判断を行うための固定費整理

- 固定費の分解

- 個別固定費を分解

- 共通固定費を分解

- 損益計算書にデータを整理

- 財務分析トレーニング:撤退判断をしてみよう

- 正解の発表

- 考えるポイント①:回避不能固定費

- 考えるポイント②:差額利益で判断

- 撤退した場合とのPLの比較

- 情報整理のための知識の身に付け方

- 基礎知識を身に付けよう

- 数字に触れよう

- 分析力を鍛えるトレーニング

財務分析トレーニング:情報を整理しよう

今回は、東京の大手町に弁当屋を出店(以下大手町店)した事例を元に、ストーリー形式で解説していきます。

大手町店の経営成績を確認すると、どうやら月35万円の赤字を出している状態のようです。

つまり、経営状況はあまりよろしくありません。

それでは、さらに深掘りして、具体的な経営数値を確認しましょう。

利益(損失)の状況を確認

大手町店の1か月あたりの経営成績は以下の通りです。

2,000個の弁当が売れたものの、当月は35万円の赤字となってしまっています。.JPG?w=1280&h=720)

赤字の原因を調べるため、営業利益を構成する変数を分解して見ていきましょう。

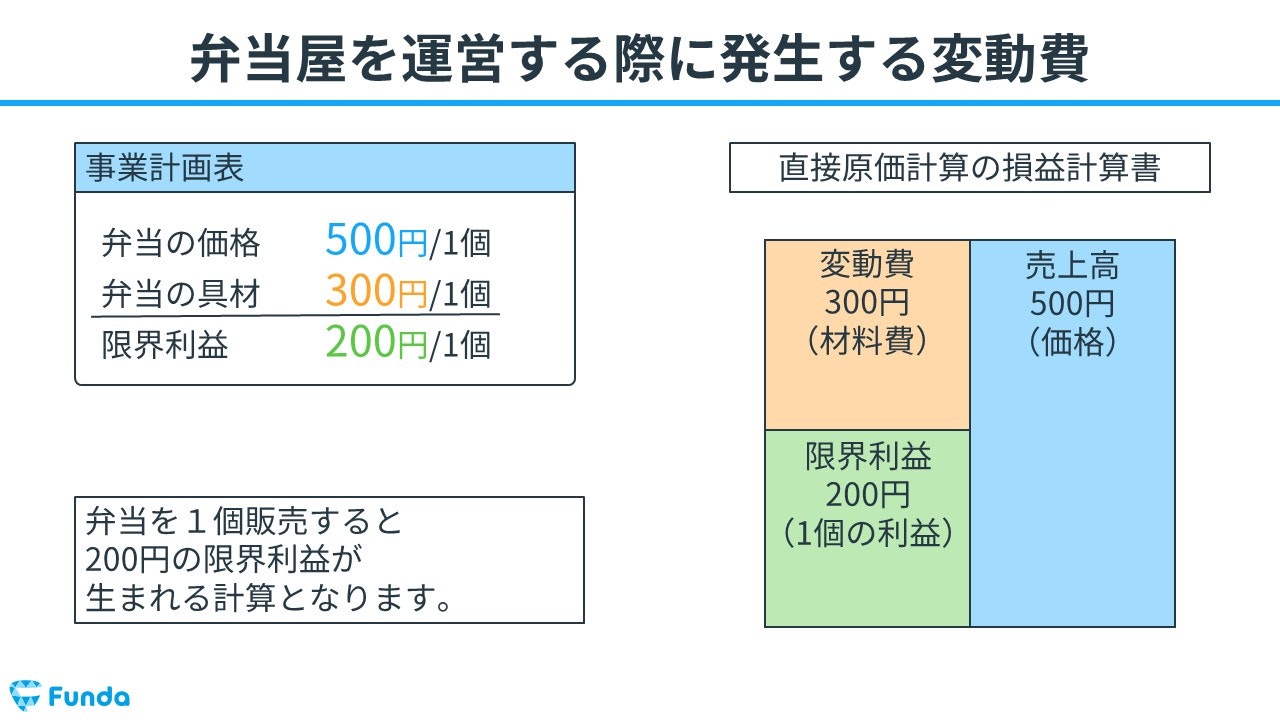

限界利益を確認

限界利益とは、1つの商品やサービスを販売したときに得られる利益のことです。限界利益を把握することで、商品やサービスの収益性を評価することができます。.JPG?w=1280&h=720)

限界利益の計算式は下記のとおりです。

- 商品単価-変動費=限界利益

変動費とは、売上に応じて発生する費用です。

弁当屋さんの場合、500円の弁当を1つ販売するたびに300円の変動費が発生しています。

つまり弁当を1個販売すると200円の限界利益が発生します。

固定費を確認

固定費とは、売上に関係なく一定の金額がかかる費用です。.JPG?w=1280&h=720)

店舗に固有で発生する固定費の大部分は下記の3つで構成されています。

- 人件費(正社員):35万円/月

- 人件費(バイト):10万円/月

- 店舗の賃料:20万円/月

.JPG?w=1280&h=720)

また、本社の管理費の一部が、大手町店の負担する費用として割り振られています。

- 本社の管理費:10万円/月

.JPG?w=1280&h=720)

経営数値の整理

経営数値の詳細を把握することができました。

それでは、改めて大手町弁当の経営成績を確認してみましょう。

- 販売数量:2,000個

- 単価:500円

- 変動費:300円

- 限界利益:200円

- 固定費:750,000円

新卒くん

このデータを見ると、やはり撤退した方がよさそうに見えますね。

赤字を垂れ流し続けてしまっているので。

事業の継続判断を行うための固定費整理

一見するとデータが整理されているように思えますが、これだけでは適切な判断を行うことは難しいです。

ここからさらに固定費をより精緻に分解していきます。

固定費の分解

固定費は、事業をストップした場合に発生を免れることができるか、できないかを基準に下記の2つに分解することができます。

- 回避可能固定費(事業を撤退したら発生しない固定費)

- 回避不能固定費(事業を撤退しても発生する固定費)

.JPG?w=1280&h=720)

この2つの分類方法で、個別固定費と共通固定費を改めて確認していきます。

個別固定費を分解

まずは、店舗レベルで発生する個別固定費を分解していきます。

弁当屋を撤退した場合、バイトは解雇されるため月10万円の人件費は発生しません。

また、撤退した場合は店舗も解約するため、月20万円の店舗の賃料も発生しません。

一方、正社員は簡単に解雇することができないため、事業をストップしたとしても月35万円の人件費は継続して発生します。

従って、個別固定費を整理すると下記のようになります。

- 撤退したら回避可能(30万円=10万円+20万円)

- 撤退しても回避不能(35万円)

.JPG?w=1280&h=720)

共通固定費を分解

次は共通固定費の中身を改めて確認します。

共通固定費である本社の管理費(10万円/月)は、大手町店を継続しようが撤退しようが発生し続けます。

従って、共通固定費は全額回避不能な固定費となります。.JPG?w=1280&h=720)

損益計算書にデータを整理

上記の内容を考慮して、改めて損益計算書に集計します。

このように、固定費の金額をさらに詳細に分解することで、正しい判断を行う土台が揃います。.JPG?w=1280&h=720)

財務分析トレーニング:撤退判断をしてみよう

固定費が分解できたところで改めて冒頭のクイズです!

大手町弁当の事業責任者であるあなたは、会社の利益最大化を考えた時にどのような経営判断をしますか?

タップで回答を見ることができます

撤退

継続

わからない

※実務の世界では、他の投資案の有無など様々な状況が考えられますが、今回は問題文のみから読み取れる情報で判断を考えて頂けますと幸いです。

正解の発表

正解は、選択肢②継続すべきです。

撤退するよりも、継続した方が、会社全体で考えた時にプラスとなります。.JPG?w=1280&h=720)

それでは、解説に入ります。

赤字のお弁当事業を撤退すべきかどうかは、以下の2つのポイントを考える必要があります。

- 回避不能固定費

- 差額利益

順番に見ていきましょう。

考えるポイント①:回避不能固定費

1つ目のポイントは、回避不能固定費です。

経営判断をする際、事業を続けようが撤退しようが発生し続ける固定費を考慮する必要があります。

今回の弁当屋の場合、正社員の人件費(35万円/月)と本社の管理費(10万円/月)を足し合わせた45万円/月が回避不能固定費となります。

従って、どの選択肢を採用しても発生するため、意思決定に影響を及ぼさない無関連原価となります。.JPG?w=1280&h=720)

考えるポイント②:差額利益で判断

2つ目のポイントは、差額利益です。

限界利益から回避可能固定費を差し引いた差額利益が、赤字か黒字かで判断が異なります。

- 赤字なら撤退

- 黒字なら継続

.JPG?w=1280&h=720)

撤退した場合とのPLの比較

以上の2つのポイントを考慮して経営判断をします。

弁当屋を継続した場合は、先ほど見た通り月35万円の赤字を出している状態です。

一方、撤退した場合、売上が0になるため差額利益が0となります。そして、回避不能固定費45万円がそのまま赤字の金額となってしまいます。

したがって、弁当屋を継続した場合の方が撤退した場合よりも赤字の金額が少ないため、事業を続けるべきであると判断できます。.JPG?w=1280&h=720)

情報整理のための知識の身に付け方

今回は弁当屋を事例に「意思決定会計」についてを解説しました!

赤字の店舗はすぐに撤退するのではなく、撤退した場合の赤字幅も考慮する必要があることが理解できたかと思います。

最後にデータ整理・経営判断の鍛え方についてを紹介します。

基礎知識を身に付けよう

決算書に登場する用語が何を意味しているのかを知ることが大切です。

今回のケースでは、「損益計算書」「営業利益」、さらに「変動費」「固定費」「限界利益」などの意味がわからなければ、経営判断をすることができません。

したがって、まずは簿記3級・2級レベルの基礎知識を身に付けることが大切です。

数字に触れよう

決算数値がどのように出来上がるのかを学ぶことで、どのような取引が行われているかを知ることが可能となります。

今回のケースでは、弁当屋の損益計算書がどのように構成されているのか、撤退した場合どのような損益計算書になるのかを理解できなければ、適切な経営判断をすることができません。

このように、ビジネスの流れと、数字の動きを体で覚えることは分析力の向上に繋がります。

分析力を鍛えるトレーニング

上記の2つのトレーニングを効率的に行うことができる学習アプリ「Funda簿記」を提供しています。

まずは1か月間で簿記3級を目指してみませんか?

ぜひ、今日から一緒に分析力を高めましょう!

ご参加お待ちしております!

.png&w=3840&q=75)